Процессная методология оценки эффективности внедрения и использования информационных систем

Скачать PDF | Загрузок: 47

Статья в журнале

Российское предпринимательство *

№ 4-1 (132), Апрель 2009

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Оценка эффективности является одной из важнейших задач для любых организаций. Оценка эффективности использования информационных систем – не менее актуальная задача, требующая особых методов и подходов. В статье описывается процесс эволюции методов оценки эффективности, предлагается новая методология, ориентированная, в первую очередь, на оценку эффективности информационных систем.

Ключевые слова: информационные системы, моделирование бизнес-процессов, оценка эффективности, процессное управление

Функционирование современных предприятий сегодня немыслимо без использования информационных компьютерных технологий. Несмотря на широкое внедрение информационных систем в различные сферы деятельности, не существует единого мнения об их вкладе в результаты деятельности предприятий, отраслей и экономики страны в целом. Исследования в области оценки эффективности использования информационных технологий показали, что существующие традиционные методы оценки не справляются с поставленной задачей. Во всем мире на информационные технологии компании ежегодно тратят свыше 2 трлн долл. В результате огромную значимость приобретает вопрос: насколько эффективны такие затраты? Дают ли они реальную отдачу?

Использование процессного подхода для оценки эффективности

Для того чтобы оценить влияние информационных компьютерных систем на деятельность организаций необходимо решить одновременно две задачи:

1) выявить структурные изменения предприятия, которые происходят в результате внедрения и использования информационных систем;

2) разработать адекватный и объективный метод оценки эффективности функционирования предприятия, чтобы провести оценку эффективности бизнеса до и после внедрения информационных систем.

Для решения первой задачи необходимо провести моделирование деятельности предприятия с использованием CASE-средств и «рассмотреть» предприятие через призму ключевых процессов. Статическое моделирование позволит в полной мере понять взаимосвязь стратегических целей компании и способов организации бизнеса компании — посмотреть на организацию «сверху» и визуально опосредованно оценить оптимальность и логичность выстроенной структуры. Существующие методы оптимизации и реинжиниринга моделей организации позволят исправить имеющиеся противоречия и недостатки.

Для решения второй, более сложной задачи необходима методология оценки, способная оценивать качественные преобразования и оценивать их эффективность с точки зрения экономической эффективности.

Традиционные методы оценки эффективности

Современный инструментарий оценки эффективности бизнеса достаточно широк: от набора классических финансовых показателей до новых концепций экономической добавленной стоимости (EVA – economic value added) и сбалансированной системы показателей (Balanced Scorecard). Однако по мере того как компании растут, и их система управления развивается, руководителям все сложнее становится понять, какие именно продукты, процессы и подразделения влияют на эффективность бизнеса.

В систему сбалансированных показателей входили шесть категорий: финансовая эффективность, исполнение стратегии, эффективность обслуживания клиентов, показатели контроля, эффективность персонала и соблюдение стандартов. Сбалансированная система показателей, которая получила широкое распространение в американских компаниях, не решает фундаментальных проблем измерения эффективности и даже может их обострить по той причине, что она не дает указаний относительно того, как совместить разнородные показатели в общую оценку эффективности. Все эти концепции имеют ряд существенных недостатков, главный из которых несогласованность разработанных ключевых показателей эффективности с системой мотивации на их достижение [9, с. 2].

В последнее время появилась новая методология ABPA (activity-based performance analysis – процессно-ориентированный анализ рентабильности), разработанная Маршалом Мейером, в основе которой лежал ставший уже известным ABC (activity-based costing) метод — процессно-ориентированный учет затрат. ABC метод, ориентированный на бизнес процессы и их стоимостную оценку, позволяет без труда анализировать затраты на функционирование каждой бизнес-единицы организации.

Методика ABC обладает двумя преимуществами.

Во-первых, ABC исчисляет затраты в явном виде, снижая искажения, которые возникают из-за произвольных методов распределения накладных затрат на производимую продукцию и обслуживаемых клиентов.

Во-вторых, ABC позволяет проследить последовательность экономических событий, повлекших за собой затраты, и тем самым возможность оценки обоснованности данных затрат в свете этих событий. Следовательно, не остается или почти не остается таких накладных затрат, которые нельзя было бы контролировать.

Процессно-ориентированный учет затрат становится менее полезным в условиях, когда нет объективной информации о последствиях принятия решений по управлению затратами, то есть когда нельзя точно оценить влияние сокращения затрат на будущие доходы предприятия. Например, когда следствием сокращения затрат является падение доходов компании. По этой причине ABC находит свое применение в основном в промышленности или в сфере услуг, таких как служба доставки, где характеристики продукта или услуги ограничивают варианты принятия возможных решений относительно затрат.

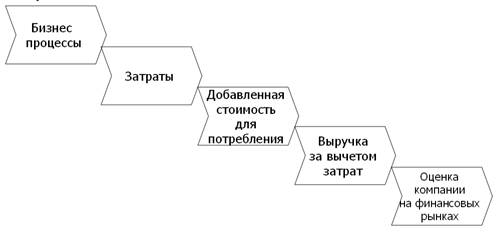

АВРА расширяет методику ABC, стремясь обнаружить, какие показатели деятельности компании, помимо затрат, влияют на доходы. АВРА изначально фокусируется на клиенте как на точке пересечения затрат и доходов. На рис. 1 изображена модель, на которой базируется методология ABPA. Бизнес-процессы компании и ее доходы связываются между собой через стоимость, создаваемую для клиента.

Рис. 1. Цепочка корпоративной эффективности.

Процессно-ориентирванная оценка эффективности

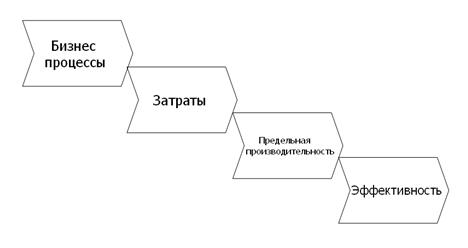

Однако в чистом виде эти методологии не подходят для оценки эффективности использования информационной систем, так как в основе своей ориентированы на оценку эффективности организации в целом. Для оценки эффективности непосредственно бизнес-процессов, связанных с информационной системой, предлагается использовать экономическую модель производственной функции и разрабатываемую на ее основе методологию ABEE (activity-based efficiency estimation) — процессно-ориентирванная оценка эффективности. В основе методологии лежит теория производственной функции и методология Маршала Мейера ABPA. На рис. 2 изображена модель, на которой базируется методология ABEE. Соответственно, создаются две модели бизнес-процессов: до внедрения информационной системы и после. Каждому бизнес-процессу присваивается два фактора оценки: фактор времени и фактор стоимости в денежном выражении. Фактор времени оценивает трудозатраты, фактор стоимости оценивает капитальные затраты. Соответственно производные производственной функции по временному и стоимостному фактору дает на выходе предельную производительность труда и предельную производительность капитала. Время выполнения каждого конкретного бизнес процесса фиксируется автоматизированной системой. Стоимостная оценка осуществляется по принципу ABC метода. Все параметры модели поддаются оценке. Предельные величины труда и капитала сводятся к общему показателю каждой модели, что дает возможность оценить эффективность использования информационной системы путем сравнительного анализа предельных величин обоих моделей.

| |||

Заключение

Выбор конкретных методов определения эффективности информационных проектов зависит от специфики ситуации. В частности, методы финансовых расчетов позволяют подсчитать денежные затраты и выгоды, связанные с инвестициями в информационные технологии. Вместе с тем они игнорируют многие важные качественные улучшения и существенные нематериальные затраты, которые сопутствуют в информационной и интеллектуальной деятельности.

Применение того или иного метода находится в зависимости от вопросов и задач, которые ставятся при проведении оценки. Для производственных предприятий наиболее важное значение имеет постановка адекватных целей информационных проектов, определение требований к информационной системе управления и ее элементам.

Страница обновлена: 28.07.2026 в 02:17:31

Download PDF | Downloads: 47

Process-oriented efficiency valuation methodology of informational systems usage and implementation

Sinev M.N.Journal paper

Russian Journal of Entrepreneurship *

№ 4-1 / April, 2009

Abstract:

Efficiency estimation is the very important task for all kinds of

organizations. Informational systems efficiency estimation is also

important and relevant task, which suppose the different way and

method of estimation. In the article the process of valuation methods

evolution is described. Also the new methodology of economic efficiency

valuation is offered for consideration, which is primarily created for

informational systems efficiency estimation.