Краткий обзор ключевых технологических инноваций автомобильной промышленности

Мнацаканова В.Г.1![]()

1 Московский Государственный Университет имени М.В. Ломоносова, Россия, Москва

Скачать PDF | Загрузок: 107 | Цитирований: 18

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-Март 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=42676101

Цитирований: 18

Аннотация:

Сегодня экономика претерпевает новую волну промышленной революции, тесно связанную с процессами цифровизации и роботизации бизнеса, - четвертую промышленную революцию. Среди общих изменений в экономике различных стран, следует более подробно рассмотреть и трансформации, происходящие в отдельных отраслях, в частности, в автомобильной промышленности. В статье представлены результаты исследования актуальных тенденций инновационного развития автомобильной промышленности в условиях текущей промышленной революции. Выделены ключевые технологии широкого применения, которые ложатся в основу четвертой промышленной революции, а, следовательно, и в текущее развитие мирового автопрома, в разбивке на две группы: продуктовые инновации и инновации производственных и управленческих процессов. Внедрение данных технологий рассматривается на основе статистических данных и практиках конкретных компаний – ключевых игроках отрасли.

Ключевые слова: автомобильная промышленность, технологические инновации, продуктовые инновации, производственные инновации, промышленная революция

JEL-классификация: O31, O32, O33, L62

Введение

Сегодня экономика претерпевает новую волну промышленной революции, тесно связанную с процессами цифровизации и роботизации бизнеса. Среди технологий широкого применения (ТШП) [1] данного этапа отмечают облачные технологии, аддитивные технологии, искусственный интеллект и другие. Изменения, происходящие в силу развития и внедрения упомянутых технологий и процессов, влекут за собой смену процесса производства и управления, конечной продукции.

Влияние четвертой промышленной революции отчетливо прослеживается в автомобильной промышленности, которая для ряда стран является одним из центров развития, в том числе генерации и внедрения инноваций. Чаще к таким странам относят те, где промышленное развитие пришлось на последние четверти XX века: США, Япония, Германия, Великобритания, Франция и Италия [2] (Kuznetsova, Andryashina, 2013). Тем не менее в современных условиях децентрализации глобальных цепочек создания стоимости и расширения присутствия компаний и для остальных стран данная промышленность также становится / может стать драйвером развития промышленной системы.

В связи с этим вопросы, касающиеся ключевых технологических инноваций, которые внедряются в автомобильной промышленности, представляются актуальными. Таким образом, целью данного исследования является формирование пула ключевых технологий, которые сегодня внедряются основными игроками рынка автомобильной промышленности посредством статистического обзора и обзора официальных новостных сводок крупнейших игроков. Создание подобного списка имеет потенциальную практическую значимость, так как использование данной информации может способствовать повышению эффективности стратегий компаний – ключевых игроков рынка автомобильной промышленности. В то же время подход к изучению вышеобозначенных вопросов (использование совместно со статистической информацией примеров практик) подчеркивает относительную новизну в сфере исследований по данной тематике, в частности в научной области. Подобные обзорные исследования формируют общее представление о протекающих в той или иной области тенденциях, задавая тем самым возможные направления для более детального и глубокого анализа.

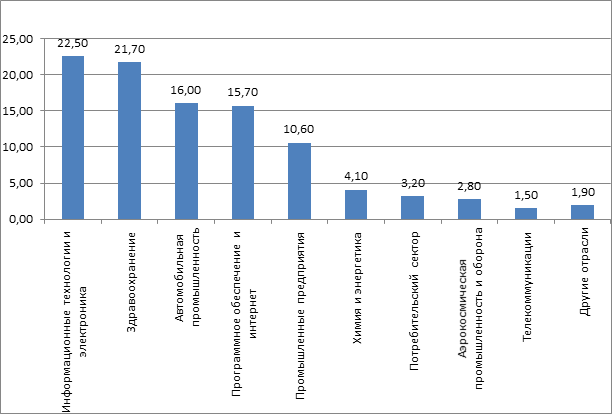

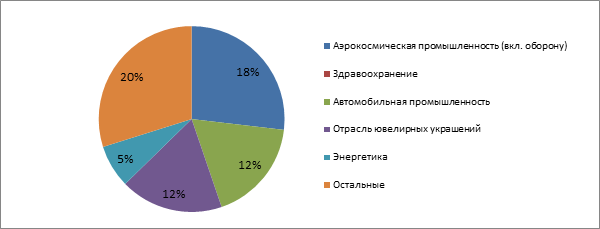

В условиях четвертой промышленной революции внедрение инноваций является важным конкурентным преимуществом. При этом инвестиции автомобильной промышленности в НИОКР в 2018 г. в совокупности по миру составили 16 %, уступив лишь здравоохранению и информационным технологиям и электронике (21,7 % и 22,5 % соответственно) (рис. 1). И, согласно расчетам исследования PriceWaterHouseCoopers, они имеют положительную динамику (в абсолютном выражении) в отличие, например, от группы промышленностей «химия и энергетика» или аэрокосмической промышленности и обороны [4].

Рисунок 1. Расходы на НИОКР в мировой экономике в 2018 году по промышленностям

Источник: составлено автором на основе данных из источника [17].

Как отмечается в докладе «Industry 4.0: German Industry 4.0 Index 2018», автомобильная промышленность обладает высокой степенью внедрения концепции Индустрии 4.0 [2] (по сравнению с промышленностью машиностроения и электротехнической промышленностью): практически одна пятая часть компаний сообщили о комплексной реализации концепции в отношении операционных процессов [16].

Технологические инновации в конечной продукции автомобильной промышленности

Помимо операционных процессов выделяют еще два направления научно-исследовательской инновационной деятельности: конечная продукция и процессы управления. Выделим три технологические инновации конечной продукции автомобильной промышленности, на наш взгляд, наиболее актуальные сегодня:

- полная электрификация (переход от топливных транспортных средств (ТС) к полностью электрическим ТС);

- автономность (переход от полностью ручного управления к беспилотному);

- возможность так называемого совместного пользования ТС (или «машины как сервис»).

Наиболее распространенной сегодня продуктовой инновацией является электрификация автомобилей. В общем представлении следует выделить гибридные модели (PHEV) и полностью электрические (BEV). Среди производителей гибридных моделей можно выделить следующие бренды: Chevrolet, Infiniti, Marcedes-Benx, Ford, Toyota, Lexus, Infiniti, Honda, Audi, BMW, Kia, Hyundai и другие; среди производителей моделей полностью электрических – Tesla, BMW, Nissan, Chevrolet, Ford, Volkswagen, Kia (входят в топ-7 по версии американской инициативы EnergySage [8]), Citroën, Fiat, Honda, Hyundai, Nissan, Peugeot, Renault, Mercedes-Benz, Mitsubishi и другие.

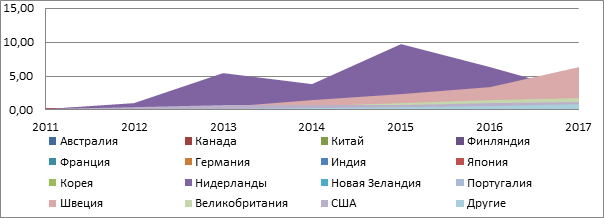

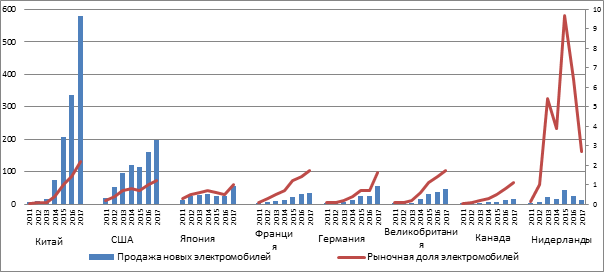

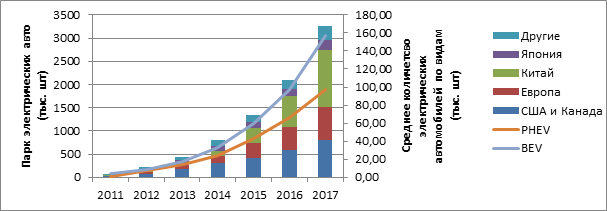

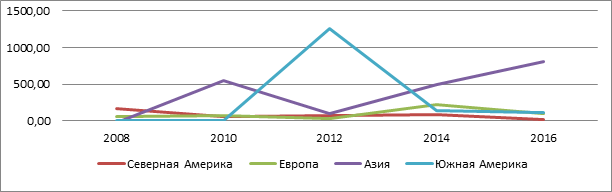

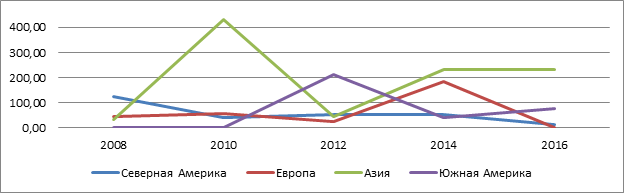

Использование данных ТС приобретает восходящий тренд во многих странах. Если в 2011 году рыночная доля во всех представленных странах не достигала и 1 % (рис. 2), то к 2017 году в большей части стран выросла до 6,3 % (Швеция), 2,7 % (Нидерланды), 2,2 % (Китай) и так далее. Наблюдается также рост продаж новых электроавтомобилей в абсолютном выражении. Наибольшее количество проданных авто в 2017 году демонстрирует Китай (579 тыс.), США (198,3 тыс.) и Япония (54,1 тыс.) (рис. 3). При этом наибольший рост за последний год наблюдается в Германии (121,7 %) и Японии (117,7 %). Несмотря на положительный тренд продаж в Нидерландах, развитие данной ниши скачкообразно: падение в рыночной доле и объеме продаж наблюдалось в 2014 году, 2016 и 2017 годах, что, вероятно, связано с внутриполитическими изменениями. Так, в 2016 году были внесены изменения в систему налогообложения в отношении частного использования корпоративных авто с целью стимулирования перехода на полностью электрические автомобили. Так как большая доля автопарка Нидерландов приставлена гибридными авто (82 % против 18 % от всего автопарка электромобилей), на данном рынке автомобильной промышленности наблюдался спад. В среднем же (по 34 странам) большую долю автомобильного парка занимают полностью электрические автомобили: в 2017 году 97,9 тыс. гибридных автомобилей против 157,34 тыс. полностью электрических (рис. 4). Несмотря на то, что по доле рынка первое место занимает Швеция, по объему автопарка электрических автомобилей лидирует Китай, обогнавший все остальные страны в 2016 году: 648,77 тыс. и 1227,77 тыс. электрических автомобилей в 2016 и 2017 годах соответственно. Второе место занимают США и Канада (по совместному объему): 708,01 тыс. электрических автомобилей в 2017 году, и третье место – Европа – 706,65 тыс. (рис. 4).

Следует сказать и о том, что отраслевые аналитики прогнозируют сохранение данной тенденции на несколько лет вперед. Одним из положительных факторов развития данного рынка являются цели устойчивого развития ООН, среди которых борьба с изменениями климата и использование чистой энергии, что соотносится с введением электрических автомобилей. Кроме того, ряд стран проводят специализированную политику перехода на электрические автомобили.

Рисунок 2. Рыночная доля электрических автомобилей (электрических и гибридных) по странам за 2011–2017 гг. (в %) [3]

Источник: составлено автором на основе данных из источника [11].

Рисунок 3. Рыночная доля электрических автомобилей (электрических и гибридных) (в %) и продажа новых электрических автомобилей (в тыс. штук) по странам за 2011–2017 гг.

Источник: составлено автором на основе данных из источника [11].

Так, согласно Global EV Outlook 2018, ряд стан определили целевое количество используемых электромобилей к 2020–2030 гг. Например, Китай – 5 млн электрических авто к 2020 году, Великобритания – от 396 до 431 тыс., Корея – 200 тыс., США (8 штатов) – 3,3 млн к 2025 году, Финляндия – 250 тыс. к 2030 году, Словения – 100 % общих продаж, Япония – 20–30 % от общих продаж и другие [12].

Рисунок 4. Парк электрических автомобилей по странам (в тыс. штук) и среднее количество электрических автомобилей по видам (в тыс. штук), где PHEV (plug-in hybrid electric vehicles) – гибридные автомобили, подзаряжаемые от внешних источников питания, и BEV (battery electric vehicles) – аккумуляторные электромобили

Источник: составлено автором на основе данных из источника [11].

Более спорной в вопросах безопасности и этики является автономность транспортных средств. Международное общество автомобильных инженеров выделяет несколько уровней автономности транспортного средства: нулевой (полный контроль со стороны водителя), 1–2 (включают различные функции продвинутой помощи водителю), 3–4 (полностью динамичные задачи вождения могут быть переложены на само транспортное средство), 5 (полностью автономное транспортное средство, не требующее участия водителя).

Таблица 1

Внедрение автономных автомобилей различного уровня автономности по годам

|

Внедренные

уровни автономности авто

|

Уровень

1

|

Уровень

2

|

Уровень

3

|

Уровень

4

|

Уровень

5

|

|

Год

внедрения

|

2011

|

2016

|

2018

|

2021

|

»

2030

|

Следует отметить, что уже практически все автомобили оснащены элементами автономного управления 1–2 уровня.

Выпуск автомобилей пятого уровня автономности, согласно обзору «Global Autonomous Driving Market Outlook, 2018» Frost&Sullivan, будет реализован только к 2030 году, а также предлагается постепенное развитие рынка автономных автомобилей по уровням (табл. 1). Прогнозируемая доля продаж автономных автомобилей 3–5 уровней автономности в среднем достигает 2,4 % по регионам: лидирует Европа (4,5 % – третий и четвертый уровни от продаж автомобилей в 2023 году), далее – Северная Америка (3 % – пятый уровень), Австралия, Сингапур и Южная Корея (3,9 % – пятый уровень), Южная Америка (0,4 % – четвертый уровень), Африка (0,1 % – второй уровень).

Таблица 2

Количество патентов программного обеспечения автономных автомобилей по компаниям к 2017 году (включительно) (в штуках)

|

Наименование компании

|

Количество патентов

(шт.)

|

Место в ГЦС

|

|

Bosch

|

958

|

Поставщик

|

|

Audi

|

516

|

OEM

(оригинальный производитель авто)

|

|

Continental

|

439

|

Поставщик

|

|

Ford

|

402

|

OEM

(оригинальный производитель авто)

|

|

GM

|

380

| |

|

BMW

|

370

| |

|

Toyota

|

362

| |

|

Volkswagen

|

343

| |

|

Daimler

|

339

| |

|

Alphabet

(Waymo)

|

338

|

Сторонняя

компания

|

Среди ключевых держателей патентов программ автономного вождения к 2017 году (включительно) выделяется ряд компаний, среди которых наибольшим количеством патентов обладает Bosch (958 шт.), Audi (516 шт.) и Continental (439 шт.) (табл. 2). При этом и Bosch, и Continental являются поставщиками автомобильных компонентов.

Подобные тенденции способствуют формированию крупных партнерских сетей, включающих как самих производителей авто, так и поставщиков компонентов, программного обеспечения и сторонние организации, ранее не участвующие в глобальных цепочках создания стоимости автомобильной промышленности (табл. 3).

Помимо ранее указанных компаний, экспресс-обзор новостных сводок показал, что на данный рынок выходят также такие компании, как Baidu (предлагающая веб-сервисы), Mobileye (специализируется на технологиях автономного вождения), ArgoAI (стартап по разработке систем «виртуальный водитель»), NVidia (технологическая компания – разработчик графических процессоров и систем-на-чипе, вошла в автомобильную промышленность за счет производства бортовых компьютеров для беспилотных автомобилей), Uber и Lyft (ранее это стартапы в области услуг такси), Soft bank (банк).

Таблица 3

Ключевые участники рынка беспилотных автомобилей

|

Компании

автомобильной промышленности

|

Партнерская

сеть / дочерние компании

|

Результаты/планы

в отношении создания и выпуска беспилотных авто

|

|

Waymo

(дочерняя

организация Alphabet)

|

Выкупила

около 1 000 минивэнов Chrysler

Pacifica.

Ведет переговоры с Honda

по вопросам сотрудничества в сфере логистики и доставки

|

В

декабре 2018 года запущен полноценный сервис беспилотного такси в штате

Аризона, США

|

|

General

Motors (GM)

|

Soft

Bank (инвестирует в разработки

беспилотников), Uber, Lyft,

Cruise Automation

(стартап)

|

Выпущена

модель Chevrolet

Bolt (электрический автомобиль с элементами

автономности). Планирует выпуск автономного авто в 2019 году

|

|

Renault

–

Nissan

|

Не

выявлены

|

Выпущена

модель ProPilot (с системой

адаптивной безопасности) и Symbioz.

Планирует выпуск автономного авто к 2022 году

|

|

Audi

(принадлежит

Volkswagen)

|

Nvidia

|

Выпущена

Traffic Jam

Pilot (система, управляющая

средством передвижения без участия водителя в течение определенного

периода времени в определенных условиях) – 3 уровень автономности. Планирует

выпуск автономного авто к 2020 году

|

|

BMW

|

Continental

AC, Intel, Mobileye, Fiat Chrysler Automobiles NV

|

Планирует

выпуск беспилотного автомобиля i-Next

в 2021 году

|

|

Toyota

|

Не

выявлены

|

Автономный

шатл E-Pallet

планируется к выпуску в 2020 году для перевозки пассажиров во время

Олимпийских игр в Токио, Япония

|

|

Ford

|

ArgoAI

(разработка искусственного интеллекта)

|

Проводит

сотрудничество с сетью пиццерий Domino’s

и службой

доставки Postmates

в отношении

осуществления доставки беспилотными авто

|

|

Volvo

|

|

Выпущен

Pilot Assistant

(обеспечивает частичное перенятие управления автопилотом)

|

|

Aptiv

plc (бывшее

до GM)

|

Ottoatikam

Innovizm Leddertech, Quanergy systems, NuTonomy

|

На

выставке CES в 2018 году

представили пилотную версию робо-такси совместно с Lyft

|

|

Tesla

|

Panasonic

|

Выпущены

модели Model

S, Model

X (обе имеют программы автопилота,

но не являются полностью автономными). Планирует выпуск автономного

авто (4 уровень) в 2020 году

|

|

Baidu

|

Volvo,

Ford

|

Apollo

(программа и платформа для автономного вождения). Тестируют

автономные автомобили в Китае

|

Таблица 4

Ключевые компании – производители автомобилей, вышедшие на рынок каршеринга

|

Компании-производители

|

Действия

на рынке каршеринга

|

|

Volkswagen

|

В

2016 году вложился в израильское приложение Gett

[23],

позже в 2016 году была создана компания MOIA по разработке услуг мобильности, в 2019 году

дочерняя компания UMI Urban Mobility International планирует запуск

каршеринговой системы «We share» с полностью электрическими авто [22]

|

|

BMW

& Daimler

|

Daimler:

в 2011 году инвестировал в стартап Car2go

(который тогда же стал частью совместного предприятия с Europcar),

в 2018 году полностью его выкупил [7].

BMW: в 2011 году выкупил стартап Drive

Now/Reach

Now.

В 2018 году концерны объявили о слиянии своих бизнесов в сфере каршеринга, зарядных станций для электроавто, парковок и платформ такси в совместное предприятие [6] |

|

Toyota

|

В

2017 году создала подразделение – дочернюю компанию Toyota

Fleet Leasing Co., Ltd. (TFL), которая занимается в т.ч.

развитием новых услуг мобильности [20].

В 2018 году запустила сервис проката авто, позиционируемый компанией как мобильное решение [19] |

|

General

Motors

|

В

2016 году запустила собственную сеть каршеринга авто под названием Maven

[14]

|

С другой стороны, многие компании-производители выходят в сегмент услуг, в частности пассажирских перевозок – такси (табл. 5), о чем могут свидетельствовать их вложения в стартапы данного рынка (Uber, Gett, Europcar и другие) и деятельность компаний по разработке стратегии и выходу на рынок услуг мобильности. Так, например, в 2011 году BMW запустила каршеринговый стартап Drive Now / Reach Now, в 2016 году концерн GM запустил сеть каршеринга Maven, в 2018 году Toyota запустила сервис проката автомобилей (что демонстрирует принятие компанией тренда «машина как сервис»), в 2019 году компания Volkswagen планирует запустить каршеринговую систему «We share» (подробнее – табл. 4). Подобная активность является проявлением другого инновационного направления – «машина как сервис» – ключевой становится функция мобильности, а не сам конечный продукт. Наиболее ярким проявлением данной тенденции является услуга каршеринга. Выделяются три ключевых вида каршерина: P2P (совместное пользование автомобилей, находящихся во владении физического лица), свободный (free-floating, позволяющий оставлять машину в любом удобном месте), станционный (station-based, позволяющий оставлять машины на определенных станциях).

Рисунок 5. Рост количества участников программ каршеринга (в %)

Источник: рассчитано автором на основе данных из источника [18].

По данным исследования BCG, за 9 лет (с 2008 года по 2016 год) число пользователей программ каршеринга по миру выросло с 665,6 тыс. человек до 14938,5 тыс. человек. В среднем темп прироста пользователей (за каждые два года) достигает в Азии – 387,3 %, Южной Америке – 301,4 %, Европе – 93 % и Северной Америке – 80,2 % (рис. 5). В то же время количество транспортных средств, вовлеченных в программы каршеринга, растет с меньшими темпами и значительно уступает числу участников в абсолютном выражении: 19,1 тыс. машин в 2008 году против 151,9 тыс. машин в 2016 году.

Рисунок 6. Рост количества транспортных средств, включенных в программы каршеринга (в %)

Источник: рассчитано автором на основе данных из источника [18].

При этом наибольших темпов прироста участвующих в каршеринге ТС достигает Азия (в среднем – 194 % (каждые два года)), уступают ей Южная Америка – 65,36 %, Европа – 60,9 % и Северная Америка – 55,8 %, что соотносится с темпами прироста пользователей по регионам. Более того, отмечается положительная динамика развития данного рынка в мире с прогнозами на 2021 год до порядка 35 миллионов пользователей.

Технологические инновации производственных и управленческих процессов автомобильной промышленности

Вместе с изменением конечного продукта необходимыми становятся изменения и производственного процесса и управления им. В частности, эти изменения направлены на повышение гибкости, эффективности производства и возможности индивидуальных решений для каждого потребителя (кастомизация). Среди ключевых технологий, ложащихся в основу текущих изменений производственного и управленческого процесса, могут быть названы следующие:

- роботизация;

- аддитивное производство и 3D-принтеры;

- облачные технологии;

- дополненная реальность (далее рассматриваться не будет).

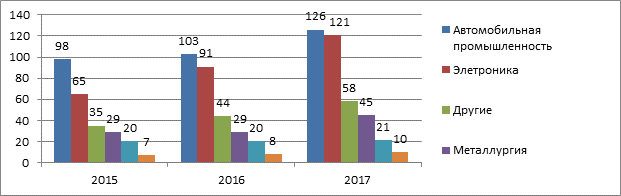

Автомобильная промышленность является одним из крупнейших пользователей промышленной робототехники. Ежегодно установка новых промышленных роботов в автомобилестроении растет, так, в 2015 году объем составил – 98 тыс. шт., а в 2017 – уже 126 тыс. шт. (рис. 7).

Рисунок 7. Количество

новых установленных промышленных роботов в мире по отраслям (в тыс.

штук)

Рисунок 7. Количество

новых установленных промышленных роботов в мире по отраслям (в тыс.

штук)

Источник: на основе данных из источника [9].

При этом в 2016 году доля роботов, пришедшихся на автомобильную промышленность, составила 35 %, являясь максимальной среди прочих отраслей обрабатывающей промышленности (рис. 8).

Рисунок 8. Доля роботов, установленных в 2016 году в мире по отраслям обрабатывающей промышленности (в %)

Источник: на основе данных из источника [1].

Хотя стремление автоматизировать производственные процессы присуще нынешней промышленной революции, следует отметить, что развитие робототехники приобретает направление помощи человеческому труду, нежели его полного замещения, за счет создания «коботов» (Collaborative Robots). Коллаборативные роботы, согласно стандартам ISO 15066:2016, представляют собой роботов, сконструированных для непосредственного взаимодействия с человеком в рамках определенного совместного рабочего пространства. На заводе Audi в городе Ингольштадт в Германии установлены «коботы» типа KR5, перенимающие часть работы человека на определенном узле на себя, а в 2017 году на заводе Audi Brussels уже использовались «коботы» Walt, оборудованные тепловыми, цветовыми камерами и датчиками электрического тока, а также лицевым прототипом для связи с оператором. Отличительная черта «коботов» последнего поколения – глубинное обучение, которое позволяет «коботу» адаптироваться к производственной среде без перепрограммирования со стороны инженеров-программистов.

Сегодня робототехника получает новые функции и за счет облачных технологий, подключаясь к единой сети, направляя и принимая из нее информацию, тем самым образуя группы взаимодействующих роботов. Подобная технология используется на заводах компании General Motors: около четверти ее 30 000 роботов подключены к сети Интернет, что позволило компании за последние два года избежать 100 потенциальных ошибок с помощью анализа данных, направленных в «облако» [13]. Подобные технологии позволяют собирать, сортировать, хранить и обрабатывать большие массивы данных (Big Data). Сборочные станции и необходимые материалы дублируются в виртуальной сети «Интернет вещей» (Internet of Thins, IOT [4]). Согласно описанию завода Factory 56, данная сеть будет распространяться на всю цепочку создания стоимости, объединяя в себе разработчиков, поставщиков, производителей и потребителей. Во взаимодействии с поставщиками уже сегодня используется система «Traking and Tracing», которая позволяет в цифровом формате отслеживать имеющиеся нагрузки по всему миру, а также своевременно обнаруживать расхождения в цепочке поставок и оперативно на них реагировать.

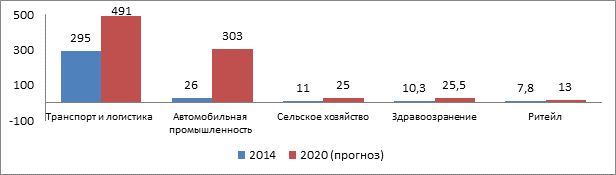

К 2020 году прогнозируется рост вложений в «Интернет вещей» в автомобильной отрасли со среднегодовым темпом роста, равным 50,6 % (с 26 млрд долларов до 303 млрд долларов), что выше, чем в сельском хозяйстве, ретейле, здравоохранении и транспорте и логистике (рис. 9). За счет технологий «Интернета вещей» компания Mercedes Benz помимо дистанционного управления автомобильным средством и возможности формирования персонального дизайна предлагает потребителю возможность отслеживания производства и доставки заказанного автомобиля с помощью функции «Приятное ожидание» («Joyful Anticipation») в приложении MercedesMe app. В свою очередь компания Renault запустила пилотную версию программы цифрового поддержания авто, которая хранит в себе всю информацию об использовании и ремонте автомобильного средства. Данная информация в последующем может быть использована при повторном ремонте (например, в другом сервисном центре), при перепродаже авто и так далее.

Рисунок 9. Расходы

на внедрение «Интернета вещей» по отраслям в млрд долларов США

по данным источника

Рисунок 9. Расходы

на внедрение «Интернета вещей» по отраслям в млрд долларов США

по данным источника

Источник: [15].

В мае 2017 года крупнейшие автопроизводители, среди которых BMW, Ford, Renault, General Motors, создали блокчейн-инициативу MOBI, основная миссия которой – ускорение внедрения технологий «Интернета вещей» в автомобильной промышленности.

Другой популярной технологией в автомобильной промышленности являются 3D-принтеры. Данная технология аддитивного производства используется как для создания прототипов и моделирования, так и для серийного производства автомобильных деталей. Как можно видеть из таблицы 5, 3D-принтеры используются крупными компаниями-производителями автомобилей, причем в качестве материала закладывается уже не только пластик и его производные, но и металлы. Важно, что данная технология позволяет сократить время изготовления и поставки запчастей, предоставляет больше возможностей балансировать спрос и предложение, влияя на уровень запасов, на которые производитель также несет дополнительные издержки.

Таблица 5

Примеры компаний – производителей авто, занимающихся изготовлением деталей для конечной продукции

|

Наименование

компании

|

Использование

3D-принтеров

|

|

Volvo

CE

|

Изготовление

деталей из термопластика для замены деталей: части кабины,

пластиковое покрытие, секции системы кондиционирования и другие [21]

|

|

Daimler

– Mercedes-Benz Classic

|

Изготовление

деталей из термопластика и металла для определенных моделей:

внутреннее основание боковых зеркал (алюминиевый сплав), держатели свечей

зажигания, ролики люка со скользящей крышей и другие [10]

|

|

Ford

|

C

2017 года тестирует 3D-печать

крупных составляющий авто: спойлеры, панели и турбины кабин, и другие

|

|

BMW

|

Имеет

Центр дополненного производства в Мюнхене: производится более

100 000 деталей: от прототипов до запасных частей, – для автомобилей

из пластика и металла [5]

|

Рисунок 10. Доля промышленностей в доходах рынка 3D-принтеров за 2014 год

Источник: [25].

Автомобильная промышленность составляет 12 % от общих доходов рынка 3D-принтеров, уступая аэрокосмической промышленности (включая оборону), а рассчитанный среднегодовой темп роста (за 5 лет) варьируется от 15 до 20 %. При этом в качестве неизбежного перехода на аддитивные технологии отмечается создание с их помощью новых продуктов с приоритетом на дизайн и учетом производственных ограничений, а также создание легковесных структур (например, шасси).

Заключение

Итак, автомобильная промышленность является одним из центров приложения технологий широкого пользования и их вторичных технологий. Меняется сама продукция, начиная со смены используемого топлива и строения автомобилей, заканчивая переориентацией рынка с предоставления автомобиля как продукта на «машину как сервис». Ряд стран предоставляет планируемые объемы используемых электрических автомобилей к 2020–2030 гг.: от 250 тысяч авто до 5 миллионов, от 20 % до 100 % продаж автомобилей. Производители автомобилей осуществляют плавный переход к производству беспилотных транспортных средств: к 2030 году планируется коммерциализация полностью автономных транспортных средств. Восприятие «машины как сервис» развивается относительно быстрыми темпами: так, развитие сервиса каршеринга прогнозируется с темпами прироста в среднем за 9 лет от 387,3 % до 80,2 % пользователей и от 194 % до 55,4 % по числу вовлеченных транспортных средств.

Сменяется и сам процесс производства. Технологии четвертой промышленной революции позволяют формировать промышленные сети за счет взаимодействующих роботов и облачных технологий, что уже реализовано на заводах концерна General Motors. По среднегодовому темпу роста расходов на внедрения технологий «Интернета вещей» автомобильная промышленность опережает отрасли сельского хозяйства, ретейла, здравоохранения и транспорта и логистики. Автомобильная промышленность занимает первое место по внедрению и промышленных роботов, а также активно использует и 3D-технологии на различных участках производства: от дизайна до производства деталей.

Таким образом, подтверждается тезис о том, что автомобильная промышленность обладает высокой степенью внедрения технологий четвертой промышленной революции (отражаемых также в проекте «Индустрия 4.0») и является одним из центров ее реализации. Среди же ключевых технологических инноваций следует выделить следующие группы: инновации конечной продукции (автономные автомобили, электрические автомобили, концепция «машины как сервис») и инновации процессов производства и управления (роботизация (роботы более высоких классов), аддитивные технологии (в частности 3D-печать), облачные технологии, дополненная реальность (не рассматривалась в связи с недостатком статистических данных технологии как инновации в данной группе).

[1] Технологии широкого применения (ТШП) являются основой для множества «вторичных» инноваций, использующихся в разных промышленностях народного хозяйства [3].

[2] Индустрия 4.0 определяет «проект будущего», включающий всестороннюю цифровизацию промышленного производства, интеллектуальную организацию сети машин и процессов посредством информационных и коммуникативных технологий. Целью данного проекта является достижение гибкого производства клиентоориентированных решений на основе данных и предоставление их посредством оптимизированной логистики, как части ресурсосберегающей экономики, ориентированной на использование вторичного сырья.

[3] Из выборки, представленной на графике, исключена Норвегия (имеющая положительный тренд данных, с 1,30% в 2011году до 39,2% в 2017 году) для лучшей наглядности диаграммы.

[4] Следует выделять промышленный интернет вещей, работающий в рамках производственного процесса (в данном случае считаем, что «Интернет вещей» включает в себя как промышленный, так и направленный на потребителя).

Источники:

2. Кузнецова В.П., Андряшина Н.С. Основные тенденции развития инновационной деятельности в машиностроении // Вестник Чувашского университета, №1, 2013 С.278-285

3. Полтерович В.М. Стратегия модернизации: выход из кризиса на траекторию быстрого экономического роста // Стратегия модернизации российской экономики. – Алтея Санкт-Петербург, 2010. Глава 1, с. 7-34.

4. Завтрашний день автомобильной отрасли [Электронный ресурс]: Обзор /PWC, - Электронные текстовые данные. - 2018. – Режим доступа: https://www.pwc.ru/ru/publications/autotech-russian.pdf (дата обращения: 25.01.2019)

5. Additive manufacturing: 3D printing to perfection [Электронный ресурс]: Официальный сайт компании BMW/ Электронные текстовые данные. – Режим доступа: html (дата обращения: 26.01.2019)

6. BMW and Daimler. Plans to headquarter joint venture in Berlin [Электронный ресурс]: Новостной портал концерна Daimler/ Электронные текстовые данные. – Режим доступа: https://www.daimler.com/innovation/case/shared-services/jv-daimler-and-bmw.html (дата обращения: 26.01.2019)

7. Daimler buys remaining 25% stake of car sharing startup car2Go from EuropCar for $85M [Электронный ресурс]/ – Электронные текстовые данные. – Февраль, 2018. – Режим доступа: https://techcrunch.com/2018/03/01/daimler-buys-remaining-25-stake-of-car-sharing-startup-car2go-from-europcar-for-85m/ (дата обращения: 25.01.2019)

8. Electric vehicle manufacturers & companies Study [Электронный ресурс]: Energysage/ Электронные текстовые данные. – Режим доступа: https://www.energysage.com/electric-vehicles/buyers-guide/top-ev-companies/ (дата обращения: 25.01.2019)

9. Executive Summary World Robotics 2018 Industrial Robots [Электронный ресурс]: IFR / Электронные текстовые данные. – Режим доступа:

https://ifr.org/downloads/press2018/Executive_Summary_WR_2018_Industrial_Robots.pdf (дата обращение: 29.01.2019)

10. Future meets Classic: Next generation of genuine Mercedes-Benz replacement parts from the 3D printer [Электронный ресурс]: Новостной портал концерна Daimler/ Электронные текстовые данные. – Декабрь, 2017 – Режим доступа: =41898228 (дата обращения: 26.01.2019)

11. Global Autonomous Driving Market Outlook, 2018[Электронный ресурс]: Annual report / Frost & Sullivan, - Электронные текстовые данные. - Март, 2018. – Режим доступа: https://info.microsoft.com/rs/157-GQE-382/images/K24A-2018%20Frost%20%26%20Sullivan%20-%20Global%20Autonomous%20Driving%20Outlook.pdf (дата обращения: 25.01.2019)

12. Global EV Outlook 2018 [Электронный ресурс]: Annual report / International Energy Agency, - Электронные текстовые данные. - Май, 2017. стр. 109 – Режим доступа:

ttps://www.connaissancedesenergies.org/sites/default/files/pdf-actualites/globalevoutlook2018.pdf (дата обращения: 25.01.2019)

13. GM Hooking 30,000 Robots to Internet to Keep Factories Humming [Электронный ресурс]:Бизнес-портал Bloomberg / Black T. – Электронные текстовые данные. –Апрель, 2017. – Режим доступа: https://www.bloomberg.com/news/articles/2017-04-04/gm-hooking-30-000-robots-to-internet-to-keep-factories-humming (дата обращения: 27.01.2019)

14. GM Launched Personal Mobility Brand: Maven [Электронный ресурс]: GM Corporate Newsroom /. – Электронные текстовые данные. – Режим доступа:

https://media.gm.com/media/us/en/gm/home.detail.html/content/Pages/news/us/en/2016/Jan/0121-maven.html (дата обращение: 25.01.2019)

15. Harnessing the power of Internet of Things to transform Industry in India [Электронный ресурс]: Deloitte /. - 2018 – Электронные текстовые данные. – Режим доступа:pdf (дата обращения 25.01.2019)

16. Industry 4.0: German Industry 4.0 Index 2018 [Электронный ресурс]: Staufen AG & Staufen Digitl Neonex/. – Электронные текстовые данные. – Режим доступа: pdf (дата обращения: 25.01.2019)

17. Percentage of global research and development spending in 2018, by industry [Электронный ресурс]: The Statistics Portal Statista/ - Электронные данные. – Режим доступа: https://www.statista.com/statistics/270233/percentage-of-global-rundd-spending-by-industry/ (дата обращение: 24.01.2019)

18. Shaheen S., Cohen A., Jaffee M. Innovative Mobility: Carsharing Outlook / Recent Work UC Berkeley, 2018

19. Toyota Launches App-Controlled Car-Sharing in Honolulu [Электронный ресурс]:Бизнес-портал Bloomberg / Lipert J., Coppola G. – Электронные текстовые данные. – Июль, 2018. – Режим доступа: https://www.bloomberg.com/news/articles/2018-07-10/toyota-launches-app-controlled-car-sharing-in-booming-honolulu (дата обращения: 25.01.2019)

20. Toyota to Establish New Mobility Service Company [Электронный ресурс]: Новостной портал компании Toyota/ Электронные текстовые данные. – Декабрь, 2017 – Режим доступа: https://newsroom.toyota.co.jp/en/corporate/20396503.html (дата обращения: 26.01.2019)

21. Volvo CE moves into 3D printing of parts [Электронный ресурс]: Официальный сайт компании Volvo CE/ Электронные текстовые данные. –Март , 2018. – Режим доступа: https://www.volvoce.com/global/en/news-and-events/news-and-press-releases/2018/volvo-ce-moves-into-3d-printing-of-parts/ (дата обращения: 27.01.2019)

22. Volkswagen expands its activities for Intelligent Transport Systems (ITS)[Электронный ресурс]: Новостной портал компании Volkswagen/ Электронные текстовые данные. – Сентябрь, 2018. – Режим доступа: (дата обращения: 26.01.2019)

23. Volkswagen Group announces a strategic partnership with on-demand mobility provider Gett [Электронный ресурс]: Новостной портал компании Volkswagen/ Электронные текстовые данные. – Май, 2016. – Режим доступа: https://www.volkswagen-newsroom.com/en/press-releases/volkswagen-group-announces-a-strategic-partnership-with-on-demand-mobility-provider-gett-1869 (дата обращения: 26.01.2019)

24. Who’s Winning the Self-Driving Car Race?[Электронный ресурс]:Бизнес-портал Bloomberg / Welch D., Behrmann E. – Электронные текстовые данные. – Май, 2018. – Режим доступа: https://www.bloomberg.com/news/features/2018-05-07/who-s-winning-the-self-driving-car-race (дата обращения: 26.01.2019)

25. 3D Printing: a manufacturing revolution [Электронный ресурс]: ATKearney/. – Электронные текстовые данные. – 2015. – Режим доступа:https://www.atkearney.com/documents/10192/5992684/3D+Printing+A+Manufacturing+Revolution.pdf/bf8f5c00-69c4-4909-858a-423e3b94bba3 (дата обращения: 27.01.2019)

Страница обновлена: 20.07.2026 в 18:33:08

Download PDF | Downloads: 107 | Citations: 18

A brief overview of the key technological innovations of the automotive industry

Mnatsakanova V.G.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 1 (January-March 2020)

Abstract:

Today, the economy is undergoing a new wave of industrial revolution, the fourth industrial revolution, closely related to the processes of digitalization and robotization of business. Among the general changes in the economy of different countries, it is necessary to consider in more detail the transformations taking place in individual industries, in particular, in the automotive industry. The article presents the results of the study of current trends in the innovative development of the automotive industry in the current industrial revolution. The key technologies of wide application, which form the basis of the fourth industrial revolution, and, consequently, in the current development of the world automotive industry, are divided into two groups: product innovations and innovations of production and management processes. The introduction of these technologies is considered on the basis of statistical data and practices of specific companies, key players in the industry.

Keywords: automobile industry, technological innovations, product innovations, production innovations, industrial revolution

JEL-classification: O31, O32, O33, L62

References:

Additive manufacturing: 3D printing to perfectionОфициальный сайт компании BMW. (in Russian). Retrieved January 26, 2019, from https://www.bmw.com/en/innovation/3d-print.html

BMW and Daimler. Plans to headquarter joint venture in BerlinНовостной портал концерна Daimler. Retrieved January 26, 2019, from https://www.daimler.com/innovation/case/shared-services/jv-daimler-and-bmw.html

Daimler buys remaining 25% stake of car sharing startup car2Go from EuropCar for $85MЭлектронные текстовые данные. Retrieved January 25, 2019, from https://techcrunch.com/2018/03/01/daimler-buys-remaining-25-stake-of-car-sharing-startup-car2go-from-europcar-for-85m

Electric vehicle manufacturers & companies StudyEnergysage. Retrieved January 25, 2019, from https://www.energysage.com/electric-vehicles/buyers-guide/top-ev-companies

Executive Summary World Robotics 2018 Industrial RobotsIfr. Retrieved January 29, 2019, from https://ifr.org/downloads/press2018/Executive_Summary_WR_2018_Industrial_Robots.pdf

Future meets Classic: Next generation of genuine Mercedes-Benz replacement parts from the 3D printerНовостной портал концерна Daimler. Retrieved January 26, 2019, from https://media.daimler.com/marsMediaSite/en/instance/ko/Future-meets-Classic-Next-generation-of-genuine-Mercedes-Benz-replacement-parts-from-the-3D-printer.xhtml?oid=41898228

GM Hooking 30,000 Robots to Internet to Keep Factories HummingБизнес-портал Bloomberg. Retrieved January 27, 2019, from https://www.bloomberg.com/news/articles/2017-04-04/gm-hooking-30-000-robots-to-internet-to-keep-factories-humming

GM Launched Personal Mobility Brand: MavenGM Corporate Newsroom. Retrieved January 25, 2019, from https://media.gm.com/media/us/en/gm/home.detail.html/content/Pages/news/us/en/2016/Jan/0121-maven.html

Global Autonomous Driving Market Outlook, 2018Annual report. Retrieved January 25, 2019, from https://info.microsoft.com/rs/157-GQE-382/images/K24A-2018%20Frost%20%26%20Sullivan%20-%20Global%20Autonomous%20Driving%20Outlook.pdf

Global EV Outlook 2018International Energy Agency. Retrieved January 25, 2019, from https://www.connaissancedesenergies.org/sites/default/files/pdf-actualites/globalevoutlook2018.pdf

Harnessing the power of Internet of Things to transform Industry in IndiaDeloitte. Retrieved January 25, 2019, from https://www2.deloitte.com/content/dam/Deloitte/in/Documents/manufacturing/in-mfg-harnessing-the-power-noexp.pdf

Industry 4.0: German Industry 4.0 Index 2018Staufen AG & Staufen Digitl Neonex. Retrieved January 25, 2019, from https://www.staufen.ag/fileadmin/HQ/02-Company/05-Media/2-Studies/STAUFEN.-Study-Industry-4.0-Index-2018-Web-DE-en.pdf

Kuznetsova V.P., Andryashina N.S. (2013). Osnovnye tendentsii razvitiya innovatsionnoy deyatelnosti v mashinostroenii [Major trends of innovation in machine building]. Vestnik of Chuvash University. (1). 278-285. (in Russian).

Lipert J., Coppola G. Toyota Launches App-Controlled Car-Sharing in HonoluluБизнес-портал Bloomberg. Retrieved January 25, 2019, from https://www.bloomberg.com/news/articles/2018-07-10/toyota-launches-app-controlled-car-sharing-in-booming-honolulu

Percentage of global research and development spending in 2018, by industryThe Statistics Portal Statista. Retrieved January 24, 2019, from https://www.statista.com/statistics/270233/percentage-of-global-rundd-spending-by-industry

Polterovich V.M. (2010). Strategiya modernizatsii: vyhod iz krizisa na traektoriyu bystrogo ekonomicheskogo rosta [Modernization strategy: a way out of crisis on the path of rapid economic growth] SPb.: Alteya. (in Russian).

Toyota to Establish New Mobility Service CompanyНовостной портал компании Toyota. Retrieved January 26, 2019, from https://newsroom.toyota.co.jp/en/corporate/20396503.html

Volkswagen Group announces a strategic partnership with on-demand mobility provider GettНовостной портал компании Volkswagen. Retrieved January 26, 2019, from https://www.volkswagen-newsroom.com/en/press-releases/volkswagen-group-announces-a-strategic-partnership-with-on-demand-mobility-provider-gett-1869

Volkswagen expands its activities for Intelligent Transport Systems (ITS)Новостной портал компании Volkswagen. Retrieved January 26, 2019, from https://www.volkswagen-newsroom.com/en/press-releases/volkswagen-group-expands-its-activities-for-intelligent-transport-systems-its-4204

Volvo CE moves into 3D printing of partsОфициальный сайт компании Volvo CE. Retrieved January 27, 2019, from https://www.volvoce.com/global/en/news-and-events/news-and-press-releases/2018/volvo-ce-moves-into-3d-printing-of-parts

Welch D., Behrmann E. Who’s Winning the Self-Driving Car Race?Бизнес-портал Bloomberg. Retrieved January 26, 2019, from https://www.bloomberg.com/news/features/2018-05-07/who-s-winning-the-self-driving-car-race

Аналитический обзор мирового рынка робототехникиСбербанк. (in Russian). Retrieved January 25, 2019, from http://spkurdyumov.ru/uploads/2018/05/Robo_2018.pdf

Завтрашний день автомобильной отраслиPwc. (in Russian). Retrieved January 25, 2019, from https://www.pwc.ru/ru/publications/autotech-russian.pdf