Механизмы воздействия международных санкций на ключевые секторы экономики Российской Федерации

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 6 (Июнь 2025)

Введение. Современная геополитическая обстановка характеризуется активным применением экономических санкций как инструмента внешней политики. Российская Федерация, начиная с 2014 года и особенно после февраля 2022 года, столкнулась с беспрецедентным по масштабу и глубине санкционным давлением со стороны коалиции недружественных стран, включая США, Европейский Союз, Великобританию и ряд других государств [5, с. 5]. Данные меры охватывают широкий спектр экономических отношений: от индивидуальных ограничений против физических и юридических лиц до секторальных санкций, направленных на ключевые отрасли российской экономики, ограничение доступа к технологиям и финансовым рынкам [16, с. 5]. При этом современный санкционный режим характеризуется сложной, многоуровневой институциональной архитектурой, включающей специализированные ведомства, такие как Office of Foreign Assets Control (OFAC) и Bureau of Industry and Security (BIS) в США, DG TRADE и DG FISMA в ЕС, и активной международной координацией, например, в рамках G7, GECC, что создает комплексную и динамично меняющуюся регуляторную среду для экономических акторов.

Понимание механизмов, посредством которых санкции влияют на национальную экономику, является критически важным для оценки их реального воздействия, прогнозирования дальнейшего развития событий и выработки эффективных мер экономической политики [1, с. 3]. Целью настоящей статьи является детальный анализ механизмов воздействия международных санкций на основные секторы экономики Российской Федерации (энергетический, промышленный, агропромышленный, финансовый, ИТ, логистический) и выявление адаптационных стратегий, применяемых для смягчения негативных последствий [9, с. 25; 23, с. 3]. Исследование базируется на анализе доступных статистических данных, отчетов международных организаций и аналитических центров, а также материалов научных публикаций, поскольку официальная российская статистика по ряду ключевых показателей (в частности, в энергетическом секторе) с 2022 года ограничена для публичного доступа. В связи с этим, для анализа соответствующих секторов в работе используются и анализируются оценки, представленные в открытых отчетах международных организаций и иностранных аналитических центров.

Актуальность исследования обусловлена необходимостью объективной оценки текущего состояния российской экономики в условиях внешних шоков, а также выявления как уязвимостей, так и факторов устойчивости, которые определяют траекторию ее дальнейшего развития [10, с. 208; 14, с. 14]. Углубленное понимание гетерогенных процессов адаптации к санкционным режимам позволит не только оценить реальное влияние санкций на Россию, но и осмыслить их потенциальные долгосрочные последствия для структуры национальной экономики и ее места в мирохозяйственных связях [7, с. 7; 22, с. 132]

Общие тенденции и макроэкономические эффекты санкций. Введенные санкционные ограничения оказали многоплановое воздействие на макроэкономическую ситуацию в России [5, с. 5]. Первоначальный шок привел к всплеску инфляции, волатильности валютного курса и нарушению устоявшихся экономических связей. Однако предпринятые Банком России и Правительством РФ меры, а также адаптация экономических агентов позволили стабилизировать ситуацию к концу 2022 - началу 2023 года [8, с. 8; 9, с. 25].

Доступные данные указывают на постепенное усиление роли государственного заказа, в том числе связанного с оборонно-промышленным комплексом (ОПК), в поддержании экономической активности [23, с. 3]. Наблюдается усиление роли оборонно-промышленного комплекса (ОПК) в структуре ВВП на фоне стагнации или спада в других, ориентированных на гражданский спрос или экспорт на западные рынки. Экономическая активность поддерживается также за счет роста государственных расходов и относительно высоких доходов от экспорта энергоносителей, несмотря на введенные ограничения. Важно отметить, что, по оценкам ряда экспертов, экономика функционирует близко к пределу производственных мощностей, что предполагает риски усиления инфляционного давления или вытеснения гражданского производства при дальнейшем наращивании оборонного. Неравномерное развитие отраслей и регионов, обусловленное структурными сдвигами, создает диспропорции, влияющие как на текущие экономические показатели, так и на долгосрочный потенциал роста [19, с. 5].

Международные аналитические центры, такие как Bruegel и Международное энергетическое агентство (МЭА), также отмечают устойчивость российской экономики к первоначальному санкционному давлению, особенно в энергетическом секторе. В частности, по их оценкам, создание специальной инфраструктуры для морских перевозок нефти, получившей в западных источниках название «теневого флота», позволило России в значительной степени нивелировать эффект ценового потолка, установленного странами G7 и ЕС, и нарастить доходы от экспорта в первой половине 2024 года по сравнению с аналогичным периодом 2023 года.

Высокие экспортные доходы в предыдущие периоды способствовали поддержанию макроэкономической стабильности. По данным Банка России, после профицита счета текущих операций в $51,4 млрд в 2023 году, в 2024 году он вырос до $62,3 млрд (+26% г/г). Этому способствовало в том числе уменьшение дефицита баланса первичных и вторичных доходов и рост торгового профицита. Рост нефтегазовых доходов федерального бюджета за весь 2024 год составил +26,2% по сравнению с 2023 годом (до 11,1 трлн рублей), что компенсировало увеличение расходов, в том числе связанных с СВО. Это позволило правительству в 2024 году исполнять бюджетные параметры [3]. Однако в первом квартале 2025 года наблюдается снижение как профицита текущего счета (до $19,8 млрд, -17,2% г/г), так и нефтегазовых доходов (-9,8% г/г) по сравнению с аналогичным периодом прошлого года, а прогнозы Минфина по доходам и дефициту бюджета на 2025 год были скорректированы в сторону ухудшения [10, с. 208; 12; 13; 15].

Однако существуют и уязвимости. Санкции ограничивают доступ к западным технологиям и финансовым ресурсам [1, с. 3]. Замораживание значительной части (около 300 млрд долларов США) золотовалютных резервов Банка России и сокращение ликвидных активов Фонда национального благосостояния (ФНБ) сужают пространство для маневра в бюджетной политике и увеличивают зависимость от внутренних заимствований, что может привести к росту стоимости обслуживания долга [10, с. 208].

Анализ воздействия санкций на ключевые секторы экономики.

Энергетический сектор. Энергетический сектор, являющийся системообразующим для российской экономики и ключевым источником экспортных доходов, стал одной из главных мишеней санкционного давления. Ограничения включают эмбарго на импорт российской нефти и нефтепродуктов со стороны ЕС, США и ряда других стран, а также введение механизма предельной цены (price cap) на морские перевозки российской нефти.

Постепенный характер введения ограничений (особенно по нефти и нефтепродуктам) предоставил российским компаниям и правительству время для адаптации. Ключевыми элементами этой адаптации стали переориентация экспорта, в рамках которой значительные объемы нефти и нефтепродуктов, ранее поставлявшиеся в Европу, были перенаправлены на рынки Азиатско-Тихоокеанского региона (АТР), прежде всего в Китай и Индию [7, с. 7; 22, с. 132]. Кроме того, было осуществлено создание специального танкерного флота, который среди недружественных стран получил название "теневого". В его рамках формирована разветвленная инфраструктура танкеров, оперирующих вне стандартных западных юрисдикций (страхование, регистрация), которые используют различные тактики для обхода нерыночных односторонних ограничений. Наконец, важным элементом стало развитие альтернативных механизмов страхования и расчетов, включая собственные механизмы страхования морских перевозок и активный переход на расчеты в национальных валютах со странами-партнерами [11, с. 6; 14, с. 14].

Несмотря на эти меры, санкции оказали заметное влияние на ценовые параметры российского нефтяного экспорта.

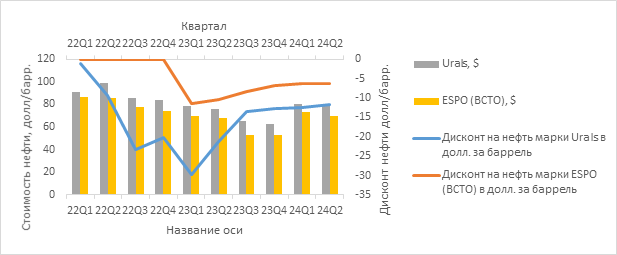

Рисунок

1.

Цены и дисконт на Российские марки нефти Urals и ESPO (ВСТО), USD

Рисунок

1.

Цены и дисконт на Российские марки нефти Urals и ESPO (ВСТО), USD

Источник: составлено автором на основе данных Росстата (до 2023 года); оценочных данных международных энергетических агентств и аналитических центров (после 2023 года).

Как видно из рисунка 1, цена на основной экспортный сорт нефти Urals значительно снизилась во второй половине 2022 года, опустившись ниже установленного потолка в 60 долларов за баррель. Дисконт Urals к эталонному сорту Brent резко вырос, достигая пиковых значений во втором квартале 2022 года (более 30 долларов за баррель) [24]. Это отражало необходимость предоставления значительных скидок для привлечения покупателей на новых рынках и компенсации возросших логистических и транзакционных издержек [7, с. 7]. В то же время, нефть марки ESPO (ВСТО), поставляемая по трубопроводу в Китай и морем из порта Козьмино, торговалась со значительно меньшим дисконтом, что объясняется ее премиальным качеством и устойчивым спросом в Азии. С конца 2022 - начала 2023 года наблюдается постепенное снижение дисконта на Urals и восстановление ее цены, которая в 2023-2024 годах часто превышала установленный потолок. Это свидетельствует об успешной адаптации логистических схем и возможном неполном соблюдении ценового потолка покупателями и перевозчиками. К середине 2024 года цена Urals стабилизировалась в районе 70 долларов за баррель, а дисконт к Brent сократился [26].

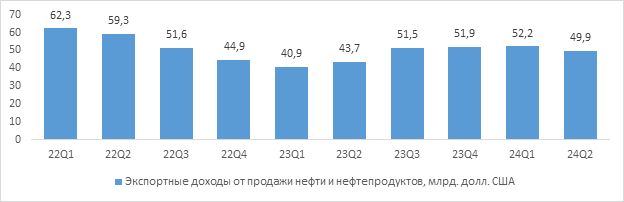

Динамика экспортных доходов от продажи нефти и нефтепродуктов отражает как ценовые колебания, так и адаптационные процессы [9, с. 25].

Рисунок 2. Экспортные доходы России от продажи нефти и нефтепродуктов,

млрд. долл. США

Источник: составлено автором на основе оценок Bruegel и Международного энергетического агентства (МЭА).

Рисунок 2 демонстрирует пиковые значения экспортных доходов в первой половине 2022 года (свыше 60 млрд долларов в первом квартале), обусловленные высокими мировыми ценами на энергоносители. Последующее снижение доходов к концу 2022 года (до 44,9 млрд долларов в четвертом квартале) коррелирует с падением цен на Urals и ростом дисконтов. Однако с начала 2023 года, несмотря на сохраняющиеся санкции и ценовой потолок, доходы стабилизировались и даже показали некоторый рост, колеблясь в диапазоне 40-52 млрд долларов за квартал. Это может быть связано как с восстановлением цен, так и с поддержанием относительно стабильных объемов экспорта. Следует отметить, что официальная детализированная статистика по экспорту нефти и нефтепродуктов с 2023 года Росстатом не публикуется в соответствии с распоряжением Правительства РФ [6] поэтому представленные на Рисунке 2 данные носят оценочный характер и основаны на анализе данных Международного энергетического агентства (МЭА) для данных после 2023 года.

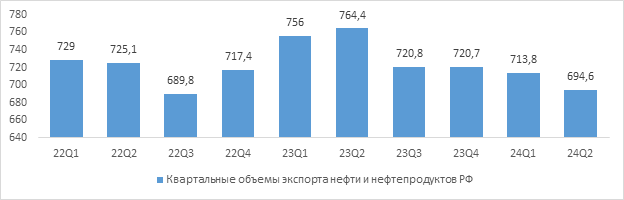

Рисунок 3. Квартальные объемы экспорта нефти и нефтепродуктов из России, млн. барр.

Источник: составлено автором на основе оценок Bruegel и Международного энергетического агентства (МЭА).

Данные по объемам экспорта (рис. 3) показывают относительную стабильность физических поставок нефти и нефтепродуктов в период 2022-2024 гг., которые колебались в диапазоне от ~690 до ~760 млн баррелей в квартал. Это свидетельствует о том, что России удалось перенаправить выпадающие европейские объемы на другие рынки и сохранить общий уровень экспорта. Стабильность объемов также поддерживается участием России в соглашении ОПЕК+, в рамках которого страна выполняет добровольные обязательства по сокращению добычи для стабилизации мирового рынка. Хотя точные данные по добыче также ограничены, косвенные оценки указывают на соблюдение Россией своих квот в рамках ОПЕК+ [14, с. 14].

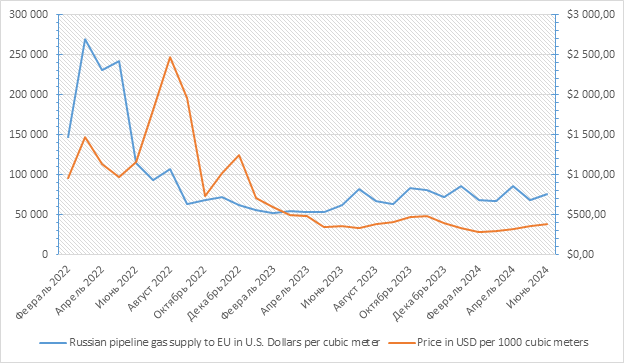

Ситуация в газовом секторе развивалась по иному сценарию. Резкое сокращение поставок трубопроводного газа в Европу в 2022 году, вызванное как техническими проблемами, так и политическими решениями, привело к энергетическому кризису в ЕС и поиску альтернативных поставщиков.

Рисунок 4. Сравнение цен и объемов поставок Российского газа в ЕС 2022 - июнь 2024 гг. (трубопроводный газ), цены в долл. США за 1000 кубометров газа

Источник: составлено автором на основе оценочных данных Европейского аналитического центра Bruegel [24] и онлайн базы-данных Federal Reserve Economic Data (FRED) [25]

Рисунок 4 наглядно иллюстрирует высокое падение объемов поставок российского трубопроводного газа в ЕС с весны 2022 года. Одновременно цены на газ на европейских хабах достигли исторических максимумов летом 2022 года (почти 2500 долларов за 1000 куб. м в августе), но затем существенно снизились к середине 2023 года (около 350 долларов в мае 2023 г.) по мере адаптации европейского рынка, заполнения хранилищ и увеличения поставок СПГ из других источников. К середине 2024 года объемы поставок российского трубопроводного газа в ЕС оставались на низком уровне, а цены стабилизировались на отметках значительно ниже пиковых значений 2022 года. При этом Россия наращивает экспорт СПГ, в том числе и в Европу, однако санкции, в частности ограничения на доступ к технологиям сжижения и специализированным танкерам, создают риски для будущих СПГ-проектов.

Промышленный сектор. Промышленное производство в России продемонстрировало смешанную динамику под влиянием санкций и структурной перестройки экономики [23, с. 23].

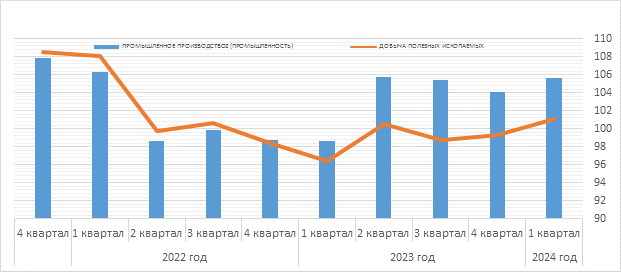

Рисунок 5. Индекс промышленного производства, в % к соответствующему кварталу предыдущего года

Источник: Составлено автором на основе данных Росстата по промышленному производству с 2022 года [17]

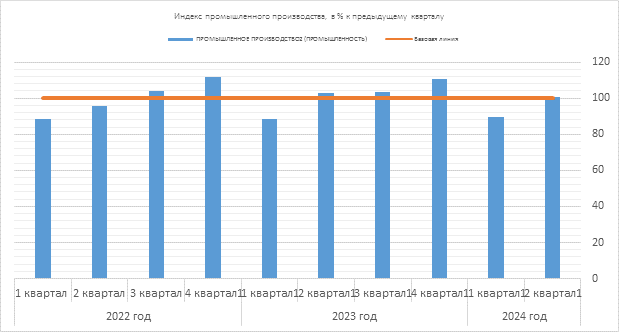

Рисунок 6. Индекс промышленного производства, в % к предыдущему кварталу (с сезонной корректировкой)

Источник: Составлено автором на основе данных Росстата по промышленному производству с 2022 года [17]

Анализ индексов промышленного производства (рис. 5, 6) показывает первоначальный спад во втором квартале 2022 года, когда индекс к предыдущему кварталу (с сезонной корректировкой) значительно снизился (рис. 6), отражая шок от введения санкций, разрыв логистических цепочек и неопределенность [2, с. 4]. Однако уже со второго полугодия 2022 года и в течение 2023 года наблюдалось восстановление и рост промышленного производства. По итогам 2023 года Росстат зафиксировал рост промпроизводства на 3,5% [18].

Ключевым драйвером роста стала обрабатывающая промышленность (+7,5% в 2023 году), особенно отрасли, связанные с государственным оборонным заказом и импортозамещением. По данным Росстата, значительный рост показали производство готовых металлических изделий (кроме машин и оборудования), компьютеров, электронных и оптических изделий, а также прочих транспортных средств и оборудования (включая авиационную и судостроительную продукцию). Рост в этих секторах компенсировал спад в отраслях, ориентированных на экспорт в недружественные страны или сильно зависящих от импортных компонентов и технологий (например, автомобилестроение, которое пережило глубокий кризис в 2022 году, но начало восстанавливаться в 2023-2024 гг. за счет прихода китайских производителей и перезапуска бывших западных заводов) [9, с. 7].

Динамика по кварталам (рис. 6) показывает некоторую волатильность, в частности, снижение индекса к предыдущему кварталу в первом квартале 2023 и первом квартале 2024 года, что может быть связано как с сезонными факторами, так и с исчерпанием эффекта низкой базы и возникновением новых вызовов (дефицит кадров, ограничения по компонентам) [1, с. 3]. Тем не менее, общая тенденция в 2023 - первой половине 2024 года оставалась положительной.

В то же время, добыча полезных ископаемых (оранжевая линия на рис. 5, представляющая индекс к соответствующему кварталу предыдущего года) показывала более сдержанную или отрицательную динамику в отдельные периоды, что связано с ограничениями на экспорт энергоресурсов и участием в сделке ОПЕК+.

Сельскохозяйственный сектор и пищевая промышленность. Агропромышленный комплекс (АПК) России продемонстрировал высокую степень устойчивости к санкционному давлению, во многом благодаря мерам государственной поддержки и успехам политики импортозамещения, реализуемой с 2014 года [14, с. 14]. Страна достигла высокого уровня самообеспеченности по основным видам продовольствия.

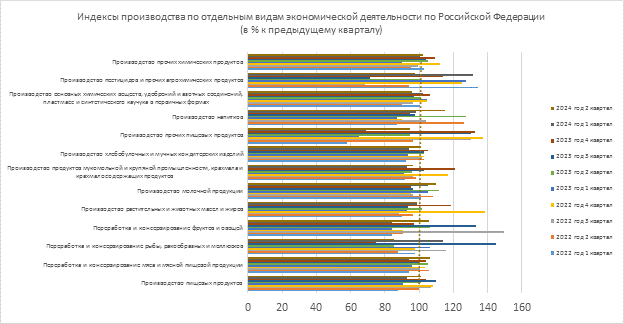

Рисунок 7. Индекс производства отдельных видов экономической деятельности (пищевая, химическая промышленность), в % к предыдущему кварталу

Источник: составлено автором на основе данных Росстата за 2022-2024 гг.

Анализ индексов производства в смежных отраслях (рис. 7) показывает различную динамику. Производство пищевых продуктов в целом демонстрировало рост в 2023-2024 гг. после некоторой волатильности в 2022 году (например, квартальный рост на 6,8% в 3 кв. 2022 г. сменился снижением в 4 кв.). Стабильный рост наблюдался в производстве молочной продукции и хлебобулочных изделий, что отражает устойчивый внутренний спрос. В то же время, сегменты, зависящие от сезонности (переработка овощей и фруктов) или экспортных рынков (растительные масла), показывали более значительные колебания. Производство напитков также характеризовалось высокой волатильностью.

Важным фактором для АПК является производство удобрений и агрохимии. Химическая промышленность (производство основных химвеществ, удобрений, пестицидов) также демонстрировала смешанную динамику (рис. 7). Несмотря на санкции, направленные на отдельных производителей, и логистические трудности, Россия остается крупным экспортером удобрений. Однако колебания в производстве пестицидов и агрохимикатов могут быть связаны как с рыночной конъюнктурой, так и с доступностью импортного сырья или технологий. В целом, АПК и пищевая промышленность показали себя как одни из наиболее адаптивных секторов российской экономики [14, с. 14].

Финансовый сектор. Финансовый сектор России одним из первых принял на себя удар санкций в 2022 году [11, с. 9]. Отключение ряда крупнейших банков от системы SWIFT, заморозка активов Банка России и введение блокирующих санкций против системообразующих кредитных организаций создали серьезные вызовы. Однако российская финансовая система продемонстрировала устойчивость благодаря ряду факторов. Среди них – наличие альтернативной инфраструктуры, поскольку заблаговременное создание Системы передачи финансовых сообщений (СПФС) Банка России и развитие Национальной системы платежных карт (НСПК) "МИР" позволили смягчить шок от отключения от SWIFT и обеспечить бесперебойность внутренних расчетов. Важную роль сыграли меры Банка России: решительные действия регулятора по стабилизации рынков и предоставлению ликвидности предотвратили панику. Также устойчивости способствовал активизировавшийся переход на расчеты в национальных валютах (рубль, юань и др.), снижающий зависимость от доллара и евро. Немаловажной оказалась и государственная поддержка банковского сектора, включая регуляторные послабления и докапитализацию.

Тем не менее, санкции продолжают оказывать давление. Вторичные санкции США и ЕС создают риски для банков третьих стран, сотрудничающих с Россией, затрудняя трансграничные платежи даже в национальных валютах [11, с. 9]. Ограничен доступ к международным рынкам капитала, что повышает стоимость заимствований для российских компаний и государства. Снижается инвестиционная привлекательность страны, и основной объем инвестиций все чаще осуществляется государством или компаниями с госучастием. Долгосрочные прогнозы указывают на потенциальное снижение темпов экономического роста из-за ограниченного доступа к капиталу и технологиям, а также демографических проблем [9, с. 7].

Сектор информационных технологий и связи. ИТ-сектор и сфера связи столкнулись с серьезными вызовами из-за ухода многих западных технологических компаний (Microsoft, Oracle, SAP, Cisco, Ericsson, Nokia и др.) и ограничений на поставки оборудования (серверов, сетевого оборудования, процессоров) и программного обеспечения [1, с. 1]. Это создало риски для функционирования критической информационной инфраструктуры и замедлило темпы цифровой трансформации.

Ответом стали активизация политики импортозамещения и государственная поддержка отечественных разработчиков ПО и оборудования [14, с. 14]. Российские ИТ-компании ("Яндекс", VK, "Росатом", "Лаборатория Касперского", "1С", разработчики ОС Astra Linux, Alt Linux, РЕД ОС и др.) наращивают усилия по созданию и внедрению отечественных решений. Государство стимулирует переход госорганов и госкомпаний на российское ПО и оборудование, предоставляет налоговые льготы и гранты ИТ-отрасли.

Однако полное импортозамещение, особенно в области "железа" (процессоры, телекоммуникационное оборудование), является сложной и долгосрочной задачей. Хотя доступ к передовым западным полупроводникам и оборудованию для их производства формально ограничен, анализ цепочек поставок электронных компонентов (ЭК) показывает, что поставки критически важных компонентов, включая западные, продолжаются через альтернативные каналы и третьи страны, хотя и сопряжены с возросшими издержками и рисками. Существуют трудности с масштабированием отечественного производства и достижением конкурентоспособности по сравнению с мировыми лидерами. Развитие сетей 5G фактически заморожено из-за отсутствия доступа к оборудованию западных вендоров. При этом адаптация компаний-поставщиков ЭК к санкционным условиям демонстрирует значительную гетерогенность: одни игроки успешно перестраивают логистику и находят новые ниши, другие сталкиваются с серьезными трудностями или уходят с рынка. Как показывают исследования на микроуровне, факторы риска включают не только финансовые показатели, но и публичную стратегию компании. Перспективными направлениями являются развитие облачных технологий, искусственного интеллекта, информационной безопасности на базе отечественных разработок и сотрудничество в сфере ИТ с дружественными странами.

Логистика высокотехнологичных товаров и компонентов. Санкции и нарушение традиционных логистических маршрутов оказали существенное влияние на импорт в Россию, особенно высокотехнологичных товаров и компонентов (полупроводники, электроника, промышленное оборудование).

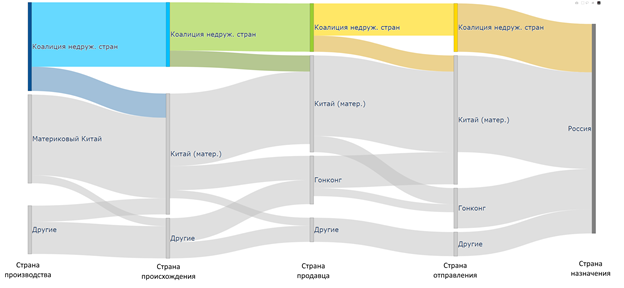

Рисунок 8. Товаропоток высокотехнологичных товаров и компонентов в Россию (схематичное представление)

Источник: составлено автором на основе анализа открытых данных о торговых потоках

Анализ товаропотоков (рис. 8) иллюстрирует общую схему, однако реальные цепочки поставок, выстраиваемые российскими импортерами, часто имеют более сложную и менее прозрачную структуру. Прямые поставки из недружественных стран сократились, но не исчезли полностью, указывая на использование альтернативных каналов поставок в обход введенных односторонних ограничений [21, с. 130]. Ключевую роль в качестве стран-производителей, стран-продавцов и стран-отправки играют материковый Китай и Гонконг. Значительная часть высокотехнологичного импорта теперь идет через посредников в этих и других юрисдикциях (Турция, ОАЭ, страны центральной Азии и ЕАЭС), что получило название "параллельного импорта". При этом специализированные компании-дистрибьюторы ЭК разработали разнообразные и зачастую весьма изощренные стратегии управления этими каналами.

Этот переход к более сложным и менее прозрачным схемам поставок имеет ряд последствий [1, с. 1]. Во-первых, происходит увеличение издержек, так как логистика становится дороже и дольше. Во-вторых, наблюдается снижение контроля качества, поскольку при закупках через неавторизованных посредников возрастают риски получения контрафактной или некачественной продукции. В-третьих, возникают повышенные комплаенс-риски и угроза вторичных санкций как для российских импортеров, так и для их партнеров. Наконец, несмотря на все усилия, сохраняется зависимость от импорта, хотя адаптивные механизмы и позволяют ее частично удовлетворять [9, с. 7].

Рисунок 9. Доля высокотехнологичных товаров в общем объеме импорта России, %

Источник: Составлено автором на основе данных Росстата [20]

Как видно из Рисунка 9, доля высокотехнологичных товаров в российском импорте демонстрировала тенденцию к росту в период до 2021 года, достигнув 76,2%. Хотя данные за 2022-2023 годы могут быть скорректированы из-за изменений в структуре импорта и методологии учета, очевидно, что полное замещение импорта в этих сегментах пока не достигнуто [14, с. 14]. Сложность технологий и необходимость доступа к глобальным цепочкам создания стоимости делают эту задачу особенно трудной в условиях санкций.

Обсуждение и выводы

Проведенный анализ показывает, что международные санкции оказали глубокое и многоаспектное воздействие на российскую экономику, затронув практически все ключевые секторы. Основными механизмами этого воздействия стали ограничение экспортных возможностей и доходов, особенно в энергетике [24; 16, с. 16] нарушение импортных поставок [2, с. 4] и разрыв логистических цепочек, финансовая изоляция [11, с. 9] из-за ограничений доступа к рынкам и заморозки активов, а также структурные сдвиги в экономике в сторону госсектора и ОПК [4, с. 6; 23, с. 23].

Вместе с тем, российская экономика продемонстрировала значительную адаптивность и устойчивость к первоначальному шоку. Однако степень этой адаптивности крайне неоднородна как между секторами, так и внутри них. Ключевыми факторами адаптации выступили своевременная макроэкономическая политика Банка России и правительства, успешная переориентация внешнеэкономических связей на Восток [7, с. 7] и развитие торговли с дружественными странами, формирование сложных схем параллельного импорта [21, с. 130], активизация импортозамещения в ряде отраслей, использование альтернативной финансовой инфраструктуры (СПФС, "МИР"), а также гибкая адаптация на микроуровне самих компаний.

Однако адаптация имеет свою цену. Переход на новые логистические маршруты и расчеты в нацвалютах увеличивает транзакционные издержки и сопряжен с повышенными комплаенс-рисками и угрозой вторичных санкций [1, с. 1]. Импортозамещение требует значительных инвестиций и времени, а его возможности ограничены в наиболее технологически сложных секторах. Хотя адаптация поставщиков и позволяет частично сохранять доступ к импортным компонентам, существенным остается риск технологического отставания из-за ограниченного доступа к передовым западным R&D и производственным технологиям. Рост роли государства и ОПК может привести к долгосрочным структурным диспропорциям и снижению общей эффективности экономики [4, с. 6; 23, с. 23].

В заключение можно констатировать, что санкции, хотя и не привели к коллапсу российской экономики, создали для нее принципиально новые условия функционирования. Экономика адаптируется, демонстрируя при этом значительную гетерогенность результатов и стратегий на уровне отдельных компаний и секторов, но сталкивается с серьезными вызовами, которые будут определять траекторию ее развития в среднесрочной и долгосрочной перспективе. Дальнейшие исследования должны быть направлены на более глубокую оценку долгосрочных последствий санкций, устойчивости текущих адаптационных моделей (особенно основанных на параллельном импорте), эффективности мер адаптации и потенциала структурной трансформации российской экономики в условиях изменяющегося мирового порядка.

Страница обновлена: 18.07.2025 в 21:19:45