Анализ внешних SMART-угроз экономической безопасности предприятий, переходящих на расчеты в цифровых рублях

Бурак П.П.1, Бауэр В.П.1

1 Акционерное общество «Институт региональных экономических исследований», ,

Скачать PDF | Загрузок: 43

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 7 (Июль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83028126

Аннотация:

Цифровой рубль представляет собой третью по счёту цифровую форму российской национальной валюты, выпущенную Центральным банком Российской Федерации. На данный момент широкомасштабное внедрение цифрового рубля ещё не осуществлено, вследствие чего отсутствуют статистические данные о его практическом применении. Кроме того, в научной литературе практически отсутствуют работы, посвящённые анализу теоретических и методологических аспектов обеспечения экономической безопасности предприятий при переходе на расчёты с использованием цифрового рубля. В такой ситуации особенно важным становится выявление потенциальных угроз, которые могут затронуть организации в процессе интеграции данной формы денег с учётом внешних рисков. К основным направлениям таких рисков относятся: опасности, возникающие при эмиссии цифрового рубля через специализированную платформу Банка России; уязвимости Национальной платёжной системы с учётом включения нового инструмента обращения; а также угрозы, связанные с функционированием самого обращения цифрового рубля как денежной единицы. В центре исследования находятся предприятия, рассматривающие возможность перехода на расчёты в цифровых рублях. Предметом исследования являются угрозы экономической безопасности этих предприятий со стороны вышеперечисленных рисков. Целью статьи является выявление характеристик SMART-угроз экономической безопасности этих предприятий на основе метода SMART. Методологической основой исследования являются общенаучные подходы и методы управления рисками с позиции разумной уверенности [19]. В статье дается определение вышеупомянутым рискам и связанными с ними характеристикам SMART-угроз. Проведен анализ результатов исследования SMART-угроз и сделаны адекватные выводы. Статья предназначена для руководителей предприятий и риск-менеджеров, разрабатывающих теорию, методологию, инструменты и механизмы обеспечения экономической безопасности предприятий

Ключевые слова: Банк России; цифровой рубль; риски цифровой платформы Банка России; риски Национальной платежной системы; риски денежного обращения цифровых рублей; SMART-метод; SMART-угрозы предприятиям; экономическая безопасность предприятий

JEL-классификация: G21, G28, Е52, E58

Ведение

Следуя мировым тенденциям развития финансовых технологий, Российская Федерация последовательно реализует процесс криптофикации собственной Национальной платёжной системы с акцентом на расширение её применения для трансграничных операций [10]. Одним из ключевых этапов этой трансформации стал запуск Центральным банком Российской Федерации оборота цифрового рубля [41; 33; 38]. В условиях действия международных ограничений внедрение новой формы валюты открывает отечественным предприятиям дополнительные возможности повышения эффективности деятельности и конкурентоспособности в сфере финансовых расчётов и предоставления соответствующих услуг. Учитывая эти обстоятельства, крайне важно определить спектр внешних угроз внедрения цифрового рубля для корпоративного сектора страны. К основным категориям таких рисков относятся: вопросы безопасности при выпуске нового денежного инструмента через электронную платформу ЦБ РФ; вызовы устойчивому функционированию Национальной платёжной системы при интеграции инновационных технологий; а также особенности денежного обращения нового формата средства платежа. Объектом анализа выступают предприятия, рассматривающие возможность использования расчётов в форме цифровых рублей. Предмет исследования — совокупность факторов и условий экономической безопасности указанных организаций при адаптации к изменениям финансовой инфраструктуры. Целью статьи является определение характеристик угроз экономической безопасности этих предприятий на основе метода SMART, который позволяет риск-менеджерам разрабатывать цели для управления указанными угрозами. Методологической основой исследования являются общенаучные подходы и методы. В статье описывается SMART-метод, выявляются вышеупомянутые риски и сопутствующие им SMART-угрозы экономической безопасности предприятий. Выполняется анализ полученных результатов и делаются адекватные выводы. Статья предназначены для руководителей предприятий и риск-менеджеров, разрабатывающих теорию, методологию, инструменты и механизмы обеспечения экономической безопасности предприятий.

Основная часть

Краткие характеристики цифрового рубля и процессов его эмиссии.

По замыслу Центрального банка Российской Федерации архитектура информационного обеспечения обращения цифрового рубля включает ряд обязательных компонентов: уникальный идентификационный код эмитента (Банка России), номинальную стоимость актива, электронную подпись регулятора, данные о владельце токена и реквизиты сторон проведения платежей [21]. Основные параметры данного инструмента изложены в исследовании [9] и охватывают: описание технологической базы выпуска; структуру двухуровневой системы обращения; процедуры интеграции с существующими платёжными сервисами; базовые положения по осуществлению трансграничных операций; фундаментальные принципы правового регулирования и прочие характеристики.

Если опираться на современные классификации цифровых финансовых активов [8], криптовалют [14] и государственных электронных валют центральных банков [26], а также исходить из их экономико-правовой природы [35], целесообразно рассматривать сущность цифрового рубля как «документально подтверждённое право требования товаров [работ или услуг – примечание авторов] посредством безналичных средств» [17]. Эти подходы позволяют сформировать комплексное представление о свойствах российского центрального банка цифровой валюты (см. таблицу 1).

Таблица 1

Основные характеристики цифрового рубля

|

Характеристика

цифрового рубля |

Описание

характеристик

цифрового рубля |

|

Технологическая

база и инфраструктура

|

Разработка цифрового рубля

ведётся Банком России с учётом различных технологических вариантов, включая

возможность применения компонентов распределённых реестров (DLT). Эти

технологии обеспечивают высокий уровень защиты данных, прозрачность операций

и оперативность расчётов. Вместе с тем архитектура цифрового рубля

предусматривает сохранение центрального контроля Банка России над созданием и

обращением новой формы валюты. Это принципиально отличает цифровой рубль от

полностью децентрализованных криптоактивов, таких как Bitcoin или Ethereum.

Несмотря на использование отдельных элементов DLT, система остаётся

централизованной, а доступ к реестру строго ограничен для участников

экосистемы

|

|

Модель

двухуровневого обращения

|

Распространение цифровых

рублей будет осуществляться через посредничество коммерческих банков и других

финансовых организаций, выступающих связующим звеном между регулятором и

конечными пользователями. Такой подход позволяет интегрировать новую форму

денег в существующую финансовую инфраструктуру страны, снижая потенциальные

риски для устойчивости банковской системы. Коммерческие банки возьмут на себя

функции открытия счетов в цифровых рублях, обслуживания клиентов и проведения

операций с новыми активами; они также будут отвечать за процедуры

противодействия легализации преступных доходов (ПОД/ФТ/ФРОМУ)

|

|

Совместимость с

платёжными сервисами

|

Цифровой рубль планируется использовать как дополнительный

инструмент наряду с текущими безналичными платежами — такими как переводы

через банки, пластиковые карты или электронные кошельки. Центральный банк

предусматривает интеграцию новой валюты с национальной системой «Мир» и

другими ключевыми платёжными платформами страны. Внедрение в национальную

платёжную структуру призвано ускорить расчёты, снизить стоимость транзакций и

повысить доступность современных финансовых услуг для населения Российской

Федерации. Одним из преимуществ станет возможность мгновенных платежей

круглосуточно без выходных — что особенно актуально для корпоративных

клиентов и граждан

|

|

Перспективы

международного применения

|

В числе долгосрочных задач развития рассматривается

использование цифровой формы российского рубля для расчетов во

внешнеэкономической деятельности и расширения присутствия российской валюты

на мировом рынке платежей. Приоритетным направлением выступает

совершенствование внутренних денежных переводов; однако в условиях

санкционных ограничений особое значение приобретает возможность расширения

доли расчетов между зарубежными партнёрами без привязки к доллару США или

другим иностранным валютам — что может способствовать повышению

самостоятельности российской экономики на международной арене

|

|

Правовое регулирование

|

Для эффективного внедрения цифрового рубля необходима

модернизация законодательства Российской Федерации: требуется выработка

правил обеспечения безопасности информационных систем, защиты персональных

данных граждан, особенностей налогообложения операций с новыми денежными

средствами и регулирования движения капитала внутри страны. Банк России

совместно с профильными государственными органами разрабатывает нормативные

акты, которые должны обеспечить баланс между инновационностью предлагаемой

системы и надёжностью финансового сектора государства; изменения правовой

базы также направлены на снижение рисков использования новых технологий в преступных

целях

|

Из анализа табл. 1 можно сделать следующие основные выводы.

1. Банк России (Центральный банк Российской Федерации - ЦБ) на своей платформе принимает на себя все обязательства по созданию инфраструктуры, необходимой для организации процессов эмиссии и введения в денежное обращение цифрового рубля.

2. На федеральном уровне в страте внедряется новая двухуровневая модели обращения цифровых рублей, в рамках которой за коммерческими банками закрепляется роль посредников между клиентами платформы Банка России и их контрагентами.

3. Банк России обеспечивает полную совместимость платформы цифрового рубля со всеми существующими и вновь создаваемыми финансовыми платформами, как внутри страны, так и за рубежом.

4. Важной перспективой эмиссии и денежного обращения цифрового рубля является возможность использования его в международных расчетах.

5. Регуляторы планируют постепенно корректировать существующее и разрабатывать комплексное законодательное регулирование мер по киберзащите платформы Банка России, а также процессов эмиссии и денежного обращения цифрового рубля.

В то же время из многочисленных публикаций известно, что попытки ввести национальную цифровую валюту уже предпринимались многими странами. Это: Китай, Швеция, Индия, Франция, Канада, Финляндия, Эстония, ОАЭ и др. Учитывая это, в табл. 2 приведены сравнительные характеристики некоторых национальных цифровых валют.

Таблица 2

Сравнительный анализ характеристик цифрового рубля,

цифрового юаня и цифровой кроны

|

Сравниваемые

характеристики |

Цифровой рубль

|

Цифровой юань

|

Цифровая крона

|

|

Страна выпуска

|

Россия

|

Китай

|

Швеция

|

|

Функции денег

|

Средство

платежа, мера стоимости, средство обращения

|

Средство

платежа, мера стоимости, средство обращения, средство сбережения.

|

Средство

платежа, мера стоимости, средство обращения

|

|

Модель реализации цифровой валюты

|

Двухуровневая система с децентрализованным

управлением |

Двухуровневая система с

централизованным управлением

|

Двухуровневая система с

централизованным управлением

|

|

Оптовая или розничная модель системы ЦВЦБ

|

Розничная

|

Розничная, оптовая для

трансграничных платежей

|

Розничная

|

|

Роль ЦБ в обороте

|

Дистрибуция через посредников,

возможны расчеты без участия ЦБ

|

Дистрибуция через посредников,

возможны расчеты без участия ЦБ

|

Дистрибуция через посредников,

расчеты через ЦБ

|

|

Возможность офлайн-переводов

|

В разработке

|

Да

|

В разработке

|

|

Стадия развития (на октябрь 2023 г.)

|

Пилотирование

|

Пилотирование

|

Пилотирование

|

|

Является ли единственным цифровым средством платежа (в

отличие от криптовалют)

|

Да

|

Да

|

Нет

|

Несмотря на сходство функций национальных цифровых валют, приведённых в таблице 2, между ними наблюдаются ключевые различия. К ним относятся:

1) отсутствие накопительной функции у некоторых валют (цифровой рубль и цифровая крона);

2) менее жёсткий подход к организации денежного обращения цифровой национальной валюты в Швеции по сравнению с протоколами, применяемыми в Российской Федерации и Китае;

3) различия в технологиях проведения операций без подключения к сети Интернет;

4) разрешение использования любых видов криптовалютных средств для расчётов и платежей на территории Швеции.

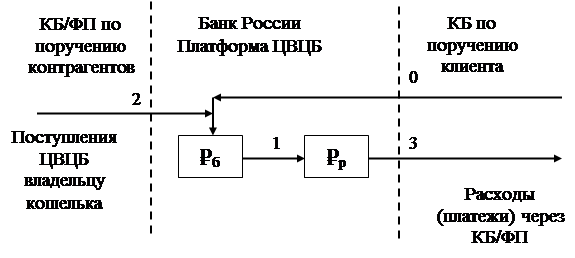

Для выявления особенностей эмиссии и обращения цифрового рубля целесообразно рассмотреть обновлённую укрупнённую структуру платформы цифрового рубля Банка России (см. рис. 1).

Рисунок 1. Модифицированная платформа цифрового рубля.

Источник: работа [4].

Условные обозначения схемы рис.1:

ЦВЦБ – цифровая валюта центрального банка (цифровой рубль);

₽б – базовый кошелёк (кошелёк хранения цифрового рубля);

₽р – расчётный (транзитный) кошелёк цифрового рубля;

КБ/ФП - коммерческие банки/финансовые посредники;

0 - открытие кошельков клиента: базового и расчётного;

1 - занесение ЦВЦФ в базовый кошелёк Банка России (модель С)/КБ (модель D), (протокол А);

2 - перенос всей части ЦВЦБ в расчётный кошелёк клиентом по мобильному приложению (протокол Б);

3 - все виды поступления ЦВЦБ в базовый кошелёк (протокол А);

4 - все виды расходов из расчётного кошелька (протокол Б).

Информация о моделях С, D и протоколах А и Б представлена в работе [13].

Схема на рисунке 1 позволяет выделить два основных направления взаимодействия платформы цифрового рубля Банка России с финансовыми организациями: контур обработки операций и контур операционного управления.

В рамках первого контура реализуются следующие процессы [2]:

- создание, аннулирование и проверка сертификатов электронной подписи;

- подготовка электронных сообщений для обмена с Центральным банком;

- осуществление процедур подписания, шифрования и расшифровки сообщений;

- направление электронных сообщений на платформу Центрального банка с последующей проверкой их состояния;

- комплексная обработка электронных сообщений на всех этапах функционирования системы.

Контур управления функционирует посредством специализированного программного обеспечения, координирующего работу перечисленных процессов первого контура с системой обеспечения информационной безопасности и управляющим центром платформы Банка России.

Анализ SMART-модели как метода управления угрозами.

Внедрение цифровых рублей требует предприятиям знания не только их свойств, особенностей эмиссии и денежного обращения, но и угроз экономической безопасности, связанных с их внедрением [30]. Эти угрозы разбросаны по многочисленным публикациям, что требует их обобщения и, с учётом этого, разработки соответствующей модели управления ими. На данном этапе реализации денежно-кредитной политики Банка России по внедрению цифрового рубля авторами статьи предлагают использовать SMART-модель для выявления угроз, позволяющую предприятиям устанавливать, как минимум, цели управления рисками этих угроз при переходе на расчёты в цифровых рублях. Для этого уточним сущность SMART-модели [46; 11]. Буквы акронима SMART дают следующие характеристики постановки целей: S (Specific) - Конкретность; M (Measurable) - Измеряемость; A (Achievable) - Достижимость; R (Relevant) - Актуальность и T (Time bound) – Временные рамки. Каждая буква акронима SMART означает критерий эффективности достижения поставленной цели. На практике суть этих критериев определяется следующим образом.

Конкретность. Этот критерий SMART-модели повышает вероятность достижения цели и запланированного результата. Одна цель - один результат. Если при постановке цели необходимо получение нескольких результатов, то цель разбивается на несколько подцелей.

Измеряемость. Согласно SMART-модели, цель должна быть измеримой, поэтому необходимо определить конкретные критерии для измерения результата достижения цели.

Достижимость. Достижимость цели с использованием SMART-модели подтверждается расчётами или собственным опытом предприятий и/или опытом сторонних организаций, основанным на имеющихся ресурсах и ограничениях.

Значимость. Для того чтобы цель соответствовала требованиям SMART-подхода, она должна обладать смысловой насыщенностью. Это предполагает осознание степени влияния достигнутой цели на реализацию ключевых задач организации и поддержку её стратегических направлений развития.

Временные ограничения. Формулировка цели по SMART требует точного указания сроков начала и завершения, что позволяет контролировать динамику выполнения задачи и своевременно оценивать промежуточные результаты.

Выводы. Применение SMART-критериев при формулировании цели способствует структурированию исходной информации на этапе постановки задачи, уточнению временных границ, определению необходимых ресурсов, а также распределению конкретных обязанностей между участниками проекта. Такой подход повышает прозрачность в планировании путей достижения результата и помогает выстроить логичную последовательность действий в установленные сроки. Вместе с тем следует учитывать, что использование SMART не гарантирует автоматического достижения результата; кроме того, данный подход не охватывает поведенческие особенности участников деятельности [23].

С момента своего создания в 1965 года [43] и последующего широкого распространения в практике стратегического управления с 1981 года [44] модель SMART рекомендовалась как инструмент контроля выполнения целей различных процессов [15; 28]. В исследовании [18] этот метод был применён для анализа целей одного из национальных проектов с акцентом на выявление недостатков планирования и управленческих решений. Кроме того, работы [25; 27; 45] демонстрируют возможности применения модели для оценки результативности целеполагания внутри системы стратегического управления предприятиями в условиях изменчивости деловой среды; а также для рассмотрения аспектов добросовестности при формировании задач банковских организаций во взаимоотношениях с клиентами [39]. Популярность метода объясняется его простой структурой, информационной насыщенностью и способностью адаптироваться под анализируемые ситуации.

Учитывая потенциал данной модели, настоящая статья предлагает использовать её для идентификации внешних факторов риска экономической безопасности предприятий (SMART-угроз), осуществляющих переход к расчётам цифровыми рублями. К таким угрозам относятся риски эмиссионного характера цифровых рублей через платформу Банка России, уязвимости Национальной платёжной системы — инфраструктуры обращения цифровых рублей — а также угрозы, непосредственно связанные с их денежным оборотом.

Анализ SMART-угроз экономической безопасности предприятий при переходе на расчеты в цифровых рублях.

Под экономической безопасностью предприятий, переходящих на расчеты в цифровых рублях, авторы понимают «научные, методические и организационные меры, которые используют имеющиеся ресурсы для обеспечения защиты предприятий от внутренних и внешних угроз». Цель формирования системы экономической безопасности предприятий при переходе на расчёты в цифровых рублях заключается в снижении финансовых, ресурсных и временных потерь, связанных с этим процессом. В научной и практической среде обычно выделяют ключевые компоненты экономической безопасности: финансовую устойчивость, защиту информационных ресурсов, сохранность материальных активов и кадровую безопасность [42]. Однако ввиду недостаточной методологической базы по вопросам регулирования применения цифрового рубля на уровне предприятий настоящая работа сосредоточена преимущественно на изучении и оценке внешних SMART-угроз для корпоративных структур.

При переходе предприятий на расчеты в цифровых рублях под внешними SMART-угрозами экономической безопасности предприятий авторы статьи определяют «пять групп угроз достижимости целей экономических обязательств предприятий, определяемых буквами акронима SMART, которые обусловлены следующими основными источниками внешних рисков 1) рисками цифровой платформой Банка России, на которой осуществляется эмиссия цифровых рублей, 2) рисками Национальной платежной системы, в рамках которой осуществляется обращение цифровых рублей, и 3) рисками, связанными с денежным обращением цифровых рублей».

При этом под каждым из вышеперечисленных рисков понимается «вероятное событие, в результате которого предприятие, решившее перейти на расчеты в цифровых рублях, теряет возможность достижения запланированных бизнес-результатов или их отдельных параметров с оценкой стоимостных затрат, количественных показателей и/или времени».

Ниже в таблицах 3, 4 и 5 представлен анализ SMART-угроз экономической безопасности предприятий при переходе на расчеты в цифровых рублях, которые могут быть вызваны основными вышеуказанными внешними рисками. Как следует из анализа таблиц, из всех цитируемых публикаций авторы отобрали только ключевые (магистральные) внешние риски и проанализировали для них соответствующие SMART-угрозы экономической безопасности предприятий, переходящих на расчеты в цифровых рублях. Такой относительно оригинальный подход авторов к изучению экономической безопасности предприятий объясняется темой статьи и поэтому требует дальнейших исследований.

Таблица 3

Анализ SMART-угроз экономической безопасности предприятий при переходе на расчеты в цифровых рублях: учет основных рисков эмитента цифровых рублей – цифровой платформы Банка России

|

Основные риски

эмитента ЦР– цифровой платформы Банка России |

SMART-угрозы экономической

безопасности предприятий | ||||

|

Конкрет-

ность |

Измеря-

емость |

Достижи-

мость |

Актуаль-

ность |

Временные рамки

| |

|

Ошибки в формировании

реквизитов криптографических кошельков с ЦР клиентов платформы Банка России

|

Угрозы защиты личных данных клиентов информации

ограниченного доступа.

Угрозы «отмывания» ЦР при переводах банкам-контрагентам и расчетах с клиентами. |

Статистический и квалиметрический анализ, оценка и

прогнозирование факторов угроз.

Классификаторы и индикаторы угроз, пороговые значения и критерии безопасности эмиссии ЦР. |

Мониторинг угроз, применение методов анализа угроз и

принятие адекватных решений по предупреждению и купированию угроз.

Разработка и внедрение средств ПОД/ФТ. |

Актуальность определяется текущим законодательством,

нормативами и регламентами функционирования платформы Банка России.

|

Весь период использования предприятиями платформы Банка

России.

|

|

Ошибки в контроле

достаточности цифровых рублей в криптографических кошельках плательщиков и

получателей цифровых рублей

|

Угрозы операционных рисков платформы.

Угрозы манипулирования корпоративными и персональными данными клиентов платформы. |

Оценка операционных рисков платформы.

Оценка степени защиты платформы от хакерских атак. Оценка угроз банкротства клиентов платформы. |

Совершенствование методов оценки и контроля за содержимым

криптографических кошельков клиентов платформы

|

Актуальность определяется текущим законодательством,

нормативами и регламентами функционирования платформы Банка России.

|

Весь период использования предприятиями платформы Банка

России.

|

|

Зависимость

информационных и программно-технических средств платформы Банка России от

зарубежных компонентов

|

Угрозы несовместимости функций компонентов платформы с

функциями компонентов банков-контрагентов.

Угрозы хакерских атак. Угрозы защите прав потребителей услуг платформы. |

Результаты инвентаризация зарубежных компонентов

платформы.

Оценка степени угроз функциям зарубежных компонентов платформы, непрерывности её работе и противодействию хакерским атакам. |

Разработка и реализация планов по активизации политики

импортозамещения компонентов инфраструктуры платформы.

|

Актуальность определяется текущим законодательством,

нормативами и регламентами функционирования платформы Банка России.

|

Весь период использования предприятиями платформы Банка

России.

|

|

Непрерывность

(бесперебойности) функционирования платформы Банка России

|

Угрозы неопределённости в правовой и

программно-технологической ответственности за нарушения бесперебойности

функционирования платформы.

|

Оценка рисков платформы, составление реестра таких рисков,

поддержание реестра в актуальном состоянии.

Результаты реализации плана мероприятий по обеспечению бесперебойной работы платформы. |

Разработка и внедрение предприятиями процедур и средств,

защищающих от рисков и сбоев в непрерывности функционировании компонентов

платформы.

|

Актуальность определяется текущим законодательством,

нормативами и регламентами функционирования платформы Банка России.

|

Весь период использования предприятиями платформы Банка

России.

|

|

Низкая компетенция

персонала платформы Банка России, человеческие ошибки

|

Угрозы зависимости компетенций персонала платформы от

степени сложности функций компонентов платформы.

Угрозы нарушения анонимности клиентов. |

Результаты тестирования и контроля компетенций персонала

платформы.

Статистика нарушений доступа к личной и конфиденциальной информации. |

Совершенствование службы экономической безопасности

предприятий в целях гарантированного купирования угроз персонала платформы.

|

Актуальность определяется текущим законодательством,

нормативами и регламентами функционирования платформы Банка России.

|

Весь период использования предприятиями платформы Банка

России.

|

Таблица 4

Анализ SMART-угроз экономической безопасности предприятий при переходе на расчеты в цифровых рублях: учет основных рисков Национальной платежной системы (НПС)

|

Основные

риски НПС |

SMART-угрозы экономической

безопасности предприятий | ||||

|

Конкрет-

ность |

Измеря-

емость |

Достижи-

мость |

Актуаль-

ность |

Временные рамки

| |

|

Контрактно-платёжного и

расчетного взаимодействия клиентов платформы ЦР Банка России с

банками-посредниками инфраструктуры НПС.

|

Угрозы компонентам НПС от сбоев и отказов платформы Банка

России.

Угрозы защиты прав потребителей услуг НПС. Угрозы нарушения анонимности клиентов НПС. |

Вероятность появления и ликвидации операционных рисков в

НПС.

Результаты учёта количества подтвержденных и неподтверждённых сделок в НПС. |

Совершенствование инфраструктуры и регламентов компонентов

НПС.

Разработка нового и адаптация имеющегося законодательства к проблемам расчетов в НПС. |

Наивысший уровень актуальности.

|

Весь период использования предприятиями инфраструктуры

сетей/систем НПС.

|

|

Степень контроля за

расчёты и платежи в ЦР между клиентами финансово-банковской инфраструктуры

НПС.

|

Угрозы сделок с ЦР в НПС без финансово-банковских гарантий

или страховок.

Угрозы смены юр. адреса, ликвидации и/или банкротства клиентов НПС. |

Результаты функционирования программно-аналитических

средств мониторинга, учёта, статистики и анализа рисков и угроз за расчеты в

ЦР в НПС.

|

Минимизация потерь ЦР в цифровых кошельках клиентов НПС,

исключение утечки личных данных и случаев финансового мошенничества в НПС.

|

Наивысший уровень актуальности.

|

Весь период использования предприятиями инфраструктуры

сетей/систем НПС.

|

|

Зависимость

информационных, программно-технических и сетевых средств участников

инфраструктуры НПС от зарубежных компонентов.

|

Угрозы несвоевременного и безопасного совершения сделок

между клиентами из-за отказов зарубежных компонентов НПС.

|

Минимизация отказов и сбоев в информационных,

программно-технических средствах и банковских продуктах компонентов

инфраструктуры НПС.

|

Разработка и реализация планов по активизации политики

импортозамещения информационных и программно-технических средств в

компонентах инфраструктуры НПС.

|

Наивысший уровень актуальности.

|

Весь период использования предприятиями инфраструктуры

сетей/систем НПС.

|

|

Кибератаки, отказы в

энергоснабжении и в работе платежной инфраструктуре сетей/системы НПС, в том

числе, по причине природных катастроф и террористических действий.

|

Угрозы выхода из строя компонентов инфраструктуры сетей/систем

НПС.

Угрозы срыва и отмены сделок между клиентами НПС. Угрозы утечки корпоративной информации и персональных данных клиентов НПС. |

Статистика хакерских атак на компоненты инфраструктуры

НПС.

Статистика срыва и/или отмены сделок между клиентами НПС. Затраты на импортозамещение средств киберзащиты компонентов инфраструктуры НПС. |

Совершенствование систем мониторинга и анализа хакерских

атак, киберзащиты, обеспечения бесперебойности работы локальных и удалённых

компонентов инфраструктуры сетей/систем НПС.

|

Наивысший уровень актуальности.

|

Весь период использования предприятиями инфраструктуры

сетей/систем НПС.

|

|

Низкая компетенция

персонала инфраструктуры сетей/системы НПС.

|

Угрозы недостаточной профессиональной подготовке персонала

инфраструктуры сетей/системы НПС.

|

Хронометрах и оценка релевантности операций персонала НПС.

Статистика учёта ошибок персонала НПС, жалоб на персонал НПС и эффективности мер по их устранению. |

Минимизация недочётов персонала инфраструктуры

сетей/систем НПС за счет повышения квалификации и профессиональных навыков

персонала.

|

Наивысший уровень актуальности.

|

Весь период использования предприятиями инфраструктуры

сетей/систем НПС.

|

Таблица 5

Анализ SMART-угроз экономической безопасности предприятий при переходе на расчеты в цифровых рублях: учет основных рисков денежного обращения цифровых рублей

|

Основные риски

денежного обращения цифровых рублей |

SMART-угрозы экономической

безопасности предприятий | ||||

|

Конкрет-

ность |

Измеря-

емость |

Достижи-

мость |

Актуаль-

ность |

Временные

рамки | |

|

Высокая волатильность

и/или недостаточная ликвидность, инфляция и/или дефляция цифровых рублей.

|

Угрозы несоблюдения Банком России баланса между

показателями волатильности и/или ликвидности цифровых рублей, уровнем

инфляции и/или дефляции при денежном обращении цифровых рублей ЦР.

|

1. Изменчивость биржевых цен на активы,

обеспечивающие ЦР (статистика, проценты).

2. Коэффициенты текущей, быстрой и абсолютной ликвидности ЦР. 3. Индексы потребительских цен на товары, работы и услуги, оплачиваемые в ЦР. |

Совершенствование денежно-кредитной политики Банка России

по регулирования показателей волатильности и/или, ликвидности, инфляции и/или

дефляции цифровых рублей.

|

Актуальность определяется денежно-кредитной политикой

предприятий по переходу на расчеты в цифровых рублях.

|

Весь период использования предприятиями для расчетов

цифровых рублей.

|

|

Мошеннические операции:

создание фиктивных кошельков цифровых рублей, фальсификация транзакций и др.

|

Угрозы наличия программно-технических недоработок в

функциональных компонентах платформы Банка России.

Угрозы потери контроля за процессами эмиссии и денежного обращения цифровых рублей. |

Статистика результатов контроля и регулирования предметных

областей пользователей цифровых рублей.

Статистика эффективности применения средств ПОД/ФТ. |

Обеспечение непрерывности функционирования средств

контроля и анализа процессов эмиссии и денежного обращения ЦР на платформе

Банка России.

|

Актуальность определяется денежно-кредитной политикой

предприятий по переходу на расчеты в цифровых рублях.

|

Весь период использования предприятиями для расчетов

цифровых рублей.

|

|

Нарушения анонимности

транзакций, способствующие коррупции и отмыванию цифровых рублей.

|

Угрозы утечки конфиденциальной информации с платформы

Банка России и/или корпоративных и личных данных участников процессов

денежного обращения ЦР.

|

Результаты анализа: журналов сетевого трафика и системных

событий, аномальных транзакций, потока данных, поведения пользователей.

|

Моделирование угроз нарушений анонимности,

совершенствование методов анализа журналов, данных и поведения пользователей.

|

Актуальность определяется денежно-кредитной политикой

предприятий по переходу на расчеты в цифровых рублях.

|

Весь период использования предприятиями для расчетов

цифровых рублей.

|

|

Кибератаки и взломы

сетей/систем контрагентов, утечка конфиденциальной информации, потеря

цифровых рублей.

|

Появление в сфере денежного обращения цифровых рублей

из-за хакерских атак новых типов угроз информационной безопасности и

кибербезопасности.

|

Анализ новых инцидентов, результатов выявление

неопознанные внешних и внутренних устройства, результатов обучения персонала

в области кибербезопасности.

|

Выявление закладных устройств, обследование линий связи,

контроль транзакций, обучение сотрудников в области кибербезопасности.

|

Актуальность определяется денежно-кредитной политикой

предприятий по переходу на расчеты в цифровых рублях.

|

Весь период использования предприятиями для расчетов

цифровых рублей.

|

|

Низкая популярность

использования цифровых рублей в хозяйственной деятельности предприятий.

|

Угрозы недоверия части руководства предприятий и/или

финансово неграмотной части населения к политике Банка России по эмиссии и

денежному обращению ЦР.

|

Шкала для измерения степени интенсивности недоверия, в

которой выделяются: враждебность, полное недоверие, подозрительность и

другое.

|

Популяризация результатов опытного внедрения ЦР.

Повышение финансовой грамотности руководителей предприятий и населения по ЦР. |

Актуальность определяется денежно-кредитной политикой

предприятий по переходу на расчеты в цифровых рублях.

|

Весь период использования предприятиями для расчетов

цифровых рублей.

|

Выводы

1. На основе проведённого анализа отечественного и международного опыта внедрения цифровых финансовых инструментов и цифровых валют центральных банков с учётом особенностей реализации монетарной политики Банка Российской Федерации в данной работе разработана SMART-модель для оценки внешних SMART-угроз экономической безопасности организаций при использовании цифрового рубля в расчетах. Предполагается, что эта методика позволит формализовать выявление, систематизацию и анализ угроз не только на этапах проектирования социально значимых комплексных решений или инфраструктур предприятий — участников рынка цифрового рубля — но также будет применима на стадиях их дальнейшей разработки, интеграции и адаптации к различным условиям функционирования [47; 12]. Для повышения эффективности управления рисками предлагается классифицировать SMART-угрозы по величине вероятного ущерба для предприятия: «допустимые», «критические» либо «катастрофические».

2. С целью минимизации возможных негативных последствий при переходе предприятий на расчёты с использованием цифрового рубля риск-менеджерам рекомендуется внедрение концепции «нулевого доверия», которая широко применяется в практике противодействия киберугрозам в области информационно-коммуникационных технологий [48]. Эта концепция исключает предпосылки о надёжности устройств, проектов или систем только на основании их предварительной сертификации или функционирования в защищённой сети. В контексте цифрового рубля принцип «нулевого доверия» предполагает разработку и применение новых подходов к мониторингу, обнаружению, анализу и предотвращению SMART-угроз [29; 24], а также создание инновационных методов их изучения.

3. Для эффективного выявления и предупреждения SMART-угроз экономической безопасности предприятий, переходящих на расчёты в цифровых рублях, целесообразно использовать инструменты, проверенные в практике защиты объектов критически важной информационной инфраструктуры [20]. К таким инструментам относятся выявление нетипичных финансово-экономических действий со стороны деловых партнёров, моделирование бизнес-процессов и тестирование их устойчивости для ранней диагностики потенциальных угроз экономической стабильности предприятия, а также интеграция средств машинного обучения и обработки больших данных для анализа денежных потоков в системе расчётов с применением цифрового рубля.

Таким образом, проведённый анализ SMART-угроз подтверждает: для организаций, рассматривающих внедрение расчётов через цифровой рубль, использование SMART-метода способствует своевременному выявлению и систематизации рисков внешнего происхождения. К ключевым группам таких рисков относятся: связанные с функционированием платформы Банка России по выпуску цифрового рубля; связанные с работой Национальной платежной системы; а также возникающие непосредственно при обращении нового вида денег. Авторы настоящей работы намерены продолжить разработку инструментов оценки зрелости сценариев превентивного поиска SMART-угроз экономической безопасности предприятий и методов управления ими. Эти вопросы требуют отдельного детального рассмотрения за пределами настоящей статьи.

Источники:

2. Аманов Н.К., Устинников С.А., Гусаков Е.В., Солодовникова Д.А., Степанов П.А., Левин А.Л., Лобзинева И.Ю., Малеев В.А., Паньков М.А., Писанин А.В., Соловьев И.А. RS-digital ruble // Свидетельство о регистрации программы для ЭВМ RU 2024683533, 14.10.2024. Заявка от 02.10.2024. - edn: BXZJMP

3. Афанасьева С.В., Черепанова Е.С., Шехова Н.В. Инновационные методы предотвращения киберугроз в целях обеспечения экономической безо-пасности организации // Вестник Самарского университета. Экономика и управление. – 2023. – № 2. – c. 7-16. – doi: 10.18287/2542-0461-2023-14-2-7-16.

4. Балтин В.Э., Никитина Ю.Г. Цифровой рубль в системе денежного обращения государства // Экономические науки. – 2024. – № 234. – c. 479-485. – doi: 10.14451/1.234.479.

5. Банк России (2023). Регламент взаимодействия Финансового посредника и Банка России при управлении криптографическими ключами Платформы Цифрового рубля (2-я редакция). [Электронный ресурс]. URL: https://www.cbr.ru/fintech/dr/doc_dr/forms/ (дата обращения: 23.06.2025).

6. Банк России (2024). Аналитический доклад «Цифровизация платежей и внедрение инноваций на платежном рынке». [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/161600/analytical_report_20240605.pdf (дата обращения: 23.06.2025).

7. Банк России (2024). О порядке управления рисками и непрерывностью функционирования платформы цифрового рубля. Приложения (вступают в силу с 01.10.2025). [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/411668637/ (дата обращения: 23.06.2025).

8. Борисова О.В. Формирование современной таксономии цифровых финансовых активов и методологии их оценки // Имущественные отношения в Российской Федерации. – 2024. – № 8. – c. 30-42. – doi: 10.24412/2072-4098-2024-8275-30-42.

9. Булеев В.А. Цифровой рубль: ключевые тенденции развития и оценка влияния на финансовую стабильность России // Российский экономический интернет-журнал. – 2025. – № 1. – c. 3. – url: https://www.e-rej.ru/upload/iblock/3f2/o9oyd9aiz0ox1n19uacuczxn8qt6um0h.pdf.

10. Волоцкой-Глинский П.А., Агаев И.А. Россия и «криптофикация» международных расчетов // Инновации и инвестиции. – 2023. – № 5. – c. 51-53.

11. Григорьева Е.М. Методика SMART // Экономические исследования. – 2023. – № 1. – c. 34-37.

12. Дорохина Е.Ю. Метод S-O-S: Управление коммуникациями крупномасштабных проектов // Вестник Алтайской академии экономики и права. – 2024. – № 11-1. – c. 37-43. – url: https://vaael.ru/ru/article/view?id=3818.

13. Концепция цифрового рубля. Центральный банк Российской Федерации. [Электронный ресурс]. URL: http://www.cbr.ruContent/Document/File/120075/concept_08042021.pdf (дата обращения: 23.06.2025).

14. Котицын И.А. Современная классификация криптовалют // Economics. – 2018. – № 1. – c. 8-12.

15. Кохно П.А., Кохно А.П., Дюндик Е.П. Императивы руководящего менеджмента. / Монография. - М.: Издательский дом Граница, 2021. – 248 c.

16. Ларионов А.В. Обеспечение финансовой стабильности экономики на основе регулирования волатильности денежных потоков. - М.: Издательский дом Научная библиотека, 2024. – 200 c.

17. Лебедев К.Н. Сущность цифрового рубля с точки зрения экономической теории // Экономические науки. – 2022. – № 207. – c. 97-105. – doi: 10.14451/1.207.97.

18. Лебедева Т.А. Оценка целеполагания национальной программы Цифровая экономика через призму методологии SMART // Сила систем. – 2020. – № 3. – c. 52-58.

19. Макаренко Е.А. Концепция разумной уверенности в системе управ-ления рисками предприятия // Экономика и управление: проблемы, решения. – 2024. – № 1. – c. 23-27. – doi: 10.36871/ek.up.p.r.2024.01.02.003.

20. Макаренко С.И. Аудит безопасности критической информационной инфраструктуры. / Монография. - СПб.: Наукоемкие технологии, 2023. – 122 c.

21. Мельников Д.А., Будников Д.А., Коннова И.Г., Кубаев А.В. Рекомендации по созданию инфраструктуры доверия системы цифрового рубля // Безопасность информационных технологий. – 2024. – № 3. – c. 43-63. – doi: 10.26583/bit.2024.3.01.

22. Молоканов И.С. Основные проблемы развития цифрового рубля // Вестник Прикамского социального института. – 2025. – № 1. – c. 73-78.

23. Моррисон М. Почему SMART цели не работают. [Электронный ресурс]. URL: https://rapidbi.com/why-smart-objectives-dont-work/ (дата обращения: 23.06.2025).

24. Назарова Е.А. Оперативный мониторинг экономической безопасности отраслей народного хозяйства // Развитие и безопасность. – 2024. – № 1. – c. 21-32.

25. Наровский И.В. Формирование системы оценки эффективности стратегического планирования организации в условиях неопределенности // Прогрессивная экономика. – 2024. – № 8. – c. 180–190. – doi: 10.54861/27131211_2024_8_180.

26. Нестеров И.О. Цифровые валюты центральных банков: инновационный инструмент для более эффективных внутренних и международных расчетов // Вестник Санкт-Петербургского университета. Экономика. – 2023. – № 1. – c. 33–54. – doi: 10.21638/spbu05.2023.102.

27. Новичкова И.А., Платов А.В., Удалов Д.Э. Формирование системы оценки эффективности бизнес-процессов на базе SMART-подхода // Вестник Кемеровского государственного университета. – 2024. – № 1. – c. 95-105. – doi: 10.21603/2500-3372-2024-9-1-95-105.

28. Новосадов С.А. Менеджмент. / Учебное пособие. - М.: НИЯУ МИФИ, 2024. – 365 c.

29. Ножкина Е.Б., Мавлютова Г.А., Алтухов П.Л. Темпоральная система обеспечения экономической безопасности в условиях цифровой экономики // Вестник Саратовского государственного социально-экономического университета. – 2020. – № 2. – c. 62-66.

30. Оганесян И.Р. Экономическая безопасность цифрового рубля // Валютное регулирование. Валютный контроль. – 2022. – № 11. – c. 38-47.

31. Олифиров А.В., Маковейчук К.А., Потапович Н.И. Система информационной безопасности экосистемы цифровых платежей: оптимизация мер защиты // International Journal of Open Information Technologies. – 2025. – № 2. – c. 67-74.

32. Петренко С.А., Петренко А.С., Ожиганова М.И. Концепция обеспечения устойчивости функционирования платформы цифрового рубля Банка России в условиях роста угроз безопасности // Защита информации. Инсайд. – 2024. – № 5. – c. 6-13.

33. Платежная инфраструктура откроется для цифрового рубля: предложения Банка России. [Электронный ресурс]. URL: https://cbr.ru/press/event/?id=20991 (дата обращения: 23.06.2025).

34. Подъячев А.Д., Луарсабян А.В. Цифровой рубль: суть и особенности развития // Тенденции развития науки и образования. – 2024. – № 105-5. – c. 66-69. – doi: 10.18411/trnio-01-2024-223.

35. Симановский А.Ю. К вопросу об экономической природе криптовалюты // Вопросы экономики. – 2018. – № 9. – c. 132-142. – doi: 10.32609/0042-8736-2018-9-132-142.

36. Тагаров Б.Ж., Ганаза О.В. Экономические и технологические факторы развития платежных систем // Азимут научных исследований: экономика и управление. – 2023. – № 1. – c. 129-132. – doi: 10.57145/27128482_2023_12_01_23.

37. Тамаров П.А. Платежная инфраструктура мирового финансового рынка. - М.: Кнорус, 2023. – 214 c.

38. Тертычный Д.А. Цифровой рубль: история развития и его специфические особенности // Финансы и кредит. – 2024. – № 10. – c. 2384-2402. – doi: 10.24891/fc.30.10.2384.

39. Принцип добросовестности в банковско-клиентских отношениях в современном банковском праве Томашук Н.А. Принцип добросовестности в банковско-клиентских отношениях в современном банковском праве // Сборник статей X Международной научно-практической конференции. - Петрозаводск: Международный центр научного партнерства «Новая Наука» (ИП Ивановская И.И.), 2024. - с. 169-184

40. Управление рисками: правила игры меняются. [Электронный ресурс]. URL: https://sdo.pgups.ru/pluginfile.php/724560mod_resource/content/1/0_coso%20erm%202017%20rules-of-game-changing.pdf (дата обращения: 23.06.2025).

41. Цифровой рубль. Центральный Банк России. 2023. [Электронный ресурс]. URL: https://cbr.ru/fintech/dr/ (дата обращения: 23.06.2025).

42. Сенчагов В.К. Экономическая безопасность России. Общий курс. - М. Лаборатория знаний, 2020. – 818 c.

43. Doran G. T. There is a S.M.A.R.T. Way to write management\'s goals and objectives // Management Review. – 1981. – № 11. – p. 35–36.

44. Hersey, Paul. Management of Organizational Behavior Hardcover: Utilizing Human Resources / Paul Hersey, Kenneth H. Blanchard. — 5th ed. — Prentice Hall, 1988. — 474 p

45. Pourbafrani M., Gharbi F., Van der Aalst W. M. P. A tool for business processes diagnostics. Service-Oriented Computing - ICSOC 2022 Workshops: Proc. Intern. Conf. on Service-Oriented Computing, Sevilla, 29 Nov-2 Dec 2022. Cham: Springer, 350-354. - doi: 10.1007/978-3-031-26507-5_31

46. Smart. [Электронный ресурс]. URL: https://ru.wikipedia.org/wiki/SMART (дата обращения: 23.06.2025).

47. Ullah M. Dynamic connectedness between crypto and conventional financial assets: novel findings from Russian financial market // Journal of Applied Economic Research. – 2024. – № 1. – p. 110-135. – doi: 10.15826/vestnik.2024.23.1.005.

48. Zero Trust Security. [Электронный ресурс]. URL: https://www.akamai.com/solutions/security/zero-trust-security (дата обращения: 23.06.2025).

Страница обновлена: 16.07.2026 в 10:54:57

Download PDF | Downloads: 43

Analysis of external SMART threats to the economic security of companies switching to settlements in digital rubles

Burak P.P., Bauer V.P.Journal paper

Economic security

Volume 8, Number 7 (July 2025)

Abstract:

The digital ruble is the third digital form of the Russian national currency issued by the Central Bank of the Russian Federation. At the moment, the large-scale implementation of the digital ruble has not yet been implemented.

Thus, there are no statistics on its practical application. In addition, there are practically no scientific research devoted to the analysis of theoretical and methodological aspects of ensuring the companies' economic security during the transition to settlements using the digital ruble. In such a situation, it becomes especially important to identify potential threats that may affect organizations in the process of integrating this form of money, taking into account external risks.

These risks include: the dangers that arise when issuing a digital ruble through a specialized platform of the Bank of Russia; vulnerabilities of the National Payment System, taking into account the inclusion of a new circulation instrument; and threats related to the circulation of the digital ruble itself as a monetary unit. The research focuses on companies considering the possibility of switching to settlements in digital rubles. The subject of the study is threats to the economic security of these companies from the above-mentioned risks. The article aims to identify the characteristics of SMART threats to the economic security of these companies based on the SMART method. The methodological basis of the research is general scientific approaches and methods of risk management from a position of reasonable confidence. The article defines the above-mentioned risks and the associated characteristics of SMART threats. The article analyzes the results of the SMART threat research and draws adequate conclusions. The article is intended for business leaders and risk managers who develop theory, methodology, tools and mechanisms for ensuring companies' economic security.

Keywords: Bank of Russia, digital ruble, risk of the digital platform of the Bank of Russia, National Payment System risk, risk of monetary circulation of digital ruble, SMART method, company's SMART threat, company's economic security

JEL-classification: G21, G28, Е52, E58

References:

Afanaseva S.V., Cherepanova E.S., Shekhova N.V. (2023). Innovative methods for cyber threats prevention to ensure the economic security of organizations. Vestnik Samarskogo universiteta. Ekonomika i upravlenie. 14 (2). 7-16. doi: 10.18287/2542-0461-2023-14-2-7-16.

Baltin V.E., Nikitina Yu.G. (2024). Digital ruble in the monetary circulation system of states. Economic sciences. (234). 479-485. doi: 10.14451/1.234.479.

Borisova O.V. (2024). Formation of a modern taxonomy of digital financial assets and methodology for their assessment. Property Relations in the Russian Federation. (8). 30-42. doi: 10.24412/2072-4098-2024-8275-30-42.

Buleev V.A. (2025). The digital ruble: key development trends and assessment of its impact on financial stabilityof Russian Federation. Russian economic online journal. (1). 3.

Doran G. T. (1981). There is a S.M.A.R.T. Way to write management\'s goals and objectives Management Review. (11). 35–36.

Dorokhina E.Yu. (2024). S-O-S method: communication management of large-scale projects. Bulletin of the Altai Academy of Economics and Law. (11-1). 37-43.

Grigoreva E.M. (2023). The SMART methodology. Ekonomicheskie issledovaniya. (1). 34-37.

Hersey, Paul. Management of Organizational Behavior Hardcover: Utilizing Human Resources / Paul Hersey, Kenneth H. Blanchard. — 5th ed. — Prentice Hall, 1988. — 474 p

Kokhno P.A., Kokhno A.P., Dyundik E.P. (2021). The imperatives of executive management

Kotitsyn I.A. (2018). Modern classification of cryptocurrencies. Economics. (1). 8-12.

Larionov A.V. (2024). Ensuring the financial stability of the economy by regulating the volatility of cash flows

Lebedev K.N. (2022). The essence of the digital ruble from the point of view of economic theory. Economic sciences. (207). 97-105. doi: 10.14451/1.207.97.

Lebedeva T.A. (2020). Estimation of the goal setting of the national program Digital economy through the prism of the smart methodology. Sila sistem. (3). 52-58.

Makarenko E.A. (2024). Concept of reasonable confidence in the enterprise risk management system. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (1). 23-27. doi: 10.36871/ek.up.p.r.2024.01.02.003.

Makarenko S.I. (2023). Security audit of critical information infrastructure

Melnikov D.A., Budnikov D.A., Konnova I.G., Kubaev A.V. (2024). Recommendations for creating a trust infrastructure in the interests of the digital ruble system. Bezopasnost informatsionnyh tekhnologiy. 31 (3). 43-63. doi: 10.26583/bit.2024.3.01.

Molokanov I.S. (2025). The main problems of digital ruble development. Bulletin of Prikamsky Social Institute. (1). 73-78.

Narovskiy I.V. (2024). Formation of a system for evaluating the effectiveness of an organization's strategic planning in conditions of uncertainty. Progressivnaya ekonomika. (8). 180–190. doi: 10.54861/27131211_2024_8_180.

Nazarova E.A. (2024). Operational monitoring of economic security of industries of the national economy. Razvitie i bezopasnost. (1). 21-32.

Nesterov I.O. (2023). Central bank digital currencies: an innovative tool for enhancing domestic and cross-border payments and settlements. Vestnik of Saint Petersburg University. 39 (1). 33–54. doi: 10.21638/spbu05.2023.102.

Novichkova I.A., Platov A.V., Udalov D.E. (2024). Developing a system for evaluating the business processes’ effectiveness based on the SMART approach. Bulletin of Kemerovo State University. 9 (1). 95-105. doi: 10.21603/2500-3372-2024-9-1-95-105.

Novosadov S.A. (2024). Management

Nozhkina E.B., Mavlyutova G.A., Altukhov P.L. (2020). Temporal system of ensuring economic security in the context of digital economy. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (2). 62-66.

Oganesyan I.R. (2022). Economic security of the digital ruble. Valyutnoe regulirovanie. Valyutnyy kontrol. (11). 38-47.

Olifirov A.V., Makoveychuk K.A., Potapovich N.I. (2025). Information security system of the digital payments ecosystem: optimization of protection measures. International Journal of Open Information Technologies. (2). 67-74.

Petrenko S.A., Petrenko A.S., Ozhiganova M.I. (2024). Concept for ensuring the cyber resilience of the Bank of Russia digital ruble platform in the face of growing security threats. Zaschita informatsii. Insayd. (5). 6-13.

Podyachev A.D., Luarsabyan A.V. (2024). Digital ruble: the essence and features of development. Trends in the development of science and education. (105-5). 66-69. doi: 10.18411/trnio-01-2024-223.

Pourbafrani M., Gharbi F., Van der Aalst W. M. P. A tool for business processes diagnostics. Service-Oriented Computing - ICSOC 2022 Workshops: Proc. Intern. Conf. on Service-Oriented Computing, Sevilla, 29 Nov-2 Dec 2022. Cham: Springer, 350-354. - doi: 10.1007/978-3-031-26507-5_31

Senchagov V.K. (2020). Economic security of Russia. General course

Simanovskiy A.Yu. (2018). On the issue of crypto‑currency economic nature. Voprosy Ekonomiki. (9). 132-142. doi: 10.32609/0042-8736-2018-9-132-142.

Smart. Retrieved June 23, 2025, from https://ru.wikipedia.org/wiki/SMART

Tagarov B.Zh., Ganaza O.V. (2023). Economic and technological factors in the development of payment systems. ASR: Economics and Management. 12 (1). 129-132. doi: 10.57145/27128482_2023_12_01_23.

Tamarov P.A. (2023). Payment infrastructure of the global financial market

Tertychnyy D.A. (2024). The digital ruble: history of development and its specific features. Finance and credit. 30 (10). 2384-2402. doi: 10.24891/fc.30.10.2384.

Ullah M. (2024). Dynamic connectedness between crypto and conventional financial assets: novel findings from Russian financial market Journal of Applied Economic Research. 23 (1). 110-135. doi: 10.15826/vestnik.2024.23.1.005.

Volotskoy-Glinskiy P.A., Agaev I.A. (2023). Russia and the “cryptofication” of international settlements. Innovation and Investment. (5). 51-53.

Zero Trust Security. Retrieved June 23, 2025, from https://www.akamai.com/solutions/security/zero-trust-security