Цифровые финансовые активы в России: законодательные основы, сравнительный анализ с традиционными инструментами и перспективы рыночной динамики

Бобрышева В.Д.1![]() , Гречишникова В.Ю.1

, Гречишникова В.Ю.1![]() , Трубина А.А.1

, Трубина А.А.1![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 92

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 2 (Февраль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82320715

Аннотация:

Статья посвящена комплексному анализу цифровых финансовых активов (ЦФА) в контексте российской правовой и экономической системы. Авторами исследованы законодательные основы ЦФА, включая Федеральный закон № 259-ФЗ и статью 141.1 Гражданского кодекса РФ, подчеркивая их уникальность как цифровых прав и ограничения в использовании в качестве платежного средства. Проведен сравнительный анализ ЦФА с традиционными ценными бумагами и физическими активами (на примере золота), выявлены ключевые различия в форме, эмиссии, доступности и операционной среде.

На основе статистических данных и прогнозных моделей (линейный тренд, экспоненциальное сглаживание) проанализирована динамика рынка ЦФА: рост количества эмитентов до 210 единиц и объема рынка до 100 млрд руб. к концу 2024 г. Особое внимание уделено влиянию цифрового рубля и геополитических факторов на рыночную волатильность.

В заключении обоснованы перспективы интеграции ЦФА в международную торговлю и финансовую систему через технологии блокчейна, а также необходимость адаптации инфраструктуры для совмещения цифровых и традиционных активов. Экспертные оценки (АКРА, «Эксперт РА», «Сбер») указывают на долгосрочный потенциал рынка с возможным объемом до 3 трлн руб. к 2030 г. Исследование подчеркивает роль ЦФА как катализатора цифровой трансформации экономики в условиях глобальных вызовов.

Ключевые слова: цифровые финансовые активы (ЦФА), блокчейн, распределенные реестры, законодательство РФ, цифровая валюта, эмитенты, рынок ЦФА, прогнозирование, цифровые права, токены, сравнительный анализ, цифровой рубль, инвестиционные инструменты, смарт-контракты, финансовая экосистема

JEL-классификация: Q56, Q57, G10, G17

Введение. В условиях глобальной цифровизации и трансформации финансовых систем цифровые финансовые активы (ЦФА) становятся ключевым элементом современной экономики. Их внедрение, основанное на технологиях распределенных реестров и блокчейна формирует новые модели взаимодействия в финансовой сфере [3], сочетая инновационные решения с традиционными инструментами. Актуальность исследования обусловлена стремительным развитием рынка ЦФА в России, его законодательным оформлением, а также необходимостью прогнозирования динамики в контексте цифровой трансформации экономики и геополитических вызовов.

Цель исследования – проанализировать текущее состояние, правовые основы и перспективы развития рынка ЦФА в РФ, включая оценку их роли в финансовой системе и прогнозирование ключевых показателей.

Задачи исследования:

– актуализировать правовые и экономические особенности ЦФА;

– проанализировать динамику рынка ЦФА и факторы его интеграции в глобальную финансовую систему;

Объект исследования – рынок ЦФА в РФ в период 2022–2024 гг.

Предмет исследования – законодательные, экономические и технологические аспекты функционирования ЦФА, их динамика и прогнозные показатели.

Практическая значимость. Результаты исследования могут быть использованы регуляторами для совершенствования нормативной базы, финансовыми институтами — для разработки стратегий работы с ЦФА, а инвесторами — для оценки рисков и потенциала цифровых активов. Прогнозы и аналитические выводы способствуют формированию научно обоснованных подходов к интеграции ЦФА в национальную и международную финансовую систему, что особенно актуально в условиях санкционного давления и цифровой трансформации экономики.

Определение цифровых финансовых активов. Тема ЦФА приобретает все большую значимость на фоне глобальных экономических изменений, включающие в себя не только активное развитие рынка ЦФА, но и усиление роли технологий распределенных реестров и блокчейна. Эти технологии открывают новые перспективы для финансовой индустрии, способствуя созданию более прозрачных, безопасных и эффективных систем обработки транзакций [4].

Феномен ЦФА стремительно вошел в экономическую реальность и может быть охарактеризован одновременно как фактор, влияющий на макроэкономическую стабильность стран, и как источник экономического роста национальных экономик. Разработка и внедрение передовых технологий, призывы к повышению эффективности и снижению затрат, а также постоянное стремление к инновациям для повышения ценности клиентов – все это означает, что рыночные инфраструктуры должны оставаться в настоящем и в будущем.

Рост интереса к ЦФА и их быстрое внедрение в экономическую практику стимулируют дальнейшее изучение и интеграцию цифровых активов в мировую финансовую систему. Системный анализ и комплексная оценка развития ЦФА стали актуальными в свете их важности и практической значимости.

В российском законодательстве отсутствует термин «токен», однако в федеральных законах содержатся определения отдельных типов токенов, включая ЦФА. Понятие ЦФА закреплено в федеральном законе от 31 июля 2020 г. № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты РФ» [2] (далее – Закон о ЦФА). Согласно закону: «цифровыми финансовыми активами признаются цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов в порядке, установленном Законом о ЦФА, выпуск, учет и обращение которых возможны только путем внесения (изменения) записей в информационную систему на основе распределенного реестра, а также в иные информационные системы» [2]. Помимо этого, стоит оперировать и статьей 141.1 Гражданского кодекса РФ «Цифровые права», так как она имеет непосредственное отношение к ЦФА [1].

Исходя из этого, можно сделать несколько выводов. Во-первых, цифровые финансовые активы приравниваются к цифровым правам в соответствии со статьей 141.1 Гражданского кодекса РФ. Однако это соотнесение не всегда исчерпывающе объясняет их юридическую сущность, то есть пока не существует общих нормативных рамок для всех видов имущественных прав. Во-вторых, цифровые финансовые активы выступают в роли подтверждения прав на имущество, аналогично классическим ценным бумагам. В-третьих, несмотря на их сходство с традиционными ценными бумагами, финансовые отношения, связанные с ЦФА, могут быть ассоциированы с бездокументарными ценными бумагами, но не могут быть прямо классифицированы в соответствии с российским законодательством. В-четвертых, выпуск, учет и обращение цифровых финансовых активов возможны только через информационную систему, которая может быть разработана на основе различных технологий.

Более того, Закон о ЦФА внедряет концепцию цифровой валюты и четко обособляет её от ЦФА. В соответствии с российским законодательством, пользователи ЦФА не имеют права использовать их в качестве законного платёжного средства.

Основной момент, который стоит отметить в контексте Закона о ЦФА, заключается в том, что РФ стала первой страной в мире, которая официально ввела данный термин на законодательном уровне. Это значительное достижение позволяет четко обособить ЦФА от других категорий финансовых инструментов, таких как валюты, ценные бумаги и товары.

Сравнение ЦФА с традиционными активами. Как и традиционные ценные бумаги, ЦФА могут предоставлять своим владельцам аналогичные права, такие как право голоса на собраниях акционеров и получение дивидендов. Регулирование всех этих процессов осуществляется Банком России, однако между ЦФА и обычными ценными бумагами существуют определённые различия.

В первую очередь различия присутствуют в форме, так у ЦФА форма цифровая, в то время как у обычных ценных бумаг – бездокументарная. Среда обращения также разнится: у ЦФА это информационные системы и операторы обмена, у ценных бумаг это соответственно биржевые и внебиржевые рынки.

Эмиссия осуществляется у обоих видов финансовых активов, но в случае ЦФА процесс происходит быстрее (обычно занимает несколько дней) и низкозатратный. В свою очередь эмиссия обычных ценных бумаг может занимать несколько месяцев и быть дорогостоящей для эмитента.

Для покупки ЦФА требуется регистрация на платформе их выпуска, а для покупки традиционных ценных бумаг – открытие брокерского счета.

Последним отличием является доступность данных финансовых активов. ЦФА обладают таким свойством, как «дробление», что делает их доступными для инвесторов с любым уровнем дохода. Обычные ценные бумаги, в свою очередь, таким свойством не обладают, а их цена иногда может достигать сотни тысяч рублей, за счет чего сложно назвать ценные бумаги доступными активами.

Стоит также сравнить различие ЦФА и такого традиционного актива, как золото. Известно, что ЦФА на золото представляют собой альтернативу традиционным инвестиционным инструментам, включая биржевые фонды (ETF), обезличенные металлические счета (ОМС) и золотые слитки. Одним из ключевых преимуществ ЦФА перед ОМС является удобство и скорость приобретения, так как все транзакции осуществляются через онлайн-платформу Сбера, в то время как для открытия ОМС требуется личное присутствие в банке [6]. ЦФА на золото, будучи цифровым активом, не требует специальных условий хранения, в отличие от физических слитков, и информация о нем защищена в блокчейне, а транзакции контролируются смарт-контрактами, что снижает расходы на хранение и транспортировку. Это делает ЦФА более выгодным, чем инвестиции в физическое золото. В настоящее время ЦФА на золото можно использовать для погашения и передачи в рамках платформы, в отличие от ОМС, которые можно закрыть только в банке-эмитенте.

Одним из недостатков ЦФА на основе золота является то, что их нельзя использовать в качестве залога, в отличие от физического золота, которое можно заложить. Это связано с действующими законодательными рамками и тем фактом, что цифровые активы пока не признаются в качестве обычного имущества, подлежащего залогу. Также ЦФА на золото, представляющие собой права на денежные средства, на текущем этапе не предусматривают обмен на реальное золото. В то же время, ОМС предлагают такую возможность, что делает их привлекательными для инвесторов, желающих иметь возможность работать с физическим золотом наряду с его инвестиционными аспектами.

Прогнозы роста рынка ЦФА. В последнее время наблюдается стремительное и активное развитие ЦФА. Несмотря на то, что рынок относительно новый, аналитики на основе статистических данных предсказывают его значительный рост и потенциал. Помимо этого, прогнозы роста данного рынка особенно интересны в свете цифровизации экономики, так как ЦФА представляют собой слияние традиционных финансовых инструментов и инновационных технологий, открывая ранее не доступные возможности [7].

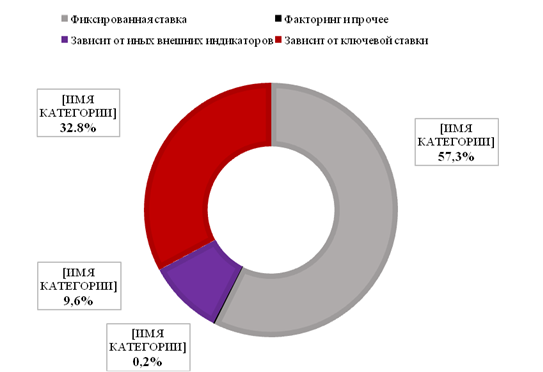

Рассматривая текущее состояние рынка ЦФА, видно, что он уже является значимым элементом всей финансовой системы, привлекая своей уникальностью. Тем не менее, его текущая значимость вызывает интерес для составления прогнозов его роста. Чтобы произвести анализ рынка, а в последствие сделать прогноз, стоит рассмотреть связанные с ним статистические показатели. Прежде всего интересна общая картинка продуктовой структуры выпущенных ЦФА, представленная на рисунке 1.

Рисунок 1. Выпуски ЦФА (продуктовая структура) с 01.01.2022-01.10.2023

Источник: составлено авторами по материалам EXPERT [10].

Согласно данным (рис. 1) в структуре выпусков ЦФА превалируют ЦФА, представляющие собой денежные требования, из которых 57%, зависящие от фиксированной ставки, а 33% составляют ЦФА, выплаты которых привязаны к ключевой ставке Банка РФ. Предпочтение этому конкретному виду ЦФА было обосновано ранее. Лишь 9,6% составляют активы, зависящие от иных индикаторов, так как это исторически непопулярные инструменты, а также более уязвимы к внешним факторам. Оставшиеся 0,2% составляют факторинг и прочие выписки.

Многие операторы информационных систем (ОИС) ожидают, что в 2024 г. фокус такой продуктовой структуры сохранится, при этом, в настоящее время платформы скептически относятся к возможностям ЦФА стать инструментами для внешнеэкономических расчетов и инвестиций в капитал непубличного акционерного общества (НАО) в следующем году. Несмотря на то, что эти вопросы активно обсуждаются, они все еще требуют дополнительных регуляторных разъяснений, чтобы могли быть реализованы на практике.

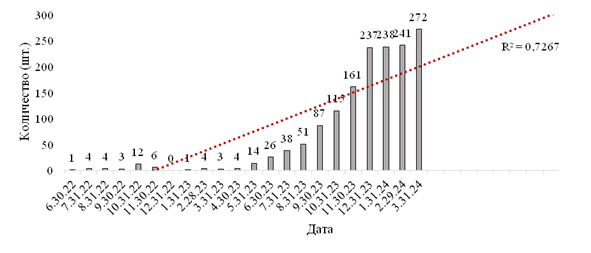

Поскольку развитие ЦФА является одним из факторов цифровой трансформации платежных систем, банковского сектора и финансового рынка как важных составляющих цифровой экономики, был подготовлен прогноз их развития. В первую очередь, следует обратить внимание на количество ЦФА, представленных на рынке, что показано на рисунке 2

Рисунок 2. Количество ЦФА и прогноз

Источник: составлено авторами по материалам Cbonds [11].

Согласно информации, представленной на рисунке 2, в III кв. 2023 г. объем ЦФА оставался невысоким, при этом их количество колебалось между высокими и низкими значениями. Однако, начиная с июня 2023 г., наблюдалась динамика увеличения количества ЦФА вплоть до конца года, достигнув самых больших показателей за все месяцы 2023 г. в количестве 237 шт. Начало 2024 г. характеризовалось сохранением стабильности количества активов, но уже в конце марта 2024 г. наблюдался достаточно большой рост, достигнув 272 шт.

Для прогноза был использован линейный тренд, так как он достаточно хорошо описывает данный показатель, коэффициент детерминации (R2) равен 0,7267, что приближено к 1, а значит можно судить о хорошем качестве регрессионной модели, однако не идеальном. Согласно прогнозу, к концу 2024 г. количество ЦФА достигло 300 штук. Такого же мнения придерживались эксперты Рейтингового агентства «Эксперт РА», указавшие в своем прогнозе такое же количество ЦФА [10].

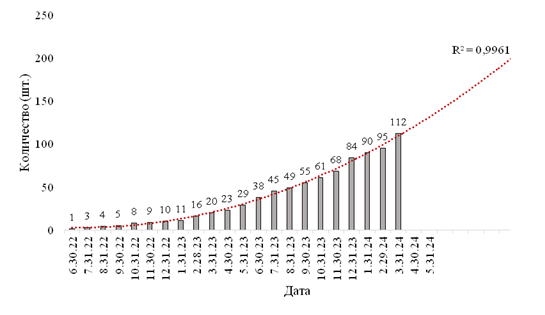

На рисунке 3 рассмотрено количество эмитентов ЦФА в период с июня 2022 г. по март 2024 г. и прогноз до конца года с помощью тренда экспоненциального сглаживания.

Рисунок 3. Количество эмитентов ЦФА в РФ и прогноз

Источник: составлено авторами по материалам Cbonds [11].

Согласно данным, представленным на рисунке 3 несложно заметить, что количество эмитентов ЦФА за весь рассматриваемый период росло с каждым месяцем. Особенно виден рост в конце 2023 г. и в марте 2024 г., так в декабре 2023 г. количество эмитентов ЦФА увеличилось на 16 и на 17 соответственно.

В качестве инструмента прогноза использовался встроенная в Excel функция тренда. Для исследуемых данных был выбран именно этот метод прогноза, так как показатель количественный, независящий от иных экономических показателей, связанных с ЦФА.

Как показано на рисунке 3, наблюдается значительный рост числа эмитентов ЦФА, и к концу 2024 г. их количество приблизилось к 210. Данный положительный тренд предсказуем, так как развитие рынка ЦФА наблюдается ежемесячно с момента его появления в России, а соответственно количество эмитентов ЦФА будет расти. Стоит обратить внимание, на то, что R2 практически равен единице, что говорит о высоком качестве модели регрессии, а соответственно о достаточно точных результатах.

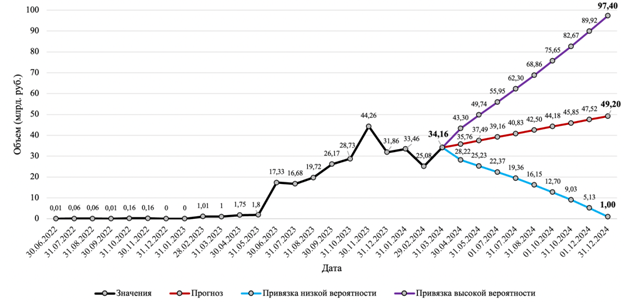

Рассмотрим более детальный прогноз касательно объема рынка ЦФА на рисунке 4.

Рисунок 4. Объем рынка ЦФА в РФ и прогноз

Источник: составлено авторами по материалам Cbonds [11].

Исходя из данных рисунка 4 видно, что до июня 2023 г. объем рынка ЦФА едва ли достигал 2 млрд. руб., несмотря на то что первый выпуск ЦФА состоялся еще в 2022 г. Это связано с несколькими событиями, произошедшими в 2023 г. В первую очередь, именно в июне 2023 г. был запуск платформы «Сбер» как ОИС, во-вторых, за счет роста количества эмитентов ЦФА (что видно на рис. 3) и, соответственно, роста количества ЦФА (рис. 1), рынок заметно увеличил объемы. Значимым фактором стало появление новых видов ЦФА, привлекших большое количество инвесторов и эмитентов. В августе 2023 г. Банк России включил Московскую Биржу в реестр операторов обмена, что позволило осуществлять перепродажу ЦФА (проведение вторичных сделок), а это стало мощным импульсом для развития рынка ЦФА и роста его объемов. Как показано на рисунке 4, именно с августа по декабрь 2023 г. на рынке ЦФА наблюдался стремительный тренд к увеличению объема.

В январе 2024 г. объем рынка ЦФА резко сократился на 12,4 млрд руб., а в течение следующих двух месяцев, в совокупности, еще на 6,78 млрд руб., что можно связать с несколькими факторами. Именно в конце 2023 г. российские банки начали тестировать цифровой рубль, а в начале 2024 г. многие инвесторы могли заинтересоваться новой цифровой валютой и переключиться на исследование данного рынка, что в свою очередь могло вызвать временное снижение интереса к рынку ЦФА. Также, начало 2024 г. можно назвать периодом нестабильности за счёт ситуации, связанной с СВО и приближающимися выборами президента. Стоит обратить внимание и на то, что срок многих выпущенных ЦФА составлял примерно полгода-год, в связи с чем в начале 2024 г. они вышли из обращения.

Однако эти события закономерны и объяснимы, поэтому период спада объемов продлился недолго и в конце апреля 2024 г. вновь начал расти, показав результат в 34,16 млрд руб., приблизившись к максимальным показателям 2023 г. На это могла повлиять стабилизация политической ситуации в стране или период адаптации к цифровому рублю и возвращение интереса к рынку ЦФА.

На основании данных объема рынка ЦФА был произведен ежемесячный прогноз до конца 2024 г. с помощью листа прогноза в Excel. Был выбран именно этот метод для прогноза, так как рассчитывается не только наиболее реальный прогноз, но и прогнозы с привязкой к низкой и высокой вероятности. Помимо этого, в данном инструменте Excel есть возможность выставить доверительный интервал.

Для анализа был взят доверительный интервал в 75%. Причиной такого выбора послужило то, что значение в 50% ставит под сомнение неизвестную на перспективу экономическую ситуацию несмотря на то, что никакой дестабилизации не предвидится. В то же время, не рациональным будет выбор и стандартного для анализа доверительного интервала в 95%, в связи с тем, что технология достаточно нова и, согласно исходным данным, начала стремительно развиваться менее года назад. Именно поэтому для анализа было взято среднее значение.

Также, стоит сказать, что рассматривать пессимистический прогноз, на наш взгляд, несостоятельно, так как, исходя из предоставленных выше данных, видно, что деятельность рынка ЦФА находится в стадии прогресса, а видимых причин для обвала построенной структуры нет.

Согласно представленному прогнозу, по наиболее реалистичному сценарию к концу 2024 г. объем рынка смог достичь 49,2 млрд руб., что ненамного больше показателей конца 2023 г. То есть уже к концу 2024 г. объем рынка ЦФА превысил почти в 3 раза значения 2023 г., составив 97,4 млрд руб. Аналитики рейтингового агентства «Эксперт РА» придерживались мнения, что к концу 2024 г. рынок ЦФА сможет достичь результата в 125 млрд руб., а количество операторов обмена увеличится с одного до пяти [10]. В свою очередь, специалисты Аналитического кредитного рейтингового агентства (АКРА) ожидали результата от рынка ЦФА в 500 млрд руб. через 2-3 года [12]. Наибольшие ожидания от рынка ЦФА связывают со Сбером: эксперты крупнейшего банка России полагают, что к 2030 г. спрос на ЦФА может достичь 1–3 трлн руб. [5].

Учитывая все вышеизложенное, на основе мнений специалистов и анализа рынка ЦФА, его функционирования, преимуществ, можно сделать вывод о том, что в будущем реализуется оптимистичный сценарий показателей объема ЦФА. Можно предположить, что как количество ЦФА, так и число эмитентов этих активов будет расти в среднесрочной перспективе

Заключительные выводы

1. На начальном этапе развития рынка ЦФА ключевую роль будет играть спрос на эти активы, а не их объем. В настоящее время количество экономических агентов, желающих выпускать ЦФА, превышает число тех, кто хочет их приобрести. Ожидается, что банки проявят интерес к ЦФА, созданным крупными и средними предприятиями, а также к активам, связанным с товарными рынками [8]. В то же время частные инвесторы будут ориентироваться на ЦФА от малого бизнеса, а также на активы, связанные с недвижимостью и драгоценными металлами. Для того чтобы улучшить коммерческое предложение за счет новых услуг, потребуется предпринять шаги по оптимизации цепочки создания стоимости. Это включает как приобретение нового опыта в управлении цифровыми активами, так и модернизацию ИТ-систем с использованием платформ и приложений на базе блокчейн.

2. В свете развития и возможного расширения сферы цифровых активов, необходимо, чтобы компании адаптировались к переходу с классической модели обращения ценных бумаг на денежные средства к цифровому формату. Инфраструктура рынка должна обладать высокой степенью адаптивности и быть готовой к оперативному переходу, учитывая, что будущие сделки могут включать в себя как традиционную валюту, так и цифровые валюты центральных банков, ЦФА, токены, а также стейблкоины [9].

3. Принятие Россией ЦФА в международной торговле свидетельствует о значительном прогрессе в сфере криптовалют. Для борьбы с экономическими проблемами, вызванными геополитической напряжённостью и санкциями США, Россия усиливает работу над цифровым рублём, стейблкоинами и ЦФА. Это направление действий согласуется с мировым движением к цифровизации и предлагает альтернативный метод проведения международных платежей, который может изменить привычный порядок доминирования ключевых валют.

4. Интенсификация использования блокчейна в бизнес-взаимодействиях может способствовать популяризации ЦФА. В этом контексте ЦФА естественным образом впишутся в бизнес-пространство, где блокчейн становится повседневным инструментом. Несмотря на существующие технические и интеграционные сложности, такой подход подчеркивает значимость криптовалют в трансформации мировой финансовой системы и поддержании экономической устойчивости в условиях динамично развивающейся финансовой экосистемы.

Источники:

2. Федеральный закон от 31.07.2020 № 259‑ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации». Consultant.ru. [Электронный ресурс]. URL: http://www.concultant.ru/document/cons_doc_LAW_358753/ (дата обращения: 02.02.2025).

3. Акулинкин C.C. Технологии распределенного и централизованного реестров как основа формирования трансграничной платежной инфраструктуры // Банковские услуги. – 2024. – № 11. – c. 32-40. – doi: 10.36992/2075-1915_2024_11_32.

4. Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Мониторинг финансовых инноваций в статистике центральных банков // Информатизация в цифровой экономике. – 2023. – № 2. – c. 119-138. – doi: 10.18334/ide.4.2.118424.

5. Введение в цифровые финансовые актив. SberCIB. [Электронный ресурс]. URL: https://www.sberbank.com/common/img/uploaded/analytics/jdw/20062023_digital_financial_assets.pdf (дата обращения: 02.02.2025).

6. Крутяков В.С., Медведева М.Б. Формы интеграции финансовых и технологический компаний // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2022. – № 4. – c. 40-43.

7. Лев М.Ю., Лещенко Ю.Г. Цифровая экономика: на пути к стратегии будущего в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – № 1. – c. 25-44. – doi: 10.18334/vinec.10.1.100646.

8. Лев М.Ю. Макропруденциальная политика Банка России как фактор обеспечения финансово-экономической безопасности: дискуссионные вопросы // Банковские услуги. – 2024. – № 11. – c. 2-14. – doi: 10.36992/2075-1915_2024_11_2.

9. Лев М.Ю., Болонин А.И., Ермоловская О.Ю., Лещенко Ю.Г. Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость // Экономическая безопасность. – 2024. – № 5. – c. 1207-1224. – doi: 10.18334/ecsec.7.5.121077.

10. Рынок цифровых финансовых активов: найти основание для роста. Expert. [Электронный ресурс]. URL: https://raexpert.ru/researches/digital_fin_market_2023/ (дата обращения: 02.02.2025).

11. Цифровые финансовые активы в России. Cbonds. [Электронный ресурс]. URL: https://cbonds.ru/dfa/ (дата обращения: 02.02.2025).

12. Цифровые финансовые активы – что дальше. Аналитический комментарий. Акра. [Электронный ресурс]. URL: https://www.acra-ratings.ru/upload/iblock/145/ujs2sunn3acvz49duu1bsipx68dflxdi/20240220_CFFTI.pdf (дата обращения: 02.02.2025).

Страница обновлена: 16.07.2026 в 11:08:02

Download PDF | Downloads: 92

Digital financial assets in Russia: legislative framework, comparative analysis with traditional instruments and prospects for market dynamics

Bobrysheva V.D., Grechishnikova V.Y., Trubina A.A.Journal paper

Economic security

Volume 8, Number 2 (February 2025)

Abstract:

The article discusses digital financial assets (DFA) in the context of the Russian legal and economic system. The authors examine the legislative basis of DFA, including Federal Law No. 259-FZ and Article 141.1 of the Civil Code of the Russian Federation, emphasizing their uniqueness as digital rights and limitations in their use as a means of payment. A comparative analysis of DFA with traditional securities and physical assets (on the example of gold) is conducted. The article identifies key differences of DFA from traditional securities and physical assets in form, issuance, availability, and operating environment.

Based on statistical data and forecasting models (linear trend, exponential smoothing), the dynamics of the DFA market are analyzed. The conclusion is drawn that by the end of 2024 the number of issuers has increased to 210 units and the market volume has reached 100 billion rubles. Special attention is paid to the impact of the digital ruble and geopolitical factors on market volatility.

The prospects of integrating digital financial assets into the international trade and financial system through blockchain technologies, as well as the need to adapt the infrastructure to combine digital and traditional assets are substantiated. Expert estimates (ACRA, Expert RA, Sber) indicate a long-term market potential with a possible volume of up to three trillion rubles by 2030. The study emphasizes the role of digital financial assets as a catalyst for the digital transformation of the economy in the face of global challenges.

Keywords: digital financial assets, blockchain, distributed ledger, Russian legislation, digital currency, issuer, digital financial assets market, forecasting, digital rights, token, comparative analysis, digital ruble, investment instrument, smart contract, financial ecosystem

JEL-classification: Q56, Q57, G10, G17

References:

Akulinkin C.C. (2024). Distributed and centralized ledger technologies as a basis for the formation of cross-border payment infrastructure. Banking services. (11). 32-40. doi: 10.36992/2075-1915_2024_11_32.

Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). The monitoring of financial innovation in the central banks' statistics. Informatization in the Digital Economy. 4 (2). 119-138. doi: 10.18334/ide.4.2.118424.

Krutyakov V.S., Medvedeva M.B. (2022). Integration forms of financial and technological companies. Competitiveness in the global world: economy, science, technology. (4). 40-43.

Lev M.Yu. (2024). Macroprudential policy of the bank of Russia as a factor in ensuring financial and economic security: controversial issues. Banking services. (11). 2-14. doi: 10.36992/2075-1915_2024_11_2.

Lev M.Yu., Bolonin A.I., Ermolovskaya O.Yu., Leschenko Yu.G. (2024). Institutional and technological aspects of CBDC: confidentiality, security and scalability. Economic security. 7 (5). 1207-1224. doi: 10.18334/ecsec.7.5.121077.

Lev M.Yu., Leschenko Yu.G. (2020). The digital economy: towards a strategy for the future in the context of economic security. Russian Journal of Innovation Economics. 10 (1). 25-44. doi: 10.18334/vinec.10.1.100646.