Оптимальные бизнес-модели для предприятий трансграничной электронной торговли

Костин К.Б.1, Малевич Ю.В.1, Сошников И.М.1

1 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 40

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140558

Аннотация:

В статье решена проблема выбора оптимальной бизнес-модели в сфере трансграничной электронной торговли. Предложена авторская классификация моделей электронной коммерции. Уточнены концепция и понятие бизнес-модели. Сформирован набор критериев, позволяющих определить оптимальную бизнес-модель в области электронной коммерции и трансграничной электронной торговли. Статья может быть интересна как широкому кругу читателей, так и специалистам в области логистики, маркетинга, мировой экономики и международного бизнеса.

Ключевые слова: цифровизация, бизнес-модели, трансграничная электронная торговля, электронная коммерция, критерии оптимальности

JEL-классификация: O31, O32, O33

ВВЕДЕНИЕ

В современном мире, когда цифровизация становится ключевым фактором конкурентоспособности национальных экономик, особое значение приобретает развитие международных форм электронной торговли. Трансграничная электронная коммерция, как современный формат международной торговли, осуществляемой через цифровые каналы — интернет-платформы, мобильные приложения и прочие электронные средства, — обеспечивает ускоренное движение товаров, технологическую интеграцию и вовлечение в глобальные цепочки добавленной стоимости широкого круга участников, включая малый и средний бизнес.

Для Российской Федерации, находящейся под действием внешних санкционных ограничений и стремящейся к укреплению экономического суверенитета, трансграничная e-commerce становится стратегически важным инструментом диверсификации внешнеэкономических связей. Активный рост китайско-российского электронного товарооборота в последние годы, расширение цифровой инфраструктуры и появление новых моделей взаимодействия между платформами подтверждают потенциал этого сегмента как зоны устойчивого роста и технологического обновления.

В условиях ограниченного доступа к традиционным торговым каналам и растущей роли цифровой среды особую значимость приобретает задача проектирования эффективных бизнес-моделей для предприятий трансграничной электронной коммерции. Такие модели должны обеспечивать устойчивое функционирование предприятий, участвующих в международной онлайн-торговле, снижая барьеры входа, повышая прозрачность процессов и адаптируясь к изменяющейся нормативной и геополитической среде.

Цель работы: проанализировать существующие подходы к формированию бизнес-моделей в трансграничной e-commerce и разработать рекомендации по проектированию и выбору эффективных моделей, учитывающих специфику международной торговли в цифровой среде.

Научная новизна исследования: представлены результаты авторской систематизации типов бизнес-моделей в сфере трансграничной электронной торговли и предложен способ выбора эффективной модели, обеспечивающей устойчивость и масштабируемость бизнеса в условиях цифровой трансформации внешнеэкономических процессов.

Гипотеза исследования: эффективность участия российских и международных предприятий в трансграничной электронной торговле определяется не только характеристиками товаров и платформ, но и используемой бизнес-моделью, степень адаптивности которой напрямую влияет на конкурентоспособность и устойчивость в условиях внешних вызовов.

В работе использованы такие методы научного познания, как анализ и синтез, индукция и дедукция, сравнительный и логический подходы, а также методы контент-анализа и систематизации эмпирических данных.

1. Сущность бизнес-модели

Вопросам мировой и трансграничной электронной торговли, электронной коммерции, тенденциям развития бизнес моделей в области электронной коммерции посвящен ряд значимых работ отечественных авторов [1, 2, 3, 4, 5, 6, 7, 8, 9, 10]. В условиях современной динамично развивающейся экономической ситуации способность компании не только удовлетворять потребности клиентов, но и эффективно генерировать прибыль определяет ее жизнеспособность и перспективы роста. Ключевым инструментом, описывающим логику этой деятельности, выступает бизнес-модель. Понимание и оптимальное построение бизнес-модели является фундаментальной задачей для любого предприятия, стремящегося достичь устойчивого конкурентного преимущества.Несмотря на широкое применение термина бизнес-модель как в академических кругах, так и в деловой практике, его интерпретация остается многогранной. Это понятие эволюционировало, и различные исследователи предлагают свои подходы. Так, некоторые ранние определения фокусировались на бизнес-модели, как на способе получения дохода и создания ценности. Например, Г. Чесбро описывал ее как основной метод компании для создания и присвоения определенной ценности и прибыли [13].

Другие исследователи, такие как А. Остервальдер и И. Пинье, рассматривают бизнес-модель как концептуальное описание процесса, посредством которого организация создает, доставляет и извлекает ценность [12]. Их подход предлагает структурировать бизнес-модель через набор из девяти взаимосвязанных блоков, отражающих ключевые аспекты деятельности компании: от потребительских сегментов и ценностных предложений до потоков доходов и структуры издержек.

Обобщая различные точки зрения, можно констатировать, что бизнес-модель представляет собой упрощенное, но целостное представление о том, как предприятие функционирует для достижения своих экономических целей. Она объясняет, какую ценность компания предлагает своим клиентам, как эта ценность доставляется через продукты или услуги, и каким образом генерируется доход и как поддерживаются конкурентные позиции на рынке.

В современной научной литературе предлагаются и комплексные определения. Например, бизнес-модель характеризуется как схема, детализирующая способы генерации компанией доходов, ее взаимодействие с клиентами и партнерами, процессы производства и распределения продуктов и услуг, а также общую организационную структуру. Такое описание охватывает ключевые элементы бизнеса, включая целевую аудиторию, каналы продаж и структуру затрат.

Эффективная бизнес-модель выполняет ряд важнейших функций и помогает организации:

- Выстроить прибыльную деятельность и определить источники дохода.

- Спроектировать новый бизнес или оптимизировать существующие операции.

- Идентифицировать сильные стороны, конкурентные преимущества, а также потенциальные риски и угрозы.

- Повысить операционную эффективность и производительность за счет оптимизации бизнес-процессов.

- Адаптироваться к изменениям рыночной конъюнктуры и предвидеть будущие вызовы.

- Убедительно представить бизнес инвесторам и партнерам, продемонстрировав его жизнеспособность и потенциал.

- Сформулировать и донести до сотрудников ключевые принципы и стратегические ориентиры деятельности компании.

Для анализа и разработки бизнес-моделей используются различные концептуальные инструменты. Помимо упомянутого шаблона Остервальдера и Пинье, полезным является подход, предложенный Университетом Санкт-Галлена [25], который структурирует бизнес-модель через ответы на четыре ключевых вопроса: «Кто наш клиент?», «Что мы ему предлагаем?», «Как мы это создаем?» и «Почему это выгодно для нас?»

В результате, бизнес-модель – это не просто статичное описание, а динамическая концепция, отражающая стратегический выбор компании. Она нуждается в постоянном анализе, адаптации и совершенствовании в ответ на меняющиеся условия внешней среды и цели самого предприятия.

2. Классификация бизнес-моделей в сфере электронной коммерции

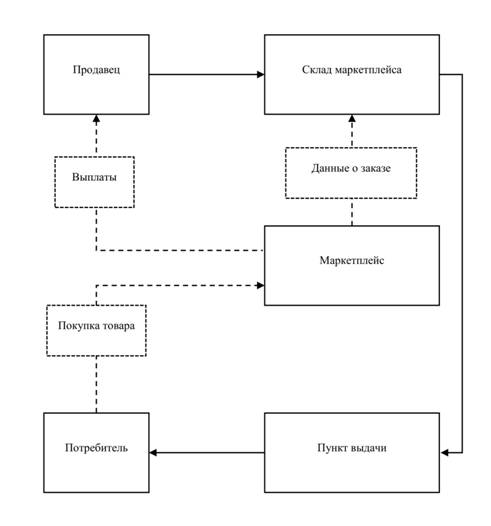

Целесообразным представляется рассмотреть различные классификации бизнес-моделей. Так, можно выделить классификацию по способу монетизации. В рамках электронной торговли данная классификация включает в себя: маркетплейс модель; дропшиппинг модель; агрегатор модель; модель прямых продаж; подписную модель. Разберем их более подробно.Модель маркетплейса (см. рисунок 1) предполагает площадку, на которой множество продавцов предлагают товары, а платформа обеспечивает трафик, расчеты и зачастую логистику.

Рисунок 1 - Схема функционирования fulfillment by warehouse модели маркетплейс [составлено авторами по 14, 16].

Такая бизнес-архитектура, при которой платформа выступает не как прямой продавец, а как инфраструктурный посредник, объединяющий множество независимых поставщиков и покупателей в единой цифровой среде, подразумевает управление технической, логистической и финансовой инфраструктурой, которая обеспечивает весь цикл электронной торговли — от размещения товара до расчётов и доставки.

Основными преимуществами данной модели являются высокая масштабируемость, платформа-ориентированность, диверсификация рисков за счёт широкого пула продавцов и низкие складские издержки. За счет сетевых эффектов, маркетплейсы способны быстро наращивать аудиторию без необходимости пропорционального увеличения производственных или логистических мощностей, что позволяет централизованно решать вопросы локализации в трансграничной торговле, а именно, платформа сама берёт на себя интеграцию с локальными платёжными системами, оформление налоговой документации и, при наличии собственной логистики, упрощает доставку.

Однако развитие модели маркетплейса сопряжено с высокими институциональными и операционными требованиями, так владелец платформы несёт ответственность за соблюдение нормативных требований разных юрисдикций, управление товарным контентом, модерацию продавцов, возвраты и претензионную работу. Комиссионная модель требует постоянного поддержания трафика и доверия со стороны конечных потребителей и продавцов, поскольку именно сама платформа ассоциируется с качеством сервиса, даже если товар поставляет сторонний продавец.

Масштабирование маркетплейса на B2B-сегмент требует дополнительных инструментов. Например, в 2024 году платформа Wildberries адаптировала свою B2C-модель для корпоративных клиентов, запустив сервис «Wildberries для бизнеса». В результате, средний чек B2B-заказа превысил 110 тыс. рублей, а основной спрос пришёлся на электронику и бытовую технику [11].

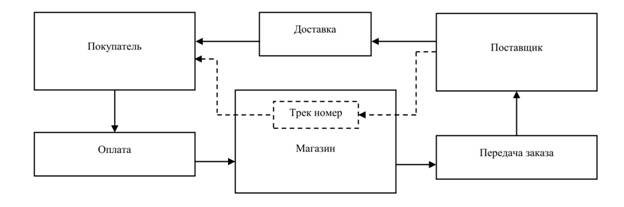

Следующая модель, дропшиппинг – при которой продавец, являющийся интернет-магазином, не хранит товар на своем складе, а пересылает заказ поставщику, который уже отправляет товар напрямую покупателю, схема дропшиппинга изображена на рисунке 2.

Рисунок 2 - Схема функционирования модели дропшиппинга [составлено авторами по 14, 16]

По сути, магазин является витриной и посредником. В контексте трансграничной торговли дропшиппинг часто означает, что российский покупатель заказывает товар на иностранном сайте, а товар отправляется, например, из Китая или Европы напрямую, минуя продавца. Классический пример – множество мелких онлайн-магазинов, которые предлагают товары из Китая, фактически делая заказ у китайского оптовика сразу после оплаты клиентом. По своей природе, крупные маркетплейсы вроде AliExpress тоже во многом работают как дропшиппинг-платформы, так продавцы из Китая отправляют посылки индивидуально каждому российскому покупателю, не имея складов в РФ. К преимуществам дропшиппинга для трансграничной торговли можно отнести крайне низкий порог входа. Малые предприятия и предприниматели могут начать продажи в России без инвестиций в складские помещения и логистику, им достаточно просто наладить связь с поставщиком, адаптировать интерфейс к русскому языку и запустить рекламу, что позволяет протестировать спрос с минимальными рисками. Кроме того, модель масштабируема, продавец может быстро расширять ассортимент, добавляя новых поставщиков. Подобная модель особенно актуальна для B2C в нишевых категориях, которые предлагают уникальные товары, не представленные на российском рынке. Однако, длительная международная доставка и отсутствие ее контроля, могут разочаровать покупателей, особенно при условии затрудненных возвратов и обмена, в этом случае вся ответственность за таможенное оформление часто ложится на самого получателя. Качество товара и сервис поставщика тоже вне зоны влияния, что также может создавать репутационные издержки. В условиях российского рынка, где потребители избалованы быстрой доставкой локальных игроков, конкурировать с подобной моделью сложно, поэтому остается делать упор на цену, или же на уникальность товара. В B2B-сегменте дропшиппинг почти не применяется, так как бизнес-клиенты обычно требуют оптовых партий и стабильных поставок, из-за чего формат единичных прямых отправок от фабрики к конечному бизнес-покупателю встречается довольно редко.

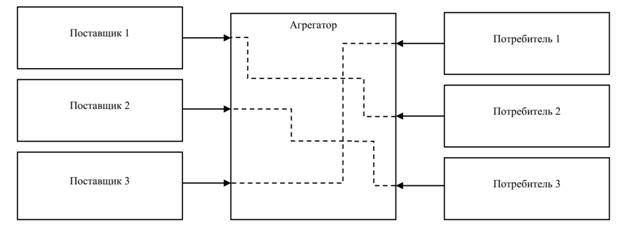

Агрегатор – это бизнес-модель, при которой платформа собирает ассортимент товаров с разных источников и предоставляет покупателям единый каталог для выбора (см. рисунок 3), при этом фактически продажи может совершать не сама платформа, а сторонние продавцы.

Рисунок 3 - Схема функционирования агрегатор модели [составлено

авторами по 14, 16]

Рисунок 3 - Схема функционирования агрегатор модели [составлено

авторами по 14, 16]

В электронной торговле к данной модели можно отнести ценовые агрегаторы и сервисы-витрины. Сайт отображает предложения множества интернет-магазинов и перенаправляет пользователя на сайт конкретного продавца для оформления заказа. В рамках трансграничной торговли агрегаторы могут выступать как витрины зарубежных товаров для российских покупателей. Например, платформа Joom агрегирует предложения тысяч китайских продавцов, так пользователь выбирает товар на Joom, а заказ выполняет соответствующий продавец из Азии. Схожим образом работают и некоторые специализированные агрегаторы. Преимуществами такого типа бизнес-модели определенно является максимальный выбор товаров, сконцентрированный в одном месте, также можно отметить удобство сравнения цен. Монетизация оператора агрегатора происходит через комиссию с продаж или рекламные размещения, позволяя не закупать и не хранить товар. Российские потребители часто пользуются агрегаторами для поиска выгодной цены, популярны такие сравнительные сайты, как Sravni, Price.ru, которые охватывают, в том числе и анализ работы зарубежных магазинов. Для иностранного бизнеса участие в агрегаторе может привлечь дополнительный трафик без затрат на собственный маркетинг, например, магазин, не известный покупателю из России, может через агрегатор демонстрировать свой товар наряду с локальными производителями. Недостатки в том, что агрегатор обычно не берет на себя полный цикл сделки, из-за чего покупатель при выборе товара может столкнуться с необходимостью перейти на внешний сайт, где может отсутствовать локализация или привычные методы оплаты, что в свою очередь значительно понижает конверсию. Кроме того, агрегаторы не решают логистических и таможенных задач, эту задачу берет на себя сам продавец. Получается, что с точки зрения пользовательского опыта, агрегатор менее надежен, ответственность размыта между платформой и конкретным магазином. Для B2B рынка примерами агрегаторов могут служить каталоги оптовых поставщиков и биржи для заявок, например, глобальная платформа Alibaba.com фактически агрегирует предложения 4 производителей для бизнес-покупателей по всему миру, включая Россию. Российские компании активно используют Alibaba для поиска поставщиков, несмотря на то, что сами сделки на таких платформах обычно не совершаются, требуя прямых переговоров и других условий.

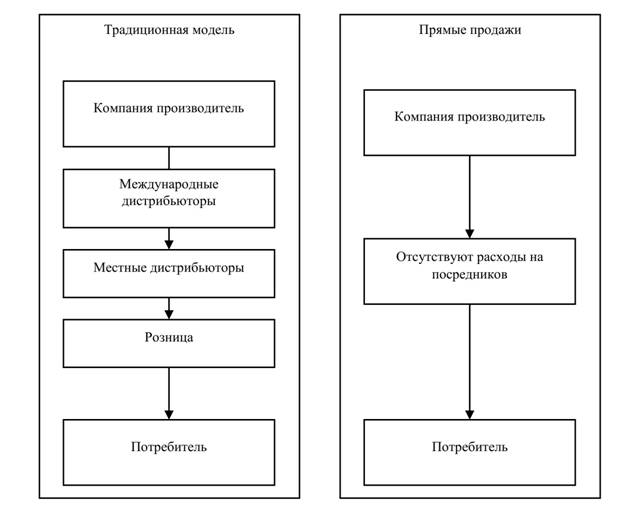

Прямые продажи потребителю или D2C (Direct-to-Consumer) это модель, при которой производитель самостоятельно реализует продукцию конечному потребителю, минуя посредников (см. рисунок 4).

Рисунок 4 – Сравнение схем традиционной и прямой модели продажи [составлено авторами по 14, 16]

В трансграничной электронной торговле D2C означает, что зарубежная компания самостоятельно выстраивает онлайн-продажи в России, а именно, через собственный веб-сайт, мобильное приложение или соцсети. До 2022 года многие иностранные бренды успешно применяли D2C-модель на российском рынке, модные бренды, такие как ASOS или H&M, отправляли заказы россиянам из своих распределительных центров в Европе, китайский фаст-фэшн бренд SHEIN также до недавнего времени активно продавал в Россию через собственное приложение, напрямую отгружая товары из Китая. D2C-модель дает компании полный контроль над брендом, ассортиментом и ценообразованием на рынке. К ключевым преимуществам D2C модели определенно можно отнести прямую связь с клиентом и имидж бренда – компания сама выстраивает маркетинг, лояльность, собирает данные о покупательском поведении. Нет посредников, а, следовательно, и их комиссий, вся маржа остается у производителя. Следует отметить, что D2C также позволяет запускать собственные акции, программы лояльности, подписки и т.д., что особенно актуально для нишевых и премиальных товаров, например, бренд дизайнерской одежды или электроники может предлагать эксклюзивные предложения через свой сайт, собирая вокруг себя преданных покупателей.

Сложности D2C в России связаны прежде всего с инфраструктурой, компании необходимо адаптировать сайт или приложение под русский язык, локальные платежи и доставку. По причине ухода Visa и MasterCard из региона, проведение платежей для зарубежного продавца стала непростой задачей, российские карты не работают за границей, поэтому D2C-продавцу приходится либо подключать локальные платежные системы, либо работать по предоплате через банковский перевод, что неудобно. Многие западные компании вообще приостановили продажи, так, SHEIN с 2022 года не принимает заказы из России напрямую, и покупатели вынуждены пользоваться услугами посредников из соседних стран.

Вторая проблема – логистика и таможня, отправляя каждую посылку из-за рубежа, бренд несет затраты на доставку, для того чтобы ускорить и удешевить сервис, часть компаний открывают локальные склады, но открытие склада или представительства – это уже серьезные инвестиции и новый статус на рынке, который подразумевает ряд регуляторных требований. Кроме того, в условиях параллельного импорта на маркетплейсах могут продаваться товары бренда куда дешевле и быстрее, чем сам бренд сможет доставить напрямую, так, например, пока официальный D2C-канал приостановлен, товары SHEIN активно предлагаются перекупщиками через маркетплейсы и соцсети.

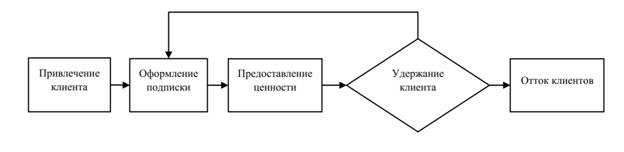

Еще одна модель – подписная, она предполагает, что клиент платит регулярный взнос и получает товар или услугу на постоянной основе, схема функционирования подписной модели изображена на рисунке 5.

Рисунок 5 - Схема функционирования подписной модели [составлено авторами по 14, 16]

В физической онлайн-торговле это проявляется как сервисы “коробочных” подписок, а также membership-модели, где покупатель оформляет платное членство, получая льготы: бесплатную доставку, скидки, эксклюзивный контент. В глобальной торговле подписные сервисы стали трендом. Известны такие примеры как Dollar Shave Club, Stitch Fix. В контексте России трансграничные подписки пока развиты слабо. Главная причина – сложность логистики регулярных отправлений и ограниченные платежные инструменты. Например, зарубежный сервис косметических боксов может присылать раз в месяц посылку, но, если каждая идет через границу с риском задержек на таможне, под вопрос ставится ценность такого предложения. Кроме того, при ужесточении правил импорта бизнес-модель может стать нерентабельной. Однако, несмотря на это, определенные ниши все же существуют. Прежде российские потребители заказывали, например, японские сладости по подписке или американские витаминные комплексы раз в квартал, сейчас эти услуги свернулись или трансформировались в работу “под заказ”. Следует отметить также использования данной модели в цифровых продуктах. Так, Яндекс-Плюс объединяет различные сервисы от медиастриминга до приоритетной доставки от маркетплейса. В B2B-сегменте подписные контракты встречаются, например, на регулярную поставку расходников, однако обычно это реализуется через долгосрочные договоры, а не через публичный e-commerce интерфейс. В результате, подписная модель наименее применима для трансграничной торговли товарами в РФ в данный момент времени, ввиду логистических и санкционных барьеров. Компании гораздо эффективнее сперва закрепиться на рынке через разовые продажи, а после, уже лояльным клиентам предлагать подписку при наличии налаженной инфраструктуры в стране.

В результате можно сделать вывод о том, что среди представленных в таблице 1 вышеприведенных моделей, универсально эффективной модели нет – многое определяется категорией товара, спросом и ресурсами компании. Так, маркетплейсы доминируют в массовых товарах B2C (электроника, одежда, товары для дома), тогда как D2C часто предпочитают бренды с высокой маржинальностью или уникальным продуктом.

Таблица 1 – Оптимальные бизнес-модели электронной коммерции [составлено авторами]

|

Модель

|

Описание

|

Примеры компаний

|

|

Маркетплейс

|

Площадка,

на которой множество продавцов предлагают товары, а платформа обеспечивает

трафик, расчеты и, зачастую, логистику.

|

Яндекс.Маркет,

Wildberries, Ozon, Alibaba, Amazon, eBay

|

|

Дропшиппинг

|

Модель,

при которой продавец не хранит товар на своем складе, а пересылает заказ

поставщику, и тот отправляет товар напрямую покупателю.

|

Мелкие

онлайн-магазины, предлагающие товары из Китая, Zappos, AliExpress.

|

|

Агрегатор

|

Платформа

формирует единый бренд и стандарт сервиса, объединяя под ним предложения

множества поставщиков.

|

Uber,

Joom, Sravni, Price.ru, Яндекс.Еда.

|

|

Прямые продажи потребителю, D2C

|

Производитель

или бренд сам продает конечному потребителю, минуя посредников, через

собственный веб-сайт, мобильное приложение или соцсети.

|

Apple,

Nike, ASOS, H&M, SHEIN.

|

|

Подписная модель

|

Клиент

платит регулярный взнос и получает товар или услугу на постоянной основе

(ежемесячно, ежегодно).

|

Dollar

Shave Club, Яндекс.Плюс, Dropbox

|

Как видно из таблицы 1, модель дропшиппинга является оптимальной для начинающих предпринимателей, но уступает по сервису, а бизнес-модель агрегатор целесообразно использовать для увеличения охвата аудитории и расширения доли рынка; сложность же ее реализации заключатся в том, что предполагается большая вовлеченность и более высокий уровень доверия покупателя малоизвестным магазинам. Таким образом, в данном разделе авторами были классифицированы бизнес-модели, которые целесообразно использовать в сфере электронной коммерции.

3. Анализ отрасли электронной коммерции

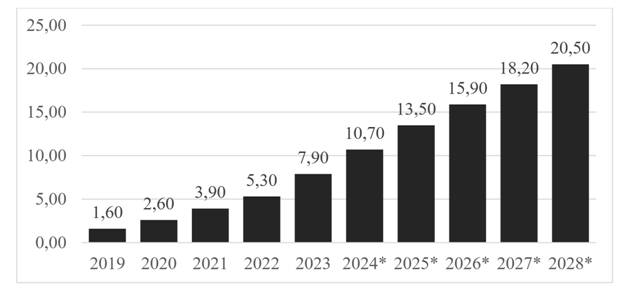

Рынок электронной коммерции в Российской Федерации демонстрирует устойчивую положительную динамику на протяжении последних лет. Так, на рисунке 6, представлены данные по общему объёму рынка e-commerce в России, который увеличился с 1,6 трлн рублей в 2019 году до 7,9 трлн рублей в 2023 году, обеспечив рост более чем в пять раз за указанный период.

Рисунок 6 – Объём рынка электронной коммерции в России, трлн. Рублей [составлено авторами по 19].

Согласно прогнозным оценкам, к 2028 году объём рынка электронной коммерции в Российской Федерации достигнет 20,5 трлн рублей. Т.е. прогнозируется удвоение рынка всего за пять лет, при этом среднегодовой темп прироста (CAGR) составит приблизительно 21,5%. Подобные темпы роста свидетельствуют о высоком потенциале электронной торговли как одного из ключевых драйверов цифровизации и трансформации потребительского поведения в России.

Немаловажным фактором выступает также адаптация бизнеса к изменениям внешнеэкономической среды и санкционному давлению, что стимулирует рост внутреннего спроса и способствует развитию импортозамещающих онлайн-каналов.

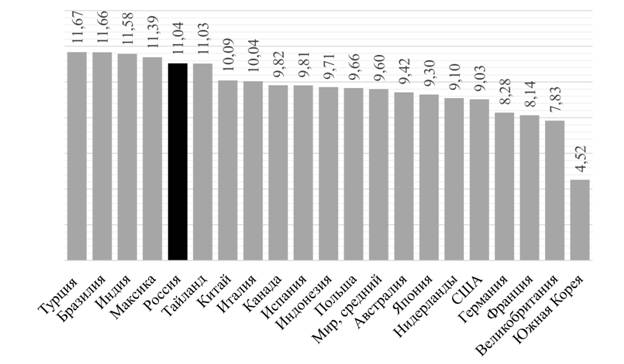

На рисунке 7 представлено сопоставление прогнозируемых среднегодовых темпов прироста (CAGR) в сегменте розничной электронной торговли для различных стран в период 2025–2029 гг.

Рисунок 7 – Среднегодовой темп прироста (CAGR) розничной электронной торговли в отдельных странах мира на 2025–2029 гг., % [составлено авторами по 22].

Согласно данным, представленным на рис. 7, Россия демонстрирует высокие прогнозируемые темпы роста —11,04%, что позволяет ей занять пятое место в рейтинге и опережать такие развитые рынки, как США (9,03%), Германия (8,28%), Франция (8,14%) и Великобритания (7,83%). Наивысшие значения CAGR зафиксированы в развивающихся экономиках, включая Турцию (11,67%), Бразилию (11,66%) и Индию (11,58%). Россия входит в группу стран с наиболее динамично развивающимся рынком электронной торговли, что создаёт благоприятные условия для реализации цифровых стратегий, масштабирования внутренних платформ и активного привлечения инвестиций в логистическую, IT- и инфраструктурную составляющие отрасли.

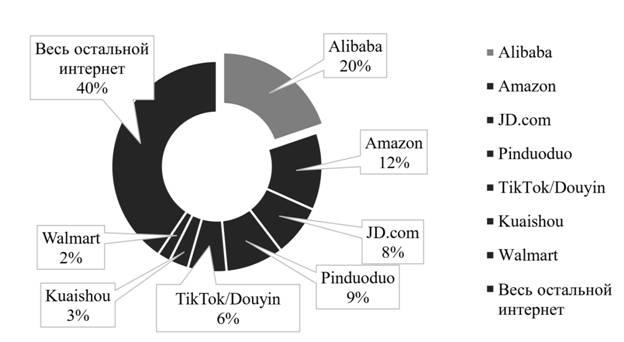

Мировой e-commerce ландшафт формируют несколько гигантских корпораций, главным образом из Китая и США, которые оперируют глобальными или национальными платформами. На рисунке 8 представлены данные по ключевым игрокам на мировом рынке электронной коммерции.

Рисунок 8 – Рыночные доли крупнейших мировых e-commerce-компаний в 2023 году (по валовому объёму продаж) [составлено авторами по 15, 18].

Китайский сектор контролируют гиганты экосистемы Alibaba Group – платформы Tmall, Taobao (ориентированы на внутренний рынок), а также JD.com и бурно растущий Pinduoduo. В сумме четыре крупнейших маркетплейса Китая генерируют обороты на триллионы долларов. Доля онлайн-продаж в Китае (47%) – самая высокая в мире [15].

Развитие трансграничной электронной торговли в Китае опирается в большей степени на экосистемную модель, в рамках которой ведущие платформы интегрируют полный цикл взаимодействия с потребителем, включая в себя маркетинговое продвижение, привлечение трафика, обработку заказов, складскую логистику, доставку и постпродажное обслуживание. Подобный подход обеспечивает контроль над цепочками поставок, позволяя компаниям масштабировать процессы, сокращать транзакционные издержки и поддерживать высокий уровень пользовательского опыта.

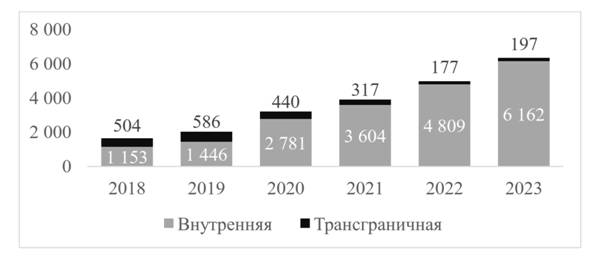

В отличие от китайских цифровых экосистем, характеризующихся высокой степенью вертикальной интеграции — от привлечения клиента до исполнения заказа, структура российской электронной коммерции по-прежнему остаётся раздробленной. Отдельные функции, включая продвижение, оплату и логистику, распределены между независимыми участниками рынка, а основная направленность сохраняется на обслуживании внутреннего спроса (см. рисунок 9).

Рисунок 9 - Объём внутренней и трансграничной электронной торговли в России в 2018–2023 гг. (в млрд рублей) [составлено авторами по 17].

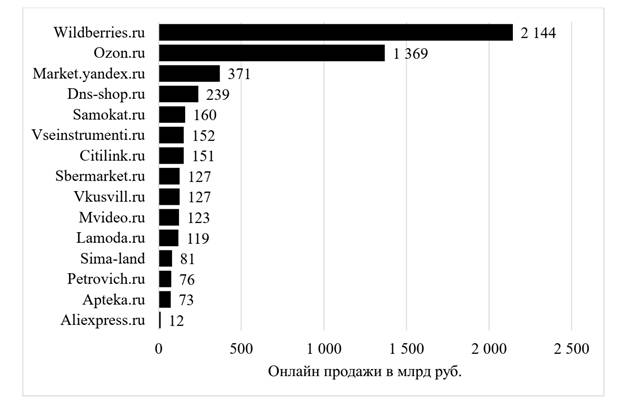

В российской практике электронной коммерции процессы выполнения заказов, как правило, распределены между различными участниками: платформами, логистическими провайдерами и внешними агентствами, занимающимися продвижением. На этом фоне Wildberries демонстрирует высокую степень вертикальной интеграции, опираясь на собственную инфраструктуру — пункты выдачи, сортировочные центры и транспортную сеть. Такая модель позволяет компании обрабатывать до 80% доставок внутри своей экосистемы, обеспечивая широкий охват и контроль качества логистики. В отличие от неё, Ozon делает акцент на масштабировании складских мощностей и развитии внутренних аналитических решений, одновременно прибегая к услугам сторонних партнёров в логистике и операционной поддержке. Доминирующее положение обеих платформ на рынке отражено в структуре распределения онлайн-выручки крупнейших ритейлеров России за 2023 год (см. рисунок 10).

Рисунок 10 - Рейтинг ведущих онлайн-ритейлеров России по выручке от интернет-продаж в 2023 году, млрд. рублей [составлено авторами по 20]

Дополнительным фактором, влияющим на структуру ассортимента и модели взаимодействия с поставщиками, является растущее присутствие китайских товаров на российских маркетплейсах. Согласно авторским оценкам, в 2024 году порядка 25% ассортимента Wildberries формируется за счёт продукции китайского происхождения, тогда как у Ozon данный показатель варьируется в пределах 15–20%, в зависимости от товарной категории. Это отражает не только высокий спрос на доступную продукцию из КНР, но и трансформацию цепочек поставок в условиях ограниченного доступа к продукции западных брендов.

Прогнозы на 2026 год указывают на возможное увеличение доли китайских товаров на Ozon до 30–35%, что обусловлено как дальнейшим смещением потребительского спроса, так и активной интеграцией китайских платформ (Temu, AliExpress Logistics) в российское логистическое и коммерческое пространство. Дополнительно следует отметить развитие инфраструктуры приёмки и хранения товаров в регионах и на Дальнем Востоке, ориентированной на работу с китайскими поставщиками в рамках B2B-моделей.

Таким образом, Ozon и Wildberries конкурируют за долю на внутреннем рынке и сталкиваются с необходимостью адаптации своих бизнес-моделей к трансграничным форматам, и интеграции цифровых логистических решений. Всё это требует от компаний как расширения масштабов операций, так и стратегического переосмысления своих бизнес-процессов с учётом текущей конъюнктуры, роста цифрового потребления и повышения роли экосистемного подхода.

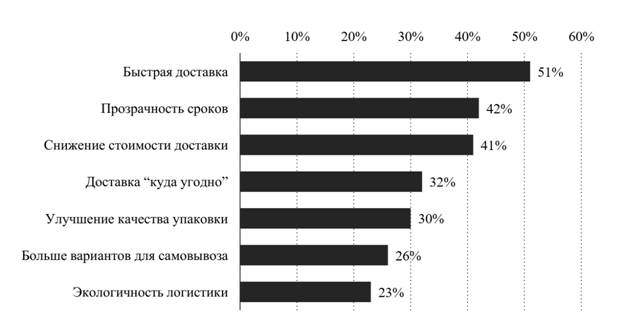

Целесообразным представляется рассмотреть особенности процессов доставки, а также учесть мнение покупателей в отношении улучшения качества онлайн-покупок, опираясь на данные мирового опроса 2024 г. [21], см. рисунок 11.

Рисунок 11 - Основные аспекты доставки, которые покупатели хотели бы изменить при онлайн-покупках, по данным мирового опроса 2024 г. [составлено авторами по 21].

Эти данные показывают, что основными ожиданиями потребителей в сфере доставки онлайн-заказов остаются сокращение (51%), прозрачность сроков доставки (42%), и снижение ее стоимости (41%). Также, важными аспектами являются гибкость доставки «куда угодно» (32%), качество упаковки (30%) и наличие вариантов самовывоза (26%). Все это может послужить приоритетами для оптимизации логистических стратегий компаний, работающих в сфере трансграничной электронной торговли.

На этом фоне представляется актуальным формирование рекомендаций по совершенствованию бизнес-моделей российских e-commerce-платформ, направленных на повышение гибкости, устойчивости и адаптивности к изменениям как внешней среды, так и потребительского поведения.

4. Рекомендации по выбору оптимальной бизнес-модели в сфере трансграничной электронной коммерции

Одним из ключевых направлений совершенствования бизнес-моделей российских компаний, работающих в сфере трансграничной электронной торговли, является переход к экосистемному подходу. Экосистемность в данном контексте подразумевает стратегию, при которой компания не ограничивается выполнением отдельных бизнес-функций, а формирует устойчивую цифровую инфраструктуру, охватывающую весь цикл взаимодействия с потребителем — от привлечения трафика и приёма платежей до логистики, возвратов и клиентского сервиса. Такой подход позволяет обеспечить высокую степень управляемости бизнес-процессов, снизить транзакционные издержки и обеспечить масштабируемость в условиях внешнеэкономической нестабильности.Так, китайские гиганты электронной коммерции, включая Alibaba Group, JD.com, Pinduoduo и Douyin, реализуют модели, в которых объединены маркетплейс, платёжная система, логистическая инфраструктура, складские мощности, маркетинговые инструменты, а также встроенные механизмы сертификации и таможенного оформления. Это позволяет им контролировать весь цикл создания ценности, сокращать зависимость от внешних подрядчиков и повышать предсказуемость операций на международных рынках.

Для формирования экосистемного подхода в российских условиях, по мнению авторов, следует расширить логистическую инфраструктуру с учётом трансграничной специфики, включая создание складов временного хранения за рубежом, интеграцию с международными логистическими операторами и внедрение цифровых систем отслеживания поставок. Одновременно с этим необходимо развивать платёжные решения, совместимые с международными финансовыми системами, включая альтернативные каналы трансграничных расчётов, такие как СПБ, UnionPay и цифровые валютные шлюзы.

Также следит уделить внимание социальной коммерции, а именно выстраиванию единой среды маркетинга, аналитики и клиентского обслуживания. Это предполагает внедрение систем персонализированной рекомендации товаров, локализацию карточек продукции, а также использование региональных платформ взаимодействия с клиентами, включая WeChat, TikTok, Douyin и аналогичные.

Экосистемный подход в электронной торговле позволит не только повысить операционную эффективность и управляемость процессов, но и создать устойчивое конкурентное преимущество на международных рынках. Он обеспечивает российским компаниям институциональную гибкость и стратегическую автономию в условиях внешнеэкономических ограничений и глобального перераспределения цепочек создания стоимости.

В контексте трансграничной электронной коммерции выбор бизнес-модели определяет не только операционную структуру компании, но и степень её адаптивности к институциональным, логистическим и потребительским особенностям внешнего рынка. Различные организационные модели — от классических собственных онлайн-магазинов до маркетплейсов и дропшиппинга — предполагают неодинаковый уровень контроля над цепочкой создания стоимости, структуру издержек, а также характер взаимодействия с зарубежными потребителями и поставщиками. Каждая из моделей обладает своими преимуществами и ограничениями, и, соответственно, областью оптимального применения. Поэтому, в рамках работы была составлена сравнительная матрица, в основе которой лежит набор критериев, которые были выбраны исходя из реальных условий работы российских компаний и особенностей потребителей на международных рынках.

Первым критерием стала применимость модели в трансграничной торговле. Данный критерий позволяет понять, насколько бизнес-модель вообще способна функционировать в условиях перемещения товаров между странами и взаимодействия с иностранными потребителями.

Контроль над клиентским опытом выбран как отдельный параметр, поскольку при работе на внешних рынках доверие и стабильность особенно важны. Чем больше компания контролирует качество товара, доставку и коммуникацию, тем выше её шансы закрепиться на рынке.

Критерий инвестиционных требований позволяет оценить, насколько ресурсозатратна та или иная модель на старте. Это важно, особенно для малого и среднего бизнеса, ограниченного в средствах.

Логистический аспект был включен в матрицу, так как в трансграничной торговле именно логистика часто становится самым уязвимым звеном — из-за расстояний, таможни и возвратов.

Критерий юридической и таможенной совместимости отражает, насколько сложно привести модель в соответствие с зарубежными нормами: оформлением поставок, сертификацией, налогами и контрактами.

Также был включён параметр устойчивости в международной среде, поскольку не все бизнес-модели одинаково хорошо переносят внешние риски — от валютных колебаний до перебоев с поставками.

Последний критерий — рекомендована ли модель для российских компаний — носит итоговый характер и учитывает специфику российской экономики: санкции, логистическую удалённость, потребность в импортозамещении и ограниченный доступ к глобальному капиталу.

Таким образом, каждый из критериев отражает ключевую практическую сторону, с которой сталкиваются компании при выборе и реализации бизнес-модели в трансграничной электронной коммерции, а соответствующая матрица выбора бизнес-модели электронной коммерции по способу монетизации представлена в таблице 12.

Таблица 12 – Матрица выбора бизнес-модели по способу монетизации [составлено авторами]

|

Критерий

|

Маркетплейс

|

Дропшиппинг

|

Агрегатор

|

D2C

|

Подписная

модель

|

|

Применимость

в трансграничной торговле

|

Высокая

|

Ограниченная

|

Низкая

|

Высокая

|

Ограниченная

|

|

Контроль

над клиентским опытом

|

Средний

|

Низкий

|

Нет

|

Полный

|

Высокий

|

|

Инвестиционные

требования

|

Высокие

|

Низкие

|

Средние

|

Высокие

|

Средние

|

|

Логистическая

сложность

|

Высокая

|

Очень

высокая

|

Низкая

|

Высокая

|

Средняя

|

|

Юридическая

и таможенная совместимость

|

Сложная

|

Минимальная

|

Низкая

|

Сложная

|

Сложная

|

|

Устойчивость

в международной среде

|

Высокая

|

Низкая

|

Низкая

|

Высокая

|

Средняя

|

|

Актуальность

для российских компаний

|

Актуальна

|

Нет

|

Ограниченно

|

Актуальна

|

Ограниченно

|

В результате, можно выделить ряд сильных и слабых сторон каждой из рассмотренных бизнес-моделей с позиции применимости к задачам российских компаний. Сопоставление по семи ключевым критериям демонстрирует, что универсальных решений не существует, однако определённые модели обладают системными преимуществами.

Наиболее высокой степенью адаптированности к трансграничным условиям обладает модель маркетплейса, при условии достаточных технологических и финансовых ресурсов. Она обеспечивает масштабируемость, позволяет формировать экосистему с участием внешних продавцов, а при выходе на международные рынки — становится самостоятельной платформой для экспорта. Однако её реализация сопряжена с высокими инвестиционными и логистическими издержками, а также требует решения сложных юридических задач.

Модель прямых продаж потребителю (D2C) также демонстрирует высокую степень применимости. Она обеспечивает полный контроль над клиентским опытом и может быть особенно эффективна для компаний с собственным производством, узнаваемым брендом или нишевым предложением. Вместе с тем она требует значительных вложений в логистику, локализацию и маркетинговое продвижение на внешних рынках. D2C-формат особенно актуален в странах с устойчивым онлайн-потреблением и высоким уровнем доверия к зарубежным брендам.

Подписная модель показывает умеренную применимость в трансграничном контексте. Её основное преимущество — устойчивость выручки за счёт периодических платежей — может быть реализовано в первую очередь в цифровом сегменте или при наличии складов и партнёрской логистики в стране назначения. Для физических товаров модель усложняется необходимостью регулярной доставки и соблюдения нормативных требований в сфере повторяющегося импорта.

Агрегатор в международной среде демонстрирует наименьшую адаптивность. Отсутствие контроля над товаром, логистикой и клиентским опытом делает его уязвимым при работе с физической продукцией. Такая модель может быть уместна лишь в случае предоставления доступа к цифровым услугам или информационным площадкам с высокой локализацией.

Наименее устойчивой и наименее рекомендованной для трансграничной торговли выступает модель дропшиппинга. Несмотря на минимальные стартовые вложения, она не обеспечивает контроля над поставками, качеством и юридическим сопровождением. При внешнеэкономической деятельности это создаёт высокие потребительские и регуляторные риски, особенно в условиях ужесточения требований к прозрачности происхождения и сертификации продукции.

С точки зрения российских компаний, ориентированных на развитие трансграничной электронной коммерции, наиболее оптимальными в долгосрочной перспективе, по итогам анализа, представляются модели маркетплейса и D2C, при условии соответствующей институциональной поддержки, инвестиционной готовности и поэтапного наращивания логистической и юридической инфраструктуры.

ЗАКЛЮЧЕНИЕ

Трансграничная электронная коммерция является перспективным направлением развития внешнеэкономической деятельности в условиях цифровизации и изменения глобальных цепочек поставок.

Проведённый анализ показал, что бизнес-модели обладают разным потенциалом и требуют различного уровня ресурсов, контроля и адаптивности. Модели маркетплейса и прямых продаж демонстрируют наивысшую степень применимости в трансграничной среде, обеспечивая масштабируемость, прямое взаимодействие с клиентом и потенциал для экосистемного развития. Подписная модель и агрегаторы могут быть эффективны в определенных нишах, но ограничены по масштабируемости, а дропшиппинг при всей доступности и низком пороге входа в большей степени связан с низким уровнем устойчивости.

Особое внимание в рамках настоящего исследования было уделено построению сравнительной матрицы бизнес-моделей по ключевым критериям, отражающим реальные вызовы трансграничной торговли: логистику, правовую совместимость, инвестиционную нагрузку и уровень контроля над клиентским опытом. Это позволило не только систематизировать релевантные модели, но и выработать рекомендации по их выбору и адаптации под российские условия.

Авторы пришли к выводу, что выбор бизнес-модели в сфере трансграничной электронной коммерции должен основываться на комплексной оценке доступных ресурсов компании, специфике целевого рынка, готовности к институциональной трансформации и стратегическим приоритетам. Устойчивое развитие возможно при сочетании технологических инвестиций, управляемой логистики, интеграции в цифровые платформы и учёта особенностей поведения международных потребителей.

Источники:

2. Калужский М.Л. Электронная коммерция: маркетинговые сети и инфраструктура рынка. / ОмГТУ. - Москва: Экономика, 2014. – 328 c.

3. Климова Е.З., Павлова И.А., Новиков А.В., Дубик Е.А. Тенденции развития бизнес-моделей организации рынка электронной коммерции // Естественно-гуманитарные исследования. – 2022. – № 40. – c. 129-134. .

4. Костин К. Б., Важенина К.Ю. Применение «гибких» бизнес-моделей для повышения эффективности работы современных ТНК // Лидерство и менеджмент. – 2020. – № 2. – c. 321-342.

5. Костин К.Б., Евдокимова Х.В. Выбор оптимальных бизнес-моделей для развития отечественного предпринимательства в условиях санкционных ограничений // Экономика, предпринимательство и право. – 2023. – № 8. – c. 2611-2632. – doi: 10.18334/epp.13.8.117879.

6. Молдован А.А. Электронная коммерция. E-Scio. 2023. [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/elektronnaya-kommertsiya-5?ysclid=mazi094m4p922281615 (дата обращения: 22.05.2025).

7. Рустамова С.С. Преимущества и проблемы электронной трансграничной торговли // Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. – 2020. – № 1. – c. 79-82.

8. Савельев А.И. Электронная коммерция в России и за рубежом: правовое регулирование. / 3-е изд., перераб. и доп. - Статут, 2016. – 920 c.

9. Скоблякова К. А. Направления развития рынка трансграничной электронной торговли в России // Молодой ученый. – 2025. – № 6. – c. 38-41.

10. Широкова А. Мировые тренды электронной коммерции в России: проблемы имплементации и пути решения // Russian Foreign Economic Journal. – 2021. – № 9. – c. 75-81.

11. Осипов И. Wildberries & Russ: «Мы совершенствуем процессы B2B–торговли». Forbes. 20.03.2025. [Электронный ресурс]. URL: https://www.forbes.ru/brandvoice/533058-ivan-osipov-wildberries-and-russ-my-soversenstvuem-processy-b2b-torgovli (дата обращения: 22.05.2025).

12. Остервальдер А., Пинье Ив. Построение бизнес-моделей. Настольная книга стратега и новатора. - М.: Альпина Паблишер, 2013. – 288 c.

13. Чесбро Г. Открытые бизнес-модели. IP-менеджмент. - М.: Поколение, 2008. – 352 c.

14. Understanding the Different Types of Ecommerce Business Models. BigCommerce. [Электронный ресурс]. URL: https://www.bigcommerce.com/articles/ecommerce/types-of-business-models/ (дата обращения: 14.05.2025).

15. Ecommerce Market Size by Country. MobiLoud. [Электронный ресурс]. URL: https://www.mobiloud.com/blog/ecommerce-market-size-by-country#:~:text=1.%20China% (дата обращения: 15.05.2025).

16. The 6 Types of Ecommerce Business Models. Shopify. [Электронный ресурс]. URL: https://www.shopify.com/blog/types-of-ecommerce (дата обращения: 15.05.2025).

17. Annual market value of domestic and cross-border e-commerce in Russia from 2018 to 2023. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1073682/russian-e-commerce-market-value-by-segment/ (дата обращения: 15.05.2025).

18. E-commerce market share of leading e-retailers worldwide in 2023, based on GMV. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/664814/global-e-commerce-market-share/#:~:text=Global%20e (дата обращения: 15.05.2025).

19. E-commerce market size in Russia from 2019 to 2028. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1016094/russia-e-commerce-market-value/ (дата обращения: 15.05.2025).

20. Leading online stores in Russia in 2023, by sales value. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1006643/leading-online-stores-russia/changes-on-delivery/ (дата обращения: 15.05.2025).

21. Main aspects that shoppers would change about the delivery of products purchased online worldwide in 2024. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1274950/global-online-shoppers-wished-changes-on-delivery/ (дата обращения: 15.05.2025).

22. Retail e-commerce sales CAGR from 2025 to 2029, by country. Statista. [Электронный ресурс]. URL: https://www.statista.com/forecasts/220177/b2c-e-commerce-sales-cagr-forecast-for-selected-countries (дата обращения: 15.05.2025).

23. Финансовые показатели Ozon. TAdviser. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php/Статья:Финансовые_показатели_Ozon?utm_source=chatgpt.com (дата обращения: 15.05.2025).

24. Aggregator Business Model. The Business Model Analyst. [Электронный ресурс]. URL: https://businessmodelanalyst.com/aggregator-business-model/?srsltid=AfmBOoq (дата обращения: 12.05.2025).

25. The St. Gallen Business Model Navigator. [Электронный ресурс]. URL: https://wackwork.de/wp-content/uploads/2017/11/St-Gallen-Business-Model-Innovation-Paper.pdf (дата обращения: 13.05.2025).

Страница обновлена: 17.07.2026 в 08:23:19

Download PDF | Downloads: 40

Optimal business models for cross-border e-commerce companies

Kostin K.B., Malevich Y.V., Soshnikov I.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

The article addresses the challenge of selecting the most suitable business model for cross-border e-commerce. The author proposes a classification of e-commerce models. The concepts of business models have been clarified. A set of criteria has been developed to determine the optimal business model for e-commerce and cross-border e-commerce. The article may be of interest to a wide range of readers, as well as specialists in logistics, marketing, global economics, and international business.

Keywords: digitalization, business model, cross-border e-commerce, e-commerce, optimality criterion

JEL-classification: O31, O32, O33

References:

Aggregator Business ModelThe Business Model Analyst. Retrieved May 12, 2025, from https://businessmodelanalyst.com/aggregator-business-model/?srsltid=AfmBOoq

Annual market value of domestic and cross-border e-commerce in Russia from 2018 to 2023Statista. Retrieved May 15, 2025, from https://www.statista.com/statistics/1073682/russian-e-commerce-market-value-by-segment/

Chesbro G. (2008). Open business models. IP management

E-commerce market share of leading e-retailers worldwide in 2023, based on GMVStatista. Retrieved May 15, 2025, from https://www.statista.com/statistics/664814/global-e-commerce-market-share/#:~:text=Global%20e

E-commerce market size in Russia from 2019 to 2028Statista. Retrieved May 15, 2025, from https://www.statista.com/statistics/1016094/russia-e-commerce-market-value/

Ecommerce Market Size by CountryMobiLoud. Retrieved May 15, 2025, from https://www.mobiloud.com/blog/ecommerce-market-size-by-country#:~:text=1.%20China%

Kaluzhskiy M.L. (2014). E-commerce: marketing networks and market infrastructure

Klimova E.Z., Pavlova I.A., Novikov A.V., Dubik E.A. (2022). Trends in the development of business models of e-commerce market organizations. Natural-humanitarian research. (40). 129-134. .

Kostin K. B., Vazhenina K.Yu. (2020). Applying agile business models to improve the performance of modern TNCS. Leadership and management. 7 (2). 321-342.

Kostin K.B., Evdokimova Kh.V. (2023). The choice of optimal business models for the development of domestic entrepreneurship amidst sanctions. Journal of Economics, Entrepreneurship and Law. 13 (8). 2611-2632. doi: 10.18334/epp.13.8.117879.

Leading online stores in Russia in 2023, by sales valueStatista. Retrieved May 15, 2025, from https://www.statista.com/statistics/1006643/leading-online-stores-russia/changes-on-delivery/

Main aspects that shoppers would change about the delivery of products purchased online worldwide in 2024Statista. Retrieved May 15, 2025, from https://www.statista.com/statistics/1274950/global-online-shoppers-wished-changes-on-delivery/

Ostervalder A., Pine Iv. (2013). Building business models. The board book of the strategist and innovator

Retail e-commerce sales CAGR from 2025 to 2029, by countryStatista. Retrieved May 15, 2025, from https://www.statista.com/forecasts/220177/b2c-e-commerce-sales-cagr-forecast-for-selected-countries

Rustamova S.S. (2020). Benefits and challenges of electronic cross-border commerce. Uchenye zapiski Sankt-Peterburgskogo imeni V.B. Bobkova filiala Rossiyskoy tamozhennoy akademii. (1). 79-82.

Savelev A.I. (2016). E-commerce in Russia and abroad: legal regulation

Shirokova A. (2021). Global e-commerce trends in Russia: implementation problems and solutions. Russian Foreign Economic Journal. (9). 75-81.

Skoblyakova K. A. (2025). Directions of development of the cross-border e-commerce market in of Russia. The young scientist. (6). 38-41.

The 6 Types of Ecommerce Business ModelsShopify. Retrieved May 15, 2025, from https://www.shopify.com/blog/types-of-ecommerce

The StGallen Business Model Navigator. Retrieved May 13, 2025, from https://wackwork.de/wp-content/uploads/2017/11/St-Gallen-Business-Model-Innovation-Paper.pdf

Understanding the Different Types of Ecommerce Business ModelsBigCommerce. Retrieved May 14, 2025, from https://www.bigcommerce.com/articles/ecommerce/types-of-business-models/