Анализ стоимостной оценки и признаки ценности, горной ренты горного проекта Кумтор, Кыргызская Республика

Пазылов Т.Ш1![]() , , Рахматов С.Н.2

, , Рахматов С.Н.2![]() , Эркин улуу М.3

, Эркин улуу М.3![]() , Курманалиев К.З.4

, Курманалиев К.З.4![]()

1 ООО «ТИМайнинг», ,

2 Альянс Алтын, ,

3 Кыргызский национальный университет им. Жусупа Баласагына, ,

4 ООО «Геолэкспертпроект», ,

Скачать PDF | Загрузок: 33

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82746458

Аннотация:

Произведен критический анализ стоимостной оценки реализации проекта Кумтор, Кургызская Республика, за период 1996-2020 гг. Формальное применение инструментов оценки и страховых (модифицирующих) коэффициентов в значительной мере искажали показатели проектных и фактических данных по резервам (запасам), ресурсам месторождения. Практика горного мира и ее применение в Кыргызской республики, ведет к доминированию роли инвестиционного капитала при разработке месторождения, против ценности ресурсов для владельца. Соотношение денежных потоков инвестора к налогам для собственника ресурсов в различные периоды составляли от 1,1 до 3,5 раза, в среднем более 2,5 раза. Показатели проектных и фактических данных по чистым денежным потокам при консервативном применении страховых коэффициентов занижались от -20 до -160%, приведенные к сопоставимому периоду. Подходы с точки зрения нормирования прибыли на капитал и разделения горной ренты по родам I и II оценивается от сложившихся показателей, соответственно, для страны и инвестора, при стоимостной оценке и оценке ценности с 13,6% и 23,1% на 23,9% и 11,2%. Расхождения факта и оценки – основание для пересмотра и разработки правовых, экономических, горно-геологических норм оценки ценности ресурса для владельца и инвестиционного капитала.

Ключевые слова: стоимостная геолого-экономическая оценка доходным(затратным) методами, доходы, затраты, чистые денежные потоки, налоги, расхождение оценки и факта по экономическим показателям, занижение

JEL-классификация: L51, L52, O25

Введение

Актуальность темы определяется вследствие коллизии (национализация проекта Кумтор в 2022 г.) возникающей при определении стоимости ресурсов недр с позиции собственника ресурса (страна локализации ресурса) и инвестиционного института (инвестиционная компания). Оценка ресурсов в доминирующих условиях основывается на стоимостной оценке инвестиционного капитала без учета оценки ценности ресурсов недр, которая определяется налоговым режимом страны.

Современная оценка горного проекта базируется на экономических категориях прибыли на вложенный капитал. Разницы между доходом от продажи извлечённого и переработанного продукта и затратами на строительство, подготовку, вскрытие, добычные работы и переработку ресурсов недр. Основные экономические показатели горного проекта измеряются в NPV (Чистая приведенная стоимость) и IRR (Внутренняя норма доходности) [3,4,5,6,16,19], соответственно - чистая дисконтированная прибыль и внутренняя ставка дохода. Первоначальную текущую ценность месторождения, на основе ставки дисконтирования на коэффициенты риска [4,5,6]. Месторождение рассматривается в данной методике, не как ценный природный ресурс, имеющий собственную самоценность, а как объект применения денежного капитала, оцениваемого только со стороны эффективности капиталовложений в промышленное освоение [1,3,4,12,13,16,17,27]. Абсолютная (по затратам) оценка месторождений с учётом фактора времени.

Научный пробел возникает в следствии не достаточной идентификации категорий горной ренты и ее влияние на ценность ресурсов, в частности при определении границ горной ренты для собственника ресурсов и инвестиционный капитал. Научная гипотеза основана на анализе возникающей горной ренты в горном проекте, ценности ресурсов и определяет границу раздела горной ренты на собственность ресурса и премию на инвестиционный капитал.

Целью работы является измерение и последствия стоимостной оценки периодов эксплуатации месторождения Кумтор, а задачами - выявление влияния применения стоимостной оценки на параметры оруденения, запасы и экономику горного проекта Кумтор для владельца ресурсов Кыргызской Республики и инвестиционные компании Comeco Corp, Centerra Gold Corp.; практика правоприменения стоимостной оценки недр в Кыргызской Республике.

Научная новизна предлагаемой работы заключается в оценке горной ренты в горном проекте, определении границы раздела ренты на ценность ресурсов и работу инвестиционного капитала.

Методически применен статистический и регрессивный анализ эмпирического опыта реализации горного проекта Кумтор в период 1996-2020 гг., геологические, горные, технологические и экономические показатели являются материалами для рассмотрения влияния стоимостной оценки по периодам: 1996, 2003, 2006, 2008, 2012, 2015 2020 гг. и предметом анализа в сопоставлении с фактическими данными по аспектам: движение запасов, рентабельность, оценочная и фактическая экономика проекта.

Стоимостная оценка недр. Практика и правовые основы

в Кыргызской Республике.

Методики геолого-экономической (промышленной) оценки месторождений, применяемые в стандартах ГКЗ Кыргызской Республики (ранее СССР) и кода CIM (NI № 43-101) Канадского института минерального сырья, базируются на весьма сходных и формальных требованиях к достоверности и надёжности контуров и параметров оруденения по кондициям, являющимся следствием расчёта затрат разработки месторождения до готового продукт и в зависимости от прогнозной оценки цены на продукт [4,8,24,25].

Стоимостная оценка недр в мировой практике имеет доминирующее значение для имущественных прав государства, как собственника, и инвестиционного института (компании, фонды, биржи), объектом которой являются минеральные ресурсы и связанные с их добычей и переработкой (минеральный актив - mineral asset [2,20,22,23], имущественный комплекс - имущественные права (к примеру лицензия или концессионный и другие типы договоров), собственность, рудник и инженерная инфраструктура-mineral property [19,20]. Оценка производится на основе стандартов по категориям: объект оценки, база оценки, требования к оценщику, методика оценки на основе классификации ресурсов, обоснование цены продукта, форма и содержание представленных результатов и др. Для оценщиков установлены стандарты профессиональной деятельности через саморегулируемые организации (ассоциации горных инженеров, геологов и т.д.). Последние, в свою очередь, разрабатывают требования и процедуры, квалификационные требования к экспертам и компетентным лицам и контролируют профессиональную деятельность и строгое соблюдение стандартов оценки, в первую очередь, по критериям достоверности и надежности оценки. Стандарты и коды оценки обеспечивают деловые сделки с собственностью, минеральной базой во отношениях с государством (налоги, собственность); инвестиционными институтами (биржи, акционеры, фонды, компании и др.).

В стандартах определяются требования по учету всей существенной информации об объекте исследований, существенность которых определяется влиянием на результаты или меру искажения результатов. Условным критерием отношения результатов может определяться допустимостью 10% расхождений результатов [22]. Условиями стандартов оценки устанавливается обязательное сообщение о сомнениях относительно тех или иных допущений, меры и объема допущений. Выбор методов оценки определяется экспертом и/или компетентным лицом. Результат оценки представляется финансовой моделью по основным экономическим результатам - чистые денежные потоки (NPV), внутренняя норма рентабельности (IRR), с применением коэффициентов дисконтирования. Последние приводят стоимость на горизонт планирования к текущей стоимости. Дисконтирование определяет вероятностные допущения к параметрам минеральных ресурсов и страховочные коэффициенты на политические, страновые, геологические, горнотехнические, технологические и др. Риски, что и определяет их среднюю величину: для предварительной оценки ресурсов - до 25%, разведанных запасов - до 15% и запасов в разрабатываемых месторождениях – до 5-8%.

В практике применяются четыре метода стоимостной оценки: доходный, затратный, сравнительный и метод оценки участия геологического ранжирования [3,16,18,21,22,23].

Правовой режим стоимостной оценки недр в Кыргызской Республике определяется разрозненными и фрагментарными нормами для целей налогообложения предпринимательских сделок (большей частью недвижимости), земель различных категорий и целевого применения, приватизации и судебных экспертиз [7,8,26]:

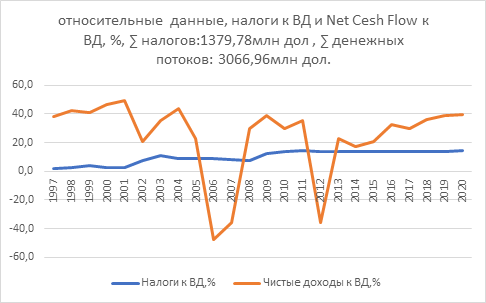

Основная проблема проекта и споров между Кыргызской Республикой и инвестиционной стороной представлена на рис. 1.

Рис.1. Налоги и чистые денежные потоки к валовому доходу по годам проекта, в % (Составлено авторами).

Стоимостная оценка с применением коэффициентов на риски имеют обоснованием следующие причины в период эксплуатации, рис. 1 [10,21]:

Первый период, 1995-2003 гг. - обращает на себя внимание плановый уровень валовой рентабельности в 50,7%, связанный, в первую очередь, страновым риском на первых этапах развития рыночной экономики после распада СССР (капитальные вложения на строительство рудника 252 млн.$, фактически 452 млн.$). Некоторое «отставание» фактических показателей рентабельности связаны с геотехнической аварией - сход борта карьера.

Второй, 2004-2007 гг., реструктуризация проекта в акционерную публичную компанию Centerra Gold (биржа Торонто) с участием в акционерном капитале Кыргызской Республики с пакетом в 33%, геотехническая авария, связанная с обширным сходом борта карьера в 2006 г. (капитальные затраты на восстановление более 150 млн. дол.).

Третий, 2008-2015 гг. Плановые показатели валовой рентабельности снижены в связи с заключением соглашения 2009 г. с урегулированием претензий к проекту, снижение фактической рентабельности является следствием переоценки запасов и расширением контура карьера (списание капитальных затрат подготовки подземного рудника 180,4 млн. $ и дополнительные капитальные затраты расширения карьера 200 млн. $). Стоимостная оценка в пересчете на оценку фактической валовой рентабельности показывает весьма высокое планирование прибыли.

Движение запасов (резервов) и ресурсов при стоимостной оценке.

В процессе подготовки и эксплуатации рудника выполнен ряд оценок с подсчетом запасов и ресурсов: 1990 (СССР), 1995, 2003, 2006, 2007, 2009, 2012, 2015, 2020 гг.

В 1990 г. была проведена геолого-экономическая оценка месторождения с подсчетом запасов в контуре карьера и контуре подземного способа вскрытия до горизонта 3722 м.

В 1992-1994 гг. Kilborn Western Ink (KW) провела Due Diligence и представила оценку резервов в контуре разведки (табл.1) с минимальным расхождением [10,11].

В таблице 1 представлены основные параметры оценки и запасов, выполненные в 1990 и 1995 годах. Для сопоставления представлены фактические данные добычи по объему руды первых оценок. Расхождения в данных показывают меру сходимости оценщиков месторождения и фактических данных, меру консерватизма. Как видно из представленных и расчетных данных, оценка и подсчет запасов в контуре карьера, проведённых в 1990 г. и 1995 г., показывают некоторый консерватизм инвестиционного капитала. Против подсчета запасов 1990 года обращает на себя внимание занижение средних содержаний со стороны KW на 6,2% (основной показатель с наибольшим влиянием на прибыль проекта). Это занижение подтверждается расхождением по фактическим добычным работам, до 11% по содержанию и 8,3% по запасам золота.

Таблица 1.

Сравнительные данные геолого-экономической оценки запасов (резервов) и ресурсов (эксплуатационная руда) [10].

|

Показатели

|

Руда, тыс. т

|

Содержание золота, г/т

|

Количество золота, унций*1000

|

Оценка и расхождение

|

|

KW,

1995 г. [19,23].

|

76600

|

3,70

|

9113,2

|

1

|

|

Гиналмаззолото,

1990 г [4].

|

74851

|

3,93

|

9455,2

|

2

|

|

добыча

1996-2010 гг. [2,13].

|

74768

|

4,11

|

9871,4

|

3

|

|

Расхождение,

%. Оценки 1 и 2

|

2,3

|

-6,2

|

-3,8

|

1

к 2

|

|

Расхождение,

%,факт.

|

2,4

|

-11,0

|

-8,3

|

1

к 3

|

|

Расхождение,%,

1990 к факту

|

0,1

|

-4,5

|

-4,4

|

2

к 3

|

Это может рассматриваться как страховочный инструмент, но с точки зрения горной ренты может трактоваться и как занижение параметров оруденения и запасов, следовательно, и экономических показателей проекта.

Из чего следуют следующее:

*При анализе представленных выше данных, расхождения оценки, подсчета запасов и добычных работ до 2011 г. - сопоставимые фактические данные карьера и подсчёта запасов руды, исходя из опубликованных данных затрат, цен на золото и т.д. Расхождение по превышению добычи золота против оценочных данных, прирост чистой прибыли за период 1996-2011 гг. оценивается в 392,5млн.$ с учётом снижения затрат на горные работы, извлечение, административные затраты свыше 42,5 млн.$. Таким образом, экономический эффект для инвестиционного капитала составляет свыше 435 млн.$ за период 10 лет эксплуатации.

*«Погрешность в подсчете запасов на 5% ведет к изменению прибыли проекта на 5-10%, но ошибка в выводе среднего содержания на 5% уже может привести к изменению прибыли более чем на 20-30%» [30].

Подобный подход применялся и в дальнейших оценках, таблица 2

Таблица 2.

Сравнительные данные оценочных подсчетов резервов и

фактических данных добычи по этапам [10,21].

|

Проектные данные

|

Средняя стоимость

продаж золота

|

Фактические данные

|

Периоды

| ||||

|

∑Руда x1000

|

Золото,

г/т |

∑Золото, Koz

|

$\oz, за период

|

∑Руда

x1000 |

Золото, г/т

|

∑Золото, Koz

| |

|

76600

|

3,70

|

9113,2

|

780,0

|

101672,00

|

3,92

|

12815,1

|

1996-2014

|

|

30430

|

3,33

|

3254

|

659,2

|

28013

|

3,75

|

3377,8

|

2004-2009

|

|

40162

|

3,84

|

4953

|

1163,1

|

48614

|

3,49

|

5453,7

|

2006-2013

|

|

38434

|

3,97

|

4902

|

1289,6

|

42100

|

3,86

|

5049,2

|

2008-2014

|

|

45213

|

3,39

|

4924

|

1303,8

|

57711

|

3,45

|

6190,2

|

2009-2017

|

|

55848,6

|

3,25

|

5838

|

1350,1

|

66111

|

3,15

|

6473,2

|

2012-2026*

|

|

34253,5

|

2,79

|

3068

|

1334,4

|

45227

|

2,99

|

4206,9

|

2015-2026**

|

|

73338,5

|

2,66

|

6267,9

|

|

|

|

|

2021-2031

|

Расхождение между оценкой и фактическими данными добычных работ по периодам, в % приведены в таблице 3.

Таблица 3.

Расхождение по основным параметрам подсчета запасов и

фактических данных по этапам [17].

|

Периоды

|

Руда, %

|

Золото,

г/т

|

Золото,

Koz,%

|

|

1996-2014

|

-32,7

|

-5,9

|

-40,6

|

|

2004-2009

|

7,9

|

-12,8

|

-3,8

|

|

2008-2014

|

-9,5

|

2,8

|

-3,0

|

|

2009-2017

|

-27,6

|

-1,8

|

-25,7

|

|

2012-2026

|

-18,4

|

3,2

|

-10,9

|

|

2015-2026

|

-32,0

|

-7,4

|

-37,1

|

Контур резервов и ресурсов первой оценки объединяет экономический контур карьера до 3722 м и ресурсов до 3500 м. Всего: 234 тыс. т руды и 22881 Коz (тыс.унций) золота, при среднем содержании 3,03 г/т, что тождественно оценкам ресурсов и запасов 1989 г., по эксплуатационным (с учетом потерь и разубоживания) параметрам: 21891,8 Koz (680,83 т) золота (до 3500м). В целом разведочные работы и приращение запасов во многом находятся в контуре первой оценки ресурсной базы месторождения.

Таблица 4.

Сравнение запасов последовательной детализации запасов, добычных работ с первичной оценкой (резервы +ресурсы) и объемами разведочных работ [10].

|

№№

п/п |

Сравнительные параметры оценок.

|

Периоды

|

Бурение, п. м

|

Руда, т х 1000

|

Золото, г\т

|

Золото, унция х 1000

|

|

1

|

Оценка

первичная

|

1995г

|

87573

|

234600

|

3,03

|

22881

|

|

2

|

Добыча

+ оценка резервов и ресурсов

|

1996-2020г

+ 2021-2031г

|

607096

|

279732,5

|

3,43

|

30885,1

|

|

3

|

Добыча

|

1996-2020

|

146899

|

3,60

|

17022,0

| |

|

4

|

Приращение

запасов и ресурсов

|

1998-2031

|

519523

|

45132,5

|

5,40

|

7833,6

|

|

5

|

Оценка

перспектив резервы и ресурсы

|

После 2021 г.

|

|

132833,5

|

3,25

|

13863,1

|

Для компании инвестора, где запасы (резервы) обладают высокой экономической достоверностью и надежностью в соответствии с дефинициями кодекса инструмента № 43-101: «Минеральные запасы являются частью минеральных ресурсов, которые могут быть добыты на законных основаниях, безопасно и прибыльно, учитывая определенный набор технико-экономических показателей.» (Инструмент №43-101, СIM 2014 г.) [17].

Классификация резервов компетентных лиц по техрапортам дополнительно вводят страховочные решения: «классификация минеральных резервов». Однако, оба движения высоких бортов и сползание участков изначального породного отвала близлежащего к Центральному карьеру оставляют за собой геотехнические неопределенности, которые создают определенный риск для конечного извлечения части минеральных запасов. По этой причине Центерра выбрала более консервативный подход к классификации минеральных запасов, в соответствии с которым только минеральные запасы, находящиеся на складе на текущий момент, классифицируются в качестве подтвержденных, а остальные минеральные запасы, находящиеся на месте естественного залегания, классифицируются в качестве предварительно оцененных запасов» [10,21].

Исходя из приведенных цитат классификации запасов, можно отметить «не разумный консерватизм», а страхование с помощью систематического занижения параметров оруденения и экономической оценки (завышения модифицирующих коэффициентов). Значительные капитальные затраты на карьер при обрушении борта в 2002 и 2006 годах, в целом незначительно сказались на общей тенденции развития экономики и положительных денежных потоков от проекта Кумтор.

Страховочные решения инвестиционной компании: каркасные модели и блочные модели оценки запасов выполняются по размерам блоков 10х10х10 м для резервов и 30, 60, 90 м, соответственно, для ресурсов. Приведенные данные свидетельствуют, что оценка резервов и ресурсов компанией осуществляется с очень высокой страховкой по плотности сети, хотя большая часть ресурсов обладает надежностью и достоверностью для классификации как запасы категории С2 по ГКЗ Кыргызской Республики, во всяком случае (рис.2), учитывая надежность и достоверность запасов, определяемых фактической базой более 500 м по падению рудных тел, закономерности распределения основных параметров оруденения и отдельными пересечениями до горизонта 3200 м.

Предельный контур карьера при коэффициенте вскрыши свыше достигнутого 31-34 т/т при цене оценки 1800 $/унция и удельных затратах (на 2021 г.) в 24,5 $/т руды (1,51 $/т на вскрышные работы) сдерживают стратегическую оценку перспектив рудника.

Несоблюдение законодательства о недрах проявляется в отказе классификации запасов за пределами предельных контуров карьеров, в том числе запасы подземной отработки. Отсутствие утвержденных балансовых и забалансовых запасов за пределами контура карьера не накладывает обязательств на компанию подготовки и разработки. Подобный подход не позволяет разрабатывать стратегическое планирование на основной ресурс для оценки ценности месторождения для владельца ресурса – Кыргызской Республики. Занижение средних содержаний золота, запасов золота искажают возможности оценки проекта для Кыргызской Республики до истощения запасов. Рассматривается как поляризация целей и задач участников проекта. Не позволяет даже на экстраполяционной основе вариативно планировать экономику страны и компании до уровня истощения запасов. К этому же тезису можно отнести и отсутствие разведочных целей компании, перспективной оценки оруденения в ранее описанных структурно-вещественных положениях (до 8 млн. унций) и на флангах (предположение о структурном погружении зон оруденения на глубину в юго-западном направлении), где прогнозные ресурсы оценивались в сопоставимом объеме с Центральным участком (1992 г.).

Страна - владелец ресурсов, не применяла существующие инструменты и механизмы контроля и учета запасов, хотя бы норму с требованием «систематического отчета сопоставления разведочных и эксплуатационных данных» (Инструкция по применению классификации запасов золота, Кыргызской Республика, 1995 г.) [8]. Отсутствие правовых норм альтернативной оценки со стороны владельца ресурсов позволило применять вольное толкование страховочных решений при разведке и эксплуатации месторождения, прогнозной оценке на долгосрочную перспективу.

Договорная область в гармонизации представленного противоречия находится в сфере определения долговременного прогноза цены на полезное ископаемое и уровня рентабельности, инженерной и экономической оптимизации методов вскрытия - карьерного и подземного. По стандарту ГКЗ Кыргызской Республики подсчет запасов проводится по минимально-промышленному содержанию - уровню нулевой рентабельности. По стандарту 43-101, понимание «Минеральные запасы являются частью минеральных ресурсов, которые могут быть добыты на законных основаниях, безопасно и прибыльно, учитывая определенный набор технико-экономических показателей», передается на субъективное мнение компетентного лица, разработчика ТЭО» [14,19].

В целом отмечается, что контур добычных работ, оценок и подсчетов запасов, и ресурсов находится в контуре первоначальной оценки 1995 г. до горизонта 3500 м с наращиванием запасов и оценок в вскрытой зоне SB большей частью под ледником Давыдова, а также участки Юго-Западный и Сарытор (вклад этих участков в валовое производство и оценки минимален). В таблице 5 приведены результирующие данные по оценкам и фактическим добычным работам, включая запасы (резервы и ресурсы).

Таблица 5.

Оценка и результаты добычных работ [10,20].

|

Руда, т*1000

|

Содержание золота,

г\т

|

Количество

золота, Коz

|

Примечания

| |

|

234600

|

3,03

|

22881,03

|

Первоначальная

оценка, KW, 1995г, резервы +ресурсы

| |

|

392427

|

3,41

|

43 012

|

Переоценка резервов

по этапам (2004, 2006, 2008, 2009, 2012, 2015 гг.)

| |

|

146899

|

3,60

|

17022,0

|

Фактическая

добыча на 2020 г.

| |

|

73339

|

2,66

|

6267,9

|

Оценка резервов

на 2021-2031 гг.

| |

|

220238

|

3,29

|

23290

|

Итого:

фактическая добыча + оценка до 2031 г.

| |

|

25531

|

2,78

|

2279

|

Ресурсы meas.+ind

2021-2031 гг.

| |

|

33964

|

4,09

|

4465

|

Ресурсы infer

2021-2031 гг.

| |

|

279733

|

3,34

|

30034

|

Фактическая добыча

и оценка месторождения на перспективу (до 2042 г.), включая ресурсы.

|

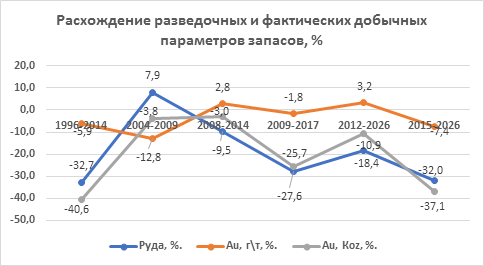

Корректировочные оценки и подсчеты запасов как страховочные решения по этапам политического влияния на проект представлены в сопоставлении с фактической добычей за соответствующий период, рис. 2. Проектные данные систематически ниже фактических и коррелируются с политическими событиями и увеличением зоны риска.

Расхождение по запасам выше 20% требуют детального анализа и объяснения на основе нормативного требования о сопоставлении разведочных и эксплуатационных данных. На представленном рисунке 2 отмечается корреляция занижения запасов золота в связи с занижением средних содержаний запасов при геолого-экономической оценке этапов.

Рис.2. Расхождение оценочных и фактических(добычных) данных оруденения, % [10].

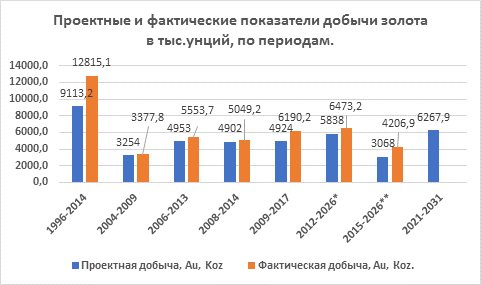

При этом отмечается систематическое превышение объемов фактической добычи против проектных оценок, рис. 3 [10].

Рис.3. Объемы проектной добычи по этапам оценки и фактических данных за соответствующие периоды [10].

Страховочные решения при оценке и подсчете запасов выливаются в значительные отличия проектной и фактической валовой рентабельности, рис.4.

Рис.4. Фактические показатели валовой рентабельности по годам эксплуатации рудника, % [10].

Более чем значительная страховка от рисков при оценке и подсчете запасов, сравнивая, что проектная рентабельность в среднем по всем периодам 32,2%, фактическая за период 39,1%. Отрицательные пики созданы непредвиденными капитальными затратами на карьер при обрушении бортов в 2002 и 2006 гг., в 2012 г. в связи с расширением карьера с резкой ледника (убытки подземной разработки 180,7 млн.$ и дополнительные капитальные затраты на карьер 200 млн.$) [10].

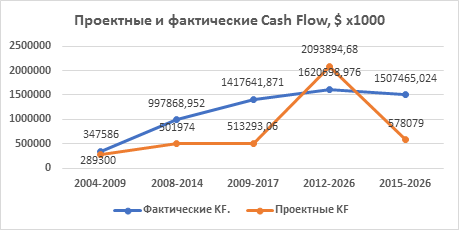

На рис. 5 и таблице 6 данные и график сопоставления фактических и проектных показателей Net Cash Flow по этапам оценки. Исчисленные данные приведены в сопоставимых по годам оценки и реализации периоды.

Рис.5. Сопоставление проектных и фактических Net Cash Flow по этапам оценки и добычи [10].

Расхождение составляет от -20,1% до пиковых -160,8% и -176,2%.

Таблица 6.

Расхождение фактических и оценочных параметров чистых денежных потоков по периодам оценки [10].

|

Период

|

Чистые денежные потоки

|

Примечания

| ||

|

Факт, $x1000

|

Проект, $x1000

|

Расхождение,%

| ||

|

1996-2014

|

12646918

|

|

|

|

|

2004-2009

|

347586

|

289300

|

-20,1

|

|

|

2008-2014

|

997869

|

501974

|

-98,8

|

|

|

2009-2017

|

1417642

|

513293,1

|

-176,2

|

|

|

2012-2026

|

1620699

|

2093895

|

22,6

|

до

2020 г.

|

|

2015-2026

|

1507465

|

578079

|

-160,8

|

до

2020 г.

|

|

2021-2031

|

1961000

| |||

Как значительное страховочное решение минимизации рисков можно рассматривать и задержки в оценке глубоких горизонтов месторождения - подземных ресурсов (первая оценка подземных запасов была предварительно произведена в 2006 г., пройдено более 3000 п. м транспортных съездов, капитализированные затраты 180,7 млн.$ были списаны на убытки в 2012 г., в связи с оценкой возможности расширения карьера ниже горизонтов основных подземных выработок). Оценка подземных ресурсов в последующие этапы не производилась в связи с нормативными положениями Кыргызской Республики об обязательности полной разработки запасов, принятых на баланс страны.

Движение добычных работ по руде, золоту и переработке при стоимостной оценке.

С одной стороны, инвестиционная сторона применяет механизмы, полностью отвечающие пунктам заключенных соглашений и принятую практику в горном мире, но с максимизацией возможности получения доходов на инвестиционный капитал.

Реализация проекта в течение 1996-2020 гг. всеми признаками внешней успешности - устойчивый тренд роста добычи руды, золота и переработки показана на рис 6, 7, 8 [10,20].

Рис.6. Добыча руды, тыс. тонн [10].

Некоторые пики связаны с возрастающим объемом пород вскрыши, изменением коэффициента от 5,5 до 30,3т/т.

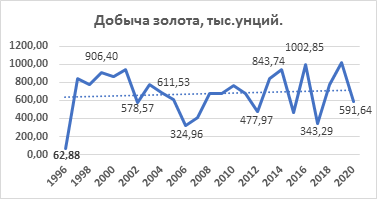

Рис.7. Добыча по золоту, Koz (тыс.унций) [10]

Отрицательные экстремумы в 2002 и 2006 гг. связаны с крупнообъёмным обрушением бортов карьера - пример геотехнического, производственного, экономического рисков весьма успешно разрешённых.

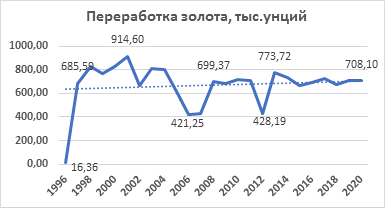

Последующие снижения связаны с расширением контура карьера и резким наращиванием работ по резке ледника. Динамика переработки золота показывает, первое, влияние не предсказуемых событий - обрушение бортов кратковременно лишь до 30% сокращает показатели добычи золота; второе, прогнозируемые горные работы с увеличением капитальных работ по вскрыше и мер против сползания ледника в карьер (после 2012 г.) вполне успешно минимизируются рудами со складов, рис. 8.

Рис.8. Объем переработки золота по годам, Koz [10].

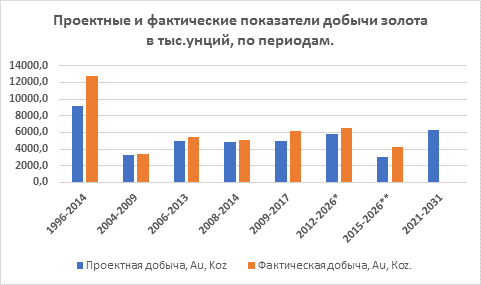

На диаграмме сопоставления проектных оценок и фактической добычи золота можно проследить, что несмотря на сложные технические параметры проекта во все периоды добычные показатели за сопоставимый период всегда превышали проектные оценки, рис. 9.

Рис. 9. Сравнение проектных и фактических показателей добычи золота (тыс. унций) по периодам переоценки запасов [10].

Рудоподготовка для золото-извлекательной фабрики(ЗИФ)

На рисунке 10 представлены расхождения в % между добытой рудой и поставленной на ЗИФ [10].

Рис. 10. Расхождение средних содержаний в добытой руде и руде на переработку ЗИФ.

Положительные показатели - тенденция обогащения руды для ЗИФ, показатель по тренду обесценивания руды на складах, для максимизации коэффициента извлечения и увеличения доходов.

В результате, по отчетным данным, на складах скопилась руда в объёме 11914 тыс. т (два года работы рудника) с 315,45 Koz золота с содержанием золота 0,82 г/т при достигнутом в результате роста цен на золото минимальном кондиционном содержании золота в руде 0,85 г/т. Таким образом, большая часть объёма остаточной руды на складах - некондиционные отвальные параметры. Потеря как минимум 220 Koz золота из оборота.

Для достижения вышеприведенных страховочных коэффициентов на риск применялись и выполнены за счет:

• минимизации прироста резервов – консервативная оценка среднего содержания золота;

• высоких модифицирующих коэффициентов рисков при блочном моделировании - основной инструмент максимизации проектных денежных потоков от деятельности;

• фактической валовой рентабельности еще выше, при рассмотрении проекта по микроэтапам. Последние составляют 30-40 дней - срок оборачиваемости средств. С учетом погашения затрат через себестоимость в результате 10–12 продаж золота в год;

• излишней детализации и избыточности эксплуатационной разведки прилегающих к эксплуатационному контуру ресурсов;

• консервативной оценки цен на золото при стоимостной оценке;

• коротких горизонтов планирования на всех этапах до 2012 г.- привело к значительным дополнительным капитальным затратам (размещение отвалов на потенциальных рабочих площадках). Заложенные излишние коэффициенты рисков полностью погасили влияние геотехнических рисков.

· выборочной, с обогащением, поставки руды на ЗИФ и потери части ресурсов.

Таким образом, расхождения при систематическом занижении средних содержаний и запасов в весьма значительной мере влияют на экономические показатели проекта также в сторону занижения, достаточно ощутимые 16,7% от валового дохода за период эксплуатации (1,9 млрд. $ к валовому доходу 11,34 млрд. $). Приведенные факты свидетельствуют о манипуляции параметрами оруденения и экономикой проекта, что связано с формальными правилами стоимостной оценки.

Максимальный Net Cash Flow.

Как отмечено ранее на проекте Кумтор, при котором геолого-экономическая оценка базировалась на максимально достижимых параметрах валовой рентабельности проекта, соответственно и Net Cash Flow, табл. 7.

Таблица 7.

Проектные показатели доходов, затрат, прибыли и рентабельности по периодам геолого-экономической оценки [10,20].

|

Цена оценки, $

|

Проект добычи,

Koz

|

Период

планирования

|

Доходы,

Млн.$ |

Затраты,

Млн.$ |

Прибыль,

Млн.$ |

Рентабельность, %

|

NCF\Tax

|

|

350

|

2572

|

2004-2009

|

890,4

|

492,4

|

398,0

|

44,7

|

2,7

|

|

325

|

4144

|

2006-2012

|

1662,4

|

1236,1

|

426,4

|

25,6

|

2,6

|

|

550

|

3898

|

2007-2014

|

2139,3

|

1809,2

|

330,1

|

15,4

|

1,8

|

|

825

|

4023

|

2009-2017

|

3300,9

|

2790,1

|

510,8

|

15,5

|

1,1

|

|

1350

|

7875

|

2012-2016

|

10681,2

|

5734,4

|

4946,8

|

46,3

|

2,3

|

|

1300

|

4865

|

2015-2016

|

6349,1

|

3918,0

|

2431,1

|

38,3

|

1,7

|

|

1350

|

5627

|

2020-2031

|

7675,2

|

4635,0

|

3040,2

|

39,6

|

1,8

|

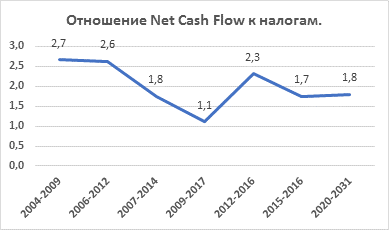

Заключение соглашений с увеличением платежей по налогам в пользу Кыргызской Республики, только в 2009 г. «сблизили» позиции по распределению доходов от проекта, уже в 2012 г. увеличившееся давление привело к резкому росту расхождения по соотношению чистых денежных потоков Centerra Gold к налогам, рис.14, несмотря на значительный рост вскрышных работ, которые после 2012 г, до и свыше 30 т/т. Для оценки 2021–2031 гг. коэффициент к налогам 1,8 при цене золота по оценке 1350 $\oz, а при экстраполяции расчета по цене 1800 $\oz соотношение вырастает до 2,8, рис.11 [10].

Рис.11. Относительные показатели NCF к налогам, по планам развития.

Выводы и дискуссия.

1. Стоимостная затратная геолого-промышленная оценка месторождений в доминирующем значении определяется оценкой капитала и нормой прибыли на инвестиционный капитал, что влечет за собой значительное увеличение страховых коэффициентов как при подсчете запасов, так и занижение прибыли и рентабельности; доходы - завышение операционных затрат и мало вариантный прогноз развития цены на ресурсы недр (золото). Влекущие как прирост эксплуатационных запасов при росте цены на золото (возможен и отрицательный вариант), так и расширение доходной базы во времени.

2. Данные ценности месторождения по запасам и ресурсам от первичной оценки, добыча на 2020г и запасы и ресурсы на период до 2042 г. в таблице 8.

Таблица 8. Агломерированная оценка ценности месторождения в корреляции с ценой на золото (авторская таблица).

|

1995-2014гг

|

350

|

234600

|

3,1

|

22881,0

|

|

добыча на 2020г

|

869,7

|

146899

|

3,6

|

17022,0

|

|

резервы, 2021-2028

|

1350

|

73338,5

|

2,7

|

6267,9

|

|

ресурсы, 2029-2042

|

1550

|

59495

|

3,5

|

6744

|

|

ценность месторождения

|

1450

|

279732,5

|

3,3

|

30033,9

|

|

расхождение,

ценности и первой оценки.

|

314,3

|

19,2

|

6,5

|

31,3

|

Расхождение по эксплуатационным характеристикам руды, содержания и золота проектных и фактических данных, приведены в таблице 9.

Таблица 9. Расхождение цены оценки, продаж, руды, среднего содержания и запасов золота (авторская таблица).

|

параметры

|

измерение

|

Au, $\тр.унц.

|

руда, т.т.

|

Au, г\т

|

Au, тр.унц.

|

|

оценка на период

|

1995-2014 гг

|

375

|

76600

|

3,7

|

9113,183

|

|

фактические добычные работы

|

1995-2014

|

716,6

|

101672

|

3,9

|

12815,13

|

|

Расхождение, факт к проекту

|

%

|

47,7

|

24,7

|

5,6

|

28,9

|

Таблица 10. Результаты анализа фактических и проектных данных проекта Кумтор по чистым денежным потокам (авторская таблица).

|

период

|

денежные потоки от проекта

| |||

|

|

проектные

|

фактические

|

Расхождение

|

ссылка

|

|

2004-2020гг

|

3976,5

|

5891,3

|

-48,20%

|

табл.6

|

Таблица 11- основные суммарные показатели экономики горного проекта Кумтор [10].

|

Общий

доход проекта, 1996-2020гг

|

$

|

11343089

|

|

Общие затраты

проекта

|

$

|

8291553,9

|

|

Из них, налоги и

платежи КР

|

|

1540490

|

|

Прибыль

горного проекта

|

$

|

3051535

|

|

Итого

премия за капитал

|

$

|

2615881,2

|

В таблице 12, приведены гипотетические данные экономики проекта с учетом ценности и нормированной прибыли 20% по диференциальной ренте II.

Таблица 12. Гипотеза распределения горной ренты с нормированием дифференциальной ренты II (премия за капитал, 20% от капитальных затрат) [10].

|

Общий

доход проекта, период 1996-2020гг

|

Млн.$

|

11343089

|

|

Общие

затраты проекта, без учета налогов и платежей КР

|

Млн.$

|

6911770

|

|

Прибыль, сумма горной ренты

|

|

4431319

|

|

первичный капитал

|

Млн.$

|

452000

|

|

Ценность горного проекта

|

Млн.$

|

3979319

|

|

Валовая рентабельность проекта

|

%

|

39,1

|

|

Нормируемая

прибыль, 20% к капиталу

строительства, годовая рента II

|

Млн.$

|

90400

|

|

Всего премия за капитал,

диф.рента II.

|

Млн.$

|

1265600

|

|

Горная

рента(абсолютная и диф.I)

|

Млн.$

|

2713719

|

При этом распределение ценности месторождения от параметров эксплуатации от горной ренты изменяется (таблица авторов):

|

Сравнительные условия регулирования

|

Владелец ресурса, КР, рента от валового

дохода

|

Инвестиционная сторона, от валового дохода

|

|

Стоимостная оценка с фактическим налоговым

режимом, 1996-2020гг

|

13,6%

|

23,1%

|

|

Гипотетическое распределение ренты с

нормированием диф.ренты Iи II

|

23,9

|

11,2

|

5. Для управления отраслью (в частности, договорной режим) и регулирования горных проектов (оценка резервов и ресурсов, исчисления горной ренты по типам и др.) требуется дополнительные исследования, детализация и введение нормативно-законодательными актами страны локализации.

Источники:

2. Михайлов Б.К., Петров О.В., Кимельман С.А., Ледовских А.А., Бавлов В.Н., Воробьев Ю.Ю., Неженский Н.А., Шатов В.В., Аксенов Е.М., Сенаторов П.П., Татаркин А.И., Шеломенцев А.Г., Шеломенцев А.Г. Богатство недр России. Минерально-сырьевой и стоимостной анализ. / 3-е издание, переработанное и дополненное. - Санкт-Петербург: Всероссийский научно-исследовательский геологический институт им. А.П. Карпинского, 2008. – 483 c.

3. Гольдман Е.Л., Гольдман Е.Л., Назарова З.М. Экономика геологоразведочных работ. - М.: Руда и металлы, 2000. – 399 c.

4. Городнянский И.В. Экономические механизмы защиты недр от расхищения горными разработками. Palmerium Academic Publishing. - 2018. - 273 c

5. Дергачев А.Л., Хилл Дж., Казаченко Л.Д. Финансово-экономическая оценка минеральных месторождений. - М.: МГУ, 2000. – 120 c.

6. Дергачев А.Л., Швец С.М. Экономика недропользования. Оценка эффективности инвестиций. / Учебное пособие. - Москва: Издательство Юрайт, 2017. – 235 c.

7. Инструкция «О содержании, оформлении и порядке представления в Государственную комиссию по запасам полезных ископаемых (ГКЗ КР) материалов ТЭО кондиций и подсчета запасов металлических и неметаллических полезных ископаемых. Бишкек. - 2001г

8. Инструкция по классификации запасов, ГКЗ КР. - Бишкек, 1995.

9. Кимельман С. Горная и ценовая рента в современной российской экономике // Вопросы экономики. – 2010. – № 7. – c. 52-64. – doi: 10.32609/0042-8736-2010-7-52-64.

10. Курманалиев К.З. Обзор, анализ эмпирического опыта горного проекта золоторудного месторождения Кумтор. Analitika.akipress.org. [Электронный ресурс]. URL: https://analitika.akipress.org/news:5660/rus (дата обращения: 18.08.2022).

11. Сушон А.Р. Организация и экономика геологоразведочных работ за рубежом. - М.: Недра, 1979. – 173 c.

12. Цхададзе Н.В., Иоселиани А.Д. Земельно-рентные отношения: от классиков до современности // Вестник Московского университета МВД России. – 2019. – № 2. – c. 219-226. – doi: 10.24411/2073-0454-2019-10107.

13. Шаталов С.Д., Пинская М.Р., Прокаев В.А., Цаган-Манджиева К.Н. Концепция рентного налогообложения добычи и извлечения твердых полезных ископаемых // Финансовый журнал. – 2023. – № 3. – c. 9-24. – doi: 10.31107/2075-1990-2023-3-9-24.

14. Audretsch D.B., Guenther Ch. SME research: SMEs’ internationalization and collaborative innovation as two central topics in the field // Journal of Business Economics. – 2023. – № 6-7. – p. 1213-1229. – doi: 10.1007/s11573-023-01152-w.

15. Auty R.M.,Furlonge H.I. The Rent Curse: Natural Resources, Policy Choice, and Economic Development // Economic Geography. – 2019. – № 5. – p. 519-520. – doi: 10.1080/00130095.2019.1663165.

16. Capen E.C. Property Evaluation - A Return to First Principles // The Society of Petroleum Engineers Hydrocarbon Economics and Evaluation Symposium-2001. Dallas, TX, USA, 2001. – p. 3.

17. Cong Zhang, Wei Teng Natural resources led financing of investment: A prospect of China’s provincial data // Resources Policy. – 2023. – p. 104164. – doi: 10.1016/j.resourpol.2023.104164.

18. Code and Guidelines for Technical Assessment and/or Valuation of Mineral and Petroleum Assets and Mineral and Petroleum Securities for Independent Expert Reports (VALMIN Code). The AusIMM, Carlton, Vic., Australia. - 1998. - 23 p

19. Draft Standards and Guidelines for Valuation of Mineral Properties. Special Committee of the Canadian Institute of Mining, Metallurgy and Petroleum Special on Valuation of Mineral Properties. Toronto, Canada. - 2002. - 27 p

20. Goulevitch J., Eupene G.S. Geoscience Rating for Valuation of Exploration Properties - Applicability of the Kilburn Method in Australia and Examples of its Use // Proceedings of VALMIN’94. Carlton, Australia, 1994. – p. 175-189.

21. Kurmanaliev K.Z., Jelisejevs A., Korobovsky N.V., Alekseeva O. Сollisions of subsoil ownership in a transitional economy by the example of modern Kyrgyzstan // Eurasian Mining. – 2023. – № 2. – p. 51-55. – doi: 10.17580/em.2023.02.11.

22. Lawrence M.J. The AusIMM’s VALMIN Code - Now an International Guide to Project Assessment and Valuation Best Practice // The Codes Forum Proceedings. Sydney, Australia, 2000. – p. 1-6.

23. Lawrence M.J., Dewar G.L. Mineral Property Valuation, or What Number Did You Have in Mind? // Proceedings PACRIM’99: Congress. Melbourne, Australia, 1999. – p. 13-27.

24. National Instrument (NI) 43-101. Mrmr.cim.org. [Электронный ресурс]. URL: https://mrmr.cim.org/media/1017/national-instrument-43-101.pdf.

25. Roscoe William E. Valuation of Non-Producing Mineral Properties // Mineral Valuation Section of ASA/CICBV: 5th Joint Advanced Business Valuation Conference. Orlando, FL, USA, 2002.

26. Transparency International. Противоречивое законодательство (охрана недр). - 2018г. - Стр.2

27. Deng W., Akram R., Mirza N. Economic performance and natural resources: Evaluating the role of economic risk // Resources Policy. – 2022. – p. 102840. – doi: 10.1016/j.resourpol.2022.102840.

Страница обновлена: 31.07.2026 в 13:25:34

Download PDF | Downloads: 33

Evaluation and value of mining rent for the Kumtor mining project in the Kyrgyz Republic

Pazylov T.S., , Rakhmatov S.N., Erkin uulu M., Kurmanaliev K.Z.Journal paper

Journal of Central Asia Economy

Volume 9, Number 1 (January-March 2025)

Abstract:

A critical analysis of the cost evaluation of the implementation of the Kumtor project for the period 1996-2020 was carried out. The formal application of assessment tools and insurance coefficients significantly distorted the indicators of design and actual data on reserves (reserves), resources of the field.

The practice of mining peace and its application in the Kyrgyz Republic leads to the dominance of the role of investment capital in the development of a deposit, against the value of resources for the owner. The ratio of the investor's cash flows to taxes in different periods was from 1.1 to 3.5 times, on average it was more than 2.5 times. Project and actual net cash flow indicators with conservative application of insurance coefficients were underestimated by 20 to 160% compared to the reference period.

Discrepancies between the fact and the assessment are the basis for review and development of legal, economic, mining and geological norms for assessing the value of a resource for the owner and investment capital.

Keywords: geological and economic evaluation by revenue (cost) method, income, expenses, net cash flows, tax, estimated and actual economic indicators' discrepancies, understatement

JEL-classification: L51, L52, O25

References:

Instructions on the classification of reserves, GKZ KR (1995). Bishkek.

Audretsch D.B., Guenther Ch. (2023). SME research: SMEs’ internationalization and collaborative innovation as two central topics in the field Journal of Business Economics. 93 (6-7). 1213-1229. doi: 10.1007/s11573-023-01152-w.

Auty R.M.,Furlonge H.I. (2019). The Rent Curse: Natural Resources, Policy Choice, and Economic Development Economic Geography. 95 (5). 519-520. doi: 10.1080/00130095.2019.1663165.

Bloshenko T.A. (2020). Taxation of organizations in the extraction and complex processing of mineral raw materials: theory and practice Moscow: KURS.

Capen E.C. (2001). Property Evaluation - A Return to First Principles The Society of Petroleum Engineers Hydrocarbon Economics and Evaluation Symposium-2001. 3.

Cong Zhang, Wei Teng (2023). Natural resources led financing of investment: A prospect of China’s provincial data Resources Policy. 86 104164. doi: 10.1016/j.resourpol.2023.104164.

Deng W., Akram R., Mirza N. (2022). Economic performance and natural resources: Evaluating the role of economic risk Resources Policy. 78 102840. doi: 10.1016/j.resourpol.2022.102840.

Dergachev A.L., Khill Dzh., Kazachenko L.D. (2000). Financial and economic assessment of mineral deposits M.: MGU.

Dergachev A.L., Shvets S.M. (2017). Economics of subsurface use. Assessment of investment efficiency Moscow: Izdatelstvo Yurayt.

Goldman E.L., Goldman E.L., Nazarova Z.M. (2000). Economics of exploration work M.: Ruda i metally.

Goulevitch J., Eupene G.S. (1994). Geoscience Rating for Valuation of Exploration Properties - Applicability of the Kilburn Method in Australia and Examples of its Use Proceedings of VALMIN’94. 175-189.

Kimelman S. (2010). Mining and price rent in the modern Russian economy. Voprosy Ekonomiki. (7). 52-64. doi: 10.32609/0042-8736-2010-7-52-64.

Kurmanaliev K.Z., Jelisejevs A., Korobovsky N.V., Alekseeva O. (2023). Sollisions of subsoil ownership in a transitional economy by the example of modern Kyrgyzstan Eurasian Mining. (2). 51-55. doi: 10.17580/em.2023.02.11.

Lawrence M.J. (2000). The AusIMM’s VALMIN Code - Now an International Guide to Project Assessment and Valuation Best Practice The Codes Forum Proceedings. 1-6.

Lawrence M.J., Dewar G.L. (1999). Mineral Property Valuation, or What Number Did You Have in Mind? Proceedings PACRIM’99. 13-27.

Mikhaylov B.K., Petrov O.V., Kimelman S.A., Ledovskikh A.A., Bavlov V.N., Vorobev Yu.Yu., Nezhenskiy N.A., Shatov V.V., Aksenov E.M., Senatorov P.P., Tatarkin A.I., Shelomentsev A.G., Shelomentsev A.G. (2008). The wealth of the bowels of Russia. Mineral resource and cost analysis Saint Petersburg: Vserossiyskiy nauchno-issledovatelskiy geologicheskiy institut im. A.P. Karpinskogo.

National Instrument (NI) 43-101Mrmr.cim.org. Retrieved from https://mrmr.cim.org/media/1017/national-instrument-43-101.pdf

Roscoe William E. (2002). Valuation of Non-Producing Mineral Properties Mineral Valuation Section of ASA/CICBV.

Shatalov S.D., Pinskaya M.R., Prokaev V.A., Tsagan-Mandzhieva K.N. (2023). The rent taxation concept for solid minerals extraction and recovery. The Journal of Finance. 15 (3). 9-24. doi: 10.31107/2075-1990-2023-3-9-24.

Sushon A.R. (1979). Organization and economics of geological exploration abroad M.: Nedra.

Tskhadadze N.V., Ioseliani A.D. (2019). Land and rental relations: from classics to modernity. Vestnik Moskovskogo universiteta MVD Rossii. (2). 219-226. doi: 10.24411/2073-0454-2019-10107.