Горная рента для регулирования и управления разработки бедных и сложных руд: элементы, структура, распределение

Пазылов Т.Ш.1![]() , Рахматов С.Н.2

, Рахматов С.Н.2![]() , Эркин улуу Максатбек3

, Эркин улуу Максатбек3![]() , Курманалиев К.З.4

, Курманалиев К.З.4![]()

1 ООО «ТИМайнинг», ,

2 Альянс Алтын, ,

3 Кыргызский национальный университет им. Жусупа Баласагына, ,

4 ООО «Геолэкспертпроект», ,

Скачать PDF | Загрузок: 32

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82747744

Аннотация:

Горная отрасль Кыргызской Республики находится в сфере стоимостной оценки доходным, затратным методами на капитал, но не ценности ресурсов недр. Нормативная и методическая база правовой системы горной отрасли Кыргызской Республики полностью замыкается в этом экономическом институте, который рассматривает разработку ресурсов недр только с точки зрения работы капитала без влияния ценности ресурса, соответственно, собственности страны. В статье рассмотрены вопросы правового, экономического и горно-геологического влияния категории горная рента на основе эмпирического опыта золоторудного проект Кумтор и соответствующих показателей 6 золоторудных месторождений, выделены предпосылки и структура абсолютной, дифференциальной горной ренты I и II рода.

Ключевые слова: горная рента, абсолютная, дифференциальная, доход, затраты, нормированная прибыль, элементы и структура горной ренты

JEL-классификация: L70, L72, O13, P28

Введение.

Актуальность темы определяется необходимостью активизации горного сектора Кыргазской Республики и увеличения инвестиционной привлекательности, роста объёмов инвестирования необходимо дальнейшее разрешение вопросов оценки и учета собственности. С одной стороны, это собственность на инвестиции и продуцированный капитал, с другой стороны, собственность на природные ресурсы (в частности, недра) и связанные с этим ожидания от природной ренты.

В общем виде природная рента возникает как добавочная прибыль на функционирующий капитал, в том числе разработка месторождения с разделением и выплатой части этой добавочной прибыли собственнику ресурса. Но выплата горной ренты может осуществляться только на основе существования в правовом режиме горной отрасли страны соответствующих обоснований и нормативных актов. Для Кыргызской Республики отмечается, что норм определения горной ренты, её расчётов и обоснований нет.

Общераспространенная в научно-технической литературе дефиниция горной ренты сводятся к следующим определениям [3,5,7,11,12,15]- Дифференциальная горная рента I и II, абсолютная рента у западного инвестиционного института абсолютная рента не выделяется, определяется как несуществующая [18].

Месторождения бедных руд в современной горной практике рассматриваются как не рентабельные к разработке. Современная экономическая наука не рассматривает экономические инструменты и механизмы возможности введения в эксплуатацию месторождения заблансовых руд.

Научная новизна и авторская гипотеза базируется на потенциальной возможности внедрения управленческой и экономической категории горной ренты как инструмент управления эксплуатации месторождений бедных руд для страны владельца.

Целью работы является определение категории горная рента, ее структуры, формирования и распределения для месторождений бедных руд.

Наличие в Кыргызстане эксплуатируемого на протяжении 23 лет горного проекта Кумтор предоставляет богатый эмпирический материал для исследования элементов горной ренты, капитала на инвестиции, распределения дохода, договорной базы, элементов и динамики изменения составляющих горной ренты по проекту.

Без законодательного внедрения концепции горной ренты, ее структуры, распределения, нормирования прибыли, всестороннего обоснования и аргументации, дополнительных гарантий на капитал монетизация и получение отдачи от ресурсов недр является неразрешимой и перманентно коллизионной сферой.

Методический подход исследований основан на методах оценки месторождения с позиции формирования горной ренты, нормированной прибыли на основе горно-геологических показателей ряда месторождений Кыргызстана, в том числе эмпирический опыт разработки месторождения Кумтор, 1996-2020 гг.

1. Горная рента и изъятие платежей.

В современных работах существуют разработки моделей, при которых дифференциальная рента определяется как «превышение фактической прибыли над нормальной» [2,15], где нормальная прибыль определяется как произведение стоимости капитальных вложений в основные фонды на нормативную рентабельность производства с применением коэффициентов эффективности финансов и коэффициентов по отрасли (экспертная оценка). Модели изъятия горной ренты с каждого месторождения разделяют горную ренту на доли собственника ресурса и инвестора с раздельным расчетом ренты I и II, которые составляют неразрывную взаимосвязанную пару [7]. Модель расчета горной ренты на основе эмпирических данных разработки месторождений на замыкающих (худших) месторождениях [4; 5].

Из приведенной выше дефиниции горной ренты основным выделяется дополнительная прибыль сверх нормальной прибыли при нормальной себестоимости производства, которая, дополнительная прибыль, является следствием природных (как природная и экономическая категории) свойств ресурсов недр.

Из подобной трактовки вытекает сущностный вопрос изъятия горной ренты через налогообложение и/или другие виды платежей (долевая) от разработки месторождения. Абсолютный и дифференциальный тип горной ренты определяется, соответственно, как доступный доход из разницы между продажами переработанного продукта недр и капитальными и эксплуатационными затратами. Формируется за счет ординарных и бедных по качеству и количеству запасов месторождений при их вовлечении в эксплуатацию в интересах общественного потребления. Второй тип горной ренты из перечисленных, определяется как дополнительный доход сверх абсолютной горной ренты - превосходство качественных и количественных показателей оруденения, технологичности и благоприятных условий физико-географических, геотехнических и других аспектов рудников, соответственно разделяемых на I и II род [15-20; 23].

Распределение горной ренты.

В Кыргызской Республике в настоящее время изъятие горной ренты из горных проектов осуществляется в виде налогообложения: роялти, бонус, платежи за лицензию, корпоративный налог на производство (от прибыли и с валового дохода для отрасли благородных металлов), налоги на труд (подоходный и социальные платежи), налог на землю и компенсация, конкурсные и аукционные платежи. Вторым, достаточно редким механизмом распределения горной ренты является долевое распределение прибыли.

Существующие в мировой горной практике другие виды и типы изъятия горной ренты, не применяются в Кыргызской Республике. До 2004 г. в практике, единичный случай, существовал концессионный платеж в рамках соглашения по проекту Кумтор. Концессионные тип договорного режима ожидаемо дискредитирован в Кыргызской Республике. Упоминаемый в Законе «О недрах» и отдельный Закон «О Соглашении о разделе продукции» не применялся в практике Кыргызстана.

В настоящее время в Кыргызской Республике из действующих с разной производительностью девяти рудников (золоторудные), кроме проекта Кумтор, остальные находятся в страновом налоговом режиме (таблица 1). Кроме представленной шкалы взимания налога, в 2019 г. в Налоговый кодекс введена дополнительная таблица с приращением указанного налога на 3-4%, на вывоз на переработку руд и концентратов золоторудных месторождений, в которые, в первую очередь, попадают комплексные, сложные по технологии переработки руды из-за отсутствия соответствующих технологий в Кыргызской Республике -Налоговый Кодекс Кыргызской Республики, № 3 от 18.01.2022 [8], таблица 1.

Таблица 1. Ставки налога с дохода золотодобывающих компаний, в % цены за унцию [8].

|

Цена $\oz

|

до 1300

|

с 1301 по 1400

|

с 1401 по 1500

|

с 1501 по 1600

|

с 1601 по 1700

|

с 1701 по 1800

|

с 1801 по 1900

|

с 1901 по 2000

|

с 2001 по 2100

|

с 2101 по 2200

|

с 2201 по 2300

|

с 2301 по 2004

|

с 2401 по 2500

|

с 2501 и выше

|

|

% от ВД

|

1

|

3

|

5

|

7

|

9

|

11

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

Из приведенного примера, видно, что для горной отрасли Кыргызской Республики интуитивно в корреляции с ростом цены на золото, создается система, не усредняющая налоговыми платежами каждый в отдельности горный проект и месторождение, а ориентированная на максимальное изъятие из дохода, ориентированного на единичные месторождения, которые могут быть отнесены к дифференциальной горной ренте I рода. При этом, созданной системой налогообложения полностью изымается добавочная прибыль по горной ренте II рода, что выводит относящиеся к этому типу месторождения из производственного оборота. В совокупности с месторождениями золота, которые могут генерировать только абсолютную горную ренту, в отрасли могут функционировать не более 10-12 золоторудных объектов из общего количества 70 месторождений [14].

Это не трудно установить из расчёта суммы налогов при цене 1800 дол/унция, равное 13% с дохода, 5% роялти, 2% социальный, всего до 20% от дохода. Включая другие виды платежей и вторичных налогов, налоговый режим для золоторудной отрасли более 20% от дохода, т.е. месторождения с валовой рентабельностью до 20% переходят в разряд забалансовых. Учитывая стоимостную оценку, при которой рудники с 30-40% по валовой рентабельности, при дисконтировании с коэффициентом 10%, так же переходят в разряд неперспективных.

2. Элементы горной ренты горного проекта Кумтор.

Геолого-экономические, промышленные и технологические показатели разработки месторождения Кумтор позволяют изучить эволюцию, структуру и признаки различных типов горной ренты: абсолютной и дифференциальной [8;13].

2.1. Абсолютная и дифференциальная рента II.

Первая геолого-экономическая оценка месторождения Кумтор для принятия решения о целесообразности разработки выполнена в 1990 г., институтом Гиналмаззолото, г. Москва на основе подсчитанных запасов по результатам детальной разведки, 1989 г., таблица 2. В таблице 5 приведены эксплуатационные запасы в экономически обоснованном первом контуре карьера. Результирующая рентабельность к основным фондам (капитальные затраты) составила 6%. Явный уровень весьма рискового горного проекта для реализации. В этой связи рассмотрение вопроса об эксплуатации месторождения было отложено на период после 2000 года. Сложные физико-географические условия, отдалённая местность без наличия транспортной и энергетической инфраструктуры, экономические показатели позволяют диагностировать объект в рамках абсолютной ренты - норма прибыли не превышает таковую для золоторудной отрасли СССР (до 15%).

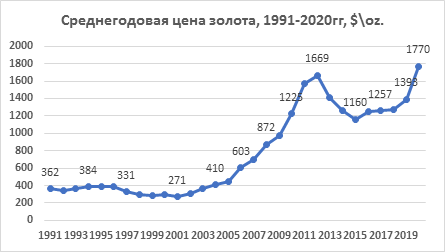

В 1992 г. суверенная экономика Кыргызской Республики актуализировала новое рассмотрение потенциала месторождения. Ряд ведущих золотодобывающих компаний, в том числе Comeco Corp., после собственной оценки предложили различные условия разработки месторождения. Уже в 1992 году анализ материалов геологоразведочных работ показал экономическую привлекательность проекта горных работ на месторождении, детализация оценки осуществлялась до 1995 г. Разница цен на золото за этот короткий период 1990-1992-1995гг. не изменилась, рис.1 и составила около 400 $\унция.

Из таблицы 2,3, оценки запасов руды, золота и среднего содержания в контуре карьера, отмечается сходимость альтернативных оценок, 1990 г. и 1995г. [8; 13].

Рис. 1. Динамика цены на золото за период 1970-2022 гг. (https://goldomania.ru/menu_003_002.html )

Таблица 2. Балансовые запасы и ресурсы Центрального участка месторождения Кумтор, 1989 г. [8]

|

Категория запасов

|

Руда, тыс. т

|

Содержание золота, г/т

|

Золото, т

|

Koz

|

|

В+С1

(карьер)

|

65174

|

4,4

|

284,8

|

9154,6

|

|

С2

(карьер)

|

9062

|

3,5

|

31,7

|

1019,0

|

|

Всего карьер

|

74236

|

4,2

|

316,6

|

10176,8

|

|

С2

(подземка)

|

45026

|

4,4

|

199,5

|

6412,7

|

|

Р1

(подземка)

|

43353

|

4,6

|

200,6

|

6448,1

|

|

Всего подземка

|

88379

|

4,5

|

400,3

|

12867,2

|

|

Итого:

|

162614

|

4,4

|

716,9

|

23044,0

|

Таблица 3. Сравнительные данные геолого-экономической оценки запасов (резервов) и ресурсов (эксплуатационная руда, таблица авторов).

|

Показатели

|

Руда, т*1000

|

Содержание золота, г/т

|

Количество золота, унц. *1000

|

Уровень валовой рентабельности

|

|

KW,

1995

|

76600

|

3,70

|

9113,2

|

IRR

25%

|

|

Гиналмаззолото,

1990

|

74851

|

3,93

|

9455,2

|

6%

к основным фондам

|

|

Добыча

на 2010 г.

|

74768

|

4,11

|

9871,4

|

39%

|

Проектная, в пересчёте на валовую рентабельность по оценке дохода, затрат на период 1995-2003 гг., оценка составила более 50%, рис. 2. В стоимостной оценке по IRR8% показатель внутренней нормы прибыли был определён в 25% при окупаемости 4,3 года [8].

Разница приведённых показателей валовой и приведенной по двум оценкам при равенстве цены золота - показатель двух позиций и аспектов:

- Первый, народнохозяйственная система СССР при централизованном планировании и, в целом, затратный метод стоимостной оценки на существующие технологические возможности принят с оценкой 6% валовой рентабельности.

- Во втором случае (KW-Kilborn Western) западный тип стоимостной оценки, с применением существующих опережающих технологических возможностей западного типа над доступных в СССР, определил внутреннюю норму рентабельности более чем в 25%.

Для первой оценки тип горной ренты не может быть определен кроме как абсолютная рента ординарного объекта в сложных физико-географических условиях. Для второй оценки, ярко выражена дифференциальная рента II, генерирования повышенных денежных потоков и прибыли за счет технологических возможностей и производительности доступной инвестиционному институту на 1992 год.

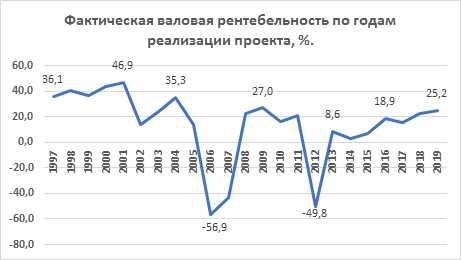

Диаграмма (рис.2) контрастно иллюстрирует рентные параметры месторождения, где устойчивая валовая рентабельность для первоначальной оценки на период 1996-2004 гг. превышает 30% уровень.

Структура дифференцированной горной ренты месторождения Кумтор определялась первоначальными капитальными затратами строительства рудника в 250 млн. $, возросшие до 452 млн. $ в стадию развития работ. Концессионным платежом в 4$ за унцию золота, действующим налоговым режимом (в пересчете до 8% от валового дохода до 2009 г.) с налоговыми каникулами на пять лет. И, главное, распределением прибыли от долевого участия в совместном предприятии в 2/3 для собственника ресурса и 1/3 для инвестиций на капитал.

Рис.2. Фактическая валовая прибыль инвестора, месторождение Кумтор (диаграмма авторов).

Нереализованная модель раздела горной ренты по проекту Кумтор. В связи с реструктуризацией проекта в 2004 г. в акционерную публичную (биржа Торонто) компанию с пакетом акций Кыргызской Республики в 33% действующий налоговый режим страны в значительной степени снизил ожидаемые параметры распределения горной ренты.

Дифференцированная рента I.

Месторождение Кумтор может подходить под один из критериев для дифференциальной ренты I - крупнотоннажное месторождение с первоначальными ресурсами в 716,9 тонн золота (таблица 1), расширенное до 934,1т в настоящее время (таблица 3). Низкие содержания золота в этом случае не определяют возможность получения дополнительной сверхнормативной прибыли (норма не определена, по аналогии с СССР рассматриваем в 6% с оценкой 9455,2унций, таблица 3.). Для крупнотоннажного месторождения, каковым является Кумтор, весьма немаловажную роль играет долгосрочный горизонт планирования, с которым связан эффект высокой оборачиваемости капитала, что формируется устойчивой системой с продажами продукта 10–12 раз в год, и фактической, практически полной окупаемостью текущих капитальных и эксплуатационных затрат за срок оборачиваемости. В этой связи срок окупаемости в значительной степени изменяет геолого-экономическую оценку объекта. Вполне возможными становятся некоторые изменения кондиций для оценки параметров и контуров запасов при подобной эксплуатации рудника, в первую очередь, минимально-промышленное содержание (возможно до содержаний в отвальных хвостах), не значительно бортовое содержание для контуров запасов и др., табл. 4.

Таблица 4. – Оценки перспектив ресурсов месторождения Кумтор [8].

|

Руда, т*1000

|

Содержание золота, г/т

|

Количество золота, Коz

|

Примечания

|

|

279733

|

3,34

|

30034

|

Фактическая

добыча и оценка месторождения на перспективу (до 2042 г.), запасы и

прогнозные ресурсы.

|

Для примера эволюции абсолютной и дифференциальной ренты можно указать и месторождения Джеруй, Талдыбулак Левобережный, где внутренняя норма прибыли превышает 21% при дисконтировании 10-15% и сроком окупаемости капитала в 5-6 лет. Эксплуатация месторождений началась после 2017 г. при достижении цены на золото 1250 $ за унцию и 1800$ на время принятие решения (2012 г.).

Становится очевидным, что высокие премии за риск - цена золота в весьма значительной мере определяют рентные доходы, что, соответственно, является основным движителем эволюции золоторудных месторождений от абсолютной до дифференциальной горной ренты II-I (последнее за счёт значительных запасов). Вероятная граница для эволюции сверхнормативной прибыли от содержания свыше 4-6 г/т в корреляции с запасами свыше 3 млн. Унций (для месторождения Кумтор, соответственно, в диапазоне 3-4 г/т, но запасами более 20 млн. унций).

Для горного проекта Кумтор три типа горной ренты смешались в результате смещения налогов (от 8% до 18% от валового дохода), но особенно значительное влияние оказало долевое распределение собственности и ожидаемого распределения прибыли, которые до 2004 г. составляли 67% в пользу Кыргызской Республики, выплаты не производились. В период 2009-2020 гг., долевая собственность была трансформирована в акции публичной компании. В этот период пакет акций Кыргызской Республики изменялся от 33% на момент создания компвнни, 16% после продажи части акций при выходе на биржу (за 80 млн. $), новым наращиванием акций до 33% в 2009 г. Стоимость пакета акций Кыргызской Республики достигала 1,5 млрд. $, выплаты дивидендов составили 103,2 млн. $. Никаких операций с акциями не проводилось, в связи с чем отмечается выпадение горной ренты от 640 до 1500 млн. $, выплаты за долевую собственность в период после 2004 г. составили 183,2 млн. $ и 4% налог на воспроизводство базы проекта Кумтор, всего 296,4 млн. $ не производилось. Таким образом, выпадение договорной части горной ренты после 2004 г. составило до 1133,6 млн. $. Общая оценка выплаченной (налоги) и потерянной суммы горной ренты может составлять 2513,4 млн. $.

3. Структура горной ренты горного проекта Кумтор.

Как отмечено выше, горная рента абсолютная примерно соответствует нормативной прибыли с изъятием корпоративных и специальных (роялти, бонус) налогов [26]. Дифференциальная рента двух родов, генерирование сверхнормативных прибылей, при которой рента II, кратко технологическая, относится к дополнительным капиталам для эффективной геотехнологии и технологии рудоподготовки и извлечения. Только дифференциальная горная рента, генерируемая благоприятными природными и инфраструктурными условиями, может изыматься собственником недр. Выделены причины эволюции и изменения условий генерации дополнительных прибылей - рост содержаний золота, увеличение запасов, рост цены на продукт, новые внедрения и инновации, увеличение производительности труда, управленческие и организационные оптимизации. Если рост цены и увеличение запасов и других параметров оруденения не зависит от капитала, то технологии и производительность, и соответствующая добавочная прибыль полностью принадлежат капиталу. В этой связи необходимо изучать и выделять факторы роста проекта для изъятия ренты. В противном случае, любые акты, затрагивающие работу капитала, безусловно приведут к выводу капитала из оборота.

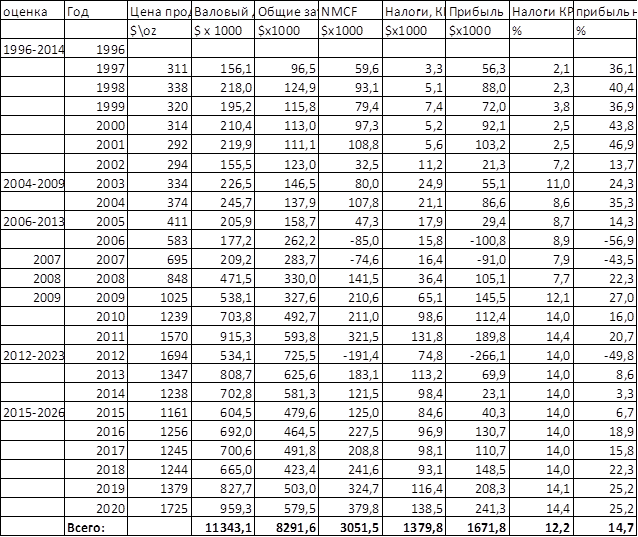

Для проекта Кумтор отмеченная выше сверхнормативная прибыль в результате эволюционирования формы горной ренты только первоначальные соглашения 1992 г. создавали приемлемую модель: упомянутый налоговый режим в 8% в исчислении от валового дохода и 2/3 прибыли. В 2004 г. при сохранении общего налогового режима долевая собственность преобразована в современные инвестиционные инструменты - высоколиквидные акции биржи Торонто, но минимизацией дивидендных выплат на акцию, 0,04–0,07 канадских доллара на акцию, эпизодически всего около 100млн.дол за период 2004-2020 гг. В 2009 г. налоговый режим был преобразован в особый, 14% бюджетные (государственный и местный- Фонд Иссык Кульской области) и 4% за наращивание минерально-сырьевой базы (не реализован). Кроме того, пакет акций был увеличен до 77,4 млн. акций [26]. В последующем в 2019 г платежи в бюджет были увеличены на 0,4% от валового дохода. Анализ движения горной ренты можно представить в вид обобщённой таблицы 5.

По налоговым отчислениям по горному проекту до периода 2009 г. можно констатировать размеры абсолютной горной ренты сокращены налоговыми каникулами 1997-2002 гг. Дополнительные отчисления на долевое участие Кыргызской Республики в проекте в 2/3 от прибыли не выплачивались.

Налоговый режим в период 2009–2020 гг. образован как специальный, повышенный с валового дохода в связи ростом цены [24,26]. Характеризуется как изъятие абсолютной, дифференциальной ренты I. Выплаты и выпадения горной ренты за долевое участие в проекте, составляют около 2,2% от прибыли и настоящими расчетами не учитываются.

Фактическое распределение чистых денежных потоков от горного проекта, таблица 5, сложилось: налоги КР 12,2% от валового дохода и прибыль на капитал 26,9%.

Таблица 5. Движение доходов, затрат, чистых денежных потоков проекта, горной ренты (налоги) и премий за капитал, составлено авторами.

В целом, рассматривая только прямые выплаты налогового режима и прибыль компании на капитал, определяется рост, связанный, во-первых, с наращиванием ресурсов горного проекта, во-вторых, значительный роста цены золота. С точки зрения концепции горной ренты, оба этих фактора формируют ренту I рода. Для чего необходимо рассмотреть норму прибыли на капитал за выемку и переработку ресурса, в том числе капитальные, эксплуатационные затраты и сверхнормативную прибыль (таблица 6.), гипотетический вариант, не имеющий основания в законодательстве Кыргызской Республики на нормативную прибыль. В этой связи сделаны два допущения, нормирование прибыли в 10, 20% и 30% по аналогии с первым соглашением и долевым участием, на капитал разработки- экстраполяция прибыли проекта Кумтор.

Таблица 6. Оценка горной ренты при градации нормирования прибыли 10%,20% и 30% (таблица авторов)

|

период

|

нормированая прибыль на

капитал, градация в %

|

Абсолютная и

дифференцированная I рента, при нормированной

прибыли в %

| ||||

|

10%

|

20%

|

30%

|

10%

|

20%

|

30%

| |

|

Всего за 1997-2020гг

|

443,13

|

886,26

|

1329,40

|

3988,19

|

3545,06

|

3101,92

|

При подобном нормировании капитала валовая рентабельность для собственника изменяется, соответственно процентам нормирования, от 27 до 35%, а премия на капитал от 3,9 до 11,7% от валового дохода.

Оценка эмпирических данных проекта расщеплении оценки рент-абсолютной и дифференцированной I и II без нормирования прибыли на капитал приведены в таблице 7.

Таблица 7. Оценка распределения горной ренты по горному проекту Кумтор (таблица авторов).

|

год

|

Рента абсолютная, 6%, млн.$

|

Рента II, 29%, млн.$

|

Рента I,

млн.$ |

|

Всего, за

1997-2020гг

|

265,88

|

1285,1

|

2880,36

|

|

%

|

6,00

|

29,0

|

65,0

|

Фактически с изменением договорного режима сервисного типа без риска на этот же тип, но с риском, изменило соотношение увеличение распределения горной ренты на капитал в 2,2 раза, и снизило ренту на природные ресурсы (дифференциальную I) в 1,47 раза.

Необходимо заметить, что долевая собственность при нормировании прибыли на капитал и изъятии горной ренты требует отдельного рассмотрения.

Данные из таблицы 7 - показатель гипотетической возможности создания системы в правовом режиме горной отрасли Кыргызской Республики на основе обоснования и внедрения категории «Горная рента» и нормирование прибыли на основе оценки абсолютной, дифференциальной ренты I и II. При этом необходимо учитывать, что рента II рода должна оцениваться, рассчитываться и внедряться с особой тщательностью, так как она распределяется на капитал за технологические и инновационные внедрения и дополнительные капитальные затраты. Расчеты этого типа ренты для месторождения Кумтор может составлять как разница между сходными по параметрам запасов, цены золота оценки месторождения ГинАлмазЗолото 1990г с валовой рентабельностью проекта 6% и оценкой 1992-1995г инвестиционного института с валовой рентабельностью более 30%, или оценивается дополнительная прибыль в 24% - создается дифференциальная рента II рода.

Оценка и исчисление (оценка по валовой рентабельности) горной ренты.

Необходимость применения механизма исчисления и распределения горной ренты от ценности месторождений находится проблема недропользования в КР, замкнутой на перманентном изменении налоговых ставок от валового дохода с ростом ценности полезного ископаемого. Замкнутый круг, при котором не учитывается ни стоимость капитала, ни ценность ресурса, с одной стороны делается попытка изъятия дополнительного дохода «на сверхприбыль» от конъектуры рынка, с другой стороны все большая доля месторождений выводятся за пределы рентабельности и возможности вовлечения в эксплуатацию, экономический эффект недропользования для страны снижается. Одновременно налоговый режим жестко закрепляет распределение дохода на собственность и инвестиции, не учитывает природные свойства месторождений и при росте ставок налогов выводит из инвестиционного оборота все большее число объектов, но и одновременно для проектов с высокой природной степенью ценности предоставляет дополнительные преференции, не обоснованные на капитал.

Необходимость смены парадигмы управления и регулирования горной отраслью обуславливается необходимостью максимально возможного включения в хозяйственный оборот горных проектов для развития экономики страны. В частности, только приведенные в таблице 2 месторождений 1-7, только месторождение Джамгыр-6 со богатыми рудами- содержание 9,9г/т, находится в эксплуатации. В целом ресурсы по приведенному ряду месторождений оцениваются усредненно- потенциальной прибыли без учета налогообложения в 10,8млрд. долларов; 9,1 млрд. долларов потребности инвестиций и отрицательными показателями совокупной горной ренты в 1, 8млрд.долларов. Оценка по аналогии 70 разведанных и разведуемых месторождений золота дополнительном обладают потенциалом в практически в 10 раз выше приведенных экономических показателей.

При этом из таблицы 13, следует, что дифференциальная рента II, на технологические инновации инвестиционного капитала дополнительно составляет для приведенных месторождений по дополнительной совокупной горной ренте 2,16 млрд. Долларов и 36млрд.долларов для 70 золоторудных месторождений. Расчеты произведены с учетом градации нормирования прибыли в 10%,20%,30% по методике применённой при оценке нормы прибыли и горной ренты месторождения Кумтор.

Для приведенных месторождений выполнены постатейные расчеты затрат по подходящим геотехнологиям(карьерные и подземные методы), первый вариант – фактический с существующим налоговым режимом, второй вариант без учета налогов- существующая оценка ценности и третий вариант- использован апробированный для месторождений графы 1,6,7 исследования сенсорной сортировки руды на основе разделения руды и породы по атомарной плотности кусков(3-10см), с применением усредненных параметров для остальных месторождений на основе сходства минералого-вещественного состава руды, структуры. Третий вариант приводится только как один из методов технологической инновации из возможного большого ряда подобных исследований и выделен в расчетах как дополнительная прибыль на дифференциальную ренту II рода распределяемую инвестору в полном объеме.

Отмечается, что даже для месторождений с убогими и сложными рудами (графы 3,4), таблица 2 это технологическое новшество в значительной мере изменяет экономические параметры горных проектов. Второе допущение выполнено для месторождения Акташ по двум контурам оруденения, оптимальный и расширенный. Первый из перечисленных сокращает ценность месторождения практически в два раза по извлекаемым запасам золота. Применение оценки на основе технологических инноваций, позволяет увеличить ценность месторождения для собственника и инвестора.

Проблематикой и предложениями определяются следующие пункты.

* Налоговый режим, в КР применяется прогрессивная ставка цены золота и от валового дохода в совокупности с роялти такой подход в оценка выводится как затраты вне влияния уровня прибыли горной проекта. Подобный подход практикуется и для ряда других отраслей рудных полезных ископаемых- олово, медь, сурьма, ртуть, вольфрам;

* Уравнивание корпоративного налога с валового дохода, выводит за пределы рентабельности большой ряд месторождений золота и других рудных полезных ископаемых;

* преобладание бедных и убогих руд как золота и цветных, редких металлов;

* оценка запасов к разработке ведет к избирательности оконтуривания руды и выводу значительной части запасов в забалансовые, даже при весьма высокой цене продукта;

* при принятом институте стоимостной оценке с дисконтированием капитала, принятых в КР 10 до 15%, особенно на долгосрочную перспективу, стоимость капитала и внутренняя доходность стремятся к нулю;

* отсутствуют институты регулирования горных проектов и экономики с мотивацией пользователей недр на исследование и внедрение инновационных технологий горных работ и переработки для увеличения рентабельности;

* существующий налоговый режим не отражает ценность месторождения для собственника ресурса и работы капитала;

* как показывает история с разработкой месторождения Кумтор, высокие доходы в пользу инвестора, является перманентной коллизионной проблемой и ведет стихийному увеличению налогового и платежного бремени на проект и рискам экспроприации;

1. Моделирование инструментов и механизмов взимания ренты (налоговый режим, ставки и новые платежи - социальные, долевая собственность в компании, акции публичной компании и т.д.), их комбинации и разрозненные показатели указывает на «ручной» и «слепой» методы поиска унификации, даже для полезных ископаемых одной отраслевой группы - золото.

2. Предложена модель оценки и исчисления горной ренты по типам: абсолютная, дифференцированная I и II. Для месторождений бедных руд, средних и крупных по ресурсам, аналогов по параметрам оруденения, таблица 8.

3. Распределение горной ренты по типам для приведенных месторождений, в абсолютном и относительном выражении с положительными и отрицательными знаками, приведены в таблице 9.

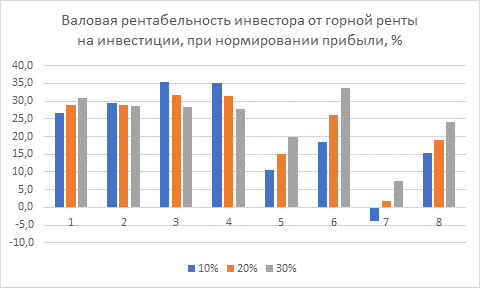

Таблица 8. Расчеты нормируемой прибыли на инвестиционный капитал при градации 10,20,30% от прибыли (данные таблицы авторские).

|

Наименование

показателей |

Един.

Измер. |

Акташ

|

Акташ

|

Андаш

|

Талдыбулак

|

Чаарат

|

Джамгыр

|

Ширальджин

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

| ||

|

II.

Оценка валовой рентабельности без учета налогового режима

| ||||||||

|

Доход

|

млн.$

|

208,09

|

290,26

|

2107,96

|

2065,60

|

4825,69

|

1158,05

|

385,01

|

|

Затраты

|

млн.$

|

159,26

|

305,95

|

2903,04

|

2834,02

|

2530,46

|

284,18

|

209,78

|

|

Прибыль

|

млн.$

|

48,83

|

-15,69

|

-795,08

|

-768,42

|

2295,23

|

873,87

|

175,22

|

|

Валовая рентабельность

|

%

|

30,66

|

-5,13

|

-37,72

|

-37,20

|

47,56

|

75,46

|

45,51

|

|

нормируемая прибыль на капитал в млн.

при норме прибыли

|

10%

|

4,88

|

-1,57

|

-79,51

|

-76,84

|

229,52

|

87,39

|

17,52

|

|

|

20%

|

9,77

|

-3,14

|

-159,02

|

-153,68

|

459,05

|

174,77

|

35,04

|

|

|

30%

|

14,65

|

-4,71

|

-238,53

|

-230,53

|

688,57

|

262,16

|

52,57

|

|

дифференциальная рента I

|

90%

|

43,95

|

-14,12

|

-715,58

|

-691,58

|

2065,71

|

786,48

|

157,70

|

|

|

80%

|

39,06

|

-12,55

|

-636,07

|

-614,74

|

1836,19

|

699,10

|

140,18

|

|

|

70%

|

34,18

|

-10,99

|

-556,56

|

-537,90

|

1606,66

|

611,71

|

122,66

|

|

III. Оценка горной ренты по

валовой рентабельности при достижении сортировки руд до 40%

| ||||||||

|

Доход

|

млн.$

|

225,13

|

319,01

|

2288,87

|

2065,60

|

4825,69

|

1146,47

|

311,86

|

|

Затраты

|

млн.$

|

121,27

|

239,06

|

2195,87

|

2031,64

|

2256,13

|

147,30

|

166,32

|

|

Прибыль

|

млн.$

|

103,86

|

79,96

|

93,00

|

33,95

|

2569,56

|

999,17

|

145,54

|

|

Валовая рентабельность

|

%

|

46,13

|

25,06

|

4,06

|

1,64

|

53,25

|

87,15

|

46,67

|

|

Оценка дифференциальной ренты II

|

млн.$

|

55,0

|

95,7

|

888,1

|

802,4

|

274,3

|

125,3

|

-29,7

|

|

Премия на капитал с нормируемой прибылью

|

10%

|

59,91

|

94,08

|

808,57

|

725,53

|

503,85

|

212,69

|

-12,17

|

|

Норма прибыли

|

20%

|

64,79

|

92,51

|

729,06

|

648,69

|

733,38

|

300,07

|

5,36

|

|

Норма

прибыли

|

30%

|

69,68

|

90,94

|

649,55

|

571,85

|

962,90

|

387,46

|

22,88

|

|

Горная рента собственника I при

Норме прибыли 10% |

млн.$

|

43,9

|

-14,1

|

-715,6

|

-691,6

|

2065,7

|

786,5

|

157,7

|

|

При 20%

|

млн.$

|

39,1

|

-12,6

|

-636,1

|

-614,7

|

1836,2

|

699,1

|

140,2

|

|

При 30%

|

млн.$

|

34,18

|

-10,99

|

-556,56

|

-537,90

|

1606,66

|

611,71

|

122,66

|

|

наименование показателей

|

ед.изм

|

Акташ

|

Акташ

|

Андаш

|

Талдыбулак

|

Чаарат

|

Джамгыр

|

Ширальджин

|

Кумтор

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

средние содержания золота

|

г\т

|

1,9

|

1,5

|

1,0

|

1,1

|

2,9

|

9,2

|

3,3

|

3,6

|

|

Валовая рентабельность собственика от дохода

|

10%

|

19,5

|

-4,4

|

-31,3

|

-33,5

|

42,8

|

68,6

|

50,6

|

23,8

|

|

20%

|

17,4

|

-3,9

|

-27,8

|

-29,8

|

38,1

|

61,0

|

44,9

|

19,9

| |

|

30%

|

15,2

|

-3,4

|

-24,3

|

-26,0

|

33,3

|

53,4

|

39,3

|

14,8

| |

|

валовая рентабель-ность инвестора от дохода

|

10%

|

26,6

|

29,5

|

35,3

|

35,1

|

10,4

|

18,6

|

-3,9

|

15,2

|

|

20%

|

28,8

|

29,0

|

31,9

|

31,4

|

15,2

|

26,2

|

1,7

|

19,1

| |

|

30%

|

31,0

|

28,5

|

28,4

|

27,7

|

20,0

|

33,8

|

7,3

|

24,2

|

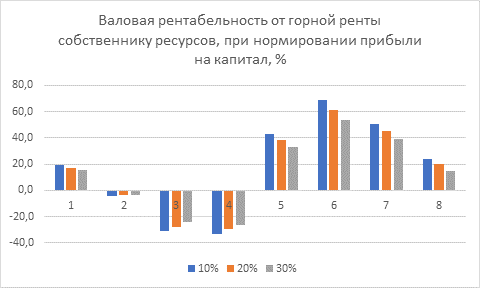

Рис. 3. Валовая рентабельность по горной ренте для КР, при нормировании капитала. Столбцы соответствуют номерам месторождений табл. 8

Рис. 4. валовая рентабельность от горной ренты для инвестора, при нормировании капитала. Столбцы соответствуют номерам месторождений табл. 8, 9.

4. Оценка изменений параметров и видов изымания ренты по проекту Кумтор указывают на коррелируемость этих изменений, во-первых, с ростом цен на сырьевые ресурсы, во-вторых, отсутствием механизма стоимостной оценки ресурса, в-третьих, с ростом минерально-сырьевой базы месторождения.

5. Эмпирический опыт и гипотетической распределение ренты по проекту Кумтор при нормировании прибыли по градации 10,20,30%(последнее опирается на первоначальный договор 1992-1995гг нормирование прибыли в 33% как долевая собственность горного проекта для инвестиционной стороны, на условиях разделения рисков). Как 6% абсолютная рента по валовой рентабельности оценки проекта оценка 1990г(ГинАлмазЗолото), фактическая рентабельность первичной оценки 35%, следовательно, дифференциальная рента II может исчисляться как разница в 29%. И превышение от исчисленной ренты свыше абсолютной и премии за капитал инвестору может гипотетически оцениваться как дифференциальная рента I для собственника. Расчетные фактические данные при нормировании прибыли на капитал в 33% составили 12,2% и 26,9%, предлагаемые проектные при этой же норме нормирования 14,8 и 24,2%, что в целом указывает на сопоставимость предлагаемого режима оценки и распределения горной ренты и нормирования капитала.

6. В условиях, сложившихся по проекту Кумтор со 100% долевой собственностью КР на горный проект и капитал, нормирование прибыли может находиться в диапазоне первых единиц процентов, достаточных для воспроизводства операционного капитала и капитала поддержания и развития компании. Фактические условия управления проектом является сервисное договорное с риском.

7. Нормирование прибыли для инвестиционного капитала может осуществляться на основе сервисных договоров с риском или без риска, на основе расчетных и договорных параметров нормирования прибыли на капитал, который доложен оцениваться от базовых кредитных и\или акционерных условий заимствования (включая собственный КР и\или инвестора). Очевидно, что нормирование капитала зависит от горно-геологических рисков горного проекта и режима договорных отношений- с риском(капитал инвестора) или без риска(капитал собственника КР); нормирование прибыли на капитал определяется условиями принадлежности и рисков на капитал; горно-геологические условия объекта, в частности чем беднее руды тем больше риск, соответственно увеличивается параметры нормирования вплоть до 30%.Чем меньший совокупный риск на капитал, тем меньше показатель нормирования прибыли, так для собственного капитала собственника с минимальными горно-геологическими рисками нормирование может составлять первые проценты достаточные для воспроизводства, поддержания и развитие [1,20,27].

8. Предложение для определения горной ренты заключается в перевод в горную ренту всей абсолютной прибыли от абсолютной оценки ценности месторождения. Включает ренту и первого и второго рода. Абсолютная горная рента позволяет создать механизмы границы раздела с инвестиционным капиталом, который составляет капитал + проценты по кредитам + премия за капитал. При этом горная рента на производительность, улучшение технологии и извлечения и т.д. относится к неотчуждаемой прибыли инвестиционного капитала. Определение горной ренты по такому механизму позволяет оценить не только долю владельца ресурса, но и определять, при необходимости, долевую собственность в совместном предприятии или для договорного режима сервисного с риском и/или без риска. Роль налогов необходимо пересмотреть, система горной ренты позволяет учитывать опережающие, текущие и перспективные выплаты горной ренты [1,9,10,23,25].

9. Гипотеза внедрения категории горной ренты и распределения по типам для собственника ресурсов и собственника инвестиций предлагается для рудных горных проектов и производить расчеты и\или нормирование прибыли по типам ренты на основе геолого-экономической(промышленной) оценки месторождений.

При таких условиях распределения ренты, очевидно, что следует изъятие налогового режима на разработку рудных месторождений с заменой на нормируемую и исчисляемую уникальную для каждого горного проекта горную ренту по родам [4,6,13,16,17,18,21,22].

9.1. Абсолютная рента на ресурсы недр в КР, как рента с ординарных участков недр не может быть выделена в связи с высоким количеством месторождений с бедными рудами, находящихся со сложных физико-географических условиях и отрыве от инфраструктурных средств обеспечения производства (дороги, линии электропередач, людские ресурсы, средняя не обременительная доступность и т.д.). В этой связи может не выделяться или иметь сходство с существующим налогом роялти на ресурсы. В частности, для золота имеет преферентивный характер для мелких месторождений- 1,3,5% от валового дохода при градации запасов соответственно до 1,3,10т по золоту. Для условий недропользования в КР рудных отраслей полезных ископаемых рекомендуется не выделять этот тип ренты в связи с ее влиянием на исчисление и распределение ренты II рода.

9.2. Дифференциальная рента I определяется во многом как ценность запасов по фактической стоимости на высшую доступную цену на продукт за изъятием капитала затрат на разработку (подготовка, вскрытие, добыча и технологический цикл извлечения). Стоимость капитала может оцениваться по ставкам банка страны или капитал. По стоимости транспорта, оборудования, техники и технологий общедоступным и общеприменимым ценам. Этот тип ренты или ценности ресурсы для собственника ресурса может иметь положительный или отрицательный знак.

При отрицательном знаке ренты I (фактической стоимости запасов месторождения) может рассматриваться как ресурсы будущих периодов. Или дополнительной оплаты без нормирования капитала в условиях принятия решения о разработке отрицательных по стоимости запасов в целях социально-экономического развития региона, макроэкономичеких эффектов и\или потребности сырья для дальнейшего высокотехнологического передела с добавленной стоимостью.

Для стороннего капитала и технологических услуг, на условиях сервисных договоров с риском, может применяться нормирование прибыли на капитал строительства и эксплуатации месторождения. В связи с размытостью перечисленной стоимости на составляющие капитала может применяться нормативные договорные условия стоимости капитала, от теоретического уровня 1-3 до 30 и более процентов годовых ставок по кредитам.

9.3. Дифференциальная рента II, относится на инвестиционную в первую очередь инновационную деятельность и технологические новшества (оборудования, технологии, транспорт, механизмы и другую интеллектуальную и физическую собственность) обеспечивающие высокие темпы производства, производительности, снижения удельных затрат против принятых для оценки месторождения. Стоимость капитала для строительства производится инвестиционной стороной самостоятельно по существующим институтам оценки и подсчета запасов, оценки рисков при учете рентного режима и расчетов части горной ренты за ценность (или собственность) на ресурсы.

9.4. Дифференциальная рента II, как основная и доминирующая часть выплат из созданной ренты на долю инвестиций, не имеет границ и полностью принадлежит инвестиционной стороне.

10. Горная рента ее оценка, исчисление, внедрение требуют внедрение нормативных актов геолого-экономической(промышленной) оценки;

· Подсчет запасов, кондиции;

· Методические рекомендации к подсчету запасов и разработки ТЭО, в том числе гармонизация кодов ГКЗ КР и семейства Crirsco;

· Системы охраны недр (в частности учет, контроль балансовых запасов и типа 5ГР- отчет о добыче);

· Изменения системы управления недрами в КР, в частности внедрение договорного правового режима для рудных полезных ископаемых.

Источники:

2. Городнянский И.В. Экономические механизмы защиты недр от расхищения горными разработками. - Mauritius: Palmarium, 2014. – 273 c.

3. Жикаляк Н.В. Рента в горной промышленности: виды и причины образования // Экономический вестник Донбасса. – 2013. – № 3(33). – c. 180-185.

4. Кимельман С. Горная и ценовая рента в современной российской экономике // Вопросы экономики. – 2010. – № 7. – c. 52-64. – doi: 10.32609/0042-8736-2010-7-52-64.

5. Кимельман С.А., Андрюшин С.А. Горная рента: экономическая природа, факторы формирования и механизмы изъяти // Финансы. – 2004. – № 5. – c. 16-19.

6. Клименко В.А., Карпович Ю.В. Теория поиска ренты: экономической ренты // Экономическая наука сегодня. – 2020. – № 11. – c. 37-42. – doi: 10.21122/2309-6667-2020-11-37-42.

7. Комаров М.А., Белов Ю.П. Реализация права собственности государства на недра через изъятие природной ренты // Вопросы экономики. – 2000. – № 8. – c. 71-83.

8. Курманалиев К.З. Обзор, анализ эмпирического опыта горного проекта золоторудного месторождения Кумтор. Analitika.akipress.org. [Электронный ресурс]. URL: https://analitika.akipress.org/news:5660/rus (дата обращения: 18.08.2022).

9. Кныш В.А., Ларичкин Ф.Д., Невская М.А., Федосеев С.В., Блошенко Т.А., Мелик-Гайказов Т.А., Переин В.Н., Новосельцева В.Д., Гончарова Л.И., Гилярова А.А. Рациональное использование вторичных минеральных ресурсов в условиях экологизации и внедрения наилучших доступных технологий. - Апатиты: Изд-во ФИЦ КНЦ РАН, 2019. – 252 c.

10. Лисачев А.Н. Проблемы распеределения горной ренты в современной России // Горный информационно-аналитический бюллетень. – 2012. – № 4. – c. 170-177.

11. Майорова Н.Е. Горная рента в современной системе налогообложения // Записки Горного института. – 2003. – № 2. – c. 208-211.

12. Матвеев Ю.Ф., Субботин М.А. Рентный подход в недропользовании. / Монография. - М.: НИА-Природа, 2003. – 244 c.

13. Марьин Е.В. К вопросу о рикардианской ренте // Экономика и бизнес: теория и практика. – 2022. – № 6-2(88). – c. 39-414. – doi: 10.24412/2411-0450-2022-6-2-39-41..

14. Никоноров В.В. Рудные месторождения Кыргызстана. - Бишкек, 2009. – 482 c.

15. Разовский Ю.В. Горная рента. - М.: Экономика, 2000. – 221 c.

16. Хазанов Л.Г. Эволюция теории горной ренты // Горный информационно-аналитический бюллетень. – 2005. – № 11. – c. 333-343.

17. Цхададзе Н.В., Иоселиани А.Д. Земельно-рентные отношения: от классиков до современности // Вестник Московского университета МВД России. – 2019. – № 2. – c. 219-226,. – doi: 10.24411/2073-0454-2019-10107.

18. Шаталов С.Д., Пинская М.Р., Прокаев В.А., Цаган-Манджиева К.Н. Концепция рентного налогообложения добычи и извлечения твердых полезных ископаемых // Финансовый журнал. – 2023. – № 3. – c. 9-24. – doi: 10.31107/2075-1990-2023-3-9-24.

19. Яцкий С.А. Проблемы стоимостной определенности ренты // Проблемы современной экономики. – 2018. – № 3(67). – c. 86-90.

20. Adomako S., Nguyen N.Ph. Co-innovation behavior and sustainable innovation in competitive environments // Sustainable Development. – 2023. – № 3. – p. 1735-1747. – doi: 10.1002/sd.2479.

21. Ampofo G.K.M., Cheng J., Asante D.A., Bosah Ph. Total natural resource rents, trade openness and economic growth in the top mineral-rich countries: New evidence from nonlinear and asymmetric analysis // Resources Policy. – 2020. – p. 101710. – doi: 10.1016/j.resourpol.2020.101710.

22. Auty R.M.,Furlonge H.I. The Rent Curse: Natural Resources, Policy Choice, and Economic Development // Economic Geography. – 2019. – № 5. – p. 519-520. – doi: 10.1080/00130095.2019.1663165.

23. Devarajan Sh., Do Q.T. Taxation, accountability, and cash transfers: Breaking the resource curse // Journal of Public Economics. – 2023. – p. 104816. – doi: 10.1016/j.jpubeco.2022.104816.

24. Kurmanaliev K.Z., Jelisejevs A., Korobovsky N.V., Alekseeva O. Сollisions of subsoil ownership in a transitional economy by the example of modern Kyrgyzstan // Eurasian Mining. – 2023. – № 2. – p. 51-55. – doi: 10.17580/em.2023.02.11.

25. Lanivich S.E., Adomako S., Ahsan M., Istipliler B., Cox K.C. Multidimensional cognitive style: Linking founders to firm performance through strategy and resource orchestration // Journal of Business Research. – 2023. – p. 114081. – doi: 10.1016/j.jbusres.2023.114081.

26. Otto J.M. Mining Taxation in Developing Countries. , 2000. – 19 p.

27. Devarajan Sh., Do Q.T. Taxation, accountability, and cash transfers: Breaking the resource curse // Journal of Public Economics. – 2023. – p. 104816. – doi: 10.1016/j.jpubeco.2022.104816.

Страница обновлена: 17.07.2026 в 10:57:34

Download PDF | Downloads: 32

Mining rent for regulating and managing the development of low-grade and complex ores: elements, structure and distribution

Pazylov T.S., Rakhmatov S.N., Erkin uulu M., Kurmanaliev K.Z.Journal paper

Journal of Central Asia Economy

Volume 9, Number 2 (April-June 2025)

Abstract:

The mining industry of the Kyrgyz Republic uses the income method to estimate the cost of the country's property capital in the form of subsoil resources. The normative and methodological basis of the mining industry's legal system in the Kyrgyz Republic is entirely within this economic institute, which considers the development of subsoil resources solely from the perspective of capital work, disregarding the resource's value and, consequently, the country's property value. The article examines the legal, economic, and geological influences of the mining rent category, based on the Kumtor gold mine project's empirical experience. The article highlights the prerequisites and structure of absolute and differential mining rents of types I and II.

Keywords: mining rent, absolute, differential, income, costs, normalized profit, mining rent elements and structure

JEL-classification: L70, L72, O13, P28

References:

Adomako S., Nguyen N.Ph. (2023). Co-innovation behavior and sustainable innovation in competitive environments Sustainable Development. 31 (3). 1735-1747. doi: 10.1002/sd.2479.

Ampofo G.K.M., Cheng J., Asante D.A., Bosah Ph. (2020). Total natural resource rents, trade openness and economic growth in the top mineral-rich countries: New evidence from nonlinear and asymmetric analysis Resources Policy. 68 101710. doi: 10.1016/j.resourpol.2020.101710.

Auty R.M.,Furlonge H.I. (2019). The Rent Curse: Natural Resources, Policy Choice, and Economic Development Economic Geography. 95 (5). 519-520. doi: 10.1080/00130095.2019.1663165.

Bloshenko T.A. (2020). Taxation of organizations in the extraction and complex processing of mineral raw materials: theory and practice Moscow: KURS.

Devarajan Sh., Do Q.T. (2023). Taxation, accountability, and cash transfers: Breaking the resource curse Journal of Public Economics. 218 104816. doi: 10.1016/j.jpubeco.2022.104816.

Devarajan Sh., Do Q.T. (2023). Taxation, accountability, and cash transfers: Breaking the resource curse Journal of Public Economics. 218 104816. doi: 10.1016/j.jpubeco.2022.104816.

Gorodnyanskiy I.V. (2014). Economic mechanisms for protecting the subsoil from mining plunder Mauritius: Palmarium.

Khazanov L.G. (2005). The evolution of the theory of mining rent. Gornyy informatsionno-analiticheskiy byulleten. (11). 333-343.

Kimelman S. (2010). Mining and price rent in the modern Russian economy. Voprosy Ekonomiki. (7). 52-64. doi: 10.32609/0042-8736-2010-7-52-64.

Kimelman S.A., Andryushin S.A. (2004). Mining rent: economic nature, factors of formation and mechanisms of withdrawal. Finance. (5). 16-19.

Klimenko V.A., Karpovich Yu.V. (2020). Theory of rent-seeking: theoretical comprehension. Ekonomicheskaya nauka segodnya. (11). 37-42. doi: 10.21122/2309-6667-2020-11-37-42.

Knysh V.A., Larichkin F.D., Nevskaya M.A., Fedoseev S.V., Bloshenko T.A., Melik-Gaykazov T.A., Perein V.N., Novoseltseva V.D., Goncharova L.I., Gilyarova A.A. (2019). Rational use of secondary mineral resources in the context of greening and the introduction of the best available technologies Apatity: Izd-vo FITs KNTs RAN.

Komarov M.A., Belov Yu.P. (2000). Realization of the state's ownership of the subsoil through the withdrawal of natural rent. Voprosy Ekonomiki. (8). 71-83.

Kurmanaliev K.Z., Jelisejevs A., Korobovsky N.V., Alekseeva O. (2023). Sollisions of subsoil ownership in a transitional economy by the example of modern Kyrgyzstan Eurasian Mining. (2). 51-55. doi: 10.17580/em.2023.02.11.

Lanivich S.E., Adomako S., Ahsan M., Istipliler B., Cox K.C. (2023). Multidimensional cognitive style: Linking founders to firm performance through strategy and resource orchestration Journal of Business Research. 166 114081. doi: 10.1016/j.jbusres.2023.114081.

Lisachev A.N. (2012). Problems of distribution of mining rent in modern Russia. Gornyy informatsionno-analiticheskiy byulleten. (4). 170-177.

Marin E.V. (2022). On the question of the ricardian rent. Economics and business: theory and practice. (6-2(88)). 39-414. doi: 10.24412/2411-0450-2022-6-2-39-41..

Matveev Yu.F., Subbotin M.A. (2003). Rent-based approach in subsurface use M.: NIA-Priroda.

Mayorova N.E. (2003). Mining rent in the modern taxation system. Zapiski Gornogo instituta. 155 (2). 208-211.

Nikonorov V.V. (2009). Ore deposits of Kyrgyzstan Bishkek.

Otto J.M. (2000). Mining Taxation in Developing Countries UNCTAD.

Razovskiy Yu.V. (2000). Mining rent M.: Ekonomika.

Shatalov S.D., Pinskaya M.R., Prokaev V.A., Tsagan-Mandzhieva K.N. (2023). The rent taxation concept for solid minerals extraction and recovery. The Journal of Finance. 15 (3). 9-24. doi: 10.31107/2075-1990-2023-3-9-24.

Tskhadadze N.V., Ioseliani A.D. (2019). Land and rental relations: from classics to modernity. Vestnik Moskovskogo universiteta MVD Rossii. (2). 219-226,. doi: 10.24411/2073-0454-2019-10107.

Yatskiy S.A. (2018). The problem of cost definition of rent (Russia, Khanty-Mansiysk). Problems of modern economics. (3(67)). 86-90.

Zhikalyak N.V. (2013). Rent in mining industry: kinds and reasons of creation. Ekonomicheskiy vestnik Donbassa. (3(33)). 180-185.