Дуальность налоговых льгот как инструмента финансового стимулирования бизнеса в условиях цифровой экономики

Скачать PDF | Загрузок: 56

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=81460631

Аннотация:

На сегодняшний день недооценивать значение процессов цифровизации нецелесообразно, поскольку цифровые технологии пронизывают абсолютно все сферы жизнедеятельности. Ввиду этого особую значимость приобретает финансовое стимулирование бизнеса как инициирование осуществления хозяйственной деятельности с целью удовлетворения потребностей государства и общества посредством использования цифровых технологий и потребления инновационной продукции, ориентированных на перманентное экономическое развитие. Реализация финансового стимулирования осуществляется с помощью специальных инструментов, среди которых особенно актуальными являются налоговые льготы.

Статья посвящена анализу дуальности налоговых льгот с позиции финансового стимулирования бизнеса в условиях цифровой экономики. В рамках проведенного исследования рассмотрены характерные признаки налоговых льгот и выделено их соответствие преимуществам использования в рамках цифровой экономики. На основании проведенного анализа определены неблагоприятные побочные эффекты налоговых льгот, раскрывающие дуальный характер данного инструмента финансового стимулирования в условиях современных реалий.

Результаты проведенного исследования будут интересны для преподавателей, студентов и аспирантов экономической сферы, исследователей в области экономики и финансов, а также предпринимательскому сообществу.

Ключевые слова: налоговые льготы, льготное налогообложение, финансовое стимулирование бизнеса, цифровая экономика, инструменты финансового стимулирования

JEL-классификация: H20, H21, E62, L86

Введение

В условиях современных реалий цифровые технологии оказывают значительное воздействие на экономическое развитие как с позиции государства, так и со стороны российского бизнеса. Эффекты, спродуцированные цифровизацией, многозначительны: рост экономической эффективности, развитие и реализация инновационного потенциала, трансформация бизнес-процессов, а также множество мультипликационных эффектов в различных сферах [6, с. 691].

Тем не менее, результат внедрения и использования цифровых технологий весьма двойственен: доступность к информации и стремление к нововведениям чревато образованием новых вызовов и угроз [6, с. 689]. Выходит, что ключевая положительная характеристика цифровой экономики приобретает негативный окрас. Во избежание данного феномена необходимо методическое обеспечение, направленное на гармонизацию влияния научных структур, бизнеса и административного ресурса на формирование новых моделей и механизмов организации экономических процессов в условиях диджитализации экономики [11, с. 1575].

Спецификой отечественной практики цифровизации как поступательного процесса трансформации экономики является государственная инициативность, выраженная в форме стимулирования – инициирования осуществления хозяйственной деятельности с целью удовлетворения потребностей государства и общества посредством использования цифровых технологий и потребления инновационной продукции, ориентированных на перманентное экономическое развитие [13, с. 535]. Ввиду этого можно утверждать, что переход отечественной экономики на новый уровень возможен лишь при эффективной системе взаимодействия государства и бизнеса, основанной на соответствующих стимулах и реализованной за счет применения соответствующих инструментов стимулирования. Одним из таких инструментов, который весьма популярен среди российских компаний, является налоговая льгота.

Стоит отметить, что тема финансового стимулирования бизнеса в условиях цифровой экономики посредством использования налоговых льгот не изучена подробно, поскольку в отечественной практике нет четкого и унифицированного определения процесса стимулирования и соответствующих работ, рассматривающих налоговые льготы в качестве инструментов реализации данного процесса. Тем не менее отдельные элементы данной проблематики проанализированы в работах российских ученых и исследователей. Так, особое внимание двойственности цифровой экономики уделяют Дудин М.Н. и Шкодинский С.В., подчеркивая парадоксальную сущность цифровизации [6]. В это же время Днепров М.Ю. и Михайлюк О.В. рассматривают сущность цифровой экономики и тенденции ее развития в рамках отечественной практики [5]. Новосельцева Г.Б. и Рассказова Н.В придают особую значимость перспективам развития бизнеса в условиях цифровой экономики [8]. О значении синтеза науки и бизнеса, в том числе в ключе финансового обеспечения, рассуждают Погребинская Е.А., Сидоренко В.Н. и Сухова Е.И. [11]. Ключевые направления совершенствования развития отечественной экономики в период трансформации проанализированы в работе Булавко О.А. и Туктаровой Л.Р. [2]. Основные возможности налогового стимулирования приведены в работах Гудкова А.А. и Дудина К.Э., в то время как проблемы налоговых льгот исследованы Клинцовым А.Б. с точки зрении теории и практики [7], а Тимофеев С.В. в своих трудах отражает негативные последствия льготного налогообложения [15]. Также факторы, оказывающие сдерживающее воздействие на цифровую экономику, исследованы Олейниковой Ю.А. [9]. Алиева Э.Б. описывает характерные признаки налоговых льгот, выделяя их значимость для субъектов малого и среднего бизнеса. Налоговое стимулирование инвестиций в цифровую экономику является предметом исследования Голяновой В.А. [3], тогда как Степнов И.М. и Ковальчук Ю.А. рассуждают о вызовах цифровой экономики и справедливости налогообложения [12].

Несмотря на значительный объем научных исследований, посвященных проблеме стимулирования бизнес-процессов в условиях цифровой экономики, непосредственно инструментам финансового стимулирования уделено не так много внимания. В общей совокупности таких инструментов большинство авторов выделяет льготное налогообложение как дополнительную возможность высвобождения финансовых ресурсов для генерирования различных положительных эффектов, не акцентируя внимания на дуальности налоговых льгот для российских реалий. Этим и определяется актуальность темы исследования.

Целью данной работы выступает анализ неблагоприятных побочных эффектов налоговых льгот для субъектов, функционирующих в условиях цифровой экономики.

Научная новизна исследования заключается в рассмотрении негативных последствий льготного налогообложения с позиции их соотнесения с характерными признаками налоговых льгот.

Для написания статьи использовались данные из открытых источников сети интернет и научные исследования российских ученых и исследователей. В основу исследования был положен системный подход с использованием общенаучных методов. При формулировании выводов использовался метод системного анализа и обобщения.

Основная часть

Возможность применения налоговых льгот опосредована целенаправленным воздействием государственных институтов на определенные категории налогоплательщиков с целью оптимизации условий функционирования бизнеса за счет снижения налогового бремени [4, с. 142]. Значение налоговых льгот для российских компаний состоит в возможности не просто удерживать позиции на рынке, но и масштабировать деятельность как за счет расширения производства, так и посредством внедрения инновационных технологий. При этом у государства возникает возможность образования эффекта отложенного налогообложения и удовлетворения социальной потребности в различных благах. Немаловажно отметить, что особую значимость налоговые льготы приобретают в области функционирования представителей малого и среднего бизнеса, поскольку в условиях цифровых трансформаций именно они наиболее уязвимы, но, в то же время, являются ключевыми компонентами для внедрения инновационных решений в различных сферах [1, с. 2830]

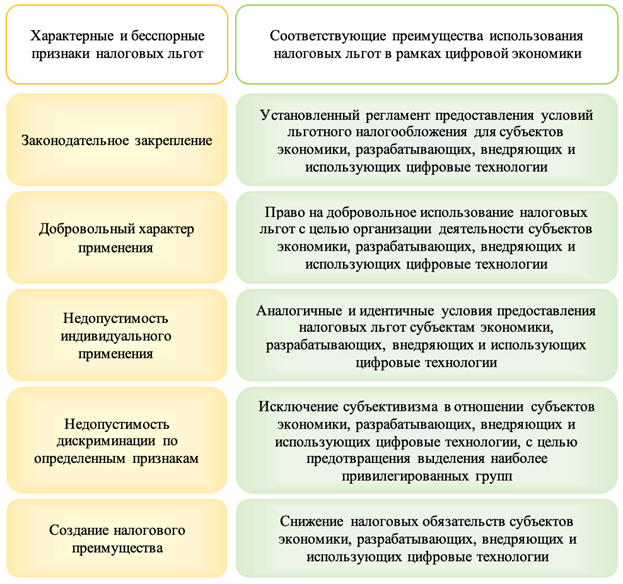

В качестве несомненных преимуществ налоговых льгот как эффективной меры финансового стимулирования отечественного бизнесах выступают характерные черты, описанные на рисунке 1.

Рисунок 1. Характерные признаки налоговых льгот и их соответствие преимуществам использования в рамках цифровой экономики

Источник: составлено авторами на основании [1; 7].

Налоговые льготы являются конкурентным преимуществом не только для представителей бизнеса, но и для регионов, поскольку эффект отложенного налогообложения позволяет увеличить в перспективе сумму налоговых поступлений для конкретных бюджетов. Однако особенность цифровой экономики состоит в том, что бизнес-процессы могут осуществляться в условиях трансграничности [3, с. 107], что вызывает риск оттока российских производителей товаров и услуг в юрисдикции с наиболее привлекательными условиями осуществления бизнеса. Кроме того, несмотря на положительные аспекты использования налоговых льгот, невозможно исключить дуальный характер их применения, который выражается в неблагоприятных побочных эффектах, указанных на рисунке 2.

|

Рисунок 2. Неблагоприятные побочные эффекты налоговых льгот для субъектов, функционирующих в условиях цифровой экономики

Источник: составлено авторами на основании [15; 16].

Рассмотрим каждый из эффектов более подробно.

1. Использование, исходя из возможности, а не с целью достижения эффективности.

К сожалению, отечественная практика льготного налогообложения указывает на использование налоговых льгот не с целью стимулирования деятельности, а лишь для реализации возможности высвобождения финансовых ресурсов. Выходит, что налоговые льготы попросту не выполняют своего прямого назначения [15, с. 16]. Данная характеристика является универсальной, но особенно значимой для бизнеса в условиях цифровой экономики, поскольку требуемый объем финансовых вложений для разработки, внедрения и/или использования инновационных технологий больший по сравнению с требованиями ведения бизнеса в традиционном понимании.

Еще одна проекция неэффективной реализации льготного налогообложения состоит в недостаточном влиянии на принятие решения налогоплательщика [15, с. 16]. Если применение налоговых льгот не оказывает существенного влияния на денежные потоки, а, следовательно, не позволяет удовлетворить требования налогоплательщика в налоговой экономии с целью формирования высвободившегося объема финансовых ресурсов, то, как правило, принимается решение не об использовании налоговых льгот, а о поиске альтернативных возможностей изыскания дополнительных источников финансирования, способных удовлетворить аппетиты бизнеса в инновационном развитии и производстве продукции на базе новых технологий.

Следующий аспект проявления дуальности налоговых льгот как инструмента финансового стимулирования заключается в недосягаемости необходимого уровня эффективности при одновременном негативном результате отмены их использования [15, с. 16]. Проявление негативного эффекта отмены заключается в необходимости компенсации потенциальной экономии, которая могла бы быть сформирована посредством снижения налогового бремени. Выходит, что данная нагрузка будет ориентирована либо на потребителя конечного продукта, что выражается в повышении цен, но при этом возрастает риск потери целевой аудитории, либо распределена на другие затраты бизнеса, которые не могут быть компенсированы за счет повышения цен, а, соответственно, влияют на предложение продукта. В условиях цифровой экономики существует опасность быстрого реагирования потребителя на поиск аналогичных продуктов, базирующихся на альтернативных технологиях производства, а, следовательно, ни тот, ни другой вариант не окажет положительного влияния на результаты бизнес-деятельности.

2. Отсутствие возможности адаптивности функционирования бизнеса.

В условиях цифровизации компании выстраивают стратегии, ориентируясь на различные временные горизонты. Одни предпочитают приобретение готовых технологий, которые быстро внедряются в производство и обеспечивают серийный выпуск продукции. Другие используют приобретенные технологии для создания принципиально новой, инновационной продукции. Третьи вкладывают огромные средства в собственные разработки с последующим поступательным внедрением в производство. Отсюда следует вывод о необходимости учета временного лага между моментом использования возможностей цифровой экономики и получением отдачи в виде соответствующего финансового результата с учетом налоговой экономии. Тем не менее, необходимость адаптивности отечественной экономики к условиям новой реальности оказывает непосредственное влияние на проводимую государством налоговую политику. В этих условиях возникает риск отмены или пересмотра условий предоставления налоговых льгот, что влечет за собой воздействие на инвестиционную и финансовую политику корпораций. При прочих равных условиях это является существенным вмешательством в реализацию многих бизнес-процессов в цифровой экономике, предполагающих долгосрочное инвестированивание в масштабные проекты. [15, с. 14]

3. Усложнение конструктива налоговой системы в целом.

Налоговые льготы предоставляют преимущества для хозяйствующих субъектов посредством снижения определенного обязательного элемента [15, с. 15]. Однако на практике существует множество нестыковок в вопросах предоставления налоговых льгот различным категориям налогоплательщиков. В результате образуются потери бюджета в форме недополученных доходов. Кроме того, для осуществления налогового мониторинга в отношении деятельности корпоративного сектора необходимо как минимум подготовить соответствующее программное обеспечение. Аналогичные меры, позволяющие упорядочить процесс предоставления налоговых льгот, вызывают рост трансакционных издержек как для государства, так и для бизнеса.

4. Активизация и сдерживание функционирования конкретных отраслей экономики.

Одним из ключевых аспектов предоставления налоговых льгот выступает исключение субъективизма государства в отношении выбора наиболее значимых сфер и отраслей экономики с целью предоставления мер стимулирования. Стимулирование, как подчеркивалось выше, подразумевает перманентное воздействие с целью активизации бизнес-деятельности для достижения различных полезных эффектов [13, с. 535]. То есть стимулирование объективно направлено на достижение конкретных целей для развития экономики, а выборочное предоставление налоговых льгот является причиной нарушения принципа справедливости и конкуренции [15, с. 16]. Особенно ярко это проявляется по отношению к более развитым и убыточным отраслям. Например, налоговые льготы, которые предоставляются юридическим лицам, функционирующим в наиболее развитых сферах, позволяют усилить эффект масштаба отложенного производства посредством получения большего объема прибыли, увеличения стоимости бизнеса, расширения производства, а, следовательно, обеспечения притока налоговых доходов в бюджет [14, с. 9]. В это же время для более уязвимых отраслей предоставление налоговых льгот может стать инструментом для удерживания позиций на рынке, но при этом в перспективе существует объективная возможность ликвидации бизнеса, что означает образование недополученных доходов бюджета не просто в объеме налоговой экономии хозяйствующих субъектов в период предоставления налоговых льгот, но и с учетом налогооблагаемой базы в рамках общей системы налогообложения. В условиях цифровой экономики такой разрыв более ощутим и последствия, соответственно, многозначительны.

5. Распыление полезного эффекта от использования.

Как говорилось ранее, стимулирование направлено на генерирование различных полезных эффектов. Полезность и эффективность применения налоговых льгот оценивается как с позиции государства, так и со стороны бизнеса. В этой связи весьма спорным аспектом является оптимизации налогов. Конечная цель использования льготного налогообложения расценивается бизнесом как способ налоговой оптимизации, в то время как государство рассматривает налоговые льготы в качестве эффективного инструмента финансового стимулирования [12, с. 48]. Кроме того, последовательным является вопрос контроля использования налоговых льгот [15, с. 15] с целью стимулирования деятельности в рамках цифровой экономики, поскольку перечень потенций для их предоставления расширяется.

6. Искусственное завышение затрат на инновационное развитие.

Весьма закономерно утверждать, что одной из возможностей для использования налоговых льгот в ходе цифровизации является осуществление затрат на инновационное развитие. Но в данном случае необходимо учесть такие нюансы, как поэтапное внедрение налоговых льгот, охватывающих лишь отдельные элементы инновационной деятельности, и недостаточность их влияния для обеспечения максимально возможной эффективности бизнес-деятельности [15, с. 15]. В соответствии с этим многие корпорации имеют соблазн в искусственном завышении затрат на инновационное развитие, при этом учитывая в их в составе расходы на иные виды деятельности [16].

Таким образом, представляется возможным соотнести характерные признаки налоговых льгот и выявленные в ходе исследования недостатки и негативные побочные эффекты их использования в рамках цифровой экономики, как представлено на рисунке 3.

Заключение

Подводя итог вышесказанному, можно прийти к выводу, что использование налоговых льгот в качестве инструмента финансового стимулирования бизнеса в рамках цифровизации имеет определенные преимущества и оказывает благотворное влияние на развитие отечественной экономики.

Рисунок 3. Характерные признаки налоговых льгот и их соответствие недостаткам использования в рамках цифровой экономики

Источник: составлено авторами на основании [1; 7].

Тем не менее, несмотря на положительные аспекты льготного налогообложения, дуальность применения налоговых льгот раскрывается в потенциальных недостатках их использования на практике при одновременном стремлении российских компаний к осуществлению эффективной деятельности в условиях цифровой экономики.

Источники:

2. Булавко О.А., Туктарова Л.Р. Оценка инвестиционного и инновационного потенциала в период развития цифровой экономики // Вопросы инновационной экономики. – 2020. – № 1. – c. 103-110. – doi: 10.18334/vinec.10.1.100683.

3. Голянова В.П. Налоговое стимулирование инвестиций в цифровую экономику // Имущественные отношения в Российской Федерации. – 2022. – № 9(252). – c. 107-109.

4. Гудков А.А., Дудина К.Э. Основные возможности налогового стимулирования отрасли внутреннего туризма в России // Экономика, предпринимательство и право. – 2017. – № 3. – c. 139-150. – doi: 10.18334/epp.7.3.38401.

5. Днепров М.Ю., Михайлюк О.В. Цифровая экономика как новая экономическая категория // Вопросы инновационной экономики. – 2019. – № 4. – c. 1279-1294. – doi: 10.18334/vinec.9.4.41249.

6. Дудин М.Н., Шкодинский С.В. Тенденции, возможности и угрозы цифровизации национальной экономики в современных условиях // Экономика, предпринимательство и право. – 2021. – № 3. – c. 689-714. – doi: 10.18334/epp.11.3.111785.

7. Клинцов А.Б. Налоговые льготы и иные преференции: проблемы теории и практики // Инновации. Наука. Образование. – 2021. – № 30. – c. 1105-1115.

8. Новосельцева Г.Б., Рассказова Н.В. Перспективы малого бизнеса в цифровой экономике // Вопросы инновационной экономики. – 2020. – № 1. – c. 521-532. – doi: 10.18334/vinec.10.1.100580.

9. Олейникова Ю.А Вызовы и модели развития бизнеса в условиях прогрессии цифровой экономики // Вопросы инновационной экономики. – 2019. – № 4. – c. 1415-1426. – doi: 10.18334/vinec.9.4.41294.

10. Официальный сайт Института статистических исследований и экономики знаний. [Электронный ресурс]. URL: https://issek.hse.ru/news (дата обращения: 10.02.2025).

11. Погребинская Е.А., Сидоренко В.Н., Сухова Е.И. Отечественный и зарубежный опыт интеграции бизнеса и науки: новые возможности и угрозы в эпоху Индустрии 4.0 // Вопросы инновационной экономики. – 2021. – № 4. – c. 1573-1594. – doi: 10.18334/vinec.11.4.113998.

12. Степнов И., Ковальчук Ю. Цифровые вызовы и справедливость налогов // Цифровое право. – 2020. – № 1. – c. 39-58. – doi: 10.38044/DLJ-2020-1-1-39-58.

13. Тимонина А.Е. Финансовые инструменты инвестиционной деятельности агропромышленных корпораций // Вестник Академии знаний. – 2024. – № 2(61). – c. 534-536.

14. Тимонина А.Е. Финансовые инструменты стимулирования инвестиционной деятельности корпораций АПК: проблемы и направления развития // Российский экономический интернет-журнал. – 2024. – № 1.

15. Тимофеев С.В. Налоговые льготы в Российской Федерации: проблемы и недостатки // Налоги. – 2023. – № 2. – c. 14-17. – doi: 10.18572/1999-4796-2023-2-14-17.

16. Эффекты налогового стимулирования исследований и разработок. Issek.hse.ru. [Электронный ресурс]. URL: https://issek.hse.ru/news/915110402.html (дата обращения: 10.02.2025).

Страница обновлена: 07.08.2026 в 19:23:39

Download PDF | Downloads: 56

Duality of tax incentives as a tool of financial stimulation of business in the digital economy

Dontsova O.I., Zasyko V.N., Timonina A.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 3 (March 2025)

Abstract:

Nowadays it is inappropriate to underestimate the importance of digitalization processes, as digital technologies permeate absolutely all spheres of life. Therefore, financial stimulation of business as the initiation of economic activities to meet the needs of the state and society through the application of digital technologies and the consumption of innovative products, focused on permanent economic development, acquires special significance. The realization of financial incentives is carried out with the help of special tools, among which tax incentives are particularly relevant.

The article analyzes the duality of tax incentives from the position of financial incentives for business in the digital economy. The article considers the characteristic features of tax incentives and highlights their compliance with the advantages of their use in the digital economy. On the basis of the analysis, the unfavorable side effects of tax incentives are identified.

As a result, the dual nature of this tool of financial incentives in the context of modern realities is revealed.

The results of the study will be of interest to academic staff, undergraduate and graduate students of economics, researchers in the field of economics and finance, as well as the business community.

Keywords: tax incentive, preferential taxation, financial incentives for business, digital economy, financial incentive tool

JEL-classification: H20, H21, E62, L86

References:

Alieva E.B., Ibragimova Z.Sh. (2021). Nalogovoe stimulirovanie predprinimatelskoy aktivnosti [Tax incentives for entrepreneurial activity]. Journal of Economics, Entrepreneurship and Law. 11 (12). 2827-2836. (in Russian). doi: 10.18334/epp.11.12.113981.

Bulavko O.A., Tuktarova L.R. (2020). Otsenka investitsionnogo i innovatsionnogo potentsiala v period razvitiya tsifrovoy ekonomiki [Assessment of investment and innovation potential during the development of the digital economy]. Russian Journal of Innovation Economics. 10 (1). 103-110. (in Russian). doi: 10.18334/vinec.10.1.100683.

Dneprov M.Yu., Mikhaylyuk O.V. (2019). Tsifrovaya ekonomika kak novaya ekonomicheskaya kategoriya [Digital economy as a new economic category]. Russian Journal of Innovation Economics. 9 (4). 1279-1294. (in Russian). doi: 10.18334/vinec.9.4.41249.

Dudin M.N., Shkodinskiy S.V. (2021). Tendentsii, vozmozhnosti i ugrozy tsifrovizatsii natsionalnoy ekonomiki v sovremennyh usloviyakh [Trends, opportunities and threats of digitalization of the national economy in modern conditions]. Journal of Economics, Entrepreneurship and Law. 11 (3). 689-714. (in Russian). doi: 10.18334/epp.11.3.111785.

Golyanova V.P. (2022). Nalogovoe stimulirovanie investitsiy v tsifrovuyu ekonomiku [Tax incentives for investments in the digital economy]. Property Relations in the Russian Federation. (9(252)). 107-109. (in Russian).

Gudkov A.A., Dudina K.E. (2017). Osnovnye vozmozhnosti nalogovogo stimulirovaniya otrasli vnutrennego turizma v Rossii [Key opportunities for tax incentives for Russian domestic tourism industry]. Journal of Economics, Entrepreneurship and Law. 7 (3). 139-150. (in Russian). doi: 10.18334/epp.7.3.38401.

Klintsov A.B. (2021). Nalogovye lgoty i inye preferentsii: problemy teorii i praktiki [Tax benefits and other preferences: problems of theory and practice]. Innovatsii. Nauka. Obrazovanie. (30). 1105-1115. (in Russian).

Novoseltseva G.B., Rasskazova N.V. (2020). Perspektivy malogo biznesa v tsifrovoy ekonomike [The prospects for small business in the digital economy]. Russian Journal of Innovation Economics. 10 (1). 521-532. (in Russian). doi: 10.18334/vinec.10.1.100580.

Oleynikova Yu.A (2019). Vyzovy i modeli razvitiya biznesa v usloviyakh progressii tsifrovoy ekonomiki [Challenges and models of business development in terms of the progression of the digital economy]. Russian Journal of Innovation Economics. 9 (4). 1415-1426. (in Russian). doi: 10.18334/vinec.9.4.41294.

Pogrebinskaya E.A., Sidorenko V.N., Sukhova E.I. (2021). Otechestvennyy i zarubezhnyy opyt integratsii biznesa i nauki: novye vozmozhnosti i ugrozy v epokhu Industrii 4.0 [Russian and foreign experience of business and science integration: new opportunities and threats in the era of industry 4.0]. Russian Journal of Innovation Economics. 11 (4). 1573-1594. (in Russian). doi: 10.18334/vinec.11.4.113998.

Stepnov I., Kovalchuk Yu. (2020). Tsifrovye vyzovy i spravedlivost nalogov [Digital challenges and tax equity]. Tsifrovoe pravo. 1 (1). 39-58. (in Russian). doi: 10.38044/DLJ-2020-1-1-39-58.

Timofeev S.V. (2023). Nalogovye lgoty v Rossiyskoy Federatsii: problemy i nedostatki [Tax benefits in the russian federation: problems and shortcomings]. Taxes (Nalogi). (2). 14-17. (in Russian). doi: 10.18572/1999-4796-2023-2-14-17.

Timonina A.E. (2024). Finansovye instrumenty investitsionnoy deyatelnosti agropromyshlennyh korporatsiy [Financial instruments for investment activities of agricultural corporations]. Vestnik Akademii znaniy. (2(61)). 534-536. (in Russian).

Timonina A.E. (2024). Finansovye instrumenty stimulirovaniya investitsionnoy deyatelnosti korporatsiy APK: problemy i napravleniya razvitiya [Financial instruments to stimulate investment activity of agro-industrialcomplex corporations: problems and directions of development]. Russian economic online journal. (1). (in Russian).