Анализ состояния и тенденций рынка жилой недвижимости в России: вызовы и возможности

Зинич Л.В.1 ![]() , Петров Е.С.1

, Петров Е.С.1 ![]()

1 Омский государственный аграрный университет им. П.А. Столыпина, Омск, Россия

Скачать PDF | Загрузок: 125

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80551062

Аннотация:

Статья посвящена анализу состояния рынка недвижимости в Российской Федерации, его влиянию на экономику и социальное благосостояние граждан. Рассматриваются ключевые аспекты, включая доступность жилья для различных категорий населения, влияние льготных ипотечных программ и государственной поддержки, а также проблемы, связанные с ценообразованием, спросом и предложением на рынке. Оценены изменения в обеспеченности граждан жилыми помещениями, проведены анализы динамики жилищных условий и факторов, влияющих на рынок недвижимости, таких как структура жилья, себестоимость строительства и рентабельность застройщиков. Особое внимание уделено воздействию различных экономических факторов, включая инфляцию и корреляцию цен на жилье с экономическими показателями. Статья подчеркивает необходимость разработки эффективных государственных механизмов регулирования рынка недвижимости для обеспечения социальной стабильности и улучшения качества жизни граждан.

Ключевые слова: рынок недвижимости, благосостояние граждан, уровень бедности, жилая недвижимость, цены на жилье, капитал, экономический рост, ипотека, флиппинг, строительный бизнес, синергетическая модернизация

JEL-классификация: L70, L74, O18, L85, R30

Введение

Рынок недвижимости является одним из наиболее значимых и динамичных секторов экономики, оказывающих прямое влияние на финансовое состояние граждан, развитие городских и сельских территорий, а также на стабильность национальной экономики [1]. В условиях изменяющейся экономической ситуации, роста цен на строительные материалы и колебаний спроса на жилье, актуальной становится проблема доступности и качества жилья для разных слоев населения. Важным аспектом является также роль государственных программ, направленных на поддержку молодых семей, улучшение жилищных условий и развитие ипотечного кредитования.

Вопросам анализа рынка недвижимости и механизмам его регулирования посвящены труды таких отечественных ученых, как Прокофьев К.Ю. [2], Козырев М.С., Бабич В.П. [3], Ларионова Ю.В., Ларионов А.Н., Павлова С.А., Горшков Н.Г. [4], Бессонова Е.А., Голубенко Н.А., Аношина Ю.Ф. [5], Попова И.В., Шиндяпина С.В. [6]. Несмотря на достаточное количество научных работ по оценке состояния рынка недвижимости текущая экономическая ситуация и изменения потребностей населения требуются комплекса мер, обеспечивающего сбалансированное развитие экономики и социальной сферы, поддерживая рынок в условиях меняющихся внешних и внутренних факторов.

В связи с чем, цель исследования – исследовать текущее состояние рынка недвижимости в Российской Федерации, выявить ключевые факторы, влияющие на его развитие, и предложить рекомендации по улучшению доступности и качества жилья. Особое внимание уделяется анализу роли государственных программ и механизмов ипотечного кредитования, а также возможности их совершенствования для обеспечения социально-экономической стабильности.

Новизна исследования заключается в комплексном анализе влияния современных экономических и социальных факторов на рынок недвижимости в России, с фокусом на последние изменения в законодательстве, регулировании ипотечного кредитования и государственной поддержке. В работе предлагается оценка эффективности текущих государственных программ, а также разрабатываются новые подходы к улучшению доступности жилья для различных категорий граждан.

Основная часть

Недвижимость – это не просто актив, а важнейший элемент экономики и социальной жизни, который влияет на развитие общества и благополучие людей [7, 8]. Недвижимость является первоначальным объектом национального богатства любой страны, которая необходима для удовлетворения первичных и вторичных потребностей. Прежде всего, каждому гражданину Российской Федерации должно быть, безусловно обеспечено удовлетворение первичных потребностей, включая доступ к воде, пище, безопасности, жилью и отдыху. При этом жилье является ключевым фактором, необходимым для реализации большинства из перечисленных потребностей. Жилым помещением, согласно ЖК РФ от 29.12.2004 № 188-ФЗ [9], признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан, отвечающее всем правилам, нормам и иным требованиям законодательства. Если часть граждан не имеет собственного жилья, то их первичные потребности не удовлетворяются в полной мере. Так, отсутствие собственного жилого помещения ведет к ухудшению не только состояния жизни граждан и их культурных ценностей, но и экономического роста страны в целом, путём уменьшения внутреннего потребления товаров и услуг из-за затрат на аренду квартир и их покупку с помощью ипотечного кредитования [10].

В 2024 году в России возможно было получить финансовую поддержку для приобретения собственного жилья через льготные ипотечные программы, такие как:

1. Ипотека под 8% – доступна всем для покупки квартиры в новостройке, максимальная сумма кредита 6 миллионов рублей;

2. Сельская ипотека – ставка от 0,1-3% и доступна всем для покупки недвижимости в сельской местности;

3. IT-ипотека – ставка 5%, доступна гражданам, работающим более 3 месяцев в аккредитованной IT-компании с учетом специальных условий для получения права на ипотеку, максимальная сумма кредита для городов-миллионников 18 миллионов рублей и для других субъектов РФ – 9 миллионов рублей;

4. Семейная ипотека – ставка 6%, доступна для семей с детьми с учетом специальных условий для получения, максимальная сумма кредита для Москвы и Санкт-Петербурга 12 миллионов рублей, а для других регионов – 6 миллионов рублей;

5. Дальневосточная и Арктическая ипотека – ставка до 2%, доступна для молодых семей, участников программ трудовой мобильности, участников программы «Гектар» и прочим, согласно требованиям, максимальная сумма кредита 9 миллионов рублей, если площадь объекта 60 кв. м. включительно и 6 миллионов рублей в остальных случаях.

Также возможно приобретение квартир с помощью материнского капитала, ведомственной целевой программы, реструктуризация ипотеки с помощью государства, господдержки военных, жилищных сертификатов, херсонских сертификатов.

Льготы для приобретения жилья, однозначно, направлены на помощь гражданам Российской Федерации, но они могут стимулировать рост цен на недвижимость, что частично или полностью уменьшает эффективность данных льгот.

Также стоит учитывать влияние ключевой ставки на финансирование строительства жилых помещений застройщиками путем приобретения ими займов для осуществления деятельности, а также выдачи заёмных средств физическим лицам в конкретные периоды времени.

Для выявления дальнейших закономерностей необходимо провести комплексный анализ жилой недвижимости в Российской Федерации по изменениям себестоимости и цены реализации за 1 квадратный метр в городской и сельской местности, объема ввода в эксплуатацию, общей площади, приходящейся на 1 гражданина, анализ структуры жилых помещений и их износа.

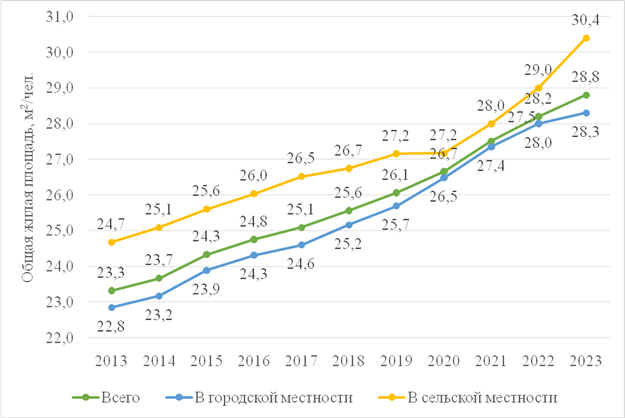

Для оценки жилищных условий проведен анализ динамики размера общей жилой площади, приходящейся в среднем на 1 человека (рисунок 1).

Рисунок 1. Динамика общей жилой площади, приходящейся в среднем на одного человека 2013-2023 гг., м2/чел.

Источник: Cоставлено авторами по [11].

Анализ динамики размера площади, приходящейся в среднем на одного человека, указывает на улучшение жилищных условий в среднем. Данный показатель соответствует диапазону предоставления социального жилья и близок к его максимуму, где минимальная норма установлена в пределах от 18 до 32 м2. Но стоит учитывать, что данный показатель не соответствует медианному значению и является лишь средней, что не приводит к адекватной оценке обеспеченности жильем большинства населения РФ. Также стоит обратить внимание на разницу роста данного показателя в 2023 году между городской и сельской местности. Это указывает на то, что населению куда доступнее приобретение или строительство жилья в сельской местности, чем в городской местности [13].

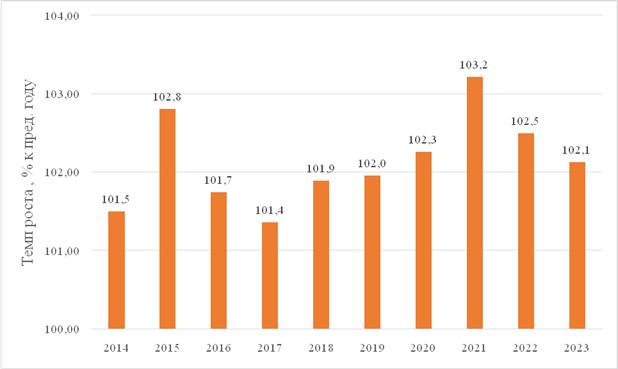

Анализ динамики темпа роста площади жилых помещений на одного жителя позволит оценить уровень обеспеченности населения жильем, выявить тенденции в жилищном строительстве и градостроительной политике, а также определить степень улучшения жилищных условий (рисунок 2).

Рисунок 2. Анализ динамики темпов роста площади жилых помещений

на 1 жителя, % к предыдущему году

Источник: Cоставлено авторами по [11].

Анализ динамики темпов роста указывает на то, что при благоприятных условиях часть населения пользуется возможностью для приобретения квартир, а в период санкций и экономических кризисов данная возможность снижается, но за счет государственной поддержки темпы роста не снижаются ниже 1,4%.

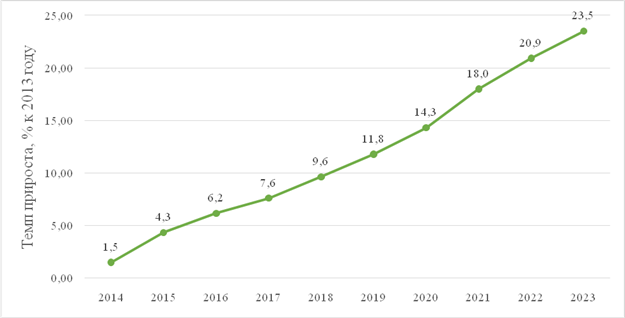

Анализ динамики темпа прироста проведен с целью выявления общей тенденции развития рассматриваемого показателя, что позволяет оценить его изменения во времени и определить возможные закономерности (рисунок 3).

Рисунок 3. Анализ динамики темпа прироста площади жилых помещений

на 1 жителя, % к 2013 году

Источник: Cоставлено авторами по [11].

Анализ динамики темпа прироста указывает на значительное расширение жилой площади в среднем на 1 человека в 23,5%.

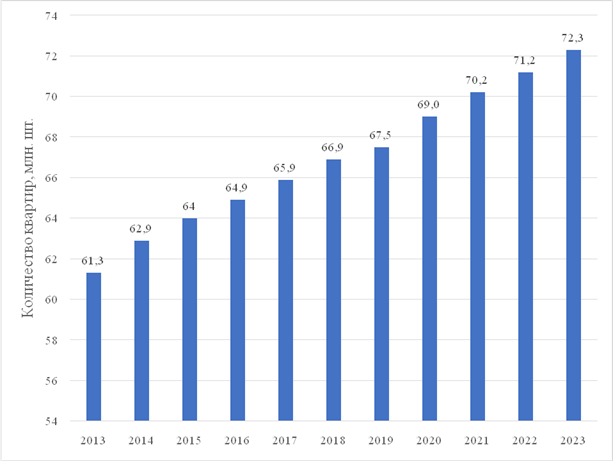

Для подтверждения объективности изменений в темпах роста и прироста рассмотрена динамика роста количества квартир (рисунок 4).

Рисунок 4. Анализ динамики роста общего количества квартир, млн. шт. Источник: Cоставлено авторами по [11].

Анализ числа общего количества квартир указывает на то, что при росте на 17,9% к 2013 году улучшается обеспеченность квартирами населения РФ, однако этой информации не хватает для анализа реальной ситуации.

Дополнительно проведен анализ домохозяйств для выявления среднего показателя владения квартир на 1 человека (таблица 1).

Таблица 1.

Сравнительный анализ домохозяйств и их обеспеченность квартирами

|

Количество человек/

количество комнат |

Количество домохозяйств, млн.

|

Количество квартир, млн.

|

Количество человек, млн.

|

Индекс обеспеченности квартир

| ||||

|

2010

|

2021

|

2010

|

2021

|

2010

|

2021

|

2010

|

2021

| |

|

1

|

14

|

27,6

|

14,1

|

18

|

14

|

27,6

|

1,01

|

0,65

|

|

2

|

15,6

|

16,5

|

23,9

|

26,7

|

31,2

|

33

|

1,53

|

1,62

|

|

3

|

12,3

|

10,3

|

17,4

|

19,4

|

36,9

|

30,9

|

1,41

|

1,88

|

|

4

|

7,9

|

7

|

4,7

|

5,8

|

60,723

|

54,671

|

0,39

|

0,53

|

|

5

|

2,9

|

2,8

| ||||||

|

6+

|

1,9

|

1,8

| ||||||

Сравнительный анализ домохозяйств не является объективным из-за нехватки достоверной официальной статистики по фактическому количеству владеющих в собственности квартир определенной группы людей и размеров квартир. Однако анализ проведен на основе рационального распределения квартир по количеству человек на 1 комнату в семье и указывает на следующие особенности:

1) В 2021 году выявлен значительный рост людей с одиноким образом жизни. Основными факторами такого роста могут являться: высокие цены на жильё, продукты, количество детей в семье, естественная убыль населения. Также низкий индекс обеспеченности квартирами в 2021 году говорит о том, что данная группа людей не обеспечена ими полностью или они владеют квартирами с большим количеством комнат.

2) У домохозяйств, в составе семьи которых 2 и 3 человека, выявлен высокий индекс обеспеченности квартир. Это указывает на то, что строительные компании переоснастили двухкомнатными и трехкомнатными квартирами рынок для удовлетворения потребностей данных семей и семей, желающих владеть более просторными квартирами.

3) Самая низкая обеспеченность квартирами выявлена у семей, в составе которых более 4 человек. Более 54 миллионов людей должны были бы проживать в четырехкомнатных квартирах и больше размером. Но скорее всего семьи не могут позволить себе соответствующие квартиры и теснятся в меньших размерах квартирах.

Анализ домохозяйств отражает реалии, на которые должно обратить внимание государство. Ведь для увеличения населения в настоящее время необходимо своё жильё, особенно в высокий уровень урбанизации. Для объективного пересмотра анализа домохозяйств проведен анализ нуждающихся в социальной поддержке по оплате жилья и коммунальных услуг с целью выявления реальной обстановки по обеспеченности квартирами населения (рисунок 5).

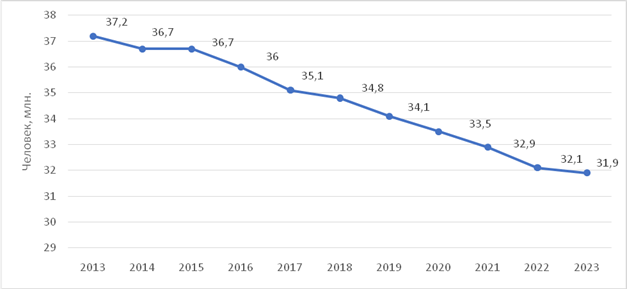

Рисунок 5. Анализ нуждающихся в социальной поддержке по оплате жилья и коммунальных услуг с 2013-2023 гг., млн. чел.

Источник: Cоставлено авторами по [11].

Анализ указывает на постепенно уменьшение нуждающихся в социальной поддержке, что является положительной динамикой. Однако стоит учитывать, что группировка имеющих прав на социальную поддержку велика. И данный тренд может также указывать на уменьшение нуждающихся в социальной поддержке многодетных семей из-за уменьшения рождаемости и постепенного взросления несовершеннолетних. А реальная обстановка по обеспеченности квартирами населения исходя из анализа указывает на удовлетворительный результат.

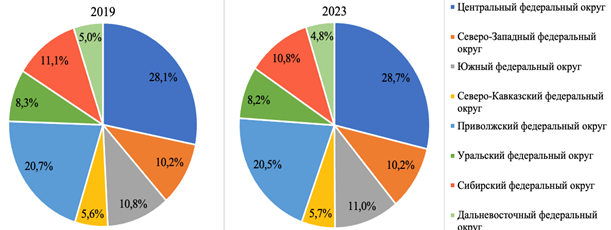

Для выявления самых привлекательных округов для капиталовложений в недвижимость проведен анализ изменения структуры общей площади жилых помещений по округам и её темпов прироста за 2019-2023 гг. (рисунок 6).

Рисунок 6. Анализ структуры общей площади жилых помещений по федеральным округам России в 2019 и 2023 годах, %

Источник: Cоставлено авторами по [11].

Из анализа структуры выявлено, что доли округов в структуре общей площади жилых помещений соответствуют плотности их населения, а структурные изменения не значительны. Для подтверждения данного выводы проведен анализ динамики темпа прироста общей площади жилых помещений (рисунок 7).

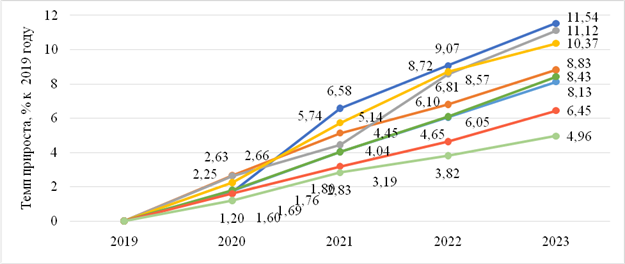

Рисунок 7. Анализ динамики темпа прироста общей площади жилых помещений по федеральным округам России, % к 2019 году

Источник: Cоставлено авторами по [11].

Из анализа динамики темпа прироста выявлено, что значительный темп прироста общей площади не соответствует доле по численности населения и указывает на повышение привлекательности следующих федеральных округов: Южный, Северо-Кавказский и Северо-Западный. Влияющими факторами на рост недвижимости в жилом секторе в данных округах могут оказаться туристические, производственно-научные и природно-климатические особенности. Это указывает на заинтересованность застройщиков в строительстве жилой недвижимости в данных федеральных округах для максимизации своей прибыли за счёт высоких цен [14, 15].

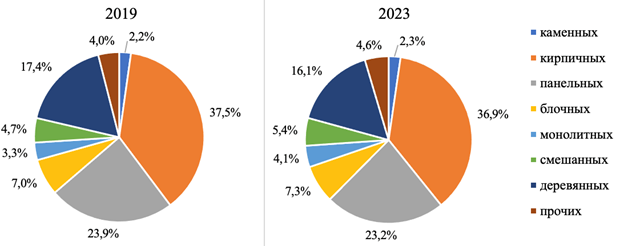

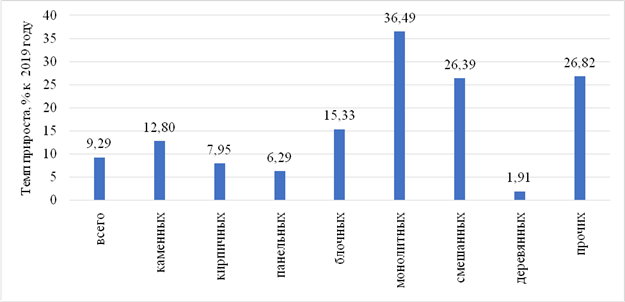

Для выявления трендов строительства, влияющих на себестоимость и срок эксплуатации жилья, проведен анализ структуры жилых помещений по России по материалам их строительства (рисунок 8).

Рисунок 8. Анализ структуры жилых помещений в России по материалам их строительства за 2019-2023 гг., %

Источник: Cоставлено авторами по [11, 12].

Структура указывает на переход жилых помещений в более технологические материалы. Дополнительно проведен анализ данной структуры (см. рис. 9):

Рисунок 9. Анализ динамики темпа прироста структура жилых помещений в России по материалам их строительства за 2019-2023 гг.,% к 2019 году

Источник: Cоставлено авторами по [11, 12].

Исходя из анализа выявлены следующие особенности:

1) Деревянные дома постепенно выходят с рынка жилой недвижимости из-за низких сроков эксплуатации. Также из-за возможного расширения городов и миграции из сельской местности возрастает популярность строительства многоквартирных домов и вытеснение домов из дерева.

2) Наибольший рост популярности среди использованных материалов для строительства выявлен у монолитных, смешанных и прочих материалов. Рост использования монолита обусловлен его средней ценой, долговечностью, устойчивостью к возможным сейсмическим событиям и средней скоростью строительства в отличие от кирпича, панелей и блоков.

3) Дерево не пользуется спросом из-за высокой себестоимости, низких сроков эксплуатации и невозможностью строительства многоквартирных домов более 5 этажей.

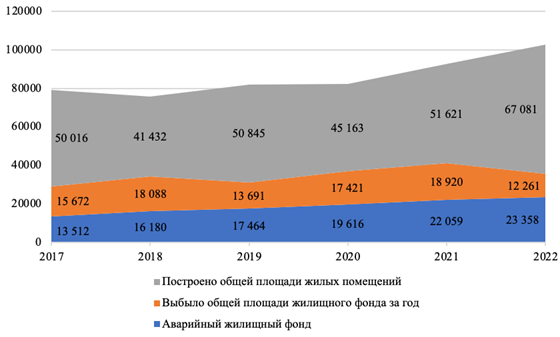

Для выявления обновления площади жилых помещений проведен следующий анализ (рисунок 10).

Рисунок 10. Анализ динамики ввода и вывода площади жилых помещений 2017-2022 гг., тыс. м2

Источник: Cоставлено авторами по [11].

Выявлены следующие особенности:

1) Аварийный жилищный фонд постепенно увеличивается независимо от изменения выбывшей площади жилищного фонда, что может свидетельствовать о будущем кризисе нехватке жилья среди менее обеспеченных граждан. Стоит также учитывать информацию о количестве и сроках эксплуатации деревянных домов, о чем говорилось ранее.

2) Строительство новых домов превышает необходимое обновление площади жилых помещений. Однако данный анализ не раскрывает объем обновления квартир в штуках и рост обновленной площади на единицу, так как количество выбывших и аварийных жилых помещений не соответствует количеству построенных квартир из-за роста площади одной квартиры в целом.

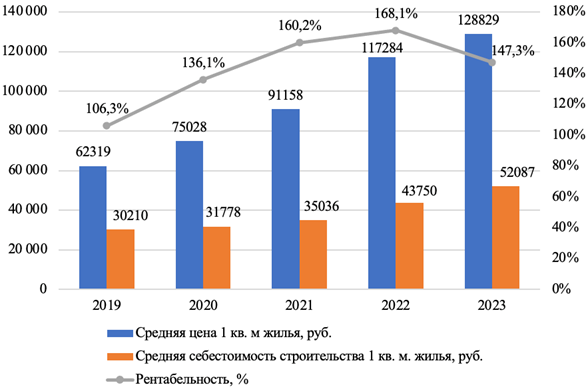

Проведен анализ рынка недвижимости по ценам и себестоимости за 1 м2 для выявления рисков, эффектов, оказывающие влияние на ценообразование, и монополизации рынка определенными группами граждан и застройщиков (рисунок 11).

Рисунок 11. Анализ динамики себестоимости, цен и рентабельности жилья с 2019-2023 гг., м2/руб.

Источник: Cоставлено авторами по [12, 16].

Исходя из анализа выявлены следующие особенности:

1) Рентабельность рынка недвижимости для девелоперов с каждым годом возрастает и её максимальное значение за данный период составляет 168% без учета затрат на реализацию данного имущества.

2) Себестоимость строительства имеет незначительное влияние на цену реализации жилой недвижимости, что может указывать на вмешательство в цену реализации других факторов.

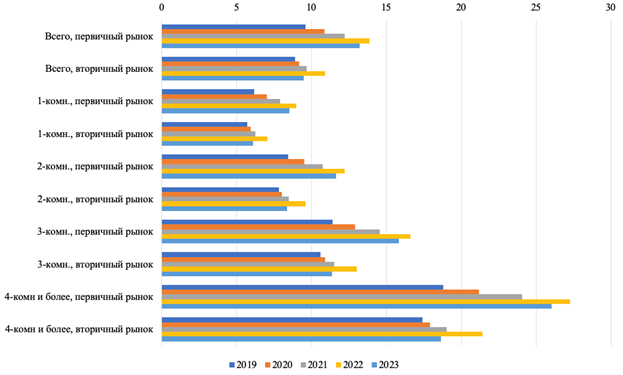

Проведен анализ динамики необходимых количества лет для приобретения жилья исходя из медианной заработной платы без учёта постоянных расходов на проживание и выплаты процентов по ипотеке (рисунок 12).

Рисунок 12. Анализ динамики времени, необходимого для покупки квартиры с медианной заработной платы в 2019-2023 гг., лет

Источник: Cоставлено авторами по [12].

В среднем на обеспечение одного гражданина первичным жильём в настоящее время необходимо потратить около 8 лет (ранее данный срок составлял 6 лет). Необходимо также учитывать наличие других членов домохозяйства и их уровень расходов. Так, для семьи, состоящей из двух человек без детей, данный показатель может уменьшиться до 3-4 лет. Однако, если учесть постоянные расходы, показатель может увеличиться и до 12-16 лет. Граждане, понимая данную динамику, не стремятся к увеличению рождаемости из-за рисков стать бедными и не обеспечить будущее своим детям. Льготные программы не оказывают достаточного влияния на уменьшение значимости данного фактора в настоящее время. Так, показатель может вырасти до уровня 20-30 лет из-за ипотеки, что отрицательно повлияет на благосостояние граждан и их уровень потребления товаров и услуг.

Комплексный анализ жилой недвижимости в Российской Федерации открывает риски и особенности настоящего рынка недвижимости. В первую очередь, необходимо обратить внимание на изменение ценообразования на данном рынке как основной показатель предстоящего кризиса для застройщиков и граждан в целом. Цены на приобретение жилья за анализируемый период выросли в 2 раза, в то время как уровень медианной зарплаты – только в 1,5 раза. Стоит учитывать, что количественные показатели указывают на более глубокую проблему.

Граждане, покупая квартиру по определенной цене, не будут её продавать ниже этой цены в любой период, что влияет на постоянный рост цен жилой недвижимости. Также стоит учитывать, что из-за этого на рынке будут продаваться квартиры, имеющие более низкое качество, чем квартиры в первичном рынке без отделки, но по таким же ценам, как и более качественные квартиры. Старые же квартиры будут требовать дополнительных вложений, из-за чего их стоимость с учетом этих вложений будет превышать возможную стоимость квартир на первичном рынке.

Особое внимание стоит обратить на определённые группы физических лиц, занимающихся флиппингом – покупка жилья в плохом состоянии для ремонта и перепродажи с большей стоимостью. Такие лица делают поверхностный ремонт жилья плохого качества и перепродают по более высокой цене, что существенно оказывает влияние на общий рост цен. В сущности, при этом продавцы диктуют свои цены, близкие к средним по рынку, а у покупателей нет влияния на цены из-за законодательных норм. Так, законодательные нормы провоцируют покупателей не приобретать квартиры ниже рынка из-за мошеннических схем в связи с банкротством продавцов.

Помимо этого, застройщики не стремятся искать пути снижения цен реализации недвижимости из-за несовершенства системы продаж и строительства жилья. Так, они используют для строительства заемные средства у банков, у граждан по договорам долевого строительства, через инвестиционные инструменты с помощью выпуска облигаций. Данные инструменты не уникальны и носят отрицательное влияние на цену реализации квартир. Так, проценты за амортизацию заёмных средств аккумулируются в будущую цену реализации, несмотря на низкую себестоимость, что видно по росту рентабельности от продаж квартир (рисунок 11), где основная доля рентабельности уходит на такие статьи расходов, как амортизация заёмных средств, транснациональные издержки, обслуживание административного персонала и т. д.

Особое влияние на спрос и предложение рынка жилой недвижимости оказывают и льготные программы. Программы, рассчитанные на приобретение жилья малообеспеченными гражданами, оказали отрицательное влияние на застройщиков и граждан в целом. Застройщики, стремясь продать больше, увеличили количество заёмных средств для реализации своих проектов, а граждане, в свою очередь стремясь воспользоваться данными льготами, вызвали спрос на рынке и соответственнорост цен. Особое внимание стоит уделить также группам физических лиц, которые не нуждаются в жилье, но пытаются заработать на покупке новых квартир с целью их дальнейшей перепродажи или сдачи в аренду. Доход от продажи данных квартир по правилам налогообложения не будет облагаться после 3-х лет их владения, что также заставляет их удерживать или увеличивать цены на квартиры. Помимо этого, данные инвестиционные манипуляции вызывают долгосрочный отрицательный эффект, который распространяется на все сферы экономики. К примеру, рынок жилой недвижимости считается наиболее надёжным инструментом для инвестирования, что отрицательно влияет на рынок ценных бумаг и рыночное ценообразование квартир. В свою очередь, это негативно влияет на деятельность компаний и благосостояние граждан.

Проведен корреляционный анализ влияния цен жилой недвижимости на инфляцию в стране с 2019-2023 гг., где Y – уровень инфляции, Х1 – медианная заработная плата, Х2 – средняя цена на первичном рынке, Х3 – средняя цена на вторичном рынке, Х4 – средняя себестоимость (таблица 2).

Таблица 2.

Корреляционный анализ факторов влияющих на инфляцию

|

|

Y

|

X1

|

X2

|

X3

|

X4

|

|

Y

|

1

| ||||

|

X1

|

0,60170613

|

1

| |||

|

X2

|

0,7619835

|

0,97529028

|

1

| ||

|

X3

|

0,8222238

|

0,93988283

|

0,98812952

|

1

| |

|

X4

|

0,58791238

|

0,99625591

|

0,96856858

|

0,94116884

|

1

|

Корреляционный анализ указывает на среднюю взаимосвязь инфляции с Х-факторами: 0,82 – средняя цена на вторичном рынке, 0,76 – средняя цена на первичном рынке. Естественно, инфляция является сложным процессом обесценивания денег, и на неё оказывают влияние много экономических факторов, как внешних, так и внутренних.

Проведенный выше анализ указывает на необходимость разработки и внедрения государственных систем мониторинга и регулирования цен на жилье для обеспечения справедливых рыночных условий, введения изменений в нормативно-правовые акты федерального уровня, касающиеся банкротства, приобретения жилья и флиппинга, а также разработки новых механизмов защиты от мошенничества и регулирования владения недвижимостью [17].

Для стабилизации рынка невидимости необходимо внедрение следующих инструментов и законодательных инициатив:

1) Закрепление права на жилище как личного права в Конституции, а не как социального. Так как граждане страны являются ее основным фундаментом, они должны иметь своё личное жилище для удовлетворения первичных и вторичных потребностей. Данное закрепление в Конституции позволит более грамотно, справедливо и эффективно регулировать будущие нормативно-правовые акты, касающиеся приобретения жилья и его наличия в собственности у граждан.

2) Введение и изменение нормативно-правовых актов федерального уровня, связанных с регулированием банкротства, приобретением жилья, флиппингом. Предлагается проанализировать и проработать несправедливые судебные решения по признанию недействительности сделок купли-продажи квартир от банкротов-продавцов для устранения мошеннических действий. Это позволит обезопасить граждан от потери единственного жилья без возврата денежных средств. Также предлагается внедрить нормативно-правовые акты, ограничивающие право владения жилой недвижимостью по установленному количеству квартир или по допустимой жилой площади. Данные законы позволят снизить риски приобретения жилья, регулировать цены на жилую недвижимость, а также увеличить капиталовложения в рынок ценных бумаг для развития экономических секторов и их научного потенциала.

3) На основании первого и второго предложения следует разработать государственные системы мониторинга и регулирования цен для положительного влияния на экономику страны. Так, граждане, приобретая жильё по справедливой и объективной цене, смогут увеличить внутренний товарооборот в стране. Это позволит развиваться малому и среднему бизнесу, повысит его устойчивость, конкурентоспособность на мировом рынке, что в итоге будет способствовать внедрению инноваций. В том числе и отельному бизнесу, как компромиссу арендному бизнесу.

4) Вышеперечисленное указывает на необходимость в разработке синергетического эффекта от капиталовложения в жилую недвижимость для основательного пересмотра строительного бизнеса. Механизм регулирования предполагает использование инструментов стратегического менеджмента для будущего строительства с помощью модернизированного проектного финансирования. При этом одна из основных функций проектного финансирования – это долгосрочное выявление аварийного жилища и его обновление, а также выявление потребностей в жилых помещениях граждан РФ. Бизнес, занимающийся строительством жилой недвижимости, должен оптимизировать себестоимость строительства, а также будущую цену реализации. Предполагается, что основной деятельностью застройщиков будет обеспечение жилищного фонда и управление им, строительство и поддержка социально-культурных объектов и коммерческой недвижимости. Данная синергия позволит существенно уменьшить объем заёмных средств для строительства жилых помещений, а также поддерживать в соответствующем качестве.

В целом, реализация этих мер поспособствует укреплению рынка недвижимости, увеличению его устойчивости и эффективности, а также положительно скажется на экономике страны в целом.

Заключение

Проведенный в статье анализ жилой недвижимости в Российской Федерации выявил важные тренды и вызовы на рынке. Несомненно, жилье является ключевым фактором социального благополучия, и поддержка государства в виде льготных ипотечных программ помогает многим гражданам реализовать право на собственное жилье. Однако воздействие этих программ на рынок приводит к росту цен на недвижимость, что снижает их эффективность. Выявленные данные указывают на значительное влияние ключевых экономических факторов, таких как инфляция и себестоимость строительства, на стоимость жилья. Для решения этих проблем предложен комплекс мер, включая мониторинг цен, реформирование нормативно-правовой базы, особенно в отношении механизмов флиппинга и защиты от мошенничества, ключевыми задачами которых является улучшение доступности жилья для граждан и обеспечение справедливых рыночных условий.

Источники:

2. Прокофьев К.Ю. Рынок недвижимости: понятие, анализ (на примере рынка городской жилой недвижимости) // Экономический анализ: теория и практика. – 2014. – № 3(354). – c. 43-55.

3. Козырев М.С., Бабич В.П. Теоретические модели системы государственного регулирования рынка жилой недвижимости // Материалы Ивановских чтений. – 2017. – № 3-1(14). – c. 89-94.

4. Ларионова Ю.В., Ларионов А.Н., Павлова С.А., Горшков Н.Г. Рынок доступной жилой недвижимости: вопросы государственного регулирования. / Монография. - Москва: Издательство Современного гуманитарного университета, 2013. – 169 c.

5. Бессонова Е.А., Голубенко Н.А., Аношина Ю.Ф., Пыхтин А.И., Федорова С.Н. Современное состояние и перспективы развития рынка жилой недвижимости как элемента жилищно-строительного комплекса региона. - Курск : Закрытое акционерное общество «Университетская книга», 2021. – 103 c.

6. Попова И.В., Шиндяпина С.В. Влияние рынка ипотечного кредитования на стимулирование рынка жилой недвижимости // Успехи современной науки. – 2017. – № 3. – c. 182-184.

7. Смирнова Ю.О., Пугачева О.Н. Анализ состояния рынка жилой недвижимости в современных рыночных условиях. - Пенза: Пензенский государственный университет архитектуры и строительства, 2018. – 124 c.

8. Болоховец А.Е. Анализ и оценка циклического характера развития рынка жилой недвижимости в России // Вестник современных исследований. – 2018. – № 12.17(27). – c. 63-65.

9. Жилищный кодекс Российской Федерации от 29 декабря 2004 года № 188-ФЗ. КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_51413/ (дата обращения: 07.02.2025).

10. Ширшова А.Д. Основные проблемы рынка жилой недвижимости // Инновационное развитие экономики России: вызовы и решения: Материалы VI Всероссийской научно-практической конференции. Москва, 2024. – c. 127-132.

11. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/zhilishhnye_usloviya (дата обращения: 07.01.2025).

12. ЕМИСС государственная статистика. [Электронный ресурс]. URL: https://fedstat.ru (дата обращения: 08.01.2025).

13. Стукач В.Ф., Гришаева Л.В., Асташова Е.А., Пецевич В.С., Косенчук О.В., Евдохина О.С., Тетерева А.М., Зинич Л.В., Романова Н.П., Ушакова Е.А., Зинич А.В., Старовойтова Н.П., Якубенко М.Н. Инфраструктура: рыночные институты, социальная сфера села, производство. - Омск: Омский государственный аграрный университет имени П.А. Столыпина, 2015. – 276 c.

14. Валитова К.Р., Геркина Е.А., Попов М.Л. Клиентоориентированный подход на рынке жилой недвижимости // Экономика и предпринимательство. – 2024. – № 5(166). – c. 841-843. – doi: 10.34925/EIP.2024.166.5.170.

15. Тищук М.О., Щепкова И.В., Нигматуллина К.Ф., Бондаренко А.А. Влияния туризма на рынок жилой недвижимости Калининградской области // Сервис в России и за рубежом. – 2024. – № 4(113). – c. 138-148. – doi: 10.5281/zenodo.14543370.

16. Единая информационная система жилищного строительства. [Электронный ресурс]. URL: https://наш.дом.рф (дата обращения: 01.02.2025).

17. Болденков А.В., Лисутин О.А., Трусевич Е.В., Волошин А.И. Рынок жилой недвижимости в России и его перспективы // Проблемы социально-экономического развития Сибири. – 2024. – № 2(56). – c. 25-32. – doi: 10.18324/2224-1833-2024-2-25-32.

Страница обновлена: 01.07.2026 в 15:07:29

Download PDF | Downloads: 125

State and trends of the Russian residential real estate market: challenges and opportunities

Zinich L.V., Petrov E.S.Journal paper

Russian Journal of Housing Research

Volume 12, Number 1 (January-March 2025)

Abstract:

The article analyzes the state of the real estate market in the Russian Federation, its impact on the economy and social welfare of citizens. The key aspects, including the affordability of housing for different categories of the population, the impact of preferential mortgage programs and government support, as well as problems related to pricing, supply and demand in the market, are considered. Changes in the supply of housing to citizens were assessed, and the dynamics of housing conditions and factors affecting the real estate market, such as housing structure, construction costs, and developer profitability, were analyzed. Special attention is paid to the impact of various economic factors, including inflation and the correlation of housing prices with economic indicators. The article highlights the need to develop effective government mechanisms to regulate the real estate market in order to ensure social stability and improve the quality of life.

Keywords: real estate market, public welfare, poverty level, residential real estate, housing prices, capital, economic growth, mortgage, flipping, construction business, synergetic modernization

JEL-classification: L70, L74, O18, L85, R30

References:

Bessonova E.A., Golubenko N.A., Anoshina Yu.F., Pyhtin A.I., Fedorova S.N. (2021). Sovremennoe sostoyanie i perspektivy razvitiya rynka zhiloy nedvizhimosti kak elementa zhilishchno-stroitelnogo kompleksa regiona [The current state and prospects of the residential real estate market as an element of the housing and construction complex of the region] Kursk: Zakrytoe aktsionernoe obshchestvo «Universitetskaya kniga». (in Russian).

Boldenkov A.V., Lisutin O.A., Trusevich E.V., Voloshin A.I. (2024). Rynok zhiloy nedvizhimosti v Rossii i ego perspektivy [The residential real estate market in russia and its prospects]. Problemy sotsialno-ekonomicheskogo razvitiya Sibiri. (2(56)). 25-32. (in Russian). doi: 10.18324/2224-1833-2024-2-25-32.

Bolokhovets A.E. (2018). Analiz i otsenka tsiklicheskogo kharaktera razvitiya rynka zhiloy nedvizhimosti v Rossii [Analysis and assessment of the cyclical nature of the development of the residential real estate market in Russia]. Vestnik sovremennyh issledovaniy. (12.17(27)). 63-65. (in Russian).

Kozyrev M.S., Babich V.P. (2017). Teoreticheskie modeli sistemy gosudarstvennogo regulirovaniya rynka zhiloy nedvizhimosti [Theoretical models of the system of state regulation of the residential real estate market]. Materials of the Ivanovo readings. (3-1(14)). 89-94. (in Russian).

Larionova Yu.V., Larionov A.N., Pavlova S.A., Gorshkov N.G. (2013). Rynok dostupnoy zhiloy nedvizhimosti: voprosy gosudarstvennogo regulirovaniya [Affordable residential real estate market: issues of government regulation] Moscow: Izdatelstvo Sovremennogo gumanitarnogo universiteta. (in Russian).

Popova I.V., Shindyapina S.V. (2017). Vliyanie rynka ipotechnogo kreditovaniya na stimulirovanie rynka zhiloy nedvizhimosti [The impact of the mortgage lending market on stimulating the residential real estate market]. Modern science successes. 4 (3). 182-184. (in Russian).

Prokofev K.Yu. (2014). Rynok nedvizhimosti: ponyatie, analiz (na primere rynka gorodskoy zhiloy nedvizhimosti) [Real estate market: concept, analysis (on the example of the urban residential real estate market)]. Economic analysis: theory and practice. (3(354)). 43-55. (in Russian).

Rubaeva L.M., Isakova Yu.R. (2019). Rynok zhiloy nedvizhimosti v Rossii: problemy i puti resheniya [Residential real estate market in Russia: problems and solutions]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (2). 81-86. (in Russian).

Shirshova A.D. (2024). Osnovnye problemy rynka zhiloy nedvizhimosti [The main problems of the residential real estate market] Innovative development of the Russian economy: challenges and solutions. 127-132. (in Russian).

Smirnova Yu.O., Pugacheva O.N. (2018). Analiz sostoyaniya rynka zhiloy nedvizhimosti v sovremennyh rynochnyh usloviyakh [Analysis of the state of the residential real estate market in modern market conditions] Penza: Penzenskiy gosudarstvennyy universitet arkhitektury i stroitelstva. (in Russian).

Stukach V.F., Grishaeva L.V., Astashova E.A., Petsevich V.S., Kosenchuk O.V., Evdokhina O.S., Tetereva A.M., Zinich L.V., Romanova N.P., Ushakova E.A., Zinich A.V., Starovoytova N.P., Yakubenko M.N. (2015). Infrastruktura: rynochnye instituty, sotsialnaya sfera sela, proizvodstvo [Infrastructure: market institutions, social sphere of the village, the production: monograph] Omsk: Omskiy gosudarstvennyy agrarnyy universitet imeni P.A. Stolypina. (in Russian).

Tischuk M.O., Schepkova I.V., Nigmatullina K.F., Bondarenko A.A. (2024). Vliyaniya turizma na rynok zhiloy nedvizhimosti Kaliningradskoy oblasti [The impact of tourism on the residential real estate market of the kaliningrad region]. Service in Russia and abroad. 18 (4(113)). 138-148. (in Russian). doi: 10.5281/zenodo.14543370.

Valitova K.R., Gerkina E.A., Popov M.L. (2024). Klientoorientirovannyy podkhod na rynke zhiloy nedvizhimosti [Customer-oriented approach in the residential real estate market]. Journal of Economy and Entrepreneurship. (5(166)). 841-843. (in Russian). doi: 10.34925/EIP.2024.166.5.170.