Высокие технологии как платформа стабильной работы налоговой системы Российской Федерации в эпоху перехода к Индустрии 4.0

Деева Т.В.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 40 | Цитирований: 4

Статья в журнале

Экономика и социум: современные модели развития (РИНЦ)

опубликовать статью

Том 11, Номер 3 (Июль-сентябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48250099

Цитирований: 4

Аннотация:

В статье рассматривается вопросы применения высоких цифровых технологий в контексте обеспечения стабильной работы налоговой системы Российской Федерации. Цель и задачи исследования – исследовать влияние высоких цифровых технологий на процесс обеспечения стабильной работы налоговой системы РФ; охарактеризовать специфику и определить направления применения цифровых технологий в обеспечении устойчивости налоговых органов; оценить текущее состояние цифровизации налоговых органов. Результаты. Представлено авторское понимание процесса цифровизации, обосновано, что пионером цифровизации в системе публичной власти в Российской Федерации, начавшим реализовывать масштабные трансформационные проекты в доцифровую эпоху (2000-е годы) является Федеральная налоговая служба РФ (ФНС РФ). Уточнено, что флагманской разработкой, уникальной и примечательной не только в национальном, но и в международном масштабе, выступает автоматизированная информационная система (АИС) «Налог-3», и базовая платформа цифрового интеллектуального риск-ориентированного налогового контроля «НДС-3». Выводы / значимость. Накопленный ФНС РФ опыт в сфере создания и управления цифровыми платформами налогового администрирования и дистанционными налоговыми сервисами является исключительно передовым, и подлежит тиражированию и масштабированию в интересах скорейшего построения «Индустрии 4.0» в Российской Федерации.

Ключевые слова: динамизм, устойчивость, развитие, налоговые органы, цифровизация, сквозные технологии, цифровая экономика, налоговые риски

JEL-классификация: C69, D89

Введение

Контуры социально-экономического развития в современных условиях в значительной, если даже не в решающей, степени определяются таким явлением, как цифровизация. Под цифровизацией следует понимать комплексную автоматизацию управления процессами на основе применения интеллектуальных технологий сбора, хранения, обработки, анализа и передачи данных [10] (Ulezko, Zhukova, 2019).

Спектр высоких технологий новой цифровой эпохи достаточно широк и постоянно расширяется по мере интенсификации фундаментальных исследований и их имплементации в деловую и социальную практику [2, 7, 8] (Bazhenov, 2020; Podverbnyh, Mezhova, 2020; Polyakov, 2019).

Результаты исследования

Активная цифровизация производственных и бизнес-процессов, а также формирование интеллектуального управления ими образуют контуры уникальной экосистемы перспективных трансформаций, ориентированных на достижение высокого уровня устойчивого, динамичного и сбалансированного социально-экономического развития.

Институционализация указанных процессов опосредуется парадигмой Индустрии 4.0 – системы субъектов, функционирующих на основе преимущественно или полностью цифрового управления [11] (Fomina, Mukhin, 2018). В их число в развитых обществах входят не только промышленные предприятия, но также объекты инфраструктуры, исследовательские лаборатории и университеты. Немаловажную роль в содействии формирования и развития Индустрии 4.0 играют органы государственной власти и местного самоуправления [5, 6] (Denisenko, 2020; Zakharov, Trofimov, Frolov, Novikov, 2019).

Пионером цифровизации в системе публичной власти в Российской Федерации, начавшим реализовывать масштабные трансформационные проекты в доцифровую эпоху (2000-е годы), является Федеральная налоговая служба РФ (ФНС РФ) [12] (Khanina, 2019).

Осуществление стратегических трансформаций, направленных на улучшение функционирования органов публичной власти, является актуальной задачей, пожалуй, для любого общества, а налоговые органы, в свою очередь, активно нуждаются в преобразованиях, значимость которых невозможно переоценить в общегосударственном масштабе – именно эффективная деятельность налоговой службы является высокопродуктивной альтернативой решения задачи фискального содействия устойчивому социально-экономическому развитию и национальной экономической безопасности.

Если налоговые органы функционируют неэффективно при данных конкретных условиях налоговой политики, не удается обеспечить поступление необходимого уровня налогов и сборов в бюджет, что приводит либо к сокращению бюджетных расходов, либо к их альтернативному и более рисковому финансированию, либо к усилению налогового бремени на граждан и организаций [1] (Andronova, Izryadnova, Kazakova, 2020). Каждая из таких альтернатив едва ли видится приемлемой с позиции устойчивого социально-экономического развития, что полностью оправдывает и легитимирует стратегические трансформации в сфере организации и управления деятельностью налоговых органов Российской Федерации, имевшие место в последние два десятилетия и продолжающиеся в настоящее время.

В числе упомянутых трансформаций особо выделим формирование и развитие электронных налоговых сервисов ФНС РФ как платформы продуктивного взаимодействия с налогоплательщиками, обеспечения свободного и удобного доступа к государственным услугам в дистанционной форме, а также экосистемы, положительным образом воздействующей на такие аспекты, как налоговая грамотность, налоговая культура и сознательность налогоплательщиков. В настоящее время благодаря применению электронных сервисов ФНС РФ практически исключена необходимость физических контактов значительного числа налогоплательщиков, прежде всего граждан, но также и юридических лиц, с налоговыми органами, а также создание и непрерывное развитие системы цифрового налогового контроля за операциями, подлежащими налогообложению, полнотой исчисления и уплаты налогов и сборов, обоснованностью применения налоговых преференций и льгот с трансформацией в систему налогового мониторинга, основанного на риск-ориентированном подходе, во второй половине 2010-х годов [4] (Bryantseva, Orobinskaya, Maslova, 2014).

Флагманской разработкой, уникальной и примечательной не только в национальном, но и в международном масштабе, выступает автоматизированная информационная система (АИС) «Налог-3» и базовая платформа цифрового интеллектуального риск-ориентированного налогового контроля «НДС-3». По сути, указанные системы в полной мере основываются на преимуществах таких высоких технологий, как:

– системы интеллектуального управления данными с применением искусственного интеллекта;

– комплексы сбора и обработки больших массивов данных (Big Data).

Их внедрение позволило существенно повысить эффективность налогового администрирования, произвело революцию в системе налогового контроля в Российской Федерации, располагая надежными как по экономическим аспектам функционирования, так и с технологических позиций инструментами цифрового управления.

Внедрение высоких технологий в управление деятельностью налоговых органов, как думается, выступает бесспорным источником стабильного функционирования и поступательного развития системы ФНС РФ [13, 14] (Tsvetkov, Dudin, Lyasnikov, Zaidov, 2019; Tsvetkov, Protsenko, Dudin, Lyasnikov, 2018).

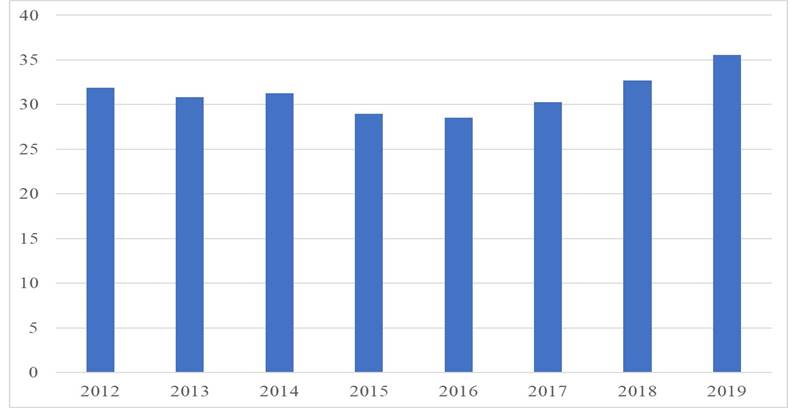

В частности, как видно из приведенного рисунка 1, несмотря на значительные негативные влияния внешней среды на условия ведения бизнеса в 2010-е годы, связанные с международными санкциями против секторов и субъектов российской экономики, а также с кризисными ситуациями на мировых сырьевых рынках (сырье – ключевой элемент российского экспорта), удается сохранить относительно стабильное поступление налогов и сборов в бюджетную систему Российской Федерации при сохранении налоговых условий – отсутствии масштабного пересмотра уровня налогового бремени в анализируемый период.

Рисунок 1. Динамика налоговых доходов консолидированного бюджета Российской Федерации, % к ВВП

Источник: [9].

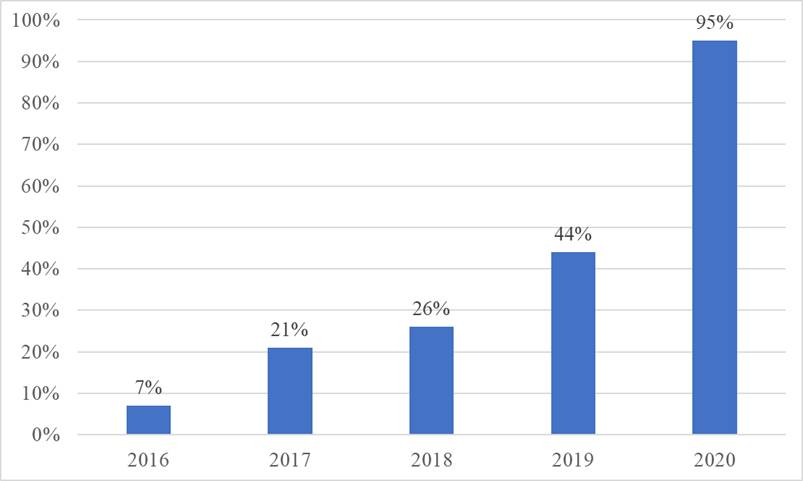

На рисунке 2 проиллюстрирована тенденция к устойчивому росту доли налоговых поступлений в федеральный бюджет Российской Федерации от участников налогового мониторинга.

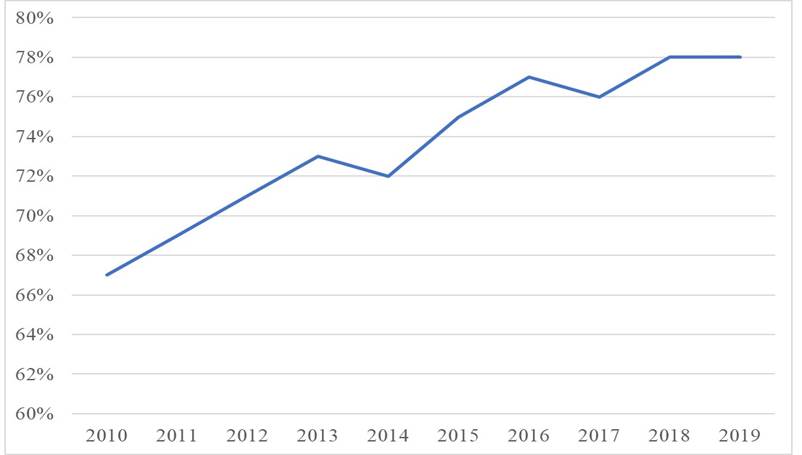

Может быть также отмечен рост общей удовлетворенности граждан дистанционными налоговыми сервисами ФНС РФ, подтверждаемый на основании результатов опросов населения (см. рис. 3).

Роль высокотехнологических платформ ФНС РФ в обеспечении бесперебойного и эффективного оказания публичных услуг в сфере налогов и налогообложения в условиях пандемии заболеваний, вызванных новой коронавирусной инфекцией COVID-19, и вовсе уникальна. Не имея никакой возможности предвидеть наступление комплексных неблагоприятных последствий пандемии, налоговые органы между тем, фактически завершив подготовку к диджитализации и комплексно внедрив цифровые инновационные платформы в повседневную деятельность, заблаговременно обеспечили надежный инструментарий функционирования в условиях ограничений, связанных с применением санитарно-эпидемиологических мер.

Рисунок 2. Динамика доли налоговых поступлений в федеральный бюджет Российской Федерации от участников налогового мониторинга, % от совокупных поступлений налогов и сборов

Источник: [3] (Berezina, Balandina, Belomyttseva, 2020).

Рисунок 3. Динамика показателя (индекса) удовлетворенности граждан дистанционными налоговыми сервисами ФНС РФ, % от максимального значения

Источник: данные УФНС РФ по г. Москве.

В настоящее время:

– граждане и представители организаций имеют полноценную возможность получения услуг ФНС РФ в бесконтактной дистанционной форме, в том числе узнать о своей налоговой задолженности и погасить ее;

– проверочные мероприятия в отношении бизнеса, даже в тех случаях, когда они реализуются, могут быть полностью осуществлены (и по факту осуществляются) в дистанционном формате, преимущественно через инструментарий налогового мониторинга.

Тем самым обеспечен решительный и существенный вклад цифровых платформ ФНС РФ в бесперебойное оказание публичных услуг в период пандемии, а равно как в эффективное соблюдение социальных ограничений.

Нет никаких сомнений, что соответствующий опыт будет сохранен и продолжен. Разработка цифровых инноваций в системе ФНС РФ не останавливается и в условиях пандемии, являя образец для подражания государственным органам и компаниям (корпорациям) не только в Российской Федерации, но и в зарубежных государствах, в том числе в странах Евразийского экономического сообщества – надгосударственного интеграционного мегаинститута на постсоветском пространстве.

Имеется целый спектр перспективных направлений применения высокотехнологичных разработок для целей дальнейшего содействия стабильной работе налоговой системы Российской Федерации. Среди них достойны особого упоминания нижеследующие:

– технологии интеграции электронных налоговых сервисов в экосистему «Интернета вещей». Ситуация, когда бытовые приборы, скажем, будут «предлагать» возможности лучшего выбора налогового режима своему пользователю, более не выглядят научной фантастикой;

– интеллектуальные технологии комплаенс. В перспективе организациям не потребуется вести работу по постоянному мониторингу налоговых условий предпринимательской деятельности, налоговому планированию, управлению и контролю за своевременным исчислением и уплатой налогов и сборов, взаимодействию с ФНС РФ по ключевым вопросам – соответствующие аспекты могут быть реализованы на основе блокчейн-платформ с потенциальным доступом к ним всех налогоплательщиков – юридических лиц;

– развитие собственных высоконадежных коммутационных сетей передачи данных для комплексного содействия доступу налогоплательщиков к цифровой экосистеме налоговых органов РФ.

Заключение

Таким образом, высокие технологии способствуют стабильным условиям функционирования и развития налоговых органов Российской Федерации и осуществляемой ими деятельности.

Накопленный ФНС РФ опыт в сфере создания и управления цифровыми платформами налогового администрирования и дистанционными налоговыми сервисами является исключительно передовым и подлежит тиражированию и масштабированию в интересах скорейшего построения Индустрии 4.0 в Российской Федерации. При этом налоговой службе страны не следует останавливаться на достигнутом уровне цифровизации; имеется ряд перспективных направлений развития цифровых платформ и внедрения новых высоких технологий, призванных обеспечить стабильное функционирование налоговой системы на долгосрочную перспективу.

Источники:

2. Баженов С.И. Экономика знаний как институциональная основа экономики высокотехнологичных производств // Экономика. – 2020. – № 4. – c. 173-182. – doi: 10.18334/evp.1.4.111215.

3. Березина Е.В., Баландина А.С., Беломытцева О.С. Налоговый мониторинг как способ цифровизации налогового администрирования в Российской Федерации // Налоги и налогообложение. – 2020. – № 2. – c. 18-39. – doi: 10.7256/2454-065X.2020.2.32689.

4. Брянцева Л.В., Оробинская И.В., Маслова И.Н. Сущность налогового мониторинга как нового вида налогового администрирования // Вестник Воронежского государственного аграрного университета. – 2014. – № 4(43). – c. 189-198.

5. Денисенко В.Ю. Автоматизация производственных бизнес-процессов в условиях Индустрии 4.0 на промышленных предприятиях // Вопросы инновационной экономики. – 2020. – № 2. – c. 1007-1014. – doi: 10.18334/vinec.10.2.100878.

6. Захаров В.Я., Трофимов О.В., Фролов В.Г., Новиков А.В. Управление экосистемой: механизмы интеграции компаний в соответствии с концепцией «Индустрия 4.0» // Лидерство и менеджмент. – 2019. – № 4. – c. 453-468. – doi: 10.18334/lim.6.4.41197.

7. Подвербных О.Е., Межова И.А. Методические подходы к обоснованию норм труда специалистов высокотехнологичных профессий // Экономика труда. – 2020. – № 12. – c. 1295-1306. – doi: 10.18334/et.7.12.111280.

8. Поляков Р.К. Эволюция транснациональных компаний: перспективы в эпоху «сетевой глобализации» // Вопросы инновационной экономики. – 2019. – № 1. – c. 37-54. – doi: 10.18334/vinec.9.1.39737.

9. Сайт Министерства финансов РФ. [Электронный ресурс]. URL: http://www.minfin.ru.

10. Улезько А.В., Жукова М.А. Цифровизация как этап эволюции социально-экономических систем // Вестник Воронежского государственного аграрного университета. – 2019. – № 1(60). – c. 169-179. – doi: 10.17238/issn2071-2243.2019.1.169 .

11. Фомина А.В., Мухин К.Ю. Индустрия 4.0. Основные понятия, преимущества и проблемы // Экономический вектор. – 2018. – № 3(14). – c. 33-38.

12. Ханина Е.В. Информационные технологии Федеральной налоговой службы как инструмент повышения эффективности управления государственными финансами // XIII международная научно-практическая конференция \"глобальная трансформация россии в эпоху цифровизации: проблемы, особенности, тенденции\". Липецк, 2019. – c. 376-381.

13. Цветков В.А., Дудин М.Н., Лясников Н.В., Заидов К.Х. Система налогового контроля в Российской Федерации и пути повышения ее эффективности // Экономика и управление. – 2019. – № 1(159). – c. 4-15.

14. Цветков В.А., Проценко О.Д., Дудин М.Н., Лясников Н.В. Совершенствование налогообложения субъектов малого предпринимательства агропромышленного сектора // Финансы. – 2018. – № 6(108). – c. 39-52. – doi: 10.26794/2587-5671-2018-22-6-39-52 .

Страница обновлена: 02.07.2026 в 16:05:19

Download PDF | Downloads: 40 | Citations: 4

High technologies as a platform for the stable operation of the Russian tax system in the era of transition to Industry 4.0

Deeva T.V.Journal paper

Economics and society: contemporary models of development

Volume 11, Number 3 (July-september 2021)

Abstract:

The issues of the high digital technologies application in the context of ensuring the stable operation of the tax system of the Russian Federation are considered. The purpose and objectives of the study are as follows: to examine the impact of high digital technologies on the process of ensuring the stable operation of the tax system of the Russian Federation; to characterize the specifics and determine the directions of the digital technologies application in ensuring the stability of tax authorities; to assess the current state of digitalization of tax authorities. Results. The author's understanding of the digitalization process is presented. It is proved that the Federal Tax Service of the Russian Federation is a pioneer of digitalization in the system of public administration in the Russian Federation. The Federal Tax Service of the Russian Federation began to implement large-scale transformational projects in the pre-digital era (2000s). It is clarified that the automated information system (AIS) "Tax-3" and the basic platform of digital intelligent risk-oriented tax control "VAT-3" are the flagship developments. These developments are unique and remarkable not only on a national but also on an international scale. Conclusions/significance. The experience accumulated by the Federal Tax Service of the Russian Federation in the field of creating and managing digital tax administration platforms and remote tax services is extremely advanced. This experience is subject to replication and scaling in the interests of building "Industry 4.0" in the Russian Federation as soon as possible.

Keywords: dynamism, sustainability, development, tax authorities, digitalization, end-to-end technologies, digital economy, tax risks

JEL-classification: C69, D89

References:

Andronova O.A., Izryadnova O.I., Kazakova M.V. (2020). Nalogovaya nagruzka i sistema nalogooblozheniya v stranakh mira: dinamika i reformy [Tax burden and tax system in the countries of the world: dynamics and reforms]. Journal of International Economic Affairs. 10 (3). 629-648. (in Russian). doi: 10.18334/eo.10.3.110891.

Bazhenov S.I. (2020). Ekonomika znaniy kak institutsionalnaya osnova ekonomiki vysokotekhnologichnyh proizvodstv [Knowledge economy as an institutional basis for the economy of high-tech industries]. Economics. 1 (4). 173-182. (in Russian). doi: 10.18334/evp.1.4.111215.

Berezina E.V., Balandina A.S., Belomyttseva O.S. (2020). Nalogovyy monitoring kak sposob tsifrovizatsii nalogovogo administrirovaniya v Rossiyskoy Federatsii [Tax monitoring as a way to digitalize tax administration in the Russian Federation]. Nalogi i nalogooblozhenie. (2). 18-39. (in Russian). doi: 10.7256/2454-065X.2020.2.32689.

Bryantseva L.V., Orobinskaya I.V., Maslova I.N. (2014). Sushchnost nalogovogo monitoringa kak novogo vida nalogovogo administrirovaniya [The essence of tax monitoring as a new kind of tax administration]. Vestnik of Voronezh state agrarian university. (4(43)). 189-198. (in Russian).

Denisenko V.Yu. (2020). Avtomatizatsiya proizvodstvennyh biznes-protsessov v usloviyakh Industrii 4.0 na promyshlennyh predpriyatiyakh [Automation of manufacturing business processes in the context of Industry 4.0 in industrial enterprises]. Russian Journal of Innovation Economics. 10 (2). 1007-1014. (in Russian). doi: 10.18334/vinec.10.2.100878.

Fomina A.V., Mukhin K.Yu. (2018). Industriya 4.0. Osnovnye ponyatiya, preimushchestva i problemy [Industry 4.0. basic concepts, advantages and problems]. Ekonomicheskiy vektor. (3(14)). 33-38. (in Russian).

Khanina E.V. (2019). Informatsionnye tekhnologii Federalnoy nalogovoy sluzhby kak instrument povysheniya effektivnosti upravleniya gosudarstvennymi finansami [Information technologies of the Federal Tax Service as a tool for improving the efficiency of public finance management] 13th International Scientific and Practical Conference "Global transformation of Russia in the era of digitalization: problems, features, trends". 376-381. (in Russian).

Podverbnyh O.E., Mezhova I.A. (2020). Metodicheskie podkhody k obosnovaniyu norm truda spetsialistov vysokotekhnologichnyh professiy [Methodological approaches to substantiation of labour standards for high-tech specialists]. Russian Journal of Labor Economics. 7 (12). 1295-1306. (in Russian). doi: 10.18334/et.7.12.111280.

Polyakov R.K. (2019). Evolyutsiya transnatsionalnyh kompaniy: perspektivy v epokhu «setevoy globalizatsii» [The evolution of multinationals: perspectives in the era of «network globalization»]. Russian Journal of Innovation Economics. 9 (1). 37-54. (in Russian). doi: 10.18334/vinec.9.1.39737.

Tsvetkov V.A., Dudin M.N., Lyasnikov N.V., Zaidov K.Kh. (2019). Sistema nalogovogo kontrolya v Rossiyskoy Federatsii i puti povysheniya ee effektivnosti [Tax control system in the Russian Federation and ways of improving its efficiency]. Economics and management. (1(159)). 4-15. (in Russian).

Tsvetkov V.A., Protsenko O.D., Dudin M.N., Lyasnikov N.V. (2018). Sovershenstvovanie nalogooblozheniya subektov malogo predprinimatelstva agropromyshlennogo sektora [Improving small businesses taxation in agro-industrial sector]. Finance. 22 (6(108)). 39-52. (in Russian). doi: 10.26794/2587-5671-2018-22-6-39-52 .

Ulezko A.V., Zhukova M.A. (2019). Tsifrovizatsiya kak etap evolyutsii sotsialno-ekonomicheskikh sistem [Digitalization as a stage of evolution of socio-economic systems]. Vestnik of Voronezh state agrarian university. 12 (1(60)). 169-179. (in Russian). doi: 10.17238/issn2071-2243.2019.1.169 .

Zakharov V.Ya., Trofimov O.V., Frolov V.G., Novikov A.V. (2019). Upravlenie ekosistemoy: mekhanizmy integratsii kompaniy v sootvetstvii s kontseptsiey «Industriya 4.0» [The management of the ecosystem: integration mechanisms of the companies in accordance with the concept of «Industry 4.0»]. Leadership and management. 6 (4). 453-468. (in Russian). doi: 10.18334/lim.6.4.41197.