Методики и инструменты бизнес-анализа деятельности компаний-производителей

Никитин М.А.1![]()

1 Ростовский государственный экономический университет (РИНХ), ,

Скачать PDF | Загрузок: 59

Статья в журнале

Экономика и социум: современные модели развития (РИНЦ)

опубликовать статью

Том 14, Номер 3 (Июль-сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=76069333

Аннотация:

Статья посвящена описанию возможностей использования разработанных автором методик при проведении бизнес-анализа, направленного на идентификацию резервов повышения прибыльности деятельности компаний-производителей. Предложенные автором методики ориентированы на анализ выделенных им важных для повышения прибыльности аспектов деятельности компаний-производителей:

1) формулирование бизнес-целей для отделов продаж и маркетинга,

2) подходы к выбору ключевых оптовых покупателей,

3) обоснованность выбора маркетинговой концепции сбыта продукции: push- или pull-маркетинга,

4) анализ структуры понятийно-категориального аппарата участников процессов формулирования бизнес-целей и их достижения.

В статье описаны этапы реализации предложенных методик, а также представлены разработанные автором матричные инструменты, предназначенные для выбора приоритетных оптовых покупателей и маркетинговой концепции организации сбыта различных групп производимых продуктов.

Ключевые слова: бизнес-анализ, прибыльность коммерческой деятельности, матричные методы, система сбыта продукции, понятийно-категориальный аппарат, фреймовый анализ

JEL-классификация: G30, L19, M41

Введение

В силу высокой турбулентности современной рыночной среды компании-производители вынуждены проводить гибкую маркетинговую политику, основанную на результатах бизнес-анализа (БА) своей коммерческой деятельности [1] и факторов окружающей бизнес-среды [2, 3, 4, 5, 6].

Большие возможности в плане повышения результативности и прибыльности деятельности компании предоставляет оптимизация бизнес-процессов, проводимая на основе БА потока создания ценности [7]. Анализ структуры потока создаваемой компанией-производителем ценности позволяет изучить бизнес-процесс перемещения продукции от момента ее выпуска до момента получения потребителем, количественные характеристики создаваемой ценности, выделить основного бенефициара генерируемой ценности, на которого направляются наибольшие усилия производителя, оценить подходы к выбору бенефициара и целесообразность их применения, определить потенциальные возможности оптимизации процесса создания ценности, которые обеспечат увеличение прибыльности функционирования компании на целевых рынках [8, 9, 10]. Целью данного исследования явилось описание возможностей использования разработанных автором методик при проведении БА, направленного на идентификацию резервов повышения прибыльности деятельности компаний-производителей.

Основная часть

Как показали результаты выполненных нами ранее исследований [11], к основным резервам повышения прибыльности деятельности компании можно отнести возможности осуществляемых на основе результатов проведенного БА изменений используемых ею подходов к формулированию бизнес-целей, к выбору ключевых клиентов, к организации функционирования службы сбыта продукции. Работа системы сбыта обеспечивается выбранной в компании бизнес-моделью (БМ), в основе которой может лежать ряд маркетинговых концепций, в частности, pull- или push-маркетинг. При использовании pull-маркетинга приоритетными клиентами являются целевые сегменты потребителей, push-маркетинга – оптовые покупатели. Таким образом, существует взаимосвязь между выбором маркетинговой концепции сбыта продукции и спецификой бенефициара потока создаваемой компанией-поставщиком ценности.

Автором на основе анализа результатов ранее проведенного исследования, в котором приняли участие специалисты и эксперты в области стратегического планирования и управления, были выявлены наиболее важные для повышения прибыльности деятельности компаний-производителей аспекты БА:

1.Анализ применяемых подходов к формулированию бизнес-целей,

2.Анализ подходов к выбору ключевых партнеров-оптовиков,

3. Анализ обоснованности выбора маркетинговой концепции сбыта продукции: push- или pull-маркетинга, и организации на ее основе сбыта продукции,

4.Анализ структуры понятийно-категориального (П-КА) аппарата участников процессов формулирования бизнес-целей и их достижения.

Анализ перечисленных направлений деятельности компании-производителя, проведение необходимых изменений в этих направлениях могут способствовать достижению роста ее экономической эффективности, повышению прибыльности деятельности. Успешность БА напрямую зависит от качества его методологической базы и применяемых при анализе методик. Автор разработал несколько подходов к проведению анализа (методик), которые в том числе можно использовать при проведении БА, и два инструмента – матрицу выбора компанией-производителем приоритетных оптовых покупателей и матрицу анализа обоснованности выбора маркетинговой концепции сбыта продукции. Ниже приведены описания предложенных автором подходов.

А. Организация БА процесса формулирования целей деятельности на основе двух наиболее часто используемых компаниями подходов: формулирования целей деятельности на основе финансовых характеристик объемов продаж и выручки и на основе разработанной системы KPI.

Цель применения предложенных автором подходов – повышение эффективности проводимого компаниями-производителями БА процесса формулирования целей коммерческой деятельности. Обе методики включают несколько этапов.

Первый подход (формулирование целей на основе финансовых показателей):

1) Получение от владельцев бизнеса сформулированной цели деятельности в виде объемов операционной прибыли и продаж продукции.

2) Определение с использованием методов бюджетного планирования величин объема бюджетов, необходимых для достижения цели, основывающееся на оценке изменений фактической емкости целевого рынка путем применения методов сбора и обработки первичных и вторичных данных (интервью, опросы) трендового, сравнительного, факторного анализов.

3) Трансформация целей деятельности в плановые задания для подразделений компании, заключающаяся в распределении объемов продаж и бюджетов между подразделениями компании, между выпускаемыми подразделениями продуктовыми группами с использованием методов прогнозирования объемов продаж (временных рядов, экспертных оценок, причинно-следственные методов) и расчета требуемых для достижения целей бюджетов.

4) Распределение объемов операционной прибыли, включающее согласование объемов продаж каждой реализуемой продуктовой группы с себестоимостью производства продуктовой группы и с объемами коммерческих и управленческих расходов на продвижение и продажу запланированных объемов продуктов. Применяемые при этом методы: методы прогнозирования объемов коммерческих и управленческих расходов на реализацию продуктовых групп, методы планирования себестоимости производства продукции, методы анализа с использованием разработанных критериев согласования объемов продаж с величинами показателей себестоимости и расходов (коммерческих, управленческих).

Второй подход (на основе концепции KPI):

1) Получение от владельцев бизнеса целевого задания: ожидаемый объем продаж производимой продукции и сумма выделенного для ее реализации бюджета.

2) Разработка системы KPI, ориентированных на наиболее важные критические факторы успеха (КФУ) каждого рынка коммерческой организации, основывающейся на идентификации наиболее значимых КФУ для каждого целевого рынка, проводимой с помощью опросов экспертов, потребителей, методов анализа вторичных характеризующих рынки данных и метода экспертных оценок.

3) Определение величин ключевых показателей, влияющих на достижение цели, которое основывается на оценке динамики сбыта продукции в каждом целевом сегменте, динамики изменения их емкости, определении для каждого целевого рынка себестоимости производства и сбыта ассортимента продукции, объемов коммерческих и управленческих расходов при сбыте ассортимента продукии, понесенные персоналом в результате действий, направленных на реализацию наиболее значимых КФУ каждого рынка, определении величин бюджетов, необходимых для достижения поставленных целей. Применяемые при этом методы: методы сбора и обработки первичных и вторичных данных (интервью, опросы, анализы: трендовый, сравнительный, факторный), методы прогнозирования коммерческих и управленческих расходов на реализацию каждой ассортиментной группы продукции, методы планирования себестоимости производства каждой ассортиментной группы продукции, методы бюджетного планирования.

4) Оптимальное распределение на основе применения методов прогнозирования объемов продаж, выручки (временных рядов, экспертных оценок, причинно-следственные методы), методов планирования по рынкам объемов продаж, понесенных в результате нацеливаемых на реализацию самых важных КФУ каждого рынка действий персонала расходов: коммерческих, управленческих, которое включает распределение объемов продаж по ассортиментным группам продукции, определение прогнозных значений показателей выручки от продажи запланированного объема каждой продуктовой группы, распределение объемов продаж и бюджетов между подразделениями и выпускаемыми ими продуктовыми группами.

5) Распределение объемов операционной прибыли, которые должны быть получены при реализации продуктовых групп на рынках коммерческой организации, основывающееся на согласовании объемов продаж каждой реализуемой на каждом рынке продуктовой группы с себестоимостью ее производства, объемами коммерческих и управленческих расходов на ее продвижение и продажу, с применением методов анализа на основе разработанных критериев согласования объемов продаж с величинами показателей себестоимости и расходов (коммерческих, управленческих).

Этапы 3-5 предложенной автором последовательности этапов БА процесса формулирования целей деятельности на основе разработанной в организации системы KPI являются итерационными.

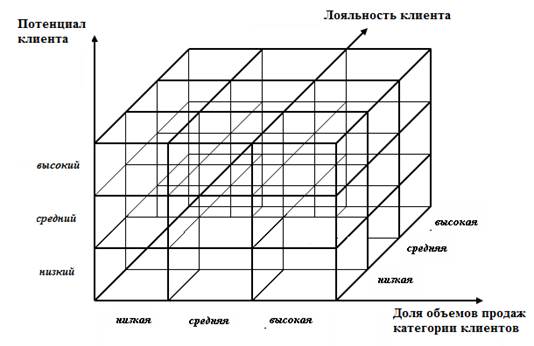

Б. Инструмент БА для выбора ключевых партнеров (оптовых покупателей).

Для выбора основных оптовых покупателей компании автором предлагается использовать трехмерную структуру, представленную на рисунке 1.

На основе анализа закупочного потенциала каждого клиента, степени его лояльности в сочетании с величиной доли объемов продаж категории клиентов можно осуществить выбор оптовых партнеров с наибольшим закупочным потенциалом и перенаправить усилия персонала отделов продаж и маркетинга на работу с ними, что позволит повысить объемы получаемой выручки.

Рисунок 1 – Трехмерная структура для оценки суммарных объемов продаж оптовикам разных категорий.

Источник: Разработано автором.

В. Инструмент БА для анализа обоснованности выбора маркетинговой концепции сбыта продукции (push- или pull-маркетинга), и организации на ее основе сбыта продукции.

Для обоснования выбора маркетинговой концепции сбыта продукции автором [11] были описаны два подхода к увеличению краткосрочной прибыльности работы компании-производителя и разработан инструмент для применения в БА – матрица «Относительная доля рынка, занимаемого продуктом/ Прибыльность продукта» (рисунок 2), предлагающий дифференцированное применение этих подходов: первый из которых обеспечивает повышение прибыльности деятельности за счет расширения сотрудничества с оптовыми компаниями с большим закупочным потенциалом на основе push-маркетинга, второй – за счет использования pull-маркетинга для сбыта продукции со сформировавшимся спросом и формирования спроса на прибыльную, но мало известную на рынке продукцию путем реализации мероприятий ее активного продвижения (рекламы, сбытовых акций).

Рисунок 2 – Дифференцированное использование подходов к повышению краткосрочной прибыльности деятельности компании.

Источник: Разработано автором, статья [11].

Г. Идентификация на основе концепции БА резервов получения краткосрочной прибыли компанией-производителем, связанная с трансформацией подходов к организации системы сбыта и к формулированию бизнес-целей.

Цель применения методики – повысить эффективность и результативность проводимого компаниями-производителями БА ее потенциальных возможностей повышения краткосрочной прибыльности деятельности на основе анализа потока создания ценности и текущей БМ.

Этапы и содержание предлагаемой методики для проведения БА идентификации резервов получения краткосрочной прибыли компанией-производителем на основе трансформации подходов к организации системы сбыта и к формулированию бизнес-целей:

1) Параллельно проводимые исследования:

- анализ (на основе экспертного опроса и методов анализа) структуры потока создания ценности, опирающийся на предварительное построение карты потока создание ценности и описание потока с применением методик картирования потока создания ценности и формирования функциональных блок-схем, описание потока создание ценности,

- анализ с помощью аналитических методов используемой компанией БМ, построенной на основе шаблона А. Остервальдера.

2) Формулирование результатов применения аналитических методов БА при исследовании структуры карты потока создания ценности и текущей БМ в виде описания: типа ориентации текущей БМ на организацию сбыта пользующейся спросом продукции (pull- или push-маркетинга), компонентов потока создания ценности, основного бенефициара (участника потока создания ценности, на которого приоритетно нацелены усилия компании) направленности потока создания ценности, основных инструментов создания ценности, лиц, принимающих основные решения о выборе главного бенефициара, направлений приложения усилий компании по созданию ценности между различными группами участников рынка, инструментов создания ценности.

3) Выявление резервов повышения краткосрочной прибыльности компании на основе анализа использования БА текущих подходов к формулированию бизнес-целей, к выбору главных клиентов, целевых рынков, основного направления потока ценности, к выбору организации сбыта и инструментов его стимулирования, действий компании-производителя в рамках потока создания ценности, пригодных для их модификации или исключения в целях достижения увеличения краткосрочной прибыльности.

4) Трансформация организации системы сбыта и формулирования бизнес-целей, включающие:

- выбор концепции организации сбыта: push- или pull-маркетинга,

- выбор БМ,

- выбор наиболее важных оптовых компаний – бенефициаров усилий компании,

- трансформация процесса формулирования бизнес-целей на рынках компании на основе применения концепции KPI,

- корректировка бизнес-стратегий на целевых рынках,

- модификация инициативных действий компании, направленных на участников производственно-сбытовой цепочки в соответствии с выбранной БМ: сбытовых акций и рекламных кампаний для потребителей и для розницы, программ скидок и гибкого графика поставок для оптовиков, дробление партий продукции.

Используемые при этом методы: трехмерная структура «Потенциал клиента/Лояльность клиента/Доля объема продаж категории клиентов», методы экспертного опроса, маркетингового и экономического анализов, методы моделирования и планирования.

Д. Методики идентификации и ликвидации «разрывов» в структуре П-КА руководителей коммерческой компании-производителя, участвующих в процессе целеполагания, и персонала, участвующего в реализации бизнес-целей по продвижения и продажи продукции на рынках.

Обе методики предназначены для применения с целью выявления когнитивных искажений в структуре П-КА руководителей и персонала и основываются на использовании инструментов фреймового анализа [12, 13, 14]; схематично применение фреймового анализа в качестве инструмента повышения эффективности бизнес-аналитики представлено на рисунке 3.

Этапы методики идентификации и ликвидации «разрывов» в структуре П-КА руководителей коммерческой компании-производителя, участвующих в процессе целеполагания, и этапы методики идентификации и ликвидации «разрывов» в структуре П-КА персонала коммерческой компании-производителя, участвующего в реализации продвижения и продажи продукции на рынках, идентичны, отличаются только целевой направленностью: первая – на анализ структуры П-КА руководителей, вторая – на анализ структуры П-КА персонала. Поэтому ниже дано описание методики идентификации и ликвидации «разрывов» в структуре П-КА руководителей коммерческой компании-производителя, участвующих в процессе целеполагания, в котором курсивом в скобках приведены отличающиеся элементы методики идентификации и ликвидации «разрывов» в структуре П-КА персонала коммерческой компании-производителя, участвующего в реализации продвижения и продажи продукции на рынках.

Рисунок 3 – Использование фреймового анализа как инструмента повышения эффективности бизнес-аналитики.

Источник: Разработано автором.

Этапы методик:

1) Параллельная реализация:

- разработка главного эталонного фрейма структуры П-КА формулирования целей компании-производителя (реализации целей деятельности компании), состоящая из шагов непосредственной разработки на основе применения методов экспертного опроса, технологий разработки фреймов и дальнейшей детализации его компонентов, субкомпонентов и их элементов; анализа на основе семантического, фреймового и экспертного анализов структуры эталонного фрейма с целью выделения наиболее важных для однозначной трактовки смыслового содержания и для формирования целей деятельности (для реализации целей деятельности компании) субфреймов и субкомпонентов субфреймов главного фрейма,

- разработка на основе применения методов опросов, интервьюирования руководителей (сотрудников), контент-анализа, технологий разработки фреймов индивидуальной фреймовой структуры П-КА каждого участника процесса формирования целей компании (процессов продвижения и продажи продукции на рынках).

2) Идентификация «разрывов» в структуре П-КА руководителей компании-производителя, участвующих в формулировании целей деятельности компании (персонала компании-производителя, участвующего в продвижении и продаже продукции на ее рынках), на основе использования методов анализа (фреймового, семантического, сравнительного) путем сравнительного анализа структур эталонного фрейма П-КА формулирования целей (достижения целей) и индивидуального фрейма П-КА каждого участвующего в процессе целеполагания руководителя (каждого участвующего в процессе реализации целей сотрудника), в результате которой будут выявлены:

- существенные отклонения в структуре фрейма структуры П-КА каждого руководителя (сотрудника) от структуры эталонного фрейма,

- «искажения» в трактовке наиболее важных для формулирования целей (для реализации целей деятельности компании) элементов П-КА в структуре фрейма П-КА каждого руководителя (занятого в продвижении и продаже продукции сотрудника).

3) Параллельная реализация:

- разработка на основе применения методов разработки программ обучения общей программы обучения руководителей (персонала) с целью ликвидации наиболее часто встречающихся у руководителей (персонала) некорректных трактовок элементов П-КА для формулирования целей (для реализации целей деятельности компании),

- разработка на основе применения методов разработки программ обучения индивидуальных траекторий обучения каждого руководителя (сотрудника) с целью ликвидации только для него характерных «разрывов» в структуре его П-КА для формулирования целей (реализации целей).

Заключение

По мнению автора, практическое использование предложенных методик при проведении БА и инструментов выбора основных оптовых покупателей и анализа обоснованности выбора маркетинговой концепции сбыта продукции предоставит руководителям коммерческих компаний-производителей возможность проведения изменений для повышения эффективности своей деятельности, включая, но не ограничиваясь, повышением прибыльности деятельности компании на основе использования концепции/подходов БА.

Источники:

2. Гладийчук Д.О., Чернышева Ю.Г. Концепция бизнес-анализа // Epomen. Global. – 2023. – c. 75-82.

3. Макаренко А.В. Портфельный анализ как инструмент оценки хозяйственной деятельности организации // Вестник Российского государственного аграрного заочного университета. – 2013. – № 14(19). – c. 165-169.

4. Bag D. Business Analytics. Researchgate.net. [Электронный ресурс]. URL: https://www.researchgate.net/publication/318966560_Business_Analytics.

5. Evans J.R. Introduction to Business Analytics. Michael.hahsler.net. [Электронный ресурс]. URL: https://michael.hahsler.net/SMU/EMIS3309/slides/Evans_Analytics2e_ppt_01.pdf.

6. Raghupathi W. Raghupathi V. Contemporary Business Analytics: An Overview // Data. – 2021. – № 8. – p. 86. – doi: 10.3390/data6080086.

7. Czarniewski S. Types of Competition in the Market in the Context of New Value for Customers // International Journal of Academic Research in Business and Social Sciences. – 2014. – № 12. – p. 259-269. – doi: 10.6007/IJARBSS/v4-i12/1356.

8. Жумашева Б.К., Акимов С.С. Развитие и применение карт потока создания ценностей // Вестник Пермского национального исследовательского политехнического университета. Электротехника, информационные технологии, системы управления. – 2022. – № 44. – c. 118-150. – doi: 10.15593/2224-9397/2022.4.07.

9. Erikshammar J., Bildsten L., Haller M. Value Stream Mapping – a case study of an inner wall manufacturer. Institutionen för Samhällsbyggnad och Naturresurser Luleå tekniska universitet. [Электронный ресурс]. URL: https://www.diva-portal.org/smash/get/diva2:998029/FULLTEXT01.pdf.

10. Suarez-Barraza M.F., Miguel-Davila J.-Á., Vasquez-García C.F. Supply chain value stream mapping. A new tool of operation management // International Journal of Quality and Reliability Managemen. – 2016. – № 4. – p. 518-534. – doi: 10.1108/IJQRM-11-2014-0171.

11. Никитин М.А. Модели повышения прибыльности деятельности производственных компаний на основе результатов бизнес-анализа // Учет и статистика. – 2024. – № 3. – c. 37-48. – doi: 10.54220/1994-0874.2024.31.26.004.

12. Гофман И. Анализ фреймов: эссе об организации повседневного опыта. / Перевод с английского. - М.: Институт социологии РАН: Ин-т Фонда «Обществ. мнение», 2003. – 750 c.

13. Димитриади Н.А., Куринова Я.И. Фреймовый анализ подходов предпринимателей к формированию конкурентоспособности руководимых ими структур // Финансовые исследования. – 2021. – № 2(71). – c. 113-122.

14. Сухоносова С.В. Теория фреймов: возможности исследования повседневности // Человек в мире культуры. – 2012. – № 2. – c. 29-34.

Страница обновлена: 02.08.2026 в 05:27:23

Download PDF | Downloads: 59

Business analysis techniques and tools for manufacturer activities

Nikitin M.A.Journal paper

Economics and society: contemporary models of development

Volume 14, Number 3 (July-september 2024)

Abstract:

The article describes the possibilities of applying the techniques developed by the author in conducting business analysis aimed at identifying reserves for increasing the profitability of manufacturing companies.

The techniques are focused on the analysis of the aspects of manufacturing companies that are important for increasing profitability. These aspects include: formulation of business goals for sales and marketing departments, approaches to the selection of key wholesale customers, the validity of choosing a marketing concept for product sales (push or pull marketing), and analysis of the structure of the conceptual and categorical apparatus of participants in the processes of formulating business goals and achieving them.

The article describes the stages of implementation of the proposed techniques. The matrix tools developed by the author for the selection of priority wholesale customers and a marketing concept for the organization of sales of various groups of manufactured products are presented.

Keywords: business analysis, commercial activity profitability, matrix method, sales management system, conceptual and categorical apparatus, frame analysis

JEL-classification: G30, L19, M41

References:

Bag D. Business AnalyticsResearchgate.net. Retrieved from https://www.researchgate.net/publication/318966560_Business_Analytics

Czarniewski S. (2014). Types of Competition in the Market in the Context of New Value for Customers International Journal of Academic Research in Business and Social Sciences. 4 (12). 259-269. doi: 10.6007/IJARBSS/v4-i12/1356.

Dimitriadi N.A., Kurinova Ya.I. (2021). Freymovyy analiz podkhodov predprinimateley k formirovaniyu konkurentosposobnosti rukovodimyh imi struktur [Frame analysis of entrepreneurs’ approaches to competitiveness forming of structures managed by them]. “Finansovye issledovania”. (2(71)). 113-122. (in Russian).

Erikshammar J., Bildsten L., Haller M. Value Stream Mapping – a case study of an inner wall manufacturerInstitutionen för Samhällsbyggnad och Naturresurser Luleå tekniska universitet. Retrieved from https://www.diva-portal.org/smash/get/diva2:998029/FULLTEXT01.pdf

Evans J.R. Introduction to Business AnalyticsMichael.hahsler.net. Retrieved from https://michael.hahsler.net/SMU/EMIS3309/slides/Evans_Analytics2e_ppt_01.pdf

Gladiychuk D.O., Chernysheva Yu.G. (2023). Kontseptsiya biznes-analiza [Business analysis concept]. Epomen. Global. 75-82. (in Russian).

Gofman I. (2003). Analiz freymov: esse ob organizatsii povsednevnogo opyta [Frame analysis: an essay on the organization of everyday experience] M.: Institut sotsiologii RAN: In-t Fonda «Obshchestv. mnenie». (in Russian).

Makarenko A.V. (2013). Portfelnyy analiz kak instrument otsenki khozyaystvennoy deyatelnosti organizatsii [Portfolio analysis as a tool for assessing the economic activity of an organization]. Herald of Russian state agrarian correspondence university. (14(19)). 165-169. (in Russian).

Nerkar A.D. (2016). Business Analytics (BA): Core of Business Intelligence (BI) International Journal of Advanced Engineering, Management and Science. 2 (12). 2176.

Nikitin M.A. (2024). Modeli povysheniya pribylnosti deyatelnosti proizvodstvennyh kompaniy na osnove rezultatov biznes-analiza [Models for improving the profitability of manufacturing companies based on the results of business analysis]. Uchet i statistika. 21 (3). 37-48. (in Russian). doi: 10.54220/1994-0874.2024.31.26.004.

Raghupathi W. Raghupathi V. (2021). Contemporary Business Analytics: An Overview Data. 6 (8). 86. doi: 10.3390/data6080086.

Suarez-Barraza M.F., Miguel-Davila J.-Á., Vasquez-García C.F. (2016). Supply chain value stream mapping. A new tool of operation management International Journal of Quality & Reliability Managemen. 33 (4). 518-534. doi: 10.1108/IJQRM-11-2014-0171.

Sukhonosova S.V. (2012). Teoriya freymov: vozmozhnosti issledovaniya povsednevnosti [The theory of frames: the opportunities to study of everyday life]. Chelovek v mire kultury. (2). 29-34. (in Russian).

Zhumasheva B.K., Akimov S.S. (2022). Razvitie i primenenie kart potoka sozdaniya tsennostey [Development and application of value stream map]. Vestnik Permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. Elektrotekhnika, informatsionnye tekhnologii, sistemy upravleniya. (44). 118-150. (in Russian). doi: 10.15593/2224-9397/2022.4.07.