Отдельные аспекты расходования средств на оплату труда в театрах регионов России в 2010-2019 гг.

Ханова Л.М.1,2![]() , Терехова Т.Б.1

, Терехова Т.Б.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

2 Национальный исследовательский университет «Высшая школа экономики», Россия, Москва

Скачать PDF | Загрузок: 44 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43812283

Цитирований: 1

Аннотация:

В статье рассмотрены актуальные вопросы расходования средств театров регионов России в части оплаты труда работникам театров. Выявлены многократные региональные различия расходов на оплату труда в структуре общих расходов театров, а также различия в структуре расходов на оплату труда работникам театров в разрезе по источникам. Проблема привлечения средств из внебюджетных источников для формирования фонда оплаты труда в региональных и муниципальных театрах Минкультуры России, обоснованный подход к его распределению, в том числе и стимулирующего характера определяет актуальность рассмотренных результатов исследования в рамках данной статьи.

Ключевые слова: театры, расходы театров, расходы на оплату труда в театрах, внебюджетные средства театров

JEL-классификация: Z11, G32, H81

Введение

На основании Указа Президента Российской Федерации от 7 мая 2012 года № 597 «О мероприятиях по реализации государственной социальной политики» (далее – майский Указ) средняя заработная плата работников театров доведена до объема средней заработной платы в соответствующем регионе. В ходе исполнения указа осуществлялась значимая государственная поддержка как со стороны федеральных, так и региональных властей. Вопросы государственной поддержки современного театрального искусства изучали и до принятия майского Указа финансисты и эксперты в области культуры [2] (Abankina, 2014).

О значимости такой поддержки, развитии культуры, в том числе театрального искусства, свои мнения высказывали в своих трудах: Рудник Б.Л. [1, 4, 5] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Ksynkina, Nikolaenko, Romanova, Rudnik, Khanova, 2016; Rudnik, Kushtanina, 2016), Абанкина Т.В. [1, 2] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Abankina, 2014), Романова В.В. [1, 4] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Ksynkina, Nikolaenko, Romanova, Rudnik, Khanova, 2016), Куштанина Е.В. [1, 5] (Abankina, Kushtanina, Romanova, Rudnik, 2014; Rudnik, Kushtanina, 2016), Рубинштейн А.Я. [8] (Rubinstein, Baumol, Baumol, 1992) и другие.

В условиях повышения качества предоставления театральных услуг в России все большую важность имеет значение оплаты труда как основному персоналу театров, так и обеспечивающему предоставление этих услуг. Важным вопросом в контексте повышения оплаты труда является умение зарабатывать театрами собственные средства, тем самым увеличивая объем стимулирующих выплат [6] (Khanova, Terekhova, 2020). Проблема получения большего объема средств из внебюджетных источников и верный подход к распределению, в том числе и стимулирующего характера, поступивших бюджетных и внебюджетных средств определяют актуальность рассмотренных результатов исследования в рамках данной статьи. Отражены результаты по региональным и муниципальным театрам Минкультуры России [1] за период 2010–2013 гг. по 80 субъектам Российской Федерации из 83 [2], за период 2014–2019 гг. – по 82 субъектам Российской Федерации из 85 [3].

В статье целесообразно выделить результаты исследования по отдельным периодам. Так, период 2010–2011 гг. – до вступления в силу майского Указа, 2012–2013 гг. – начальный этап его исполнения в соответствии с дорожными картами регионов, а также началом бюджетной реформы на основании принятого Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее – ФЗ № 83-ФЗ), 2017–2018 гг. – завершение исполнения майского Указа, 2019 г. – отчетный год.

В рамках статьи отражены полученные результаты анализа, которые показали многократные региональные различия расходов на оплату труда в структуре общих расходов театров. А также различия в структуре самих расходов на оплату труда в разрезе по источникам. Научная новизна и практическая значимость связаны с использованием авторского подхода к проведению комплексного анализа и интерпретированию полученных результатов для дальнейшего решения проблем расходования средств на оплату труда региональными и муниципальными театрами, а также удержания текущего уровня заработных плат работников театров.

Анализ расходов на оплату труда в региональных и муниципальных театрах Минкультуры России

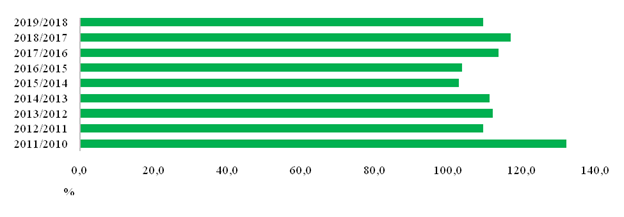

За период 2010–2019 гг. объем расходования средств за счет всех источников поступления в номинальном выражении имел скачкообразную динамику [3] (Balynin, 2015). Однако если сравнивать начало анализируемого периода с завершающим годом, то можно отметить рост расходов почти в три раза (в 2010 г. – 27,2 млрд руб., в 2019 г. – 75,8 млрд руб.) (рис. 1.)

Рисунок 1. Динамика расходов региональных и муниципальных театров Минкультуры России, %

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Стоит отметить, что полученные средства были освоены не полностью, а в среднем на 97%. В каждом регионе, как и в каждом театре, приоритетность направления на те или иные цели при распределении средств наблюдалась различная [1] (Abankina, Kushtanina, Romanova, Rudnik, 2014). Основными направлениями являлись текущие расходы, например на оплату труда, и капитальные, то есть на развитие театров [4, 5] (Ksynkina, Nikolaenko, Romanova, Rudnik, Khanova, 2016; Rudnik, Kushtanina, 2016). В частности, сюда можно отнести расходы на: капитальный ремонт и реконструкцию, приобретение, новые и капитально возобновленные постановки. На рисунке 2 отражены два основных направления расходования средств в театрах.

Рисунок 2. Основные направления расходов театров в номинальном выражении за период 2010–2019 гг., млрд руб.

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Как видно на рисунке, основную долю всех расходов составляют средства, направляемые на оплату труда. Доля этих расходов в общем объеме расходов театров в 2010 г. в среднем составила 57,9%, в 2011 г. – 51,3%, в 2012 г. – 52,8%, в 2013 г. – 53,4%, в 2014 г. – 55,2%, в 2015 г. – 57,9%, в 2016 г. – 55,7%, в 2017 г. – 58,2%, в 2018 г. – 58,3%, в 2019 г. – 61,6%.

Кроме того, необходимо отметить субъекты Российской Федерации, в которых вышеназванная доля в последние годы составляла от 70% и выше. Это: Смоленская область (83%) – в 2017 году, Республика Тыва (82%) – в 2018 году, Карачаево-Черкесская Республика (89,3%) – в 2019 году. Целесообразно отметить и те регионы, у которых, наоборот, доля составляла менее 35%. К ним отнесем: в 2017 г. – Калининградскую область (15%) и Псковскую область (16%), в 2018 г. и 2019 г. – Владимирскую область (34,9% и 34% соответственно).

Что касается динамики направления расходов на оплату труда в театрах, то за последние годы (2017–2019 гг.) она имела положительный тренд. В первую очередь это связано с исполнением майского Указа [2] (Abankina, 2014). Так, в 2018 году по сравнению с 2017 годом рост наблюдался у 80 из 82 регионов (97,6%), где функционируют региональные и муниципальные театры Минкультуры России. Исключением являлись только Новгородская область (-34,7%) и Республика Северная Осетия – Алания (- 9%). В 2019 году по сравнению с 2018 годом снижение наблюдалось в следующих 6 регионах: Томская область (-0,6%), Республика Бурятия (-0,8%), Еврейская автономная область (-7,3%), Республика Северная Осетия – Алания (-11,9%), Республика Алтай (-13,5%), Мурманская область (-15%).

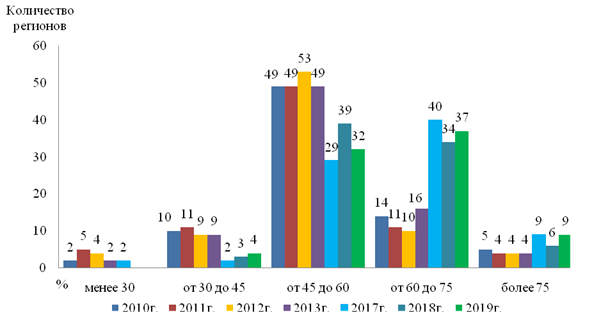

Далее рассмотрим структурно по годам распределение регионов в зависимости от доли средств, направляемых на оплату труда, в общем объеме расходов театров (рис. 3). Как было ранее сказано, выделим отдельные периоды: 2010–2011 гг., 2012–2013 гг. [4], 2017–2019 гг. [5]

Рисунок 3. Распределение регионов в зависимости от доли средств, направляемых на оплату труда, в общем объеме расходов театров, количество регионов

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Как мы видим, до принятия майского Указа и начала бюджетной реформы (ФЗ № 83-ФЗ), а также на начальном этапе после принятия и вступления в силу доля расходов на оплату труда в 49–53 регионах из 80 (более 60%) была в диапазоне от 45% до 60% общих расходов театров. В последние годы (2017–2019 гг.) картина изменилась: теперь доля варьируется от 60% до 75% (40, 34, 37 регионов соответственно по годам). Кроме того, наблюдается значительный рост числа регионов (9, 6, 9 соответственно, по последним трем годам) с долей в диапазоне от 75% и выше (для сравнения: в 2010–2013 гг. – это 5, 4, 4, 4 соответственно).

Так, в период последних трех лет в диапазон от 75% и выше вошли следующие регионы с самыми высокими значениями: Республика Саха (Якутия) (77,5%, 77,2%, 82,4%), Орловская область (80,3%, 79,7%, 77,9%), Томская область (80,5%, 78,8%, 76,2%), Кабардино-Балкарская Республика (77,1%, 81,2%, 75,6%). Кроме названных регионов в разные годы такой показатель отмечен в республиках Северная Осетия-Алания, Тыва, Дагестан, Алтай и Хакасия, Карачаево-Черкесской Республике, Ханты-Мансийском АО, Смоленской и Магаданской областях.

Вместе с тем в последние годы анализируемого периода число регионов с долей расходов на оплату труда в диапазоне от 30% до 45% снизилось в несколько раз. В эту группу вошли: Владимирская область (2017 г. – 40,4%, 2018 г. – 37,4%, 2019 г. – 35,8%), Новгородская область (2018 г. – 43,3%, 2019 г. – 41,1%), Пензенская область (2017 г. – 42,8%), Республика Алтай (2018 г. – 38,9%), Мурманская область (2019 г. – 43,7%) и Астраханская область (2019 г. – 44,8%).

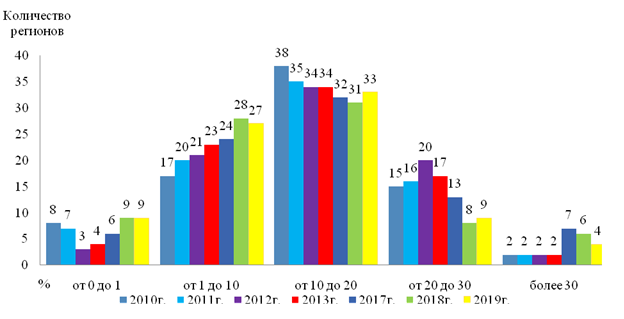

В рамках проведенного исследования и отражения его результатов в статье было рассмотрено расходование средств на оплату труда, полученных из всех источников, как из бюджетов бюджетной системы, так и внебюджетных. К внебюджетным источникам относятся в первую очередь средства от предпринимательской деятельности, в том числе от основных видов уставной деятельности, а также поступления от иной приносящей доход деятельности, благотворительные и спонсорские вклады [7, 8] (Khanova, 2017; Rubinstein, Baumol, Baumol, 1992). Далее рассмотрим по отдельным периодам распределение регионов в зависимости от доли собственных средств в расходах на оплату труда (рис. 4).

Рисунок 4. Распределение регионов в зависимости от доли собственных средств в расходах на оплату труда, количество регионов

Источник: составлено авторами по данным Сервера отраслевой статистики Минкультуры России.

Результаты распределения регионов на группы показали следующее. Доля расходов, направляемых на оплату труда, за счет внебюджетных источников в разные годы варьировалась, в среднем по России составила 20–23% от совокупного объема расходов на оплату труда.

На протяжении всего исследуемого периода большинство регионов были отнесены в группу от 10 до 20% (в среднем чуть более 40% от числа всех регионов), на втором месте – группа от 1 до 10% (в среднем это четверть регионов). Затем, на третьем месте – группа от 20 до 30%, однако в ней в разные годы наблюдается значительный разброс по количеству регионов (например, в 2012 г. – 20, а в 2018 г. – 8). Практически аналогичная картина в группе от 0 до 1% (в 2012 г. – 3, в 2018–2019 гг. – 9). Отдельно остановимся на субъектах Российской Федерации, у которых в структуре расходов оплаты труда 1% и менее внебюджетных средств. В 2017–2019 гг. в рейтинг регионов-аутсайдеров вошли: Карачаево-Черкесская и Чеченская республики, республики Тыва, Адыгея и Ингушетия. Кроме того, в разные годы в рейтинг входили: республики Калмыкия, Дагестан, Алтай, Хакасия, Еврейская автономная область, Магаданская область.

Отметим, что рост числа субъектов Российской Федерации с долей в 1% и менее в последние годы является скорее отрицательным фактором. В театрах данных регионов необходим более тщательный анализ для разработки конкретных мер для возможности получения средств из внебюджетных источников. Так, например, в Национальном театре Республики Адыгея, Русском театре драмы и комедии (г. Черкесск), Дагестанском государственном театре оперы и балета, Студии театра и кино «БАРТ» (Республика Ингушетия), Тувинском государственном театре кукол, Биробиджанском муниципальном театре кукол «Кудесник» и других отдельных театрах из названных регионов. Это может способствовать увеличению стимулирующих выплат работников театров, что, возможно, в дальнейшем повлияет на повышение качества предоставляемых театральных услуг и привлечение большего числа зрителей [9, 10] (Sanginova, Bagratuni, Belyaeva, Khanova, Sinitsyna, 2018; Fedorova, Muzalev, Frygin, Shalneva, Khanova, 2018). Так, показатель заполняемости зрительных залов театров (республики Адыгея, Хакасия, Дагестан, Еврейская автономная область, Магаданская область) в отчетном 2019 году составляет менее 50% [6] (Khanova, Terekhova, 2020).

Как рекомендации целесообразно изучить опыт таких театров, как Ростовский академический театр драмы им. Горького (более 40%), Севастопольский академический русский драмтеатр (более 30%) в регионах-лидерах для применения их лучшей практики. Так, за последние годы (2017–2019 гг.) можно отдельно выделить следующие регионы (расположены от максимального к минимальному значению): Ростовскую область (45,7%, 39,5%, 37,1% соответственно), г. Севастополь (39%, 37,1%, 37,9% соответственно), Калужскую область (33,4% – 2017 г.), Московскую область (32,7% – 2017 г.), г. Москву (31,5%, 38,1%, 39,6% соответственно). Кроме того, отметим театры Республики Татарстан с самым высоким значением доли в отчетном 2019 году – 40,4%.

Также необходимо назвать регионы, кроме вышеназванных, где доля собственных средств театров в общем объеме расходов на оплату труда имела высокие значения (более 30%). Это: Приморский край, г. Санкт-Петербург, Ростовская, Саратовская и Ярославская области. При этом в театрах г. Севастополя, Калужской и Саратовской областей показатели доли внебюджетных поступлений в общем объеме всех поступлений занимали и занимают лидирующие позиции в разные годы.

Что касается федеральных театров Минкультуры России (24 театра в 8 регионах), то структурно фонд оплаты труда выглядит иначе. По отчетному 2019 году минимальная доля наблюдалась в театрах Свердловской области – 4,3%, максимальная – в Москве и Санкт-Петербурге (38,1% и 38,4% соответственно).

Заключение

Таким образом, в результате проведенного анализа расходования средств, в том числе по источникам поступления, в 2010–2019 гг. выявлено следующее.

Во-первых, совокупные расходы театров в целом выросли в 2,8 раза [9] (Sanginova, Bagratuni, Belyaeva, Khanova, Sinitsyna, 2018), а расходы на оплату труда – только в 2,2 раза (с 20,8 млрд руб. до 46,7 млрд руб.). При этом в среднем доля этого направления расходования выросла от 57,9% (в 2010 г.) до 61,6% (в 2019 г.). Кроме того, за последние годы структурно по регионам произошли существенные изменения: если в начале исследуемого периода большинство регионов было в диапазоне от 45% до 60% общих расходов театров, то в последние годы (2017–2019 гг.) картина изменилась: доля варьируется от 60% до 75%. Увеличилось число театров в регионах с долей от 75% и выше.

Во-вторых, результаты анализа структуры расходов в разрезе источников поступлений показали многократные различия за десять лет в части доли внебюджетных источников. В среднем по годам эта доля составляет 20–23%. Однако растет количество регионов, где удельный вес собственных средств составляет 1% и менее. Авторы считают, что это является отрицательным фактором в контексте роста стимулирующих выплат работникам театров, а значит, стимул работников театров к предоставлению качественных театральных услуг практически сводится к нулю.

Таким образом, при определении направлений и мер повышения эффективности расходов на оплату труда театров в субъектах Российской Федерации, роста внебюджетных источников в структуре расходов авторы считают проведение глубокого анализа по каждому конкретному случаю. Безусловно, необходимо изучение лучших практик в театрах регионов-лидеров и дальнейшее их применение. Целесообразно учитывать уникальность каждого театра конкретного региона, в том числе его национально-культурные особенности.

[1]Далее они будут рассмотрены в совокупности по региону, без разделения на региональные и муниципальные.

[2] В Ненецком, Чукотском и Ямало-Ненецком автономных округах театры в 2010–2019 гг. отсутствовали.

[3] Два субъекта присоединились в 2014 году: Республика Крым, г. Севастополь.

[4] В эти периоды функционировали театры регионального и муниципального ведения Минкультуры России в 80 из 83 регионов.

[5] В эти периоды функционировали театры регионального и муниципального ведения Минкультуры России в 82 из 85 регионов.

Источники:

2. Абанкина Т. В. Модели государственной поддержки культуры: теоретические основания и финансовые инструменты // Журнал Новой экономической ассоциации. 2014. № 4(24). С. 185-189.

3. Балынин И.В. Финансовое обеспечение культуры и кинематографии в Российской Федерации в 2008-2020 гг. // Аудит и финансовый анализ. 2015. № 2. C.213-217.

4. Ксынкина Г.М., Николаенко Е.А., Романова В.В., Рудник Б.Л., Ханова Л.М. Анализ бюджетного финансирования социально-культурной сферы // НИУ «Высшая школа экономики»; под ред. Б.Л. Рудника, В.В. Романовой. М.: Изд. дом ГУ-ВШЭ, 2016.

5. Рудник Б. Л., Куштанина Е. В. О нормативном финансировании организаций исполнительских искусств. Экспертный анализ. // Вопросы государственного и муниципального управления. 2016. № 4. С. 165-178.

6. Ханова Л.М., Терехова Т.Б. Экспертный анализ поступлений и эффективности расходования средств театров в регионах России //Экономика: вчера, сегодня, завтра. – 2020. – №4. – С. 107-115.

7. Ханова Л.М. Улучшение бюджетного финансирования деятельности театров в регионах России как средство повышения культурного уровня россиян //Экономика. Налоги. Право. – 2017. – №5. – С. 91-101.

8. Rubinstein A., Baumol W., Baumol H. (1992) On the Economics of the Performing Arts in the USSR and the USA: A Preliminary Comparison of the Data. In: Towse R., Khakee A. (eds) Cultural Economics. Springer, Berlin, Heidelberg.

9. Lola Dodohonovna Sanginova, Karina Yurevna Bagratuni, Mariya Vladimirovna Belyaeva, Lyubov Munirovna Khanova, Elena Vladimirovna Sinitsyna. Mathematical modeling of long-term economic and financial security of the state in the context of demographic decline //International Journal of Pure and Applied Mathematics -Volume 119 No. 17 2018, 1465-1469.

10. Irina Yurievna Fedorova, Sergey Vladimirovich Muzalev, Aleksandr Vladimirovich Frygin, Maria Sergeevna Shalneva, Lyubov Munirovna Khanova. Efficient funding strategy for investment and construction projects of municipal economy: study of characteristics // International Journal of Civil Engineering and Technology (IJCIET) Volume 9, Issue 9, September 2018, pp. 1945–1951

11. Сервер отраслевой статистики Минкультуры России/ Основные показатели отрасли/ Статистические данные по видам учреждений культуры, искусства и образования. – Электронный ресурс. - Режим доступа: https://stat.mkrf.ru/indicators/.

Страница обновлена: 25.06.2026 в 14:21:21

Download PDF | Downloads: 44 | Citations: 1

Certain aspects of wage-cost in theaters in Russia's regions in 2010-2019

Khanova L.M., Terekhova T.B.Journal paper

Creative Economy

Volume 14, Number 7 (July 2020)

Abstract:

The article deals with topical issues of theaters expenditures in the regions of Russia in terms of remuneration for theater employees. Multiple regional differences in labour costs in the structure of theaters total expenditures, as well as differences in the structure of labour costs for theater employees by source, were identified. The problem of attracting funds from extrabudgetary sources for the formation of the remuneration fund in regional and municipal theaters of the Ministry of Culture of Russia is considered in the article. A well-reasoned approach to the distribution of the remuneration fund, including incentives, determines the relevance of the research results considered in this article.

Keywords: theaters, theater expenditures, wage-cost in theaters, extrabudgetary funds of theaters

JEL-classification: Z11, G32, H81

References:

Abankina T.V. (2014). Modeli gosudarstvennoy podderzhki kultury: teoreticheskie osnovaniya i finansovye instrumenty [Models of state support for culture: theoretical grounds and financial instruments]. The Journal of the New Economic Association. (4(24)). 185-189. (in Russian).

Abankina T.V., Kushtanina E.V., Romanova V.V., Rudnik B.L. (2014). Gosudarstvennaya podderzhka kultury v Rossii [State support of culture in Russia] M.: Izd. dom Vysshey shkoly ekonomiki. (in Russian).

Balynin I.V. (2015). Finansovoe obespechenie kultury i kinematografii v Rossiyskoy Federatsii v 2008-2020 gg [Financial support for culture and cinematography of Russian Federation in 2008-2020]. Audit and financial analysis. (2). 213-217. (in Russian).

Fedorova I.Y., Muzalev S.V., Frygin A.V., Shalneva M.S., Khanova L.M. (2018). Efficient funding strategy for investment and construction projects of municipal economy: study of characteristics International Journal of Civil Engineering. 9 (9). 1945-1951.

Khanova L.M. (2017). Uluchshenie byudzhetnogo finansirovaniya deyatelnosti teatrov v regionakh Rossii kak sredstvo povysheniya kulturnogo urovnya rossiyan [Improving the budgetary funding of theaters in the russian regions to promote cultural awareness of Russians]. Economy. Taxes. Law. (5). 91-101. (in Russian).

Khanova L.M., Terekhova T.B. (2020). Ekspertnyy analiz postupleniy i effektivnosti raskhodovaniya sredstv teatrov v regionakh Rossii [Expert analysis of receipts and efficiency of theaters expenditures in the regions of Russia]. Economics: Yesterday, Today and Tomorrow. (4). 107-115. (in Russian).

Ksynkina G.M., Nikolaenko E.A., Romanova V.V., Rudnik B.L., Khanova L.M. (2016). Analiz byudzhetnogo finansirovaniya sotsialno-kulturnoy sfery [Analysis of the budgetary financing of socio-cultural sphere] M.: Izd. dom GU-VShE. (in Russian).

Rubinstein A., Baumol W., Baumol H. (1992). On the Economics of the Performing Arts in the USSR and the USA: A Preliminary Comparison of the Data Berlin, Heidelberg: Springer.

Rudnik B.L., Kushtanina E.V. (2016). O normativnom finansirovanii organizatsiy ispolnitelskikh iskusstv. Ekspertnyy analiz [On normative financing performing arts organizations. expert analysis]. Public administration issues. (4). 165-178. (in Russian).

Sanginova L.D., Bagratuni K.Y., Belyaeva M.V., Khanova L.M., Sinitsyna E.V. (2018). Mathematical modeling of long-term economic and financial security of the state in the context of demographic decline International Journal of Pure and Applied Mathematics. 119 (17). 1465-1469.