Построение методики непрерывного форензик внутреннего аудита коммерческой организации в целях предотвращения мошенничества

Растегаева Ф.С.1![]() , Халитова А.З.1

, Халитова А.З.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 104

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 18, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68533893

Аннотация:

В представленной статье раскрывается проблема построения методики внутреннего аудита коммерческой организации с целью обнаружения и предотвращения мошеннических действий. Актуальность представленной темы состоит в существенном росте статистики совершения недобросовестных действий, в том числе мошенничества, осуществляемого при помощи цифровых технологий. Вместе с тем ценность аудиторских услуг в целях обнаружения мошеннических схем на современном этапе ничтожна мала. В связи с вышеуказанной проблемой авторами в данной статье предлагается адаптировать текущие аудиторские процедуры к современным вызовам модернизации мошеннических схем путем интеграции методики непрерывного форензик аудита в традиционные методы внутреннего аудита коммерческой организации. Рассмотрены основные этапы предлагаемой методики, а также рекомендации по ее внедрению в систему внутреннего контроля организации. Для ключевых этапов методики, а именно проведение непрерывного аудита и форензик аудита, приведены применимые инновационные цифровые технологии, способы их интеграции в каждый ключевой этап и преимущества их внедрения. В заключении обобщаются основные положительные результаты имплементации предлагаемой методики непрерывного форензик аудита в существующую практику внутреннего аудита коммерческой организации.

Ключевые слова: внутренний аудит, непрерывный аудит, форензик аудит, искусственный интеллект, блокчейн

JEL-классификация: M21, M42, O31, O33

Введение

В эпоху цифровизации экономической деятельности одной из ключевых проблем, с которой сталкиваются современные коммерческие организации, является рост экономических преступлений, включая мошенничество с использованием новейших цифровых технологий. Глобализация, значительные инвестиции в информационные технологии и ускорение темпов технологических изменений способствуют появлению новых схем мошенничества. Быстро меняющийся мир бизнеса создает условия для роста цифрового мошенничества, чему способствуют глобализация, значительные инвестиции в информационные технологии (ИТ) и быстрые темпы технологических изменений в сочетании с ростом затрат на исследования и разработки. [3, с. 75].

В этом контексте значительный интерес представляет использование алгоритмов искусственного интеллекта (ИИ) для повышения эффективности аудита. Исследование Мугвиры Т. представляет собой всеобъемлющий обзор применения интернет-технологий в аудиторской профессии, охватывающий их влияние на непрерывный аудит, выявление мошенничества, оценку рисков, а также блокчейн и облачный аудит. [21, с. 209]. Карманьска А. в своей статье «Искусственный интеллект в аудите» подчеркивает преимущества применения ИИ в аудите, такие как повышение точности и скорости анализа данных. [16, с. 94].

Однако существуют и скептические мнения об эффективности применения ИИ в аудите. Хасан А.Р. отмечает, что люди часто принимают технологии ИИ пассивно, без глубокого понимания их механизмов и возможностей, что особенно актуально для тех, кто либо не знаком с технологиями ИИ, либо относится к ним с негативным предубеждением. [15].

Следует также отметить, что мошенничество по своей природе непредсказуемо, и использование ранее накопленных данных для обучения моделей ИИ может не дать желаемых результатов, поскольку нейронные сети могут оказаться не в состоянии обнаружить новые преступные схемы.

Проанализированные работы указывают на значительный потенциал автоматизации аудита, в т.ч. с использованием ИИ, однако мало внимания уделяется интеграции форензических методов в стандартные процедуры аудита. Это подчеркивает необходимость адаптации аудиторских процедур к новым вызовам мошенничества может быть осуществлена в двух основных направлениях:

1. Автоматизированный подход к проведению аудита.

2. Расширение роли и функций аудита путем слияния стандартных аудиторских процедур с методами форензик аудита.

Исследование направлено на устранение существующего научного пробела, заключающегося в отсутствии эффективной методики адаптации традиционных аудиторских процедур к условиям быстроменяющейся цифровой среды.

Целью данной работы является разработка методики непрерывного форензик—аудита, ориентированной на внутренний аудит коммерческих организаций для предотвращения мошенничества.

Научная новизна заключается в интеграции форензик—методов с традиционными процедурами аудита, что позволяет повысить их эффективность и применимость в условиях современной информационной среды.

Авторская гипотеза предполагает, что внедрение автоматизированного подхода к проведению аудита в сочетании с расширением роли и функций аудита через слияние стандартных процедур с форензик—методами позволит значительно повысить вероятность выявления и предотвращения мошеннических действий внутри организаций.

Методологическую основу исследования составляют анализ существующих теоретических подходов и практических решений в области форензик—аудита, а также апробация предложенной методики для коммерческой организации.

Внедрение методики непрерывного форензик аудита

Интеграция вышеуказанных направлений находит свое отражение в разработанной авторами методике непрерывного форензик аудита. Данная методика предлагается авторами для внедрения коммерческими организациями путем модификации традиционных подходов к проведению внутреннего аудита в целях усиления системы внутреннего контроля и роста эффективности борьбы с мошенничеством.

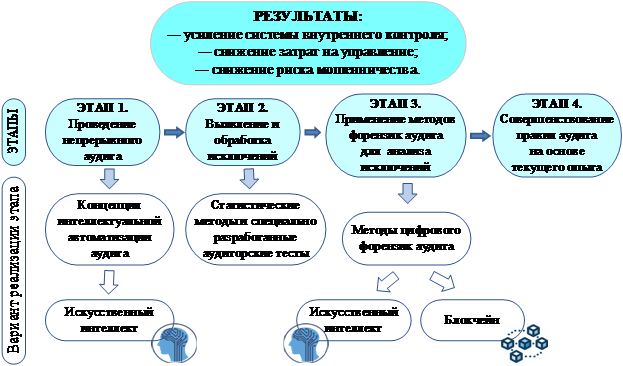

Этапы разработанной методики непрерывного форензик аудита, возможные варианты реализации предлагаемых этапов, а также потенциально применимые технологии представлены на рисунке 1.

Рисунок 1 — Методика непрерывного форензик аудита

Источник: составлено авторами

На первом этапе предлагаемой методики предполагается проведение непрерывного аудита. Согласно определению Американского института сертифицированных бухгалтеров (AICPA), непрерывный аудит – это методология, позволяющая независимым аудиторам предоставлять письменную уверенность по вопросу, за который несет ответственность руководство организации, используя серию аудиторских заключений, выпускаемых практически одновременно или через короткий промежуток времени после наступления событий, лежащих в основе этого вопроса [5, c. 49].

Концепция непрерывного аудита применима для большинства аудиторских процедур. Для определения вероятности того, что финансовая отчетность содержит существенные искажения, аудиторы проводят тесты операций и тесты по существу. Если тесты операций выявляют отклонения от нормы, то проверку по существу необходимо расширить. В условиях непрерывного аудита тестирование операций является непрерывным процессом, и доказательства собираются по большему количеству операций и за более длительный период времени, чем при использовании традиционных методов.

Непрерывный аудит дает аудиторам ряд преимуществ. Поскольку в ходе непрерывного аудита проверяется большее количество операций в течение более длительного периода времени, он обеспечивает более полную и своевременную уверенность. За счет уменьшения количества рутинных операций, аудиторские процедуры будут направлены на области высокого риска, области, вызывающие озабоченность ключевых заинтересованных сторон, и существенные риски. Это повысит вероятность выявления внутренними аудиторами наиболее опасных видов мошенничества — тех, которые совершаются менеджерами, имеющими возможность отменять меры контроля и изменять записи в бухгалтерских книгах и журналах [9, c. 5].

После проведения процедур непрерывного аудита следует второй этап – выявление и обработка исключений, то есть выявление подозрительных транзакций, которые могут являться следствием мошеннических действий.

Выполняя большое количество тестов на гораздо большем проценте транзакций, непрерывный аудит приведет к появлению большого количества отобранных операций, не прошедших аудиторские тесты.

Отбор исключительных операций и аномалий может производиться с помощью стандартных статистических методов и специально разработанных аудиторских тестов для выявления потенциальных фактов мошенничества.

При применении статистических методов в результате анализа тенденций в определенных рядах данных можно выявить аномалии для выявления возможных случаев мошенничества. С помощью использования методов статистики исследуется большой процент операций, и некоторые результаты представляются в графическом формате. Операции, не соответствующие правилам аудита, записываются в файл отобранных операций [1, c. 93].

Примеры специально разработанных аудиторских тестов для выявления потенциальных фактов мошенничества приведены в таблице 1.

Таблица 1 – Примеры аудиторских тестов мошенничества

|

Вид

мошенничества

|

«Флаг

мошенничества»

|

Тесты

аудита мошенничества

|

|

Недобросовестные

поставщики

|

Адрес

поставщика — абонентский ящик совпадает с адресом сотрудника. Несколько

адресов поставщиков.

|

—

Проверка достоверности номеров поставщиков, наличия абонентских ящиков в

качестве адресов.

— Сопоставление адреса поставщиков с адресами сотрудников. — Анализ значительных изменений в деятельности поставщиков. |

|

Несуществующие

сотрудники («сотрудники—призраки»)

|

Сотрудники

с одинаковым адресом.

|

—

Проверка совпадения адресов сотрудников.

— Выявление недействительных номеров социального страхования. — Сравнение численности сотрудников за разные годы для проверки соответствия изменений. |

|

Несанкционированный

доступ к файлам

|

Доступ

сотрудников к несанкционированным файлам или несовместимым файлам.

|

—

Сопоставление логинов с правами и привилегиями доступа.

|

|

Потери

товарно— материальных ценностей (ТМЦ)

|

Корректировка

запасов.

|

—

Отмечать все корректировки, превышающие установленный процент.

— Проверять поставки в нерабочее время. — Проверять доступ сотрудников к ТМЦ в неурочное время. |

|

Мошенничество

с финансовой отчетностью

|

Осуществление

мошеннических действий высшим руководством.

|

—

Анализ всех записей в журналах и бухгалтерских книгах, сделанных руководством

компании.

— Анализ всех записей, увеличивающих выручку более чем на один процент. — Анализ значительных операций со связанными сторонами. |

|

Фиктивные

доходы

|

Корректировки

оценочных значений, таких как резерв по сомнительным долгам, амортизация

нематериальных активов, страховые возмещения и т.д.

|

—

Анализ изменений, превышающих установленный процент, или изменений, внесенных

исполнительным руководством (изменения должны вноситься нижестоящими

руководителями/бухгалтерами).

|

|

Хищение

денежных средств

|

Существенные

расхождения между продажами и кассовыми

поступлениями, высокие возвраты, списания из оборота. |

—

Обобщение информации по сотрудникам и анализ всех существенных расхождений.

|

Аудиторские тесты мошенничества должны проводиться с учетом правил аудита, которые также самостоятельно разрабатываются аудиторами и определяют анализ транзакций и событий. Правила аудита – это аналитические критерии, которые создаются для того, чтобы отмечать операции, которые нарушают политику или могут свидетельствовать о мошеннических действиях. Если критерии слишком строги, то возникает большое количество сигналов тревоги («флагов мошенничества»). Для предотвращения огромного количества ложных сигналов правила аудита должны быть правильно откалиброваны внутренними аудиторами. При слишком слабых настройках тесты могут не выявить большой процент ошибочных и мошеннических операций [12, c. 8].

В результате проведенных на втором этапе процедур операции, которые не соответствуют правилам аудита или демонстрируют аномалии, будут отобраны для дальнейшего исследования в ходе проведения форензик аудита.

Операции, вызывающие исключения или тревогу, должны своевременно анализироваться внутренними аудиторами, обладающими должной квалификацией, знаниями и навыками в области форензика. Внутренние аудиторы должны быть обучены поиску конкретных видов мошенничества при анализе отобранных операций. Отдельные операции, требующие наиболее тщательной проверки и тщательного реагирования — это те, которые указывают на возможность мошенничества. В этом случае внутренние аудиторы должны опираться на установленные протоколы реагирования. Крупные компании могут иметь отдельно сформированную в составе СВК группу реагирования на инциденты, состоящую из форензик специалистов. Проведение форензик аудита схематично изображено на рисунке 2.

Рисунок 2 – Схема проведения форензик аудита

Источник: составлено авторами

Процесс проведения форензик аудита подразделяется на четыре этапа. Первый — это предварительное расследование с целью установления подлинности предполагаемого случая мошенничества. В ситуации, когда мошенничество не обнаружено, контрольные отчеты направляются для рассмотрения в комитет по аудиту или руководства организации. При обнаружении факта мошенничества следующим шагом будет детальное расследование и анализ с последующим представлением результатов для инициирования судебного процесса [14, c. 3].

Далее если заинтересованные стороны примут решение о внесудебном урегулировании, отчет по итогам проведения форензик аудита будет передан группе реагирования. В противном случае внутренние аудиторы, возможно, будут сотрудничать с адвокатом (прокурором), предоставляя поддержку и документы для судебного разбирательства.

Последним этапом методики непрерывного форензик аудита является совершенствование правил аудита на основе текущего опыта. В соответствии с правилами аудита, установленными на предыдущих этапах аудита, могут проверяться ошибки, мошенничество, надежность и наличие средств внутреннего контроля, а также выполняться некоторые тесты по существу. Результаты могут быть использованы для создания отчетов об итогах проведения внутреннего аудита. Для уточнения правил аудита потребуется мнение опытных внутренних аудиторов, основанное на результатах работы модели аудита мошенничества [12, c. 14].

Для того чтобы коммерческая организация смогла успешно интегрировать предлагаемую методику в систему внутреннего контроля, ей необходимо следовать рекомендациям по разработке методики непрерывного форензик аудита, представленным на рисунке 3.

Рисунок 3 — Рекомендации по разработке методики непрерывного форензик аудита

Источник: составлено авторами

Для снижения статистики совершения мошенничества концепция непрерывного аудита и форензик аудита должна получить широкое распространение среди профессиональных бухгалтеров и аудиторов за счет внедрения соответствующих курсов в программы высшего профессионального образования российских ВУЗов.

Внедрение технологий искусственного интеллекта в рамках интеллектуальной автоматизации аудита

Ключевым этапом в вышеописанной методике непрерывного форензик аудита является непрерывный аудит, проведение которого предполагает тестирование значительного количества операций в режиме реального времени и в течение всего года, а не за короткие дискретные промежутки времени. Для реализации непрерывного подхода к тестированию необходима лежащая в его основе технология, которая позволила бы в значительной степени автоматизировать все этапы проведения аудита. В качестве такой технологии может выступать искусственный интеллект (ИИ).

Технологии искусственного интеллекта лежат в основе концепции интеллектуальной автоматизации аудита. Интеллектуальная автоматизация аудита — это новое поколение аудиторских услуг, которое включает в себя новые бизнес—модели аудита, новых специалистов в области аудита, новые типы инструментов и методов, новые стандарты и новые подходы к созданию знаний [1, c. 94].

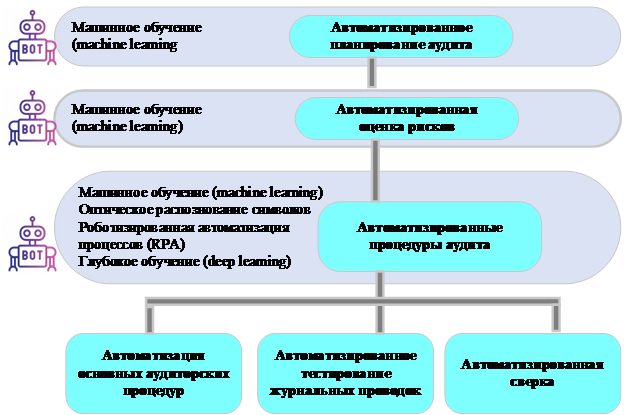

Концепция интеллектуальной автоматизации аудита предполагает комплексную автоматизацию всех этапов аудита и включает следующие составляющие:

— автоматизированное планирование аудита;

— автоматизированная оценка рисков;

— автоматизированные процедуры аудита.

При проектировании автоматизации этапов аудита будут использоваться непрерывные, интеллектуальные, автоматизированные системы на базе искусственного интеллекта. Схематично этапы интеллектуального автоматизированного аудита и применимые на каждом этапе технологии ИИ представлены на рисунке 4.

Рисунок 4 – Схема интеллектуальной автоматизации аудита

Источник: составлено авторами

Этап автоматизированного планирования аудита включает анализ рисков на ранней стадии, внутреннюю оценку, понимание финансовых показателей, рисков и стратегии компании. Процесс предварительного планирования задает тон дальнейшему проведению внутреннего аудита и позволяет аудитору обнаружить важные проблемы на ранней стадии [5, c. 49].

Для интеллектуальной автоматизации анализа и прогнозирования финансовых показателей, анализа рисков и конкурентной отрасли организации могут быть применены возможности машинного обучения.

Для выполнения своей задачи агент машинного обучения сканирует различные типы информации и пытается помочь выработать важные аспекты корректировки ожиданий о клиенте. Основная концептуальная архитектура агента машинного обучения состоит в том, что утилита использует входные данные из различных источников, а затем классифицирует их для получения различных выходных данных.

Информация поступает из различных источников, включая новости, отчеты аналитиков, финансовую отчетность, социальные сети, судебные иски, патентные заявки или отчеты регулирующих органов.

Выходной переменной является либо двоичная классификация ожидаемого увеличения или уменьшения финансового показателя, либо более полезная оценка процента увеличения или уменьшения финансового показателя как непрерывная переменная, полученная в результате регрессии.

Этап автоматизированной оценки рисков заключается в разработке автоматизированной системы машинного обучения, способной отслеживать, выявлять и измерять риски, присущие коммерческой организации. Эта система обучения должна быть способна адаптироваться к изменениям в деловой среде организации [18].

Использование интеллектуального агента может сократить время и усилия, необходимые для выявления и измерения областей, где фирма имеет больший риск. Это может упростить процесс и позволить внутренним аудиторам сконцентрироваться на мерах по реагированию на существенные риски искажения, в том числе связанные с мошенничеством.

Общий подход к интеллектуальной автоматизации оценки рисков включает в себя следующие шаги:

Шаг 1. Определение взаимосвязи между предпосылками и существенными счетами. По каждому существенному счету определяются применимые к нему предпосылки, такие как существование (existence), полнота (completeness), права и обязательства (rights and obligations), отражение в корректном периоде (cutoff), оценка (valuation), представление и раскрытие (presentation & disclosure).

Шаг 2. Определение факторов риска к каждой предпосылке. Для каждой предпосылки по счету риск измеряется по следующим факторам риска: вероятность: (likelihood), воздействие (impact), скорость (velocity) и уязвимость (vulnerability).

Шаг 3. Оценка величины факторов риска. Величина риска может варьироваться в следующих диапазонах: пониженный, повышенный, существенный.

Первые три шага отображают первоначальную модель риска, присущую коммерческой организации. Поскольку каждый существенный счет связан с заявленными рисками, это позволяет понять, какие счета имеют более высокий риск и почему. Очевидно, что по мере изменения деловой активности необходима динамическая модель для изучения изменений в риске, которая выстраивается посредством выполнения шагов 4 и 5.

Шаг 4. Выявление драйверов, которые могут изменить первоначальную оценку рисков. Каждый риск, связанный с каждой предпосылкой, может зависеть от различных внешних и внутренних факторов (драйверов). На данном этапе выявляются те факторы, которые могут увеличить или уменьшить потенциальный риск. При этом используются существующие наборы данных, основанные на факторах риска и предпосылках.

Шаг 5. Использование интеллектуальных агентов для прогнозирования влияния выявленных драйверов на первоначальную оценку рисков. Каждый из внешних и внутренних факторов контролируется интеллектуальным агентом. Агент работает в соответствующей среде и учится изучать окружающую среду, чтобы предсказать, будут ли изменения в окружающей среде увеличивать или уменьшать первоначальную оценку риска. Для генерации прогнозов агент может использовать регрессию для прогнозирования влияния фактора на общий риск [18].

По результатам планирования и, в том числе оценки рисков, внутренние аудиторы могут прийти к выводу о том, существуют ли значительные недостатки системы внутреннего контроля организации, и на основе данного вывода перейти к разработке и проведению процедур по существу.

При проведении основных аудиторских процедур различные технологии искусственного интеллекта применяются к следующим видам тестов:

— Запрос. Стандартными инструментами запроса являются интервью и анкетирование. С анкетированием связано два этапа работы: создание анкеты и анализ ответов. Генерировать вопросы для аудита в соответствии с конкретными ситуациями можно, используя машинное обучение. Общий подход заключается в упрощении текста, выборе фразы—ответа, преобразовании предложения, оценке и ранжировании вопроса. Для анализа ответов используются алгоритмы классификации, позволяющие отнести их к различным группам. Содержание ответа содержит подсказки о личностных качествах и намерениях людей, а также может свидетельствовать о мошенническом поведении. Технологии искусственного интеллекта также являются полезным инструментом при проведении интервью. Поскольку интервью содержит как разговорную речь, так и другие характеристики, такие как эмоции, жесты, мимика и язык тела, технологии ИИ позволят внутренним аудиторам распознать скрытые мотивы сотрудников, которые могут быть связаны с коррупцией и мошенничеством [5, c. 50].

— Наблюдение. Внутренние аудиторы могут получать доказательства путем наблюдения за различными процессами, функциями и работой сотрудников. ИИ применяется для понимания процессов и оценки взаимодействия людей и их ролей в процессах. Например, анализ процессов и машинное обучение используются для оценки и выявления разделения обязанностей, а также для получения информации о том, в какое время осуществлялся доступ к системам и каковы схемы доступа к ним.

— Инспектирование. Данная процедура заключается в проверке фактических документов, связанных с транзакциями. Компьютерное зрение — одна из наиболее перспективных технологий, которая может быть использована для инспектирования документов. Она направлена на то, чтобы наделить компьютер способностью анализировать цифровые изображения и видео. Оптическое распознавание символов является одним из видов компьютерного зрения, с помощью которого можно проводить анализ текста с изображений и документов. Автоматизация чтения и проверки документов позволит аудиторам проверять наличие в них необходимых реквизитов. Классификация при помощи ИИ позволит внутренним аудиторам выявлять закономерности, которые могут быть не выявлены при проверке человеком.

— Повторное выполнение. Для проведения повторного выполнения аудиторы используют ручной процесс вычисления и сравнения с цифрами, представленными руководством или сотрудниками. Автоматизация данного процесса может быть достигнута с помощью технологии RPA (Robotic process automation). Тестирование может быть основано на предварительно настроенных процедурах, основанных на диапазонах значений для транзакций или остатков на счетах [5, c. 51].

Таким образом, интеллектуальная автоматизация аудита, основанная на интеграции в программу аудита технологий искусственного интеллекта, имеет колоссальный потенциал для повышения качества аудиторских услуг. Благодаря высокой степени автоматизации рутинных задач ценность аудиторских услуг для выявления фактов коррупции и мошенничества растет, в связи с тем, что фокус работы внутренних аудиторов смещается на более сложные и ценные задачи, требующие высокой степени суждения, а также знаний в области форензик расследования. Кроме того, высокоинтеллектуальные технологии позволяют выявлять нестандартные транзакции и аномалии, которые потенциально упускаются из вида внутренними аудиторами ввиду человеческого фактора.

Интеграция цифрового форензик аудита с использованием технологий блокчейн и искусственного интеллекта

Как уже было отмечено ранее в статье, проведение внутреннего аудита с использованием только традиционных подходов не является эффективным механизмом для предотвращения и обнаружения фактов мошенничества в организации. На современном этапе мошеннические схемы становятся более изощренными, и для того чтобы внутренние аудиторы смогли превентивно выявлять данные угрозы, авторами предлагается интегрировать практику форензик аудита в классическую схему проведения внутреннего аудита.

Форензик аудит – это комплексное всестороннее исследование финансово—хозяйственной деятельности экономического субъекта, цель которого обнаружить различные факты мошенничества, финансовых махинаций, иных неправомерных действий как со стороны управленческого аппарата, так и со стороны других сотрудников, а также иных третьих лиц. Отличительной чертой форензик аудита от стандартного внутреннего аудита является тот факт, что его результаты также могут выступать доказательствами в судебных процессах [6, c. 40].

Одной из широко распространенных практик проведения форензик аудита является осуществление цифрового форензик аудита (didgital forensic audit), данный термин используется для описания новой области, связанной с пересечением цифровых доказательств, аудита и права. Цифровой форензик аудит — это процесс выявления, сохранения и анализа данных и технических средств для получения доказательств, которые могут быть использованы в суде [2, c. 74].

Современным коммерческим организациям, которые производят большой объем оцифрованных документов в быстро развивающейся цифровой информационной системе, рекомендуется внедрить в практику внутреннего аудита именно проведение цифрового форензик расследования.

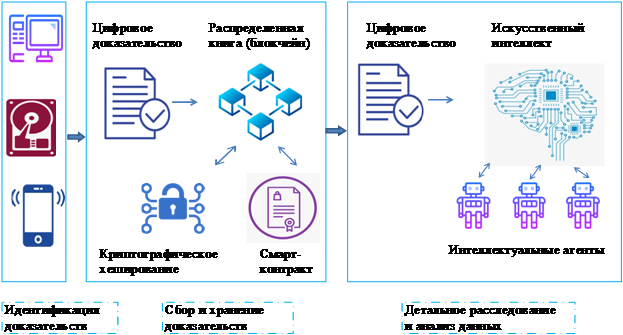

Процесс цифрового форензик аудита состоит из нескольких этапов, начиная с идентификации цифровых устройств на месте происшествия как потенциальных улик и заканчивая документированием результатов расследования в виде отчетов с возможным представлением в качестве доказательств в суде. Последовательность различных этапов процесса цифрового форензик аудита показана на рисунке 5.

Рисунок 5 — Этапы проведения цифрового форензик аудита

Источник: [21, c. 2397].

Стоит отметить, что основным препятствием для проведения цифрового форензик аудита является постоянное увеличение объема данных, которые необходимо анализировать. Исходя из этой проблемы, службам внутреннего аудита, интегрирующим практику форензик расследования, предлагается качественно модифицировать этапы процесса цифрового форензик аудита посредством внедрения в каждый из них применимых инновационных цифровых технологий для улучшения сбора, анализа, сохранения и представления цифровых доказательств с целью преодоления больших данных и других проблем. Этапы цифрового форензик аудита с использованием интеллектуальных технологий представлены на рисунке 6.

Рисунок 6 — Этапы цифрового форензик аудита с использованием технологий блокчейн и искусственного интеллекта

Источник: составлено авторами

Как видно из рисунка 6, для проведения первых двух этапов цифрового форензик аудита может быть полезна интеграция такой цифровой технологии, как блокчейн (blockchain).

Технология блокчейн представляет собой распределенную систему учета, которая может хранить связанные записи в виде децентрализованной базы данных в одноранговой сети. Данные хранятся в блоках с временной привязкой, которые соединяются в цепочку, создавая неизменяемый, публично видимый и подтвержденный аудиторский след. Надежность и неизменность блокчейна достигается за счет криптографической хэш—связи между блоками и транзакциями, при этом он может обеспечить хорошую неизменяемость, прослеживаемость, прозрачность, аудируемость и подотчетность [21, c. 1535].

Внедрение технологии блокчейн для целей сбора и сохранения цифровых доказательств позволит создать распределенную книгу для записи и хранения транзакционных доказательств. Эти транзакционные свидетельства будут доступны всем авторизованным участникам через сеть блокчейн.

Интеграция технологии блокчейн для сбора и сохранения цифровых доказательств при проведении цифрового форензик аудита позволит достигнуть ряд преимуществ:

— непрерывная целостность. Непрерывная целостность или ценность по—прежнему остается проблемой в цифровых расследованиях. Многие случаи связаны с утечкой данных и большим количеством взаимосвязанных облачных устройств. Обеспечить целостность цифровых доказательств в рамках проведения форензик аудита – одна из основных задач блокчейна, которая реализуется при помощи применения криптографических хэш—функций;

— неизменяемость и проверяемость. Природа технологии блокчейн может обеспечить неизменяемость и проверяемость цифровых докательств, которые являются ключевыми характеристиками, необходимыми для цифровой цепочки доказательств.

— защита от несанкционированного доступа. Предметы доказательств собираются и записываются в сеть блокчейн, которая гарантирует полное происхождение каждого предмета доказательств. Блокчейн создает публичный журнал с временной меткой для всех пользователей без присутствия третьей стороны. Все цифровые доказательства скреплены цепью и не могут быть изменены [10, c. 7].

Внедрение технологий искусственного интеллекта возможно при проведении таких этапов форензик аудита, как детальное расследование и комплексный анализ данных. Как правило, роль искусственного интеллекта при проведении данных этапов состоит в их интеллектуальной автоматизации.

Интеллектуальная автоматизация предполагает использование самообучающихся агентов, которые учатся выявлять аномалии, мошенничество и несоответствия. Такие агенты обычно состоят из нейронных сетей, систем глубокого обучения, которые получают общедоступные структурированные и неструктурированные данные и классифицируют их на высоковероятные и маловероятные для мошенничества. Также может использоваться метод кластеризации, когда агенты сканируют рынки и отрасли и обнаруживают скрытые закономерности [13, c. 87].

Использование инструментов искусственного интеллекта может быть направлено на автоматизацию следующих областей цифрового форензик аудита:

— выявление мошенничества. Роль данных интеллектуальных агентов заключается в использовании открытой информации для выявления мошенничества. Многие недавние исследования продемонстрировали использование финансовой информации для прогнозирования мошенничества. Машинное обучение позволило выявлять мошенничество с помощью общедоступной информации. Технология машинного обучения была использованы для прогнозирования мошенничества в публичных компаниях на основе анализа количественных элементов финансовой отчетности. Однако поскольку мошенничество может проявляться с разных сторон, лучше строить модель, ориентированную не только на финансовые показатели, но и на другие характеристики, такие как управление, менеджмент, конкурентная ситуация, условия регулирования и другие сферы бизнеса. Развитие вычислительной мощности и применение методов глубокого обучения обеспечивают отличную платформу для поиска закономерностей, которые могут свидетельствовать о мошенничестве.

— проведение интервью на этапе детального расследования. Автоматизация в этой области состоит из четырех процессов. Во—первых, автоматизация заключается в определении допрашиваемых свидетелей. Можно выявить ключевых работников, которые прямо или косвенно были вовлечены в инцидент или играли в нем определенную роль. Во— вторых, автоматизация связана с подготовкой интервью. С ее помощью можно сформулировать корректные вопросы. В—третьих, автоматизация анализирует видеозаписи, ответы или звуковые файлы для определения достоверности показаний работников. В—четвертых, искусственный интеллект может использоваться для проверки биографических данных свидетелей [20, с. 33].

— исследование документов. Данная область автоматизации предполагает возможность сканирования тысяч или миллионов документов для поиска закономерностей, в том числе сканирование видео— и аудиофайлов и других неструктурированных данных. Транзакционные документы, электронные письма, контракты, метаданные — все это является богатым источником для поиска данных. Автоматизация также помогает в организации документов и может существенно помочь в разработке цифровых доказательств.

Таким образом, интеграция вышеописанных технологий в этапы проведения цифрового форензик аудита позволить количественно и качественно усовершенствовать результаты расследования, главной целью которого является обнаружение и предотвращение мошеннических действий.

Вывод

В заключение отметим, что аудит играет важную роль и может оказать профилактическое воздействие на мошенническое поведение, однако на современном этапе стратегия полагания только на традиционные методы аудита может оказаться неэффективным механизмом выявления ошибок или злоупотреблений. Информационные системы становятся все более сложными, и в них обрабатываются все большие наборы операций, в связи с чем необходим новый усовершенствованный подход к проведению аудиторских проверок. Используя предлагаемую методику непрерывного форензик аудита, менеджеры могут быть уверены в целостности операций, а внутренние аудиторы освобождаются от части нагрузки, связанной с повторным тестированием средств контроля и балансов, что позволяет аудиторам сосредоточиться на вопросах, которые с большей вероятностью приведут к снижению риска мошенничества.

Результатами внедрения вышеуказанной методики в систему внутреннего контроля организации будут служить следующие:

— снижение рисков и фактов мошенничества вследствие интеграции в традиционные подходы к внутреннему аудиту методов и процедур форензик аудита;

— снижение управленческих затрат, в связи с тем, что проведение непрерывного аудита уменьшает потребность в проверке по существу и уменьшает роль внешних аудиторов, что приводит к экономии средств организации;

— усиление системы внутреннего контроля в целом, за счет роста эффективности и результативности работы службы внутреннего аудита.

Источники:

2. Городилов М.А., Шкляева Н.А. Форензик в рамках экспертно—аналитической и аудиторской деятельности: теоретическое исследование понятия // Учет. Анализ. Аудит. – 2018. – № 2. – c. 72—79. – doi: 10.26794/2408-9303-2018-5-2-72-79.

3. Давлатзода Д.А. Совершенствование бухгалтерского учета с целью трансформации перехода от классического аудита в цифровой аудит // Кронос. – 2021. – № 1(51). – c. 73—77.

4. Калинина И.Н., Мезина С.А., Воротникова А.М. Форензик как вид экспертно—аналитической деятельности // Естественно—гуманитарные исследования. – 2020. – № 27(1). – c. 264—269. – doi: 10.24411/2309-4788-2020-00046.

5. Кондратьева Я.Э. Современные технологии в сфере аудита: возможности и риски // Научные записки молодых исследователей. – 2021. – № 6. – c. 47—69.

6. Маркина Ю.В., Круц Д.А. Форензик как метод борьбы от внутреннего мошенничества в компании // Вестник экономики. – 2022. – № 2. – c. 38—47.

7. Султанов Г.С. Перспективы развития внутреннего аудита // Индустриальная экономика. – 2022. – № 2(1). – c. 111—113. – doi: 10.47576/2712-7559_2022_1_2_111.

8. Шалыгина М.С. Внутренний контроль в отношении корпоративного мошенничества в организации // Экономика и бизнес: теория практика. – 2020. – № 10—2 (68). – c. 213—218. – doi: 10.24411/2411-0450-2020-10844.

9. Элоян Н.В., Какосьян Р.М. Инновационные подходы в аудите: использование искусственного интеллекта и машинного оборудования // Электронная наука. – 2023. – № 1. – c. 1—11.

10. Abulaish M. A Privacy—Preserving Digital Forensics Framework // International Journal of Digital Crime and Forensics. – 2022. – № 13(6). – p. 1—15.

11. Akinbowale O. E., Klingelhöfer H. E., Zerihun M. F. The integration of forensic accounting and the management control system as tools for combating cyberfraud // Academy of Accounting and Financial Studies Journal. – 2021. – № 25(2). – p. 1–14.

12. Baader G., Krcmar H. Reducing false positives in fraud detection: Combining the red flag approach with process mining // International Journal of Accounting Information Systems. – 2018. – № 31. – p. 1–16.

13. Chiu T., Wang Y., Vasarhelyi M. A. The auto—mation of financial statement fraud detection: A framework using process mining // Journal of Forensic and Investigative Accounting. – 2020. – № 12(1). – p. 86–108.

14. Hamdan M. W. The role of forensic accounting in discovering financial fraud // International Journal Accounting Research. – 2020. – № 6(2). – p. 1–6.

15. Hasan A.R. Artificial Intelligence (AI) in Accounting & Auditing: A Literature Review // Open Journal of Business and Management. – 2022. – № 10(1).

16. Karmanska A. Artificial intelligence in audit // Scientific works of the University of Economics in Wroclaw. – 2022. – № 66(4). – p. 87—99.

17. Lombardi R., de Villiers C., Moscariello N., Pizzo M. The disruption of blockchain in auditing–A systematic literature review and an agenda for future research // Accounting, Auditing & Accountability Journal. – 2021. – № 35(7). – p. 1534–1565.

18. Raghavan P., Gayar N. E. Fraud Detection using Machine Learning and Deep Learning. / International Conference on Computational Intelligence and Knowledge Economy. - Dubai, United Arab Emirates, 2019.

19. Sandeepak Bhandari An audit: digital forensics research // International Journal of Advances in Electronics and Computer Science. – 2019. – № 6(8). – p. 2394—2835.

20. Seyyar M. B., Geradts Z. J. M. H. Privacy impact assessment in large—scale digital forensic investigations // Forensic Science International: Digital Investigation. – 2020. – № 33. – p. 200906.

21. Mugwira T. Internet Related Technologies in the auditing profession: A WOS bibliometric review of the past three decades and conceptual structure mapping // Revista de Contabilidad — Spanish Accounting Review. – 2022. – № 25(2). – p. 201—216.

Страница обновлена: 30.07.2026 в 15:43:44

Download PDF | Downloads: 104

Building a methodology for continuous preventive internal audit of a commercial organization in order to prevent fraud

Rastegaeva F.S., Khalitova A.Z.Journal paper

Creative Economy

Volume 18, Number 7 (July 2024)

Abstract:

The presented article reveals the problem of building an internal audit methodology for a commercial organization in order to detect and prevent fraudulent activities.

The relevance of the presented topic lies in the significant increase of statistics on the commission of unfair actions, including fraud, carried out using digital technologies.

At the same time, the value of audit services in detecting fraudulent schemes is negligible at the present stage. In connection with the above mentioned problem, the authors of the article propose to adapt the current audit procedures to the modern challenges of modernization of fraud schemes by integrating the methodology of continuous forensic audit into the traditional methods of internal audit of a commercial organization. The main stages of the proposed methodology and recommendations for its implementation into the internal control system of the organization are considered. For the key stages of the methodology, namely, continuous audit and preventive audit, the applicable innovative digital technologies, ways of their integration into each key stage and the advantages of their implementation are given. In conclusion, the main positive results of the implementation of the proposed methodology of continuous forensic audit into the existing practice of internal audit of a commercial organization are summarized.

Keywords: internal audit, continuous audit, forensic audit, artificial intelligence, blockchain

JEL-classification: M21, M42, O31, O33

References:

Abulaish M. (2022). A Privacy—Preserving Digital Forensics Framework International Journal of Digital Crime and Forensics. (13(6)). 1—15.

Akimov A.S. (2023). Tsifrovizatsiya v oblastyakh upravleniya riskami, vnutrennego kontrolya i vnutrennego audit [Digitalization in the areas of risk management, internal control and internal audit]. Innovation and Investment. (5). 91—101. (in Russian).

Akinbowale O. E., Klingelhöfer H. E., Zerihun M. F. (2021). The integration of forensic accounting and the management control system as tools for combating cyberfraud Academy of Accounting and Financial Studies Journal. (25(2)). 1–14.

Baader G., Krcmar H. (2018). Reducing false positives in fraud detection: Combining the red flag approach with process mining International Journal of Accounting Information Systems. (31). 1–16.

Chiu T., Wang Y., Vasarhelyi M. A. (2020). The auto—mation of financial statement fraud detection: A framework using process mining Journal of Forensic and Investigative Accounting. (12(1)). 86–108.

Davlatzoda D.A. (2021). Sovershenstvovanie bukhgalterskogo ucheta s tselyu transformatsii perekhoda ot klassicheskogo audita v tsifrovoy audit [Improvement of accounting in order to transform the transition from classic auditing to digital auditing]. Kronos. (1(51)). 73—77. (in Russian).

Eloyan N.V., Kakosyan R.M. (2023). Innovatsionnye podkhody v audite: ispolzovanie iskusstvennogo intellekta i mashinnogo oborudovaniya [Innovative approaches in audit: the use of artificial intelligence and machinery]. Elektronnaya nauka. 4 (1). 1—11. (in Russian).

Gorodilov M.A., Shklyaeva N.A. (2018). Forenzik v ramkakh ekspertno—analiticheskoy i auditorskoy deyatelnosti: teoreticheskoe issledovanie ponyatiya [Forensic within the framework of expert-analytical and auditing activities: theoretical research of the concept]. International Scientific and Practical Journal “Accounting. Analysis. Auditing”. (2). 72—79. (in Russian). doi: 10.26794/2408-9303-2018-5-2-72-79.

Hamdan M. W. (2020). The role of forensic accounting in discovering financial fraud International Journal Accounting Research. (6(2)). 1–6.

Hasan A.R. (2022). Artificial Intelligence (AI) in Accounting & Auditing: A Literature Review Open Journal of Business and Management. (10(1)).

Kalinina I.N., Mezina S.A., Vorotnikova A.M. (2020). Forenzik kak vid ekspertno—analiticheskoy deyatelnosti [Forensic as a type of expert and analytical activity]. Estestvenno—gumanitarnye issledovaniya. (27(1)). 264—269. (in Russian). doi: 10.24411/2309-4788-2020-00046.

Karmanska A. (2022). Artificial intelligence in audit Scientific works of the University of Economics in Wroclaw. (66(4)). 87—99.

Kondrateva Ya.E. (2021). Sovremennye tekhnologii v sfere audita: vozmozhnosti i riski [Modern technologies in auditing: potential and risks]. Nauchnye zapiski molodyh issledovateley. 9 (6). 47—69. (in Russian).

Lombardi R., de Villiers C., Moscariello N., Pizzo M. (2021). The disruption of blockchain in auditing–A systematic literature review and an agenda for future research Accounting, Auditing & Accountability Journal. (35(7)). 1534–1565.

Markina Yu.V., Kruts D.A. (2022). Forenzik kak metod borby ot vnutrennego moshennichestva v kompanii [Forensik - as a method of combating internal fraud in the company]. Vestnik ekonomiki. (2). 38—47. (in Russian).

Mugwira T. (2022). Internet Related Technologies in the auditing profession: A WOS bibliometric review of the past three decades and conceptual structure mapping Revista de Contabilidad — Spanish Accounting Review. (25(2)). 201—216.

Raghavan P., Gayar N. E. (2019). Fraud Detection using Machine Learning and Deep Learning Dubai, United Arab Emirates.

Sandeepak Bhandari (2019). An audit: digital forensics research International Journal of Advances in Electronics and Computer Science. 6 (6(8)). 2394—2835.

Seyyar M. B., Geradts Z. J. M. H. (2020). Privacy impact assessment in large—scale digital forensic investigations Forensic Science International: Digital Investigation. (33). 200906.

Shalygina M.S. (2020). Vnutrenniy kontrol v otnoshenii korporativnogo moshennichestva v organizatsii [Internal control over corporate fraud in the organization]. Ekonomika i biznes: teoriya praktika. (10—2 (68)). 213—218. (in Russian). doi: 10.24411/2411-0450-2020-10844.

Sultanov G.S. (2022). Perspektivy razvitiya vnutrennego audita [Prospects for the development of internal audit]. Industrialnaya ekonomika. 2 (2(1)). 111—113. (in Russian). doi: 10.47576/2712-7559_2022_1_2_111.