Организационные мероприятия по предотвращению мошенничества на предприятиях строительной отрасли

Дронов Р.В.1, Дроздов О.В.2, Шунаев А.М.1

1 Санкт-Петербургский государственный экономический университет, ,

2 Тихоокеанский институт географии Дальневосточного отделения РАН, ,

Скачать PDF | Загрузок: 49

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 1 (Январь-март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=52263880

Аннотация:

В статье исследуется организационные практики предприятий заказчиков строительно-монтажных работ, направленные на предотвращение мошенничества в отношении имущества организации как стороны третьих лиц, так и сотрудников организации. Приводится обоснование того, что предприятия строительной отрасли являются особо привлекательными для преступных посягательств и проявлений коррупции.

Ключевые слова: мошенничество, мошенническое поведение, обман, коррупция, строительство, теневая экономика

JEL-классификация: L74, M11, M21, O17, D73

Введение. Последние годы внимание исследователей всего мира привлекает феномен мошенничества как социального явления, вошедшего в нашу жизнь. Научные исследования отражают существующие или зарождающиеся тенденции в развитии общества и общественных отношений. По данным ФКУ «Главный информационно-аналитический центр» на октябрь 2022 года мошенничество занимает вторую позицию в структуре преступности, 16,9% от числа зарегистрированных преступлений [1], уступая лишь краже (ст. 158 УК РФ) [10]. По мнению Я.И. Гилинского, сокращение, наблюдаемое с 2006 года, таких преступлений против собственности как кражи, грабежи, разбои идет в противофазе с ростом мошенничества. «Это не удивительно: легальные средства обогащения ограничены. А из нелегальных (кража, грабеж, разбой, присвоение и растрата) мошенничество наиболее интеллектуально, «выгодно» и безопасно… Известно два основных способа мошенничества: обман и злоупотребление доверием» [6, с. 57]. Безопасно, вследствие большого количества возможностей скрыть как само деяние, так и его последствия, т.е. избежать ответственности и свободно распоряжаться похищенным.

Преступления, в особенности преступления против собственности, являются объектом исследования не только криминологов и юристов. Существенное влияние преступность оказывает на экономические механизмы и процессы, особенно на процессы распределения, обмена и накопления материальных благ [9]. Рост числа мошенничеств сильно связан с растущим в обществе дефицитом доверия, что также является проблемой не только социальной, но и экономической [2]. Дефицит доверия в обществе отражается в росте деяний, совершаемых с использованием информационной асимметрии путем обмана, сокрытия информации и злоупотребления доверием.

По нашему мнению, мошеннические действия целесообразно рассматривать как подвид оппортунистского поведения. «О. Уильямсон — один из ведущих исследователей в области экономической теории трансакционных издержек считает, что реальные проблемы экономической организации возникают только тогда, когда ограниченная рациональность дополняется противоречием экономических интересов, важным следствием которого является оппортунизм» [15, с. 98]. По мнению Попова Е.В. под оппортунистическим поведением понимаются «недобросовестные действия, нарушающие условия сделки или нацеленные на получение односторонних выгод в ущерб партнеру» [12, с. 27]. Под сторонами сделки понимаются лица, организации, заключившие договор, в том числе трудовой.

Учитывая широкую распространённость и рост числа мошенничеств в социально-экономических системах в России, можно говорить о его возрастающем влиянии на итоговый результат деятельности как на макро, так и на микроэкономическом уровне. Стоит отметить, что наибольшие риски получения ущерба от мошеннических действий несут отрасли, в которых сосредоточено большое количество материальных благ, государственных средств и имеется сложная (запутанная) система контрактов и регулирующих норм, позволяющих скрыть деяние и его преступные последствия.

Одной из ключевых сфер в российской экономике является строительная сфера. «Мы уже сегодня видим, что строительная отрасль вместе с ЖКХ составляет порядка 11% ВВП страны, обеспечивает более 12% налогов от общего объёма налоговых поступлений и гарантирует рабочие места для 8,5 млн. человек. А с учётом смежных отраслей эта цифра кратно выше» [14] – озвучил М. Хуснуллин на совещании с президентом РФ.

Учитывая сложившуюся практику широкого использования многоступенчатых субподрядов при строительстве, большие объемы государственных субсидий и множественные выявленные случаи хищений, принимая во внимание их высокую латентность, можно говорить о мошенничестве не только как об угрозе для конкретных организаций строительной сферы, но и об угрозе для целой отрасли экономики страны.

Объектом исследования в настоящей работе выступает мошенничество в строительстве, в частности, при заключении договоров подряда на отдаленных территориях. Под отдаленными территориями понимаются районы ведения работ географически отделенные от мест принятия решений, то есть головных офисов организаций заказчиков и подрядчиков. Актуальность работы вызвана ежегодно увеличивающимся объемом государственных и частных инвестиций в Российский Дальний Восток и Арктику, включая объекты инженерной и социальной инфраструктуры. Только на Восточном экономическом форуме 2022 года было заключено 290 соглашений на 3,27 трлн. рублей, что является показателем растущего интереса к Дальнему Востоку России [5]. В 2020 году для развития экономики и социальной сферы Дальневосточного федерального округа (ДВФО) было привлечено 1 651,3 млрд. рублей инвестиций (8,1% от общего объема инвестиций в основной капитал Российской Федерации) [8, с. 6]. Темпы жилищного строительства в ДВФО только за 2021 г. по сравнению с 2020 г. увеличились на 21% [4].

Перечисленные выше данные показывают, что Дальний Восток как макрорегион является геополитически стабильным и становится новым центром экономического развития страны. Географическая удаленность и наличие неопределенности в воздействии внешних и внутренних факторов на инвестиции приводят к созданию условий для информационных искажений, являющихся почвой для производственного обмана [7]. В этой связи растут риски увеличения преступлений коррупционной направленности, в том числе мошенничества в сфере предпринимательской деятельности, а применительно к теме настоящей работы – мошенничеству в сфере предпринимательства в строительной отрасли. Количество предприятий, пострадавших от действий мошенников постоянно растет, например, порядка 66% предприятий пострадали от действий мошенников в 2018 году, что больше общемирового показателя, который по результатам Всемирного обзора экономических преступлений составил 49%. Это означает, что мошенничество как явление будет только множиться наряду с проникновением новых технологий и ростом процесса цифровизации, что будет иметь как свои преимущества, так и недостатки. Авторы разделяют мнение В.О. Бессарабова о том, что достигнуты значительные результаты в разработке комплексных подходов к формированию сигналов и индикаторов мошенничества, однако таких работ недостаточно [3]. Анализ показывает, что исследования мошенничества ведутся по юридическому, экономическому (аналитическому) и социологическому направлениям. При этом, юридический подход является ретроспективным и связан с последствиями мошенничества, его выявлением, процессуальной фиксацией следов и дифференциацией наказания за совершенные преступления. Именно такой подход сужает ценность юридических исследований и не позволяет адаптировать действующее законодательство под события из реальной быстроменяющейся хозяйственной жизни. Аналитический подход к мошенничеству и мошенническому поведению дает более интересные и применимые результаты как при обнаружении признаков мошенничества, так и при его предотвращении. Безусловно, огромное влияние на выявление фактов мошенничества оказывают процедуры внешнего и внутреннего аудита, широко применяемые в практике детекции и противодействия мошенничеству. Часть исследований посвящена не только идентификации мошенничества и коррупции, но и организационным методам его предотвращения на уровне организации. Мошенническое поведение в строительной отрасли всегда имело место быть в новейшей истории России, что было связано с целым рядом факторов, в частности, с системой ценообразования в строительстве и низким качеством проектной продукции. Самой яркой иллюстрацией стал Отчет Счетной палаты, которым установлено наличие 5 851 объектов незавершенного строительства в Дальневосточном федеральном округе, объем инвестиций, в которые составил 195 522 995,4 тыс. рублей [13]. Мошенническое поведение является основой деяний коррупционной направленности, которые, в свою очередь, влекут за собой развитие теневой экономики. Теневая экономика, в свою очередь, является глобальным явлением, изучение которой требует междисциплинарного подхода [11].

Постановка задачи. Целью настоящей работы является определение специальных организационных мероприятий на предприятиях строительной отрасли, направленных на снижение риска мошенничества на предконтрактной и контрактной стадии.

В работе используются новые подходы и результаты научных работ российских исследователей по вопросам предотвращения мошенничества. Для предприятий строительной отрасли разработана концептуальная схема выявления и предотвращения мошенничества.

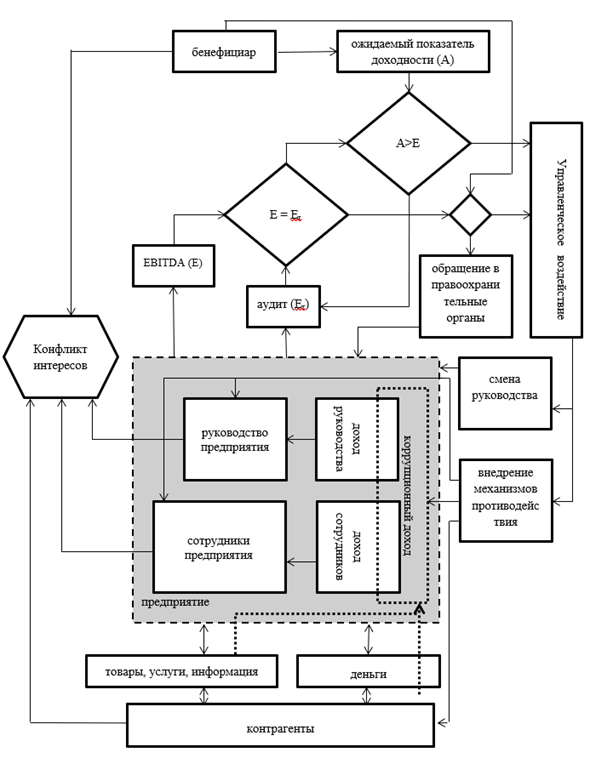

Результаты и их обсуждение. В коммерческой практике России скрытое хищение имущества, мошенничество и коррупция являются не только распространенными формами незаконного перераспределения материальных благ, но, в некоторых схемах, инструментом управления, позволяющим «вознаграждать» необходимых лиц путем выделения теневых рент. В таких случаях общий алгоритм принятия решения о необходимости использования внешнего правоохранительного ресурса, увольнения сотрудника и пр. в случае выявления ущерба приведен на рисунке 1.

Рисунок 1. Алгоритм принятия решения о мерах по минимизации

ущерба предприятию

Источник: составлено авторами на основе [16].

Институциализация хищений и превращение их в часть управленческого механизма работы предприятия делает вопрос противодействия особенно сложным, т.к. в нередких случаях мошеннические схемы внедряются в саму систему функционирования организации в качестве неотделимых и обязательных элементов, без которых достижение приемлемой эффективности деятельности в текущих условиях не может быть достигнуто.

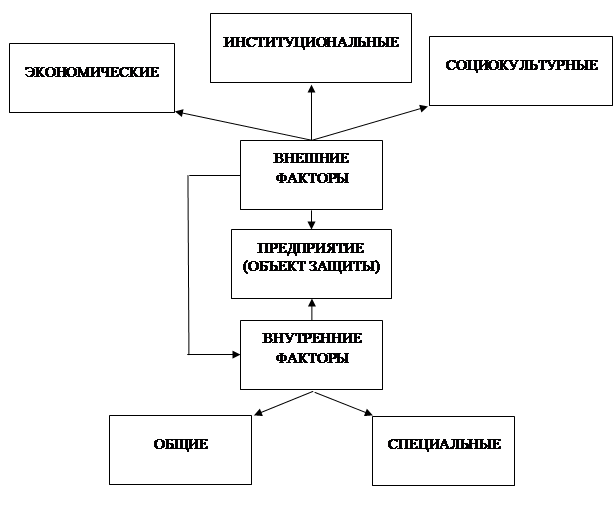

Общие факторы угроз коррупции и мошенничества приведены на рисунке 2. По нашему мнению, для предотвращения мошеннических действий на предприятиях строительной отрасли целесообразно использовать комплексный подход, учитывающий не только частные факторы, такие как наличие незащищенного имущества, кадровые риски, недостатки системы управления и учета и пр., но и особенности региона и многоступенчатой субподрядной системы контрактов предприятия.

Рисунок 2. Факторы коррупционной и мошеннической угрозы для предприятия

Источник: составлено авторами.

В основе предложенного авторами способа нейтрализации угрозы коррупции и мошенничества лежат рекомендации Управления ООН по наркотикам и преступности (UNODC), направленные на обеспечение исполнения антикоррупционных требований международного законодательства. По своей сути корпоративное мошенничество, коррупция, присвоение или растрата, коммерческий подкуп являются родственными понятиями и имеют оппортунистические основания.

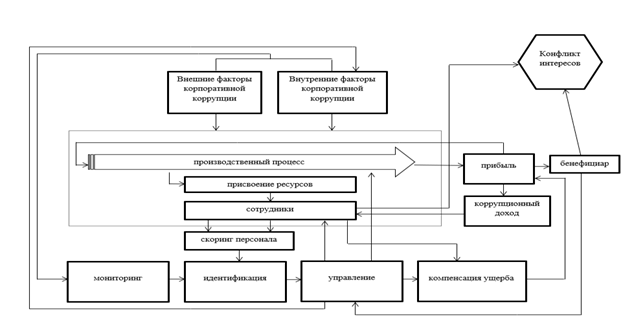

Учитывая успешные практики противодействия нанесения ущерба предприятию, по нашему мнению, в системе предупреждения мошенничества (рис. 3) стоит выделить четыре основных блока: компенсационный блок, управляющий блок, мониторинговый блок и идентификационный блок [16, с. 71-73].

Идентификационный блок. Основной целью которого является выявление угроз и оценка рисков корпоративной коррупции и мошенничества. Особо стоит выделить систему скоринговойки персонала, позволяющую учесть личностные факторы сотрудников, имеющих доступ к ресурсам предприятия (персональный коррупционный индекс). Скоринговая оценка коррупционных и мошеннических рисков, исходящих от персонала, может быть реализована через мониторинг следующих показателей: доступ и распоряжение ресурсами предприятия – для определения величины возможного ущерба от коррупции; склонность сотрудника к риску и отношение к деньгам; внедрённые механизмы контроля деятельности и нейтрализации коррупции, воздействующие на сотрудника; возможная частота коррупционного проступка (разовая, ежедневная, еженедельная, месячная, годовая) – для определения вероятности коррупционного поведения.

Мониторинговый блок, показывающий изменение состояния защищенности предприятия от угрозы корпоративной коррупции. Мониторинг необходимо проводить на базе комплексной количественной и качественной оценки факторов, обусловливающих коррупцию как на макроуровне, так и на уровне хозяйствующего субъекта. Реализация этой функции может быть осуществлена через систему показателей защищенности предприятия от угрозы корпоративной коррупции – индикаторов и их пороговых значений [17].

Управляющий блок, включающий в себя меры, направленные на нейтрализацию причин и условий, способствующих проявлению коррупции на предприятии. В управляющем блоке стоит отметить предупредительные меры. Необходимость внедрения новых антикоррупционных и контрольных механизмов и процедур базируется на изменении показателей мониторинга и, соответственно, необходимости компенсации влияния внешних факторов за счет изменения внутренних систем предприятия. Внедрение новых механизмов нейтрализации угрозы корпоративной коррупции будет отражаться на тепловой карте коррупционных рисков в виде уменьшения вероятности коррупционного поведения и снижении возможного ущерба, вследствие переоценки коррупционного рейтинга бизнес-процесса. Приемлемость коррупционного риска определяется эмпирическим путем для каждого предприятия на основе анализа данных о случаях мошенничества и корпоративной коррупции, показателей доходности предприятия, размера затрат, репутационных и правовых рисков.

Компенсационный блок, необходим для возмещения ущерба, причиненного коррупционными действиями сотрудников. К этому блоку можно отнести алгоритм принятия управленческого решения об экономической целесообразности проведения внутреннего расследования с учетом потенциальных затрат на расследование и возмещение ущерба. Возможный ущерб определяется через оценку коррупционности бизнес-процессов и уровня влияния сотрудника на бизнес-процесс.

Рисунок 3. Концепция системы предупреждения коррупции/мошенничества

для предприятия

Источник: составлено авторами на основе [16].

Особое место в способе занимают подготовительные мероприятия по оценке рисков, такие как:

- определение должностных лиц, ответственных за выявление и оценку риска;

- механизмы оценки рисков должны быть встроены в существующие в организации процессы и, соответственно, необходимо фиксировать следующие параметры: время проведения оценки рисков, частота проведения оценки рисков. В случае необходимости должен быть реализован механизм беспрерывной оценки;

- формирование механизма мониторинга в сфере выявления и оценки рисков для предупреждения возможных отклонений от ранее установленных показателей и нарушения правил [16, с. 70-71].

Отношения, возникающие при заключении и исполнении договора строительного подряда, регулируются ст. 740-757 ГК РФ, которые прямо предусматривают действие заказчика строительства с должной осмотрительностью [1]. Российская действительность и сложившиеся экономические отношения, осложненные кризисом доверия между участниками рынка, являются предпосылкой к использованию в повседневной работе участников строительного процесса разработанного авторами подхода. Выявление информационных искажений и факторов, которые могут приводить к созданию предпосылок для обмана являются базой разработки методики предотвращения коррупции и мошенничества на предприятии. Необходимо особо подчеркнуть, что обман и его возможность (информационная асимметрия) являются основополагающими явлениями, позволяющими в дальнейшем совершать правонарушения коррупционной направленности, включая мошенничество в сфере предпринимательской деятельности.

Заключение

Фактор географической отдаленности непосредственно влияет на процесс строительства и определение размера необходимых для строительства на Дальнем Востоке объектов инженерной и социальной инфраструктуры. Именно географическая отдаленность и сложность природных условий является первопричиной информационных искажений о достаточности объема инвестиций для завершения строительства объектов. Это обстоятельство, наряду с большими государственными инвестициями являются ключевыми причинами, делающими данную сферу особо благоприятной для проявлений мошенничества и коррупции. Разработанные авторами схемы предотвращения мошенничества на предприятиях, участвующих в процессе строительства объектов на отдаленных территориях, позволяют снизить издержки на освоение Дальнего Востока России и предотвратить совершение преступлений коррупционной направленности.

[1] Первое место по количеству зарегистрированных преступлений занимает кража (35,7%).

Источники:

2. Аузан А.А. Заложники недоверия // Отечественные записки. – 2012. – № 2(47). – c. 59-70.

3. Бессарабов В.О. Бессарабов В.О. Теоретический конструкт и природа мошенничества в предпринимательских структурах // Вестник Института экономических исследований. – 2019. – № 3(15). – c. 44-51.

4. Бюллетень EastRussia: строительство – отраслевой аналитический обзор. Информационно-аналитическое агентство «Восток России». [Электронный ресурс]. URL: https://www.eastrussia.ru/material/byulleten-eastrussia-stroitelstvo-otraslevoy-analiticheskiy-obzor__/ (дата обращения: 17.12.2022).

5. ВЭФ-2022 установил рекорд по количеству соглашений о сотрудничестве. Рбк. [Электронный ресурс]. URL: ttps://www.rbc.ru/neweconomy/news/631b07099a794784332138c1 (дата обращения: 17.12.2022).

6. Гилинский Я.И. Криминология постмодерна (неокриминология). - СПб.: Алетейя, 2021. – 602 c.

7. Дубровский Д.И. Обман. Философско-психологический анализ. Clib.me. [Электронный ресурс]. URL: https://clib.me/b/567223-david-izrailevich-dubrovskiy-obman-filosofsko-psihologicheskiy-analiz (дата обращения: 03.06.2022).

8. Инновационное развитие РФ в 2020 году. Дальневосточный Федеральный округ. ФГБНУ НИИ РИНКЦЭ. Инновационное развитие Российской Федерации. Дальневосточный федеральный округ. [Электронный ресурс]. URL: https://www.miiris.ru/digest/Analitika_DalnFO_2020.pdf (дата обращения: 17.12.2022).

9. Караваева И.В., Лев М.Ю. Итоги проведения V Международной научно-практической конференции «Сенчаговские чтения» «Новые вызовы и угрозы экономике и социуму России» // Экономическая безопасность. – 2021. – № 3. – c. 853-887. – doi: 10.18334/ecsec.4.3.112368.

10. Состояние преступности в России за январь-октябрь 2022 год. Министерство Внутренних Дел Российской Федерации. [Электронный ресурс]. URL: https://xn--b1aew.xn--p1ai/reports/item/33913311/ (дата обращения: 03.06.2022).

11. Орехова Е.А., Юнева Е.А. Междисциплинарный подход к исследованию теневой экономики // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. – 2016. – № 1(34). – c. 19-25. – doi: 10.15688/jvolsu3.2016.1.2.

12. Попов Е. В. Эволюция миниэкономических институтов // Экономическая наука современной России. – 2006. – № 1(32). – c. 7-16.

13. Отчет о результатах экспертно-аналитического мероприятия «Мониторинг мер, принимаемых органами исполнительной власти Российской Федерации, направленных на сокращение объемов и количества объектов незавершенного строительства, а также хода исполнения соответствующих поручений Президента РФ и Правительства РФ за 2019 год и истекший период 2020 года». Счетная палата Российской Федерации. [Электронный ресурс]. URL: https://ach.gov.ru/upload/iblock/ba1/ba14764e8e85fc6088170f07aaf7b0a3.pdf (дата обращения: 20.07.2022).

14. Хуснуллин назвал строительную отрасль драйвером экономики России. Иа regnum. [Электронный ресурс]. URL: https://regnum.ru/news/economy/3452213.html (дата обращения: 02.08.2022).

15. Шаститко А.Е. Новая институциональная экономическая теория. / 3-е изд., перераб. и доп. - М.: Экономический факультет МГУ, ТЕИС, 2002. – 591 c.

16. Шунаев А.М. Противодействие коррупции и мошенничеству в бизнесе. / Монография. - Санкт-Петербург: Санкт-Петербургский государственный экономический университет, 2022. – 150 c.

17. Городецкий А.Е., Караваева И.В., Лев М.Ю., Бухвальд Е.М., Казанцев С.В., Коломиец А.Г., Колпакова И.А., Иванов Е.А., Быковская Ю.В., Сазонова Е.С. Экономическая безопасность России в новой реальности. / Коллективная монография. - Москва: Институт экономики Российской академии наук, 2021. – 325 c.

Страница обновлена: 22.07.2026 в 09:03:34

Download PDF | Downloads: 49

Organizational measures to prevent fraud at enterprises in the construction industry

Dronov R.V., Drozdov O.V., Shunaev A.M.Journal paper

Economic security

Volume 6, Number 1 (January-March 2023)

Abstract:

The article examines the organizational practices of enterprises that order construction and installation works, aimed at preventing fraud in relation to the property of the organization, both by third parties and employees of the organization. It is argued that the construction industry is particularly attractive to crime and corruption.

Keywords: fraud, fraudulent behavior, fraud, corruption, construction, shadow economy

JEL-classification: L74, M11, M21, O17, D73

References:

Auzan A.A. (2012). Zalozhniki nedoveriya [Hostages to mistrust: an interview]. Domestic notes. (2(47)). 59-70. (in Russian).

Bessarabov V.O. Bessarabov V.O. (2019). Teoreticheskiy konstrukt i priroda moshennichestva v predprinimatelskikh strukturakh [Theoretical construct and nature of fraud in business structures]. Vestnik Instituta ekonomicheskikh issledovaniy. (3(15)). 44-51. (in Russian).

Gilinskiy Ya.I. (2021). Kriminologiya postmoderna (neokriminologiya) [Postmodern Criminology (New Criminology)] SPb.: Aleteyya. (in Russian).

Gorodetskiy A.E., Karavaeva I.V., Lev M.Yu., Bukhvald E.M., Kazantsev S.V., Kolomiets A.G., Kolpakova I.A., Ivanov E.A., Bykovskaya Yu.V., Sazonova E.S. (2021). Ekonomicheskaya bezopasnost Rossii v novoy realnosti [Russia's Economic Security in the New Reality] Moscow: Institut ekonomiki Rossiyskoy akademii nauk. (in Russian).

Karavaeva I.V., Lev M.Yu. (2021). Itogi provedeniya V Mezhdunarodnoy nauchno-prakticheskoy konferentsii «Senchagovskie chteniya» «Novye vyzovy i ugrozy ekonomike i sotsiumu Rossii» [Results of the 5th International Scientific and Practical Conference]. Economic security. 4 (3). 853-887. (in Russian). doi: 10.18334/ecsec.4.3.112368.

Orekhova E.A., Yuneva E.A. (2016). Mezhdistsiplinarnyy podkhod k issledovaniyu tenevoy ekonomiki [Interdisciplinary approach to the study of shadow economy]. Science Journal of Volgograd State University. GLOBAL ECONOMIC SYSTEM. (1(34)). 19-25. (in Russian). doi: 10.15688/jvolsu3.2016.1.2.

Popov E. V. (2006). Evolyutsiya miniekonomicheskikh institutov [Evolution of minieconomic institutes]. Economics of Contemporary Russia. (1(32)). 7-16. (in Russian).

Shastitko A.E. (2002). Novaya institutsionalnaya ekonomicheskaya teoriya [New institutional economic theory] M.: Ekonomicheskiy fakultet MGU, TEIS. (in Russian).

Shunaev A.M. (2022). Protivodeystvie korruptsii i moshennichestvu v biznese [Countering corruption and fraud in business] Saint Petersburg: Sankt-Peterburgskiy gosudarstvennyy ekonomicheskiy universitet. (in Russian).