Развитие методического обоснования разработки модели измерения достижений нефтегазодобывающего предприятия

Хажин Д.И.1

1 Тюменский индустриальный университет, ,

Скачать PDF | Загрузок: 45

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Апрель 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65667617

Аннотация:

Современные предприятия сталкиваются с необходимостью объединения различных систем показателей для оценки своей результативности на всех уровнях деятельности. Модели измерения достижений являются ключевым инструментом в этом процессе. Адаптация и использование этих моделей отражают стратегическое планирование развития организации, оценку эффективности ее деятельности и мотивацию персонала к достижению общих целей. Применение научно-методических концепций измерения достижений имеет свои преимущества и вызывает определенные проблемы, которые необходимо учитывать при внедрении на предприятиях. Важно отметить, что выбор подходящей модели измерения достижений должен быть тщательно обоснован и соответствовать стратегии и целям организации. Кроме того, успешное внедрение такой модели требует не только технической грамотности, но и понимания специфики бизнес-процессов и корпоративной культуры компании. В статье рассматриваются различные аспекты применения моделей измерения достижений на предприятиях, их влияние на стратегическое планирование и управление бизнесом, а также обсуждаются возможные трудности и способы их преодоления в процессе внедрения подобных моделей. Автором предлагается построение стратегической карты на примере нефтегазодобывающего предприятия. Результаты проведенных исследований подтверждают обоснованность выбора системы сбалансированных показателей как одну из самых оптимальных моделей измерения достижений

Ключевые слова: стратегическое планирование, модель измерения достижений, система сбалансированных показателей, стратегическая карта, нефтегазодобывающее предприятие

Введение

В современном мире все шире распространяется новая концепция планирования, отличающаяся от традиционной финансово-ориентированной модели. Эта новая концепция включает в себя более широкий круг аспектов и факторов, учитывая не только финансовые показатели, но и стратегические аспекты, взаимосвязь с внешней и внутренней средой предприятия.

Одним из главным недостатком модели традиционной финансово-ориентированной концепции является преобладание в ней финансовых показателей. Это ограничивает полноценное понимание и учет других ключевых аспектов деятельности предприятия, таких как инновации, удовлетворение потребностей клиентов, уровень удовлетворенности сотрудников и т.д. [7] (Плисецкий, Глушкова, 2014).

Кроме того, важным недостатком традиционной концепции является наличие слабой взаимосвязи с стратегическим планированием. Сосредоточившись исключительно на прошлых финансовых результатах, такие модели упускают из виду важные аспекты развития и достижения долгосрочных целей предприятия.

Таким образом, необходимо стремиться к более сбалансированной концепции планирования, которая учитывала бы не только финансовые показатели, но и другие важные аспекты успешной деятельности предприятия.

С начала 90-х годов произошло значительное изменение в подходах к управлению и планированию, отходя от финансово ориентированной концепции в сторону более всесторонней ориентации. Это привело к развитию новых моделей, которые в англоязычной литературе получили название Performance Measurement, или измерение достижений [19] (Greeff, Ghoshal, 2004).

Суть моделей измерения достижений заключается в интеграции различных систем показателей в различных сферах деятельности экономического субъекта, таких как затраты, доходы, инвестиции, инновации и маркетинг. Целью этих моделей является оценка и анализ эффективности действий на всех уровнях организации.

Одним из ключевых принципов новой концепции является комплексный подход к оценке эффективности, который позволяет учитывать не только финансовые показатели, но и другие важные аспекты деятельности организации. Такой подход способствует более глубокому и всестороннему анализу работы предприятия и позволяет выявлять слабые места для их последующего улучшения.

Важность развития и внедрения модели измерения достижений в контексте стратегического планирования и бухгалтерского учета предприятий нельзя недооценить. Этот процесс не только определяет эффективность бизнеса, но и влияет на стратегическое развитие компании в целом. Более того, модель измерения достижений имеет ключевое значение не только при оценке результатов работы подразделений организации, но и при формировании мотивации сотрудников для достижения поставленных целей [1] (Богуславская, 2013).

Внедрение современных методов измерения достижений открывает новые возможности для улучшения управленческой деятельности и принятия обоснованных стратегических решений. Помимо этого, использование правильной модели измерения достижений способствует оптимизации процессов внутри компании и повышению общей эффективности бизнеса.

Эффективная модель измерения достижений не только помогает управляющим лицам принимать информированные решения, но и создает основу для долгосрочного успеха предприятия. Важно понимать, что правильно выстроенная система измерения достижений способна стать мощным инструментом развития и роста компании в современных условиях конкуренции [16] (Клочкова, 2024).

Целью научного исследования является анализ моделей измерения достижений, методическое обоснование их разработки и выделение самой оптимальной из них для внедрения и развития ее на нефтегазодобывающих предприятиях РФ.

Задачами исследования являются:

‒ изучение и анализ аспектов применения моделей измерения достижений на предприятиях;

‒ методическое обоснование выбора модели измерения достижений;

‒ построение классической системы сбалансированных показателей на примере предприятия;

‒ разработка стратегической карты на основе системы сбалансированных показателей для нефтегазодобывающего предприятия.

В качестве теоретической базы исследования были использованы работы таких зарубежных авторов, как Чьяпелло Э. [17], Купер У. [18], Грифф Г., Гошал Р. [19], Хронец С.М. [20], Каплан Р.С., Нортон Д.П. [21], Макнейр К.Дж., Линч Р.Л., Кросс К.Ф. [22], Притчард Р.Д., Холлинг Х. [23], Эрнст Э., Янг А.С. [24] Cooper W., Chiapello E., Pritchard R.D., Holling H., Hronec S.M., Greeff G., Ghoshal R., McNair C.J., Lynch R.L., Cross K.F., Kaplan R.S., Norton D.P., Ernst E., Young A.C. и др., являющиеся авторами рассматриваемых моделей измерения достижений. По вопросам стратегического планирования за основу были взяты работы следующих отечественных авторов: Богуславская С.Б. [1], Казакова Н.А. [2], Литвак Б.Г. [4], Антипин И.А. [8], Кузнецова Е.Ю. [10], Ружанская Л.С. [12], Аронов А.М. [13], Калинина Н.Е. [15] и др.

Материалы исследования

При разработке стратегии для предприятия важно учитывать современные методики стратегического анализа и их способность объединять различные системы показателей для комплексной оценки деятельности организации. Эффективное применение таких моделей не только помогает улучшить мотивацию сотрудников к достижению стратегических целей, но и способствует более точной оценке результативности структурных подразделений [11] (Измалкова, 2013).

Обсуждение различных вариаций моделей измерения достижений на основе показателей активно ведется в профильных журналах, посвященных стратегическому планированию. Это подчеркивает значимость и актуальность использования современных методик стратегического анализа в современном бизнесе [14] (Руденко, Оборина, Письменников, 2014).

Адаптация современных моделей измерения достижений является ключевой задачей при разработке стратегии развития предприятия. Она помогает учесть все аспекты деятельности организации на всех уровнях и обеспечить более эффективное достижение стратегических целей.

Основными моделями измерения достижений являются:

1. Комплексный анализ данных.

2. Бортовое табло.

3. Система улучшения и измерения производительности.

4. Пирамида достижений.

5. Квантовое измерение достижений.

6. Измерение достижений компании «Эрнст & Янг».

7. Деловое окно управления.

8. Сбалансированная система показателей.

Автором статьи предлагается рассмотреть каждую из представленных моделей и их отличительные особенности.

Комплексный анализ данных (Data Envelopment Analysis) предприятий направлен на измерение относительной эффективности различных подразделений. Основным методом для этого является линейное программирование, которое позволяет сравнивать различные факторы внутри каждого подразделения [18] (Cooper, Seiford, Tone, 2000).

Применение данной методики распространяется не только на производственные подразделения, но и на маркетинговые исследования. Однако основной проблемой при использовании этого метода является сложность расчетов и большая трудоемкость анализа при значительном объеме входящих и исходящих данных.

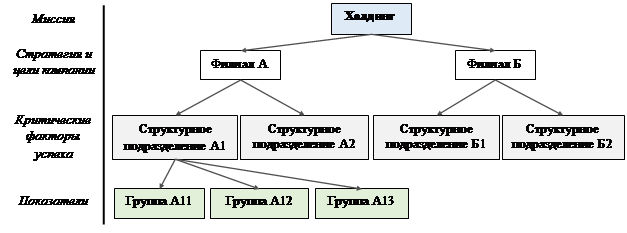

Французские инженеры создали концепцию «Бортовое табло» (Tableau de Bord) в шестидесятых годах, но только в начале 90-х годов она стала активно применяться на практике [17] (Chiapello, 2001). Этот метод управления часто ассоциируют с космическим кораблем, где все показатели объединены в единую систему. Основная цель «Бортового табло» – предоставить руководителю краткую обзорную информацию о каждом подразделении или организации.

Структуру «Бортового табло» можно сравнить с пазлом. Для каждого подразделения/организации устанавливается общая цель, которая затем разбивается на подцели для подчиненных подразделений. Показатели эффективности, определяющие цели подразделений, оцениваются через набор критических факторов (рис 1.).

Рисунок 1. Структура модели измерения достижений «Бортовое табло»

Источник: составлено автором по [17]

Данная концепция критикуется за жесткую привязку к структуре предприятия, неспособность быстро изменить цели из-за строгой привязки к выбранному стратегическому направлению.

Система улучшения и измерения производительности (Productivity Measurement Enhancement System (ProMES) построена на принципах, которые включают объединение целей и оценку действий для их достижения. Интеграция информации из прошлых периодов является ключевым аспектом данной концепции [23] (Pritchard, Holling, Lammers, Clark, 2002).

Отличие от других моделей заключается в том, что оценка проводится как по достижениям подразделений, так и по индивидуальной деятельности сотрудников. Однако недостатком этого подхода является недостаточное внимание со стороны руководителей к оценке работы каждого сотрудника при достижении целей из-за сложности критериев оценки.

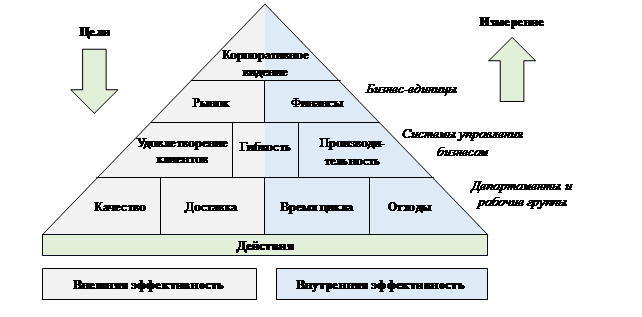

Пирамида достижений (Performance Pyramid) была предложена учеными МакНейром, Линчем и Кроссом в 1990 году. Модель «Пирамида эффективности» представляет собой инновационный подход к управлению бизнесом, объединяя клиентоориентированную стратегию с различными показателями эффективности [22] (McNair, Lynch, Cross, 1990). Важными элементами этой модели являются применение системного управления качеством, инжиниринг и учет. На нижнем уровне проводятся оперативные оценки, в то время как на верхнем уровне - финансовые оценки (рис. 2). Анализируя основные факторы, влияющие на финансовые результаты, модель позволяет выявить ключевые моменты для улучшения работы предприятия.

Рисунок 2. Пирамида эффективности.

Источник: составлено автором по [22]

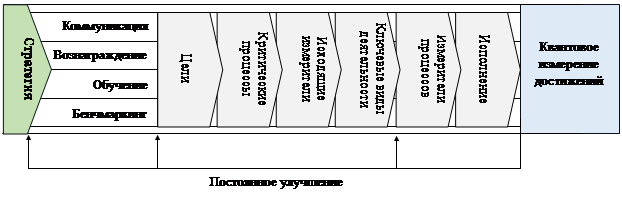

Квантовое измерение достижений (Quantum Performance Measurement System) разработано консалтинговой компанией «Артур Андерсен» для повышения эффективности бизнеса. Оно основано на использовании показателей под названием «Существенные знаки», которые предоставляют информацию о процессах, структуре и персонале предприятия на основе качества, времени и затрат [20] (Hronec, 1993). Для оценки производительности компании используются следующие параметры: качество продукции или услуг, время, отражающее качество процессов, и затраты, свидетельствующие об экономическом состоянии.

Девять областей измерения, составляющие данную концепцию, формируются через анализ процессов на трех уровнях: уровне организации, уровне процессов и уровне работника/процесса. В соответствии с процессом оценки происходит измерение (рис. 3).

Рисунок 3. Процесс оценки в концепции Квантового измерения достижений.

Источник: составлено автором по [20]

Модель измерения достижений компании «Ernst & Young» была реализована в 1995 году. Преподнесение информации в финансовых моделях оценки деятельности представляло собой сложность для консалтинговой компании «Эрнст & Янг», так как получатели информации на низких уровнях организации имели трудности с пониманием множества финансовых коэффициентов, что мешало им воздействовать на показатели [24] (Ernst & Young, 1995).

В рамках данной концепции, стратегия развития компании (ее цели) анализируется с учетом критических факторов успеха, определяемых по этим целям. В таблице 1 представлена реализация концепция на примере предприятия. Для каждого уровня организации выделяется собственный критический фактор успеха, сопровождаемый соответствующими показателями успеха.

Стоит заметить, что прослеживается аналогия с моделью «Бортовое табло», но имеется различие в том, что в модели измерения достижений «Ernst & Young» задаются разные цели на разных уровнях, которые не являются подчиненной единой цели либо ее следствием.

Таблица 1. Пример модели измерения достижений компании «Ernst & Young».

|

Уровни правления

|

Качество

|

Уровень сервиса

|

Использование ресурсов

|

Гибкость

|

|

Высший уровень

|

Возврат продукции

|

Поставка вовремя в %

|

Оборачиваемость запасов

|

Среднее время цикла ключевой продукции

|

|

Неисправность в процессе

|

Выполнение заказа в %

|

Коммерческие расходы

|

Среднее время поставки

| |

|

Средний уровень

|

Смена поставщиков

|

Улучшение графика

|

Цикл производства

|

Улучшение графика

|

|

Доход первого времени

|

Количество критических периодов

|

Время продажи готовой продукции

|

Цикл производства

| |

|

Низкий уровень

|

Возврат поставки

|

Улучшение дневного графика

|

Время простоя машин

|

Время перехода

|

|

Изменение издержек поставки

|

Улучшение графика смен

|

Незапланированные изменения графика

|

Время поставки

|

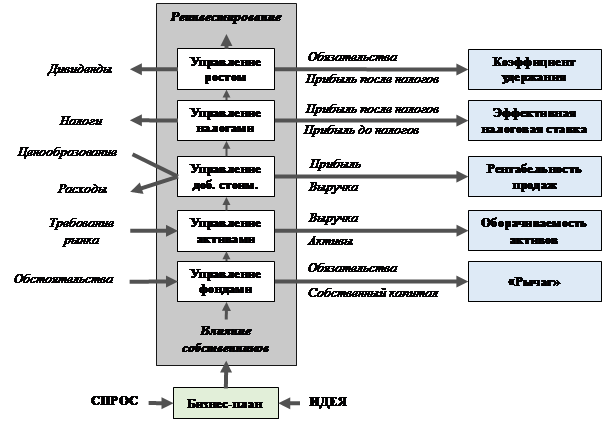

Модель «Деловое окно управления» (Business Management Window) была впервые реализована в 1993 году. Данная модель измерения достижений охватывает все аспекты стратегического планирования. Она рассматривает как привлечение клиентов на рынке, так и изменение структуры капитала компании для обеспечения постоянного роста [6] (Попов, 2003).

Цель данной концепции - объединить внешние и внутренние цели компании, проанализировать последствия решений на финансовые результаты. При внедрении такой модели на предприятии важно провести бенчмаркинг не только бизнес-процессов, но и результатов. В качестве примера представлена финансовая сфера модели на рисунке 4.

Рисунок 4. Финансовая сфера «Делового окна управления».

Рисунок 4. Финансовая сфера «Делового окна управления».

Источник: составлено автором по [6]

Система сбалансированных показателей (Balanced scorecard) нашла свое применение в начале 90-х годов, как инструмент стратегического планирования и управления динамично развивающимися предприятиями. На сегодняшний день сбалансированная система показателей (ССП) является одним из самых популярных методических инструментов оптимизации планирования в системе стратегического планирования предприятием. Достоинством ССП является интеграция стратегических целей предприятия с внутрифирменными процессами. Вместе с тем, анализ литературы позволил выявить недостаток классической модели ССП – низкая степень интеграции с показателями оперативного планирования деятельности предприятия [3] (Кайль,2013).

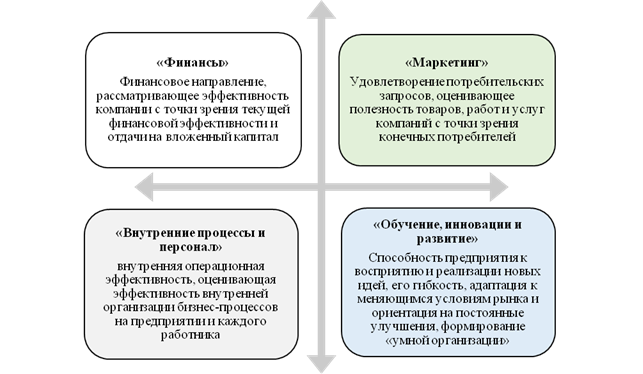

Согласно Д. Нортону и Р. Каплану [21] (Kaplan, Norton, 1996), классическая «модель» ССП должна охватывать измеряемые показатели по крайней мере в четырех направления (рис. 5).

Рисунок 5. Направления измеряемых показателей классической модели ССП по Нортону и Каплану.

Источник: составлено автором по [21]

Таким образом, автором были рассмотрены восемь моделей измерения достижений, каждая из которых имеет свои достоинства и недостатки. На основании данных особенностей концепций автором предлагается выбрать наиболее оптимальную модель для стратегического планирования нефтегазодобывающего предприятия.

Обоснование выбора модели

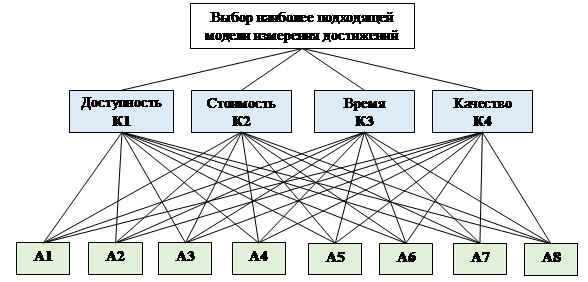

Для выбора подходящей модели измерения достижений автором проведено сравнение их по следующим критериям:

1. Доступность. Возможность внедрить модель в любой отрасли и на любом предприятии.

2. Стоимость. Оценка затрат, необходимых для внедрения модели.

3. Время. Оценка времени и трудозатрат для внедрения модели.

4. Качество. Возможность модели предоставить по итогам внедрения необходимую информацию об измеряемых показателях.

На основании данных критериев с помощью метода анализа иерархий (МАИ) будет выбрана наиболее подходящая модель измерения достижений для нефтегазодобывающего предприятия.

Для построения МАИ автором принято следующее множество управленческих решений:

А1. Комплексный анализ данных

А2. Бортовое табло

А3. Система улучшения и измерения производительности

А4. Пирамида достижений

А5. Квантовое измерение достижений

А6. Измерение достижений компании «Эрнст & Янг»

А7. Деловое окно управления

А8. Сбалансированная система показателей

Система критериев для оценки альтернатив:

К1. Доступность.

К2. Стоимость.

К3. Время.

К4. Качество.

На первом этапе МАИ автором проведено структурирование проблемы выбора в виде иерархии: цель – критерии – альтернативы (рис. 6.).

Рисунок 6. Построение иерархии для выбора альтернативы.

Источник: составлено автором.

На втором этапе МАИ, после построения иерархии, автором выполнено попарное сравнение критериев по важности по девятибалльной шкале с составлением соответствующей матрицы (табл. 2).

Таблица 2. Числовые оценки матрицы попарных сравнений для критериев.

|

Критерии

|

К1

|

К2

|

К3

|

К4

|

V

|

W

|

|

К1

|

1,00

|

1,00

|

2,00

|

3,00

|

1,57

|

0,34

|

|

К2

|

1,00

|

1,00

|

3,00

|

3,00

|

1,73

|

0,38

|

|

К3

|

0,50

|

0,33

|

1,00

|

2,00

|

0,76

|

0,17

|

|

К4

|

0,33

|

0,33

|

0,50

|

1,00

|

0,49

|

0,11

|

|

Сумма

|

2,83

|

2,67

|

6,50

|

9,00

|

4,54

|

1,00

|

|

λmax

|

4,04

| |||||

|

Индекс

согласованности

|

0,01

| |||||

|

Отношение

согласованности (ОС), %

|

1,56

| |||||

Далее автором статьи выполнено попарное сравнение вариантов по каждому критерию аналогично тому, как это делалось для критериев. Для каждой матрицы автором была проведена проверка согласованности локальных приоритетов путем расчета трех характеристик. По разным критериям альтернативы занимали различные позиции. Однако необходимо выбрать одну альтернативу, которая наилучшим образом отвечает требованиям по всем критериям. Расчет итоговых приоритетов и определение наилучшей альтернативы представлены в таблице 3.

Таблица 3. Сводная таблица результатов и определение итоговых приоритетов.

|

Альтернативы

|

Критерии

|

Итоговые приоритеты

| |||

|

К1

|

К2

|

К3

|

К4

| ||

|

Численное значение

| |||||

|

0,34

|

0,38

|

0,17

|

0,11

| ||

|

А1

|

0,04

|

0,06

|

0,06

|

0,07

|

0,053

|

|

А2

|

0,16

|

0,17

|

0,16

|

0,16

|

0,164

|

|

А3

|

0,10

|

0,09

|

0,12

|

0,12

|

0,102

|

|

А4

|

0,10

|

0,09

|

0,09

|

0,12

|

0,097

|

|

А5

|

0,10

|

0,09

|

0,11

|

0,12

|

0,100

|

|

А6

|

0,14

|

0,14

|

0,14

|

0,14

|

0,143

|

|

А7

|

0,14

|

0,14

|

0,14

|

0,14

|

0,142

|

|

А8

|

0,22

|

0,21

|

0,17

|

0,15

|

0,200

|

|

Общий индекс согласованности

|

0,039

| ||||

|

Общее отношение согласованности, %

|

2,76

| ||||

Результаты исследования

Автором в ходе анализа результатов МАИ было выявлено, что самый высокий итоговый приоритет имеет альтернатива А8 – система сбалансированных показателей. При этом общая согласованность равна 2,76 %, что говорит о верности решения. Исходя из этого делаем вывод о том, что на нефтегазодобывающем предприятии наиболее эффективно использовать ССП в качестве метода измерения достижений.

Для подтверждения авторских рекомендаций автором предлагается рассмотреть классическую структуру ССП на примере нефтегазодобывающей компании. Ключевые показатели исследуемого предприятия взяты из открытых источников [5], сгруппированы автором по классическим группам ССП и представлены в таблице 4.

Таблица 4. Ключевые показатели деятельности нефтегазодобывающего предприятия.

|

|

№

|

Показатель

|

Ед. изм.

|

|

Финансы

|

1

|

Чистая

выручка от продаж Группы Газпром

|

млрд руб

|

|

2

|

Приведенный

показатель EBITDA

|

млрд руб.

| |

|

3

|

Капитальные

вложения

|

млрд руб.

| |

|

4

|

Рост

экономической прибыли

|

%

| |

|

5

|

Рентабельность

используемого капитала

|

%

| |

|

6

|

Стоимость

привлечения долгового финансирования

|

%

| |

|

Клиенты

|

7

|

Рентабельность

инвестиций акционеров

|

%

|

|

8

|

Прибыль

за год, относящаяся к акционерам ПАО «Газпром»

|

млрд руб.

| |

|

9

|

Индекс

удовлетворенности потребителей РФ (газовый бизнес, электроэнергетический

бизнес, сегмент реализации газомоторного топлива)

|

%

| |

|

Бизнес-процессы

|

10

|

Добыча

природного и попутного газа в РФ

|

млрд м3

|

|

11

|

Переработка

природного и попутного газа Группой Газпром

|

млрд м3

| |

|

12

|

Добыча

нефти и газового конденсата в РФ*, млн т

|

млн т

| |

|

13

|

Первичная

переработка нефти, стабильного газового конденсата и других жидких

углеводородов Группой Газпром**, млн т

|

млн т

| |

|

14

|

Всего

добыча углеводородов в РФ

|

млн барр. н. э.

| |

|

15

|

Производство

электрической энергии

|

млрд кВт•ч

| |

|

16

|

Фактический

экономический эффект от импортозамещения

|

млрд руб

| |

|

17

|

Фактическая

экономия ТЭР

|

млн т у. т.

| |

|

18

|

Суммарный

стоимостной эффект экономии ТЭР

|

млрд руб.

| |

|

Обучение

и развитие

|

19

|

Объем

НИОКР в денежном выражении (без НДС), выполненных по заказу Группы Газпром

|

млрд руб.

|

|

20

|

Количество

патентов, полученных организациями Группы Газпром

|

шт

| |

|

21

|

Интегральный

ключевой показатель эффективности инновационной деятельности.

|

%

| |

|

22

|

Списочная

численность персонала Группы Газпром

|

тыс. чел.

| |

|

23

|

Текучесть

кадров в Группе Газпром

|

%

| |

|

24

|

Процент

от общего числа занятых в РФ составляет численность персонала Группы Газпром

|

%

| |

|

25

|

Доля

работников, прошедших профессиональную подготовку (по рабочим), переподготовку

и повышение квалификации

|

%

| |

|

26

|

Среднее

количество часов обучения на одного работника Группы Газпром

|

час

|

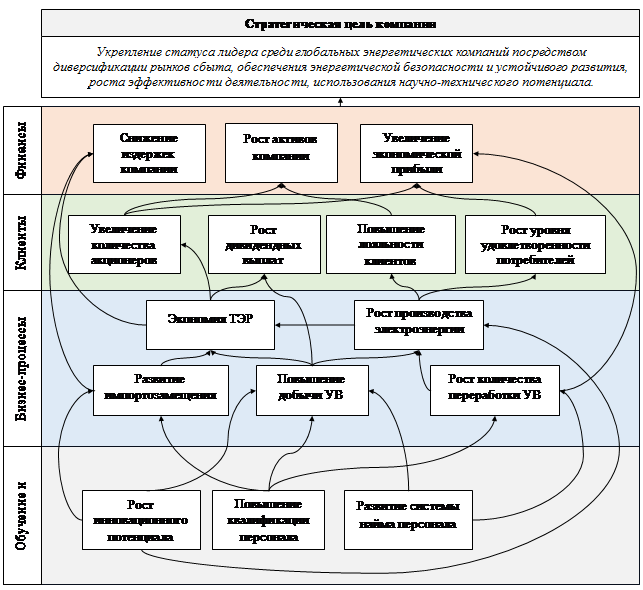

Для достижения ключевых показателей автором предлагается разработка стратегической карты на основе системы сбалансированных показателей для нефтегазодобывающего предприятия. Стратегическая карта на примере исследуемого предприятия представлена на рисунке 7.

Рисунок 7. Стратегическая корпоративная карта.

Источник: составлено автором.

Представленная карта является моделью измерения достижений, которая включает в себя набор взаимосвязанных целей, детализирующих стратегические цели нефтегазодобывающего предприятия и представляющие их с точки зрения финансов, клиентов, бизнес-процессов, инноваций и персонала. Принятие решений на нефтегазодобывающих предприятиях, где внедрена предложенная стратегическая карта подразумевает соответствие стратегического и оперативного планирования предприятия [9] (Салько, Маковецкая, Зубарев, 2022).

Автором в ходе анализа стратегической карты было выявлено, что концепция планирования, основанная на системе сбалансированных показателей:

‒ позволяет уйти от преобладания финансовых показателей;

‒ показывает тесную взаимосвязь оперативного планирования со стратегическим;

‒ предоставляет возможность воздействовать на всех представителей внешней и внутренней среды предприятия.

Заключение

По мнению автора, в дальнейшем следует рассмотреть изучение особенностей стратегического планирования зарубежных компаний, что может дать российским исследователям и топ-менеджменту предприятий наиболее существенные возможности для совершенствования действующих концепций планирования предприятий.

Авторские рекомендации предусматривают методическое обоснование выбора модели измерения достижений для нефтегазодобывающего сектора. Автором разработана стратегическая корпоративная карта достижения стратегических показателей на основе классической системы сбалансированных показателей. Стратегическая карта отражает особенности стратегического планирования нефтегазодобывающего предприятия. В результате данного подхода повышается эффективность принятия управленческих решений на всех уровнях.

Предлагаемые авторами рекомендации применимы не только в нефтегазодобывающей отрасли, но и имеют место быть в других отраслях экономики РФ.

Источники:

2. Казакова Н.А. Современный стратегический анализ. / учебник и практикум для вузов / Н. А. Казакова. – 4-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2024. – 453 c.

3. Кайль В.Н. Проблемы внедрения сбалансированной системы показателей на российских предприятиях // Российское предпринимательство. – 2013. – № 1(223). – c. 68–72.

4. Литвак Б.Г. Стратегическое планирование и прогнозирование. / учебник для вузов. - Москва : Издательство Юрайт, 2024. – 139 c.

5. Отчетность ПАО «Газпром» за 2022 год. [Электронный ресурс]. URL: https://www.gazprom.ru/investors/disclosure/reports/2022/ (дата обращения: 25.03.2024).

6. Попов Д. Е. Эволюция показателей стратегии развитии предприятия // Управление компанией. – 2003. – № 3. – c. 25.

7. Плисецкий Е. Л., Глушкова В. Г. Региональная экономика. - М. : Издательство. Юрайт, 2014. – 583 c.

8. Антипин И. А., Власова Н. Ю. Региональное стратегическое планирование и управление: теоретические и методологические основы. / монография / М-во науки и высшего образования Рос. Федерации, Урал. гос. экон. ун-т. – Екатеринбург. - Екатеринбург : Изд-во Урал. гос. экон. ун-та, 2021. – 237 c.

9. Салько М.Г., Маковецкая Е.Г., Зубарев А.А. Обоснование разработки стратегии цифровизации предприятия топливно-энергетического комплекса // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2022. – № 3. – c. 77–82.

10. Кузнецова Е.Ю. Современный стратегический анализ. / учебное пособие. - Екатеринбург : Изд-во Урал. ун-та, 2016. – 131 c.

11. Измалкова С. А. Стратегический анализ: современная концепция менеджмента: учебное пособие для высшего профессионального образования. - Орел: ФГБОУ ВПО «Госуниверситет - УНПК», 2013. – 315 c.

12. Ружанская Л. С., Якимова Е. А., Зубакина Д. А. Стратегический менеджмент. / учебное пособие / Мин-во науки и высш. образования РФ. - Екатеринбург : Изд-во Урал. ун-та, 2019. – 112 c.

13. Петров А.Н. Стратегический менеджмент: функциональные стратегии. / учебно-методическое пособие / авт. колл. : А.М. Аронов [и др.] ; под ред. А.Н. Петрова. - СПб. : Изд-во СПбГЭУ, 2023. – 92 c.

14. Руденко М. Н., Оборина Е. Д., Письменников Д. Н. Стратегическое планирование. / учеб. пособие. - Перм. гос. нац. исслед. ун-т. – Пермь, 2014. – 96 c.

15. Калинина Н.Е., Кузнецова Н.А., Норкина О.С., Прилуцкая М.А., Типнер Л.М., Черепанова Е.В. Экономика и анализ деятельности промышленного предприятия. / учеб. пособие. - Екатеринбург : Изд-во Урал. ун-та, 2016. – 124 c.

16. Клочкова Е. Н., Кузнецов В. И., Платонова Т. Е., Дарда Е. С. Экономика предприятия. / учебник для вузов / 3-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2024. – 370 c.

17. Chiapello E. The Tableau de Bord, a French Approach to Management Information / E. Chiapello, M. Lebas. Working Paper (Revised Third Draft), 2001. –18 p

18. Cooper W. W., Seiford L. M., Tone K. Data Envelopment Analysis: A Comprehensive Text with Models, Applications, References, and DEA-Solver Software. - Boston: Kluwer Academic Publishers, 2000. – 318 p.

19. Greeff G., Ghoshal R. Practical E-Manufacturing and Supply Chain Management. - Newnes, 2004. – 461 p.

20. Hronec S.M., Arthur Andersen & Co,: Vital signs: using quality, time, and cost performance measurements to chart your company's future., 1993

21. Kaplan Robert S., Norton David P. The Balanced Scorecard: Translating Strategy into Action Hardcover. - Harvard Business Review Press, 1996. – 336 p.

22. McNair C.J., Lynch R.L., Cross K.F. Do Financial and Nonfinancial Performance Measures Have to Agree? // Management Accounting. – 1990. – № 11. – p. 23-38.

23. Pritchard, R. D., Holling, H., Lammers, F., & Clark, B. D. Improving organizational performance with the Productivity Measurement and Enhancement System: An international collaboration. - Huntington, NY: Nova Science, 2002.

24. The Ernst & Young Guide to Performance Measurement For Financial Institutions: Methods for Managing Business Results Revised Edition Ernst & Young LLP Probus Publishing. – 1995. – p.341

Страница обновлена: 18.07.2026 в 10:54:11

Download PDF | Downloads: 45

Methodological justification for the development of a performance measurement model for an oil and gas production company

Khazhin D.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 4 (April 2024)

Abstract:

Modern companies face the need to combine various indicator systems to assess their performance at all levels of activity. Performance measurement models are a key tool in this process. The adaptation and application of these models reflect the strategic planning of the company's development, the assessment of the effectiveness of its activities, and the motivation of employees to achieve common goals. The application of scientific and methodological concepts of performance measurement has its advantages and causes certain problems that must be taken into account when implementing them in companies. The choice of an appropriate performance measurement model must be carefully justified and consistent with the company's strategy and goals.

In addition, successful implementation of such a model requires not only technical expertise but also an understanding of the specifics of the business processes and culture. The article discusses various aspects of the application of performance measurement models, their impact on strategic planning and business management, and possible difficulties and ways to overcome them in the process of implementing such models. The author proposes to build a strategic map using the example of an oil and gas production company. The results of the conducted research confirm the validity of choosing a balanced scorecard system as one of the most optimal models of performance measurement.

Keywords: strategic planning, achievement measurement model, balanced scorecard, strategic map, oil and gas production company

References:

Antipin I. A., Vlasova N. Yu. (2021). Regionalnoe strategicheskoe planirovanie i upravlenie: teoreticheskie i metodologicheskie osnovy [Regional strategic planning and management: theoretical and methodological foundations] (in Russian).

Boguslavskaya S.B. (2011). Sistemnoe strategicheskoe upravlenie kompaniey: podkhody i etapy postanovki [Systemic strategic management of the company: approaches and stages of setting] (in Russian).

Cooper W. W., Seiford L. M., Tone K. (2000). Data Envelopment Analysis: A Comprehensive Text with Models, Applications, References, and DEA-Solver Software

Greeff G., Ghoshal R. (2004). Practical E-Manufacturing and Supply Chain Management

Izmalkova S. A. (2013). Strategicheskiy analiz: sovremennaya kontseptsiya menedzhmenta: uchebnoe posobie dlya vysshego professionalnogo obrazovaniya [Strategic analysis: a modern management concept] (in Russian).

Kalinina N.E., Kuznetsova N.A., Norkina O.S., Prilutskaya M.A., Tipner L.M., Cherepanova E.V. (2016). Ekonomika i analiz deyatelnosti promyshlennogo predpriyatiya [Economics and analysis of the activities of an industrial enterprise] (in Russian).

Kaplan Robert S., Norton David P. (1996). The Balanced Scorecard: Translating Strategy into Action Hardcover

Kayl V.N. (2013). Problemy vnedreniya sbalansirovannoy sistemy pokazateley na rossiyskikh predpriyatiyakh [Problems of implementation of the balanced scorecard at russian enterprises]. Russian Journal of Entrepreneurship. (1(223)). 68–72. (in Russian).

Kazakova N.A. (2024). Sovremennyy strategicheskiy analiz [Modern strategic analysis] (in Russian).

Klochkova E. N., Kuznetsov V. I., Platonova T. E., Darda E. S. (2024). Ekonomika predpriyatiya [The economy of the enterprise] (in Russian).

Kuznetsova E.Yu. (2016). Sovremennyy strategicheskiy analiz [Modern strategic analysis] (in Russian).

Litvak B.G. (2024). Strategicheskoe planirovanie i prognozirovanie [Strategic planning and forecasting] (in Russian).

McNair C.J., Lynch R.L., Cross K.F. (1990). Do Financial and Nonfinancial Performance Measures Have to Agree? Management Accounting. (11). 23-38.

Petrov A.N. (2023). Strategicheskiy menedzhment: funktsionalnye strategii [Strategic management: functional strategies] (in Russian).

Plisetskiy E. L., Glushkova V. G. (2014). Regionalnaya ekonomika [Regional economy] (in Russian).

Popov D. E. (2003). Evolyutsiya pokazateley strategii razvitii predpriyatiya [The evolution of the company's development strategy indicators]. Upravlenie kompaniey. (3). 25. (in Russian).

Pritchard, R. D., Holling, H., Lammers, F., & Clark, B. D. (2002). Improving organizational performance with the Productivity Measurement and Enhancement System: An international collaboration

Rudenko M. N., Oborina E. D., Pismennikov D. N. (2014). Strategicheskoe planirovanie [Strategic planning] (in Russian).

Ruzhanskaya L. S., Yakimova E. A., Zubakina D. A. (2019). Strategicheskiy menedzhment [Strategic management] (in Russian).

Salko M.G., Makovetskaya E.G., Zubarev A.A. (2022). Obosnovanie razrabotki strategii tsifrovizatsii predpriyatiya toplivno-energeticheskogo kompleksa [Rationale for the development of a strategy for digitalization of the fuel and energy complex enterprise]. Competitiveness in the global world: economy, science, technology. (3). 77–82. (in Russian).