Использование искусственного интеллекта для развития цифровой системы внутреннего аудита налоговых органов в России и регионе Центральной Азии

Деева Т.В.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 45 | Цитирований: 4

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 3 (Июль-Сентябрь 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44858449

Цитирований: 4

Аннотация:

В публикации раскрываются аспекты, связанные с потенциалом цифровизации систему внутреннего аудита налоговых органов в России и регионе Центральной Азии (на примере Кыргызской Республики и Республики Казахстан). Констатируется необходимость развития системы внутреннего администрирования налоговых органов как источника непрерывного развития налоговой политики в условиях, когда исчерпаны другие резервы ее перспективной оптимизации. По материалам исследования прогресса в области цифровизации налоговых органов Российской Федерации, Кыргызской Республики и Республики Казахстан, констатируется, что, несмотря на прогресс во «внешней сфере» налогового администрирования, внутренняя организационная работа в части мониторинга и контроля не только не подверглась цифровизации, но и не выступает объектом масштабного проектирования в сфере внедрения инновационных технологий (некоторые исключения представляет концепция развития налоговой службы России, но и в данной стране цифровизация внутреннего аудита налоговых органов остается задачей на перспективу). Обращается внимание на несовершенства актуальной технологии внутреннего аудита налоговых органов и возможности цифровых методов и инструментов обеспечить неуклонный рост качества проводимого аудита с постепенным переходом на систему внутреннего мониторинга налоговых органов. Раскрываются перспективные направления использования искусственного интеллекта для развития цифровой системы внутреннего аудита налоговых органов. Предлагаются меры по использованию искусственного интеллекта при проектировании и функционировании системы внутреннего аудита налоговых органов, включая создание ситуационных центров для внутреннего аудита и мониторинга налоговых органов рассматриваемых стран.

Ключевые слова: цифровой аудит, искусственный интеллект, аудит налоговых органов, налоговое администрирование, обмен опытом

Введение. В современных условиях, когда практически исчерпаны возможности результативного совершенствования налоговой политики за счет пересмотра ставок налогов и сборов, а также системы налоговых преференций и льгот, все большее внимания совершенно справедливо обращается на потенциал налогового администрирования [1] (Mironova, Khanafeev, 2014), управляя которым появляются новые возможности по достижению интегральной цели – роста фискальных поступлений в бюджет без усиления налогового бремени и с сохранением и даже укреплением справедливого характера функционирования налоговой системы.

Правительства многих государств, включая, прежде всего, страны с формирующимися рынками, где имеется порой невероятный потенциал для совершенствования налогового администрирования [2] (Akitoby, Baum, Hackney, Harrison, Primus, Salins, 2018), в последние годы с той или иной степенью успешности реализовали (и продолжают реализовывать) меры по развитию налогового администрирования. Однако такие меры, прежде всего, касаются фронт-администрирования, то есть деятельности налоговых органов во взаимодействии с внешней средой. Что же касается бэк-администрирования, то есть управления внутренней средой самих налоговых органов, то прогресс наблюдается лишь там, где новации соприкасаются опять же с фронт-администрированием. Сказанное может быть наглядно проиллюстрировано на примере цифровизации в системе налогообложения: первичными объектами цифровизации выступили налоговые сервисы, а также системы налогового контроля (мониторинга) [3] (Mytareva, 2018), в то время как внутренние, организационные, кадровые вопросы функционирования налоговых органов остались вне масштабной цифровизации – более того, данная ситуация характерна для различных государств как с формирующимися рынками, так и индустриально развитых [4] (Dunleavy, 2017).

Полностью разделяя мнение о высочайшем потенциале новых цифровых технологий, прежде всего искусственного интеллекта (ИИ) в модернизации налоговых органов и налоговых сервисов [5] (Eremichev, 2017), между тем приходится констатировать недостаточное внимание цифровизации «внутренней» работы налоговых органов. В настоящей публикации предлагаем рассмотреть частный случай перспективного применения цифровых технологий искусственного интеллекта для развития цифровой системы внутреннего аудита налоговых органов в России и регионе Центральной Азии.

Материалы и методы. Публикация основана на сочетании диалектического, системно-структурного и сравнительного подхода к исследованию изучаемых социально-экономических явлений. Материалы исследования основываются на содержательной сегментации деятельности налоговых органов по направлениям «внутреннего» налогового администрирования (управления; бек-администрирования) и «внешнего» налогового администрирования (фронт-администрирования). Информационную основу составляют данные публичной статистики (о показателях налогового бремени в различных государствах), сведения о перспективных разработках в сфере применения искусственного интеллекта для совершенствования и развития публичного управления в различных областях и сферах общественных отношений, включая «внутреннее» и «внешнее» налоговое администрирование. Эмпирический материал представлен экспертными оценками состояния цифровизации налоговых органов в России и регионе Центральной Азии (на примере Кыргызской Республики и Республики Казахстан). Пул экспертов составлен из 9 представителей экспертного сообщества – руководящих работников в сфере цифрового управления налоговыми органами упомянутых государств – по трое от каждого. Экспертные оценки получены в декабре 2018 года и отражают прогресс в сфере цифровизации «внутреннего» и «внешнего» налогового администрирования по состоянию на конец 2018 года.

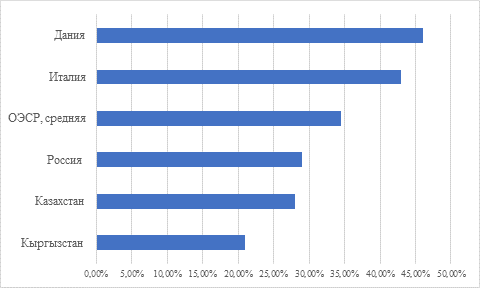

Проблемы современной налоговой политики. Цифровизация как ключевой источник развития налоговой политики на современном этапе. Система налогов и налогообложения характеризуется комплексным характером и достаточно высокой степенью социальной чувствительности. В современных условиях функционирования государств «социального благосостояния» для постоянно наращиваемых публичных расходов приходится усиливать фискальное давление на экономику и социум, а налоговая политика приобретает истинно эксплуатационный характер [6]. Решения в части усиления налогового давления не только непопулярны, как видно из рисунка 1, в значительном числе государств азиатского региона попросту не имеется резервов для еще большего роста налогового бремени.

Рисунок 1. Характеристика налогового бремени в отдельных государствах по состоянию на 2017 год, %

Источник: составлено по [7].

Несмотря на отсутствие единства мнений по поводу оптимальных параметров налогового бремени, в целом считается, что при превышении показателя в 30% таковое будет избыточным и приведет к торможению экономического роста [8] (Bernasconi, Corazzini, Seri, 2014), что породит отсутствие стимулов для наращивания производительности и тем самым ограничит рост налоговой базы; в итоге правительства недополучат налоговые поступления, и «истощительный» вектор развития налоговой политики себя попросту не оправдает. Может показаться, что в государствах Центральной Азии и даже в России пороговое значение не пройдено – однако следует учитывать, что для формирующихся рынков, где именно экономический рост становится ключевым драйвером развития, возможности экстенсивного (за счет повышения ставок налогов и сборов) роста фискальных поступлений максимальным образом ограничены с позиций содействия перспективному долгосрочному устойчивому и сбалансированному социально-экономическому развитию. Основной вывод – усиление внимания к налоговому администрированию, которое в наиболее широком контексте понимается как деятельность налоговых органов по достижению поставленных перед ними целей и задач в сфере публичного управления. Совершенствование налогового администрирования может осуществляться интенсивным и экстенсивным путями, и в условиях ограниченности по располагаемым ресурсам особый интерес представляют решения по интенсификации налогового администрирования. Упомянутые резервы и возможности по интенсификации налогового администрирования предоставляют прорывные технологии новой цифровой эпохи. Их активное и стремительное совершенствование и внедрение в различных сферах общественных отношений стартовало сравнительно недавно – в начале-середине 2010-х годов, однако уже на сегодня дает существенные положительные плоды, в частности в сфере публичного управления [9] (Tsvetkov, Shutkov, Dudin, Lyasnikov, 2017). Одной из ключевых и прорывных цифровых технологий современности выступает искусственный интеллект (ИИ). ИИ – интеллектуальный способ обработки больших массивов данных, включая их первичное накопление, систематизацию и анализ, на основании постоянно совершенствуемого машинного алгоритма [10] (Pukhovich, 2014).

За счет своих преимуществ ИИ может обеспечить прорыв в содействии государственному управлению в тех областях, где прежде возможности человеческих ресурсов и существовавших технологий автоматизации были недостаточными для решения задач соответствующего масштаба и сложности. В сфере налогового администрирования к таковым относится, прежде всего, мониторинг (контроль), сплошным образом охватывающий весь массив транзакций, способствуя корректному начислению налоговых обязательств, своевременной и полной идентификации случаев нелегального уклонения от налогообложения и др.

Состояние цифровизации налогового администрирования и внутреннего налогового аудита в России и государствах Центральной Азии. Налоговыми органами ряда стран достигнут определенный прогресс в части цифровизации данного «внешнего» направления налогового администрирования (фронт-администрирования). Так, широкую известность в рамках Евразийского экономического сообщества приобрел опыт Федеральной налоговой службы России по внедрению автоматизированной информационной системы (АИС) по контролю за начислением НДС, которая в настоящее время проходит доработку и масштабирование в целях применения для обеспечения тотального налогового мониторинга в масштабах страны [11] (Kirillova, 2018). Перспективные наработки в сфере цифровизации касаются и электронных налоговых сервисов, оказываемых гражданам и организациям; здесь определенного прогресса достигли налоговые службы не только России, но и государств Центральной Азии [13].

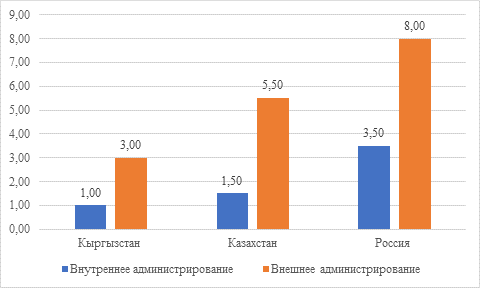

Сферой же, в которой практически не происходят цифровые трансформации, остается внутренняя работа налоговых органов. Так, на рисунке 2 приведены результаты экспертной оценки по 10-балльной шкале (где максимальное значение – 10 баллов) состояния и развития цифровизации «внешнего» и «внутреннего» налогового администрирования в России, Казахстане и Кыргызстане. Можно констатировать, что высокие оценки получает развитие цифровизации «внешнего» налогового администрирования в России, Казахстане, в то время как оценки цифровизации «внутреннего» налогового администрирования по России – умеренные, по странам Центральной Азии – негативные.

Рисунок 2. Результаты оценки состояния и развития цифровизации «внешнего» и «внутреннего» налогового администрирования в России, Казахстане и Кыргызстане, баллов

Источник: составлено по результатам экспертного опроса.

Внутренний налоговый аудит – перспективное направление цифровизации бэк-администрирования в деятельности налоговых органов с применением ИИ. Приступая к разработке перспективных направлений применения цифровизации бэк-администрирования, видится необходимым сфокусироваться на наиболее значимой сфере, улучшения в которой обеспечат качественный прорыв в целом по «внутреннему» налоговому администрированию. В качестве такового видится внутренний аудит налоговых органов – особая сфера управленческой деятельности, представляющая собой постконтрольную деятельность по оценке эффективности функционирования налоговых органов на определенном временном интервале с обязательной разработкой рекомендаций по совершенствованию организации и деятельности налоговых органов [14]. Внутренний характер аудита означает, что он осуществляется силами самих налоговых органов. С учетом изложенного внутренний аудит налоговых органов представляется целесообразным рассматривать как связующее звено между фронт- и бэк-администрированием, совершенствование которого тем самым призвано совершенствовать одновременно оба направления налогового администрирования.

Разрабатывая меры по цифровизации внутреннего аудита налоговых органов, представляется необходимым обратить внимание на несовершенства актуальной технологии внутреннего аудита налоговых органов:

– внутренний характер аудита предполагает его выполнение силами специальных подразделений налоговых органов; требуется не только обеспечить высокий профессионализм, но и исключительную независимость такой деятельности, что не всегда представляется простым решением, особенно с учетом «восточной» ментальности на государственной службе;

– внутренний аудит в любом случае будет рассматриваться как побочное направление деятельности налоговых органов с сопутствующим ограничением выделяемых ресурсов – в действительности было бы по меньшей мере странным раздувать кадры системы внутреннего налогового аудита, в то время как имеет место дефицит по другим направлениям.

Универсальным решением по преодолению перечисленных и иных проблем и противоречий, а также обеспечению неуклонного роста эффективности внутреннего аудита налоговых органов видится их цифровизация на основе искусственного интеллекта:

– с применением ИИ появляется возможность сбора и обработки значительных массивов информации по поводу внутренней организации и работы налоговых органов;

– ИИ может параллельно обеспечивать комплексное применение вспомогательного инструментария, например «фотографий рабочего дня» сотрудников налоговых органов;

– ИИ может успешно заменять экспертов при оценке и первичной интерпретации полученных данных, повышая независимость оценки и разгружая ответственных сотрудников;

– на основе ИИ в краткосрочной перспективе возникает возможность перехода от внутреннего аудита к внутреннему мониторингу работы налоговых органов.

Перспективными направлениями цифровизации в рассматриваемой отрасли выступают:

– разработка цифровых платформ по сбору и обработке информации в рамках внутреннего аудита (с прицелом на скорейший переход к непрерывному мониторингу бэк-администрированию);

– ввиду того, что человека ни в коей мере нельзя исключать из системы внутреннего налогового аудита, в том числе в контексте снижения рисков применения новых цифровых технологий, – создание универсальных распределенных ситуационных центров для проведения цифрового внутреннего аудита налоговых органов.

Заключение. Таким образом, цифровые технологии и, прежде всего, искусственный интеллект способны оказать комплексное позитивное воздействие на развитие системы внутреннего аудита налоговых органов, стимулируя неуклонное совершенствование как бэк-администрирования, так и фронт-администрирования в национальной налоговой системе. Представленные меры и направления видятся исключительно важными для комплексного применения в целях совершенствования деятельности налоговых органов государств Центральной Азии с учетом наличия общеизвестных многочисленных противоречий в их организации и функционировании и исключительно острой проблематики содействия скорейшему завершению реформирования налогового администрирования.

Источники:

2. Akitoby M.B., Baum M.A., Hackney C., Harrison O., Primus K., Salins M.V. Tax revenue mobilization episodes in emerging markets and low-income countries: lessons from a new dataset. International Monetary Fund. [Электронный ресурс]. URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3297656.

3. Мытарева Л.А. Специфика деятельности налоговых органов в условиях цифровизации экономики // Развитие региональной экономики в условиях цифровизации. Грозный, 2018. – c. 206-211.

4. Dunleavy P. Public sector productivity: measurement challenges, performance information and prospects for improvement // OECD Journal on Budgeting. – 2017. – № 1. – p. 1-28. – doi: 10.1787/budget-17-5jfj7vb36p5c.

5. Еремичев Д.А. Информатизация налоговой сферы в модели идеального города // Региональная информатика и информационная безопасность. Санкт-Петербург, 2017. – c. 5-6.

6. Hill M., Hupe P. Implementing public policy: An introduction to the study of operational governance. Sage. - 2014

7. OECD Statistics. [Электронный ресурс]. URL: https://stats.oecd.org.

8. Bernasconi M., Corazzini L., Seri R. Reference dependent preferences, hedonic adaptation and tax evasion: Does the tax burden matter? // Journal of Economic Psychology. – 2014. – p. 103-118. – doi: 10.1016/j.joep.2013.01.005.

9. Цветков В.А., Шутьков А.А., Дудин М.Н., Лясников Н.В. Совершенствование системы налогового администрирования в России // Финансы. – 2017. – № 6(102). – c. 34-49.

10. Пухович С.В. Методы интеллектуального анализа больших массивов данных // Теория и практика современной науки. – 2014. – c. 105-109.

11. Кириллова О.С. Современные технологии налогового администрирования: ответ на угрозы или использование возможностей обеспечения экономической безопасности // Экономическая безопасность. – 2018. – № 1(30). – c. 69-75.

12. Павленко Ю.Г. Экономическая безопасность в условиях креативно-инновационной экономики: политико-экономический аспект // Экономическая безопасность. – 2018. – № 2. – c. 91-101. – doi: 10.18334/ecsec.1.2.100499.

Страница обновлена: 10.06.2026 в 20:32:50

Download PDF | Downloads: 45 | Citations: 4

Artificial intelligence for the development of a digital internal audit system for tax authorities in Russia and Central Asia

Deeva T.V.Journal paper

Journal of Central Asia Economy

Volume 3, Number 3 (July-September 2019)

Abstract:

The author reveals aspects related to the digitalization potential of the internal audit system of tax authorities in Russia and the Central Asian region on the example of Kyrgyz Republic and the Republic of Kazakhstan. The necessity of developing the system of internal administration of tax authorities as a source of continuous development of tax policy in conditions when other reserves of its prospective optimization have been exhausted is stated. Based on the materials of the study of progress in the field of digitalization of the tax authorities of the Russian Federation, Kyrgyz Republic and the Republic of Kazakhstan, it is stated that, despite progress in the external sphere of tax administration, the internal organizational work in terms of monitoring and control not only has not been digitized, but has not acts as an object of large-scale design in the field of introducing innovative technologies. Some exceptions are presented by the concept of the tax service development in Russia. But in this country, digitalization of the internal audit of tax authorities remains a challenge for the future. Attention is drawn to the imperfections of the current technology of internal audit of tax authorities and the possibility of digital methods and tools to ensure a steady increase in the quality of the audit with a gradual transition to the system of internal monitoring of tax authorities. The prospects of artificial intelligence for the development of a digital system of internal audit of tax authorities are revealed. Measures are proposed for the application of artificial intelligence in the design and operation of the internal audit system of tax authorities, including the creation of situational centers for internal audit and monitoring of tax authorities in the countries under consideration.

Keywords: digital audit, artificial intelligence, audit of tax authorities, tax administration, exchange of experience

References:

Akitoby M.B., Baum M.A., Hackney C., Harrison O., Primus K., Salins M.V. Tax revenue mobilization episodes in emerging markets and low-income countries: lessons from a new datasetInternational Monetary Fund. Retrieved from https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3297656

Bernasconi M., Corazzini L., Seri R. (2014). Reference dependent preferences, hedonic adaptation and tax evasion: Does the tax burden matter? Journal of Economic Psychology. 40 103-118. doi: 10.1016/j.joep.2013.01.005.

Dunleavy P. (2017). Public sector productivity: measurement challenges, performance information and prospects for improvement OECD Journal on Budgeting. 17 (1). 1-28. doi: 10.1787/budget-17-5jfj7vb36p5c.

Eremichev D.A. (2017). Informatizatsiya nalogovoy sfery v modeli idealnogo goroda [Informatization of the tax sphere in the ideal city model] Regional informatics and information security. 5-6. (in Russian).

Kirillova O.S. (2018). Sovremennye tekhnologii nalogovogo administrirovaniya: otvet na ugrozy ili ispolzovanie vozmozhnostey obespecheniya ekonomicheskoy bezopasnosti [Modern tax administration technologies: responding to threats or exploiting opportunities to ensure economic security]. Ekonomicheskaya bezopasnost. (1(30)). 69-75. (in Russian).

Mironova O.A., Khanafeev F.F. (2014). O sushchnosti nalogovoy politiki, nalogovogo administrirovaniya i nalogovogo menedzhmenta [On the essence of tax policy, tax administration and tax management]. Innovative development of economy. (4(21)). 13-18. (in Russian).

Mytareva L.A. (2018). Spetsifika deyatelnosti nalogovyh organov v usloviyakh tsifrovizatsii ekonomiki [The specifics of the tax authorities in the conditions of digitalization of the economy] Development of the regional economy in the context of digitalization. 206-211. (in Russian).

OECD Statistics. Retrieved from https://stats.oecd.org

Pavlenko Yu.G. (2018). Ekonomicheskaya bezopasnost v usloviyakh kreativno-innovatsionnoy ekonomiki: politiko-ekonomicheskiy aspekt [On the initial prerequisites for the development of national economic security risk management system]. Ekonomicheskaya bezopasnost. 1 (2). 91-101. (in Russian). doi: 10.18334/ecsec.1.2.100499.

Pukhovich S.V. (2014). Metody intellektualnogo analiza bolshikh massivov dannyh [Methods of intelligent analysis of large data sets]. Teoriya i praktika sovremennoy nauki. 105-109. (in Russian).

Tsvetkov V.A., Shutkov A.A., Dudin M.N., Lyasnikov N.V. (2017). Sovershenstvovanie sistemy nalogovogo administrirovaniya v Rossii [Improvement of the tax administrationsystem in russia]. Finance. 21 (6(102)). 34-49. (in Russian).