Проблемы управления устойчивым функционированием и развитием энергосбытовых компаний

Тагирова А.М.1, Малкова Т.Б.1

1 Московский государственный технологический университет «СТАНКИН», Россия, Москва

Скачать PDF | Загрузок: 73

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 8 (Август 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54604804

Аннотация:

В представленном исследовании финансовой устойчивости функционирования энергосбытовых компаний различных регионов. В условиях высокой динамичности внутренней и внешней среды предприятий дисбаланс, неравномерность денежных потоков, проблемы платежеспособности приводят к снижению финансовой устойчивости, а также конкурентоспособности энергосбытовых компаний. В условиях современных реалий энергосбытовая деятельность отрасли претерпевает изменения, которые носят как внутренний, так и внешний характер, и непосредственно отражаются на финансовом состоянии компаний. На текущий момент, выделяя основополагающие факторы, оказывающие влияние на финансовую устойчивость энергосбытовых компаний, особое внимание необходимо уделить узкоспециализированным факторам, связанных со спецификой отрасли. Проведен факторный анализ вероятности угрозы банкротства энергосбытовых компаний путем выведения интегрального значения методом Альтмана. Рассмотрение вопросов финансовой устойчивости энергосбытовых компаний является одним видов устойчивости развития организации, поскольку главной целью функционирования компаний выступает максимизация их стоимости. Успешное функционирование также связано с поддержанием организацией своей инвестиционной привлекательности, баланса внешний и внутренних сил влияния, а развитие, в свою очередь, является главным фактором роста экономики организации, что свидетельствует о долгосрочном росте такой социально-экономической системы, её экономической и стратегической устойчивости. Решение вопроса поддержания устойчивого функционирования и развития компании требует, в первую очередь, координации процессов мониторинга устойчивости. Кроме того, важным этапом является анализ и прогнозирование того, каким будет новое равновесие при изменении внешней и внутренней среды.

Ключевые слова: эффективность управления финансовой устойчивостью, энергосбытовые компании, методы анализа финансовой устойчивости, АСКУЭ, неопределенность, эффективность функционирования

JEL-классификация: Q01, Q43, M11, M21

Введение

Актуальность исследования связана с тем, что в настоящее время энергосбытовые компании являются неотъемлемым компонентом энергетической системы и от результатов их функционирования зависит не только финансовая устойчивость, но и безопасность, надежность работы всей энергетической системы. От надежности функционирования зависит экономическая стабильность энергосбытовых компаний, а также национальная и международная энергетическая безопасность. Поэтому вопросу повышения эффективности управления энергосбытовыми компаниями уделяется огромное внимание. Неопределенность, вызванная отсутствием возможности прогнозирования развития тех или иных событий, переход к новым системам стимулирующего тарифообразования, внедрение которых влияет на размер и структуру денежных потоков энергосбытовых компаний в разных странах и регионах, требует надлежащего теоретического и методологического обоснования.

Целью исследования являлось провести анализ финансовой устойчивости и функционирования энергосбытовых компаний, выявить причины снижения эффективности функционирования энергосбытовых компаний и наметить пути решения существующих проблем отрасли. Эффективность функционирования энергосбытовых компаний зависит от уровня их финансовой устойчивости, качества менеджмента и оперативности реагирования на изменения внешней среды, от уровня цифровизации энергосбытовых компаний, а также от скорости внедрения АСКУЭ (автоматической системы контроля и учета электрической и АСКУТЭ (автоматической системы контроля и учета тепловой энергии [9,10,12,16]). Вопросам эффективности управления энергосбытовыми компаниями посвящены труды отечественных ученых Князева А.Л., Шаламова О.В. [2], Журбенко, А. А. [3], Побережец Е.А., Баранова И.В. [8], Александрова Н.С. [13], Ващенко Н.В., Кравченко Е.С. [14]. Пестриков С.А., Иванова В.Д. [15], Макарова А.А., Воропая Н.И. [16] и других авторов.

В научных трудах перечисленных авторов основой исследований являлся финансовый анализ, оценка финансовой устойчивости и угрозы банкротств компаний различными методами. Авторский подход основан на системном анализе и учете в оценке эффективности функционирования энергосбытовых компаний таких показателей, как: инвестиционно-инновационная устойчивость, кадровая устойчивость, производственная устойчивость, организационно-экономическая устойчивость.

Основная часть

В условиях высокой динамичности внутренней и внешней среды предприятий дисбаланс, неравномерность денежных потоков, проблемы платежеспособности приводят к снижению финансовой устойчивости, а также конкурентоспособности энергосбытовых компаний. Экономическим и правовым последствием этого является неплатежеспособность и банкротство значительного числа энергоснабжающих предприятий, которых на территории Российской Федерации на 2023 г. насчитывается более 114. Вероятность возникновения вышеперечисленных экономических явлений в компании стимулирует к изучению вопросов, связанных с природой финансовой устойчивости, методами её оценки, а также факторами, воздействующими на неё.

Так, в экономико-правовом словаре А. Азрилияна [1] под финансовой стабильностью понимается «... стабильность финансового положения, выражающаяся в балансе финансов, достаточной ликвидности активов, наличии необходимых резервов». По мнению Т. И. Мухамбетова, экономическая сущность финансовой стабильности заключается в обеспечении стабильной платежеспособности за счет достаточной доли капитала в источниках финансирования [2]. А. Д. Шеремет, Р. С. Сайфуллин указывают, что финансовая стабильность является одной из важнейших характеристик финансовой системы финансовое состояние компании. С их точки зрения, стабильное финансовое положение компании является результатом умелого и расчетливого управления совокупными и экономическими факторами производства, определяющими результаты деятельности компании [3,4].

Рассматривая финансовую устойчивости энергосбытового сектора как стабильное финансовое положение компаний, следует принимать во внимание, что такое состояние прежде всего обеспечивает эффективное и рациональное использование, а также распределение финансовых ресурсов между всеми участниками рынка электроэнергии, что приводит к бесперебойности энергоснабжения и энергетической безопасности страны, применение современных цифровых технологий, помогающее эффективному взаимодействию с потребителями.

Однако финансовую устойчивость энергосбытовых компаний не следует рассматривать как отдельный показатель, ввиду того, что основным условием её обеспечения является платежеспособность, обеспечивающая своевременное выполнение денежных обязательств на оптовом и розничном рынках электроэнергии, а также оплату инфраструктурных платежей, что является следствием ликвидности активов компании, рентабельности деятельности и эффективного управления денежными потоками.

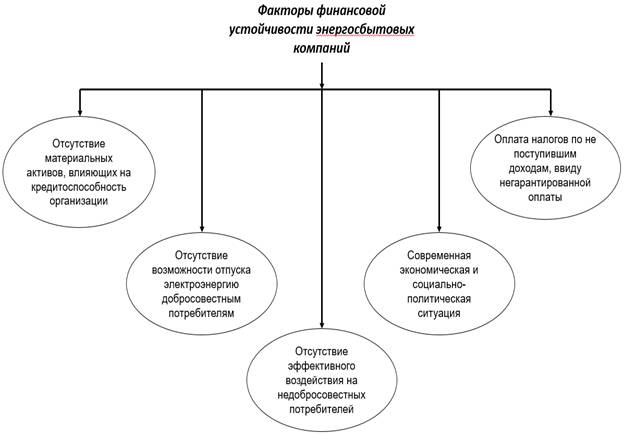

В условиях современных реалий энергосбытовая отрасль претерпевает изменения, которые носят как внутренний, так и внешний характер, и непосредственно отражаются на финансовом состоянии компаний. На текущий момент выделяя основополагающие факторы, оказывающие влияние на финансовую устойчивость энергосбытовых компаний, особое внимание необходимо уделить узкоспециализированным факторам, связанных со спецификой отрасли (рис.1).

Рисунок 1. Факторы, влияющие на финансовую устойчивость энергосбытовых компаний (разработано авторами)

Наличие текущих и появление новых факторов, негативно влияющих на финансовое состояние энергосбытовых компаний, требует проведения оценки и анализа финансовой устойчивости компаний. На сегодняшний день для оценки финансовой устойчивости организаций не существует каких-либо нормированных подходов. Среди основных подходов, используемых в отечественной и мировой практике можно выделить следующие (рис.2).

Рисунок 2. Методы оценки финансовой устойчивости компаний (разработано авторами)

Для оценки финансовой устойчивости была проведена сравнительная оценка путем определения данного показателя несколькими методами: метод Альтмана, методика Бережной и коэффициентный метод для отечественных энергосбытовых компаний различных регионов:

1. АО «ЭнергосбыТ плюс» – г. Москва;

2. Ивановский энергосбыт– г. Иваново;

3. Удмуртский энергосбыт – г. Ижевск.

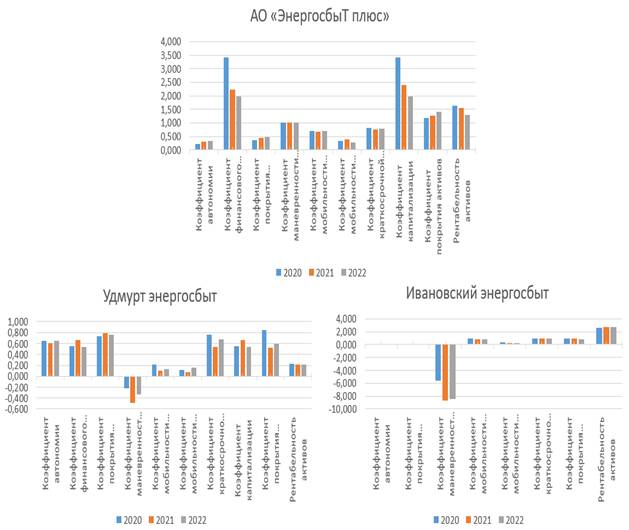

Согласно проведенному коэффициентному анализу исследуемые компании уверенно демонстрируют устойчивое финансовое положение (рис.3). Однако, коэффициент маневренности собственного капитала у энергосбытовых компаний «Удмуртэнеросбыт» и «Ивановский энергосбыт» имеет показатель ниже допустимого уровня.

Это связано с отрицательным показателем собственного оборотного капитала, ввиду повышенной дебиторской задолженности, что связано с

Коэффициент маневренности капитала; коэффициент покрытия инвестиций, коэффициент мобильности оборотных средств, коэффициент мобильности активов

Рисунок 3. Коэффициентный анализ энергосбытовых компаний 2020-2022 гг. (разработано авторами)

низким уровнем платежеспособности потребителей и является центральной проблемой функционирования энергосбытовых компаний.

На основании методики Е.В. Бережной [6,7] были получены следующие результаты.

Таблица 1. Анализ финансовой устойчивости энергосбытовых компаний за период 2020-2022 гг. (проведен авторами)

|

Исследуемые

компании

|

2020

|

2021

|

2022

|

Тип

финансовой

устойчивости

|

|

Удмуртэнергосбыт

|

(0;0;1)

|

(0;0;1)

|

(0;0;1)

|

Неустойчивое финансовое

состояние

|

|

Энергосбыт Плюс

|

(0;1;1)

|

(0;1;1)

|

(1;1;1)

|

Нормальная финансовая

устойчивость

|

|

Ивановский энергосбыт

|

(0;0;1)

|

(0;0;1)

|

(0;0;1)

|

Неустойчивое финансовое

состояние

|

На основании расчетов по методике Е.В. Бережной можно отметить, что у «Удмуртэнергосбыт» и у «Ивановский энергосбыт» наблюдается неустойчивое финансовое состояние. Связано это с несвоевременностью оплаты потребителями за потребленный ресурс, с невозможностью единовременно снимать показатели по потребляемому ресурсу, отсутствием АСКУЭ.

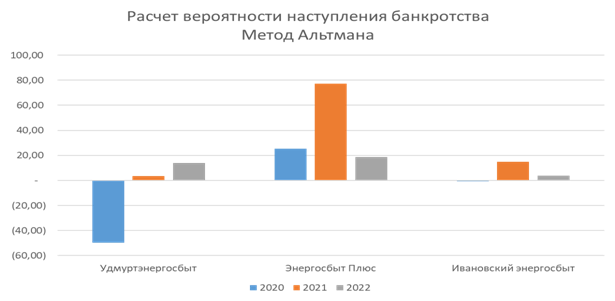

При проведении факторного анализа путем выведения интегрального значения методом Альтмана были получены следующие результаты (рис.4).

Рисунок 4. Расчет вероятности наступления банкротства по методу энергосбытовых компаний за период 2020-2022 гг. (разработано авторами)

Согласно методике оценки факторного анализа, компания находится в зоне финансового риска с высокой вероятностью возникновения банкротства при наличии показателя меньше 1,8, а показатель свыше 2,9 свидетельствует о финансовой устойчивости компании. При проведении анализа было выявлено, что в 2020 г. «Удмуртэнергосбыт» и «Ивановский энергосбыт» были подвержены риску наступления банкротства, однако уже в последующие годы их показатели были снивелированы. Принимая во внимания внешнюю геополитическую турбулентность, можно сделать вывод, что несмотря на ряд негативных факторов, к которым также относится неплатежеспособность покупателей, недобросовестность предоставления показателей учета, низкий уровень цифровизации отрасли, исследуемые компании имеют низкую вероятность возникновения банкротства. Но ситуация может быстро изменится, так как рост доходов населения отстает от роста цен на энергоресурсы, в декабре 2022 рост тарифа составлял от 9-11% по регионам.

Рассмотрение вопросов финансовой устойчивости энергосбытовых компаний является одним видов устойчивости развития организации, поскольку главной целью функционирования компаний выступает максимизация их стоимости. Однако, успешное функционирование также связано с поддержанием организацией своей инвестиционно- инновационной привлекательности, баланса внешний и внутренних сил влияния, а развитие, в свою очередь, является главным фактором роста экономики организации, что свидетельствует о долгосрочном росте такой социально-экономической системы, её экономической и стратегической устойчивости.

На текущий момент в современной научной литературе до сих пор отсутствует общепринятый подход к определению сущности устойчивости предприятия. Отечественные и зарубежные ученые применяют различные подходы и классификацию видов устойчивого функционирования организацией (таблица 2).

Таблица 2. Классификации видов финансовой устойчивости компании (разработано авторами)

|

Авторы

|

Виды устойчивости

|

|

Э.М.

Короткова, Д. Ковалев, А.Б. Борисов, Л. Т. Гиляровская [5,6,7]

|

¾

финансовая

устойчивость

|

|

М.Н.

Дудин, Н.В. Лясников [5,6,7]

|

¾

финансовая

устойчивость

¾ рыночная устойчивость ¾ кадровая устойчивость ¾ технологическая устойчивость |

|

А.В.

Каннуников

[6,7]

|

¾

финансовая устойчивость

¾ инвестиционная устойчивость ¾ коммерческая устойчивость ¾ кадровая устойчивость ¾ производственная устойчивость ¾ организационно-экономическая устойчивость |

¾ финансовая устойчивость

¾ технологическая устойчивость

¾ рыночная устойчивость

¾ инвестиционн-инновационная устойчивость

¾ кадровая устойчивость

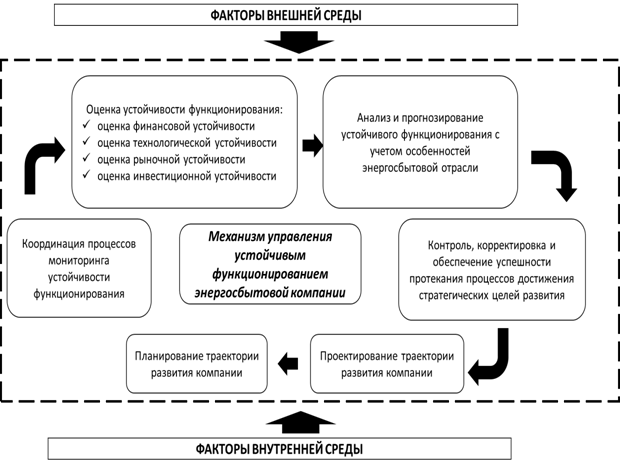

Принимая во внимание вышеперечисленные виды устойчивости необходимо разработать комплексный механизм управления устойчивым функционированием энергосбытовых компаний в современных условиях (рис.6).

Рисунок 6. Механизм управления устойчивым функционированием энергосбытовых компаний (разработано автором)

Решение вопроса поддержания устойчивого функционирования и развития компании требует, в первую очередь, координации процессов мониторинга устойчивости. Для этого необходимо разработать инструменты оценки, включая расчет комплекса показателей, параметров и критериев, характеризующих её в полной мере, а также основываясь на сформированной классификации устойчивого функционирования с учетом особенностей энергосбытовой отрасли.

Кроме того, важным этапом является анализ и прогнозирование того, каким будет новое равновесие при изменении внешней и внутренней среды. Особенно актуальна данная задача в условиях неопределенности, в периоды кризисных явлений, в частности, локальных кризисов самих организаций, когда факторы, влияющие на устойчивое функционирование наиболее разбалансированы.

Неотъемлемая роль в управлении устойчивым функционированием должна быть отведена планированию, которое представляет собой формирование образа будущей концепции в представлении специалистов.

На основе спланированной концепции управления должно осуществляться проектирование устойчивого функционирования компании. Ключевым условием при принятии долгосрочных управленческих решений являются вопросы адаптации организаций, которые позволяют быстро подстроится под требования изменяющегося рынка энергосбыта. Поэтому целесообразнее планирование проводить с учетом различных сценариев развития ситуации.

В борьбе с возросшей неопределенностью и волатильностью внешней среды для управления стратегической устойчивостью организации следует применить инструментарий стратегического анализа внешней среды. На основе результатов этого анализа происходит дальнейшая разработка мер по нивелированию последствий от неблагоприятных тенденций. Одним из наиболее применяемых инструментов стратегического анализа является сценарный анализ, который благодаря формированию перечня сценариев предоставляет возможность наиболее вероятно спрогнозировать исход развивающихся событий, а также наиболее эффективно преодолеть сложности, появляющиеся в условиях нестабильности внешней и внутренней среды.

Завершающими этапами в управлении устойчивым функционированием является контроль и корректировка сформированных процессов. Данные стадии управления позволяют отслеживать процесс адаптации к условиям изменяющейся среды, и случае необходимости, корректировки спроектированных сценариев устойчивого функционирования компании.

Заключение

Таким образом, сформированный механизм управления устойчивым функционированием компаний энергосбытовой деятельности отрасли позволяет сохранять залог успешной деятельности, которая заключается в:

¾ проведении грамотной политики взаимодействия с дебиторами;

¾ проведении глубокого анализа финансово-экономического состояния выбранных подрядчиков;

¾ повышении уровня цифровизации компании за счет привлечения инвестиций;

¾ усиление работы по взысканию долгов и работа с потребителями банкротами;

¾ проведение реинжиниринг бизнес – процессов в энергосбытовых компаниях;

¾ укрепление корпоративного единства и патриотизма работников компании и их стимулирование , повышение заработной платы.

Такой подход позволит сохранять эффективность функционирования энергосбытовых компаний, поскольку в условиях турбулентности экономики и возросшей неопределенности управление устойчивостью функционирования становится необходимостью, без которой невозможно не только развитие компании, но и её существование на рынке.

Источники:

2. Князева А.Л., Шаламова О.В. Систематизация существующих методов оценки финансовой устойчивости предприятия // Экономика и менеджмент инновационных технологий. – 2015. – № 6-2. – c. 99-101.

3. Журбенко А. А. Ключевые вопросы управления устойчивым развитием компании // Вестник евразийской науки. – 2022. – № 1.

4. Безруких Д.В., Крюков А.Ф. Зарубежный опыт кластеризации в развитии экономики инноваций // Вестник КрасГАУ. – 2019. – № 9. – c. 14–23.

5. Виноградов А. Г. Механизм управления устойчивостью развития предприятия // Вестник Кемеровского государственного университета. Серия: Политические, социологические и экономические науки. – 2019. – № 2.

6. Журова Л. И., Топорков А. М. Сравнительный анализ подходов к оценке устойчивого развития экономических систем // Вестник Волжского университета им. В. Н. Татищева. – 2017. – № 4. – c. 42–54.

7. Пищулина Е. С., Худякова Т. А. Моделирование процесса управления факторами, определяющими экономическую устойчивость, в современных условиях развития экономики // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2017. – № 2. – c. 129–134. – doi: 10.14529/em170219.

8. Побережец Е.А., Баранова И.В. Методические аспекты сравнительного анализа финансовой устойчивости организаций // Сибирская финансовая школа. – 2022. – № 2. – c. 247–255. – doi: 10.34020/1993-4386--2022-2-247-255.

9. Шестиперова Е. Ю. Анализ финансовой устойчивости предприятия электроэнергетики на примере ПАО «ТНС Энрего Марий Эл» // Московский экономический журнал. – 2021. – № 5. – c. 58. – doi: 10.24411/2413-046X-2021-10310.

10. Официальный сайт ОАО «Энергосбыт Плюс». [Электронный ресурс]. URL: https://esplus.ru/?type=m (дата обращения: 13.08.2023).

11. Официальный сайт ООО «Ивановский энергосбыт». [Электронный ресурс]. URL: https://www.esk-ivanovo.ru/ (дата обращения: 13.08.2023).

12. Официальный сайт ООО «Электрические сети Удмуртии». [Электронный ресурс]. URL: https://elsetudm.ru/?utm_source=spravker&utm_medium=organic (дата обращения: 13.08.2023).

13. Александрова Н.С. Методические основы оценки эффективности энергосбытовой деятельности на розничном рынке. / Специальность 08.00.05 «Экономика и управление народным хозяйством». Специализация «Экономика, организация и управление предприятиями, отраслями, комплексами (промышленность)» диссертация на соискание ученой степени кандидата экономических наук. - Москва, 2007.

14. Ващенко Н.В., Кравченко Е.С. Методические аспекты оценки состояния системы управления устойчивым развитием предприятия // Стратегия предприятия в контексте повышения его конкурентоспособности. – 2021. – № 1. – c. 171-174.

15. Пестриков С.А., Иванова В.Д. Вопросы устойчивости финансового состояния компаний электроэнергетической отрасли в условиях социально-экономических потрясений // Вестник ПНИПУ. Социально-экономические науки. – 2021. – № 4. – c. 258-281.

16. Макарова А.А., Воропая Н.И. Системные исследования в энергетике: методология и результаты. / ИНЭИ. - М.: Изд. дом МЭИ, 2018. – 309 c.

Страница обновлена: 02.08.2026 в 05:55:39

Download PDF | Downloads: 73

Problems of managing the sustainability and development of energy supply companies

Tagirova A.M., Malkova T.B.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 8 (August 2023)

Abstract:

The article analyzes the financial sustainability of power supply companies in various regions. In conditions of high dynamism of the internal and external environment, imbalance, uneven cash flows and solvency problems lead to a decrease in financial sustainability and reduce the competitiveness of power supply companies.

In modern realities, the energy sales activity of the industry is undergoing changes that are both internal and external in nature and directly affect the financial condition of companies. At the moment, highlighting the fundamental factors that affect the financial sustainability of power supply companies, special attention should be paid to highly specialized factors related to the specifics of the industry.

Based on the calculation of the Altman's integral value, a factor analysis of the probability of bankruptcy of power supply companies was conducted.

Financial sustainability of power supply companies is one of the types of sustainability of the development of any organization, since the main purpose of any company is to maximize its value. Successful activity is also associated with maintaining the organization's investment attractiveness, the balance of external and internal forces of influence. Thus, development, in turn, is the main factor in the growth of the organization's economy, which indicates the long-term growth of such a socio-economic system, its economic and strategic sustainability. Solving the problem of maintaining the sustainability and development of the company requires, first of all, coordination of sustainability monitoring processes. In addition, an important stage is the analysis and prediction of what the new equilibrium will be when the external and internal environment changes.

Keywords: financial stability management efficiency, energy supply companies, financial stability analysis methods, utility metering system, uncertainty, operation efficiency

JEL-classification: Q01, Q43, M11, M21

References:

Aleksandrova N.S. (2007). Metodicheskie osnovy otsenki effektivnosti energosbytovoy deyatelnosti na roznichnom rynke [Methodological foundations for evaluating the efficiency of energy sales activities in the retail market] (in Russian).

Bezrukikh D.V., Kryukov A.F. (2019). Zarubezhnyy opyt klasterizatsii v razvitii ekonomiki innovatsiy [Foreign experience of clustering in the development of the innovation economy]. Vestnik KrasGAU. (9). 14–23. (in Russian).

Knyazeva A.L., Shalamova O.V. (2015). Sistematizatsiya sushchestvuyushchikh metodov otsenki finansovoy ustoychivosti predpriyatiya [Systematization existing assessment analysis methods of the financial stability enterprise]. Economics and innovations management. (6-2). 99-101. (in Russian).

Makarova A.A., Voropaya N.I. (2018). Sistemnye issledovaniya v energetike: metodologiya i rezultaty [System research in the energy sector: methodology and results] (in Russian).

Pestrikov S.A., Ivanova V.D. (2021). Voprosy ustoychivosti finansovogo sostoyaniya kompaniy elektroenergeticheskoy otrasli v usloviyakh sotsialno-ekonomicheskikh potryaseniy [Issues of stable financial condition of electric power companies in the context of socio-economic shocks]. PNRPU Sociology and Economics Bulletin. (4). 258-281. (in Russian).

Pischulina E. S., Khudyakova T. A. (2017). Modelirovanie protsessa upravleniya faktorami, opredelyayushchimi ekonomicheskuyu ustoychivost, v sovremennyh usloviyakh razvitiya ekonomiki [Modeling a process of the management of factors determining economic stability in the modern economic development conditions]. Bulletin of the South Ural State University. Series: economics and management. 11 (2). 129–134. (in Russian). doi: 10.14529/em170219.

Poberezhets E.A., Baranova I.V. (2022). Metodicheskie aspekty sravnitelnogo analiza finansovoy ustoychivosti organizatsiy [Methodological aspects of comparative analysis of financial stability of enterprises]. Siberian Financial School. (2). 247–255. (in Russian). doi: 10.34020/1993-4386--2022-2-247-255.

Shestiperova E. Yu. (2021). Analiz finansovoy ustoychivosti predpriyatiya elektroenergetiki na primere PAO «TNS Enrego Mariy El» [Analysis of the financial stability of an electric power company by example PJSC TNS Energo Mari El]. Moscow Economic Journal. (5). 58. (in Russian). doi: 10.24411/2413-046X-2021-10310.

Tsvetyh A. V., Lobkov K. Yu. (2021). Finansovaya ustoychivost predpriyatiya: sushchnost i otsenka [Financial stability of the enterprise: the essence and assessment]. ANI: ekonomika i upravlenie. (1 (34)). (in Russian).

Vaschenko N.V., Kravchenko E.S. (2021). Metodicheskie aspekty otsenki sostoyaniya sistemy upravleniya ustoychivym razvitiem predpriyatiya [Methodological aspects of assessing the state of the enterprise's sustainable development management system]. The strategy of the enterprise in the context of increasing its competitiveness. 10 (1). 171-174. (in Russian).

Vinogradov A. G. (2019). Mekhanizm upravleniya ustoychivostyu razvitiya predpriyatiya [Management mechanism of sustainable development of the enterprise]. Vestnik Kemerovskogo gosudarstvennogo universiteta. Seriya: Politicheskie, sotsiologicheskie i ekonomicheskie nauki. (2). (in Russian).

Zhurbenko A. A. (2022). Klyuchevye voprosy upravleniya ustoychivym razvitiem kompanii [Key issues of the company's sustainable development management]. Vestnik evraziyskoy nauki. 14 (1). (in Russian).

Zhurova L. I., Toporkov A. M. (2017). Sravnitelnyy analiz podkhodov k otsenke ustoychivogo razvitiya ekonomicheskikh sistem [Comparative analysis of approaches to assessment of sustainable development of economic systems]. Vestnik Volzhskogo universiteta im. V. N. Tatischeva. 1 (4). 42–54. (in Russian).