Современное состояние и тенденции развития рынка медицинских услуг России

Тихонова О.Ю.1![]() , Дмитриева Н.В.2

, Дмитриева Н.В.2![]() , Котова Т.В.1

, Котова Т.В.1![]() , Берсенев И. И.1, Вальнюкова А.С.1

, Берсенев И. И.1, Вальнюкова А.С.1![]() , Навин Бхатия3

, Навин Бхатия3

1 Кемеровский государственный медицинский университет, ,

2 Кемеровский государственный университет, Россия, Кемерово

3 Госпиталь и медицинский исследовательский центр P.D. Hinduj, ,

Скачать PDF | Загрузок: 172 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 5 (Май 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=53965171

Цитирований: 1

Аннотация:

Проведен анализ современного состояния российского рынка медицинских услуг и особенностей его развития в период 2017-2022 гг. Отдельно проанализирован сегмент платных услуг, рассмотрена динамики производства медицинских изделий и численности медицинского персонала. Выделены негативные (снижение численности персонала среднего звена, рост цен на медицинские услуги, снижение доходов населения, рост логистических издержек, снижение нормы прибыли, уменьшение количества инвестиционных проектов и т.д.) и позитивные (активная цифровизация отрасли, рост числа медицинских учреждений, перспективы импортозамещения, рост объема производства медицинских изделий) факторы, влияющие на дальнейшее развитие рынка медицинских услуг в России. Проведен анализ современных разработок в области цифровых технологий, предназначенных для медицинской отрасли в рамках управления медицинскими организациями и оказания медицинских услуг населению. Внедряются такие методы приема пациента, как телемедицина, виртуальные помощники для оказания консультаций.

Ключевые слова: медицинские услуги, изделия, санкции, цифровизация

JEL-классификация: I11, I18, F51

Введение

В последнее десятилетие сфера здравоохранения в России привлекает к себе повышенное внимание по ряду весомых причин, главной из которых безусловно стала пандемия короновирусной инфекции, обозначившая бесспорную важность медицинской отрасли как для отдельных граждан, так и для целых государств. Ещё до наступления пандемии в своем обращении к Федеральному собранию в 2018 году Президент России четко сформулировал задачу обеспечения доступности современной, качественной медицинской помощи, отвечающей самым высоким мировым стандартам, предполагая в ближайшем будущем (до 2024 года) выделять на организацию здравоохранения не менее 4-5 % от внутреннего валового продукта (ВВП). Но в 2022 году российская экономика в целом и отрасль здравоохранения в частности столкнулись с новым вызовом: специальная военная операция России на Украине, которая оказала существенное влияние на взаимоотношения между странами – произошло резкое изменение курсов валют, нарушились цепочки поставок многих, в том числе и медицинских товаров, а также лекарственных препаратов.

Анализу рынка медицинских услуг посвящены работы многих авторов. Одно из наиболее полных исследований в этой сфере проведено Л. Н. Елохиной, отметившей особенности конкуренции на российском рынке медицинских услуг, обусловленные существованием государственной и частной медицины, а также наличие неформального, теневого сектора рынка [5].

Тенденции цифровизации рынка рассмотрены в работах Е. Б. Дворядкина, А. О. Фечина, О. В. Сертаковой, М. Н. Дудина, А. В., Зуева, С. А. Гусаренко [9]. Развитие сегмента платных медицинских услуг проанализировано К. А Сенаторовой, Р. В. Белой [2], Е. С. Петренко, Н. З. Искакова [7], Т. Н. Субботниной и В. М. Безродных [11]. И. В. Соклакова, М. С. Санталова, Е. Ю. Кузьмина, Х. И. Плиев [6] рассматривают рынок медицинских услуг через призму пандемии короновируса, отмечая снижение возможности оказания медицинской помощи пациентам с хроническими заболеваниями.

Наиболее актуальные выводы о современном состоянии рынка медицинских услуг России сделаны А. Р. Давыдович, С. В. Гриненко, А. С. Карамовой и О. П. Фесенко, в их работе [8] в определённой степени уже отражено внедрение инновационных технологий (телемедицина и пр.), влияние международных санкций, расширение географии поставок медицинского оборудования и лекарственных средств (Китай, Индия, страны Латинской Америки). В тоже время несмотря на определённую степень изученности проблемы, можно констатировать высокие темпы изменения политической и экономической обстановки, способные в короткое время оказывать существенное влияние на рынок медицинских услуг, что делает актуальным его постоянный и непрерывный мониторинг.

Цель исследования заключается в анализе состояния современного рынка медицинских услуг России с учётом новых экономических, политических и научных реалий. При этом необходимо выявить тенденции его развития, которые необходимо учесть, как государственным, так и частным медицинским организациям в разработках своих стратегических и тактических планов.

Научная новизна данного исследования – выявление и обобщение тенденций развития рынка медицинских услуг и факторов, оказывающих влияние на него. В качестве авторской гипотезы выдвигается то, что мировые события последних трёх лет существенно изменили рынок медицинских услуг. Методологией для проведения исследования являлся анализ статистических данных и экспертных оценок.

Основная часть

На сегодняшний день рынок медицинских услуг условно разделяют на пять секторов:

– услуги по обязательному медицинскому страхованию, которые оплачиваются из фонда обязательного медицинского страхования (ОМС);

– услуги, финансируемые за счет бюджетных средств: федерального бюджета, бюджетов субъектов РФ, бюджетов органов местного самоуправления;

– услуги в рамках добровольного медицинского страхования (ДМС), оплачиваемые через страховые компании;

– платные медицинские услуги, которые оплачиваются непосредственно через кассы клиник (или посредством покупки годовой программы клиники), находящиеся в легальной плоскости;

– теневые услуги, сопровождаемые платежами лично в руки врачу [1].

Существование последнего сегмента рынка признано большинством исследователей, но его фактическая оценка не представляется возможной, данное исследование охватывает четыре официально учитываемых сегмента. В соответствии с данными компании BusinesStat в период с 2017-2021 гг. медицинский рынок услуг активно развивался, за это время годовые обороты по отрасли выросли на 80 %. Традиционно, наибольшая удельная доля в структуре медицинских услуг принадлежит ОМС. Так, в 2021 г. данный показатель находился на уровне 52, % (2,6 трлн. руб.), частной медицины – 12-13 % (642 млрд. руб.) [13].

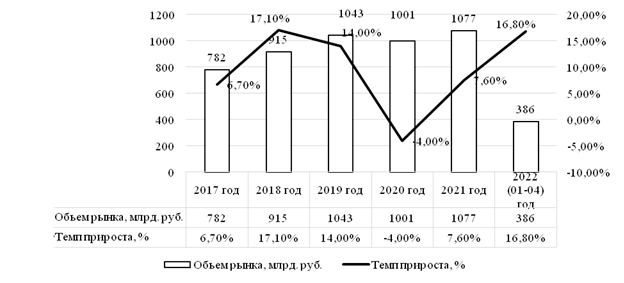

В свою очередь повышается популярность платных медицинских услуг, объем рынка которых также увеличивается. Динамику изменения оборотов рынка медицинских платных услуг, а также темп прироста можно охарактеризовать, как разнонаправленные, но в целом за 2017-2022 гг. изменения положительные (рисунок 1).

Рисунок 1 – Объем рынка платных медицинских услуг и темпы их прироста за 2017-2022 гг. в России (составлено авторами, источник – данные компании BusinesStat)

К 2021 г. на рынке платных медицинских услуг наблюдается прирост 7,6 %, несмотря на незначительное снижение в 2020 г. Наибольший прирост отмечен в 2018 г. (+17,1 %). В этот период объем рынка в абсолютных единицах вырос с 782 млрд. руб. (2017 г.) до 915 млрд. руб. [15].

Во время пандемии коронавируса объем платных медицинских услуг снизился на 4,0 %. Преимущественно это обусловлено падением спроса на дорогостоящие процедуры, как в косметологии, стоматологии, профилактики заболеваний, при восстановительных процессах и т.д.

Рассматривая структуру в зависимости от региональной принадлежности, можно отметить, наиболее крупные рынки медицинских услуг характерны для городов Москва и Санкт-Петербург. Их объемы оцениваются в 845 и 245 млрд. руб. соответственно [12]. По мнению специалистов, средний уровень остальных региональных рынков медицинских платных услуг в 2021 г. составлял 55 млрд. руб., что в свою очередь превышает показатели докризисного 2019 г. более чем на 10 %.

После начала восстановления роста объемов рынка по медицинским услугам, события 2022 г. внесли свои негативные коррективы. С начала 2022 г. экономика страны в целом, и медицинская отрасль в частности столкнулись с проблемами, вызванными проведением специальной военной операции России на Украине. Наблюдаются серьезные ухудшения во взаимоотношениях государства с зарубежными партнерами, введенные санкции против страны, уход с рынка отдельных производителей и игроков, включая работающих в медицинской отрасли. Ключевым и наиболее «дорогостоящим» последствием санкций для медицинской отрасли нашей страны стало нарушение привычных цепочек поставки большинства товаров импортного производства, включая медицинское оборудование, препараты и расходные материалы [10].

Кроме того, падение рубля вначале 2022 г. также привело к повышению цен на отечественные и импортные товары. Влияние внешних факторов закрепило увеличение цен практически на все медицинские услуги, особенно в рамках платных клиник. В марте 2022 г. экспертами отмечен рост цен на большинство медицинских услуг в пределах 20-40 %. Особенно это было заметно и прослеживаемо в тех областях, которые сильно зависят от импортной продукции и расходных материалов.

По данным компании «Чек Индекс» в 2022 г., в России уже в первые две недели марта средний чек составлял 3700 руб., что в свою очередь превышает этот показатель за тот же период прошлого года на 28 %. Ближе к апрелю средний чек немного снизился (до уровня 3500 руб.). Однако все же превышал уровень 2021 г.

На увеличение стоимости медицинской услуги также огромное влияние оказало удорожание логистики, а именно возникновение проблем с поставками материалов и оборудования импортного производства. По мнению экспертов, более 60 % медицинских организаций подтверждают увеличение сроков поставок материалов и оборудования. Нельзя не отметить положительную тенденцию – более 18 % медицинских организаций уже нашли новых производителей и поставщиков [18].

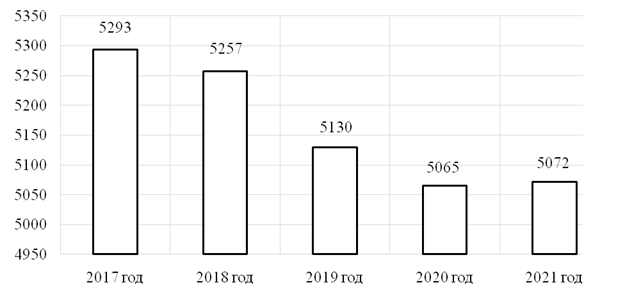

Если говорить о расширении рынка с точки зрения представленности медицинских организаций и увеличения их количества, то по данным Росстата число медицинских учреждений к 2021 г. немного увеличилось в сравнении с 2020 г. (на семь единиц), рисунок 2.

Рисунок 2 – Количество медицинских учреждений в Российской Федерации

за 2017-2021 гг., ед. (составлено авторами, источник – данные центра Meditex)

Следует отметить, что снижения частоты посещения медицинских организаций в 2022 г. не наблюдается.

До 2019 г. включительно, можно отметить отрицательную динамику. Причем в 2019 г. наблюдалось минимальное значение показателя в числовом ряду. В качестве положительной тенденции наблюдался рост количества медицинских организаций в 2020-2021 гг.

Современное развитие технологий сформировало некоторые нововведения в медицине [17]. Так, одно из наиболее известных направлений – это телемедицина, в 2023 г. и далее, как утверждают специалисты, будет только набирать свою популярность. Развитие получат такие направления, как «врач-врач», «врач-пациент». По мнению экспертов, возрастет популярность консультаций в области диетологии и психологии [3].

Разработка технологической подсистемы Единой государственной информационной системы в сфере здравоохранения (ЕГИСЗ), в свою очередь, позволила усилить государственный контроль над отраслью. На сегодняшний день все медицинские организации, включая платные клиники обязаны работать с подключением к ЕГИСЗ.

Еще одно из нововведений – это проект «персональные медпомощники», который позволяет получить консультации по несложным ситуациям и вопросам, узкое специализированное консультирование отдельных категорий больных – с сердечно-сосудистыми заболеваниями, сахарным диабетом и т.д.

В рамках участия государства в развитии использования цифровых технологий в отрасли медицины, можно отметить развитие портала госуслуг, который позволяет записаться на прием практически к любому специалисту, а также предоставляет комплекс различных услуг, касающихся медицинского обслуживания (автоматический обмен данными с отдельными подсистемами, внесение записей в соответствующие регистры и т.д.) [4].

Планируется запуск новой подсистемы «Профпатология» в дополнение к уже использующимися. В самих медицинских учреждениях активно вводится безбумажный документооборот. Пациент по желанию может оставить информацию и на бумажном носителе в том числе.

Еще одним трендом ближайшего будущего развития медицинской отрасли будет повышение популярности персональных гаджетов, используемых в диагностических целях. С их помощью появится возможность определять уровень сахара в крови, следить за сердечным ритмом и даже настроением человека. В тоже время врачи смогут получить информацию о состоянии здоровья, установить диагноз и расписать алгоритм лечения для каждого пациента индивидуально [2].

Существенно облегчают управление медицинской организацией программы, которые включают набор стандартных опций (в различной комплектации), соответствующих действующему законодательству, обеспечивающие возможность оцифровать практически все проводимые управленческие процессы.

Исходя из вышесказанного можно заключить, что рынок медицинских услуг находится в непростой ситуации с учетом пандемии коронавируса в 2020 г., и внешнеполитическими условиями в 2022 г. Но он развивается, хотя и низкими темпами [14].

В этой связи можно отметить следующие позитивные тенденции современного рынка медицинских услуг:

1. Уход иностранных компаний с российского рынка спровоцировал рост интенсивности импортозамещения, как в отношении материалов и оборудования, так и в рамках их составляющих.

2. Из-за выхода иностранных компаний у российских производителей открываются широкие перспективы в области производства материалов и оборудования для медицинских учреждений.

3. Медицинские учреждения оперативно реагируют на изменения рынка, активно осуществляется смена поставщиков для обеспечения бесперебойной работы.

4. Рынок обладает хорошим потенциалом и развивается, хотя и медленными темпами.

5. На сегодняшний день активно проводится цифровизация рынка медицинских услуг, существует множество разработок программных продуктов, платформ для облегчения управления самой медицинской организацией, а также оказания несложных медицинских услуг населению.

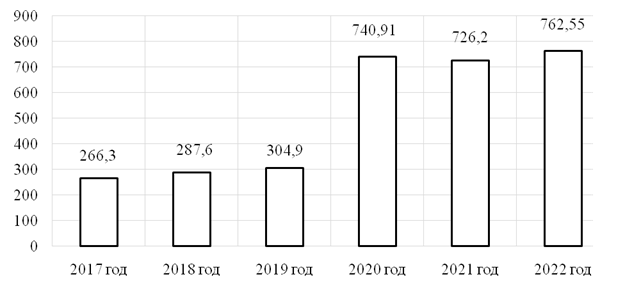

6. Производство медицинских изделий под влиянием внешних условий в России за последние годы значительно возросло, рисунок 3.

Рисунок 3 – Объем медицинских изделий отечественного производства, млрд. руб. (составлено автором) [18]

Объем производства медицинских изделий в 2020 г. существенно вырос, в среднем в 2,5 раза. Дальнейшее его развитие также к 2022 г. остается в благоприятном состоянии, немного уменьшившись в 2021 г. На основании этих данных можно предположить, что процесс импортозамещения в медицинской отрасли активно развивается, что в свою очередь, снижает зависимость медицинских организаций от зарубежных компаний-производителей.

С учетом влияния внешних факторов на сегодняшний день также можно отметить и негативные факторы развития рынка:

1. Из-за выхода зарубежных компаний с российского рынка, цены на медицинские услуги существенно возросли. Это обусловлено срывами поставок зарубежных компаний в рамках оборудования, а также расходных материалов. В таких условиях медицинские организации вынуждены увеличивать свои затраты для поиска новых поставщиков.

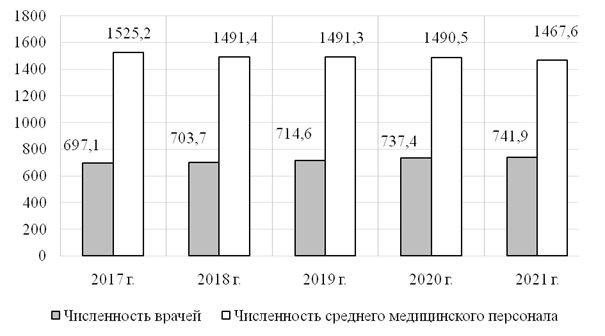

2. Дефицит среднего медицинского персонала. Как свидетельствуют данные Росстата, количество среднего медицинского персонала уменьшается с каждым годом. Данные по численности медицинских кадров за 2017-2021 гг. в России представлены на рисунке 4.

Рисунок 4 – Численность медицинских кадров за 2017-2021 гг.

в России [16]

В исследуемый период численность врачей находится в положительной динамике, что с одной стороны представляется благоприятным фактором.

Однако следует отметить, что в 2022 г. структура занятости медицинских работников немного изменилась – многие врачи сменили государственные медицинские организации на частные клиники, что в свою очередь сформировало дефицит в первых в среднем 84,5 тыс. чел., из которых 26,5 тыс. чел. являются врачами. Кроме того, по мнению специалистов, негативное влияние также оказало сокращение стимулирующих выплат за борьбу с пандемией коронавируса [19].

Снижение численности среднего медицинского персонала также способствует снижению эффективности работы организаций.

3. Снижение реальных доходов населения, которое прогнозируется на ближайшее время также можно отнести к негативным факторам, которые в первую очередь отразятся на сегменте платной медицины. При этом, как отмечают специалисты, за последние восемь лет наиболее высокие доходы населения отмечены в 2021 г. Так, в третьем квартале они увеличились на 8,6 %. Самый низкий показатель отмечен в 2020 г.

Если прогнозы специалистов по падению доходов сбудутся, многие потребители медицинских услуг будут вынуждены уйти в государственные клиники и отказаться от платного обслуживания.

4. Как уже отмечалось, из-за выхода иностранных компаний с российского рынка, у отечественных медицинских организаций значительно возросли логистические издержки. Вероятно, будут остановлены или сдвинуты в сроках в сторону их увеличения многие проекты по развитию инфраструктуры в медицинской отрасли.

Также можно отметить снижение численности потребителей в рамках профосмотров и программ ДМС, которое также сформировалось с выходом зарубежных компаний, предлагающих хороший социальный пакет.

5. Как следствие всех указанных факторов в организациях медицинской отрасли снизится норма прибыли, что приведет к сокращению числа инвестиционных проектов, снизит окупаемость действующих проектов, а в заключении сократит инвестиции в новые проекты.

Выводы

Полученные результаты позволили выявить ряд проблем на рынке медицинских услуг, решение которых необходимо для дальнейшего развития данной отрасли:

– государственные медицинские учреждения перестают быть привлекательными для медицинских сотрудников, особенно для среднего звена;

– в связи с ростом стоимости оборудования, расходных материалов, повышением заработных плат в рамках индексации наблюдается увеличение цен на медицинские услуги;

– снижение количества медицинских учреждений;

– снижение объема инвестиций в медицинскую отрасль негативно отражается на ее развитии.

Ключевой проблемой является уменьшение доходов населения, которое приводит к «утечке» клиентов с легального рынка медицинских услуг. На сегодняшний день решение этой проблемы не представляется возможным, поскольку экономика нашей страны функционирует в сложных внешнеэкономических условиях: санкции, проведение специальной военной операции, связанной с расходами на нее и т.д.

В качестве основных мероприятий по развитию рынка медицинских услуг можно рекомендовать: повышение заработной платы сотрудников; внедрение мотивационных инструментов в системы стимулирования труда, телемедицины, виртуальных помощников; развитие маркетинга персонала (например, введение акций на отдельные виды услуг).

Активное использование этих инструментов будет способствовать привлечению клиентов и экономической поддержке отрасли.

Результаты исследования могут быть использованы руководителями органов управления здравоохранением, главными врачами медицинских организаций, руководителями кадровых служб медицинского профиля с целью повышения эффективности деятельности медицинских учреждений.

Источники:

2. Белая Р.В. Доступность медицинских услуг как фактор повышения человеческого капитала: данные социологических исследований // Российское предпринимательство. – 2018. – № 10. – c. 3163-3176. – doi: 10.18334/rp.19.10.39489.

3. Дворядкина Е.Б., Фечина А.О. Современные тенденции цифровизации здравоохранения и трансформации рынка медицинских услуг в Российской Федерации // Научные труды Вольного экономического общества России. – 2022. – № 4. – c. 225-238. – doi: 10.38197/2072-2060-2022-236-4-225-238.

4. Дворядкина Е.Б., Фечина А.О. Мировой опыт государственной поддержки и финансирования рынка телемедицинских услуг // Естественно-гуманитарные исследования. – 2021. – № 38(6). – c. 170-177. – doi: 10.24412/2309-4788-2021-6-170-177.

5. Елохина Л.Н. Трансформация отечественного рынка медицинских услуг: обзор трудов современных российских авторов // Экономика и управление. – 2022. – № 7. – c. 731-376. – doi: 10.35854/1998-1627-2022-7-731-736.

6. Соклакова И.В., Санталова М.С., Кузьмина Е.Ю., Плиев Х.И. Особенности формирования и развития рынка медицинских услуг в условиях пандемии // Экономические системы. – 2021. – № 3. – c. 88-94.

7. Петренко Е.С., Искаков Н.З. Феномен эмоциональных продуктов частных медицинских услуг // Российское предпринимательство. – 2016. – № 16. – c. 2003-2012. – doi: 10.18334/rp.17.16.36220.

8. Давыдович А.Р., Гриненко С.В., Карамова А.С., Фесенко О.П. Рынок медицинских услуг: современное состояние и перспективы развития в условиях санкций // Проблемы социальной гигиены, здравоохранения и истории медицины. – 2022. – № 5. – c. 740-745. – doi: 10.32687/0869-866X-2022-30-5-740-745.

9. Сертакова О.В., Дудин М.Н., Зуев А.В., Гусаренко С.А. Развитие медицинских технологий под влиянием глобальной цифровизации как фактор повышения качества медицинских услуг // Экономика и социум: современные модели развития. – 2018. – № 4(22). – c. 69-79.

10. Сенаторова К.А. Анализ рынка платных медицинских услуг и перспективы его развития // Инновационные подходы развития экономики и управления в XXI веке: Сборник трудов III Национальной научно-практической конференции. Том Часть 2. Санкт-Петербург, 2020. – c. 234-237.

11. Субботина Т.Н., Безродных В.М. Развитие рынка платных медицинских услуг в России: перспективы и факторы роста // Экономика и бизнес: теория и практика. – 2022. – № 12-2(94). – c. 175-178. – doi: 10.24412/2411-0450-2022-12-2-175-178.

12. Анализ рынка медицинских услуг в городах России в 2017-2021 гг., прогноз на 2022-2026 гг. демоверсия. Официальный сайт аналитической компании BusinesStat. [Электронный ресурс]. URL: https://businesstat.ru (дата обращения: 10.02.2023).

13. В 2021 году объем рынка платных медицинских услуг в России составил ₽1 077 млрд, увеличившись лишь на 1% в сопоставимых ценах по отношению к прошлому году и, тем самым, не достигнув значения доковидного 2019 года. Магазин исследований. [Электронный ресурс]. URL: https://marketing.rbc.ru/articles/13627/?ysclid=le562rla6c137863152 (дата обращения: 17.02.2023).

14. Новая реальность российского потребительского рынка на фоне пандемии COVID-19 и прогноз. Официальный сайт аналитической компании Romir. [Электронный ресурс]. URL: https://romir.ru/studies/issledovanie-bcg-i-romir-novaya-realnost-rossiyskogo-potrebitelskogo-rynka-na-fone-pandemii-covid-19-i-prognoz (дата обращения: 15.03.2023).

15. Объем платных медицинских услуг в России вырос за 10 лет почти в три раза. Медвестник. [Электронный ресурс]. URL: https://medvestnik.ru/content/news/Obem-platnyh-medicinskih-uslug-v-Rossii-vyros-za-10-let-pochti-v-tri-raza.html (дата обращения: 15.03.2023).

16. Здравоохранение. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/13721 (дата обращения: 05.03.2023).

17. Медицинские услуги в России. Медтех-портал ZDRAV.EXPERT. [Электронный ресурс]. URL: https://zdrav.expert/index.php/ (дата обращения: 07.03.2023).

18. Российский рынок медицинских изделий. Итоги 2021 года. Официальный сайт центра компетенций медтехиндустрии Meditex. [Электронный ресурс]. URL: https://meditex.ru/news_all/RossiyskiyrynokmeditsinskikhizdeliyItogi2021goda (дата обращения: 11.03.2023).

19. Российские медики приуныли из-за снижения коронавирусных выплат. Официальный сайт газеты «Московский комсомолец». [Электронный ресурс]. URL: https://www.mk.ru/social/2022/04/25/rossiyskie-mediki-priunyli-izza-snizheniya-koronavirusnykh-vyplat.html?ysclid=lg66c84ykf111385173 (дата обращения: 12.03.2023).

Страница обновлена: 01.08.2026 в 17:50:53

Download PDF | Downloads: 172 | Citations: 1

Current state and development trends of the medical services market in Russia

Tikhonova O.Y., Dmitrieva N.V., Kotova T.V., Bersenev I.I., Valnyukova A.S., Navin B.Journal paper

Creative Economy

Volume 17, Number 5 (May 2023)

Abstract:

The analysis of the current state of the Russian market of medical services and the features of its development in the period 2017-2022 is carried out. The segment of paid services is analyzed; the dynamics of medical devices and the number of medical personnel are considered. The negative factors affecting the further development of the medical services market in Russia are highlighted. They are as follows: a decrease in the number of middle-level personnel, an increase in prices for medical services, a decrease in household incomes, an increase in logistics costs, a decrease in the profit margin, a decrease in the number of investment projects, etc. Positive factors influencing the further development of the medical services market in Russia have been identified. These are the active digitalization of the industry, the growth in the number of medical institutions, the prospects for import substitution and the growth in the volume of production of medical devices. The analysis of modern developments in the field of digital technology intended for the medical industry within the management of medical organizations and the provision of medical services to the population is carried out. Such methods of patient admission as telemedicine and virtual assistants for providing consultations are being introduced.

Keywords: medical services, products, sanctions, digitalization

JEL-classification: I11, I18, F51

References:

Andreeva D.A., Galenko V.P., Malinin A.M. (2019). Razvitie rynka turistsko-meditsinskikh uslug kak faktor povysheniya ekonomicheskoy bezopasnosti ekonomiki regiona [The development of the tourist and medical services market as a factor of the economic security improvement in the regional economy]. Journal of Economics, Entrepreneurship and Law. 9 (4). 727-736. (in Russian). doi: 10.18334/epp.9.4.41342.

Belaya R.V. (2018). Dostupnost meditsinskikh uslug kak faktor povysheniya chelovecheskogo kapitala: dannye sotsiologicheskikh issledovaniy [Availability of medical services as a factor of human capital increase: sociological research data]. Russian Journal of Entrepreneurship. 19 (10). 3163-3176. (in Russian). doi: 10.18334/rp.19.10.39489.

Davydovich A.R., Grinenko S.V., Karamova A.S., Fesenko O.P. (2022). Rynok meditsinskikh uslug: sovremennoe sostoyanie i perspektivy razvitiya v usloviyakh sanktsiy [Strategic directions for the competitiveness of primary health care organizations]. Problemy sotsialnoy gigieny, zdravookhraneniya i istorii meditsiny. 30 (5). 740-745. (in Russian). doi: 10.32687/0869-866X-2022-30-5-740-745.

Dvoryadkina E.B., Fechina A.O. (2021). Mirovoy opyt gosudarstvennoy podderzhki i finansirovaniya rynka telemeditsinskikh uslug [World experience of state support and financing of the telemedicine services market]. Natural-humanitarian research. (38(6)). 170-177. (in Russian). doi: 10.24412/2309-4788-2021-6-170-177.

Dvoryadkina E.B., Fechina A.O. (2022). Sovremennye tendentsii tsifrovizatsii zdravookhraneniya i transformatsii rynka meditsinskikh uslug v Rossiyskoy Federatsii [Current trends in the healthcare digitalization and the transformation of the medical services market in the Russian Federation]. Scientific works of the Free Economic Society of Russia. 236 (4). 225-238. (in Russian). doi: 10.38197/2072-2060-2022-236-4-225-238.

Elokhina L.N. (2022). Transformatsiya otechestvennogo rynka meditsinskikh uslug: obzor trudov sovremennyh rossiyskikh avtorov [Transformation of the national medical services market: a review of the works of modern Russian authors]. Economics and management. 28 (7). 731-376. (in Russian). doi: 10.35854/1998-1627-2022-7-731-736.

Petrenko E.S., Iskakov N.Z. (2016). Fenomen emotsionalnyh produktov chastnyh meditsinskikh uslug [The phenomenon of emotional products of private medical services]. Russian Journal of Entrepreneurship. 17 (16). 2003-2012. (in Russian). doi: 10.18334/rp.17.16.36220.

Senatorova K.A. (2020). Analiz rynka platnyh meditsinskikh uslug i perspektivy ego razvitiya [Analysis of the market for paid medical services and prospects for its development] Innovative approaches to economic and management development in the 21st century. 234-237. (in Russian).

Sertakova O.V., Dudin M.N., Zuev A.V., Gusarenko S.A. (2018). Razvitie meditsinskikh tekhnologiy pod vliyaniem globalnoy tsifrovizatsii kak faktor povysheniya kachestva meditsinskikh uslug [The development of medical technology under the influence of global digitalization as a factor in improving the quality of medical services]. Economics and socium: contemporary models of development. 8 (4(22)). 69-79. (in Russian).

Soklakova I.V., Santalova M.S., Kuzmina E.Yu., Pliev Kh.I. (2021). Osobennosti formirovaniya i razvitiya rynka meditsinskikh uslug v usloviyakh pandemii [Features of the formation and development of the medical services market in the context of a pandemic]. Economic systems. 14 (3). 88-94. (in Russian).

Subbotina T.N., Bezrodnyh V.M. (2022). Razvitie rynka platnyh meditsinskikh uslug v Rossii: perspektivy i faktory rosta [Development of the paid medical services market in Russia: prospects and growth factors]. Economics and business: theory and practice. (12-2(94)). 175-178. (in Russian). doi: 10.24412/2411-0450-2022-12-2-175-178.