Анализ состояния и перспектив роста российского экспорта мяса

Хайруллина О.И.1![]()

1 Пермский государственный аграрно-технологический университет им. акад. Д.Н. Прянишникова, Россия, Пермь

Скачать PDF | Загрузок: 53 | Цитирований: 1

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50350288

Цитирований: 1

Аннотация:

В статье представлен ретроспективный анализ российского экспорта мяса с учетом мировых тенденции. Было выявлено, что наибольший удельный вес в товарной структуре занимает мясо птицы и свинины, что соответствует сложившейся тенденции на международных рынках. Данный тренд сохранится и на ближайшее десятилетие. Несмотря на активные темпы наращивания экспорта мяса, удельный вес России остается несущественным. Для российской мясной продукции ключевыми рынками сбыта остаются страны ближнего зарубежья, Китай и Саудовская Аравия. Для эффективного наращивания экспорта следует решить проблемы качественного роста внутреннего производства и обеспечить развитие инфраструктуры вывоза продукции. Предложены рекомендации по стимулированию производства и потребления мяса в условиях геополитической нестабильности.

Ключевые слова: производство, мясо, потребление, экспорт, цена

JEL-классификация: Q02, Q13, Q17

Введение. Международная торговля сельскохозяйственной продукцией играет значимую роль в повышении эффективности функционирования продовольственных систем. Это позволяет, с одной стороны обеспечить, поток товаров, необходимый для поддержания продовольственной безопасности нуждающихся стран, а с другой – увеличить доходы экспортеров.

Торговля способствует улучшению доступности продуктов питания, поддерживает их разнообразие и более широкий выбор для потребителей.

В данном случае торговля выступает инструментом, позволяющим сгладить колебания в поставках продовольствия и распределить производственные риски между странами при наличии потрясений на внутреннем или международном рынках.

Прогнозируемое увеличение потребности в питании сопровождается снижением платежеспособного спроса. Продолжается дальнейшая концентрация экспорта продовольствия. Так, например, на долю пяти крупнейших стран-экспортеров приходится в среднем до 70% [17].

В течение следующего десятилетия ожидается дальнейший рост мировой торговли сельскохозяйственной продукцией.

В этом аспекте вопросы, связанные с экспортом, представляются крайне важными.

Целью данного исследования является анализ динамики и структуры экспорта основных видов мяса – говядины и телятины, свинины, мяса птицы и баранины в разрезе ключевых стран-импортеров и определение на его основе перспектив дальнейшего развития российского экспорта.

Научная новизна работы состоит в том, что на основе ретроспективного и перспективного анализа экспорта основных видов мяса были систематизированы ключевые проблемы, ограничивающие вывоз продукции за пределы РФ, сформулированы рекомендации по дальнейшему наращиванию экспортного потенциала.

К.Г. Бородин отмечает необходимость развития инфраструктуры экспорта, в частности, оптово-распределительных центров. Особое место отводится по принятию мер по экспортной безопасности [1].

Важность исследований в рамках анализа и прогнозирования экспортного потенциала мясной отрасли подтверждается В.Д. Гончаровым, С.Г. Сальниковым и М.В. Селиной [2, 3, 4].

Вопросы методологии в области импортозамещения и наращивания экспорта мясного животноводства рассмотрены А.В. Чинаровым [13].

Семёнова Е.И. акцентирует внимание на развитии организационного механизма экспортной инфраструктуры [11].

Э. Хасинер, и Х. Ию на примере Китая указывают на положительное влияние развитой институциональной составляющей на экспорт [16].

Ш. Бойнец, И. Фертё и Дж. Фогараси исследовали индексы правовой структуры и защищенности прав собственности и свободы международной торговли в странах-экспортерах БРИКС и пришли к выводу, что влияние институтов экспорта дифференцировано в зависимости от продукта [15].

Материалы и методы. Для анализа экспорта различных видов мяса использовался диалектический, монографический и абстрактно-логический методы. Период исследования: 2017-2021 гг. Использованы базы данных ЕМИСС и ФАО.

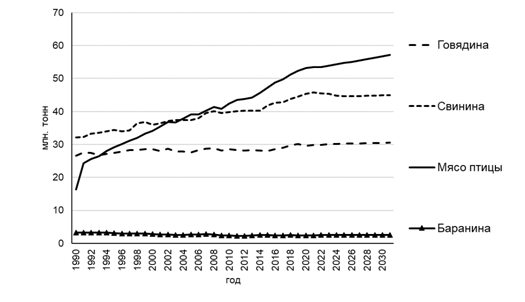

Результаты. Мировой прогноз экспорта мяса. Актуальные прогнозы OECD-FAO свидетельствуют о том, что к 2031 году мировой экспорт мяса птицы к 2031 году достигнет 16,1 млн тонн, говядины и телятины – 14,2 млн тонн, свинины – 10,8 млн тонн и баранины – 1,4 млн тонн (рис. 1).

Наибольший прирост экспорта к 2031 году по сравнению с 2021 годом ожидается по говядине и телятине – 17,8 % и баранине – 8,6%. При этом более ранний прогноз, до начала пандемии, имел более существенные темпы наращивания. В мировой товарной структуре по-прежнему преобладает мясо птицы - 38,8%, телятины и говядины – 33,3%, на свинину приходится 25,3%.

Рисунок 1. Фактические (до 2022 г.) и прогнозные данные по экспорту основных видов мяса

Источник: составлено автором на основе данных [17]

В долгосрочном периоде продолжается увеличение потребления мяса птицы. В странах с высоким уровнем дохода эта тенденция связана с растущим предпочтением белого мяса в рамках здорового питания. Модели потребления в некоторых странах с высоким уровнем дохода достигли поворотного момента - общий спрос начал стагнировать.

Диетические рекомендации с ограниченным потреблением продуктов животного происхождения оказывают все большее влияние на потребительские покупки.

В странах с низким и средним уровнем дохода данная тенденция обусловлена более низкой ценой на мясо птицы по сравнению с другими видами мяса.

Потребителей привлекает также более высокое содержание белка в продуктах в сочетании с низкой долей жира.

По прогнозам, мясо птицы будет составлять 47% белка, потребляемого за счет всех мясных продуктов [17].

Большая часть общего прироста производства мяса придется на Китай, США, Бразилию и Индию. В Европейском союзе ожидается сокращение объемов данной продукции из-за роста затрат, возрастающих требований в области экологии, а также из-за усиления конкуренции на мировых рынках.

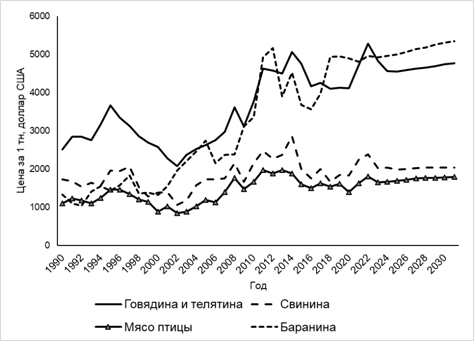

В 2022 году номинальные цены на мясо останутся высокими, поскольку спрос в некоторых странах продолжает восстанавливаться после пандемии COVID-19, а предложение остается ограниченным.

Мировые цены на продовольствие в последние два года имеют тенденцию роста. Так, например, в 2021 г. по сравнению с 2019 г. прирост по говядине составил 14,3%, по свинине – 21,4% (рис.2).

Рисунок 2. Прогноз мировых цен на мясо

Источник: составлено автором с использованием [17]

За последние пять лет (2017-2021 гг.) также наблюдается увеличение цен на все виды мяса, кроме птицы. Так по баранине прирост составил – 20,9% (2021 г: 4808,64 долларов США за тонну), по телятине и говядине - 11,1% (4724,55 долларов США за тонну), по свинине – 12,1% (2242,55 долларов США за тонну). Стоимость одной тонны мяса птицы снизилась незначительно – на 0,3% (1627 долларов США за тонну).

В относительном выражении мировая цена на мясо в среднем за пять лет увеличилась на 11%, а в России – 21%.

Анализ данных, представленных в таблице 1, свидетельствует о том, что на современном этапе доля отечественного мяса на международном рынке пока незначительна.

Таблица 1

Позиция России в мировом производстве и экспорте

|

Показатель

|

Продукт

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

|

Производство

в России, тыс. тонн

|

Говядина и телятина

|

1569,27

|

1608,14

|

1625,16

|

1633,74

|

1641,63

|

|

Свинина

|

3515,47

|

3744,19

|

3936,83

|

4281,83

|

4410,28

| |

|

Мясо птицы

|

4558,42

|

4563,2

|

4631,35

|

4617,04

|

4541,33

| |

|

Баранина

|

219,49

|

223,82

|

216,76

|

214,77

|

214,59

| |

|

Удельный вес в мировом потреблении,

%

|

Говядина и телятина

|

3,05

|

3,00

|

2,84

|

2,78

|

2,67

|

|

Свинина

|

3,24

|

3,16

|

3,65

|

3,93

|

3,60

| |

|

Мясо птицы

|

3,78

|

3,66

|

3,58

|

3,43

|

3,32

| |

|

Баранина

|

1,46

|

1,37

|

1,33

|

1,30

|

1,36

| |

|

Удельный вес в мировом производстве,

%

|

Говядина и телятина

|

2,29

|

2,28

|

2,29

|

2,33

|

2,32

|

|

Свинина

|

2,95

|

3,11

|

3,60

|

4,09

|

3,74

| |

|

Мясо птицы

|

3,68

|

3,58

|

3,54

|

3,49

|

3,39

| |

|

Баранина

|

1,47

|

1,48

|

1,41

|

1,37

|

1,35

| |

|

Удельный вес в мировом экспорте, %

|

Говядина

и телятина

|

0,15

|

0,43

|

0,47

|

0,70

|

0,88

|

|

Свинина

|

0,62

|

0,67

|

0,91

|

1,57

|

1,65

| |

|

Мясо

птицы

|

1,44

|

1,57

|

1,72

|

2,42

|

2,54

| |

|

Баранина

|

0,34

|

1,36

|

1,08

|

0,94

|

0,05

| |

|

Удельный вес экспорта в производстве

РФ, %

|

Говядина

и телятина

|

1,06

|

3,18

|

3,57

|

5,15

|

6,73

|

|

Свинина

|

1,67

|

1,74

|

2,47

|

4,67

|

4,79

| |

|

Мясо

птицы

|

4,55

|

5,10

|

5,76

|

8,09

|

8,69

| |

|

Баранина

|

2,26

|

9,02

|

7,14

|

5,70

|

0,29

|

На говядину и телятину приходится – 2,32%, на свинину – 3,74%, мясо птицы – 3,39% и баранину – 1,35%. Удельный вес в мировом экспорте остается крайне низким, несмотря на положительную динамику последних пяти лет. Заметно увеличилась доля экспорта в российском производстве мяса, что безусловно свидетельствует о наращивании потенциала вывоза продукции на международные рынки.

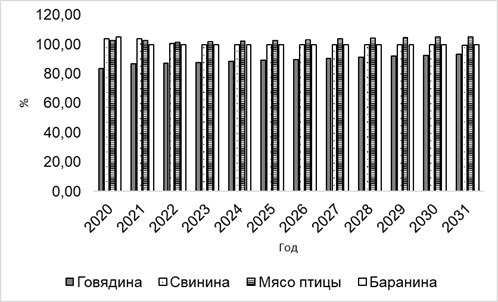

Потребление. Сопоставим объемы производства и потребления, сложившиеся на внутреннем рынке. К 2031 году прогнозируется дефицит предложения по говядине, по остальным видам мяса – имеется экспортный потенциал (рис. 3).

Рисунок 3. Соотношение производства и потребления мяса

Источник: составлено автором с использованием [17]

В 2021 г. отечественное потребление мяса в РФ составило около 60 кг на душу населения, где наибольший удельный вес – 44,3% приходится на мясо птицы. В абсолютном выражении на говядину и телятину приходится 9,1 кг, на свинину – 22,68 кг, на мясо птицы – 26,67 кг и баранину – 1,3 кг.

Данная тенденция прослеживается и на мировом уровне. К 2031 г. ожидается последующий рост мирового потребления данного вида продукта на 1,4% по сравнению с 2021 г. Однако существенных структурных сдвигов не ожидается. В России, согласно прогнозным данным ФАО, ожидается обратный тренд – сокращение потребления мяса птицы на 0,4% с одновременным увеличением доли свинины на 2% [17].

В перспективе мясо птицы продолжит составлять наибольшую долю дополнительного потребления на душу населения в мировых масштабах. Ожидается также рост потребления баранины.

Производство. Коэффициент самообеспечения мясом и мясными продуктами составил 100,3% [9].

В 2021 г. в РФ продолжился прирост производства продукции животноводства. В частности, основными точками роста стали следующие регионы:

- области: Ростовская, Воронежская, Брянская, Тюменская, Орловская, Кемеровская, Московская;

-республики: Мордовия;

- края: Краснодарский, Приморский.

Анализ институциональной структуры производства мяса свидетельствует о том, что наибольший удельный вес приходится на сельскохозяйственные организации – 78%. При этом доля фермерских хозяйств пока остается несущественной – 3,9%. Продолжается сокращение производства в хозяйствах населения [9, 12].

В России ускоренными темпами развивается птицеводство и свиноводство [6].

Наращивание производства свиней на убой в основном происходит за счет интегрированных формирований, в которых имеются крупные инвестиционные проекты. Кроме того, увеличивается продуктивность свиней.

В 2021 г. рост темпов производства птицы на убой замедлился и остался на уровне 2020 г. Наблюдается неравномерность производства мяса птицы в региональном разрезе. Так, например, на долю Центрального федерального округа приходится 37,8%. Вместе с тем следует отметить наличие нереализованного потенциала в Приволжском федеральном округе. В структуре производства всех категорий хозяйств преобладают бройлеры - 88,3%. Имеются перспективы наращивания мяса индейки, на долю которого приходится – 7,5% [18].

Объемы производства мяса говядины и телятины остаются пока недостаточными даже для обеспечения внутреннего спроса. В структуре производства КРС на убой доля продукции специализированного мясного скотоводства составляет всего лишь 21% [9].

Наиболее активно происходит наращивание мяса КРС в Брянской области, Республике Алтай, Самарской области, Иркутской области и Воронежской области.

Производство продукции мясного скотоводства сконцентрировано в Центральном и Южном федеральных округах, где достигнута максимальная продуктивность скота.

Производство баранины за последние пять лет сократилось незначительно и составило в 2021 г. 214,6 тыс. тонн. Особенностью производства данного вида мяса является преобладание нетоварного сектора – 64,3%. На фермерские хозяйства приходится около 30% [9].

На дальнейшее развитие производства мяса будет влиять создание крупных высокотехнологичных предприятий и дальнейшее развитие малых форм хозяйствования.

Для повышения конкурентоспособности на международных рынках экономическим субъектам по-прежнему требуется дальнейшее совершенствование механизмов технической и технологической модернизации. Необходимо расширение использования современных технологий содержания и кормления стада, диверсификация структуры внутреннего производства продукции в части товарной номенклатуры и географии производства, развитие инфраструктуры логистического обеспечения. Требуется долгосрочный характер гарантированной государственной поддержки, а не в рамках календарного года. Более половины средств государственной поддержки из федерального бюджета сконцентрировано в Центральном федеральном округе – 32,23% (из них около половины средств приходится на три субъекта РФ - Брянская, Воронежская и Курская области – 49,22%) и Приволжском федеральном округе- 20,86% (республика Татарстан, Оренбургская область и Саратовская область – 39,33%) [5]. В данных условиях для большинства других регионов финансирование является недостаточным.

Экспорт. В 2021 г. экспорт мяса и пищевых мясных субпродуктов (по коду 02) из России составил 0,8% мирового экспорта по данной товарной категории, что соответствует 24 месту в рейтинге стран.

Стоимость российского мясного экспорта составила 1,2 млрд. долларов США, в том числе наибольший удельный вес - 46,37% приходится на домашнюю птицу. В частности, это части тушек и субпродуктов домашних мороженых кур [19].

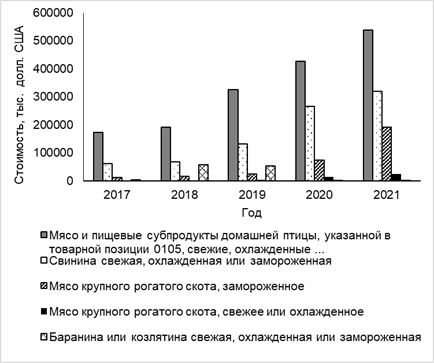

За последние пять лет стоимость экспорта мяса и пищевых субпродуктов домашней птицы увеличилась в 3,1 раза, свинины в 5,2 раза, замороженного мяса крупного рогатого скота в 16 раз. Заметно сократился вывоз баранины (рис. 4). На стоимость российского экспорта оказывают влияние два фактора: цена и объем вывоза продукции.

В 2021 г. реализовано:

- код 0207: мясо и пищевые субпродукты домашней птицы – 304,6 тыс. тонн (рост в 1,8 раза по сравнению с 2017 г.);

- код 0203: свинина свежая, охлажденная или замороженная – 129,2 тыс. тонн (рост в 4,7 раза по сравнению с 2017 г.);

- код 0202: замороженное мясо крупного рогатого скота – 30,3 тыс. тонн, замороженное (рост в 13,6 раза по сравнению с 2017 г.);

- код 0204: баранина или козлятина свежая, охлажденная или замороженная - 0,2 тыс. тонн (снижение наполовину по сравнению с 2017 г.).

Рисунок 4. Стоимость российского экспорта по отдельным продуктам животного происхождения

Источник: составлено автором с использованием [19]

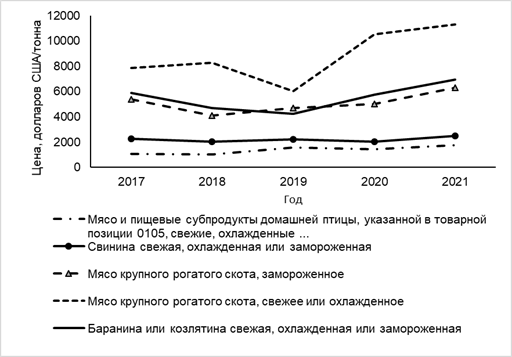

В 2021 г. по сравнению с 2017 г. экспортные цены также имели положительную динамику: по коду 0207 в 1,7 раза (1765 долларов США/тонна), 0203 – 1,1 раз (2473 долларов США/тонна), 0202 – 1,2 раза (6324 долларов США/тонна), 0204 – 1,2 раза (6933 долларов США/тонна) (рис. 5).

Рисунок 5. Экспортная цена за единицу товара

Источник: составлено автором с использованием [19]

Таким образом, прирост стоимости осуществлялся в большей степени за счет наращивания объемов реализации.

Анализ крупнейших импортеров отечественного мяса и мясопродуктов свидетельствует о высокой концентрации экспорта по определенным географическим сегментам и партнерам:

- код 0201: мясо крупного рогатого скота, свежее или охлажденное- Саудовская Аравия -55,67%, Китай - 11,63% и Беларусь – 9,74%;

- код 0202: мясо крупного рогатого скота, замороженное - Китай - 66,94%, Казахстан -7,42 и Марокко -7,40%;

- код 0203: свинина свежая, охлажденная или замороженная - Вьетнам - 41,72%, Украина - 25,88%, Беларусь - 20,66%;

- код 0204: баранина или козлятина свежая, охлажденная или замороженная – ОАЭ -78,18%, Китай - 5,45% и Беларусь - 3,64%;

- код 0207: мясо и пищевые субпродукты домашней птицы: Китай - 40,77%, Казахстан -11,99%, Саудовская Аравия -10,21% и Украина - 8,90% (табл. 2).

Следует отметить, что в 2021 г. по сравнению с 2017 г. происходят процессы расширения рынков дальнего зарубежья. Для дальнейшего успешного развития экспорта необходима диверсификация географии партнеров.

Основными партнерами дальнего зарубежья для России являются Китай и Саудовская Аравия, ближнего зарубежья – Узбекистан, Казахстан, Беларусь и Украина.

Таблица 2

Крупнейшие импортеры российских продуктов животного происхождения и направления расширения экспорта

|

Наименование продукта

|

Импортеры

|

Удельный вес в совокупном

экспорте*, %

|

Перспективные направления

| |

|

2019 г.

|

2021 г.

| |||

|

0201: Мясо

ЪХ+э.бдб три яфкрупного рогат

го скота, свежее или охлажденное |

Казахстан, Украина, Беларусь,

Армения, Саудовская Аравия |

Саудовская Аравия,

Китай, Узбекистан, Грузия, Беларусь |

92,25

|

Казахстан,

ОАЭ |

|

0202: Мясо крупного рогатого скота, замороженное

|

Вьетнам,

Беларусь, Казахстан, Китай, Гонконг Украина |

Китай,

Казахстан, Марокко, Вьетнам, Узбекистан, |

91,11

|

Саудовская Аравия,

Беларусь, Китай, Гонконг, Армения |

|

0203: Свинина свежая, охлажденная или замороженная

|

Украина, Беларусь, Япония, Монголия, Венесуэла, Китай

|

Вьетнам,

Украина, Беларусь, Монголия, Казахстан |

96,46

|

Китай, Гонконг, Армения, Кыргызстан, Китай

|

|

0204: Баранина или козлятина свежая, охлажденная или

замороженная

|

Иран, Казахстан

Беларусь, Япония, Азербайджан |

Китай, Беларусь,

Казахстан, ОАЭ |

96,36

|

Иран

|

|

0207: Мясо и пищевые субпродукты домашней птицы…

|

Китай, Украина

Казахстан, Вьетнам, Саудовская, Аравия, Кыргызстан |

Китай, Казахстан,

Саудовская Аравия, Украина, Вьетнам |

76,20

|

Кыргызстан, Беларусь, Армения,

Узбекистан, Конго Азербайджан, ОАЭ, Монголия, Таджикистан, Азербайджан |

* данные за 2021 г.

Заключение. За исследуемый период была достигнута положительная динамика внешней торговли по всем вышеуказанным кодам продовольственных товаров.

Развитие животноводства позволило увеличить стоимость экспорта в 3,6 раза. Отрицательное сальдо торгового баланса снизилось с 2,3 млрд. руб. до 338,47 млн (в 6,9 раза), что безусловно является положительной тенденцией. В 2021 г. коэффициент соотношения экспорта к импорту составил 0,774 [19].

Сложившиеся экономические условия позволяют российским организациям успешно осваивать международные рынки. Между тем в настоящее время существуют проблемы, на которые следует обратить внимание. В частности, недостаточное развитие инфраструктуры экспорта (например, логистические решения и система продвижения, сертификация), несовершенство механизмов государственной поддержки (отсутствие долгосрочного характера гарантированного объема финансирования экспортной деятельности на период более года, неравномерность распределения средств по регионам, концентрация субсидий по крупнейшим сельскохозяйственным организациям, отсутствие достаточной поддержки малого бизнеса), низкая информационная осведомленность участников. Остаются нерешенными вопросы по организации взаимодействия производителей с перерабатывающими компаниями, финансовыми институтами и органами государственной власти.

В рамках развития экспорта необходима дальнейшая поддержка и внутреннего потребления, т.к. данные источники доходов по-прежнему важны для производителей [7, 10, 14].

Сложность современной геополитической ситуации, потеря партнеров обусловливают необходимость создания устойчивой системы внутреннего потребления. Поэтому до сих пор не разработанные программы продовольственной помощи населению остаются крайне важными, особенно в условиях снижения платежеспособного спроса.

Адресная поддержка домашних хозяйств (например, малоимущих, многодетных семей) требует разработки соответствующих организационно-экономических механизмов государственной помощи. Для решения данной задачи следует рассмотреть государственно-частное партнерство [8].

Необходимо обратить внимание на формирование взаимовыгодных условий для спроса и предложения на отечественном рынке.

Следует поддерживать интенсивное развитие подотраслей животноводства с учетом международных требований, предъявляемых к качеству продукции.

Существует экспортный потенциал развития овцеводства для реализации продукции в страны Ближнего Востока. Этому способствует наличие достаточного количества естественных кормовых угодий (пастбищ, сенокосов, залежных земель).

Необходимо развивать промышленное производство баранины с одновременным восстановлением поголовья овец.

Имеется и задел для увеличения экспорта говядины. В частности, требуется дальнейшее увеличение объемов продукции от специализированного мясного скотоводства.

Ограниченность собственных средств у сельскохозяйственных и перерабатывающих предприятий не позволяет в полной мере осуществить технико-технологическую модернизацию.

Необходимо развивать специализацию, расширять географию поставок и ассортимент продукции.

Таким образом, на современном этапе развития международных торговых отношений необходимо продолжать работу по наращиванию качественной ресурсной базы экспорта, а также поддерживать спрос на внутреннем рынке.

Источники:

2. Гончаров В.Д., Сальников С.Г., Селина М.В. Прогнозирование рынка мяса и мясопродуктов в России // Инвестиции в России. – 2021. – № 7(318). – c. 17-23.

3. Гончаров В.Д., Селина М.В. Экспортный потенциал агропромышленного комплекса // Инвестиции в России. – 2020. – № 7(306). – c. 31-37.

4. Гончаров В.Д., Сальников С.Г. Рынок мяса и мясопродуктов в россии: оценка и перспективы // Экономика, труд, управление в сельском хозяйстве. – 2021. – № 3(72). – c. 68-76. – doi: 10.33938/213-68.

5. Итоговая информация о доведении средств государственной поддержки до бюджетополучателей за 2021 год. Mcx.gov.ru. [Электронный ресурс]. URL: https://mcx.gov.ru/activity/state-support/funding/ (дата обращения: 30.10.2022).

6. Кравченко В. Производство мяса в России: динамика положительная // Животноводство России. – 2020. – c. 2-4.

7. Мазлоев В.З., Хайруллина О.И. Импортозамещение и экспорт мяса: проблемы экономической доступности – за и против // АПК: Экономика, управление. – 2019. – № 6. – c. 44-54. – doi: 10.33305/196-44.

8. Мазлоев В.З., Хайруллина О.И. Институциональные основы государственной поддержки агропродовольственного экспорта: зарубежный опыт и российская практика // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2019. – № 10. – c. 11-17. – doi: 10.31442/0235-2494-2019-0-10-11-17.

9. Национальный доклад о ходе и результатах реализации в 2021 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия. Mcx.gov.ru. [Электронный ресурс]. URL: https://mcx.gov.ru/upload/iblock/60d/60d8f2347d3eb724ab9b57c61a9ac269.pdf (дата обращения: 15.10.2022).

10. Мазлоев В.З., Хайруллина О.И. Продовольственная безопасность: международный опыт и российская реальность // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2017. – № 10. – c. 13-19.

11. Семёнова Е.И. Организационный механизм развития экспортной инфраструктуры // АПК: Экономика, управление. – 2020. – № 12. – c. 36-47. – doi: 10.33305/2012-36.

12. Хайруллина О.И. Экспорт мяса крупного рогатого скота в условиях COVID-19: тенденции и перспективы // Экономика сельского хозяйства России. – 2020. – № 12. – c. 78-85. – doi: 10.32651/2012-78.

13. Чинаров А.В. Методология и практика оценки объемов импортозамещения и экспортного потенциала мясного животноводства // Стратегия социально-экономического развития апк россии: от импортозамещения к экспертно-ориентированной экономике: Материалы международной научно-практической конференции. Федеральный научный центр аграрной экономики и социального развития сельских территорий - Всероссийский научно-исследовательский институт экономики сельского хозяйства. Москва, 2019. – c. 155-160.

14. Яркова Т.М. Доктрина продовольственной безопасности России - что изменилось в 2020 году // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2020. – № 6. – c. 7-10. – doi: 10.31442/0235-2494-2020-0-6-7-10.

15. Bojnec Š., Fertő I., Fogarasi J. Quality of institutions and the BRIC countries agro-food exports // China Agricultural Economic Review. – 2014. – № 3. – p. 379-394. – doi: 10.1108/CAER-02-2013-0034.

16. Hasiner E., Yu X. When institutions matter: a gravity model for Chinese meat imports // International Journal of Emerging Markets. – 2019. – № 1. – p. 231-253. – doi: 10.1108/IJoEM-11-2016-0290.

17. OECD.Stat. [Электронный ресурс]. URL: https://stats.oecd.org/# (дата обращения: 15.10.2022).

18. Federal State Statistics Service. Rosstat. [Электронный ресурс]. URL: https://www.gks.ru (дата обращения: 15.10.2022).

19. Trade statistics for international business development. Trademap.org. [Электронный ресурс]. URL: https://www.trademap.org/Index.aspx (дата обращения: 10.10.2022).

Страница обновлена: 29.07.2026 в 18:40:15

Download PDF | Downloads: 53 | Citations: 1

Analysis of the status and growth prospects of Russian meat exports

Khayrullina O.I.Journal paper

Food Policy and Security

Volume 10, Number 1 (January-March 2023)

Abstract:

The article presents a retrospective analysis of Russian meat exports, taking into account global trends. It was found that the largest share in the commodity structure is occupied by poultry and pork. This is in line with the prevailing trend in international markets. This trend will continue for the next decade. Despite the active growth in meat exports, Russia's share remains insignificant. For Russian meat products, CIS countries, China and Saudi Arabia remain the key sales markets. To effectively increase exports, it is necessary to solve the problem of the qualitative growth of domestic production and ensure the development of the infrastructure for the export of products. Recommendations to stimulate the production and consumption of meat amidst geopolitical instability are proposed.

Keywords: production, meat, consumption, exports, price

JEL-classification: Q02, Q13, Q17

References:

Bojnec Š., Fertő I., Fogarasi J. (2014). Quality of institutions and the BRIC countries agro-food exports China Agricultural Economic Review. 6 (3). 379-394. doi: 10.1108/CAER-02-2013-0034.

Borodin K.G. (2020). Osnovnye napravleniya razvitiya infrastruktury eksporta myasa [Main directions of the meat export infrastructure development]. Rural economy in Russia (Ekonomika sel\'skogo khozyaystva Rossii). (12). 86-92. (in Russian). doi: 10.32651/2012-86.

Chinarov A.V. (2019). Metodologiya i praktika otsenki obemov importozameshcheniya i eksportnogo potentsiala myasnogo zhivotnovodstva [Methodology and practice of assessing the volume of import substitution and export potential of meat livestock] Strategy of socio-economic development of the agro-industrial complex of Russia: from import substitution to an expert-oriented economy. 155-160. (in Russian).

Federal State Statistics ServiceRosstat. Retrieved October 15, 2022, from https://www.gks.ru

Goncharov V.D., Salnikov S.G. (2021). Rynok myasa i myasoproduktov v rossii: otsenka i perspektivy [The market of meat and meat products in Russia: assessment and prospects]. Economics, labor, management in agriculture. (3(72)). 68-76. (in Russian). doi: 10.33938/213-68.

Goncharov V.D., Salnikov S.G., Selina M.V. (2021). Prognozirovanie rynka myasa i myasoproduktov v Rossii [Forecasting the market of meat and meat products in Russia]. Investitsii v Rossii. (7(318)). 17-23. (in Russian).

Goncharov V.D., Selina M.V. (2020). Eksportnyy potentsial agropromyshlennogo kompleksa [Export potential of the agro-industrial complex]. Investitsii v Rossii. (7(306)). 31-37. (in Russian).

Hasiner E., Yu X. (2019). When institutions matter: a gravity model for Chinese meat imports International Journal of Emerging Markets. 14 (1). 231-253. doi: 10.1108/IJoEM-11-2016-0290.

Khayrullina O.I. (2020). Eksport myasa krupnogo rogatogo skota v usloviyakh COVID-19: tendentsii i perspektivy [Export of cattle meat under Covid-19 conditions: trends and prospects]. Rural economy in Russia (Ekonomika sel\'skogo khozyaystva Rossii). (12). 78-85. (in Russian). doi: 10.32651/2012-78.

Kravchenko V. (2020). Proizvodstvo myasa v Rossii: dinamika polozhitelnaya [Meat production in Russia: dynamics is positive]. Zhivotnovodstvo Rossii. 2-4. (in Russian).

Mazloev V.Z., Khayrullina O.I. (2017). Prodovolstvennaya bezopasnost: mezhdunarodnyy opyt i rossiyskaya realnost [Food security: international experience and Russian reality]. Economics of agricultural and processing enterprises. (10). 13-19. (in Russian).

Mazloev V.Z., Khayrullina O.I. (2019). Importozameshchenie i eksport myasa: problemy ekonomicheskoy dostupnosti – za i protiv [Import substitution and export of meat: problems of economic availability - pros and cons]. Agro-industrial complex: economics, management. (6). 44-54. (in Russian). doi: 10.33305/196-44.

Mazloev V.Z., Khayrullina O.I. (2019). Institutsionalnye osnovy gosudarstvennoy podderzhki agroprodovolstvennogo eksporta: zarubezhnyy opyt i rossiyskaya praktika [Institutional foundations of state support for agri-food exports: foreign experience and Russian practice]. Economics of agricultural and processing enterprises. (10). 11-17. (in Russian). doi: 10.31442/0235-2494-2019-0-10-11-17.

OECD.Stat. (in Russian). Retrieved October 15, 2022, from https://stats.oecd.org/#

Semyonova E.I. (2020). Organizatsionnyy mekhanizm razvitiya eksportnoy infrastruktury [Organizational mechanism for the development of export infrastructure]. Agro-industrial complex: economics, management. (12). 36-47. (in Russian). doi: 10.33305/2012-36.

Trade statistics for international business developmentTrademap.org. Retrieved October 10, 2022, from https://www.trademap.org/Index.aspx

Yarkova T.M. (2020). Doktrina prodovolstvennoy bezopasnosti Rossii - chto izmenilos v 2020 godu [Food security doctrine - what has changed in 2020]. Economics of agricultural and processing enterprises. (6). 7-10. (in Russian). doi: 10.31442/0235-2494-2020-0-6-7-10.