Тенденции производства и потребления основных видов мяса в России

Хайруллина О.И.1![]()

1 Пермский государственный аграрно-технологический университет им. акад. Д.Н. Прянишникова, Россия, Пермь

Скачать PDF | Загрузок: 169 | Цитирований: 17

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46184902

Цитирований: 17

Аннотация:

В статье акцентировано внимание на проблему соблюдения рациональных норм питания, которые недостаточно представлены в Доктрине продовольственной безопасности страны. Доля России в мировом потреблении основных видов мяса незначительна. Ежегодно происходит увеличение удельного веса белого мяса в общей структуре среднедушевого потребления. Основной причиной является финансовая доступность приобретения продукции птицеводства по сравнению с другими видами мяса. Постоянное снижение платежеспособного спроса населения ограничивает рост потребления говядины и телятины. В целом фактическое потребления мяса не соответствует рациональным нормам.

Происходит дальнейшее увеличение производства мяса птицы и свинины. Однако уровень обеспеченности потребления внутренним производством достигнут только по мясу птицы. Несмотря на общее сокращение объемов импорта продукции, ввоз продукции для покрытия дефицита потребления крайне необходим. В рамках продовольственной безопасности страны следует наращивать производство и потребление отдельных видов мяса. Сформулированы рекомендации по дальнейшему развитию подотраслей животноводства в разрезе основных видов мяса и наращиванию спроса.

Ключевые слова: производство, потребление, мясо, животноводство, перспективы

JEL-классификация: Q12, Q13, Q18

Введение. Производство продуктов животноводства является одним из основных источников удовлетворения потребностей населения страны в высокобелковых продуктах питания. Особое значение приобретает производство и потребление мяса. В последние годы особые успехи достигнуты в отечественном производстве продукции свиноводства и птицеводства, были выполнены пороговые значения самообеспеченности по мясу и мясопродуктам (не менее 85%). Так, например, в 2019 г. значение данного показателя составило 96,7%.

Используемые индикаторы продовольственной безопасности в Доктрине № 20, утвержденной от 21.01.2020 г., не включают оценку соблюдения рациональных норм питания, которые необходимы для поддержания здорового образа жизни населения. До сих пор не выявлено, насколько финансово доступна качественная структура потребления, каковы масштабы распространения неполноценного питания в РФ [6]. Все вышеперечисленное обусловило актуальность выбранной темы исследования.

Цель данного исследования – анализ структуры производства и потребления основных видов мяса – говядины и телятины, свинины и мяса птицы, определение соответствия рациональным нормам потребления и идентификация сформированных тенденций.

Научная новизна работы состоит в том, что на основе ретроспективного анализа производства и потребления основных видов мяса были сформулированы рекомендации по развитию отдельных подотраслей животноводства и поддержанию спроса в рамках полноценного питания населения РФ.

В середине XX века меры по обеспечению продовольственной безопасности были главным образом сосредоточены на стратегиях сельскохозяйственного производства. Акцент делался на основных пищевых продуктах, а вопросам пищевой ценности и качества рациона питания внимания, как правило, уделялось меньше. В последующие десятилетия такой подход претерпел изменения. Обозначилась проблема доступа к безопасному и финансово доступному здоровому питанию в количествах, необходимых и достаточных для поддержания здоровья и благополучия. Центральное место в программах в области продовольственной безопасности и питания заняло достаточное потребление питательных веществ.

Точный состав здорового рациона питания, безусловно, зависит от индивидуальных особенностей, культурной среды, доступности на местах тех или иных пищевых продуктов и сложившихся пищевых традиций, но основные принципы здорового питания универсальны.

Исследования ФАО свидетельствуют о том, что в группах стран с разными уровнями дохода потребление пищевых продуктов заметно разнится. В странах с низким уровнем дохода спрос на продукты животного происхождения значительно ниже [14] (FAO, IFAD, UNICEF, WFP, WHO, 2020).

С.И. Нестерова, Л.Н. Балыкова отмечают также, что меняется и отношение людей к потреблению мяса, в том числе по следующим причинам: поиск новых источников белка по этическим соображениям в отношении животных (вегетарианцы); недостаточное количество доходов для покупки мяса (малоимущие); новый взгляд на здоровый образ жизни с сокращением в рационе жиров [5] (Nesterova, Balykova, 2019).

Результаты исследований С. Шарлебуа, М. Маккормик, М.М. Юхаса показывают, что более высокие цены вынудили 37,9% выборки сократить или полностью прекратить потребление говядины за последние 12 месяцев [12] (Charlebois, McCormick, Juhasz, 2016).

В исследованиях отмечается, что все большее число стран в мире движется в направлении признания и устранения взаимосвязи между питанием, здоровьем и окружающей средой, адаптируя свои модели рекомендаций в отношении ключевых источников белка [13] (De Boer, Aiking, 2021).

И. Йылдырым и М. Джейлан установили наличие дифференциации в потребительских предпочтениях городского и сельского населения. Городские домохозяйства уделяли больше внимания пищевой ценности продуктов, в то время как дешевизна была основным фактором, влияющим на рост спроса куриного мяса сельскими домохозяйствами [17] (Yıldırım, Ceylan, 2008).

В.Д. Гончаров, Н.А. Балакирев, М.В. Селина и др. отмечают необходимость дальнейшего развития отечественного животноводства для решения вопроса продовольственной безопасности с учетом сложившейся ситуации и сложного международного положения [1, 3, 8, 10, 15] (Goncharov, Balakirev, Selina, 2020; Mazloev, Khayrullina, 2019; Khayrullina, Mazloev, 2017; Yarkova, 2020; Khairullina, 2020).

Материалы и методы. Для анализа производства и потребления мяса использовался монографический, абстрактно-логический и диалектический методы. Период исследования – с 2000 по 2020 г. Использованы официальные электронные статистические базы данных ЕМИСС и ФАО.

Результаты. Мировое производство и потребление основных видов мяса и место России. В 2020 г. по сравнению с 2016 г. мировой объем производства и потребления говядины и телятины в целом вырос на 5% Это составляет 30,8% общего объема ресурсов мяса. При этом доля России в формировании предложения составила 2,3%, а потребление снизилось до 2,95% [11].

По свинине объем совокупного мирового производства составил 106,53 млн тонн, в том числе доля России за последние пять лет увеличилась в данном сегменте с 2,82% до 3,63%. По итогам 2020 г. доля свинины составила наибольший удельный вес – 41,6% в общем объеме мясных ресурсов. В целом потребление по странам снизилось на 10,4%. Удельный вес РФ в совокупном спросе составил 3,65 % [11].

Сокращение производства свинины также обусловлено распространением африканской чумы свиней. Ожидается, что в Китае будет произведено 34 млн тонн, что на 37% меньше, чем всего два года назад, до начала эпидемии [2].

В 2020 г. по сравнению с 2016 г. мировой объем производства мяса птицы увеличился на 9,1% и составил 53,32 млн тонн (табл. 1).

Таблица 1

Производство и потребление мяса

|

Показатель

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

|

Говядина и телятина

| |||||

|

Мировой объем производства, млн тонн

|

67,55

|

68,64

|

69,96

|

70,72

|

71,14

|

|

Удельный вес РФ в общем объёме производства, %

|

2,35

|

2,29

|

2,30

|

2,31

|

2,30

|

|

Мировой объем потребления, млн тонн

|

67,51

|

68,46

|

69,50

|

70,47

|

70,88

|

|

Удельный вес РФ в общем объёме потребления, %

|

3,08

|

2,99

|

2,99

|

2,98

|

2,95

|

|

Свинина

| |||||

|

Мировой объем производства, млн тонн

|

118,79

|

119,69

|

120,58

|

109,51

|

106,53

|

|

Удельный вес РФ в общем объёме производства, %

|

2,82

|

2,94

|

3,11

|

3,52

|

3,63

|

|

Мировой объем потребления, млн тонн

|

118,51

|

119,45

|

120,11

|

109,24

|

106,28

|

|

Удельный вес РФ в общем объёме потребления, %

|

3,01

|

3,13

|

3,10

|

3,52

|

3,65

|

|

Мясо птицы

| |||||

|

Мировой объем производства, млн тонн

|

48,87

|

49,88

|

51,22

|

52,46

|

53,32

|

|

Удельный вес РФ в общем объеме производства, %

|

9,46

|

9,90

|

9,72

|

9,61

|

9,54

|

|

Мировой объем потребления, млн тонн

|

46,28

|

46,97

|

48,19

|

49,42

|

50,23

|

|

Удельный вес РФ в общем объёме потребления, %

|

10,28

|

10,72

|

10,46

|

10,27

|

10,17

|

Данные таблицы 1 свидетельствует о том, что удельный вес стабилен на протяжении исследуемого периода и составляет около 10%.

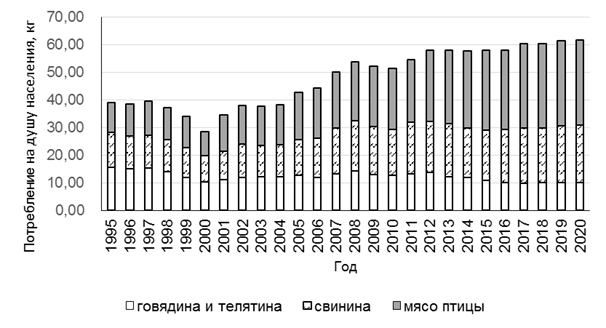

Производство и потребления мяса в России. За последние 20 лет существенно изменилась структура потребления мяса населением России. В 2000 г. наибольший удельный вес в рационе питания занимало мясо птицы – 40,2%, на долю свинины приходилось 33,2% и на говядину и телятину – 26,6%. Однако в 2020 г. в структуре потребления мясо птицы стало занимать 50,1%, или 31 кг на человека, что в 1,6 раза превышает рациональную норму, установленную на законодательном уровне [7] (рис. 1). При этом дефицит потребления говядины составил 18,5%.

Наметилась тенденция роста потребления мяса. На протяжении всего исследуемого периода это обеспечивается за счет наиболее дешевого вида мяса.

Рисунок 1. Среднедушевое потребление основных видов мяса в РФ

Источник: составлено автором с использованием [11].

К 2029 г., согласно прогнозу OECD-FAO, в РФ спрос на говядину сократится незначительно – на 0,5%, ожидается увеличение потребления свинины на 4,4% и мяса птицы на 3,1%, что соответствует общемировым тенденциям.

Статистика мирового среднедушевого потребления мяса свидетельствует о том, что в целом уровень РФ сопоставим со странами ЕС и Канадой: говядина и телятина – 10 кг/чел., свинина – 20,7 кг/чел, мясо птицы – 30,8 кг/чел.

Лидерство остается за США, Аргентиной и Австралией. Так, например, в США потребление говядины и телятины составило 26,2 кг/чел., свинины – 24 кг/чел и мяса птицы – 51 кг/чел [11].

Потребление мяса так же, как пищевое поведение, претерпевает определенные изменения. В условиях COVID-19 увеличился спрос на дешевые продукты питания, поскольку люди увеличивают потребление крахмала, более доступного для приобретения [14] (FAO, IFAD, UNICEF, WFP, WHO, 2020).

Следует отметить, что более трети расходов россиянина в среднем приходится на продукты питания (35,9%), где наиболее существенной статьей расходов остается покупка мяса и мясопродуктов – 10%.

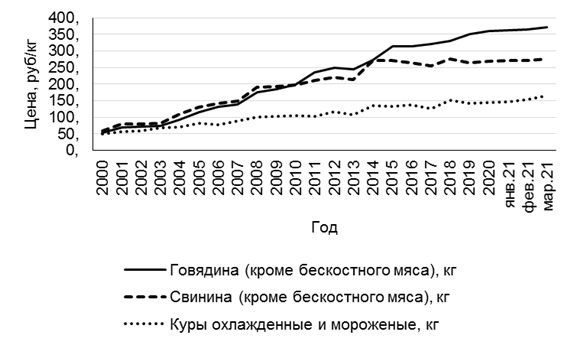

В 2020 году средняя потребительская цена на куры, охлажденные и мороженые, составила 145,55 руб./кг, что значительно дешевле свинины (кроме бескостного мяса) стоимостью 269,14 руб./кг и говядины (кроме бескостного мяса) – 361,04 руб./кг. По сравнению с прошлым периодом (2019 г.) цены выросли незначительно (не более 5%). Однако за первые три месяца 2021 г. года увеличение составило по свинине – 2,6%, по говядине – 3,2%, курам охлажденным и мороженым – 13,4% (рис. 2).

Рисунок 2. Потребительские цены на отдельные виды мяса

Источник: составлено автором на основе источника [16].

Таким образом, мясо птицы является финансово доступным для приобретения населением. Между тем темпы роста стоимости данного вида мяса существенно опережают остальные.

В 2020 г. по-прежнему существует дефицит внутреннего производства мяса.

По территориальному размещению следует отметить, что наибольшие объемы производства говядины и телятины сконцентрированы в следующих федеральных округах: Центральном – 36%, Приволжском – 29% и Сибирском – 14%, на долю остальных приходится менее 7%.

Производство мяса КРС России характеризуется доминированием хозяйств населения – 53,1%, у которых нет возможности использования современных технологий выращивания животных полного цикла. Не выстроена цепочка оборота скота, нет четкого взаимодействия между малым бизнесом, сервисным центром и откормочными площадками. На сельскохозяйственные организации приходится всего лишь 36,3%.

Между тем за счет реализации потенциала специализированного производства мяса КРС проблема дефицита производства вполне решаема. Достаточно отметить, что в настоящее время отмечается рост поголовья скота мясных пород, положительная динамика производства в КФХ за счет грантовой поддержки государства, имеется резерв увеличения мирового спроса на говядину в долгосрочной перспективе.

В 2019 г. поголовье КРС специализированных мясных пород и помесного скота в хозяйствах всех категорий составило около 3,85 млн голов, что на 33,8%, больше, чем в 2013 г. Доля специализированного мясного и помесного скота составила 21,2 % общего поголовья КРС.

Товарное поголовье коров специализированных мясных пород сосредоточено в основном в Южном – 29,8%, Центральном – 26,6% и Приволжском федеральных округах – 16,3% от общего товарного поголовья

соответственно [4].

В 2000 г. дефицит мяса птицы составлял 706 тыс. тонн, а к 2020 сократился до 25,78 тыс. тонн с учетом возросшего спроса, что обеспечило 99,5% потребности. Наибольшие объемы производства сконцентрированы в следующих федеральных округах: Центральном – 39%, Приволжском – 23% и Северо-Западном – 9%. Наращивание объемов в птицеводстве осуществляется в основном за счет сельскохозяйственных организаций, на долю которых приходится 92,3%.

Перспективным направлением, обеспечивающим прирост объемов производства птицы на убой и расширение его ассортимента, является производство мяса индеек, уток, гусей, цесарок и перепелов. В структуре производства птицы на убой наибольший удельный вес занимает мясо бройлеров – 88,2% [4].

К 2025 году рост объемов производства будет опережать внутреннее потребление. Птицеводство характеризуется более быстрыми темпами оборачиваемости и относительно короткими сроками окупаемости, поэтому в перспективе перепроизводство продукции очевидно. Насыщение внутреннего рынка потребует дальнейшего развития экспортного потенциала подотрасли.

В 2000 г. потребление свинины составило 1791,51 тыс. тонн, в то время как объем производства ограничен 1578,20 тыс. тонн. К 2020 году предложение составило 3869,63 тыс. тонн, а дальнейшее развитие свиноводства позволило обеспечить 99,85% потребностей (табл. 2).

Таблица 2

Производство и потребление основных видов мяса в РФ

|

Вид мяса

|

Показатель

|

2000 г.

|

2010 г.

|

2020 г.

|

2025 г.*

|

|

Телятина и говядина

|

Производство, тыс. т

|

1897,90

|

1711,52

|

1634,21

|

1643,57

|

|

Потребление, тыс. т

|

2146,85

|

2591,25

|

2091,93

|

2088,42

| |

|

Дефицит (-), профицит (+) внутреннего производства, тыс. т

|

-248,95

|

-879,73

|

-457,73

|

-444,85

| |

|

Уровень обеспеченности потребления внутренним производством, %

|

88,40

|

66,05

|

78,12

|

78,70

| |

|

Свинина

|

Производство, тыс. т

|

1578,20

|

2337,39

|

3869,63

|

3957,62

|

|

Потребление, тыс. т

|

1791,51

|

3087,74

|

3875,48

|

3971,87

| |

|

Дефицит (-), профицит (+) внутреннего производства, тыс. т

|

-213,31

|

-750,35

|

-5,85

|

-14,25

| |

|

Уровень обеспеченности потребления внутренним производством, %

|

88,09

|

75,70

|

99,85

|

99,64

| |

|

Мясо птицы

|

Производство, тыс. т

|

767,50

|

2855,36

|

5084,56

|

5284,34

|

|

Потребление, тыс. т

|

1464,90

|

3561,35

|

5110,34

|

5200,07

| |

|

Дефицит (-), профицит (+) внутреннего производства, тыс. т

|

-697,40

|

-706,00

|

-25,78

|

84,27

| |

|

Уровень обеспеченности потребления внутренним производством, %

|

52,39

|

80,18

|

99,50

|

101,62

|

Источник: составлено автором с использованием источника [11].

Более половины всего объема производства свинины приходится на Центральный федеральный округ – 57%. Наращивание производства свиней на убой происходит преимущественно в тех регионах, где существуют интегрированные формирования, доля сельскохозяйственных организаций в совокупном предложении составила 86,9% [4].

Таким образом, наибольший дефицит среднедушевого потребления в соответствии с медицинскими нормами и вследствие недостаточного производства наблюдается по говядине и телятине. Если в 2000 г. уровень обеспеченности потребления внутренним производством составлял 88,40%, то к концу 2020 года – 78,70%.

Объемы предложения явно недостаточны даже на фоне ежегодно снижающегося спроса на эту продукцию. Такая тенденция сохранится по прогнозу OECD-FAO до 2029 года.

Причинами сложившейся ситуации в РФ является снижение поголовья крупного рогатого скота молочных пород, которое является основным источником мяса в РФ, и недостаточные темпы развития мясного скотоводства.

Кроме того, по сравнению с другими видами мяса, производство говядины и телятины характеризуется более высокими издержками производства и высокими ценами на продукцию.

Наличие дисбаланса в рационе питания очевидно и обусловлено, прежде всего, финансовой доступностью продуктов.

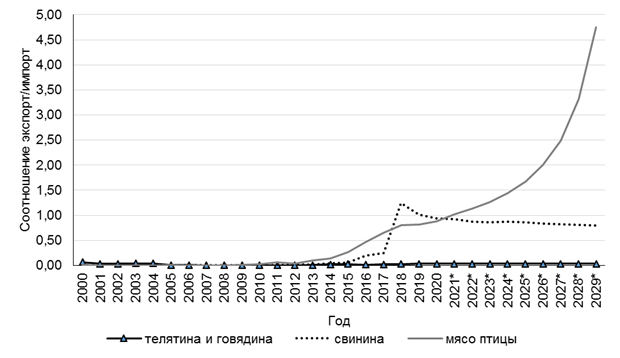

Импорт мяса в Россию. Ретроспективный анализ производства и потребления основных видов мяса в РФ убедительно демонстрирует определенную зависимость от импортных поставок, хотя начиная с 2014 г. в условиях продовольственного эмбарго России удалось существенно сократить ввоз данных продуктов.

В 2020 г. импорт телятины и говядины составил всего лишь 471,85 тыс. тонн (55,7% от уровня 2014 г.), в том числе мяса птицы – 216,47 тыс. тонн (45,35%), свинины – 90,57 тыс. тонн (23,4%) (рис. 3).

Рисунок 3. Импорт основных видов мяса в РФ

Источник: составлено автором с использованием [11].

Однако по итогам 2020 г. объемы импорта по-прежнему превышают экспорт.

Основные страны-экспортеры свежего и охлажденного мяса крупного рогатого скота в РФ – Республика Беларусь и Казахстан, суммарно на них приходится около 97,7% всех поставок.

По замороженному мясу крупного рогатого скота следует отметить, что 58% импорта приходится на Парагвай и Бразилию.

Основными поставщиками свинины в Россию является Республика Беларусь и Аргентина, доля которых составляет 68,8%.

Более 50% импорта мяса птицы поступает из Республики Беларусь и 36,4% из Бразилии.

Таким образом, перечень поставщиков-импортеров для России весьма ограничен и за последние пять лет существенно не изменился. Более того, импорт мяса птицы увеличился на 2,3% (табл. 3).

Таблица 3

Основные импортеры мяса в Россию

|

Страна

-экспортер

|

2016 г.

|

2020 г.

| ||

|

Импорт, тыс. тонн

|

Удельный вес страны-партнера в общем

объеме импорта, %

|

Импорт, тыс. тонн

|

Удельный вес страны-партнера в общем

объеме импорта, %

| |

|

Мясо крупного

рогатого скота, свежее или охлажденное (код 0201)

| ||||

|

Республика Беларусь

|

91,21

|

99,09

|

57,84

|

93,44

|

|

Казахстан

|

0,04

|

0,05

|

2,70

|

4,35

|

|

Армения

|

0

|

0,00

|

0,57

|

0,92

|

|

Мясо крупного

рогатого скота, замороженное (код 0202)

| ||||

|

Парагвай

|

74,52

|

27,41

|

66,53

|

33,34

|

|

Бразилия

|

128,99

|

47,45

|

51,88

|

26,00

|

|

Республика

Беларусь

|

45,80

|

16,85

|

40,10

|

20,10

|

|

Свинина

свежая, охлажденная или замороженная (код 0203)

| ||||

|

Бразилия

|

240,87

|

93,10

|

-

|

-

|

|

Чили

|

8,41

|

3,25

|

1,21

|

18,87

|

|

Республика

Беларусь

|

3,73

|

3,25

|

2,15

|

33,68

|

|

Аргентина

|

-

|

-

|

2,25

|

35,26

|

|

Мясо и пищевые

субпродукты домашней птицы, куры домашние, утки, гуси, индейки и цесарки (код

0207)

| ||||

|

Республика

Беларусь

|

111,91

|

50,02

|

128,73

|

56,25

|

|

Бразилия

|

93,82

|

41,94

|

83,39

|

36,44

|

|

Аргентина

|

13,12

|

5,87

|

-

|

-

|

|

Казахстан

|

-

|

-

|

6,53

|

2,85

|

С одной стороны, импорт увеличивает экономические возможности потребителей при покупке основных видов мяса, если цена на этот вид продукции ниже предлагаемой отечественными производителями (данное условие во многом обеспечивается стабильностью курса национальной валюты), а с другой – вводимые государством ограничения, обусловленные политическими событиями и COVID-19, способны ограничить существующую финансовую доступность продуктов, увеличивая их стоимость.

Кроме того, дефицит компенсируется спекуляциями на рынке мяса и способствует появлению нелегальных схем импортных поставок, тем самым расширяя емкость теневого сектора экономики.

Конкуренция со стороны зарубежных производителей может стимулировать отечественные аграрные компании повышать качество и эффективность выпуска мяса. Однако более высокий уровень государственной поддержки сельского хозяйства зарубежных стран создает неравные условия.

В условиях продовольственной безопасности импорт позволяет компенсировать существующий дефицит производства в краткосрочной перспективе.

Заключение. Проведенный анализ производства и потребления основных видов мяса в РФ позволил определить основные тенденции, сформировавшиеся за последние пять лет (табл. 4).

Таблица 4

Тенденции и рекомендации по производству и потреблению основных видов мяса

|

Вид мяса

|

Тенденции

|

Рекомендации

| ||

|

производство

|

потребление

|

производство

|

потребление

| |

|

Говядина

|

Стагнация производства в целом.

Сокращение объемов поставок. Незначительный рост объемов производства

продукции за счет мясного скотоводства. Концентрация основного объема

производства говядины в хозяйствах населения – 53,1%

|

Снижение удельного веса потребления

говядины в общей структуре и в абсолютном выражении

|

Развитие государственной поддержки

мясного скотоводства.

Долгосрочные государственные гарантии по реализации инвестиционных проектов. Развитие отечественного кормопроизводства и генетической базы |

Стимулирование спроса за счет программ

внутренней продовольственной помощи.

Обеспечение стабильного роста доходов населения на национальном уровне. Пропаганда здорового питания и рациональных норм потребления мяса среди населения |

|

Свинина

|

Рост объемов производства за счет

интенсивного выращивания поголовья свиней в крупных интегрированных

агроформирова-ниях

|

Стабильный удельный вес в структуре

потребления (не менее 20%) на протяжении пяти лет, рост потребления

|

Наращивание экспортного потенциала.

Развитие институциональной поддержки экспорта мяса птицы и свинины Повышение качества продукции в соответствии с международными стандартами Расширение ассортимента продукции, в том числе с длительным сроком хранения. Развитие инфраструктуры продаж | |

|

Мясо птицы

|

Замедление темпов роста производства,

индустриальное производство, с удельным весом сельскохозяйственных

организаций – 92,3%

|

Рост удельного веса потребления мяса

птицы до 50,1%. Рост спроса на протяжении пяти лет

| ||

Сложившийся дисбаланс в потреблении мяса в РФ требует принятия государственных мер по стимулированию рационального питания населения. Обеспечение высококачественными безопасными животными белками является первостепенной задачей дальнейшего развития животноводства на национальном уровне. Для сельскохозяйственных организаций по-прежнему важным стимулом для наращивания объемов продукции является доходность отрасли и ее инвестиционная привлекательность. В этой связи аграрная политика должна быть направлена на разумное сочетание инструментов поддержки спроса и предложения на рынке мяса.

Источники:

2. Ежемесячный обзор рынков АПК [Электронный ресурс] / Режим доступа: https://specagro.ru/sites/default/files/2020-11/obzor-rynka-myasa-9-2020.pdf Дата обращения 20.04.2021 г.

3. Мазлоев В.З., Хайруллина О.И. Импортозамещение и экспорт мяса: проблемы экономической доступности - за и против/ В.З. Мазлоев, О.И. Хайруллина // АПК: Экономика, управление. 2019. № 6. С. 44-54.

4. Национальный доклад о ходе и результатах реализации в 2019 году государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия [Электронный ресурс]. – Режим доступа: https://mcx.gov.ru/upload/iblock/ee2/ee27e6610427e83893ec7f8ff4206f87.pdf Дата обращения 28.04.2021 г.

5. Нестерова С.И., Балыкова Л.Н. Анализ производства и потребления мяса в Российской Федерации // Вестник Самарского муниципального института управления. 2019. № 1. С. 75-82.

6. Об утверждении Доктрины продовольственной безопасности Российской Федерации: Указ Президента Российской Федерации от 21 января 2020 г. №20 [Электронный ресурс] / КонсультантПлюс. - Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_343386/. Дата обращения 20.02.2021 г.

7. Приказ Министерства здравоохранения РФ «Об утверждении рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающих современным требованиям здорового питания» от 19.08.2016 г. Режим доступа: http://www.garant.ru/products/ipo/prime/doc/71385784 Дата обращения 20.02.2021 г.

8. Продовольственная безопасность: международный опыт и российская реальность /В.З. Мазлоев, О.И. Хайруллина // Экономика сельскохозяйственных и перерабатывающих предприятий. -2017. -№10. -С.13

9. ФАО. 2020. Агропродовольственные рынки и торговая политика в период пандемии COVID-19. Рим. [Электронный ресурс]. – Режим доступа: https://doi.org/10.4060/ca8446ru. Дата обращения 25.04.2021 г.

10. Яркова Т.М. Доктрина продовольственной безопасности России - что изменилось в 2020 году /Т.М. Яркова // Экономика сельскохозяйственных и перерабатывающих предприятий. 2020. № 6. С. 7-10.

11. Agriculture and fisheries [Электронный ресурс] / Режим доступа https://www.oecd.org/ Дата обращения 28.04.2021 г.

12. Charlebois, S., McCormick, M. and Juhasz, M. (2016), Meat consumption and higher prices: Discrete determinants affecting meat reduction or avoidance amidst retail price volatility // British Food Journal, Vol. 118 No. 9, pp. 2251-2270. https://doi.org/10.1108/BFJ-03-2016-0121

13. De Boer, J. and Aiking, H. Limiting vs. diversifying patterns of recommendations for key protein sources emerging: a study on national food guides worldwide from a health and sustainability perspective// British Food Journal, Vol. ahead-of-print No. ahead-of-print. https://doi.org/10.1108/BFJ-02-2020-0126

14. FAO, IFAD, UNICEF, WFP and WHO. 2020. The State of Food Security and Nutrition in the World 2020. Transforming food systems for affordable healthy diets. Rome, FAO. [Электронный ресурс] / Режим доступа https://doi.org/10.4060/ca9692en. Дата обращения 15.04.2021 г.

15. Khairullina O.I. Development of Methodological Provisions for the Assessment of National Food Security in Russia // Turismo-Estudos E Praticas, 2020 n. 4 (2020): Geplat: Caderno Suplementar, N. 4, SETEMBRO, 2020 pp. 1-10.

16. Trade statistics for international business development [Электронный ресурс] / Режим доступа https://www.trademap.org/Index.aspx Дата обращения 20.04.2021 г.

17. Yıldırım, İ. and Ceylan, M. Urban and rural households' fresh chicken meat consumption behaviors in Turkey // Nutrition & Food Science, Vol. 38 No. 2, pp. 154-163. https://doi.org/10.1108/00346650810863037

Страница обновлена: 09.07.2026 в 09:48:55

Download PDF | Downloads: 169 | Citations: 17

Trends in the production and consumption of the main types of meat in Russia

Khayrullina O.I.Journal paper

Creative Economy

Volume 15, Number 5 (May 2021)

Abstract:

The article focuses on the problem of compliance with rational nutritional standards, which are underrepresented in the Food Security Doctrine of the country.

The share of Russia in the world consumption of the main types of meat is insignificant. Every year there is an increase in the proportion of white meat in the overall structure of per capita consumption. The main reason is the affordability of purchasing poultry products in comparison with other types of meat. The constant decline in the effective demand of the population limits the growth in consumption of beef and veal. The actual consumption of meat is generally not in line with rational norms.

A further increase in the production of poultry and pork is taking place. However, the level of provision of consumption with domestic production was reached only for poultry meat. Despite the general decrease in the volume of imports of products, the import of products to cover the deficit in consumption is extremely necessary. As part of the country's food security, the production and consumption of certain types of meat should be increased. Recommendations were formulated for the further development of livestock subsectors in terms of the main types of meat and increasing demand.

Keywords: production, consumption, meat, livestock, prospects

JEL-classification: Q12, Q13, Q18

References:

Agroprodovolstvennye rynki i torgovaya politika v period pandemii COVID-19 [Agri-food markets and trade policy during the COVID-19 pandemic] (2020). Rim: FAO. (in Russian).

Agriculture and fisheriesOecd.org. Retrieved April 28, 2021, from https://www.oecd.org

Charlebois S., McCormick M., Juhasz M. (2016). Meat consumption and higher prices: Discrete determinants affecting meat reduction or avoidance amidst retail price volatility British Food Journal. 118 (9). 2251-2270. doi: 10.1108/BFJ-03-2016-0121.

De Boer J., Aiking H. (2021). Limiting vs. diversifying patterns of recommendations for key protein sources emerging: a study on national food guides worldwide from a health and sustainability perspective British Food Journal. doi: 10.1108/BFJ-02-2020-0126.

FAO, IFAD, UNICEF, WFP, WHO (2020). The State of Food Security and Nutrition in the World 2020. Transforming food systems for affordable healthy diets Rome: FAO.

Goncharov V.D., Balakirev N.A., Selina M.V. (2020). Proizvodstvo produktsii zhivotnogo proiskhozhdeniya v Rossii [Animal origin products output in Russia]. Proceedings of the Kuban State Agrarian University. (82). 133-137. (in Russian). doi: 10.21515/1999-1703-82-133-137 .

Khairullina O.I. (2020). Development of Methodological Provisions for the Assessment of National Food Security in Russia Turismo-Estudos E Praticas. (4).

Khayrullina O.I., Mazloev V.Z. (2017). Prodovolstvennaya bezopasnost: mezhdunarodnyy opyt i rossiyskaya realnost [Food security: international experience and Russian reality]. Economics of agricultural and processing enterprises. (10). 13-19. (in Russian).

Mazloev V.Z., Khayrullina O.I. (2019). Importozameshchenie i eksport myasa: problemy ekonomicheskoy dostupnosti - za i protiv [Import substitution and export of meat: problems of economic availability - pros and cons]. Agro-industrial complex: economics, management. (6). 44-54. (in Russian). doi: 10.33305/196-44 .

Nesterova S.I., Balykova L.N. (2019). Analiz proizvodstva i potrebleniya myasa v Rossiyskoy Federatsii [Meat production and its consumption analysis in Russian Federation]. Bulletin of the Samara Municipal Management Institute. (1). 75-82. (in Russian).

Trade statistics for international business developmentTrademap.org. Retrieved April 20, 2021, from https://www.trademap.org/Index.aspx

Yarkova T.M. (2020). Doktrina prodovolstvennoy bezopasnosti Rossii - chto izmenilos v 2020 godu [Food security doctrine - what has changed in 2020]. Economics of agricultural and processing enterprises. (6). 7-10. (in Russian). doi: 10.31442/0235-2494-2020-0-6-7-10 .

Yıldırım İ., Ceylan M. (2008). Urban and rural households' fresh chicken meat consumption behaviors in Turkey Nutrition & Food Science. 38 (2). 154-163. doi: 10.1108/00346650810863037.