Анализ состояния и прогноз развития мясного рынка

Хайруллина О.И.1,2![]()

1 Пермский государственный аграрно-технологический университет им. акад. Д.Н. Прянишникова, ,

2 Пермский государственный национальный исследовательский университет, ,

Скачать PDF | Загрузок: 92

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 3 (Июль-сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=71963604

Аннотация:

В статье проанализировано современное состояние рынка мяса. Анализ и группировка показателей долгосрочного прогноза баланса продовольственных ресурсов позволили определить регионы-точки роста мирового производства, потребления, экспорта и импорта основных видов мяса. Численность населения, уровень доходов, а также ориентация потребительских предпочтений на здоровый образ жизни будут определяющими факторами спроса на мясо. Вспышки заболеваний животных и экологические ограничения будут сдерживать рост производства данных продуктов. Установлено, что страны Азии и Латинской Америки существенно увеличат свое влияние на мясной рынок. Идентифицированы факторы, способные оказать существенное влияние на показатели долгосрочного прогноза развития рынка мяса. Требуется дальнейшее совершенствование технологических процессов производства, обработки и хранения продукции. Статья будет интересна научным работникам, специалистам в области продовольственного обеспечения.

Ключевые слова: производство, потребление, рынок мяса, цена, страны

JEL-классификация: Q02, Q13, P42, Q11

Введение. Мясо и мясопродукты являются незаменимым источником животного белка в рационе питания населения. На современном этапе продолжается мировой рост объемов продукции животноводства. Между тем мясной сектор сталкивается с различными неопределенностями, включая изменение потребительских предпочтений, международную торговую политику, увеличение затрат на производство продукции. При относительно высокой эластичности доходов, спрос на мясо остается чувствительным к сложившимся макроэкономическим условиям. Относительно недавние вспышки заболеваний животных, в частности, африканская чума свиней (далее – АЧС) и птичий грипп, привели к нарушению цепочек поставок и выбраковке большого количества животных.

Наложение торговых ограничений также нарушает производственные процессы в странах-производителях, особенно крупных, оказывая негативное влияние на развитие подотрасли.

Следует отметить, что производство мяса и мясопродуктов имеет негативное воздействие на окружающую среду. Глобальные перспективы мясного сектора указывают на дилемму между удовлетворением растущих потребностей населения в данном продукте и обеспечением экологической устойчивости [12].

Как отмечает В. Кравченко, в перспективе мировое потребление мяса будет только расти. Одновременно с этим продолжит развиваться и производство растительных заменителей мяса [4].

По мнению О.Е. Ивановой, экономический рост будет являться главным фактором увеличения потребления мяса во всем мире [3].

К.Г. Бородин определил, что среди моделей частичного равновесия, к числу наиболее востребованных относится AGLINK-COSIMO, которая используется для прогнозных оценок мирового производства мяса [1].

Отечественные ученые-экономисты акцентируют внимание на развитии отечественного мясного рынка и исследовании факторов, определяющих его рост [2, 5, 6, 7, 8, 9 10].

Между тем, следует отметить, что на состояние внутреннего рынка все большее влияние оказывают мировые тенденции. В частности, к ним относятся цена, спрос, и предложение. Поэтому возникает необходимость более детального анализа прогнозных данных международных организаций.

Цель данного исследования – дать оценку сложившейся ситуации на мировом мясном рынке, на основе прогнозных данных выявить ключевые регионы - точки роста мясных ресурсов и определить потенциальные факторы, способные оказать влияние на животноводство в долгосрочной перспективе. Научная новизна работы заключается в идентификации территорий опережающего роста мирового производства и потребления основных видов мяса, а также систематизации факторов, определяющих долгосрочное развитие животноводства.

Материалы и методы. Для анализа состояния и перспектив развития мясного рынка использовался монографический метод. Для идентификации регионов-точек роста использовался метод группировки и сравнения. Анализ прогнозных показателей проводился с помощью баз данных Организации экономического сотрудничества и развития (ОЭСР) и продовольственной и сельскохозяйственной организации Объединенных Наций (ФАО).

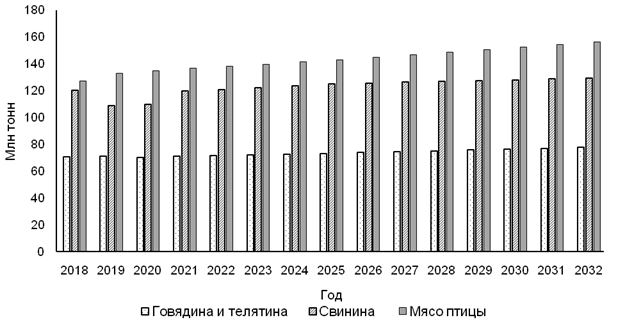

Результаты. Состояние мирового производства основных видов мяса и роль России. Объемы производства мяса в 2022 г. по сравнению с 2018 г. увеличились по говядине и телятине на 1,4%, по свинине – на 0,5%, по мясу птицы – на 8,7% [11].

В 2022 г. наибольший удельный вес в структуре мирового мясного производства по-прежнему занимает птица – 42%, которая имеет преимущества по сравнению с другими видами мяса. Это обусловлено более коротким циклом производства и относительно высоким коэффициентом конверсии корма.

Доля говядины и свинины сократилась на 0,54 п.п. и 1,3 п.п. соответственно [11].

Несмотря на проблемы, связанные с болезнями животных, растущими затратами на сырье, а также природно-климатическими аномалиями произошел общий рост производства мяса. Это было достигнуто главным образом за счет стран Азии. В частности, особо следует отметить увеличение объемов производства свинины в Китае.

Мясо птицы является наиболее востребованным продуктом питания и его роль в ближайшее десятилетие будет продолжать укрепляться. К 2032 г. совокупный объем ресурсов достигнет 156,2 млн тонн, что на 13,1% больше, чем в 2022 г. (рисунок 1).

Рисунок 1. Производство основных видов мяса*

*С 2018 г. по 2022 г. - фактические данные, с 2023 г. - прогнозные данные

Источник: составлено автором с использованием [11]

В тройку лидеров входят Китай, США и Бразилия, совокупная доля которых составит 42% от мирового объема производства мяса птицы.

Существенный прирост производства мяса птицы ожидается в Пакистане (+в 1,4 раза), Индонезии и Турции (+1,3 раза) (таблица 1).

Кроме того, следует отметить, что в ряде стран Латинской Америки (Перу, Колумбия) и Азии (Иран, Филиппины, Саудовская Аравия), а также Африки (Египет) наблюдается значительное увеличение производства мяса птицы.

Согласно прогнозу, Россия будет занимать шестое место в данном сегменте, уступив Индии, в темпах наращивания объемов мяса птицы. Таким образом, к 2032 г. удельный вес России составит 3,2 % от мирового объема данного вида продукции.

В данном сегменте рынка следует ожидать увеличение конкуренции.

В 2022 г. около половины мирового объема производства говядины и телятины приходилось на четыре страны – США, Бразилия, Китай и ЕС. К 2032 г. удельный вес данных производителей снизится несущественно и составит 46,3%. Между тем ожидается замедление темпов роста говядины и телятины с 2023 г. по 2032 г. по крупнейшим производителям в сравнении с предыдущим десятилетием.

Следует обратить внимание, что наибольший прирост производства говядины к 2032 г. будет осуществляться в странах Азии, Латинской Америки и Африки. В частности, к ним относятся Парагвай (+в 1,4 раза), Египет и Малайзия (+в 1,3 раза), Чили и Нигерия (+в 1,2 раза).

В России к 2032 г. по сравнению с 2022 г. ожидается несущественное снижение производства данного вида мяса (-0,2%). Общий объем достигнет 1,7 млн тонн [12].

К 2032 г. производство свинины должно достигнуть 129,4 млн тонн, что на 7% больше, чем в 2022 г. На Китай, ЕС и США будет приходиться 71% всех ресурсов данного вида мяса. В прогнозе отмечается сокращение удельного веса по всем крупнейшим странам-производителям, особенно в ЕС. Наиболее существенный прирост производства по данной группе ожидается во Вьетнаме – в 1,2 раза.

Таблица 1

Крупнейшие страны-производители основных видов мяса

|

Страна

|

2022 г.

|

2032 г.

|

Изменение 2032 г. к

2022 г. | |||

|

млн тонн

|

удельный вес, %

|

млн тонн

|

удельный вес, %

|

по объему, %

|

по структуре, п.п.

| |

|

Говядина и телятина

| ||||||

|

США

|

12,53

|

17,46

|

12,60

|

16,20

|

100,59

|

-1,26

|

|

Бразилия

|

8,42

|

11,74

|

8,94

|

11,48

|

106,08

|

-0,25

|

|

Китай

|

7,08

|

9,86

|

7,77

|

9,99

|

109,85

|

0,13

|

|

ЕС

|

7,05

|

9,82

|

6,71

|

8,62

|

95,21

|

-1,20

|

|

Аргентина

|

3,07

|

4,28

|

3,23

|

4,15

|

105,30

|

-0,12

|

|

Индия

|

2,59

|

3,61

|

2,82

|

3,63

|

108,80

|

0,01

|

|

Пакистан

|

2,45

|

3,41

|

3,18

|

4,09

|

130,05

|

0,68

|

|

Мексика

|

2,10

|

2,93

|

2,17

|

2,79

|

103,54

|

-0,13

|

|

Австралия

|

2,03

|

2,83

|

2,43

|

3,12

|

119,58

|

0,29

|

|

Россия

|

1,68

|

2,33

|

1,67

|

2,15

|

99,80

|

-0,19

|

|

Свинина

| ||||||

|

Китай

|

53,60

|

44,34

|

58,01

|

44,84

|

108,23

|

0,50

|

|

ЕС

|

22,47

|

18,59

|

21,01

|

16,24

|

93,49

|

-2,35

|

|

США

|

12,09

|

10,01

|

12,94

|

10,00

|

107,01

|

0,00

|

|

Бразилия

|

4,75

|

3,93

|

4,90

|

3,79

|

103,22

|

-0,14

|

|

Россия

|

4,40

|

3,64

|

4,51

|

3,48

|

102,47

|

-0,15

|

|

Вьетнам

|

3,88

|

3,21

|

4,73

|

3,66

|

121,95

|

0,45

|

|

Канада

|

2,15

|

1,78

|

2,14

|

1,65

|

99,23

|

-0,13

|

|

Мексика

|

1,53

|

1,27

|

1,75

|

1,36

|

114,65

|

0,09

|

|

Корея

|

1,41

|

1,17

|

1,37

|

1,06

|

97,35

|

-0,11

|

|

Япония

|

1,30

|

1,08

|

1,25

|

0,96

|

95,65

|

-0,11

|

|

Мясо птицы

| ||||||

|

Китай

|

24,07

|

17,43

|

24,91

|

15,94

|

103,47

|

-1,49

|

|

США

|

23,35

|

16,91

|

24,72

|

15,82

|

105,87

|

-1,09

|

|

Бразилия

|

15,18

|

10,99

|

16,57

|

10,60

|

109,15

|

-0,39

|

|

ЕС

|

13,18

|

9,54

|

13,62

|

8,72

|

103,37

|

-0,82

|

|

Индия

|

3,82

|

2,77

|

5,49

|

3,51

|

143,53

|

0,74

|

|

Россия

|

4,84

|

3,50

|

5,00

|

3,20

|

103,37

|

-0,30

|

|

Индонезия

|

3,94

|

2,85

|

4,89

|

3,13

|

124,17

|

0,28

|

|

Мексика

|

3,81

|

2,76

|

4,31

|

2,76

|

113,17

|

0,00

|

|

Турция

|

2,59

|

1,88

|

3,30

|

2,11

|

127,38

|

0,24

|

|

Пакистан

|

1,92

|

1,39

|

2,69

|

1,72

|

139,97

|

0,33

|

Источник: составлено автором с использованием [11]

К 2032 опережающие темпы прироста свинины (более чем 1,3 раза) ожидаются в странах Азии (Таиланд, Вьетнам) и Латинской Америки (Колумбия, Перу).

Россия входит в пятерку крупнейших производителей свинины. Совокупный объем составит 4,5 млн тонн, что на 2,5% больше, чем в 2022 г. [11].

На сложившуюся структуру мировых рынков мяса за последние пять лет существенно повлияла вспышка АЧС в Китае, начавшаяся в 2018 году.

Мировые мясные ресурсы будут в основном увеличиваться за счет мяса птицы и свинины, при условии восстановления поголовья животных после крупных вспышек АЧС в странах Азии. Более того производство мяса птицы обычно считается более эффективным и менее ресурсоемким, что позволяет получать максимальную доходность.

Таким образом, птицеводство усилит свое доминирование в мясном комплексе. На его долю будет приходиться половина всего дополнительного мяса, производимого в следующем десятилетии. Данная подотрасль останется одним из самых быстрорастущих сегментов сельскохозяйственного сектора.

Однако высокая плотность поголовья в птицеводстве также несет в себе и риски быстрого распространения заболеваний. В частности, продолжающиеся вспышки высокопатогенного птичьего гриппа прямым образом влияют объемы производства мяса птицы и яиц во многих странах. Однако высокий уровень падежа в данном случае позволяет достаточно быстро выявить проблему и оперативно внедрить соответствующие меры контроля, разработать эффективные вакцины. Кроме того, короткий цикл производства позволяет быстро восстанавливать поголовье птицы.

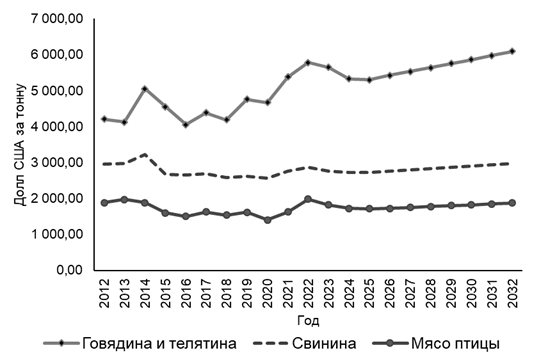

В 2022 году цены на мясо на мировом рынке оставались высокими. Стоимость данного продукта составляет весьма значительный удельный вес в продовольственной корзине. В основном это относится к странам со средним и высоким уровнем дохода. К 2032 г. прогнозная мировая цена на данный продукт изменится незначительно. В частности, ожидается рост стоимости по говядине на 5,5%, свинине – на 4,2%. Наиболее дешевым будет мясо птицы, по которому прогнозируется снижение цены на 5,6% (рисунок 2).

Рисунок 2. Мировая цена на основные виды мяса

* с 2012 по 2022 г. - фактические данные, с 2023 г. - прогнозные данные

Источник: составлено автором с использованием [11]

По мере снижения цен на корма и восстановления потребительских расходов на мясо в странах со средним уровнем дохода, мировые цены на мясо стабилизируются.

Прогноз предполагает увеличение расходов на питание и умеренный рост доходов населения. Однако в случае снижения покупательной способности потребители будут изменять приоритеты расходов, что создаст некоторые ограничения для приобретения мяса. Это также может привести к сохранению тенденции перехода к более дешевому мясу и мясопродуктам.

Состояние мирового потребления основных видов мяса и роль России.

В 2022 г. по сравнению с 2018 г. потребление по говядине и телятине увеличилось на 2,4%, по свинине – 1%, по мясу птицы – 9,8% [11].

Прогнозируется, что с 2022 г. по 2032 г. средний мировой спрос на мясо на душу населения увеличится на 2% [12].

Располагаемый доход в странах с высоким уровнем дохода больше не является основным фактором, определяющим изменения в потреблении мяса.

В данном случае все большую значимость приобретает здоровое питание, оценка последствий негативного воздействия на окружающую среду и состояние благополучия животных. Ожидается, что на территориях с низкими доходами высокий прирост населения останется ключевым фактором роста спроса на мясо. Однако относительно низкий уровень доходов будет продолжать сдерживать рост потребления мяса в расчете на душу населения. Это составит всего лишь 15% от среднего показателя стран с высоким уровнем дохода.

К 2032 году мировой спрос на мясо птицы, свинины, говядины во всем мире вырастет на 15%, 11%, 10% соответственно. На мясо птицы будет приходиться 41% белка, потребляемого из всех источников мяса [12].

Это отражает возрастающую роль птицы в рационе питания во всем мире. Экологические предпосылки также способствовали переходу на данный продукт, поскольку производство красного мяса часто является ресурсоемким и приводит к высокому уровню выбросов парниковых газов.

К 2032 г. объем потребления мяса птицы достигнет 156,2 млн тонн. Ожидается, что темп роста спроса, помимо США, Бразилии и Китая, будет выше в странах с низкими доходами. В частности, в Индии данный показатель составит 5,5 млн тонн (+ в 1,4 раза), Индонезии – 4,9 млн тонн (+ в 1,2 раза), в странах Африки к югу от Сахары – 2,7 млн тонн (+ в 1,2 раза) и Пакистане – 2,7 млн тонн (+ в 1,4 раза) (таблица 2).

Кроме того, высокий потенциал потребления отмечается в Турции – 2,2 млн тонн (+ в 1,2 раза), Египте – 2,1 млн тонн (+ в 1,4 раза), странах Латинской Америки (Колумбия, Перу) – 4,8 млн тонн (+ в 1,3 раза) и странах Азии (Малайзия, Филиппины, Саудовская Аравия, Вьетнам) – 8,4 млн тонн (+ в 1,3 раза) [11].

Россия занимает восьмое место, что составляет 3% от мирового объема или 4,7 млн тонн мяса птицы [11].

Таблица 2

Крупнейшие страны-потребители основных видов мяса

|

Страна

|

2022 г.

|

2032 г.

|

Изменение 2032 г. к

2022 г. | |||

|

млн тонн

|

удельный вес, %

|

млн тонн

|

удельный вес, %

|

по объему, %

|

по структуре, п.п.

| |

|

Говядина и телятина

| ||||||

|

США

|

12,98

|

18,13

|

12,88

|

16,59

|

99,22

|

-1,53

|

|

Китай

|

10,53

|

14,70

|

11,69

|

15,06

|

111,05

|

0,36

|

|

ЕС

|

6,66

|

9,30

|

6,28

|

8,09

|

94,30

|

-1,21

|

|

Бразилия

|

5,81

|

8,11

|

5,89

|

7,58

|

101,32

|

-0,53

|

|

Пакистан

|

2,38

|

3,32

|

3,12

|

4,01

|

131,11

|

0,70

|

|

Аргентина

|

2,18

|

3,04

|

2,18

|

2,81

|

100,20

|

-0,23

|

|

Россия

|

1,88

|

2,62

|

1,78

|

2,30

|

94,93

|

-0,33

|

|

Турция

|

1,47

|

2,06

|

1,69

|

2,18

|

114,74

|

0,12

|

|

Мексика

|

1,67

|

2,33

|

1,62

|

2,08

|

97,09

|

-0,24

|

|

Индия

|

1,18

|

1,65

|

1,31

|

1,69

|

111,26

|

0,04

|

|

Свинина

| ||||||

|

Китай

|

55,55

|

46,02

|

59,28

|

45,85

|

106,72

|

-0,17

|

|

ЕС

|

18,60

|

15,41

|

17,83

|

13,79

|

95,87

|

-1,62

|

|

США

|

10,02

|

8,30

|

10,69

|

8,27

|

106,73

|

-0,03

|

|

Вьетнам

|

4,03

|

3,34

|

4,76

|

3,68

|

118,03

|

0,34

|

|

Россия

|

4,27

|

3,54

|

4,36

|

3,37

|

102,05

|

-0,17

|

|

Бразилия

|

3,82

|

3,17

|

4,13

|

3,20

|

108,15

|

0,03

|

|

Мексика

|

2,54

|

2,10

|

2,82

|

2,18

|

111,21

|

0,08

|

|

Япония

|

2,62

|

2,17

|

2,51

|

1,94

|

95,83

|

-0,23

|

|

Филиппины

|

1,53

|

1,27

|

2,21

|

1,71

|

144,44

|

0,44

|

|

Корея

|

2,07

|

1,72

|

2,10

|

1,62

|

101,13

|

-0,10

|

|

Мясо птицы

| ||||||

|

Китай

|

24,55

|

17,88

|

25,22

|

16,14

|

102,73

|

-1,73

|

|

США

|

19,91

|

14,50

|

21,33

|

13,65

|

107,13

|

-0,84

|

|

ЕС

|

12,00

|

8,74

|

12,26

|

7,85

|

102,12

|

-0,89

|

|

Бразилия

|

10,90

|

7,94

|

11,99

|

7,67

|

109,98

|

-0,26

|

|

Индия

|

3,82

|

2,78

|

5,49

|

3,51

|

143,69

|

0,73

|

|

Мексика

|

4,90

|

3,57

|

5,48

|

3,51

|

111,83

|

-0,06

|

|

Индонезия

|

3,94

|

2,87

|

4,89

|

3,13

|

124,17

|

0,26

|

|

Россия

|

4,59

|

3,35

|

4,71

|

3,02

|

102,54

|

-0,33

|

|

Страны

Южной Африки

|

2,30

|

1,67

|

2,71

|

1,74

|

117,96

|

0,06

|

|

Пакистан

|

1,92

|

1,40

|

2,69

|

1,72

|

140,09

|

0,32

|

Источник: составлено автором с использованием [11]

Прогнозируется, что в течение следующего десятилетия мировое потребление свинины также вырастет во всем мире. Это второй продукт, обеспечивающий рост потребления мяса. К 2032 году объем спроса на свинину достигнет 129,3 млн тонн, в том числе 45,9% приходится на Китай и 13,8% на страны ЕС. Следовательно, структура потребления по странам в долгосрочной перспективе на изменится.

Ожидается сокращение спроса на свинину в странах ЕС и Японии на 4,1% и 4,2% соответственно. Значительное увеличение данного показателя ожидается в странах Азии [12].

Россия занимает пятое место среди крупнейших потребителей, однако в 2032 г. существенного прироста не ожидается.

По прогнозам ФАО, в течение следующего десятилетия мировой спрос на говядину достигнет 77,6 млн тонн [12].

На первые пять стран приходится 51,3 % потребления, существенных структурных сдвигов не ожидается. Прогнозируется дальнейшее увеличение спроса на говядину в Пакистане в 1,3 раза, в Китае на 11,1% и Турции на 11,3%. Кроме того, ожидается сокращение спроса в странах ЕС (- 5,7%) и России (-5,1%).

К 2032 г. ожидается значительное увеличение потребления говядины в странах Азии. В частности, во Вьетнаме – 1,1 млн тонн (+1,3 раза), Индонезии – 0,9 млн тонн (+1,2 раза), Иране – 0,8 млн тонн (+1,2 раза), Казахстане – 0,7 млн тонн (в 1,2 раза), Малайзии – 0,3 млн тонн (+1,2 раза) [11].

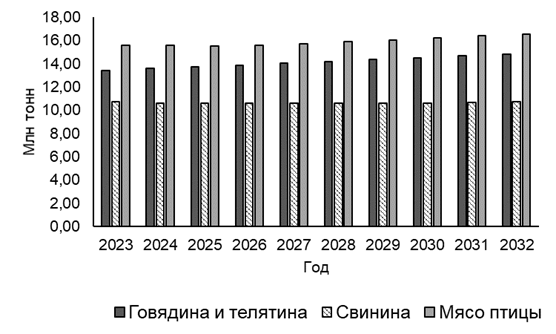

Импорт основных видов мяса. В 2022 г. по сравнению с 2018 г. импорт говядины и телятины увеличился на 13,4%, по свинине – 18,3%, по мясу птицы – 17,6% (рисунок 3).

На мясо птицы будет приходиться две трети дополнительного импорта, результате чего к 2032 году ее доля достигнет 40% в общем объеме или 16,5 млн тонн (рисунок 3). При этом импорт данного продукта имеет более низкую концентрацию в разрезе стран, в отличие от других видов мяса. Так, например, на крупнейшего импортера – Мексику приходится 7,1% мирового импорта мяса птицы или 1,2 млн тонн [12].

Рисунок 3. Прогноз мирового импорта основных видов мяса

Источник: составлено автором с использованием [11]

Существенный прирост импорта ожидается в Канаде, Великобритании, Филиппинах и Вьетнаме.

При этом ряд стран сократит ввоз мяса птицы. В частности, Иран (-45,3%), Китай (-39,1%), Россия (-29,8%) и Малайзия (-16,8%).

В 2032 г. по сравнению с 2022 г. импорт говядины и телятины увеличится в 1,1 раза и составит 14,8 млн тонн. Крупнейшими импортерами по-прежнему будут Китай и США, доля которых составит 26,4% и 12,9% соответственно [11].

Быстрорастущим регионом-импортером говядины и телятины станет Азия (Индонезия, Иран, Филиппины, Вьетнам) – 1,4 млн тонн (+ в 1,4 раза).

Россия сократит импортные поставки данного вида мяса на 40 %.

В 2032 г. по сравнению с 2022 г. мировой импорт свинины сократится на 2,4% и составит 10,7 млн тонн. Наибольший удельный вес будет приходиться на Китай - 14,4% и Мексику - 13,0% [11].

Прогнозные данные также свидетельствуют о существенном сокращении импортных поставок в Китай к 2032 г. - 29,1%, что связано с постепенным восстановлением внутреннего производства свинины после вспышки АЧС [12].

Следует отметить, что рост внутреннего производства снизит импорт мяса в среднесрочной перспективе. Это приведет к замедлению темпов роста мировой торговли по сравнению с предыдущим десятилетием.

Экспорт основных видов мяса. В 2022 году по сравнению с прошлым годом мировой экспорт свинины сократился на 12,8%, а птицы на 0,1% [12].

Это связано с дефицитом производства и роста внутреннего спроса в основных странах-экспортерах, включая Бразилию, Канаду, Европейский Союз, США и Новую Зеландию. Кроме того, импорт свинины также сократится в регионах, восстановивших объемы внутреннего производства после АЧС. Уменьшение экспортных поставок привело к росту цен на мясо.

Ожидается, что к 2032 году на долю развитых стран по-прежнему будет приходиться более половины (55%) мирового экспорта мяса.

В 2032 г. по сравнению с 2022 г. вывоз говядины и телятины увеличится на 10,8%, мяса птицы на 4,6%. По свинине ожидается снижение данного показателя на 2,4% [11].

Структурных сдвигов в составе крупнейших экспортёров не ожидается. К 2032 г. существенно нарастят экспорт следующие страны:

¾ по говядине и телятине - Австралия (+1,3 раза), Парагвай (+1,4 раза) и страны Южной Африки (в 1,5 раза);

¾ по свинине – Россия (+в 1,1 раза), Чили и Китай (+1,2 раза) и Таиланд (+2,2 раза);

¾ по мясу птицы – Таиланд (+в 1,1 раза), Аргентина (+в 1,3 раза) и Турция (+в 1,4 раза) (таблица 3).

Заключение. Вспышки болезней животных представляют собой серьезный риск для мясного сектора. Это требует внедрения комплексного подхода, сочетающего в себе меры биобезопасности, надзор, совершенствование правил импорта и экспорта продукции, а также разработки программ вакцинации для успешного контроля и выздоровления животных от АЧС.

Таблица 3

Крупнейшие страны-экспортеры основных видов мяса

|

Страна

|

2022 г.

|

2032 г.

|

Изменение 2032 г. к

2022 г. | |||

|

млн тонн

|

удельный вес, %

|

млн тонн

|

удельный вес, %

|

по объему, %

|

по структуре, п.п.

| |

|

Говядина и телятина

| ||||||

|

Бразилия

|

2,68

|

19,75

|

3,11

|

20,73

|

116,27

|

0,98

|

|

Австралия

|

1,36

|

10,03

|

1,82

|

12,09

|

133,57

|

2,06

|

|

США

|

1,49

|

11,02

|

1,58

|

10,54

|

105,98

|

-0,48

|

|

Индия

|

1,41

|

10,42

|

1,51

|

10,04

|

106,74

|

-0,38

|

|

Аргентина

|

0,90

|

6,62

|

1,05

|

7,02

|

117,65

|

0,41

|

|

ЕС

|

0,74

|

5,49

|

0,81

|

5,36

|

108,19

|

-0,13

|

|

Новая

Зеландия

|

0,71

|

5,26

|

0,69

|

4,59

|

96,65

|

-0,67

|

|

Мексика

|

0,58

|

4,31

|

0,67

|

4,49

|

115,36

|

0,18

|

|

Парагвай

|

0,42

|

3,10

|

0,57

|

3,79

|

135,55

|

0,69

|

|

Страны

Южной Африки

|

0,15

|

1,10

|

0,23

|

1,51

|

151,34

|

0,40

|

|

Свинина

| ||||||

|

ЕС

|

4,00

|

36,18

|

3,33

|

30,89

|

83,33

|

-5,28

|

|

США

|

2,88

|

26,04

|

3,16

|

29,28

|

109,75

|

3,24

|

|

Канада

|

1,61

|

14,54

|

1,60

|

14,86

|

99,70

|

0,31

|

|

Бразилия

|

0,95

|

8,60

|

0,78

|

7,27

|

82,55

|

-1,32

|

|

Таиланд

|

0,15

|

1,34

|

0,34

|

3,17

|

231,53

|

1,83

|

|

Мексика

|

0,30

|

2,72

|

0,33

|

3,04

|

109,25

|

0,32

|

|

Китай

|

0,22

|

2,01

|

0,27

|

2,46

|

119,60

|

0,45

|

|

Великобритания

|

0,26

|

2,38

|

0,25

|

2,34

|

96,33

|

-0,03

|

|

Чили

|

0,21

|

1,86

|

0,25

|

2,27

|

119,39

|

0,42

|

|

Россия

|

0,18

|

1,63

|

0,20

|

1,86

|

111,10

|

0,23

|

|

Мясо птицы

| ||||||

|

Бразилия

|

4,28

|

27,07

|

4,58

|

27,70

|

107,03

|

0,64

|

|

США

|

3,49

|

22,04

|

3,50

|

21,17

|

100,44

|

-0,87

|

|

ЕС

|

2,09

|

13,23

|

2,19

|

13,24

|

104,66

|

0,01

|

|

Таиланд

|

1,30

|

8,22

|

1,48

|

8,97

|

114,11

|

0,75

|

|

Турция

|

0,87

|

5,47

|

1,19

|

7,22

|

137,89

|

1,74

|

|

Китай

|

0,84

|

5,29

|

0,49

|

2,95

|

58,26

|

-2,34

|

|

Украина

|

0,43

|

2,72

|

0,43

|

2,59

|

99,69

|

-0,13

|

|

Великобритания

|

0,38

|

2,39

|

0,41

|

2,47

|

108,32

|

0,09

|

|

Россия

|

0,41

|

2,58

|

0,41

|

2,47

|

100,00

|

-0,11

|

|

Аргентина

|

0,22

|

1,41

|

0,28

|

1,71

|

127,40

|

0,31

|

Источник: составлено автором с использованием [11]

Возникла необходимость баланса между устойчивостью мясного сектора с экологической точки зрения и растущим потребительским спросом. Одним из решений может стать сокращение пищевых потерь и отходов, относящихся к мясным продуктам.

Достаточно отметить, что, в Европейском Союзе 23% продукции мясного сектора, на всех этапах пищевой цепи теряется и выбрасывается впустую. На потребление приходится 64% общего объема пищевых отходов, за ним следуют производство (20%), распределение (12%), а также первичное производство и послеуборочная обработка (3,5%) [12]. Поэтому требуется совершенствование технологических процессов за счет внедрения инноваций на уровне производства, обработки и хранения.

В целом требуется дальнейшая технико-технологическая модернизация мясного сектора.

Развитие ситуации в Китае влияет на мировые справочные цены на свинину и, в меньшей степени, на другие виды мяса. Чем раньше Китай компенсирует потери и восстановит поголовье свиней от АЧС, тем быстрее снизятся объемы импортируемого мяса и стабилизируются цены.

Растущая потребительские предпочтения, связанные с более здоровыми и экологически безопасными покупками, могут привести сокращению традиционных мясных продуктов в рационе, что будет иметь негативные последствия для развития животноводства.

Ожидается, что в Австралии и Турции будет самый значительный рост мирового экспорта мяса. Этому способствуют выгодный обменный курс валюты и достаточный запас фуражного зерна. Другие традиционные страны-экспортеры, такие как Аргентина, Парагвай и Таиланд, также внесут свой вклад в увеличение мировой торговли мясом. Доля экспорта Европейского Союза продолжит снижаться, что в основном связано с необходимостью поддержания экологического равновесия.

Международная торговля также играет важную роль в мясном секторе. Поэтому изменения в торговой политике, как тарифного, так и нетарифного характера могут существенно повлиять на внутренние и глобальные рынки.

Таким образом, усиление воздействия вышеуказанных факторов на развитие мясного рынка потребует корректировки долгосрочного прогноза.

Источники:

2. Гайнутдинов И.Г., Мухаметгалиев Ф.Н., Авхадиев Ф.Н. Состояние и особенности развития животноводческих отраслей в России и за рубежом / И.Г. Гайнутдинов, Ф.Н. Мухаметгалиев, Ф.Н.Авхадиев // Вестник Казанского государственного аграрного университета. - 2021. - Т. 16. - № 2 (62). - С. 86-95.

3. Иванова О.Е. Перспективы развития мирового рынка мяса / О.Е. Иванова О.Е. // Аграрный вестник Нечерноземья. - 2021. - № 4 (4). - С. 59-65.

4. Кравченко В. Рынок мяса: развитие продолжается / В. Кравченко // Животноводство России. - 2022. - № 1. - С. 11-13.

5. Мазлоев В.З., Хайруллина О.И. Импортозамещение и экспорт мяса: проблемы экономической доступности - за и против / В.З. Мазлоев, О.И. Хайруллина О.И. // АПК: экономика, управление. - 2019. - № 6. - С. 44-54.

6. Маслова В.В. Конкурентоспособность отечественной продукции птицеводства на внешних рынках / В.В. Маслова // Экономика сельского хозяйства России. - 2021. - № 8. - С. 54-60.

7. Папцов А.Г., Ушачев И.Г., Маслова В.В., Авдеев М.В. Ценовая ситуация на агропродовольственном рынке России: проблемы и пути решения / А.Г. Папцов, И.Г. Ушачев, В.В. Маслова, М.В. Авдеев // АПК: экономика, управление. - 2021. - № 3. - С. 3-12.

8. Хайруллина О.И. Анализ состояния и перспектив роста российского экспорта мяса / О.И. Хайруллина // Продовольственная политика и безопасность. - 2023. - Т. 10. - № 1. - С. 191-206.

9. Хайруллина О.И. Тенденции и перспективы экспорта мяса птицы // О.И. Хайруллина // Экономика, предпринимательство и право. - 2023. - Т. 13. - № 1. - С. 233-244.

10. Хайруллина О.И. Тенденции производства и потребления основных видов мяса в России / О.И. Хайруллина // Креативная экономика. - 2021. - Т. 15. - № 5. - С. 2245-2260.

11. OECD Data Explorer // Режим доступа: https://data-explorer.oecd.org/ (дата обращения: 01.03.2024).

12. OECD/FAO (2023), OECD-FAO Agricultural Outlook 2023-2032, OECD Publishing, Paris // Режим доступа: https://doi.оrg/10.1787/08801ab7-en (дата обращения: 01.03.2024).

Страница обновлена: 26.07.2026 в 17:24:35

Download PDF | Downloads: 92

Current state and forecast of the meat products market development

Khayrullina O.I.Journal paper

Food Policy and Security

Volume 11, Number 3 (July-september 2024)

Abstract:

The article analyzes the current state of the meat market. Analysis and grouping of indicators for long-term forecasting of food resources balance allowed to determine the regions which are points of growth of world production, consumption, export and import of the main types of meat.

Population size, income level, as well as the orientation of consumer preferences towards a healthy lifestyle will be determining factors in the demand for meat. Animal disease outbreaks and environmental restrictions will limit the growth of these products. Countries in Asia and Latin America will significantly increase their influence on the meat market. Factors that can have a significant impact on the long-term forecast for the development of the meat market have been identified. The technological processes of manufacturing, processing and storing products need to be improved. The article will be of interest to scientists and specialists in the field of food supply.

Keywords: production, consumption, meat market, price, country

JEL-classification: Q02, Q13, P42, Q11

References:

OECD/FAO (2023), OECD-FAO Agricultural Outlook 2023-2032 (2023). Paris: OECD Publishing.

Borodin K.G. (2022). Prognozirovanie eksportno-orientirovannyh rynkov agroprodovolstvennoy produktsii [Forecasting export-oriented markets of agri-food products]. Problems of forecasting. (2(191)). 142-154. (in Russian). doi: 10.47711/0868-6351-191-142-154.

Gaynutdinov I.G., Mukhametgaliev F.N., Avkhadiev F.N. (2021). Sostoyanie i osobennosti razvitiya zhivotnovodcheskikh otrasley v Rossii i za rubezhom [The state and features of the development of livestock industries in Russia and abroad]. Vestnik of Kazan State Agrarian University. 16 (2(62)). 86-95. (in Russian). doi: 10.12737/2073-0462-2021-86-95.

Ivanova O.E. (2021). Perspektivy razvitiya mirovogo rynka myasa [Prospects for the development of the global meat market]. Agrarnyy vestnik Nechernozemya. (4(4)). 59-65. (in Russian). doi: 10.52025/2712-8679_2021_04_59.

Khayrullina O.I. (2021). Tendentsii proizvodstva i potrebleniya osnovnyh vidov myasa v Rossii [Trends in the production and consumption of the main types of meat in Russia]. Creative economy. 15 (5). 2245-2260. (in Russian). doi: 10.18334/ce.15.5.112098.

Khayrullina O.I. (2023). Analiz sostoyaniya i perspektiv rosta rossiyskogo eksporta myasa [Analysis of the status and growth prospects of Russian meat exports]. Food policy and security. 10 (1). 191-206. (in Russian). doi: 10.18334/ppib.10.1.117021.

Khayrullina O.I. (2023). Tendentsii i perspektivy eksporta myasa ptitsy [Trends and prospects for poultry meat exports]. Journal of Economics, Entrepreneurship and Law. 13 (1). 233-244. (in Russian). doi: 10.18334/epp.13.1.116866.

Kravchenko V. (2022). Rynok myasa: razvitie prodolzhaetsya [Meat market: development continues]. Zhivotnovodstvo Rossii. (1). 11-13. (in Russian).

Maslova V.V. (2021). Konkurentosposobnost otechestvennoy produktsii ptitsevodstva na vneshnikh rynkakh [Competitiveness of domestic products poultry farming in foreign markets]. Rural economy in Russia (Ekonomika sel\'skogo khozyaystva Rossii). (8). 54-60. (in Russian). doi: 10.32651/218-54.

Mazloev V.Z., Khayrullina O.I. (2019). Importozameshchenie i eksport myasa: problemy ekonomicheskoy dostupnosti - za i protiv [Import substitution and export of meat: problems of economic availability - pros and cons]. Agro-industrial complex: economics, management. (6). 44-54. (in Russian). doi: 10.33305/196-44.

OECD Data ExplorerOecd. Retrieved March 01, 2024, from https://data-explorer.oecd.org/

Paptsov A.G., Ushachev I.G., Maslova V.V., Avdeev M.V. (2021). Tsenovaya situatsiya na agroprodovolstvennom rynke Rossii: problemy i puti resheniya [Price situation in the Russian agri-food market: problems and solutions]. Agro-industrial complex: economics, management. (3). 3-12. (in Russian). doi: 10.33305/213-3.