Современные подходы к стратегическому управлению на предприятии в условиях неопределенности

Осипов В.А.1![]() , Красова Е.В.1

, Красова Е.В.1![]() , Вичковский Н.А.1

, Вичковский Н.А.1

1 Владивостокский государственный университет (ВВГУ), Россия, Владивосток

Скачать PDF | Загрузок: 262 | Цитирований: 10

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50084854

Цитирований: 10

Аннотация:

Статья исследует вопросы методологии стратегического управления на предприятии в современных условиях, характеризующихся высоким уровнем неопределенности внешней среды. Научно-практической проблемой исследования является снижение эффективности стратегических решений на микроуровне в силу меняющихся условий их реализации. Целью исследования является актуализация теоретико-методологических подходов к стратегическому управлению на современных предприятиях в условиях неопределенности. Методологической основой статьи являются положения теорий стратегического менеджмента, экономического анализа, экономики предприятий, а также концепция неопределенности в управлении социально-экономическими системами. В статье актуализированы понятия «стратегия» и «стратегическое управление» с точки зрения концепции неопределенности, описаны подходы к стратегическому управлению и, в частности, к планированию на предприятии в условиях неопределенности. Обоснованы целесообразность и преимущества неединственности вариантов стратегии и даже неединственности стратегической цели в условиях нестабильности и неопределенности. Рассмотрен вариант стратегического планирования на предприятии с возможностью изменения траектории движения при сохранении цели. Изучен метод скользящего планирования, заключающийся в поэтапном создании системы стратегических планов, в которой каждый из последующих планов организационно и ресурсно опирается на предыдущий, но, вместе с тем, предусматривает возможность изменений в будущем с учетом воздействия существенных внешних факторов. Несмотря на то, что расходы предприятия могут возрасти в случае таких изменений, делается вывод, что вероятность достижения значимого результата (итоговой эффективности) в новых условиях также возрастает.

Ключевые слова: стратегия предприятия, стратегическое управление, стратегическое планирование, неопределенность в управлении, метод скользящего планирования

JEL-классификация: D81, L52, L53, M21

Введение

Стратегическое управление предприятием – особое направление теоретико-методологических исследований в науке и практике, характеризующееся непреходящей актуальностью и одновременно быстрыми изменениями в методах и инструментах. Предприятие (организация) вне зависимости от сферы и масштабов деятельности является базовым звеном в цепи создания стоимости в любой экономической системе. Менеджмент как наука формировался вокруг главной хозяйственной проблемы предприятия – максимизировать выгоды в долгосрочной перспективе при самых приемлемых затратах в настоящем за счет реализации комплекса эффективных организационно-экономических мер. Финансовое здоровье предприятия, расширение его доли на рынке, лояльность потребительской аудитории, устойчивость в условиях изменчивости и т.п. – все это следствия рациональных управленческих стратегий, включающих в себя грамотные и своевременные управленческие решения.

Волатильность мировой экономики, нестабильность логистических связей, высококонкурентная среда, технологические изменения, постоянный рост трансакционных издержек и другие причины требуют от предприятий быстрых, зачастую нестандартных, но при этом эффективных методов и подходов к управлению, на основе которых можно было бы адекватно реагировать на происходящие перемены. Совокупность многочисленных трудно учитываемых и труднопредсказуемых факторов и образует одну значимую проблему, называемую неопределенностью, которая, по мнению многих ученых, приобрела качественно новое звучание в XXI в. [1–3] (Diev, 2011; Kuzmin, 2012; Shmaneva, Shmanev, 2021). В свою очередь, это заставляет переосмысливать теоретические, методологические основы стратегического управления на предприятиях, совершенствовать его организационно-экономические механизмы.

Современная наука не выработала какого-либо единого, универсального мнения к построению и реализации стратегии развития предприятия в условиях неопределенности, предлагая различные, иногда диаметрально противоположные подходы к управлению предприятием. Строго говоря, не может быть какого-либо универсального подхода к решению стратегических задач предприятия в условиях влияния различных по значимости, уровню и характеру воздействия факторов. Каждый хозяйствующий субъект – это отдельная, совершенно уникальная социально-экономическая система со своим набором определяющих ее эндогенных и экзогенных характеристик. Данная система перманентно подвергается влиянию со стороны других не менее уникальных систем, а именно: конкурентов, поставщиков, потребителей, контролирующих органов, рынков, отраслей, ресурсов, технологий и т.п. При этом все системы действуют в условиях постоянных изменений, большинство из которых не поддаются непосредственному контролю. Такая совокупность взаимодействий и взаимовлияний также уникальна и тоже находится в движении и развитии. Поэтому, с точки зрения концепции неопределенности, управление предприятием представляет собой процесс непрерывной адаптации к изменениям окружающей среды. Стратегическое управление при этом можно представить как адаптацию к существенным, фундаментальным изменениям внешней среды за счет принятия решений, затрагивающих долговременный потенциал развития предприятия.

Наука, объективно не имея единого рецепта управленческого поведения, тем не менее может предоставить ряд инструментов, применимых для тех или иных условий, предложить подходы, соответствующие той или иной ситуации. Целью исследования является актуализация теоретико-методологических подходов к стратегическому управлению на предприятии в условиях неопределенности. Конкретной научно-практической задачей, на выполнение которой направлено исследование, является повышение эффективности стратегических управленческих решений и управленческой деятельности на предприятиях в целом.

Научный бэкграунд и методы исследования

Стратегическое управление – один из важнейших пластов научного менеджмента, включающего многочисленные исследования ученых всего мира. Основоположниками теорий стратегического управления являются И. Ансофф [4], У. Кинг и Д. Клиланд [5], Ф. Котлер [6], М. Портер [7], Д. Стрикланд и А. Томпсон [8] и другие. Стратегии предприятий с позиции анализа воздействия внешней среды, фактора времени и неопределенности исследовались П. Дойлем и Ф. Штерном [9], Р. Олдкорном [10]. Большого внимания заслуживает российская школа менеджмента, изучающая вопросы управления предприятиями в сложных условиях развивающейся экономики: она представлена такими учеными, как О.С. Виханский [11], В.С. Катькало [12], Г. Клейнер [13], Г. Минцберг [14] и другие.

Среди множества современных исследований можно выделить следующие их основные направления.

1. Развитие теоретико-методологических основ стратегического управления в условиях неопределенности. Ученые обосновывают усиливающееся влияние внешних факторов на деятельность предприятия, исследуют базовые подходы, векторы, модели стратегического управления, характеризуют их признаки и особенности в условиях изменчивой среды [15–18] (Frolova, 2015; Brazhnikova, Myznikova, 2022; Myznikova, 2022; De Vasconcelos Gomes, Dos Santos, Figueiredo Facin, 2022)). Особую актуальность имеют работы, посвященные вопросам стратегического управления в период серьезных макроэкономических шоков, таких как пандемия и санкции западных стран [19–21] (Sharma, Leung, Kingshott, Davcik, Cardinali, 2020; Suyarkov, Ozerov, Genkin, 2021; Vinslav, 2022).

2. Совершенствование методов и инструментов стратегического управления в условиях неопределенности. Специалисты классифицируют, формализуют, показывают практическую применимость, предлагают варианты расчета эффективности различных методов и инструментов управления [22–27] (Khlystova, Neyaskina, 2011; Titov, Tsomaeva, 2014; Ushakova, Pererva, 2017; Malekpour, Walker, Marchau, 2020; Ivanova, Myznikova, 2021; Struckell, Ojha, Dhir, 2022).

3. Изучение территориально-отраслевых особенностей стратегического управления предприятием в условиях неопределенности. В рамках данного направления разрабатываются и предлагаются стратегические и тактические решения, использование которых целесообразно в каких-либо конкретных сферах деятельности, отраслях, территориях [28–32] (Mironova, 2011; Ogorodnikov, Droshnev, Kolovertnova, Klyushin, Matveeva, Guseva, Speshilova, 2015; Brovko, Petruk, 2016; Poverzhuk, 2017; Zaychenko, Ilyinskiy, Koptev, Smirnova, 2021).

4. Рассмотрение стратегического планирования на предприятии как важнейшей функции управления в условиях неопределенности. Здесь актуализируются и совершенствуются формы, методы и инструментарий планирования с целью снижения рисков неопределенности, расширения производственного потенциала предприятия даже в нестабильной среде [33–37] (Alekseev, Freydina, Tropin, 2019; Barinova, 2019; Weston, 2020; Ayrapetova, Korelin, Meporiya, 2021; Bukhalkov, Kuzmin, Safronov, 2021).

Предлагаемые и изучаемые специалистами подходы зачастую сочетаются, дополняют друг друга, поскольку в реальной жизни предприятиям приходится решать целый комплекс вопросов, которые не могут быть уложены в рамки сугубо одной концепции. Также можно отметить, что в области анализа среды и методологии целеполагания наука достигла большого прогресса. Основная слабость менеджмента по-прежнему заключается в сложности разработки эффективного механизма реализации стратегических планов на предприятиях в условиях нестабильности. Влияние внешней среды априори требует от управленческой системы все большей гибкости и адаптабельности при сохранении накопленного предприятием ресурсного и организационного потенциала.

Методологической основой статьи являются современные положения теорий стратегического управления и планирования, устойчивого развития, экономики предприятий, а также концепция неопределенности в управлении социально-экономическими системами. В методическом плане исследование базируется на общих методах экономического анализа – систематизации, обобщении, абстрагировании, сравнении. Исследование опирается на разработанный мировой наукой понятийный аппарат в части таких научных категорий, как предприятие, стратегическое управление, стратегическое планирование, неопределенность, эффективность управления и другие.

Взгляд на стратегию управления предприятием с позиций неопределенности

Стратегия – ключевое, системное и широко распространенное понятие современного менеджмента. В силу многочисленности взглядов, мнений и подходов какого-то единого определения стратегии как научной категории не существует. Популярные издания дают многоплановое представление о стратегии как о концепции достижения успеха, комплексном плане развития, генеральном направлении развития, желательном конечном состоянии, совокупности целей и задач и т.п. [38–40] (Mazelis, Rakhmanova, Solodukhin, 2012; Kamynin, 2021; Portnyh, 2022). Понятие «стратегия» пришло в теорию и практику бизнеса из военного дела: стратегия (др.-греч. στρατηγία, «искусство полководца») подразумевает план деятельности (способ действий), рассчитанный на долгосрочный период, в рамках которого субъект предполагает достичь существенных изменений текущего положения. Такой план является цельным, но допускает изменения в процессе продвижения к цели. Логично, что все изменения осуществляются вследствие новых обстоятельств, в частности на базе новой информации о ценах, спросе, ресурсах, технологиях, новых продуктах, конкурентах и т.п. История экономики показывает важность внесения подобных изменений на промежуточных этапах: в частности, они не были предусмотрены в долгосрочных (пятилетних) планах СССР и КНР, что снизило гибкость управленческих систем и эффективность работы советских и китайских предприятий в период реконструкции народного хозяйства этих стран [41] (Osipov, 2020). Риски, связанные с «фактором времени» и ограниченностью ресурсов у лиц, принимающих решения, обсуждались в прошлых работах авторов [42] (Osipov, Osipov, Lyuy Guankhay, Vichkovskiy, 2022).

Основоположники современного менеджмента предложили свои подходы к определению управленческих стратегий, в соответствии с собственным пониманием сущности управления. Так, И. Ансофф определил стратегию как набор правил для принятия решений, которыми организация руководствуется в своей деятельности. По его мнению, стратегия – это системный подход к управлению, обеспечивающий сложной организации сбалансированность и общее направление роста [4] (Ansoff, 1989). Ф. Котлер отметил, что компании нуждаются в стратегии, чтобы верно расставлять приоритеты при распределении ресурсов: она нужна им для адекватной реакции на изменения в окружающей среде, на поведение конкурентов [6] (Kotler, 2008). М. Портер полагал, что в основе разработки стратегического плана лежит сопоставление фирмы и окружающей ее среды. Отраслевой и конкурентный анализ – основной объект внимания менеджеров компании [7] (Porter, 2020).

В России многие ученые опираются на подход экономиста О.С. Виханского. Согласно последнему, «стратегическое управление – это такое управление организацией, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей» [11] (Vikhanskiy, 2006).

Указанные позиции имеют схожие фундаментальные черты, поскольку учитывают фактор нестабильности. Но даже когда понимание стратегии становится более универсальным, более объективным, их применение ограничено спецификой конкретного предприятия и конкретных проблемных ситуаций в нем. В силу этого целесообразно придерживаться простого и содержательного подхода к определению стратегии как системы целей, принципов, приоритетов, ресурсов и совокупности конкретных действий, ведущих к долгосрочному превышению уровня результативности деятельности предприятия над базовым уровнем и/или над уровнем результативности конкурентов. Действия в рамках стратегии имеют ряд признаков, отличающих их от обычного плана действий. Во-первых, сам по себе долгосрочный план еще не означает то, что это стратегия. Стратегия управления характеризуется не длительностью, а соответствующей организацией управленческого процесса. Во-вторых, признаком стратегии является уникальность в постановке цели и задач, которые, с одной стороны, принимают во внимание все сложности (равно как и преимущества), связанные с неопределенностью, с другой стороны, все равно имеют потенциал быть осуществимыми. В-третьих, в качестве результатов действия стратегии фигурируют не просто изменения, а улучшения позиций предприятия по тем или иным значимым критериям.

Стратегический план: возможности изменения в контексте неопределенности

Стратегия реализуется посредством стратегического плана – комплекса приоритетных задач, которые должны быть выполнены для достижения стратегической (генеральной, главной) цели, отражающей конечное желаемое состояние предприятия. Определение такой цели и соответствующих ей значимых задач является начальной необходимой частью стратегии. Независимо от своей формулировки стратегическая цель отражает развитие организации, т.е. переход в новое качественное состояние, обеспечивающее ее большую эффективность по сравнению с базовым состоянием и/или по сравнению с состоянием конкурентов.

Задачи иерархически подчиняются стратегической цели и определяют, какие результаты должны быть достигнуты на промежуточных этапах реализации стратегии. Цель и задачи как проекции будущего дают представление о потенциальном состоянии предприятия по всем сферам его хозяйственной деятельности на конкретные моменты времени. Учитывая, что будущее не определено, т.е. не существует на начальной стадии стратегии, следует признать, что указанные цель и задачи являются лишь идеальными конструкциями (моделями) будущего состояния предприятия.

Именно неопределенность обусловливает возможность изменения стратегии. Даже если хотя бы одна из предпосылок, закладываемых в основу стратегического плана, окажется со временем не верна (изменится), то все цели и задачи как идеальные конструкции потеряют в определенной степени свою объективность. В силу этого менеджмент предприятия должен предусматривать возможность запасных вариантов стратегии на случай воздействия существенных факторов (несущественными факторами можно пренебречь). Степень существенности определяется масштабом потенциальных потерь, к которым может привести воздействие соответствующего фактора. К примеру, для многих российских предприятий с 2014 г. такими факторами стали санкции западных стран, повлиявшие на курс рубля, товарную структуру российской внешней торговли, цены экспортируемых и импортируемых товаров и в итоге на многие параметры хозяйственной деятельности предприятий. В мировой практике существенным фактором можно назвать пандемию Covid-19, которая сыграла негативную роль для развития одних отраслей и положительную – для других: так, бенефициарами пандемии стали те компании, которые вовремя разглядели возможности дистанционной работы и онлайн-продаж.

Вопрос о запасных вариантах стратегических планов для современных предприятий очень актуален. Компании достаточно часто сталкиваются с дилеммой: продолжать двигаться в рамках прежней стратегии, на которую уже потрачены значительные ресурсы, либо вносить изменения в стратегию ради больших (либо лучших) в сложившихся условиях перспектив, но с еще большей затратой ресурсов. Консервативный менеджмент, как правило, стремится выполнить имеющийся стратегический план любой ценой, затрачивая дополнительные ресурсы на приспособление предприятия к изменившимся условиям либо на ликвидацию последствий этих изменений. Такая жесткость может привести к падению потенциала развития, снижению процессной эффективности, например к консервации товарной номенклатуры или излишней стандартизации технологий, без учета новых продуктов, инноваций, возможностей. В частности, некоторые корпорации, пытаясь сохранить завоеванные рыночные ниши и опасаясь размывания прав собственности, сознательно исключают национальные особенности из производства своих продуктов (знаменитый американский Биг Мак в разных странах по составу один и тот же). С одной стороны, это обеспечивает стабильность и уровень качества продукта, с другой стороны, ограничивает потенциал развития. Однако если для крупных компаний любые ограничения потенциала развития могут быть скомпенсированы большой долей рынка и рыночной властью, т.е. способностью влиять на цены и потребителей, то для более уязвимого малого бизнеса и локальные факторы могут иметь стратегический, т.е. существенный характер.

Учитывая влияние существенных факторов, предприятие, независимо от своих масштабов, может принять решение о прекращении реализации уже действующего плана (даже на полпути к его окончанию) и перейти к новому стратегическому плану. Изменение стратегии не является признаком плохого менеджмента, если выбор новой стратегии будет способствовать достижению хотя бы одного из следующих преимуществ: превосходства в навыках (умениях, опыте), превосходства в ресурсах либо позиционного превосходства.

При изменении стратегии возможны два варианта.

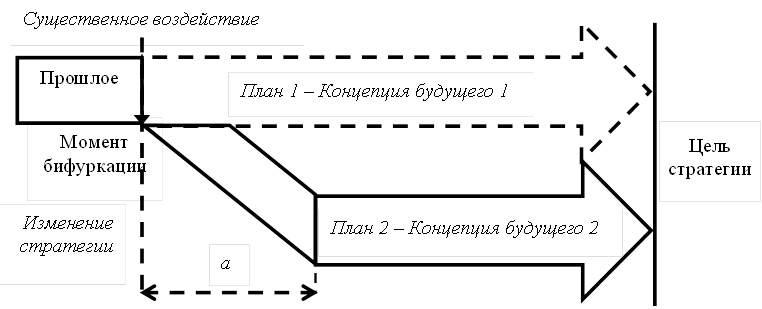

I вариант. Стратегическая цель не меняется, меняется лишь траектория ее достижения, включающая методы, инструменты, технологии, место реализации, состав конкретных задач, организационную структуру и т.д. На рисунке 1 представлена схема стратегического планирования на предприятии с возможностью изменения траектории движения при сохранении цели.

|

Рисунок 1. Схема стратегического планирования предприятия с возможностью изменения траектории движения при сохранении цели

Источник: составлено авторами.

Изменение совокупности тактических шагов неизбежно вызовет рост расходов и потерю времени на переход на другую траекторию развития за счет необходимости выполнения других, ранее не планировавшихся задач. К уже понесенным затратам в прошлом добавятся затраты величиной а после момента бифуркации. Однако все понесенные затраты в рамках «Плана 2» могут окупиться достижением стратегической цели, которая не может быть достигнута при сохранении «Плана 1». Таким образом, фундаментальными основами изменения стратегии являются принятие неизбежности существенного воздействия и понимание необходимости ответных изменений в управлении предприятием.

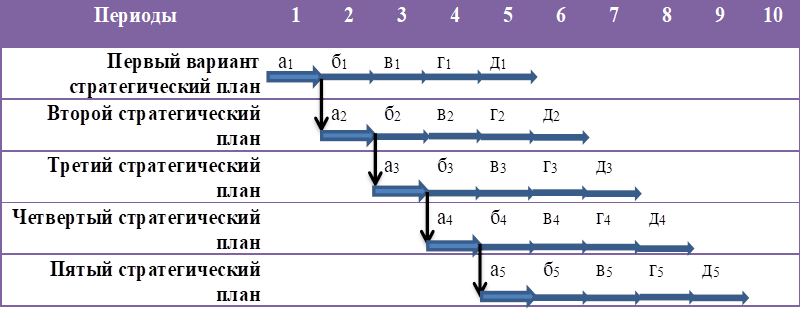

II вариант. Меняется стратегическая цель, когда признается недостижимость первоначальной цели в изменившихся условиях. Изменение цели может выражаться как в смене целевых ориентиров развития, так и смене траектории движения и/или изменении временного периода на достижение исходных ориентиров. Во всех этих случаях целесообразно использовать метод скользящего планирования, заключающийся в поэтапном создании системы стратегических планов, в которой каждый из последующих планов организационно и ресурсно опирается на предыдущий, но вместе с тем предусматривает возможность изменений в будущем с учетом воздействия существенных внешних факторов. Иными словами, скользящее планирование – это система взаимосвязанных стратегических и тактических решений, которые учитывают текущие факторы внешней среды, в отличие, например, от дискретного планирования, когда учитывается преимущественно первоначальное состояние внешней среды. Рассмотрим пример скользящего планирования (рис. 2).

Рисунок 2. Схема использования скользящего стратегического планирования на предприятии

Источник: составлено авторами.

Пусть стратегический план разрабатывается на пять лет, а тактические планы разрабатываются на один год. Тогда каждый год должны разрабатываться новые пятилетние планы на дальнейшую перспективу с учетом изменений внешней среды, произошедших в период реализации предыдущего плана. Вертикальная стрелка означает изменения плана в соответствующем периоде из-за воздействия существенных факторов и переход на другую траекторию стратегии предприятия. Литеры а, b, c, d, e с индексами означают соответствующие этапы стратегического планирования. Состав этапов стратегического плана может не меняться: меняются целевые ориентиры и перечень тактических задач, необходимых для их достижения: например, содержание этапа a2 уже может качественно отличаться от содержания этапа b1 в рамках действия второго стратегического плана. Не исключено, что ступенчатая траектория развития будет продолжительнее и дороже, чем любой из линейных планов, однако ее целевая эффективность в итоге будет больше. Процесс стратегического управления перестает быть линейным, запаздывающим, сугубо адаптивным и становится спиралевидным, упреждающим, активным, включающим широкое организационное пространство для эффективного развития предприятия.

Заключение

В настоящее время стратегическое управление на предприятиях приобретает все большую актуальность в силу постоянного воздействия существенных внешних факторов, меняющих условия функционирования предприятия и, соответственно, вероятность достижения им исходных целей и задач. Даже в долгосрочной перспективе управление должно быть гибким, готовым к изменениям, адекватным складывающей ситуации.

Стратегическое планирование – важнейшая функция стратегического управления, и вместе с тем это очень тонкий, индивидуализированный инструмент для настройки будущего предприятия, представляющего собой уникальную социально-экономическую систему, достаточно хрупкую и уязвимую в условиях неопределенности.

В связи с динамичностью изменений и отсутствием достаточного количества ресурсов (темпоральных, интеллектуальных, психологических, кадровых, материальных и других) многие предприятия по-прежнему реагируют на изменения, пытаясь выполнить первоначальный план любой ценой, а искусство менеджмента оценивается тем, насколько полно удалось выполнить этот план в сложной и меняющейся среде. Однако в ряде случаев практика показывает неэффективность приверженности прежним планам: по мнению авторов, эффективная стратегия должна допускать неединственность варианта стратегического плана и даже неединственность стратегической цели. Новые варианты стратегической цели и стратегического плана принимаются на основе сугубо рациональных соображений, путем соотношения предполагаемых выгод и требуемых затрат. Следует принять, что в случае изменения стратегического плана затраты могут существенно возрасти, однако и вероятность достижения значительного результата (итоговой эффективности) в новых условиях также возрастает.

В состоянии перманентной неопределенности метод скользящего стратегического планирования является хорошим инструментом для своевременной разработки комплексов тактических задач на каждом из этапов стратегического планирования. Использование такого инструмента полностью соответствует принципам эффективного и долговременного развития предприятия.

Источники:

2. Кузьмин Е.А. Неопределенность и определенность в управлении организационно-экономическими системами. / Монография. - Екатеринбург: ИЭ УРО РАН, 2012. – 184 c.

3. Шманева Л.В., Шманев С.В. Роль хаоса и неопределенности в теории управления социально-экономическими процессами // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2021. – № 6. – c. 51-64. – doi: 10.21869/2223-1552-2021-11-6-51-64.

4. Ансофф И. Стратегическое управление. - М.: Экономика, 1989. – 519 c.

5. Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. - М.: Прогресс, 1982. – 399 c.

6. Kotler P. The Worldʼs Foremost Authority on Marketing Answers Your Questions. - Moscow: Olymp-Business, 2008. – 200 p.

7. Porter M.E. The Competitive Advantage of Nations. - Moscow: Alpina Publisher, 2020. – 947 p.

8. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. - М.: Юнити-Дана, 2017. – 576 c.

9. Дойль П., Штерн Ф. Маркетинг менеджмент и стратегии. - СПб.: Питер, 2007. – 544 c.

10. Олдкорн Р. Основы менеджмента. - М.: Финпресс, 1999. – 320 c.

11. Виханский О.С. Стратегическое управление. - М.: Экономистъ, 2006. – 164 c.

12. Катькало В.С. Эволюция теории стратегического управления. / Монография. - СПб.: Изд-во ВШМ, 2008. – 546 c.

13. Клейнер Г. Механизмы принятия стратегических решений и стратегическое планирование на предприятиях // Вопросы экономики. – 1998. – № 9. – c. 46-66.

14. Минцберг Г. Структура в кулаке: создание эффективной организации. - СПб.: Питер, 2011. – 512 c.

15. Фролова Е.А. Стратегическое управление предприятием в условиях неопределенности внешней среды // Информационная безопасность регионов. – 2015. – № 1(18). – c. 99-104.

16. Бражникова Л.Н., Мызникова М.А. Стратегическое управление инновационным развитием экономики в условиях неопределенности на основе форсайтинга // Вестник Института экономических исследований. – 2022. – № 1(25). – c. 36-48.

17. Мызникова М.А. Качество стратегического управления в условиях неопределенности: оценка в контексте устойчивого развития // Бизнес-информатика. – 2022. – № 3. – c. 36-52. – doi: 10.17323/2587-814X.2022.3.36.52.

18. De Vasconcelos Gomes L.A., Dos Santos M.G., Figueiredo Facin A.L. Uncertainty management in global innovation ecosystems // Technological Forecasting and Social Change. – 2022. – p. 121787. – doi: 10.1016/j.techfore.2022.121787.

19. Sharma P., Leung T.Y., Kingshott R.P.J., Davcik N.S., Cardinali S. Managing uncertainty during a global pandemic: An international business perspective // Journal of Business Research. – 2020. – p. 188-192. – doi: 10.1016/j.jbusres.2020.05.026.

20. Суярков А.С., Озеров С.Л., Генкин Е.В. Актуальность антикризисных управленческих решений при управлении предприятиями в период пандемии // Экономика и управление: проблемы, решения. – 2021. – № 6(114). – c. 110-117. – doi: 10.36871/ek.up.p.r.2021.06.02.017.

21. Винслав Ю.Б. Мобилизационная экономика как технология государственного управления в условиях тотальных санкций // Российский экономический журнал. – 2022. – № 4. – c. 4-29. – doi: 10.33983/0130-9757-2022-4-4-29.

22. Хлыстова О., Неяскина Е. Стратегическое управление в условиях неопределенности и временного преимущества: основные модели // Проблемы теории и практики управления. – 2011. – № 5. – c. 17-28.

23. Титов В.В., Цомаева И.В. Согласование стратегического и тактического управления на промышленном предприятии в условиях неопределенности спроса на продукцию // Регион: Экономика и Социология. – 2014. – № 2(82). – c. 235-247.

24. Ушакова Н.А., Перерва О.Л. Современные методы повышения эффективности стратегических систем управления промышленными предприятиями в условиях неопределенности // Экономика и предпринимательство. – 2017. – № 12-2(89). – c. 807-814.

25. Malekpour Sh., Walker W.E., Marchau V.A.W.J. Bridging Decision Making under Deep Uncertainty (DMDU) and Transition Management (TM) to improve strategic planning for sustainable development // Environmental Science & Policy. – 2020. – p. 158-167. – doi: 10.1016/j.envsci.2020.03.002.

26. Иванова Т.Л., Мызникова М.А. Систематизация методов и инструментов стратегического управления предприятием в соответствии с его этапами в условиях неопределенности // Вестник Луганского государственного университета имени Владимира Даля. – 2021. – № 7(49). – c. 107-117.

27. Struckell E., Ojha D., Dhir A. Strategic choice in times of stagnant growth and uncertainty: An institutional theory and organizational change perspective // Technological Forecasting and Social Change. – 2022. – p. 121839. – doi: 10.1016/j.techfore.2022.121839.

28. Миронова М.Д. Выбор стратегии управления предприятием в условиях неопределенности (на примере сферы жилищно-коммунальных услуг) // Известия Казанского государственного архитектурно-строительного университета. – 2011. – № 1(15). – c. 194-198.

29. Огородников П.И., Дрошнев В.В., Коловертнова М.Ю., Клюшин Д.И., Матвеева О.Б., Гусева Е.П., Спешилова И.В. Информационные системы эффективного управления предприятиями аграрного сектора региона в условиях неопределенностью. - Екатеринбург: ИЭ УРО РАН, 2015. – 201 c.

30. Brovko P.M., Petruk G.V. Strategic management of development of the military-industrial complex enterprises with the use of dual technologies under the resource-based approach // Economic and Social Changes-Facts Trends Forecas. – 2016. – № 3. – p. 82-97. – doi: 10.15838/esc.2016.3.45.4.

31. Повержук У.Ю.Н. Управление предприятий хлебопекарной сферы экономической деятельности в условиях неопределенности рынка // Проблемы и перспективы экономики и управления. – 2017. – № 3(11). – c. 94-99.

32. Зайченко И.М., Ильинский А.А., Коптев М.Е., Смирнова А.М. Стратегическое управление развитием предприятий топливно-энергетического комплекса в арктическом регионе Российской Федерации в условиях Industry 4.0 // Север и рынок: формирование экономического порядка. – 2021. – № 2. – c. 69-80. – doi: 10.37614/2220-802X.2.2021.72.006.

33. Алексеев М.А., Фрейдина Е.В., Тропин А.А. О преодолении стратегической неопределенности посредством интеграции робастного управления и сценарного планирования // Экономика и управление. – 2019. – № 9(167). – c. 97-106. – doi: 10.35854/1998-1627-2019-9-97-106.

34. Баринова Н.В. Выбор методики стратегического планирования как основа устойчивого развития предприятия в условиях нестабильности экономики // Вестник Российского экономического университета им. Г.В. Плеханова. – 2019. – № 5(107). – c. 100-108. – doi: 10.21686/2413-2829-2019-5-100-108.

35. Weston M.J. Strategic Planning in an age of uncertainty: Creating clarity in uncertain times // Nurse Leader. – 2020. – № 1. – p. 54-58. – doi: 10.1016/j.mnl.2019.11.009.

36. Айрапетова А.Г., Корелин В.В., Мепория Г.Г. Стратегическое планирование как метод развития производственного потенциала предприятия // Известия Санкт-Петербургского государственного экономического университета. – 2021. – № 3(129). – c. 121-125.

37. Бухалков М.И., Кузьмин М.А., Сафронов Е.Г. Стратегическое планирование как механизм снижения неопределенности в экономической деятельности предприятий // Нормирование и оплата труда в промышленности. – 2021. – № 6. – c. 8-21. – doi: 10.33920/pro-3-2106-01.

38. Мазелис Л.С., Рахманова М.С., Солодухин К.С. Методы и модели стратегического управления. - Владивосток: ВГУЭС, 2012. – 188 c.

39. Камынин В.А. Управление долгосрочным развитием крупной компании. - М.: МАКС Пресс, 2021. – 210 c.

40. Портных В.В. Стратегия бизнеса. - М.: Дашков и К, 2022. – 274 c.

41. Осипов В.А. Цикличность смены парадигм управления экономикой России в ХХ веке. / Монография. - Владивосток: Владивостокский государственный университет экономики и сервиса, 2020. – 200 c.

42. Осипов В.А., Осипов А.В., Люй Гуанхай, Вичковский Н.А. Формирование стратегического управленческого решения в промышленности (методологические аспекты) // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2022. – № 2. – c. 78-87. – doi: 10.24866/VVSU/2073-3984/2022-2/078-087.

Страница обновлена: 01.08.2026 в 08:13:45

Download PDF | Downloads: 262 | Citations: 10

Current approaches to strategic management in a company amidst uncertainty

Osipov V.A., Krasova E.V., Vichkovskiy N.A.Journal paper

Leadership and Management

Volume 9, Number 4 (October-December 2022)

Abstract:

The authors examine the methodology of strategic management in a company amidst the highly uncertain external environment.

The scientific and practical problem of the study is the decrease of the strategic decisions' effectiveness at the micro level due to the changing conditions of their implementation. The research purpose was to update theoretical and methodological approaches to strategic management at modern companies amidst uncertainty. The methodological basis of the article is the provisions of the strategic management theories, economic analysis, enterprise economics, as well as the concept of uncertainty in the management of socio-economic systems. From the point of view of the concept of uncertainty, the concepts of "strategy" and "strategic management" are updated. Approaches to strategic management and, in particular, to corporate planning amidst uncertainty are described. The expediency and advantages of the non-uniqueness of the strategy options and strategic goal in conditions of instability and uncertainty are substantiated. A variant of strategic corporate planning with the possibility of changing the trajectory of movement while maintaining the goal is considered. The method of rolling planning is studied. It consists in the gradual creation of a strategic plan system. In this system, each of the subsequent plans is organizationally and resource-based on the previous one, but, at the same time, provides for the possibility of changes in the future, taking into account the impact of significant external factors. Despite the fact that business expenditure may increase in the event of such changes, it is concluded that the probability of achieving a significant result (final efficiency) in the new conditions also increases.

Keywords: company strategy, strategic management, strategic planning, management uncertainty, rolling planning method

JEL-classification: D81, L52, L53, M21

References:

Alekseev M.A., Freydina E.V., Tropin A.A. (2019). O preodolenii strategicheskoy neopredelennosti posredstvom integratsii robastnogo upravleniya i stsenarnogo planirovaniya [On overcoming strategic uncertainty through the integration of robust control and scenario planning]. Economics and management. (9(167)). 97-106. (in Russian). doi: 10.35854/1998-1627-2019-9-97-106.

Ansoff I. (1989). Strategicheskoe upravlenie [Strategic management] M.: Ekonomika. (in Russian).

Ayrapetova A.G., Korelin V.V., Meporiya G.G. (2021). Strategicheskoe planirovanie kak metod razvitiya proizvodstvennogo potentsiala predpriyatiya [Strategic planning as a method of developing the production potential of an enterprise]. Bulletin of the Saint Petersburg State University of Economics. (3(129)). 121-125. (in Russian).

Barinova N.V. (2019). Vybor metodiki strategicheskogo planirovaniya kak osnova ustoychivogo razvitiya predpriyatiya v usloviyakh nestabilnosti ekonomiki [Choosing methodology of strategic planning as a basis of sustainable development of the enterprise in conditions of unstable economy]. Bulletin of Plekhanov Russian University of Economics. (5(107)). 100-108. (in Russian). doi: 10.21686/2413-2829-2019-5-100-108.

Brazhnikova L.N., Myznikova M.A. (2022). Strategicheskoe upravlenie innovatsionnym razvitiem ekonomiki v usloviyakh neopredelennosti na osnove forsaytinga [Foresight-based strategic management of innovative economic development in terms of uncertainty]. Vestnik Instituta ekonomicheskikh issledovaniy. (1(25)). 36-48. (in Russian).

Brovko P.M., Petruk G.V. (2016). Strategic management of development of the military-industrial complex enterprises with the use of dual technologies under the resource-based approach Economic and Social Changes-Facts Trends Forecas. 45 (3). 82-97. doi: 10.15838/esc.2016.3.45.4.

Bukhalkov M.I., Kuzmin M.A., Safronov E.G. (2021). Strategicheskoe planirovanie kak mekhanizm snizheniya neopredelennosti v ekonomicheskoy deyatelnosti predpriyatiy [Strategic planning as a mechanism of reducing uncertainties in the economic activity of enterprises]. Rationing and remuneration of labor in industry. (6). 8-21. (in Russian). doi: 10.33920/pro-3-2106-01.

De Vasconcelos Gomes L.A., Dos Santos M.G., Figueiredo Facin A.L. (2022). Uncertainty management in global innovation ecosystems Technological Forecasting and Social Change. 182 121787. doi: 10.1016/j.techfore.2022.121787.

Diev V.S. (2011). Risk i neopredelennost v filosofii, nauke, upravlenii [Risk and uncertainty in philosophy, science and management]. Vestnik Tomskogo gosudarstvennogo universiteta. Filosofiya. Sotsiologiya. Politologiya. (2(14)). 79-89. (in Russian).

Doyl P., Shtern F. (2007). Marketing menedzhment i strategii [Marketing Management and Strategies] SPb.: Piter. (in Russian).

Frolova E.A. (2015). Strategicheskoe upravlenie predpriyatiem v usloviyakh neopredelennosti vneshney sredy [Strategic business managementin view of uncertainty of external environment]. Informatsionnaya bezopasnost regionov. (1(18)). 99-104. (in Russian).

Ivanova T.L., Myznikova M.A. (2021). Sistematizatsiya metodov i instrumentov strategicheskogo upravleniya predpriyatiem v sootvetstvii s ego etapami v usloviyakh neopredelennosti [Systematization of methods and tools for strategic management of an enterprise in accordance with its stages under uncertainty]. Vestnik Luganskogo gosudarstvennogo universiteta imeni Vladimira Dalya. (7(49)). 107-117. (in Russian).

Kamynin V.A. (2021). Upravlenie dolgosrochnym razvitiem krupnoy kompanii [Managing the long-term development of a large company] M.: MAKS Press. (in Russian).

Katkalo V.S. (2008). Evolyutsiya teorii strategicheskogo upravleniya [Evolution of the theory of strategic management] SPb.: Izd-vo VShM. (in Russian).

Khlystova O., Neyaskina E. (2011). Strategicheskoe upravlenie v usloviyakh neopredelennosti i vremennogo preimushchestva: osnovnye modeli [Strategic management under conditions of uncertainty and temporary advantage: main models]. Theoretical and Practical Aspects of Management. (5). 17-28. (in Russian).

King U., Kliland D. (1982). Strategicheskoe planirovanie i khozyaystvennaya politika [Strategic planning and economic policy] M.: Progress. (in Russian).

Kleyner G. (1998). Mekhanizmy prinyatiya strategicheskikh resheniy i strategicheskoe planirovanie na predpriyatiyakh [Strategic decision-making mechanisms and strategic planning at enterprises]. Voprosy Ekonomiki. (9). 46-66. (in Russian).

Kotler P. (2008). The Worldʼs Foremost Authority on Marketing Answers Your Questions Moscow: Olymp-Business.

Kuzmin E.A. (2012). Neopredelennost i opredelennost v upravlenii organizatsionno-ekonomicheskimi sistemami [Uncertainty and certainty in the management of organizational and economic systems] Yekaterinburg: IE URO RAN. (in Russian).

Malekpour Sh., Walker W.E., Marchau V.A.W.J. (2020). Bridging Decision Making under Deep Uncertainty (DMDU) and Transition Management (TM) to improve strategic planning for sustainable development Environmental Science & Policy. 107 158-167. doi: 10.1016/j.envsci.2020.03.002.

Mazelis L.S., Rakhmanova M.S., Solodukhin K.S. (2012). Metody i modeli strategicheskogo upravleniya [Methods and models of strategic management] Vladivostok: VGUES. (in Russian).

Mintsberg G. (2011). Struktura v kulake: sozdanie effektivnoy organizatsii [Structure in a fist: creating an effective organization] SPb.: Piter. (in Russian).

Mironova M.D. (2011). Vybor strategii upravleniya predpriyatiem v usloviyakh neopredelennosti (na primere sfery zhilishchno-kommunalnyh uslug) [Choice of operation strategy of the enterprise in the conditions of uncertainty (on the example of housing-and-municipal services sphere)]. News of the Kazan State University of Architecture and Civil Engineering. (1(15)). 194-198. (in Russian).

Myznikova M.A. (2022). Kachestvo strategicheskogo upravleniya v usloviyakh neopredelennosti: otsenka v kontekste ustoychivogo razvitiya [Quality of strategic management under ambiguity: assessment within the framework of sustainable development]. Business informatics. 16 (3). 36-52. (in Russian). doi: 10.17323/2587-814X.2022.3.36.52.

Ogorodnikov P.I., Droshnev V.V., Kolovertnova M.Yu., Klyushin D.I., Matveeva O.B., Guseva E.P., Speshilova I.V. (2015). Informatsionnye sistemy effektivnogo upravleniya predpriyatiyami agrarnogo sektora regiona v usloviyakh neopredelennostyu [Information systems of effective management of enterprises of the agricultural sector of the region in conditions of uncertainty] Yekaterinburg: IE URO RAN. (in Russian).

Oldkorn R. (1999). Osnovy menedzhmenta [Management] M.: Finpress. (in Russian).

Osipov V.A. (2020). Tsiklichnost smeny paradigm upravleniya ekonomikoy Rossii v KhKh veke [Cyclical change of paradigms of economic management in Russia in the 20th century] Vladivostok: Vladivostokskiy gosudarstvennyy universitet ekonomiki i servisa. (in Russian).

Osipov V.A., Osipov A.V., Lyuy Guankhay, Vichkovskiy N.A. (2022). Formirovanie strategicheskogo upravlencheskogo resheniya v promyshlennosti (metodologicheskie aspekty) [Formation of a strategic management decision in industry (methodological aspects)]. Territory of New Opportunities: Vladivostok State University of Economics and Service Bulletin. 14 (2). 78-87. (in Russian). doi: 10.24866/VVSU/2073-3984/2022-2/078-087.

Porter M.E. (2020). The Competitive Advantage of Nations Moscow: Alpina Publisher.

Portnyh V.V. (2022). Strategiya biznesa [Business strategy] M.: Dashkov i K. (in Russian).

Poverzhuk U.Yu.N. (2017). Upravlenie predpriyatiy khlebopekarnoy sfery ekonomicheskoy deyatelnosti v usloviyakh neopredelennosti rynka [Management of bakeries enterprises under market uncertainty]. Problemy i perspektivy ekonomiki i upravleniya. (3(11)). 94-99. (in Russian).

Sharma P., Leung T.Y., Kingshott R.P.J., Davcik N.S., Cardinali S. (2020). Managing uncertainty during a global pandemic: An international business perspective Journal of Business Research. 116 188-192. doi: 10.1016/j.jbusres.2020.05.026.

Shmaneva L.V., Shmanev S.V. (2021). Rol khaosa i neopredelennosti v teorii upravleniya sotsialno-ekonomicheskimi protsessami [Role of chaos and uncertainty of theories of management of social and economic processes]. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. 11 (6). 51-64. (in Russian). doi: 10.21869/2223-1552-2021-11-6-51-64.

Struckell E., Ojha D., Dhir A. (2022). Strategic choice in times of stagnant growth and uncertainty: An institutional theory and organizational change perspective Technological Forecasting and Social Change. 182 121839. doi: 10.1016/j.techfore.2022.121839.

Suyarkov A.S., Ozerov S.L., Genkin E.V. (2021). Aktualnost antikrizisnyh upravlencheskikh resheniy pri upravlenii predpriyatiyami v period pandemii [Relevance of anti-crisis management decisions in the management of enterprises during the pandemic period]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (6(114)). 110-117. (in Russian). doi: 10.36871/ek.up.p.r.2021.06.02.017.

Titov V.V., Tsomaeva I.V. (2014). Soglasovanie strategicheskogo i takticheskogo upravleniya na promyshlennom predpriyatii v usloviyakh neopredelennosti sprosa na produktsiyu [Coordination of strategic and tactical management of an industrial enterprise in the face of uncertainty in demand for products]. Regional Research of Russia. (2(82)). 235-247. (in Russian).

Tompson A.A., Striklend A.Dzh. (2017). Strategicheskiy menedzhment. Iskusstvo razrabotki i realizatsii strategii [Strategic management. The art of strategy development and implementation] M.: Yuniti-Dana. (in Russian).

Ushakova N.A., Pererva O.L. (2017). Sovremennye metody povysheniya effektivnosti strategicheskikh sistem upravleniya promyshlennymi predpriyatiyami v usloviyakh neopredelennosti [Modern methods of increasing the efficiency of strategic management systems of industrial enterprises in conditions of uncertainty]. Journal of Economy and Entrepreneurship. (12-2(89)). 807-814. (in Russian).

Vikhanskiy O.S. (2006). Strategicheskoe upravlenie [Strategic management] M.: Ekonomist. (in Russian).

Vinslav Yu.B. (2022). Mobilizatsionnaya ekonomika kak tekhnologiya gosudarstvennogo upravleniya v usloviyakh totalnyh sanktsiy [Mobilization economy as a technology of public administration in the conditions of total sanctions]. Russian Economic Journal. (4). 4-29. (in Russian). doi: 10.33983/0130-9757-2022-4-4-29.

Weston M.J. (2020). Strategic Planning in an age of uncertainty: Creating clarity in uncertain times Nurse Leader. 18 (1). 54-58. doi: 10.1016/j.mnl.2019.11.009.

Zaychenko I.M., Ilyinskiy A.A., Koptev M.E., Smirnova A.M. (2021). Strategicheskoe upravlenie razvitiem predpriyatiy toplivno-energeticheskogo kompleksa v arkticheskom regione Rossiyskoy Federatsii v usloviyakh Industry 4.0 [Strategic management of the development of fuel and energy complex enterprises in the Arctic region of the Russian Federation in the context of Industry 4.0]. Sever i rynok: formirovanie ekonomicheskogo poryadka. (2). 69-80. (in Russian). doi: 10.37614/2220-802X.2.2021.72.006.