Влияние финансовой архитектуры крупных компаний на величину их интеллектуального капитала

Гиморина К.Р., Первакова Е.Е.1![]()

1 Российская академия народного хозяйства и государственной службы при Президенте РФ, Россия, Москва

Скачать PDF | Загрузок: 55

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 9 (Сентябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49551702

Аннотация:

Статья посвящена проблеме диагностики интеллектуального капитала и выявления качественных и финансовых характеристик, которые могут являться факторами роста интеллектуального капитала. Статья содержит описание эмпирического исследования 140 иностранных и 120 российских крупных компаний акционерной формы собственности для выявления факторов влияния на величину интеллектуального капитала. По итогам исследования выявлено влияние частной формы собственности и положительного значения экономической прибыли на величину вклада интеллектуального капитала в рыночную стоимость компании.

Ключевые слова: интеллектуальный капитал, экономическая прибыль, коэффициент Тобина, категориальный анализ

JEL-классификация: E24, J24, O15

Введение

В современном мире интеллектуальный капитал становится основным «капиталом» компании и основой богатства. Он позволяет формировать конкурентоспособность компаний, являясь основным драйвером их развития, так как персонал, наделенный быстрой обучаемостью и имеющий кросс-функциональные навыки, способен вывести предприятие на новый уровень прибыльности и своего развития. Рассмотрим основные подходы к определению «интеллектуальный капитал», чтобы полнее понять сущность данного термина.

Первые упоминания о нематериальных активах, которые являлись составляющими предприятия, были найдены в работах политэкономистов, таких как: Карл Маркс и Адам Смит. Первым, кто ввел этот термин, стал Д.К. Гэлбрейт в 60-х годах 20 века [4], и с тех пор это понятие широко используется в экономической литературе.

На данный момент понятие «интеллектуальный капитал» является одним из самых подвижных экономических категорий, поскольку единого определения для него до сих пор не было найдено. Одно из наиболее емких определений дал шведский ученый Л. Эдвинссон: « Интеллектуальный капитал – это знания, информация, опыт, организационные возможности, информационные каналы, которые можно использовать, чтобы создавать богатство.» [13] . Важно отметить, что интеллектуальный капитал может рассматриваться в различных кругах (общество, фирма, наука), но в данной работе в центре внимания именно интеллектуальный капитал компании или предприятия. Каким же образом его можно определить в рамках компании? Это люди, сумма их знаний, навыков и способностей, потенциальных возможностей, формирующие стоимость компании и её конкурентоспособность. Выделить интеллектуальный капитал и его значение в компании непросто, а еще сложнее измерить его эффективность и влияние на финансовую составляющую фирмы.

Взгляд на интеллектуальный капитал, как драйвер развития компании сформулирован учеными Т. Шульцем и Г. Беккером на основе теории человеческого капитала. Важно отметить, что обе теории возникли в конце 50-х годов XX века, Теодор Шульц в 1961 г. опубликовал работу «Инвестиции в человеческий капитал [15] а Г. Беккер, в свою очередь, издал «Воздействие инвестиций в человеческий капитал на заработки» [14]. Ценность данных работ заключается в том, что у них получилось вербализировать и обосновать, почему так важно развивать своих сотрудников, вкладываться в приобретение дополнительных навыков, которые напрямую будут влиять на эффективность деятельности компании и создавать дополнительную стоимость для неё.

Российские ученые также внесли вклад в разработку теории и практики инвестирования компании в свой человеческий капитал. В работе Маргариты Казаковой и Марии Гвоздевой [3] говорится о том, что оценка эффективности работы предприятия зависит от инвестиций компании в свой персонал – образование и обучение сотрудников, которые в будущем могут дать гораздо больше отдачи, чем вложение в материальные активы, которые со временем не преумножают стоимость компании, а лишь амортизируются.

Русский экономист О. Стрижак определил интеллектуальный капитал как «совокупность способностей и знаний, которые имеют экономическую ценность и используются в производственной системе, ориентированной на удовольствие потребностей общества, с целью инновационного потенциала и получения дохода [8]. Таким образом, автор сопоставляет человеческий капитал с материальным, задача которого – «работа» на общественного блага и преумножение прибыли хозяйствующих объектов. Примечательно, что Стрижак затрагивает тему инноваций, без который, по сути своей, развитие любого предприятия и его функционала невозможно, подчеркивая важность вложений в сотрудников, которые и составляют основу разработки инноваций.

Другой российский ученый В.Л. Иноземцев определял интеллектуальный капитал как «информация и знания, специфические по своей природе и формам участия в производственном процессе факторы, которые в рамках фирм принимают облик интеллектуального капитал» [6].

В работах А.Е. Степановой, интеллектуальный капитал рассмотрен с точки зрения навыков и набора нематериальных активов, таких как: программное обеспечение, патенты, разработки, товарные знаки, которые использовались не для увеличения прибыли какой-либо компании, а в целом работало на развитие инновационной экономики в целом. По ее мнению, «интеллектуальный потенциал имеет тенденцию к росту только тогда, когда создаются новые объекты интеллектуальной собственности, проводятся научно-исследовательские работы и опытно-конструкторские работы, создаются объекты авторского права, объекты промышленной собственности и ноу-хау. Все вместе они представляют собой интеллектуальный актив» [10]. Влияние менее заметных, но не менее значимых компонент интеллектуального капитала таких как стратегия, корпоративная культура и социальные связи на инновационную деятельность компании описана в работах Е.Е. Перваковой [9]. Стратегии инвестирования в интеллектуальный капитал компании на основе модели создания ценности представлены в работе Деглес, Кельчевская [5].

В статье Гимориной К.Р., Перваковой Е.Е., Горькова А.Н. и Васьковой А.Д. говорится, что «в последних публикациях зарубежных авторов большое внимание уделяется описанию направлений и механизмов влияния различных компонентов интеллектуального капитала на бизнес организации» [2]. Однако трудности оценки интеллектуального капитала заключается не только в том, что нематериальные активы отображается во внутренней отчётности организации, но и в том, что интеллектуальный капитал относят к трудно измеряемым ресурсам.

Целью данного исследования является изучение влияния различных характеристик и финансовых показателей компаний на величину ее интеллектуального капитала. Научная новизна исследования заключается в проверке гипотез о связи уровня интеллектуального капитала с различными качественными и финансовыми характеристиками крупных акционерных компаний. Выявление значимых характеристик поможет определить факторы влияния финансовой архитектуры на уровень интеллектуального капитала и построить прогнозные модели его динамики.

Гипотезы

Гипотеза 1 Компании с меньшей выручкой чаще обладают положительным значением интеллектуального капитала. Данная гипотеза появилась в результате предположения, что большим компаниям сложнее обеспечить достаточную рыночную стоимость.

Гипотеза 2 Положительным значением интеллектуального капитала с большей вероятностью обладают компании сферы услуг. Данная гипотеза базировалась на предположении о том, что роль интеллектуального капитала выше именно в компаниях сферы услуг.

Гипотеза 3 Компании частной формы собственности обладают большим значением интеллектуального капитала, чем компании с большим государственным участием. Данная гипотеза базировалась на предположении, что частным компаниям приходится уделять больше внимание рыночной стоимости и эффективности управления.

Гипотеза 4 Компании торговли обладают меньшим значением интеллектуального капитала, чем остальные компании. Данная гипотеза была принята для рассмотрения в связи с предположением о достаточно низком значении интеллектуального капитала для компаний торговли.

Гипотеза 5 Большинство компаний с положительным значением интеллектуального капитала находятся на стадии зрелости. Данная гипотеза возникла на основе мнения о том, что зрелые компании имеют достаточно возможностей к развитию интеллектуального капитала. Данная гипотезе сформулрована на основе изучения работ российских ученых [1].

Гипотеза 6 Большинство компаний с положительный значением интеллектуального капитала находятся на стадии роста. Данная гипотеза противоположна гипотезе 5. Она основана на предположении о большом значении интеллектуального капитала для растущих компаний

Гипотеза 7 Большее значение финансового рычага способствует росту интеллектуального капитала. Данная гипотеза базируется на предположении о том, что активное привлечение заемного капитала может способствовать развития человеческого и интеллектуального капитала компании.

Гипотеза 8 Большим интеллектуальным капиталом обладают компании, имеющую большую долю собственного капитала. Данная гипотеза является обратной к гипотезе 7.

Гипотеза 9 Большое значение интеллектуального капитала сопровождается положительным значением экономической прибыли. Данная гипотеза выведена из предположения о том, что высокорентабельные и эффективные компании имеют большую вероятность иметь положительный интеллектуальный капитал.

Методология исследования

Методология исследования заключается в изучении данных о связи качественных и финансовых показателей крупных иностранных и российских компаний, с величиной их интеллектуального капитала на основе корреляционного и категориального анализа.

На первом этапе данного исследования была собрана база данных по качественных характеристикам и финансовым показателям 140 крупнейших международных компаний развитых и развивающихся стран, таких как: Германия, Чехия, Франция, Великобритания, Япония, Индия, Малайзия, Сингапур, Гонконг, Нидерланды, а также 120 крупнейших компаний России. Данные были взяты на основании публичной финансовой отчетности компаний за 2020 г. Были выбраны крупнейшие компании по размеру годовой выручки и активов. В базе иностранных компаний было представлены 70 компаний из развитых и 70 компаний из развивающихся стран.

База имеет следующую структуру: Для каждой компании собраны следующие данные: страна, развитая или развивающаяся экономика, ссылка на годовой отчет компании на сайте investing. com [ 16 ], вид бизнеса, к котором относится компания (прозводство, добыча, услуги, торговля), отрасль компании, государственнкя и частная форма собственности, год отчета, стадия жизненного цикла, выручка в млн. евро., активы в млн. евро, гудвилл в млн.евро, капитализация в млн. евро, коэффициент Тобина, финансовый рычаг, чувствительность к изменению акционерного рынка без учета финансового рычага, чувствительность к изменению акционерного рынка с учетом финансового рычага, затраты на собственный капитал в %, рентабельность собственного капитала в %, знак экономической прибыли.

Основная часть

Одним из общераспространенных подходов к определению уровня интеллектуального капитала является нахождения коэффициента Тобина, который равен отношению рыночной стоимости компании к стоимости ее материальных активов. Предполагается , что рост коэффициента соответствует росту интеллектуального капитала компании [11].

Характеристики и финансовые показатели компаний, которые вошли в базу исследования:

1) Развитая / развивающиеся страна , к которой относится компания

Вид бизнеса (производство, торговля, услуги)

2)Государственная / частная форма собственности

3)Стадия жизненного цикла (зарождение, рост, зрелость, спад,

старение )

4) Значение экономической прибыли

5)Структура капитала (заёмный капитал / собственный капитал)

6)Значение коэффициента Тобина

В данной работе были сделаны выводы

не только по всей выборке компаний, но отдельно по компаниям из развитых и

развивающихся стран. Для того, чтобы корректно сравнить результаты между

развитыми и развивающимися странами, было принято решение выбрать одинаковое

количество компаний из развитых и развивающихся стран – по 70 компаний из

каждой группы стран из 140 иностранных компаний. Распределение всех компаний по виду деятельности

представлена на рисунке 1

Рисунок 1 Распределение компаний по виду деятельности (в количестве компаний)

(составлено авторами)

Наибольшее количество компаний представлены компаниями сферы услуг. Существенное количество компаний являются добывающими и производственными компаниями. Наименьшее количество компаний являются компаниями сферы торговли. Распределение компаний по форме собственности представлено на рис.2

Рисунок 2. Распределение компаний по принадлежности (кол-во компаний)

(составлено авторами)

Подавляющее большинство исследуемых компаний являются частными, то есть их контрольный пакет не принадлежит государству.

Далее в рамках нашего исследования была изучена структура капитала компаний в выборке. Поскольку практика привлечения заемных средств существенно отличается в нашей стране, было принято решение рассмотреть отдельно распределение финансового рычага для российских и иностранных компаний. Для международных компаний получились такие результаты: меньшинство (66 компаний) имеют размер заемного капитала, превышающий размер совокупного заемного капитала, включающего долгосрочные и краткосрочные заемные средства, а большинство (74 компании) преимущественно финансируются за счет заемного капитала. Для российских компаний наблюдается обратная ситуация: большинство (67 компаний) имеют размер собственного капитала, превышающий размер совокупного заемного капитала, включающего долгосрочные и краткосрочные заемные средства. 53 компании преимущественно финансируются за счет заемного капитала.

Следующей исследуемой

характеристикой являлась стадия жизненного цикла. Основой для получения

информации для анализа стадии жизненного цикла являлись данные Отчетов о

движении денежных средств. Были изучены соотношения потоков от текущей,

инвестиционной и финансовой деятельности. В данном случае также было проведено

исследование отдельно для иностранных и российских компаний. Результаты для

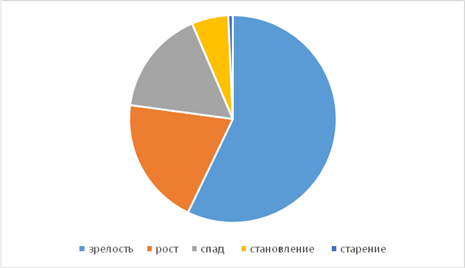

иностранных компаний представлены на рис.3,

Рисунок 3 Стадия жизненного цикла для иностранных компаний (в кол-ве компаний)

(составлено авторами)

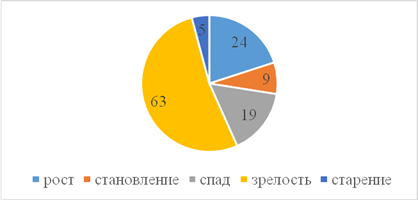

Рисунок 4 Стадия жизненного цикла для российских компаний (в кол-ве компаний)

(составлено авторами)

А для российских компаний на рис 4.

Из сравнения диаграмм можно сделать вывод о схожести структуры выборки по данному параметру. Преобладают компании в стадии «Зрелость», далее следует стадия роста, наименее часто встречается «Спад» и «Старение».

Следующим параметром нашего исследования стал размер экономической прибыли. Данный показатель представляет собой разность между бухгалтерской прибылью и упущенными альтернативными выгодами инвесторов, называемых также затратами на капитал. Для расчетов экономической прибыли была использована рентабельность собственного капитала компании и оценка затрат на капитал, сделанная на основе модели CAPM [12], с использованием данных сайта Damodaran.сom [17]. [14] для выбора значений премии за риск и отраслевой чувствительности акций. Положительное значение экономической прибыли говорит о том, что собственники получили доход, превышающий среднерыночный и полностью покрывающий альтернативные издержки. Результаты исследования по данному параметру представлены на рисунке 5 для иностранных компаний и рисунке 6 для российских компаний.

Рисунок 5 Распределение иностранных компаний по экономической прибыли (число компаний)

(Составлено авторами)

Рисунок 6 Распределение российских компаний по экономической прибыли(число компаний)

(составлено авторами)

Таким образом, большая часть участников рейтинга независимо от страновой принадлежности имеют отрицательную экономическую прибыль, то есть приносят реальный убыток собственникам.

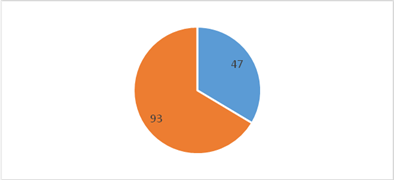

Далее были собраны данные о коэффициентах Тобина всех компаний в 2020 году . Для расчетов использовались данные сайта unvesting.com [16].

В случае, если коэффициент Тобина получался большим 1, был сделан вывод о том, что можно говорить о положительном интеллектуальном капитале компании. Результаты анализа по 140 иностранным компаниям приведены на рис.7

Рис 7 Распределение иностранных компаний по знаку интеллектуального капитала (число компаний)

(составлено авторами)

93 компании имеют отрицательный интеллектуальный капитал, 47 положительный. Результаты расчетов коэффициента Тобина для российских компаний приведены на рис.8

Рисунок 8 Распределение российских компании по знаку интеллектуального капитала (кол-во компаний )

(составлено авторами)

Для российских компаний получились следующие результаты: Большинство участников рейтинга (67 компаний) имеют отрицательный вклад интеллектуального капитала в стоимость компании. Однако, надо отметить, что большое количество компаний (53) имеют положительный вклад интеллектуального капитала в рыночную стоимость компании. Набольшее значение коэффициента Тобина имеют компании крупноформатной торговли, металлургии и информационных технологий.

Для иностранных компаний ситуация складывается аналогичная: большинство компаний (93 компании) имеют отрицательный вклад интеллектуального капитала в стоимость компании и гораздо меньшее количество компаний (почти в 2 раза) имеют положительный вклад интеллектуального капитала в стоимость компании (47 компаний). В рамках исследования было проверено 9 гипотез:

Следующим этапом нашего исследования была проверка 9 гипотез о влиянии различных характеристик и финансовых показателей компании на величину интеллектульного капитала, которые изложены во введении к данной статье.

При проверки гипотез использовался аппарат корреляционного анализа числовых данных, а также аппарат категориального анализа [7]. Анализ категориальных гипотез производится на основе построения таблицы взаимосвязи признаков А и В (таблица 1)

Таблица 1 Взаимосвязь признаков

|

а

|

в

|

а+в

|

|

с

|

d

|

c+d

|

|

a+c |

b+d

|

n

|

где а — это количество респондентов, обладающих и признаком А, и признаком В одновременно, в - обладают признаком А, но не обладают признаком В, с - обладают признаком В и не обладают признаком А, d - не обладают одновременно обоими признаками. n- общее число респондентов, принявших участие в исследовании.

Мера связи между признаками определяется с помощью коэффициента связи Q Юла. Коэффициент задается следующей формулой:

|

(1)

|

Этот коэффициент равен 0, если признаки независимы, приближение коэффициента к 1 обозначает сильную положительную зависимость признаков, а приближение к -1 говорит об отрицательной связанности. Обычно говорят о наличии значимой зависимости между двумя признаками, если значение модуля Q превышает 0.5.

Более точно можно использовать следующую критериальную таблицу:

Таблица 2 Значения меры связи Юла

|

Значение меры связи Юла Q

|

Интерпретация

|

|

до 0.2

|

Очень слабая сила связи

|

|

до 0.5

|

Слабая сила связи

|

|

до 0.7

|

Средняя сила связи

|

|

до 0.9

|

Высокая сила связи

|

|

свыше 0.9

|

Очень высокая сила связи

|

Источник [7]

Перейдем к рассмотрению результатов проверки гипотез всем 260 компаниям.

Гипотеза 1: для проверки данной гипотезы воспользуемся корреляционным анализом Корреляция (числовой ряд «выручка»; числовой ряд «интеллектуальный капитал») = -0,185.

Гипотеза 2: для проверки данной гипотезы воспользуемся аппаратом категориального анализа.

Таблица 3 Связь признаков по 2 гипотезе

|

15

|

35

|

50

|

|

32

|

58

|

90

|

|

47

|

93

|

140

|

(составлено авторами)

Q = ![]()

Гипотеза 3: для проверки данной гипотезы воспользуемся категориальным анализом. Представим, что интеллектуальный капитал может только либо отрицательным, либо положительным.

Таблица 3 Связь признаков по 3 гипотезе

|

47

|

85

|

132

|

|

0

|

8

|

8

|

|

47

|

93

|

140

|

Q = ![]()

Гипотеза 4: для проверки данной гипотезы воспользуемся категориальным анализом. Представим, что интеллектуальный капитал может только либо отрицательным, либо положительным.

Таблица 4 Связь признаков по 4 гипотезе

|

6

|

5

|

11

|

|

87

|

42

|

129

|

|

93

|

47

|

140

|

Q = ![]()

Гипотеза 5: для проверки данной гипотезы воспользуемся категориальным анализом.

Таблица 5 Связь признаков по 5 гипотезе

|

25

|

21

|

46

|

|

55

|

38

|

93

|

|

80

|

59

|

140

|

(составлено авторами)

Q = ![]()

Гипотеза 6: для проверки данной гипотезы воспользуемся категориальным анализом.

Таблица 6 Связь признаков по 6 гипотезе

|

11

|

35

|

46

|

|

17

|

76

|

93

|

|

28

|

111

|

140

|

(составлено авторами)

Q = ![]()

Гипотеза 7: для проверки данной гипотезы воспользуемся корреляционным анализом.

Корреляция (числовой ряд «финансовый рычаг»; числовой ряд «интеллектуальный капитал») = -0,173.

Гипотеза 8: для проверки данной гипотезы воспользуемся корреляционным анализом.

Корреляция (числовой ряд «соотношение заемного и собственного капитала»; числовой ряд «интеллектуальный капитал») = -0,134.

Гипотеза 9: для проверки данной гипотезы воспользуемся категориальным анализом. Представим, что большое значение интеллектуального капитала = положительный интеллектуальный капитал.

Таблица 7 Связь признаков по 9 гипотезе

|

23

|

24

|

47

|

|

11

|

82

|

93

|

|

34

|

106

|

140

|

(составлено авторами)

Q = ![]()

Выводы

Таким образом, по всем компаниям, входящим в выборку можно сформулировать 2 гипотезы, которые нашли подтверждение . Это гипотеза 3 о том, что компании частной формы собственности чаще обладают положительным вкладом интеллектуального капитала в стоимость и гипотеза 9 о том, что компании имеющие большую экономическую прибыль более вероятно обладают положительным вкладом интеллектуального капитала в стоимость. Остальные гипотезы не нашли подтверждения по результатам исследования.

Далее аналогичная проверка гипотез была проведена отдельно для выборки компаний развитых и развивающихся стран.

Результатами проверки гипотезы №1 стала отрицательная корреляция между выручкой и величиной интеллектуального капитала как для развитых, так и для развивающихся стран. Этот же результат был получен в исследовании гипотезы в выборке по всему миру, следовательно, вне зависимости от того, на какой экономической стадии развития находится страна, в которой располагается компания – величина выручки компании не имеет отношение к величине интеллектуального капитала.

Результатами проверки гипотезы №2 стали: отрицательная связь по таблице меры Юла для развитых стран (-0,22) и очень высокая сила связи для развивающихся стран (>1). Однако, анализируя выборки компаний развитых и развивающихся стран можно заменить, что компаний сферы услуг развивающихся стран – это компании, которые занимаются коммунальными услугами, водоснабжением, электроэнергетикой и строительство, а развитых стран- предоставлением ИТ-услуг и программным обеспечением. Поэтому результаты несопоставимы.

Результаты проверки остальных гипотез 3 не совпадают по выборке развивающихся и развитых стран. Для выборки из развитых стран имеется существенная зависимость между частной формой собственности и положительным вкладом интеллектуального капитала. По результатам анализа выборки развитых стран такой зависимости не наблюдается.

Результаты проверки гипотез 4-8 отрицательны как для развитых, так и для развивающихся стран. Связь между признаками не установлена.

Результатами проверки гипотезы 9 стали примерно одинаковые положительные результаты (0,714 и 0,75) для развитых и развивающихся стран соответственно. Это значит, что вне зависимости от страновой принадлежности компаний (развитая / развивающиеся) страна – положительное значение экономической прибыли является сигналом о положительном значении интеллектуального капитала компании.

Общий вывод по развитым и развивающимся странам: для развитых стран нашли подтверждения гипотезы 6 и 9, для развивающихся стран гипотеза 9.

Таким образом, выявлено 2 значимые характеристики, влияющие на величину интеллектуального капитала, знак экономической прибыли и форма

собственности компании. Может быть предложено следующее экономическое объяснение данному факту: Компании частной формы собственности более ориентированы на рост конкурентоспособности в современной постиндустриальной экономики, так как имеют меньше безусловной поддержки от государства. В то же время положительная экономическая прибыль, означающая реальную прибыльность бизнеса для инвестора, говорит о большом вкладе интеллектуального капитала в рост рыночной стоимости акций.

В ходе дальнейших исследований по данной теме планируется построение регрессионных моделей зависимости значения интеллектуального капитала от значимых параметров, проверка гипотез о связи интеллектуального капитала с характеристиками компаний отдельных секторов экономики. А также проверка влияния характеристик компаний на интеллектуальный капитал с задержкой на 1-3 года.

Источники:

2. Васькова А.Д., Гиморина К.Р., Горьков А.Н., Первакова Е.Е. Оценка интеллектуального капитала крупных российских компаний // Международный научно-исследовательский журнал. – 2021. – № 9-2 (111).

3. Гвоздева М.А., Казакова,В. Исследование понятия человеческого капитала в экономической литературе // Социум и власть. – 2017. – № 1. – c. 82-87.

4. Гэлбрейт Д.К. Новое индустриальное общество. / Избранное. - М.: Эксмо, 2008. – 1200 c.

5. Деглес Хани С.М., Кельчевская Н.Р. Стратегии инвестирования в интеллектуальный капитал под влиянием моделей создания ценности // Вопросы инновационной экономики. – 2020. – № 4. – c. 2213-2232. – doi: 10.18334/vinec.10.4.110938.

6. Иноземцев В.Л. За пределами экономического общества. - М.: “Academia” – «Наука», 1998. – 640 c.

7. Килин П. М., Чекмарева Н. И. Статистические методы обработки данных. / учебное пособие. - Тюмень: ТюмГНГУ, 2013. – 128 c.

8. Коломина О.Б. Подходы определения интеллектуального капитала и его сущность // Экономика: реалии времени. – 2014. – № 6.

9. Первакова Е. Е. Корпоративная культура как фактор инновационной активности компаний. / монография. - Москва: МАКС Пресс, 2013. – 99 c.

10. Степанова А.Е. Интеллектуальный капитал как фактор развития инновационной экономики. / диссертация на соискание ученой степени кандидата экономических наук. - Ставрополь, 2010.

11. Тобин Дж. Предпочтение ликвидности как поведение по отношению к риску. Обзор экономических исследований // Фонд Коулза для исследований в области экономики Йельского университета. – 1958. – № 67.

12. Трейнор Джек Л., Фишер Блэк Корпоративные инвестиционные решения. / в разделе «Современные разработки в управлении финансами» / под редакцией Стюарта К. Майерса. - Нью-Йорк: Прегер, 1976. – 310–327 c.

13. Эдвинссон Л., Мэлоун М. Интеллектуальный капитал. Определение истинной стоимости компании. / Новая постиндустриальная волна на Западе. Антология / Под ред. В.Л. Иноземцева. - М.: Academia, 1999. – 429–447 c.

14. Becker G. S. Investment in Human Capital: A Theoretical Analysis // Journal of Politikal Economy. Supplement. – 1962.

15. Schulz T. Investment in Human Capital // American Economic Review. – 1961. – № 1.

16. Investing.com – котировки и финансовые новости. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 03.05.2022).

17. Damodaran. [Электронный ресурс]. URL: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/home.htm (дата обращения: 03.04.2021).

Страница обновлена: 01.08.2026 в 12:36:37

Download PDF | Downloads: 55

The impact of the financial architecture of large companies on their intellectual capital

Gimorina K.R., Pervakova E.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 9 (September 2022)

Abstract:

The article is devoted to the problem of diagnostics of intellectual capital and identification of qualitative and financial characteristics that can be factors of intellectual capital growth. The authors of the article conduct an empirical research of 140 foreign and 120 Russian large joint-stock companies to identify factors influencing their intellectual capital. The results of the study revealed the influence of private ownership and the positive value of economic profit on the contribution of intellectual capital to the company's capitalisation.

Keywords: intellectual capital, economic profit, Tobin's Q ratio, categorical analysis

JEL-classification: E24, J24, O15

References:

Baranov D.N., Zyabrikov V.V. (2022). Opredelenie stadii zhiznennogo tsikla firmy na osnove metodiki opredeleniya tipa kultury [Determination of the stage of the company's life cycle based on the methodology for determining the type of culture]. Leadership and management. (3). (in Russian). doi: 10.18334/lim.9.3.115190.

Becker G. S. (1962). Investment in Human Capital: A Theoretical Analysis Journal of Politikal Economy. Supplement.

Damodaran. Retrieved April 03, 2021, from https://pages.stern.nyu.edu/~adamodar/New_Home_Page/home.htm

Degles Khani S.M., Kelchevskaya N.R. (2020). Strategii investirovaniya v intellektualnyy kapital pod vliyaniem modeley sozdaniya tsennosti [Strategies for investing in intellectual capital under the influence of value creation models]. Russian Journal of Innovation Economics. 10 (4). 2213-2232. (in Russian). doi: 10.18334/vinec.10.4.110938.

Edvinsson L., Meloun M. (1999). Intellektualnyy kapital. Opredelenie istinnoy stoimosti kompanii [Intellectual capital. Determining the true company's capitalisation] (in Russian).

Gelbreyt D.K. (2008). Novoe industrialnoe obshchestvo [The New Industrial Society] (in Russian).

Gvozdeva M.A., Kazakova,V. (2017). Issledovanie ponyatiya chelovecheskogo kapitala v ekonomicheskoy literature [Studying the notion of human capital ass ets in economic literature]. Society and Power. (1). 82-87. (in Russian).

Inozemtsev V.L. (1998). Za predelami ekonomicheskogo obshchestva [Beyond the economic society] (in Russian).

Kilin P. M., Chekmareva N. I. (2013). Statisticheskie metody obrabotki dannyh [Statistical methods of data processing] (in Russian).

Kolomina O.B. (2014). Podkhody opredeleniya intellektualnogo kapitala i ego sushchnost [Approaches to the definition of the intellectual capital and its essence]. Ekonomika: realii vremeni. (6). (in Russian).

Pervakova E. E. (2013). Korporativnaya kultura kak faktor innovatsionnoy aktivnosti kompaniy [Corporate culture as a factor of innovative activity of companies] (in Russian).

Schulz T. (1961). Investment in Human Capital American Economic Review. (1).

Stepanova A.E. (2010). Intellektualnyy kapital kak faktor razvitiya innovatsionnoy ekonomiki [Intellectual capital as a factor in the development of an innovative economy] (in Russian).

Tobin Dzh. (1958). Predpochtenie likvidnosti kak povedenie po otnosheniyu k risku. Obzor ekonomicheskikh issledovaniy [Preference for liquidity as a behavior in relation to risk. Overview of economic research]. Fond Koulza dlya issledovaniy v oblasti ekonomiki Yelskogo universiteta. (67). (in Russian).

Treynor Dzhek L., Fisher Blek (1976). Korporativnye investitsionnye resheniya [Corporate investment solutions] (in Russian).

Vaskova A.D., Gimorina K.R., Gorkov A.N., Pervakova E.E. (2021). Otsenka intellektualnogo kapitala krupnyh rossiyskikh kompaniy [An assessment of the intellectual capital of large Russian companies]. International Research Journal. (9-2 (111)). (in Russian).