Анализ инновационных показателей на примере предприятий строительной отрасли

Устинова Л.Н.1![]() , Устинов А.Э.2

, Устинов А.Э.2![]() , Мухаметзянова Д.Д.1

, Мухаметзянова Д.Д.1![]() , Иванова Д.П.1

, Иванова Д.П.1

1 Казанский государственный архитектурно-строительный университет, Россия, Казань

2 Поволжский государственный университет физической культуры, спорта и туризма, Россия, Казань

Скачать PDF | Загрузок: 65 | Цитирований: 12

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48125326

Цитирований: 12

Аннотация:

В настоящее время вопросы взаимосвязи и взаимовлияния результатов интеллектуальной деятельности на конечные результаты функционирования предприятия становятся все более актуальными, поскольку мировое сообщество демонстрирует колоссальный рост и прогрессивное развитие предприятий разной отраслевой принадлежности, использующих интеллектуальные рычаги. Российские предприятия также стремятся повысить эффективность качественных и количественных показателей деятельности своих компаний, но используют при этом преимущественно материальные ресурсы, что снижает эффективность результирующих показателей.

Многими исследователями доказана экономическая эффективность активных исследований в области расширения инновационных товаров, а также их коммерциализации, что является катализатором динамичного развития производственно-промышленных отраслей в целом. Очевидно, что вопросы, связанные с качественным повышением эффективности управления инновациями и инновационным потенциалом на предприятиях являются весьма актуальными.

В статье рассмотрены показатели динамики экономики и инновационного развития РФ, представлен уровень инновационной активности организаций в период с 2017 по 2020 годы. Авторами рассчитан показатель Дж. Тобина, отражающий величину интеллектуального капитала предприятий строительной отрасли. Исследование показало, что все рассматриваемые предприятия обладают интеллектуальным капиталом, в большей или меньшей степени, однако, его грамотное использование и эффективное управление является решающим в вопросе повышения эффективности деятельности предприятия.

Ключевые слова: инновации, интеллектуальный капитал, интеллектуальная ценность, строительство

JEL-классификация: O31, O32, O33, L74

Введение

Многими исследователями доказана экономическая эффективность и государственная необходимость развития инноваций, а также их внедрения на внутренних промышленных производствах, что является катализатором промышленной отрасли в целом. Основной задачей в данном случае является идентифицировать и структурировать имеющийся интеллектуальный ресурс предприятий, который при эффективном управлении им становится капиталом предприятия, формирующим инновации. Очевидно, что вопросы, связанные с качественным повышением эффективности управления инновациями и инновационным потенциалом на предприятиях, являются весьма актуальными.

Цель статьи – выявить наличие интеллектуальных составляющих бизнеса, которые оказывают влияние на результаты деятельности предприятий строительной отрасли.

Цель обусловила постановку следующих задач:

1. Рассмотреть динамику отдельных показателей, характеризующих строительную отрасль.

2. Определить инструменты выявления интеллектуального капитала.

3. Провести анализ интеллектуальных составляющих бизнеса в структуре стоимости предприятий строительной отрасли.

Многие авторы придерживаются мнения, что интеллектуальный капитал – есть преимущественно знания и умения персонала, сформированные ими в процессе работы, а также при разработке новых товаров и услуг. Такие выдающиеся исследователи, как Л. Эдвинссон, С. Алберт, Т. Стюарт, отождествляли интеллектуальный капитал со знанием, которое может быть конвертировано в стоимость [1–3] (Albert, Bradley, 1996; Edvinsson, Malone, 1997; Stewart, 1997). В период экономической нестабильности с 1997 по 2008 год ракурс понимания термина сместился к следующему: «интеллектуальный капитал – это новый нематериальный актив компании, интеллектуальная собственность, гудвилл, формирующий стоимость компании».

Результатом проведенного исследования являются выводы, сделанные на основе анализа интеллектуальных составляющих бизнеса в структуре стоимости предприятий строительной отрасли.

В статье использовались современные методы и инструменты комплексного анализа на основе систематизации и структурирования тематического материала, метод рыночной капитализации Джейсона Тобина [4] (Tobin, 2010). Предложенный Дж. Тобином подход позволяет выявить ту часть ценности компании, которая не отражена в отчетных бухгалтерских документах компании. Именно величина превышения рыночной стоимости над балансовой определяет наличие интеллектуальной составляющей бизнеса в виде признанного бренда, positive-goodwill и т.д. Значительное превышение коэффициента Дж. Тобина q>1 говорит о значительной ценности компании на рынке. В качестве статистического материала собрана выборка в объеме 20 фирм/лет. Результатом проведенного исследования стали выводы о величине интеллектуального капитала по 5 крупнейшим предприятиям строительной отрасли РФ.

В настоящее время в сегменте промышленного производства и предпринимательства в России не вызывает сомнений необходимость поиска альтернативных механизмов повышения производительности труда. Рост доли высокотехнологичного оборудования, прирост производительности, освоение новых методов и систем производства продукции, тенденции инновационного развития в целом в стране свидетельствуют о высокой значимости интеллектуальной составляющей в организации процесса производства. И это касается не только высокотехнологичных отраслей экономики, но и тех, которые являются достаточно конкурентоспособными и высокопроизводительными ввиду высокого спроса на производимую продукцию [5–8] (Kayukov, Lazhentsev, Shikhverdiev, 2019; Malatinec, 2019; Paap, 2020; Ustinova, Ustinov, 2016) (рис. 1).

Рисунок 1. Число разработанных передовых производственных технологий в РФ

Источник: [9].

Интеллектуализация и модернизация процессов в области архитектуры, инженерно-технического проектирования, управления проектами позволяют повысить экономическую эффективность деятельности. За 4 года, с 2017 по 2020 год, в России число разработок в этой области выросло более чем в 4 раза. Динамика данного показателя свидетельствует о позитивных тенденциях развития строительной отрасли в целом. При этом рисунок 2 свидетельствует о том, что подобные разработки являются востребованными в производственной деятельности строительных компаний. Несмотря на период кризиса, носящего геосоциальный характер в условиях пандемии, данные показатели в 2020 году показали рост, что свидетельствует об устойчивости и надежном экспоненциальном развитии инновационного вектора экономики страны в целом. В данном случае отразились ранее созданные разработки, которые обеспечили рост показателя передовых технологий.

Рисунок 2. Число используемых передовых производственных технологий в Российской Федерации

Наряду с этим также в России существуют сложности с методическим обеспечением и отсутствием широкомасштабной практики процесса системного управления интеллектуальными активами. Многие исследователи придерживаются мнения, что инвестиции в интеллектуальный капитал – это основа инновационного развития, позволяющая генерировать и стимулировать процесс развития инноваций.

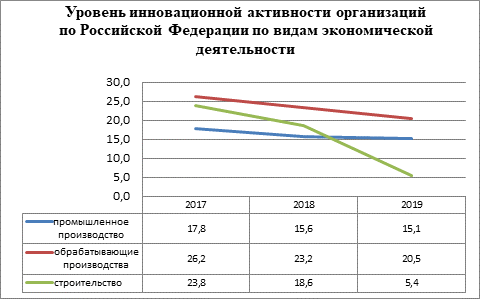

Человеческий капитал как элемент интеллектуального капитала представляет собой высокоценный инструмент формирования интеллектуальной среды и инновационного пространства, однако Россия на сегодняшний день в данном вопросе занимает далеко не лидирующие позиции в мировых рейтингах. Причем тенденции инновационной активности по видам экономической деятельности носят регрессивный характер (рис. 3).

Рисунок 3. Уровень инновационной активности организаций по Российской Федерации

Источник: [9].

Причем значения показателя инновационной активности российских предприятий коррелируют с динамикой изменения показателя государственных внутренних затрат на исследования и разработки, который в период с 2011 по 2017 год носил экспоненциальный характер, но к 2018 году снизился на 0,1 долю. С 2018 года по сегодняшний день мы также можем наблюдать динамику роста показателя (рис. 4).

Рисунок 4. Динамика показателя внутренних затрат на исследования и разработки, в % от ВВП

Источник: [9].

Сильная взаимосвязь интеллектуального капитала с производственными процессами заметно влияет на результат производственной деятельности, обеспечивая рост производительности и эффективности функционирования системы, при этом особую высокую значимость приобретают вопросы, связанные с теоретическими и практическими принципами эффективного использования интеллектуального капитала на всех этапах жизненного цикла производства и реализации продукции. Стоит отметить, что интеллектуальный капитал оказывает влияние на все процессы производственной системы: технологические, финансовые, управленческие, маркетинговые и т.д. Интеллектуальный ресурс является базисом стратегических планов различных направлений. От состояния и развития интеллектуальной составляющей бизнеса зависит эффективность и благополучие всей системы в целом. В этой связи успешное развитие отдельных экономических систем, как и экономики государства в целом, в значительной мере определяется их способностью к созданию, использованию и воспроизводству интеллектуального капитала, основу которого представляют знания, информация, компетентность и т.д. [10–12] (Chepurenko, 2017; Seidl da Fonseca, Pinheiro-Veloso, 2018; Cervantes, 2017).

Некоторые исследователи рассматривают интеллектуальный капитал как определенный потенциал, позволяющий на его основе создавать уникальные инновационные продукты и услуги, товары, реализовывать больший объем продукции и успешно функционировать на отраслевом рынке, другие определяют его как совокупность элементов неимущественного характера с детерминированным алгоритмом использования и воспроизводства [13, 14] (Obraztsova, Poliakova, Popovskaya, 2017; Romanova, 2017).

На наш взгляд, ценность интеллектуального капитала всегда должна рассматриваться в разрезе реально ожидаемых доходов, получаемых от интеллектуальной деятельности, и на этом основании должна выражаться соответствующей стоимостью.

Интеллектуальный капитал представляет собой такой ресурс предприятия, который выступает катализатором прироста прибыли благодаря использованию системы знаний, информации, позволяющих сделать деятельность предприятия более эффективной. Он задает темп и характер обновления технологии производства, продукции, которые выступают эффективными конкурентными преимуществами на рынке. Интеллектуальная ценность – это ценность, заключенная в знаниях и способностях, которые позволяют приносить регулярный доход собственнику [15, 16] (Ustinova, Ustinov, Safina, Davletshina, Nabieva, 2016; Miles, Belousova, Chichkanov, 2017).

На сегодняшний день разработано и реализуется большое количество методов исследования интеллектуального капитала, обладающих как достоинствами, так и недостатками.

Метод оценки интеллектуального капитала, предложенный Джеймсом Тобиным, заключается в поиске той компоненты стоимости, которая не отражена в бухгалтерской отчетности, но которая позволяет «увидеть» прирост рыночной стоимости в относительном показателе. Искомая величина определяется отношением рыночной цены предприятия к цене замещения ее основных фондов. В качестве рыночной стоимости предприятия предлагается использовать официальные показатели капитализации с фондового рынка, а для показателя замещения реальных активов – чистые активы предприятия, публично размещенные на официальных сайтах в бухгалтерских балансах.

Используя данные таблиц 1, 2, проведем оценку интеллектуального капитала крупнейших строительных компаний России.

Таблица 1

Рыночная капитализация крупнейших строительных компаний РФ

|

Компании

|

Период

| |||||

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

| |

|

ПАО «Группа ЛСР», млрд руб.

|

69,3

|

98,1

|

85,2

|

59,9

|

76,6

|

87,3

|

|

ПАО «Группа компаний ПИК», млрд руб.

|

144,6

|

191,5

|

215,7

|

248,5

|

264,5

|

395,4

|

|

Группа «Эталон», млрд

руб.

|

29,3

|

30,2

|

30,9

|

32,3

|

33,5

|

36,7

|

|

ПАО «ГК ФСК», млрд руб.

|

214,3

|

235,6

|

258,8

|

206,6

|

188,8

|

255,7

|

|

ПАО ГК «Инград», млрд руб.

|

7,3

|

6,2

|

5,37

|

14,8

|

12,5

|

19,8

|

Таблица 2

Балансовая стоимость строительных компаний РФ

|

Компании

|

Период

| |||||

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

| |

|

ПАО «Группа ЛСР», млрд руб.

|

73,28

|

77,34

|

86,4

|

94,4

|

112,2

|

137,5

|

|

ПАО «Группа компаний ПИК», млрд руб.

|

132,6

|

164,22

|

218,3

|

245,9

|

201,3

|

207,2

|

|

Группа «Эталон», млрд

руб.

|

112,3

|

119,3

|

129,3

|

124,5

|

171,3

|

180,6

|

|

ПАО «ГК ФСК», млрд руб.

|

89,4

|

92,3

|

113,2

|

185,6

|

199,6

|

215,0

|

|

ПАО ГК «Инград», млрд руб.

|

3,7

|

3,8

|

4,3

|

15,8

|

15,55

|

16,13

|

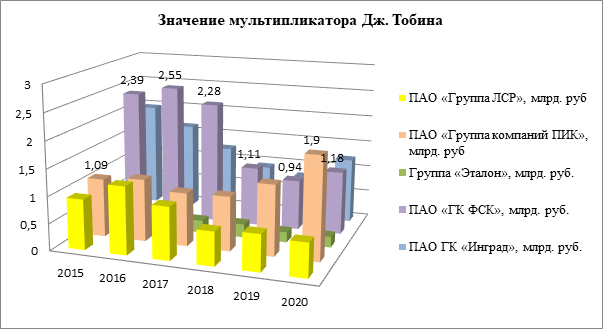

Таким образом, используя метод рыночной капитализации, предложенный Дж. Тобином, по строительным компаниям получены следующие результаты (рис. 5).

Рисунок 5. Диаграмма значений мультипликатора Дж. Тобина по строительным предприятиям РФ

Предложенный Дж. Тобином подход позволяет выявить ту часть ценности компании, которая не отражена в отчетных бухгалтерских документах компании. Именно величина превышения рыночной стоимости над балансовой определяет наличие интеллектуальной ценности бизнеса в виде признанного бренда, positive-goodwill и т.д. Значительное превышение коэффициента Дж. Тобина q>1 говорит о значительной ценности компании на рынке. Как видно из рисунка 5, «Группа компаний ФСК» и «Группа компаний ПИК» в целом являются привлекательными для инвесторов, и рынок «видит» их ценность. Кроме того, в 2015, 2016, 2017 гг. «Группа компаний ФСК» зафиксировала высокий уровень интеллектуальной компоненты в стоимости бизнеса, предприятие оценивалось более чем в два раза выше своей стоимости по балансу.

Стоит отметить, что показатель Дж. Тобина является показателем монопольной ренты, выступая эквивалентом более высокой прибыли. В мировой практике зафиксирована следующая закономерность: высокое значение показателя интеллектуального капитала отражает целесообразность инвестиций в технологию и человеческий капитал, поскольку рост рыночной капитализации свидетельствует об эффективности подобных вложений.

Остальные рассмотренные компании показали более низкое значение показателя интеллектуального капитала, что свидетельствует о том, что рыночная стоимость предприятий является недооцененной, рынок «не видит» ценности большей, чем отражено в бухгалтерской отчетности. Кроме того, важно также понимать тенденцию развития компании, к примеру, ПАО «Группа компаний ПИК» обладает высоким интеллектуальным капиталом. Показатель Дж. Тобина отразил рост интеллектуального капитала с 1,09 до 1,9 за 6 лет почти на 100%. Стоит отметить, что финансовая отчетность данного предприятия зафиксировала снижение балансовой стоимости с 218,3 млрд руб. в 2017 году до 207,2 млрд руб. к 2020 году, притом что инвесторы активно вкладывали средства в актив компании, увеличив ее рыночную стоимость к 2020 году на 83%.

Для крупных промышленных предприятий в России на сегодняшний день существует потребность не столько в оценке интеллектуального капитала как такового в абсолютном или относительном выражении, сколько в анализе его влияния, в том числе его составляющих – человеческого, организационного, рыночного капитала – на способность оставаться финансово устойчивым, конкурентоспособным и востребованным в рынке [27] (Kelchevskaya, Chernenko, Popova, 2017).

Интеллектуальный капитал, как любой актив, нуждается в грамотном управлении и возможности наращивания, что влечет за собой поиск инструментов эффективного управления и воздействия.

Заключение

Интеллектуальная ценность предприятия формируется в течение всего жизненного цикла производственной деятельности и представляет собой такой капитал, который наращивается и воспроизводится с течением времени. Исследование показало, что все рассматриваемые предприятия обладают интеллектуальным капиталом в большей или меньшей степени, однако его грамотное использование и эффективное управление является решающим в вопросе повышения эффективности деятельности предприятия.

На основании проведенного анализа целесообразно сформулировать рекомендации по развитию строительной отрасли РФ:

1. Стимулирование на государственном уровне инновационной активности организаций в области строительных технологий, отвечающих мировым тенденциям.

2. В соответствии с потребностями общества активно внедрять зеленые стандарты и зеленое строительство в России.

3. Целесообразно четко регламентировать отношения прав и обязанностей участников проектно-строительного процесса, устанавливать верхние нормативы норм прибыли по социально значимым и иным проектам.

4. В связи с высокой капиталоемкостью строительной отрасли, длительностью производственного цикла и, как следствие, высоким финансовым риском для инвесторов целесообразно обеспечить государственную поддержку (программу) по их снижению.

Источники:

2. Edvinsson L., Malone M. Intellectual Capital: Realizing Your Company’s True Value by Finding Its Hidden Roots. - New York: HarperCollins Publishers, 1997.

3. Stewart T.A. Intellectual Capital – The New Wealth of Organizations. - Doubleday, New York, NY, 1997. – 67 p.

4. Тобин Дж. Денежная политика и экономический рост. - Москва: РГГУ, 2010. – 659 c.

5. Каюков В. В., Лаженцев В. Н., Шихвердиев А. П. Экономическая политика и институты развития регионов // Экономика региона. – 2019. – № 4. – c. 996-1008.

6. Malatinec T. Attitudes of Europeans towards Green Products // Ekonomika Regiona [Economy of Region]. – 2019. – № 15(1). – p. 99-106.

7. Paap J. Mapping the Technological Landscape to Accelerate Innovation // Foresight and STI Governance. – 2020. – № 14(3). – p. 41–54. – doi: 10.17323/2500- 2597.2020.3.41.54.

8. Устинова Л.Н., Устинов А.Э. Роль инвестиций в развитии интеллектуального капитала // Экономический анализ: теория и практика. – 2016. – № 6. – c. 135–145.

9. Официальный сайт служба государственной статистики. Технологическое развитие экономики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/11189 (дата обращения: 16.03.2021).

10. Chepurenko A. Innovation Entrepreneurship in Transition Economies: Problems and Outlook // Foresight and STI Governance. – 2017. – № 11(3). – p. 6–9. – doi: 10.17323/2500-2597.2017.3.6.9.

11. Seidl da Fonseca R., Pinheiro-Veloso A. The Practice and Future of Financing Science, Technology, and Innovation // Foresight and STI Governance. – 2018. – № 12(2). – p. 6–22. – doi: 10.17323/2500-2597.2018.2.6.22.

12. Cervantes M. Higher Education Institutions in the Knowledge Triangle // Foresight and STI Governance. – 2017. – № 11(2). – p. 27–42. – doi: 10.17323/2500-2597.2017.2.27.42.

13. Obraztsova O., Poliakova T., Popovskaya E. The Choice of Funding Sources for Start-Ups in a Transitional Economy: The Ability to Predict in a National Context // Foresight and STI Governance. – 2017. – № 11(3). – p. 71–81. – doi: 10.17323/2500-2597.2017.3.71.81.

14. Романова О. А. Инновационная парадигма новой индустриализации в условиях формирования интегрального мирохозяйственного уклада // Экономика региона. – 2017. – № 1. – c. 276-289.

15. Ustinova L.N., Ustinov А.Е., Safina A.A., Davletshina L.M., Nabieva L.G. Innovation potential management for economic systems // Academy of Strategic Management Journal. – 2016. – № 15(4). – p. 83-90.

16. Miles I., Belousova V., Chichkanov N. Innovation Configurations in Knowledge-Intensive Business Services // Foresight and STI Governance. – 2017. – № 11(3). – p. 94–102. – doi: 10.17323/2500-2597.2017.3.94.102.

17. Официальный сайт. Рыночная капитализация ПАО ЛСР. [Электронный ресурс]. URL: https://smart-lab.ru/q/LSRG/f/y/ (дата обращения: 16.03.2021).

18. Официальный сайт. Рыночная капитализация ПАО ПИК. [Электронный ресурс]. URL: https://smart-lab.ru/q/PIKK/f/y/ (дата обращения: 16.03.2021).

19. Официальный сайт. Рыночная капитализация ПАО ГК ФСК. [Электронный ресурс]. URL: lab.ru/q/FEES/f/y/MSFO/market_cap/ (дата обращения: 16.03.2021).

20. Официальный сайт. Рыночная капитализация ПАО ГК «Инград». [Электронный ресурс]. URL: https://smart-lab.ru/q/OPIN/f/y/MSFO/market_cap/ (дата обращения: 16.03.2021).

21. Официальный сайт. Рыночная капитализация ПАО Эталон. [Электронный ресурс]. URL: https://smart-lab.ru/q/ETLN/f/y/MSFO/market_cap/ (дата обращения: 16.03.2021).

22. Официальный сайт. Балансовая стоимость ПАО ЛСР. [Электронный ресурс]. URL: https://www.lsrgroup.ru/investors-and-shareholders/disclosure-of-information (дата обращения: 16.03.2021).

23. Официальный сайт. Балансовая стоимость ПАО ПИК. [Электронный ресурс]. URL: https://pik-group.ru/about/share-capital/information-disclosure/financial-statements (дата обращения: 16.03.2021).

24. Официальный сайт. Балансовая стоимость ПАО «Эталон групп». [Электронный ресурс]. URL: https://www.etalongroup.com/ru/investoram/godovye-otchety-i-finansovaja-otchetnost/ (дата обращения: 16.03.2021).

25. Официальный сайт. Балансовая стоимость ПАО «ГК ФСК». [Электронный ресурс]. URL: https://fsk.ru/moskovskiy/documents (дата обращения: 16.03.2021).

26. Официальный сайт. Балансовая стоимость ПАО ГК «Инград». [Электронный ресурс]. URL: https://www.e-disclosure.ru/portal/files.aspx?id=1664&type=4&attempt=1 (дата обращения: 16.03.2021).

27. Кельчевская Н. Р., Черненко И. М., Попова Е. В. Влияние корпоративной социальной ответственности на инвестиционную привлекательность российских компаний // Экономика региона. – 2017. – № 1. – c. 157-169.

Страница обновлена: 29.07.2026 в 19:25:41

Download PDF | Downloads: 65 | Citations: 12

Innovative indicators analysis on the example of construction industry enterprises

Ustinova L.N., Ustinov A.E., Mukhametzyanova D.D., Ivanova D.P.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 4 (October-December 2021)

Abstract:

Currently, the issues of interrelation and mutual influence of the intellectual activity results on the enterprise's final results are becoming more and more relevant, since the world community demonstrates the tremendous growth and progressive development of enterprises of different industry using intellectual levers. Russian enterprises also strive to improve the efficiency of qualitative and quantitative indicators, but at the same time use mainly material resources. Thus, the resulting indicators are reduced.

Many researchers have proved the economic efficiency of active research in the field of expanding innovative products, as well as their commercialization, which is a catalyst for the dynamic development of industrial sectors as a whole. It is obvious that the issues related to the qualitative improvement of the efficiency of innovation management and innovation potential at enterprises are very relevant.

The article examines the indicators of the economic dynamics and innovative development of the Russian Federation. The level of innovative activity of organizations in the period from 2017 to 2020 was analyzed. The authors calculated the J. Tobin's indicator, reflecting the value of the intellectual capital of enterprises in the construction industry. The study showed that all the enterprises under consideration possess intellectual capital, to a greater or lesser extent. However, its competent use and effective management is crucial in improving the efficiency of the enterprise.

Keywords: innovation, intellectual capital, intellectual value, construction

JEL-classification: O31, O32, O33, L74

References:

Albert S., Bradley K. (1996). The Impact of Intellectual Capital Open University Business School Working Paper. (15).

Cervantes M. (2017). Higher Education Institutions in the Knowledge Triangle Foresight and STI Governance. (11(2)). 27–42. doi: 10.17323/2500-2597.2017.2.27.42.

Chepurenko A. (2017). Innovation Entrepreneurship in Transition Economies: Problems and Outlook Foresight and STI Governance. (11(3)). 6–9. doi: 10.17323/2500-2597.2017.3.6.9.

Edvinsson L., Malone M. (1997). Intellectual Capital: Realizing Your Company’s True Value by Finding Its Hidden Roots

Kayukov V. V., Lazhentsev V. N., Shikhverdiev A. P. (2019). Ekonomicheskaya politika i instituty razvitiya regionov [Economic policy and institutions of the regional development]. Economy of the region. (4). 996-1008. (in Russian).

Kelchevskaya N. R., Chernenko I. M., Popova E. V. (2017). Vliyanie korporativnoy sotsialnoy otvetstvennosti na investitsionnuyu privlekatelnost rossiyskikh kompaniy [The impact of corporate social responsibility on the investment attractiveness of the Russian companies]. Economy of the region. (1). 157-169. (in Russian).

Malatinec T. (2019). Attitudes of Europeans towards Green Products Ekonomika Regiona [Economy of Region]. (15(1)). 99-106.

Miles I., Belousova V., Chichkanov N. (2017). Innovation Configurations in Knowledge-Intensive Business Services Foresight and STI Governance. (11(3)). 94–102. doi: 10.17323/2500-2597.2017.3.94.102.

Obraztsova O., Poliakova T., Popovskaya E. (2017). The Choice of Funding Sources for Start-Ups in a Transitional Economy: The Ability to Predict in a National Context Foresight and STI Governance. (11(3)). 71–81. doi: 10.17323/2500-2597.2017.3.71.81.

Paap J. (2020). Mapping the Technological Landscape to Accelerate Innovation Foresight and STI Governance. (14(3)). 41–54. doi: 10.17323/2500- 2597.2020.3.41.54.

Romanova O. A. (2017). Innovatsionnaya paradigma novoy industrializatsii v usloviyakh formirovaniya integralnogo mirokhozyaystvennogo uklada [The innovation paradigm of new industrialization in the conditions of the integrated world economic way]. Economy of the region. (1). 276-289. (in Russian).

Seidl da Fonseca R., Pinheiro-Veloso A. (2018). The Practice and Future of Financing Science, Technology, and Innovation Foresight and STI Governance. (12(2)). 6–22. doi: 10.17323/2500-2597.2018.2.6.22.

Stewart T.A. (1997). Intellectual Capital – The New Wealth of Organizations

Tobin Dzh. (2010). Denezhnaya politika i ekonomicheskiy rost [Monetary policy and economic growth] (in Russian).

Ustinova L.N., Ustinov A.E. (2016). Rol investitsiy v razvitii intellektualnogo kapitala [A role of investments in the development of intellectual capital]. Economic analysis: theory and practice. (6). 135–145. (in Russian).

Ustinova L.N., Ustinov A.E., Safina A.A., Davletshina L.M., Nabieva L.G. (2016). Innovation potential management for economic systems Academy of Strategic Management Journal. (15(4)). 83-90.