Методы управления эффективностью разработки оборонной продукции

Кохно А.П.1

1 АНО «Содействие и развитие инноваций в научно-производственной сфере», Россия, Москва

Скачать PDF | Загрузок: 81 | Цитирований: 8

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49960534

Цитирований: 8

Аннотация:

В статье для обоснования инвестиционных проектов разработки перспективных образцов вооружения, военной и специальной техники (ВВСТ) помимо стандартных методов экономического анализа анализируются также специальные методы военно-экономического анализа, критерии «эффективность-стоимость», и эвристические методы. Рассмотрена последовательность этапов развития методов инвестиционного проектирования в сфере зарубежного и отечественного оборонного производства в рамках методологии программного планирования. При этом показано отличие данной методологии от методологии отраслевого и ведомственно-видового планирования. Ресурсное обеспечение разработки и создания мощностей для производства вооружений за рубежом и в России имеют ряд отличий. При этом наиболее оптимально необходимо использовать распределенную систему управления спросом на инвестиции, основанную на теории игр.

Ключевые слова: оборонно-промышленный комплекс, военная продукция, инвестиционные проекты, экономический анализ, критерии эффективности, производственные мощности, методология планирования, ресурсное обеспечение, методы теории игр

В развитии методов инвестиционного проектирования в сфере производства вооружения, военной и специальной техники (ВВСТ) в западных странах отмечаются следующие этапы. В 40-х – 60-х гг. ХХ века применялись в основном рыночные методы с ориентацией на особенности функционирования рынка того времени, которые экономической наукой характеризуются как совершенный рынок. С начала 60-х гг. прошлого века начала достаточно остро ощущаться недостаточность этих методов для оценки эффективности инвестиционных проектов в сугубо нерыночном секторе экономике. Этот период характеризовался нарастающим вмешательством государства в функционирование рынка, что потребовало для обоснования инвестиционных проектов помимо стандартных методов экономического анализа все шире применять специальные методы военно-экономического анализа, критерии «эффективность – стоимость» и даже эвристические методы. Одновременно в рамках направлений cost-benefit analуsis (анализ затрат и результатов), cost-effectiveness analуsis (анализ эффективности затрат) начали интенсивно развиваться методы оценки эффективности инвестиций в нерыночных секторах экономики через показатели так называемых теневых цен (shadow prices), отражающих реальную эффективность продукции. Постепенно в качестве доминирующих утвердились следующие подходы к оценке эффективности средств, направляемых на научные исследования и разработки, а также средств инвестиционного характера, направляемых на создание производственных мощностей: инвестиционный подход (оценка возврата инвестируемого капитала на основе показателя денежного потока); система рейтинговой оценки программ (направлена на увеличение результативности финансируемых из бюджета научных исследований и разработок за счет перераспределения ресурсов в пользу наиболее эффективных научно-технических программ); учет нефинансовых параметров в качестве ключевых показателей эффективности; процессно-ориентированный подход (фокусирование на работах и подходах к их внутренней организации). В рамках направлений по анализу эффективности затрат начали интенсивно развиваться методы оценки эффективности инвестиций в нерыночных секторах экономики через показатели так называемых теневых цен, отражающих реальную эффективность продукции. Развитие программной методологии в части ВВСТ за рубежом получило мощный импульс с началом внедрения методов программного планирования создания, развития и закупок ВВСТ, когда обеспечивается выполнение следующих положений:

– ориентация планирования и программирования на максимизацию конечной эффективности всей системы ВВСТ;

– комплексный охват и учет влияния всех факторов создания ВВСТ, обеспечивающих их эффективность (технических, организационных, финансово-экономических, социальных), всех этапов жизненного цикла ВВСТ;

– возможность оптимального целевого распределения средств по критериям текущих издержек и инвестиционных затрат по этапам и субъектам жизненного цикла ВВСТ в зависимости от их влияния на конечный результат.

По своему смыслу методология программного планирования противопоставлялась отраслевому и ведомственно-видовому планированию «от достигнутого», планированию и прогнозированию по отдельным факторам создания ВВСТ, планированию как политическому процессу составления бюджета. Принятие методологии программного планирования означало переход к новым методам планирования развития ВВСТ, к стратегическому планированию по конечным целям. Организационно этот переход в США произошел еще в начале 60-х годов прошлого века через введение системы «планирование – программирование – бюджетирование» (ППБ [1–3] (Pearse Nash, 1981; Tolochko, 2020).

Характерными чертами этой системы были:

– планирование по конечным целям, реальным потребностям, планирование в привязке к конечным задачам использования ВВСТ;

– комплексный, сквозной характер планирования, обеспечивающий охват всех этапов, всех субъектов жизненного цикла и факторов создания ВВСТ;

– соединение планирования создания ВВСТ в привязке к целям и задачам конечного использования с планированием военного бюджета, финансового обеспечения процессов создания, развития и закупок ВВСТ;

– целенаправленное планирование и прогнозирование смены поколений ВВСТ с учетом их конечной военно-экономической эффективности;

– использование в качестве основного критериального аппарата оценки решений при планировании системы критериев конечной военно-экономической эффективности ВВСТ в рамках метода «эффективность – стоимость», основанного на сопоставлении достигаемой боевой эффективности (результативности) ВВСТ с затратами на достижение заданной эффективности; оформление результатов планирования в форме специальных документов: программы развития ВВСТ и программы развития ОПК.

Применяемые методы, процедуры и организационные формы системы ППБ во многом носили черты прежней практики планирования. Это, в частности, проявлялось:

– в ориентации методов и моделей планирования на прямое экстраполяционное развитие как структуры целей и задач ВВСТ, так, во многих случаях и самих образцов в системе ВВСТ, в фактически неявной «ресурсной» и «видовой» (по видам ВВСТ) обусловленности модельных постановок и задач ВВСТ;

– в фактическом сохранении ведомственно-видового характера оценки затрат на ВВСТ в моделях «эффективность – стоимость», проводившейся, в отличие от оценки военной эффективности, в привязке не к военным задачам ВВСТ, а только к этапам и работам мирного периода жизненного цикла ВВСТ;

– в неприспособленности методов планирования к многовариантному выбору с учетом всех альтернативных возможностей достижения заданных целей (эти методы и формы были скорее ориентированы на выбор из заранее заданного узкого перечня варианта практически готовых решений);

– в неприспособленности применяемых методов планирования к глубокому учету и анализу межуровневых и межвидовых взаимодействий ВВСТ, взаимовлияний разных этапов жизненного цикла ВВСТ, между различными целями и задачами использования вооружений и военной техники;

– в реальном замыкании программной методологии только на цели планирования и составления бюджета.

Она, в частности, не распространялась ни на систему ценообразования ВВСТ, ориентированную целиком на формирование цен от затрат (а не от военно-экономической эффективности ВВСТ), ни на систему финансирования, реализовавшую фактически служебную функцию распределения заданного объема средств по заданным каналам;

– в распространении способов анализа и принятия решений методом «эффективность – стоимость» отнюдь не на всю или даже не на большую часть оборонной продукции.

В рамках системы «планирование – программирование – бюджетирование» мероприятия по созданию мощностей для производства ВВСТ, как и другие аналогичные мероприятия, связанные с расходованием бюджетных средств на ВВСТ, начали оцениваться методами, характерными исключительно для оборонно-ориентированного сектора экономики по критериям «эффективность – стоимость». По своему содержанию система ППБ соответствовала далеко не самому совершенному варианту реализации программной методологии, особенно на своих ранних этапах [4] (Ansoff, 1989).

Однако несмотря на свои недостатки, эта система в целом показала весьма высокую эффективность и отдачу. В течение 70-х годов происходило расширение, углубление и развитие способов применения программных методов в области ВВСТ. Началась разработка аналогичных систем в целом ряде стран. Возврат к реальной методологии программного планирования стал возможен только в 80-е годы в связи с реорганизацией вооруженных сил, постепенным изменением в методах, структурах и организационных формах управления развитием и закупками ВВСТ [5, 6] (Faykov, Baydarov, 2020).

В этот же период в развитых странах проявились и начали реализовываться новые тенденции в развитии и применении программной методологии для ВВСТ. Эти тенденции были связаны с существенным усилением изменчивости внешних условий (изменения стратегий, доктрин, появление принципиально новых видов ВВСТ), с усилением многоцелевого интегрированного характера использования ВВСТ, с ростом их сложности, с политикой сокращения расходов на программы по развитию оборонного производства, с усложнением программ (потребовавшим создания адекватных механизмов их реализации), с разработкой и реализацией концепции военно-гражданской интеграции и трансфера технологий [7, 8] (Kostin, Khomchenko, 2021).

К числу таких новых тенденций можно отнести следующие:

– переход от методов долгосрочного экстраполяционного прогнозирования, основанных на анализе в рамках заданной в целом структуры задач и целей, к методам развернутого программного планирования и прогнозирования по периодам, основанным на анализе возможных изменений целей, задач, стратегий и далее, к стратегическому управлению на основе гибких экстренных решений, ориентированных на изменчивую внешнюю среду;

– переход от методов и форм программного планирования с упором на работы по обоснованию и заданию целей, ориентиров, плановых показателей, реализация которых подразумевалась достижимой на основе использования стандартных методов и процедур управления, к методам и формам программного управления, предусматривающим не только задание целей, ориентиров, но и настройку на данную программу всех функциональных подсистем и механизмов стимулирования, управления, ценообразования и финансирования, создание специализированных подсистем управления реализацией программ;

– усиление интегрированного характера взаимодействия частных функциональных подсистем (финансирования, ценообразования, контрактации и т.д.) на основе программной методологии при управлении реализацией программ;

– переход от простых древовидных к сложным недревовидным структурам программ, позволяющим глубже и точнее учитывать межвидовые взаимодействия ВВСТ, взаимодействия между различными функциональными подсистемами управления, обеспечить более полную реализацию внутренних возможностей, обеспечивать учет возможного многоцелевого использования решений (для разных видов ВВСТ, для военного и гражданского секторов);

– значительное расширение инструментария реализации программного метода, набора выходных показателей программ, например, определяемых методами военно-экономического анализа (ВЭА) показателей предельных полных затрат жизненного цикла ВВСТ, предельных цен заказчика для ВВСТ;

– усиление децентрализации в принятии решений по частным элементам программной иерархии, обеспечивающей повышение гибкости и оперативности решений, глубины их оптимизации при одновременном развитии межуровневой и межэлементной координации решений, обеспечивающей согласованность получаемых локальных решений с целями системы ВВСТ в целом;

– переход на так называемую идеологию открытых систем в программном планировании, призванную развивать межнациональную интеграцию оборонных программ в рамках НАТО, повышать гибкость и эффективность планирования на основе проведения мероприятий по всемерной унификации ВВСТ, широкого информационного обмена данными, обеспечения структурной и модельной совместимости частных методов проектирования, планирования и прогнозирования развития ВВСТ по всем их уровням, всем их видам.

Адаптация к этим тенденциям проходила во всех странах весьма трудно и неустойчиво, с многочисленными откатами и задержками. Основные причины трудностей и противоречий связаны с необходимостью глубокой и сложной организационной и методологической перестройки, причем не только, собственно, в области планирования, но и во всех смежных областях, в необходимости не столько переобучения кадров, сколько перестройки психологии работников [9–11] (Ganus, Krasnikova, 2020; Melnikov, Esipenko, Alabuzhev, 2020; Batkovskiy, Klochkov, 2020).

Типичным примером являются США. При высоком уровне отдельных направлений, методик и моделей программного планирования в целом общий уровень системы планирования еще долго был весьма далек от желаемого. Причины этого были связаны с глубоким несоответствием новой стратегии планирования действующим организационным структурам, методам работы, общей методологии управления развитием и закупками ВВСТ, уровню подготовки кадров. Основным содержанием программного планирования фактически является выбор оптимальных решений по обеспечению создания ВВСТ (сроки разработки технологий развертывания производства и т.д.). Подзадачи финансирования и ценообразования являются производными и вспомогательными, лишь обеспечивая решение главной задачи.

Предполагается, что прогнозируемые в моделях планирования экономические показатели – цены разработки, производства, эксплуатации, сроки разработки – являются оптимальными по отношению к выбранным решениям и что они в точности будут реализованы при разработке, производстве и эксплуатации ВВСТ с помощью механизмов инвестирования и финансирования и ценообразования. Но никаких более или менее устойчивых обратных связей между подсистемами программного планирования, инвестирования, финансирования и ценообразования не существует, что ведет к применению в каждой из этих подсистем совершенно разных подходов. Подсистемы инвестирования и ценообразования функционируют в рамках контрактного механизма с помощью механизмов конкуренции, конкурсов, переговоров с подрядчиками. Подсистема финансирования, ориентируясь на заданные цены, заданные объемы инвестиций, затраты на создание мощностей, фактически осуществляет чисто служебную функцию механического распределения ассигнований по заданным объектам и субъектам финансирования.

Описанная система работает без сбоев при условии финансирования «от потребностей». С нарастанием дефицита ресурсов неопределенности, присущие процессам создания, производства и эксплуатации изделий и систем ВВСТ, неизмеримо возросли. Все это сильно обострило проблему точности прогнозирования затрат при программном планировании и, как следствие, проблему обеспечения действительной оптимальности выбираемых решений. Возникающие дисбалансы или даже угрозы дисбалансов вынуждают планировщиков отклоняться от оптимальных траекторий при реализации программ, негативно влияют на возможность обеспечения эффективности расходования средств и в конечном итоге снижают эту эффективность.

Как оказалось, действующие механизмы ценообразования, инвестирования и финансирования под воздействием широко распространенных лоббизма, ценового давления производителей и ряда других факторов отнюдь не гарантируют достижение реального минимума затрат на подготовку к созданию продукции ОПК. Конкуренция подрядчиков, которой отводилась роль главного регулятора цен, реально оказалась весьма узкой, охватывающей в различных странах от 38 до 18% заказов. Поэтому конкуренция даже в самой рыночной стране – в США – реализуется только на уровне отдельных контрактов. Действующая Федеральная контрактная система не предусматривает реальных и гарантированных механизмов межпроектной и межвидовой конкуренции для производства всех и даже большей части систем ВВСТ.

В условиях монопольного положения видовых заказчиков все это неизбежно ведет к межвидовому дисбалансу цен, инвестиций и ассигнований. Как следствие, фактически формирующиеся цены и инвестиционные затраты часто очень далеки от прогнозируемых, а эффективность редко совпадает с расчетной и тем более с максимально достижимой. Потери в эффективности производства ВВСТ от данного явления западными экспертами оцениваются не менее чем в 30–40%.

Положение можно было бы поправить путем введения в подсистемы планирования, финансирования и ценообразования разнообразных обратных связей, обеспечивающих их постоянную взаимную поднастройку, а также явного применения в подсистемах финансирования и ценообразования критериев конечной эффективности ВВСТ и расходуемых на их создание денежных средств, в том числе и на межвидовом уровне. Подобные меры интенсивно стали прорабатываться в США с начала 70-х годов.

В числе этих мер предлагалось, в частности, использование в моделях ценообразования и финансирования показателей предельных цен заказчика, предельных полных затрат жизненного цикла ВВСТ, рассчитываемых методом «от обратного» по критериям военно-экономической эффективности.

Однако реализация последних оказалась несовместимой с методами, используемыми в системах финансирования и ценообразования. Правила функционирования этих систем регламентированы детально разработанным комплексом документов по приобретению разработке и производству ВВСТ, закреплены организационными формами, усилены реальным давлением и поддержкой отдельных ведомств и фирм. При этом многие зарубежные исследователи прямо указывают, что государственные ведомства, организации и другие структуры часто заинтересованы в первую очередь в получении заказов, бюджетных средств и в лучшем случае, во вторую очередь, в эффективности оборонных закупок.

Следует отметить, что несоответствие методологии принятия решений в сферах инвестирования, финансирования и ценообразования идеям программного метода весьма затрудняет развитие самой подсистемы программного планирования.

Отсутствие обратных связей фактически означает отсутствие стимулов для ее развития, базы для ее совершенствования. Резюмируя зарубежный опыт по разработке технологий и созданию мощностей для производства ВВСТ, следует отметить, что в целом вопросы ресурсного обеспечения разработки и создания мощностей для производства вооружений за рубежом и в Российской Федерации имеют некоторые отличия.

При многих достигнутых за рубежом успехах методологических и организационных трудностей остается очень много, а проблема обеспечения эффективности расходования средств на программные мероприятия остается нерешенной. Вместе с тем отдельные элементы и иностранные подходы заслуживают внимания и изучения для возможного применения в России.

Единственное, в чем сходятся отечественные и иностранные эксперты: эффективными могут быть только оборонные программы, соответствующие инновационной модели развития [12, 13] (Zakharova, Mityakova, 2020; Levina, 2020). На основе выделенных ранее подходов к оценке эффективности средств, направляемых на научные исследования и разработки, и средств инвестиционного характера выделены следующие методики оценки эффективности, действующие в западных странах:

– инвестиционная; методика оценки эффективности федеральных бюджетов;

– система сбалансированных показателей (balanced scorecards);

– процессно-ориентированное управление (Activity-Based Management, ABM).

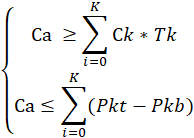

В то же время необходимо отметить, что ограничительным условием (критерием) эффективности деятельности предприятия является его стоимостная оценка трудоемкости во временном периоде:

|

, |

(1) |

Ca – предельно целесообразная величина расходов на проведение анализа эффективности деятельности предприятия, рублей;

Ck – стоимость 1 человеко-часа проведения анализа k процесса, руб/час;

Tk – время, планируемое для проведения анализа k процесса, час;

Pkb – базовая (текущая) величина k инвестора, руб/год;

Pkt – годовая величина k инвестора, руб/год.

В ходе проведенного исследования, нацеленного на поиск вариантов сотрудничества между инвесторами, предложено использовать распределенную систему управления спросом на инвестиции, основанную на теории игр.

В качестве критерия эффективности кооперативного поведения целесообразно использовать дисконтированный выигрыш, учитывающий как будущие выгоды, так и сопутствующую им неопределенность:

![]() (2)

(2)

где:

s – профиль стратегий субъектов в повторяющейся игре;

a(t, s) – действия, предпринимаемые ими в момент времени t в соответствии со стратегией s;

fi – функция выигрыша i-го субъекта при однократном взаимодействии;

d – коэффициент дисконтирования выигрыша.

Как следует из представленной формулы (2), использование аппарата повторяющихся игр позволяет для такой модели провести анализ параметров, при которых потребителям выгодно учитывать интересы других участников инвестиционной системы, и сформулировать рекомендации по формированию гибкого ценообразования на разрабатываемые и выпускаемые изделия военного и гражданского назначения предприятиями ОПК.

В целом следует отметить, что стратегическое управление оборонно-промышленным комплексом – это утверждение контура будущего, по которому следует развиваться обществу. Развитие невозможно без инноваций, которые обеспечивают достижение стратегических целей. Как правило, движущей силой общественного развития являются противоречия, которые на современном этапе разрешаются, на наш взгляд, переходом на рельсы цифровой экономики. Растущее требование повышения качества жизнедеятельности общества не может быть удовлетворено действующими экономическими механизмами. Они должны реформироваться на основе цифровых платформ [14–24] (Kokhno, 2021; Kokhno, 2019; Kokhno, Kokhno, Bondarenko, 2020; Gorgola, Vorontsova, Zvyagintsev, 2020; Kokhno, Kokhno, 2021; Lotov, Prokudin, 2021; Kokhno, Kokhno, 2019; Frolov, Drobot, Abramov, 2022; Golubev, Kukushkina, 2020; Dobrova, Lyutova, 2020).

Авторы статьи [25–27] (Dotsenko, Ivanova, 2016; Onishchenko, Gordienko, 2020; Denisov, Polozhishnikova, Kuttybaeva, Petrenko, 2020) совершенно справедливо подчеркивают, что доминирование цифровой платформы, являющейся точкой входа для потребителей и каналом продаж для предпринимателей, может иметь значительный мультипликативный эффект. Если обычный монополист контролирует только рынок товара, который он производит, то монополист, владеющий цифровой платформой, контролирует не только рынок собственных услуг, но и другие рынки, связанные с платформой.

Источники:

2. Толочко И.А. Рискозащищенная технология планирования для предприятий оборонно-промышленного комплекса: вертикальная интеграция и трансфертные цены // Экономика, предпринимательство и право. – 2020. – № 3. – c. 741-752. – doi: 10.18334/epp.10.3.100711.

3. Толочко И.А. Отраслевые особенности предприятий оборонно-промышленного комплекса в организации рискозащищенной технологии планирования // Лидерство и менеджмент. – 2020. – № 2. – c. 379-392. – doi: 10.18334/lim.7.2.100885.

4. Ансофф И. Стратегическое управление. / Сокр. пер. с англ. - М.: Экономика, 1989. – 519 c.

5. Federal Acguisition Regulation. , 1995.

6. Файков Д.Ю., Байдаров Д.Ю. Организация технологического трансфера в национальных лабораториях США: опыт для российских предприятий // Вопросы инновационной экономики. – 2020. – № 3. – c. 1687-1710. – doi: 10.18334/vinec.10.3.110658.

7. Костин К.Б., Хомченко Е.А. Современное состояние международного трансфера технологий в мировой экономике // Экономические отношения. – 2021. – № 2. – c. 411-424. – doi: 10.18334/eo.11.2.112111.

8. Костин К.Б., Хомченко Е.А. Роль международного трансфера технологий в эффективном развитии транснациональных корпораций // Экономические отношения. – 2021. – № 3. – c. 565-582. – doi: 10.18334/eo.11.3.112128.

9. Ганус Ю.А., Красникова А.С. Опыт диверсификации зарубежных оборонных предприятий // Вопросы инновационной экономики. – 2020. – № 3. – c. 1135-1146. – doi: 10.18334/vinec.10.3.110506.

10. Мельников О.Н., Есипенко Д.А., Алабужев Д.С. Расширение подходов к процессу управления жизненным циклом продукции при диверсификации предприятий оборонно-промышленного комплекса // Вопросы инновационной экономики. – 2020. – № 3. – c. 1301-1310. – doi: 10.18334/vinec.10.3.110810.

11. Батьковский А.М., Клочков В.В. Управление материально-технической базой предприятий оборонно-промышленного комплекса в условиях их диверсификации // Вопросы инновационной экономики. – 2020. – № 1. – c. 363-374. – doi: 10.18334/vinec.10.1.41526.

12. Захарова Е.В., Митякова О.И. Оценка инновационного потенциала предприятия с учетом цифровизации экономики // Вопросы инновационной экономики. – 2020. – № 3. – c. 1653-1666. – doi: 10.18334/vinec.10.3.110601.

13. Левина М.И. К вопросу о методах оценки инновационного потенциала экономической системы // Вопросы инновационной экономики. – 2020. – № 1. – c. 147-156. – doi: 10.18334/vinec.10.1.100016.

14. Кохно А.П. Менеджмент и экономика индустриализации. / : монография / Кохно П.А., Кохно А.П., Ситников С.Е. Отв. ред. д.э.н., проф. П.А. Кохно. Науч. ред. к.э.н. А.П. Кохно. - Москва: Издательский дом «Граница», 2021. – 224 c.

15. Кохно А.П. Математические и программные средства цифровой экономики. / : монография / Кохно П.А., Кохно А.П., Карпов С.А. Отв. ред. д.э.н., проф. П.А. Кохно. - М.: Граница, 2019. – 416 c.

16. Кохно П.А., Кохно А.П., Бондаренко А.В. Управление стратегической эффективностью инновационных проектов на основе системы финансово-экономических показателей. Часть 1 // Финансовый бизнес. – 2020. – № 3. – c. 17-32.

17. Кохно П.А., Кохно А.П., Бондаренко А.В. Управление стратегической эффективностью инновационных проектов на основе системы финансово-экономических показателей. Часть 2 // Финансовый бизнес. – 2020. – № 4. – c. 35-43.

18. Горгола Е.В., Воронцова Ю.В., Звягинцев С.А. Роль государственно-частного партнерства в обеспечении военно-инновационной сферы финансовыми ресурсами // Экономика, предпринимательство и право. – 2020. – № 1. – c. 125-138. – doi: 10.18334/epp.10.1.41471.

19. Кохно А.П., Кохно П.А. Метод оптимизации бюджетных ассигнований на программы оборонно-промышленного комплекса // Вестник воздушно-космической обороны. – 2021. – № 3. – c. 5-13.

20. Лотов А.И., Прокудин В.Н. Значимость целевого обучения при подготовке кадров оборонно-промышленного комплекса // Экономика высокотехнологичных производств. – 2021. – № 2. – c. 81-92. – doi: 10.18334/evp.2.2.111225.

21. Кохно А.П., Кохно П.А. Модели и инструментальные методы корпоративного управления отраслевыми компаниями // Общество и экономика. – 2019. – № 1. – c. 19-32.

22. Фролов В.Г., Дробот Е.В., Абрамов Е.Г. Реализация стратегий Индустрии 4.0 российскими и зарубежными предприятиями: возможности для российской текстильной промышленности // Известия высших учебных заведений. Технология текстильной промышленности. – 2022. – № 2. – c. 312-323. – doi: 10.47367/0021-3497_2022_2_312.

23. Голубев С.С., Кукушкина Г.Р. Проблемы развития системы управления полным жизненным циклом вооружения, военной и специальной техники // Экономика высокотехнологичных производств. – 2020. – № 4. – c. 183-196. – doi: 10.18334/evp.1.4.111157.

24. Доброва К.Б., Лютова Е.А. Общая постановка задач развития экономических механизмов управления жизненным циклом вооружений, военной и специальной техники // Вопросы инновационной экономики. – 2020. – № 1. – c. 375-386. – doi: 10.18334/vinec.10.1.100023.

25. Доценко А.В., Иванова А.Ю Антимонопольное регулирование, цифровые платформы и инновации: дело GOOGLE и выработка подходов к защите конкуренции в цифровой среде // Закон. – 2016. – № 2. – c. 31-45.

26. Онищенко Е.В., Гордиенко С.В. Трансформация понятия «технологическая платформа» в контексте тенденций инновационного развития мировой экономики // Вопросы инновационной экономики. – 2020. – № 3. – c. 1449-1466. – doi: 10.18334/vinec.10.3.110691.

27. Денисов И.В., Положишникова М.А., Куттыбаева Н.Б., Петренко Е.С. Цифровые предпринимательские экосистемы: бизнес платформы как средство повышения эффективности // Вопросы инновационной экономики. – 2020. – № 1. – c. 45-56. – doi: 10.18334/vinec.10.1.100662.

Страница обновлена: 04.08.2026 в 18:37:48

Download PDF | Downloads: 81 | Citations: 8

Methods of defense product development efficiency management

Kokhno A.P.Journal paper

High-tech Enterprises Economy

Volume 3, Number 2 (April-June 2022)

Abstract:

In addition to standard methods of economic analysis, special methods of military-economic analysis, efficiency-cost criteria, and heuristic methods are also analyzed in the article to substantiate investment projects for the development of promising models of weapons, military and special equipment (VVST). The sequence of stages of development of investment design methods in the field of foreign and domestic defense production within the framework of the methodology of program planning is considered. At the same time, the difference between this methodology and the methodology of sectoral and departmental-specific planning is shown. The resource support for the development and creation of capacities for the production of weapons abroad and in Russia have a number of differences. At the same time, it is most optimal to use a distributed investment demand management system based on game theory.

Keywords: military-industrial complex, military products, investment projects, economic analysis, efficiency criteria, production capacity, planning methodology, resource provision, methods of game theory

References:

Federal Acguisition Regulation (1995). U.S.A. – Chicago, Hlinois: Commerce Clearing House, Inc.

Ansoff I. (1989). Strategicheskoe upravlenie [Strategic management] Moscow: Ekonomika. (in Russian).

Batkovskiy A.M., Klochkov V.V. (2020). Upravlenie materialno-tekhnicheskoy bazoy predpriyatiy oboronno-promyshlennogo kompleksa v usloviyakh ikh diversifikatsii [Management of material and technical base of enterprises of the military-industrial complex in the conditions of their diversification]. Russian Journal of Innovation Economics. 10 (1). 363-374. (in Russian). doi: 10.18334/vinec.10.1.41526.

Denisov I.V., Polozhishnikova M.A., Kuttybaeva N.B., Petrenko E.S. (2020). Tsifrovye predprinimatelskie ekosistemy: biznes platformy kak sredstvo povysheniya effektivnosti [Digital business ecosystems: business platforms as a means of increasing the efficiency]. Russian Journal of Innovation Economics. 10 (1). 45-56. (in Russian). doi: 10.18334/vinec.10.1.100662.

Dobrova K.B., Lyutova E.A. (2020). Obshchaya postanovka zadach razvitiya ekonomicheskikh mekhanizmov upravleniya zhiznennym tsiklom vooruzheniy, voennoy i spetsialnoy tekhniki [General statement of the tasks of developing economic mechanisms for managing the life cycle of weapons, military and special equipment]. Russian Journal of Innovation Economics. 10 (1). 375-386. (in Russian). doi: 10.18334/vinec.10.1.100023.

Dotsenko A.V., Ivanova A.Yu (2016). Antimonopolnoe regulirovanie, tsifrovye platformy i innovatsii: delo GOOGLE i vyrabotka podkhodov k zashchite konkurentsii v tsifrovoy srede [Antimonopoly regulation, digital platforms and innovations: the GOOGLE case and the development of approaches to the protection of competition in the digital environment]. Law (zakon). (2). 31-45. (in Russian).

Faykov D.Yu., Baydarov D.Yu. (2020). Organizatsiya tekhnologicheskogo transfera v natsionalnyh laboratoriyakh SShA: opyt dlya rossiyskikh predpriyatiy [Organization of technological transfer in the national laboratories of the USA: experience for Russian enterprises]. Russian Journal of Innovation Economics. 10 (3). 1687-1710. (in Russian). doi: 10.18334/vinec.10.3.110658.

Frolov V.G., Drobot E.V., Abramov E.G. (2022). Realizatsiya strategiy Industrii 4.0 rossiyskimi i zarubezhnymi predpriyatiyami: vozmozhnosti dlya rossiyskoy tekstilnoy promyshlennosti [Implementation of Industry 4.0 strategies by Russian and foreign enterprises: opportunities for the Russian textile industry]. Izvestiya vysshikh uchebnyh zavedeniy. Tekhnologiya tekstilnoy promyshlennosti. (2). 312-323. (in Russian). doi: 10.47367/0021-3497_2022_2_312.

Ganus Yu.A., Krasnikova A.S. (2020). Opyt diversifikatsii zarubezhnyh oboronnyh predpriyatiy [The experience of diversification of foreign defence companies]. Russian Journal of Innovation Economics. 10 (3). 1135-1146. (in Russian). doi: 10.18334/vinec.10.3.110506.

Golubev S.S., Kukushkina G.R. (2020). Problemy razvitiya sistemy upravleniya polnym zhiznennym tsiklom vooruzheniya, voennoy i spetsialnoy tekhniki [Development of the control system of the weaponry full life cycle]. High-tech Enterprises Economy. 1 (4). 183-196. (in Russian). doi: 10.18334/evp.1.4.111157.

Gorgola E.V., Vorontsova Yu.V., Zvyagintsev S.A. (2020). Rol gosudarstvenno-chastnogo partnerstva v obespechenii voenno-innovatsionnoy sfery finansovymi resursami [The role of public-private partnerships in the provision of military and innovation sphere financial resources]. Journal of Economics, Entrepreneurship and Law. 10 (1). 125-138. (in Russian). doi: 10.18334/epp.10.1.41471.

Kokhno A.P. (2019). Matematicheskie i programmnye sredstva tsifrovoy ekonomiki [Mathematical and software tools of the digital economy] Moscow: Granitsa. (in Russian).

Kokhno A.P. (2021). Menedzhment i ekonomika industrializatsii [Management and economics of industrialization] Moscow: Izdatelskiy dom «Granitsa». (in Russian).

Kokhno A.P., Kokhno P.A. (2019). Modeli i instrumentalnye metody korporativnogo upravleniya otraslevymi kompaniyami [Models and instrumental methods of corporate governance of industry companies]. Society and economics. (1). 19-32. (in Russian).

Kokhno A.P., Kokhno P.A. (2021). Metod optimizatsii byudzhetnyh assignovaniy na programmy oboronno-promyshlennogo kompleksa [The method of optimizing budget allocations for programs of the military-industrial complex]. Vestnik vozdushno-kosmicheskoy oborony. (3). 5-13. (in Russian).

Kokhno P.A., Kokhno A.P., Bondarenko A.V. (2020). Upravlenie strategicheskoy effektivnostyu innovatsionnyh proektov na osnove sistemy finansovo-ekonomicheskikh pokazateley. Chast 1 [Management of strategic effectiveness of innovative projects based on a system of financial and economic indicators. Part 1]. Financial business. (3). 17-32. (in Russian).

Kokhno P.A., Kokhno A.P., Bondarenko A.V. (2020). Upravlenie strategicheskoy effektivnostyu innovatsionnyh proektov na osnove sistemy finansovo-ekonomicheskikh pokazateley. Chast 2 [Management of strategic effectiveness of innovative projects based on a system of financial and economic indicators. Part 2]. Financial business. (4). 35-43. (in Russian).

Kostin K.B., Khomchenko E.A. (2021). Rol mezhdunarodnogo transfera tekhnologiy v effektivnom razvitii transnatsionalnyh korporatsiy [The role of international technology transfer in the effective development of transnational corporations]. Journal of international economic affairs. 11 (3). 565-582. (in Russian). doi: 10.18334/eo.11.3.112128.

Kostin K.B., Khomchenko E.A. (2021). Sovremennoe sostoyanie mezhdunarodnogo transfera tekhnologiy v mirovoy ekonomike [Current state of international technology transfer in the global economy]. Journal of international economic affairs. 11 (2). 411-424. (in Russian). doi: 10.18334/eo.11.2.112111.

Levina M.I. (2020). K voprosu o metodakh otsenki innovatsionnogo potentsiala ekonomicheskoy sistemy [On the issue of methods for assessing the innovative potential of the economic system]. Russian Journal of Innovation Economics. 10 (1). 147-156. (in Russian). doi: 10.18334/vinec.10.1.100016.

Lotov A.I., Prokudin V.N. (2021). Znachimost tselevogo obucheniya pri podgotovke kadrov oboronno-promyshlennogo kompleksa [The importance of targeted training of the military-industrial complex personnel]. High-tech Enterprises Economy. 2 (2). 81-92. (in Russian). doi: 10.18334/evp.2.2.111225.

Melnikov O.N., Esipenko D.A., Alabuzhev D.S. (2020). Rasshirenie podkhodov k protsessu upravleniya zhiznennym tsiklom produktsii pri diversifikatsii predpriyatiy oboronno-promyshlennogo kompleksa [Enhancement of approaches to the process of product lifecycle management when diversifying enterprises of the military industrial complex]. Russian Journal of Innovation Economics. 10 (3). 1301-1310. (in Russian). doi: 10.18334/vinec.10.3.110810.

Onischenko E.V., Gordienko S.V. (2020). Transformatsiya ponyatiya «tekhnologicheskaya platforma» v kontekste tendentsiy innovatsionnogo razvitiya mirovoy ekonomiki [Transformation of the concept of technological platform in the context of innovative development in the global economy]. Russian Journal of Innovation Economics. 10 (3). 1449-1466. (in Russian). doi: 10.18334/vinec.10.3.110691.

Pearse D/W. Nash C.A. (1981). The Social Appoisal of Projects

Tolochko I.A. (2020). Otraslevye osobennosti predpriyatiy oboronno-promyshlennogo kompleksa v organizatsii riskozashchishchennoy tekhnologii planirovaniya [Industry-specific features of enterprises of the military-industrial complex in the organization of risk-protected planning technology]. Leadership and management. 7 (2). 379-392. (in Russian). doi: 10.18334/lim.7.2.100885.

Tolochko I.A. (2020). Riskozashchishchennaya tekhnologiya planirovaniya dlya predpriyatiy oboronno-promyshlennogo kompleksa: vertikalnaya integratsiya i transfertnye tseny [Risk-protected planning technology for enterprises of the military-industrial complex: vertical integration and transfer prices]. Journal of Economics, Entrepreneurship and Law. 10 (3). 741-752. (in Russian). doi: 10.18334/epp.10.3.100711.

Zakharova E.V., Mityakova O.I. (2020). Otsenka innovatsionnogo potentsiala predpriyatiya s uchetom tsifrovizatsii ekonomiki [Assessment of the innovative potential of the enterprise taking into account the digitalization of the economy]. Russian Journal of Innovation Economics. 10 (3). 1653-1666. (in Russian). doi: 10.18334/vinec.10.3.110601.