Анализ финансового состояния предприятия оптово-розничной торговли с использованием математических методов

Алексейчик Т.В.1![]() , Богачев Т.В.1

, Богачев Т.В.1![]() , Стасюк А.С.1, Домакур О.В.2

, Стасюк А.С.1, Домакур О.В.2![]()

1 Ростовский государственный экономический университет, Россия, Ростов-на-Дону

2 Белорусский государственный университет (БГУ), Республика Беларусь, Минск

Скачать PDF | Загрузок: 75 | Цитирований: 4

Статья в журнале

Информатизация в цифровой экономике (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 3 (Июль-сентябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49867859

Цитирований: 4

Аннотация:

В статье проведено исследование деятельности крупного торгового предприятия за период с января 2019 г. по октябрь 2021 г. с использованием трендового анализа и СВОТ-анализа. Это позволило проследить динамику развития предприятия за выбранный промежуток времени и определить прогнозные значения исследуемых показателей, а также выявить сильные и слабые стороны предприятия, разработать стратегию на ближайшее будущее и выявить потенциальные угрозы для реализации этой стратегии. Также построена комплексная оценка эффективности видов расходов предприятия с использованием метода максиминной свертки теории нечетких множеств

Ключевые слова: предприятия оптово-розничной торговли, трендовый анализ, СВОТ-анализ, теория нечетких множеств

Каждое предприятие любой сферы деятельности стремится работать с максимальной экономической отдачей, что стимулирует разрабатывать и внедрять с каждым годом наиболее эффективные методы управления бизнесом. Управление предполагает анализ результатов финансово-хозяйственной деятельности предприятия и разработку стратегий его развития.

Рассмотрим предприятие, производящее и реализующее продукцию собственного бренда. Основная цель исследования – построение методики комплексного подхода к анализу финансового состояния и деятельности предприятия в сфере оптово-розничной торговли.

В рамках анализа производства и реализации продукции предприятия рассмотрим его как набор следующих основных этапов [1–5] (Savitskaya, 2008; Sheremet, Negashev, 2008; Eliseeva, Kurysheva, Kosteeva, 2007; Fukina, 2011; Lyubushin, Romanova, 2006):

1. Оценка спроса и предложения на рынке определенного вида товара.

2. Выбор материалов, технологии производства, набора характеристик, дизайна, цвета и комплектации для производства нового продукта.

3. Подсчет себестоимости продукции с учетом затрат на производство и логистику, формирование цены.

4. Выбор оптимального транспортного средства и маршрута для транспортировки.

5. Оформление и оплата заказа у завода-производителя на производство техники. Формирование графика производства с учетом сезонности.

6. Реклама нового товара на сайте интернет-магазина, рассылка предложения крупным оптовым покупателям.

7. Прием и распределение новой продукции на складах предприятия по прибытии. Продажа и доставка оптовым и розничным покупателям.

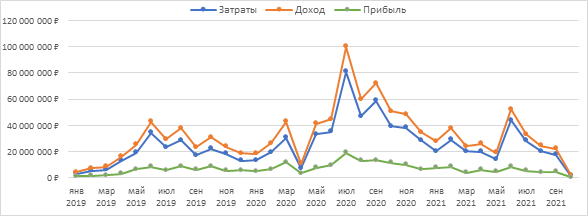

Основными финансово-экономическими показателями предприятия являются доходы, затраты и прибыль. Используя месячные данные с января 2019 года по октябрь 2021 года, проведем первичный анализ показателей (рис. 1).

Рисунок 1. Соотношение доходов, затрат и прибыли предприятия

В течение исследуемого периода самый высокий доход и прибыль предприятие получило в июле 2020 года, несколько ниже – в сентябре 2020 года. В апреле 2020 года и октябре 2021 года доход и прибыль предприятия резко снизились, что можно объяснить эпидемиологической обстановкой в мире. Необходимо отметить, что в исследуемом периоде на предприятии не наблюдается резких скачков в получении прибыли в отличие от затрат и доходов.

Для дальнейшего исследования основных финансово-экономических показателей построим эконометрическими методами трендовые модели этих показателей [6, 7] (Nedosekin, 2003; Konysheva, Nazarov, 2011):

1. Трендовая модель затрат имеет вид:

C = 0,01t 9–1,14t 8 + 68,7t7–2137,47 t6 + 36144,97t5–314431,5t4 (R2 = 0,7093).

2. Трендовая модель выручки (дохода):

R = 0,01t 9–1,36t 8 + 81,97t7–2556,12t6 + 43351,52t5–378667,5t4 (R2 = 0,7148).

3. Трендовая модель прибыли:

Pr =0,001t 9–0,22t 8 + 13,27t7–418,65t6 + 7206,5t5–64236t4 (R2 = 0,7086).

Здесь R2 – коэффициент детерминации, отражающий качество построенной модели. В данном случае с учетом значения R2 можно сказать, что данные модели достаточно корректно отражают тенденцию изменения исследуемых показателей. Поэтому их можно применить для определения прогнозных значений соответствующих основных финансовых показателей, например на ноябрь и декабрь 2021 года (табл. 1).

Таблица 1

Прогнозные значения основных экономических показателей исследуемого предприятия (руб.)

|

Показатель

|

Доход

|

Затраты

|

Прибыль

|

|

Ноябрь 2021 г.

|

21544687

|

10978814

|

10546178

|

|

Декабрь 2021 г.

|

39640448

|

28738131

|

10921287

|

по сравнению с ноябрем основные финансовые показатели возрастут: доход – в 1,8 раза, затраты – в 2,6 раза, прибыль – в 1,04 раза, т.е. прибыль остается практически без изменения.

Для выявления дальнейшей тенденции развития предприятия немаловажную роль играет структура его расходов. Для оценки структуры расходов исследуемого предприятия применим один из методов теории нечетких множеств – многокритериальный выбор методом максиминной свертки. В роли альтернатив будут выступать полугодия, из которых необходимо выбрать то полугодие, в котором структура расходов будет более сбалансированной. В роли критериев выступают виды расходов (в рублях), которые обозначим следующим образом:

Х1 – затраты на производство; Х2 – затраты на доставку товаров в Россию (фрахт); Х3 – пошлина; Х4 – НДС; Х5 – таможенные сборы; Х6 – расходы на рекламу. Значения указанных показателей за исследуемый период представлены в таблице 2.

Таблица 2

Значения видов расходов предприятия в исследуемом периоде (руб.)

|

Виды расходов

|

1 полугодие 2019

|

2 полугодие 2019

|

1 полугодие 2020

|

2 полугодие 2020

|

1 полугодие 2021

|

2 полугодие 2021

|

|

Х1

|

57 896 985

|

89 021 647

|

98 592 143

|

207 957 033

|

99 956 547

|

41 024 249

|

|

Х2

|

7 237 768

|

9 606 730

|

14 068 908

|

28 735 471

|

20 613 190

|

15 144 160

|

|

Х3

|

5 789 698

|

8 902 165

|

9 859 214

|

20 795 703

|

9 995 655

|

4 102 425

|

|

Х4

|

9 553 002

|

14 688 572

|

16 267 703

|

34 312 910

|

16 492 830

|

6 769 001

|

|

Х5

|

586 380

|

577 695

|

623 925

|

676 410

|

667 800

|

437 895

|

|

Х6

|

298 113

|

345 271

|

363 765

|

419 227

|

454 439

|

257 929

|

Виды расходов имеют различную значимость, поэтому при определении полугодия, в котором сбалансированно использовались расходы, предлагается ввести весовые коэффициенты видов расходов для каждого полугодия как доли значений видов расходов в общей сумме соответствующего вида расходов для каждого исследуемого периода (табл. 3).

Таблица 3

Весовые коэффициенты видов расходов для каждого полугодия 2019–2021 гг.

|

Виды расходов

|

1 полуг. 2019

|

2 полуг. 2019

|

1 полуг. 2020

|

2 полуг. 2020

|

1 полуг. 2021

|

2 полуг. 2021

|

∑ вида расходов за весь период

|

|

Х1

|

0,097

|

0,150

|

0,166

|

0,350

|

0,168

|

0,069

|

594448604

|

|

Х2

|

0,076

|

0,101

|

0,147

|

0,301

|

0,216

|

0,159

|

95

406 227

|

|

Х3

|

0,097

|

0,150

|

0,166

|

0,350

|

0,168

|

0,069

|

59

444 860

|

|

Х4

|

0,097

|

0,150

|

0,166

|

0,350

|

0,168

|

0,069

|

98084018

|

|

Х5

|

0,164

|

0,162

|

0,175

|

0,189

|

0,187

|

0,123

|

3570105

|

|

Х6

|

0,139

|

0,161

|

0,170

|

0,196

|

0,212

|

0,121

|

2138744

|

Таблица 4

Ожидаемые оценки видов расходов для каждого полугодия

|

Вид расходов

|

Доля

расчетных значений оценок видов расходов по сравнению с максимальными

| |||||

|

1 полугодие 2019

|

2 полугодие 2019

|

1 полугодие 2020

|

2 полугодие 2020

|

1 полугодие 2021

|

2 полугодие 2021

| |

|

Х1

|

0,278

|

0,428

|

0,474

|

1

|

0,481

|

0,197

|

|

Х2

|

0,252

|

0,334

|

0,490

|

1

|

0,717

|

0,527

|

|

Х3

|

0,278

|

0,428

|

0,474

|

1

|

0,481

|

0,197

|

|

Х4

|

0,278

|

0,428

|

0,474

|

1

|

0,481

|

0,197

|

|

Х5

|

0,867

|

0,854

|

0,922

|

1

|

0,987

|

0,647

|

|

Х6

|

0,656

|

0,760

|

0,800

|

0,923

|

1

|

0,568

|

Рассмотрим этапы выбора альтернатив методом максиминной свертки:

Этап 1. Выбор альтернатив, из которых необходимо определить лучшую.

Этап 2. Формирование списка критериев выбора альтернатив и расчет их значений.

Этап 3. Введение весовых коэффициентов значимости критериев, например, экспертным путем или по правилу Фишберна.

Этап 4. Определение нечетких множеств для рассматриваемых критериев выбора с учетом их весовых коэффициентов.

Этап 5. Определение множества оптимальных альтернатив с учетом степени значимости критериев путем пересечения нечетких множеств, содержащих оценки альтернатив по критериям выбора.

Этап 6. Определение результирующего вектора приоритетов альтернатив.

Используя соответствующие весовые коэффициенты видов расходов (табл. 3) и ожидаемые оценки видов расходов (табл. 4), определим нечеткие множества для каждого полугодия исследуемого периода:

µХ1 = 0,03/57896985 + 0,064/89021647 + 0,08/98592143 + 0,35/207957033 + 0,08/99956547 + 0,014/41024249;

µХ2 =0,019/7237768 + 0,034/9606730 + 0,072/14068908 + 0,3/28735471 + 0,155/20613190 + 0,084/15144160;

µХ3 =0,027/5789698 + 0,064/8902165 + 0,079/9859214 + 0,35/20795703 + 0,081/9995655 + 0,014/4102425;

µХ4 = 0,03/9553002 + 0,064/14688572 + 0,079/16267703 + 0,35/34312910 + 0,081/16492830 + 0,014/6769001;

µХ5 = 0,142/586380 + 0,138/577695 + 0,161/623925 + 0,189/676410 + 0,185/667800 + 0,079/437895;

µХ6 = 0,091/298113 + 0,123/345271 + 0,136/363765 + 0,181/419227 + 0,212/454439 + 0,068/257929.

Множество оптимальных альтернатив В определяется как пересечение нечетких множеств, содержащих ожидаемые оценки по видам расходов, которые соответствуют выбору минимального значения для каждого полугодия исследуемого периода:

В = {min{0,03; 0,019; 0,027; 0,03; 0,142; 0,091},

min{0,064; 0,034; 0,064; 0,064; 0,138 ; 0,123},

min{0,08; 0,072; 0,079; 0,079; 0,161; 0,136},

min {0,35; 0,3; 0,35; 0,35; 0,189; 0,181},

min {0,08; 0,155; 0,081; 0,081; 0,185; 0,212},

min {0,014; 0,084; 0,014; 0,014; 0,079 ; 0,068}} =

= {0,019; 0,034; 0,072; 0,181; 0,08; 0,014}.

Результирующий вектор, соответствующий приоритетному полугодию, имеет следующий вид:

max{0,019; 0,034; 0,072; 0,181; 0,08; 0,014} = 0,181.

Таким образом, более сбалансированны расходы во 2 полугодии 2020 года с оценкой 0,181 (табл. 5).

Таблица 5

Структура более сбалансированных расходов в исследуемом периоде

|

Вид расходов

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

|

Величина расходов

|

207 957 033

|

28 735 471

|

20 795 703

|

34 312 910

|

676 410

|

419 227

|

Для общего понимания текущего состояния предприятия удобно использовать SWOT-анализ. На основании анализа деятельности предприятия и консультаций с компетентными сотрудниками были выявлены его сильные и слабые стороны, а также возможности и потенциальные угрозы развития (табл. 6).

Таблица 6

SWOT-таблица

|

Сильные стороны

|

Слабые стороны

|

|

1. Опыт работы компании около 30 лет.

2. Представленность собственного бренда. 3. Широкий ассортимент товаров. 4. Наличие возможности заказов через интернет-магазин. 5. Наличие программ лояльности для постоянных покупателей. 6. Стабильная ниша. 7. Возможные формы оплаты. 8. Гарантия возврата, поддержка и тех. обслуживание после продажи. 9. Налаженные регулярные поставки продукции напрямую от производителей. 10. Цены в среднем ниже, чем у конкурентов. |

1. Слабая маркетинговая и рекламная кампании.

2. Узнаваемость бренда ниже среднего. 3. Недостаточные внутрифирменные коммуникации. 4. Удобство расположения для конечного покупателя. 5. Специальные акции на непопулярные товары. 6. Современные технологии обслуживания. 7. Возможность заказать товары с доставкой онлайн. 8. Низкая мотивация персонала, отсутствие прогрессивной системы оплаты труда. |

|

Возможности

|

Угрозы

|

|

1. Выход на интернет-аудиторию (как один из способов

привлечения новых покупателей).

2. Увеличение объема покупки на покупателя (с помощью акций, спецпредложений, активных продаж). 3. Поиск способов снижения стоимости затрат на хранение товара, персонал и прочие организационные расходы. 4. Выход на мировой рынок. 5. Расширение ассортимента мелкобытовой техники. 6. Наем высококвалифицированных кадров, специализирующихся в области маркетинга. 7. Наем дополнительных сотрудников и увеличение скорости обслуживания |

1. Снижение дохода у целевой аудитории, как следствие

экономического спада или нестабильности в экономике.

2. Низкая активность оптовых и розничных покупателей в связи с введением ограничений в регионе. 3. Остановка производства и нарушение работы логистики в связи с введением ограничений в странах заводов-производителей. 4. Увеличение затрат на производство и перевозку товаров в большем размере, чем потенциальный рост продаж. 5. Подорожание курса валют, рост закупочной стоимости товара. 6. Переход квалифицированных кадров к конкурентам |

Оценим критерии по каждой группе, например по пятибалльной системе. Следовательно, тогда можно получить взвешенную оценку в баллах, значимость каждого критерия и долю каждого в соответствующей группе. Оценим критерии группы «Сильные стороны» предприятия (табл. 7).

Таблица 7

Оценка сильных сторон предприятия

|

№

|

Сильные стороны

|

Значи-мость

|

Оценка

|

Взвешенная оценка в баллах

|

Доля

|

|

1

|

Опыт

работы компании около 30 лет

|

3

|

4

|

12

|

0,09

|

|

2

|

Представленность

собственного бренда

|

4

|

4

|

16

|

0,12

|

|

3

|

Широкий

ассортимент товаров

|

5

|

2

|

10

|

0,07

|

|

4

|

Наличие

возможности заказов через интернет-магазин

|

4

|

4

|

16

|

0,12

|

|

5

|

Наличие

программ лояльности для постоянных покупателей

|

4

|

3

|

12

|

0,09

|

|

6

|

Стабильная

ниша

|

3

|

3

|

9

|

0,07

|

|

7

|

Возможные

формы оплаты

|

2

|

4

|

8

|

0,06

|

|

8

|

Гарантия

возврата, поддержка и тех. обслуживание после продажи

|

5

|

4

|

20

|

0,15

|

|

9

|

Налаженные

регулярные поставки продукции напрямую от производителей

|

5

|

3

|

15

|

0,11

|

|

10

|

Цены

в среднем ниже, чем у конкурентов

|

4

|

4

|

16

|

0,12

|

|

|

ВСЕГО

|

|

|

134

|

1,00

|

У показателя «Широкий ассортимент» низкая оценка, при этом он имеет высокую значимость. Категория мелкобытовой техники представлена более широко у конкурентов. Следовательно, необходимо разнообразить ассортимент альтернативными вариантами для получения конкурентного преимущества.

Оценим критерии группы «Слабые стороны» предприятия (табл. 8).

Таблица 8

Оценка слабых сторон предприятия

|

№

|

Слабые стороны

|

Значи-мость

|

Оценка

|

Взвешенная оценка в баллах

|

Доля

|

|

1

|

Слабая

маркетинговая и рекламная кампании

|

5

|

4

|

20

|

0,20

|

|

2

|

Узнаваемость

бренда ниже среднего

|

5

|

2

|

15

|

0,10

|

|

3

|

Недостаточные

внутрифирменные коммуникации

|

4

|

3

|

12

|

0,12

|

|

4

|

Удобство

расположения для конечного покупателя

|

3

|

3

|

9

|

0,09

|

|

5

|

Низкоэффективные

акции на товары

|

4

|

4

|

16

|

0,16

|

|

6

|

Современные

технологии обслуживания

|

2

|

3

|

6

|

0,06

|

|

7

|

Возможность

заказать товары с доставкой онлайн

|

4

|

4

|

16

|

0,16

|

|

8

|

Низкая

мотивация персонала, отсутствие прогрессивной системы оплаты труда

|

4

|

3

|

12

|

0,12

|

|

ВСЕГО

|

|

|

101

|

1,00

| |

Самую высокую взвешенную оценку получил показатель «Слабая маркетинговая кампания» – в штате сотрудников отсутствует высококвалифицированный специалист в области маркетинга.

Радиус зоны доставки товаров при онлайн-заказе через интернет-магазин ограничен только городами Ростов-на-Дону и Аксай, что существенно снижает количество онлайн-заказов, а также платная доставка часто является финансово невыгодной для клиента.

Акции, стимулирующие продажи, проводятся редко, в основном затрагивая непопулярные товары, – в итоге подобные акции не дают желаемого эффекта.

У показателя «Узнаваемость бренда ниже среднего» низкая оценка, при этом показатель имеет высокую значимость. От способности целевой аудитории вспомнить торговую марку напрямую зависит объем продаж. Узнаваемость бренда влияет на конкурентоспособность и подталкивает клиентов выбирать продукцию компании среди множества аналогов [8, 9] (Litvinov, Mishina, 2021; Luzhnova, Kaziev, 2020). Следовательно, необходимо проводить рекламные кампании, нацеленные на узнаваемость бренда.

Оценим критерии группы «Возможности» предприятия (табл. 9).

Таблица 9

Оценка группы «Возможности» развития предприятия

|

№

|

Возможности

|

Значи-мость

|

Оценка

|

Взвешенная оценка в баллах

|

Доля

|

|

1

|

Выход

на интернет-аудиторию (как один из способов привлечения новых

покупателей)

|

4

|

4

|

16

|

0,17

|

|

2

|

Увеличение

объема покупки на покупателя (с помощью акций, спецпредложений)

|

3

|

3

|

9

|

0,09

|

|

3

|

Поиск

способов снижения стоимости затрат на хранение товара, на персонал

и прочие организационные расходы

|

2

|

3

|

6

|

0,06

|

|

4

|

Выход

на мировой рынок

|

3

|

4

|

12

|

0,13

|

|

5

|

Расширение

ассортимента МБТ

|

4

|

5

|

20

|

0,21

|

|

6

|

Наем

высококвалифицированных кадров, специализирующихся в области маркетинга

|

5

|

5

|

25

|

0,26

|

|

7

|

Наем

дополнительных сотрудников и увеличение скорости обслуживания

|

2

|

4

|

8

|

0,08

|

|

ВСЕГО

|

|

|

96

|

1,00

| |

Наиболее значимым показателем является необходимость найма квалифицированных специалистов в области маркетинга, откуда следует дальнейший рост популярности бренда и привлечение новых клиентов.

Высокую оценку имеет и показатель «Расширение ассортимента мелкобытовой техники» – выгодное отличие на фоне конкурентов, что также положительно влияет на увеличение потока клиентов.

Оценим критерии группы «Угрозы» развития предприятия (табл. 10).

Таблица 10

Оценка группы «Угрозы» развития предприятия

|

№

|

Угрозы

|

Значи-мость

|

Оценка

|

Взвешенная оценка в баллах

|

Доля

|

|

1

|

Снижение

дохода у целевой аудитории как следствие экономического спада или

нестабильности в экономике

|

3

|

4

|

12

|

0,13

|

|

2

|

Низкая

активность оптовых и розничных покупателей в связи с введением

ограничений в регионе

|

4

|

3

|

12

|

0,13

|

|

3

|

Остановка

производства, простой на таможне и нарушение работы логистики

в связи с введением ограничений

|

4

|

5

|

20

|

0,21

|

|

4

|

Увеличение

затрат на перевозку грузов в большем размере, чем потенциальный

рост продаж

|

3

|

4

|

12

|

0,13

|

|

5

|

Подорожание

курса валют, рост закупочной стоимости товара

|

3

|

3

|

9

|

0,09

|

|

6

|

Переход

квалифицированных кадров к конкурентам

|

5

|

3

|

15

|

0,16

|

|

ВСЕГО

|

|

|

80

|

0,83

| |

На основании проведенного анализа предлагаются следующие рекомендации по оптимизации производства данного предприятия:

1. Провести комплексную реорганизацию маркетинговой политики предприятия с привлечением высококвалифицированных специалистов.

2. Разработка рекламной кампании в различных источниках, включая инструменты интернет-маркетинга, с целью повышения узнаваемости бренда, увеличения трафика и привлечения новых клиентов.

3. Разработка механики удержания клиентов, программы лояльности для постоянных клиентов.

4. Разработка более заметных и привлекательных дизайн-макетов для внешней рекламы (баннеры, вывески), интернет-рекламы (сайт и социальные сети), видеороликов для телевидения.

5. Расширить ассортимент товаров категории мелкобытовой техники для получения дополнительного преимущества перед конкурентами. Возможно, следует рассмотреть вариант смены завода-производителя с целью найти условия для более выгодного сотрудничества.

6. Провести анализ и корректировку цен относительно текущей рыночной ситуации.

7. Расширить штат сотрудников и пересмотреть мотивационную политику для обеспечения более высокой продуктивности.

8. Более глубоко проанализировать деятельность тех периодов, в которые расходы осуществлялись наиболее сбалансированно. Провести реструктуризацию расходов, основываясь на результатах этих периодов.

Таким образом, проведенные исследования позволяют предложить следующую методику анализа деятельности любого типа предприятия (внося незначительные корректировки в зависимости от специфики направления деятельности и имеющихся исходных данных):

1. Анализ основных финансовых показателей деятельности предприятия.

2. Определение прогнозных значений основных экономических показателей и их анализ для принятия рациональных решений.

3. Выявление сильных и слабых сторон предприятия, разработка стратегии дальнейшего развития и выявление потенциальных угроз для реализации этой стратегии.

4. Построение комплексной оценки видов расходов с выявлением периода, в котором расходы были более сбалансированны, чтобы ориентироваться на показатели этого периода.

Источники:

2. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 2008. – 320 c.

3. Елисеева И.И., Курышева С.В., Костеева Т.В. Эконометрика. - М: Финансы и статистика, 2007.

4. ФукинаС.П. Трендовые модели в экономических исследованиях // Экономический анализ: теория и практика. – 2011. – № 11. – c. 64.

5. Любушин Н.П., Романова И.В. Функциональный подход к анализу финансового состояния организации // Экономический анализ: теория и практика. – 2006. – № 6. – c. 2-5.

6. Недосекин А.О. Нечеткий финансовый менеджмент. - М.: Аудит и финансовый анализ, 2003.

7. Конышева Л. К., Назаров Д.М. Основы теории нечетких множеств. / учеб. пособие для бакалавров и специалистов. - СПб.: Питер, 2011.

8. Литвинов А.Н., Мишина К.А. Маркетинговая стратегия как основа устойчивого развития и экономической безопасности компании BMW AG // Экономическая безопасность. – 2021. – № 1. – c. 171-184. – doi: 10.18334/ecsec.4.1.111809.

9. Лужнова Н.В., Казиев О.А. Применение интернет-технологий поискового маркетинга в деятельности организаций // Вопросы инновационной экономики. – 2020. – № 2. – c. 1049-1058. – doi: 10.18334/vinec.10.2.100897.

10. Орозонова А.А., Акматова А.И. Обзор релевантного международного опыта по преодолению экономических последствий COVID-19 // Экономика Центральной Азии. – 2021. – № 1. – c. 29-44. – doi: 10.18334/asia.5.1.111654.

11. Чекмарев О.П., Лукичев П.М., Конев П.А. Факторы изменений рынка труда России под влиянием пандемии COVID-19 и стратегии адаптации работодателей // Экономика труда. – 2021. – № 4. – c. 329-340. – doi: 10.18334/et.8.4.111966.

Страница обновлена: 17.07.2026 в 15:31:13

Download PDF | Downloads: 75 | Citations: 4

Analysing the financial status of the wholesale and retail trade company using mathematical methods

Alekseychik T.V., Bogachev T.V., Stasyuk A.S., Domakur O.V.Journal paper

Informatization in the Digital Economy

Volume 3, Number 3 (July-september 2022)

Abstract:

A study of the activities of a large trading company in January 2019 - October 2021 was conducted. Methods of trend and SWOT analysis were used. This made it possible to trace the dynamics of the company's development over a selected period of time and determine the forecast values of the studied indicators. The company's strengths and weaknesses have been identified. A strategy for the near future has been developed. Potential threats to the implementation of this strategy have been particularized. Based on the maximin convolution method of the theory of fuzzy sets, a comprehensive assessment of the efficiency of the company's expenses is given.

Keywords: wholesale and retail trade company, trend analysis, SWOT analysis, fuzzy set theory

References:

Chekmarev O.P., Lukichev P.M., Konev P.A. (2021). Faktory izmeneniy rynka truda Rossii pod vliyaniem pandemii COVID-19 i strategii adaptatsii rabotodateley [Factors of changes in the Russian labour market under the influence of the Covid-19 pandemic and employer adaptation strategies]. Russian Journal of Labor Economics. (4). 329-340. (in Russian). doi: 10.18334/et.8.4.111966.

Eliseeva I.I., Kurysheva S.V., Kosteeva T.V. (2007). Ekonometrika [Econometrics] (in Russian).

FukinaS.P. (2011). Trendovye modeli v ekonomicheskikh issledovaniyakh [Trend models in economic research]. Economic analysis: theory and practice. (11). 64. (in Russian).

Konysheva L. K., Nazarov D.M. (2011). Osnovy teorii nechetkikh mnozhestv [Fundamentals of fuzzy set theory] (in Russian).

Litvinov A.N., Mishina K.A. (2021). Marketingovaya strategiya kak osnova ustoychivogo razvitiya i ekonomicheskoy bezopasnosti kompanii BMW AG [Marketing strategy as a basis for sustainable development and the economic security of BMW AG]. Ekonomicheskaya bezopasnost. (1). 171-184. (in Russian). doi: 10.18334/ecsec.4.1.111809.

Luzhnova N.V., Kaziev O.A. (2020). Primenenie internet-tekhnologiy poiskovogo marketinga v deyatelnosti organizatsiy [Application of internet search marketing technologies in organizations]. Russian Journal of Innovation Economics. (2). 1049-1058. (in Russian). doi: 10.18334/vinec.10.2.100897.

Lyubushin N.P., Romanova I.V. (2006). Funktsionalnyy podkhod k analizu finansovogo sostoyaniya organizatsii [Functional approach to the analysis of the financial condition of the organization]. Economic analysis: theory and practice. (6). 2-5. (in Russian).

Nedosekin A.O. (2003). Nechetkiy finansovyy menedzhment [Fuzzy financial management] (in Russian).

Orozonova A.A., Akmatova A.I. (2021). Obzor relevantnogo mezhdunarodnogo opyta po preodoleniyu ekonomicheskikh posledstviy COVID-19 [Review of relevant international experience in coping with the economic consequences of Covid-19]. Ekonomika Tsentralnoy Azii. (1). 29-44. (in Russian). doi: 10.18334/asia.5.1.111654.

Savitskaya G.V. (2008). Analiz khozyaystvennoy deyatelnosti predpriyatiy APK [Analysis of the economic activity of agricultural enterprises] (in Russian).

Sheremet A.D., Negashev E.V. (2008). Metodika finansovogo analiza [Financial analysis methodology] (in Russian).