Оценка денежной эмиссии в различных странах в период пандемии при помощи математических методов

Отто В.С.1![]() , Игнатов А.И.1

, Игнатов А.И.1![]()

1 Рязанский государственный университет им. С.А. Есенина, Россия, Рязань

Скачать PDF | Загрузок: 81 | Цитирований: 1

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48095601

Цитирований: 1

Аннотация:

В современной рыночной экономике роль государственного управления денежным обращением крайне велика, так как оно влияет на такие показатели, как инфляция, капитальные инвестиции, наполняемость бюджетных и внебюджетных фондов и многие другие. Поэтому вопросы кредитно-денежного регулирования, в том числе и математическое моделирование объемов денежной массы, в кризисные периоды особенно актуальны. Из-за введенного во всем мире в 2020 году карантина, вызванного коронавирусом, все страны столкнулись с падением экономических показателей при этом меры по преодолению кризисных явлений у разных стран могут отличаться. Для сравнения нами были выбраны следующие страны и объединения государств: США, Россия, Евросоюз, Китай и Япония. В статье мы стараемся при помощи математических методов оценить степень изменения денежной массы в исследуемых странах, а также сравнить страны по этому показателю между собой. Также в работе исследуются влияющие на денежную политику государств факторы и делаются выводы о степени свободы правительств в использовании денежной политики для минимизации последствий кризиса 2020 года.

Ключевые слова: эмиссия, денежная масса, уравнение регрессии, инфляция

JEL-классификация: E31, E47, E51, O57

Введение

Вся экономическая теория основана на экономических законах, которые, в свою очередь, строятся на количественных соотношениях производственного процесса создания материальных благ общества. В зависимости от уровня развития самого социума и господствующей философской парадигмы возникают, развиваются и исчезают экономические школы и течения, но всегда и в любом случае речь идет именно о количественных соотношениях процесса создания и распределения стоимости. Сама стоимость не представляет из себя ничего кроме количества, то есть стоимость всегда суть количество. Целью статьи является основанное на математических методах описание монетарной политики различных стран, оценка влияния локдауна на эту политику, а также выдвижение гипотез о причинах и степени данного влияния.

В настоящее время для описания и исследования экономики широко применяются методы матричного и векторного исчисления, теории игр, математического анализа, панельного анализа [1, с. 7] (Baltagi, 1995. p. 7), линейного программирования, регрессионного анализа [2, с. 23; 3, с. 200] (Eliseeva, 2021, p. 23., Galochkin, 2022, p. 200) и т.п. В этой статье мы постарались показать, как с помощью экономико-математической модели и на основе основных постулатов количественной теории стоимости можно охарактеризовать особенности экономической политики различных государств в различные временные периоды.

Важность использования математического инструментария обуславливается тем, что он помогает четко и понятно охарактеризовать экономические процессы, привести оценки к единой системе для адекватного сравнения проводимой разными странами политики в сфере денежного обращения. Графический метод, также используемый в работе, дает наглядное подтверждение математических выкладок и коэффициентов.

Провести такого рода исследование нас сподвигла статья О.Ю. Шмидта «Математические законы денежной эмиссии» [4, с. 11] (Shmidt, 1923, p. 11), в которой автор убедительно показал неразрывную связь темпа денежной эмиссии с типом проводимой в стране экономической политики. Известно, что в первые годы советской власти молодая советская Россия была полностью изолирована от внешнего мира. Уникальная особенность состояла в том, что была соблюдена абсолютная чистота экономического моделирования от внешних факторов. Между тем количественные характеристики экономической политики военного коммунизма, а затем и так называемой новой экономической политики (НЭПа) были настолько точны, что это совпадение поразило самого автора.

Актуальность темы

Падение экономической активности, вызванное распространением в 2020 году по всему миру коронавируса и, как следствие, введенным повсеместно локдауном, заставляет правительства стран активно вмешиваться в экономику. Предпринятые меры по преодолению кризисных явлений в разных государствах могут отличаться. В некоторых странах на первый план выдвигается печатанье денег для помощи бизнесу и населению [5, с. 59] (Lipchiu, 2020, p. 59). Другие страны напротив опасаются включить печатный станок [6, с. 40] (Alieva, Kuyumchyan, 2019, p. 40). Для сравнения нами были выбраны следующие страны и объединения государств: США, Россия, Евросоюз, Китай и Япония.

Для определения денежной массы необходимо рассмотреть связанное с ней понятие денежного обращения. Денежное обращение можно представить как комплексную экономическую категорию, характеризующуюся денежной массой, денежной базой, мультипликатором и скоростью денежного оборота [7, c. 226] (Kostyuchenko, 2014, p. 226).

Денежную массу можно охарактеризовать как совокупность наличных денежных средств, находящихся в обращении, и безналичных средств на счетах в финансовых учреждениях, которые могут принадлежать как гражданам или компаниям, так и государству [8, с. 58] (Anisimov, 2020. p. 58). Эмиссия, которая может быть коротко определена как выпуск дополнительной денежной массы в экономику, вызвана потребностью предпринимателей, с одной стороны, и правительств стран, с другой, в увеличении хозяйственного оборота, который в рыночной экономике должен быть обеспечен деньгами.

Здесь необходимо отметить, что выпуск денег, обеспеченных золотом, в современных реалиях невозможен. Так, ВВП всего мира в 2020 году составил 83 885 млрд долл. [9], а стоимость всего золота – около 7 500 млрд долл., что чрезмерно мало для обеспечения обращения товаров. Таким образом, обеспеченные золотым запасом деньги уже не могут выполнять одну из своих функций, а именно выступать средством обращения.

Если углубляться в исторический аспект становления понятия «эмиссия», то необходимо отметить, что современная денежная эмиссия представляет собой кредитную эмиссию, следовательно, основная часть прироста денежной массы происходит за счет эмиссионных кредитов центробанками [10, с. 226] (Andryushin, 201, p. 226). А главный способ изъятия денег из оборота – это погашение ранее выданных эмиссионных кредитов.

Без движения кредита никак не может быть эмиссии денег. В то же время существование кредита невозможно без обменных процессов. Поэтому значимым условием денежной эмиссии считается обмен. Например, в случае если в государстве увеличивается производство (при других равных условиях), то банковская система кредитует это увеличение, а увеличение национального дохода преобразуется в денежную эмиссию. Если национальный доход снижается, то в таком случае (при других равных обстоятельствах) количество денег будет уменьшаться. Когда поток денежных средств в коммерческих, центральных банках увеличивается, когда принятые деньги издаются обратно в обращение, происходит обмен: денежная эмиссия на национальный доход [5, с. 59] (Lipchiu, 2020, p. 59).

В современных условиях финансовая наука выделяет несколько типов эмиссии, к которым можно отнести:

- текущую эмиссию или выпуск правительственных ценных бумаг;

- фидуциарную, представляющую из себя эмиссию банкнот, не обеспеченных металлическим запасом (в первую очередь золотым или серебряным) [11, c. 70] (Moiseev, 2015, p. 70);

- безналичную денежную эмиссию, которую могут осуществлять и частные банки, но под контролем центрального;

- эмиссию ценных бумаг [12, c. 44] (Chaldaeva, Kilyachkov, 2021, p. 44).

В настоящем исследовании нас интересует фидуциарная и безналичная денежная эмиссия.

Целью данной статьи является анализ динамики роста денежной массы в ряде стран, а также сравнение последствий от эмиссии для экономики различных государств.

Научная новизна исследования состоит в предложении сравнивать динамику роста посредством единого коэффициента, рассчитанного на основе экспоненциального уравнения регрессии для отдельных стран или различных временных отрезков для конкретной страны.

Гипотеза исследования заключается в следующем: страны, валюты которых являются резервными, обладают значительно большими возможностями при проведении эмиссии, так как в данном случае риски инфляции существенно ниже, чем в прочих государствах.

Методология исследования

В работе были использованы общенаучные методы анализа, сравнения, а также методы статистики и эконометрики. Уравнение зависимости рассчитывалось на основе корреляционно-регрессионного анализа при помощи встроенных в табличный редактор MS Excel автоматизированных средств.

Для целей сравнения динамики роста денежной массы как по разным странам, так и по разным периодам времени одной страны предлагаем использовать экспоненциальную функцию, в которой для расчета показателя денежной массы будет использоваться число Эйлера. Одним из свойств данного числа является то, что его производная равна ей самой [13, с. 55] (Poltavskij, 2011, p. 55). Экспоненциальная функция удобна для описания процесса с постоянно увеличивающимися темпами прироста, к которым можно отнести и эмиссию.

У экспоненциально протекающих процессов есть одно общее свойство: за одинаковый интервал времени их параметры меняются в одинаковое число раз. Величина денежной массы, показывающая экспоненциальный рост, является экспоненциальной функцией времени, то есть переменная, представляющая время, является экспонентой.

Также выбор экспоненциальной функции для построения модели эмиссии обусловлен тем, что в любой модели каждой из исследуемых стран, а также любого временного периода все параметры, за исключением коэффициента k, идентичны. А это означает, что именно величина указанного коэффициента и показывает динамику роста денежной массы. Следовательно, коэффициент k может быть использован для сравнения разных периодов наблюдений и давать объективные данные о степени динамики эмиссии.

q=q0*ek*t , (1)

где

q – текущая денежная масса;

q0 – условная денежная масса на начало периода;

e – число Эйлера;

k – коэффициент степени эмиссии;

t – период времени.

Коэффициент степени эмиссии графически показывает уровень кривизны экспоненциального тренда, а фактически выражает скорость прироста денежной массы (с увеличением k растет и скорость).

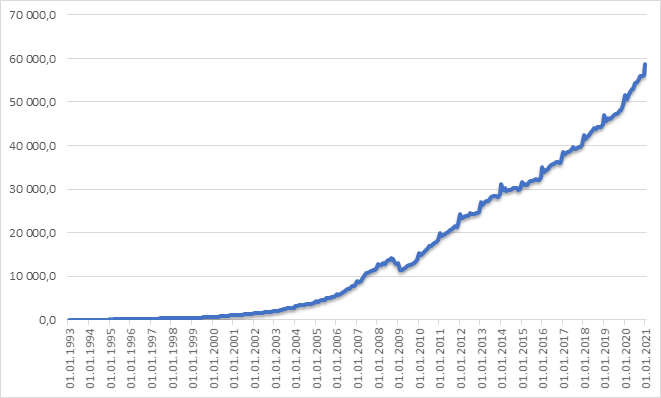

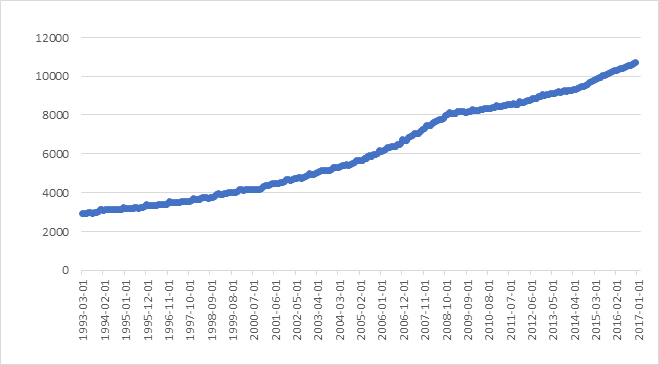

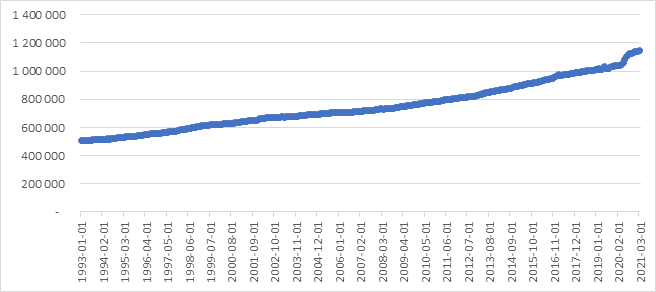

Исследование динамики роста эмиссии начнем с Российской Федерации. Данные собраны из официальных открытых источников Центробанка и Росстата. Наглядно динамика приведена на графике денежной массы в Российской Федерации по месяцам с 1993 по 2020 г. (рис. 1) [14].

Рисунок 1. Динамика роста денежной массы в Российской Федерации по месяцам с 1993 по 2020 г., млрд руб.

Figure 1. Dynamics of money supply growth in the Russian Federation by months from 1993 to 2020 billion rubles

Источник: составлено авторами по источнику «Денежная масса РФ» https://www.cbr.ru/statistics/ms/#highlight=денежная масса (дата обращения: 25.12.2021).

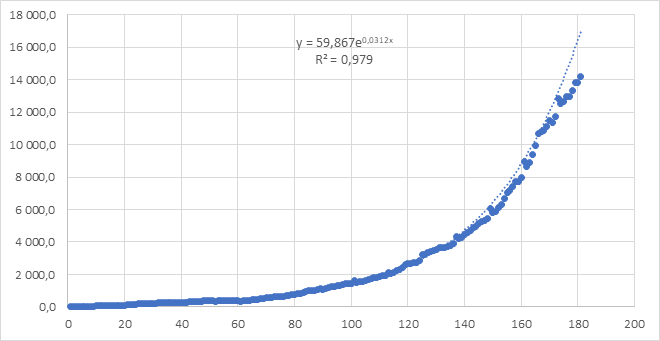

На графике можно заметить, что до 1 сентября 2008 года наблюдается рост денежной массы (рис. 2), который можно охарактеризовать экспоненциальной функцией вида q=59,867*e 0,0312*t.

Коэффициент k = 0,0312.

Рисунок 2. Динамика роста денежной массы в Российской Федерации по месяцам с 1993 по 2008 г., млрд руб.

Figure 2. Dynamics of money supply growth in the Russian Federation by months from 1993 to 2008 billion rubles

Источник: составлено авторами по источнику «Денежная масса РФ» https://www.cbr.ru/statistics/ms/#highlight=денежная масса (дата обращения: 25.12.2021).

Как видно из графика, реальные данные практически полностью совпадают с моделью. Достоверность модели согласно индексу корреляции составляет 97,9%. Причем необходимо отметить, что в последние несколько лет реальные значения несколько ниже, чем прогнозируемые, а значит, можно судить о замедлении темпов эмиссии.

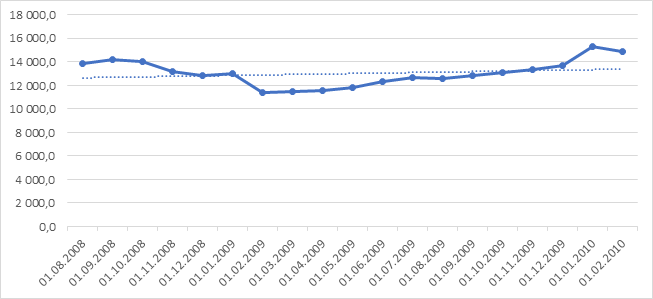

Совершенно другую картину можно наблюдать в период после мирового финансового кризиса 2008 года [14].

Рисунок 3. Динамика роста денежной массы в Российской Федерации по месяцам с 1.08.2008 по 1.02.2010 г., млрд руб.

Figure 3. Dynamics of money supply growth in the Russian Federation by months from 1.08.2008 to 1.02.2010 billion rubles

Источник: составлено авторами по источнику «Денежная масса РФ» https://www.cbr.ru/statistics/ms/#highlight=денежная масса (дата обращения: 25.12.2021).

Изменения объема денежной массы не имеют четко выраженного тренда, общий прирост составляет всего 7,7%, а коэффициент k равен 0,0031.

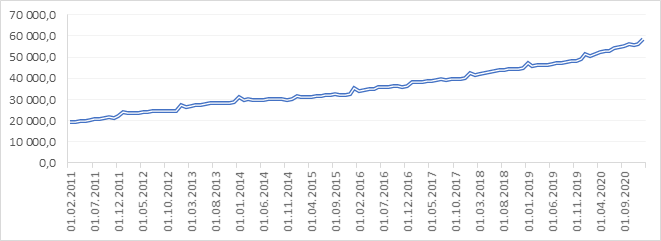

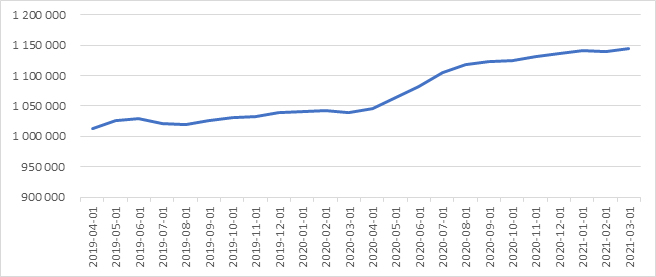

Рисунок 4. Динамика роста денежной массы в Российской Федерации по месяцам с 1.02.2011 по 1.12.2020 г., млрд руб.

Figure 4. Dynamics of money supply growth in the Russian Federation by months from February 1, 2011 to December 1, 2020 billion rubles

Источник: составлено авторами по источнику «Денежная масса РФ» https://www.cbr.ru/statistics/ms/#highlight=денежная масса (дата обращения: 25.12.2021).

В дальнейшем наблюдается рост денежной массы, описываемый формулой: q=20 695*e0,0083*t.

Коэффициент k = 0,0083.

Таким образом, можно сказать, что первый период с 1993 по 2008 г. характеризуется экспоненциальным ростом денежной массы с коэффициентом степени эмиссии, равным 0,0312.

В период кризиса с 1.08.2008 г. по 1.02.2010 г. денежная масса практически не росла (k=0,0031.) С 2010 года по настоящее время денежная масса растет с коэффициентом k=0,0083, причем в период локдауна из-за эпидемии рост денежной массы не ускорялся.

Сравним данные показатели с кредитно-денежной политикой Соединенных Штатов.

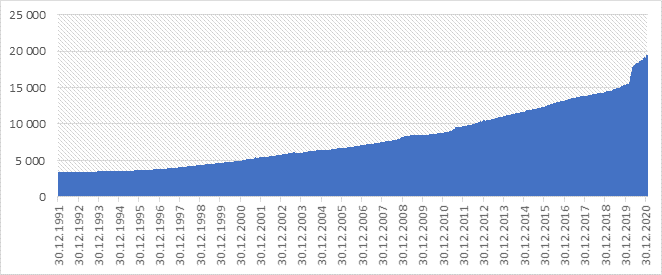

Вначале приведем общий график роста денежной массы в млрд долл. в США за анализируемый период с 1993 по 2020 г. [15, 16] и выберем на нем периоды кризисных экономических явлений. За весь период значение k составило 0,0002.

Рисунок 5. Динамика роста денежной массы в США по месяцам с 30.12.1991 по 30.12.2020 г., млрд долл.

Источник: составлено авторами по источнику «Архив экономических данных Федеральной резервной системы» https://alfred.stlouisfed.org (дата обращения: 25.12.2021).

Как показано на графике, всплеск роста денежной массы наблюдается в 2008 и 2020 гг. Рассмотрим эти периоды подробнее.

Формула для расчета объемов денежной массы в 2008–2009 гг. выглядит следующим образом:

q = 7792,6*e0,0027*t.

Коэффициент k равен 0,0027 – в 13,5 раз выше, чем за весь выбранный период.

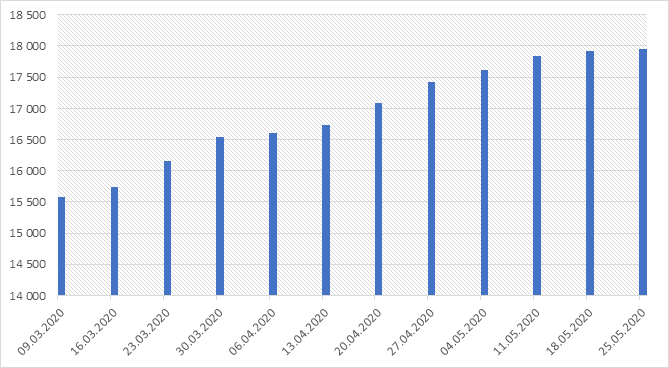

График роста денежной массы в период начала эпидемии и введения ограничений в США представлен на диаграмме [16].

Рисунок 6. Динамика роста денежной массы в США по месяцам с 9.03.2020 по 25.05.2020 г. млрд долл.

Figure 6. Dynamics of money supply growth in the USA by months from 9.03.2020 to 05/25/2020 billion dollars

Источник: составлено авторами по источнику «Архив экономических данных Федеральной резервной системы» https://alfred.stlouisfed.org (дата обращения: 25.12.2021).

Формула и коэффициент представлены ниже.

q = 15482*e0,0136*t;

k = 0,0136 – в 68 раз выше, чем за весь выбранный период.

Таким образом, можно утверждать, что несмотря на в целом более низкую динамику роста денежной массы в США по сравнению с Российской Федерацией за весть период наблюдения, в кризисные периоды темпы увеличения денежной массы в США стабильно превышают сопоставимые показатели в Российской Федерации.

Далее рассмотрим количественные показатели денежной массы в Евросоюзе [17]. На графике можно ясно увидеть два периода, которые сильно отличаются друг от друга. Первой период – с 1.03.1993 по 1.12.2008 г., второй начинается в 2009 году.

Рисунок 7. Динамика роста денежной массы в Евросоюзе по месяцам с 1.03.1993 по 1.07.2016 г., млрд евро

Figure 7. Dynamics of money supply growth in the European Union by months from 1.03.1993 to 07.01.2016 billion euros

Источник: составлено авторами по источнику «Архив экономических данных Федеральной резервной системы» https://alfred.stlouisfed.org (дата обращения: 25.12.2021).

В первом периоде коэффициент k равен 0,005, а во втором – 0,003, то есть на 58% ниже. Это позволяет говорить о том, что в еврозоне после мирового финансового кризиса 2008 года замедлился рост эмиссии денежной массы.

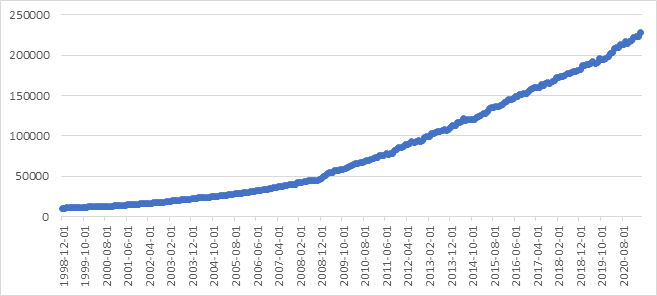

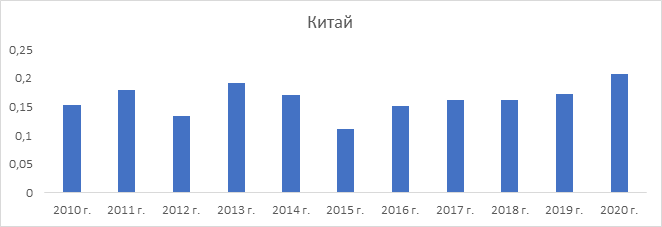

Рассмотрим данные по динамике роста денежной массы в Китае [18, 19].

Формула и коэффициент, которые характеризуют динамику денежной массы Китая за весь исследуемый период, представлены ниже.

q = 10 702*e0,0122*t;

k = 0,0122.

Коэффициент детерминации, равный 0,9897, говорит о высокой точности построенной модели. При этом необходимо заметить, что график и, как следствие, коэффициент k неизменны все время. Значит, денежная политика китайских властей в отношении эмиссии денег оставалась неизменной, ни мировой финансовый кризис, ни локдаун, связанный с коронавирусом, не изменили ее.

Рисунок 8. Динамика роста денежной массы в Китае по месяцам с 1.12.1998 по 1.12.2020 г., млрд юаней

Figure 8. Dynamics of money supply growth in China by months from 1.12.1998 to 12.1.2020 billion yuan

Источник: составлено авторами по источнику «Архив экономических данных Федеральной резервной системы» https://alfred.stlouisfed.org (дата обращения: 25.12.2021).

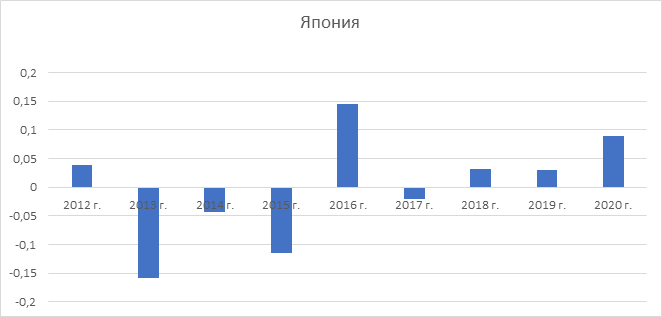

При анализе динамики денежной массы в Японии [20, 21] было выявлено, что за весь исследуемый период денежная масса росла согласно формуле М = 504 546*e0,0022t, и только в период пандемии, с апреля по август 2020 года, эмиссия проводилась в больших объемах.

Рисунок 9. Динамика роста денежной массы в Японии по месяцам с 1.01.1993 по 1.03.2021 г., млрд иен

Figure 9. Dynamics of money supply growth in Japan by months from 1.01.1993 to 1.03.2021 billion yen

Источник: составлено авторами по источнику «Архив экономических данных Федеральной резервной системы» https://alfred.stlouisfed.org (дата обращения: 25.12.2021).

Рисунок 10. Динамика роста денежной массы в Японии в период пандемии млрд иен

Figure 10. Dynamics of money supply growth in Japan during the pandemic billion yen

Источник: составлено авторами по источнику «Архив экономических данных Федеральной резервной системы» https://alfred.stlouisfed.org (дата обращения: 25.12.2021).

Как видно из приведенного анализа динамики денежной массы в Российской Федерации, США, Китае и Японии, монетарные власти Америки и Японии в период пандемии проводили масштабные эмиссии денег. В России и Китае темпы роста денежной массы не изменились по сравнению с предыдущими периодами.

Далее проанализируем факторы, которые позволяют одним странам использовать эмиссию денег для решения экономических проблем, а другим нет.

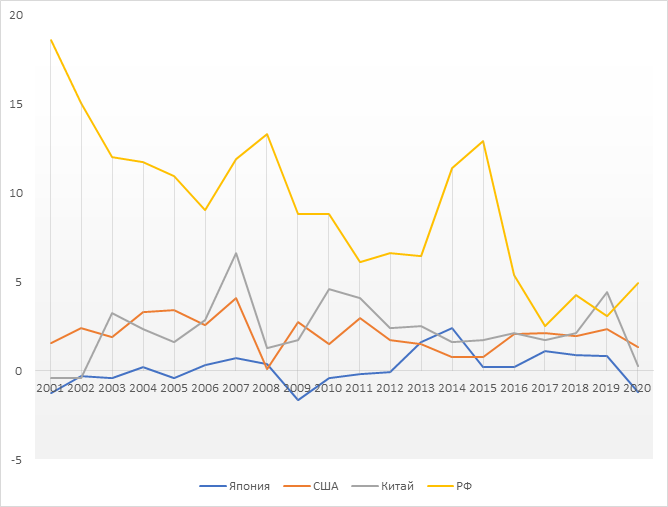

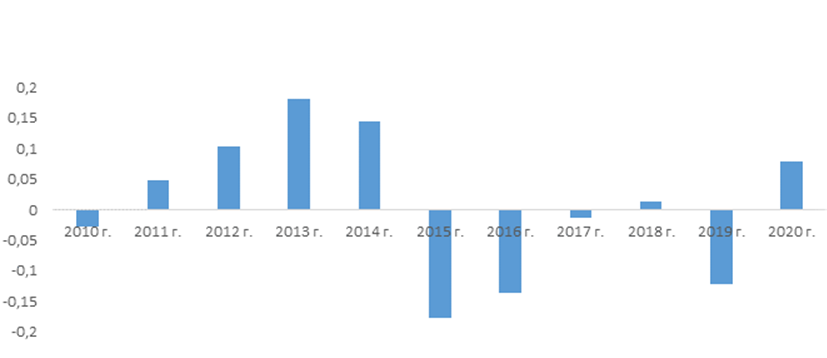

В начале приведем данные по инфляции в исследуемых странах [22–26].

Таблица 1

Динамика инфляции в исследуемых странах за 2001–2020 гг., %

Table 1

The dynamics of inflation in the studied countries for 2001–2020., %

|

Гг.

страна |

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Япония

|

-1,27

|

-0,3

|

-0,4

|

0,2

|

-0,4

|

0,3

|

0,7

|

0,39

|

-1,7

|

-0,4

|

|

США

|

1,55

|

2,38

|

1,88

|

3,26

|

3,42

|

2,54

|

4,08

|

0,09

|

2,72

|

1,5

|

|

Китай

|

-0,42

|

-0,43

|

3,21

|

2,31

|

1,58

|

2,81

|

6,58

|

1,26

|

1,7

|

4,57

|

|

РФ

|

18,58

|

15,06

|

11,99

|

11,7

|

10,9

|

9

|

11,9

|

13,3

|

8,8

|

8,78

|

|

Гг.

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Япония

|

-0,2

|

-0,1

|

1,61

|

2,38

|

0,19

|

0,19

|

1,11

|

0,87

|

0,79

|

-1,19

|

|

США

|

2,96

|

1,74

|

1,5

|

0,76

|

0,73

|

2,07

|

2,12

|

1,93

|

2,32

|

1,3

|

|

Китай

|

4,06

|

2,41

|

2,51

|

1,6

|

1,7

|

2,1

|

1,71

|

2,11

|

4,42

|

0,27

|

|

РФ

|

6,1

|

6,58

|

6,45

|

11,4

|

12,9

|

5,38

|

2,52

|

4,27

|

3,05

|

4,91

|

Как видно из графика (рис. 11), наибольший уровень инфляции наблюдается в России, затем идет Китай. Наименьшая инфляция в Японии.

Рисунок 11. Динамика инфляции в исследуемых странах за 2001–2020 гг, %.

Figure 11. Dynamics of inflation in the studied countries for 2001–2020, %

Источник: составлено авторами по источникам «Федеральная служба государственной статистики» URL: http://gks.ru, «Атлас данных» URL: https://knoema.ru/atlas и «Архив экономических данных Федеральной резервной системы» (дата обращения: 06.02.2022).

Однако при этом уровни инфляции в 2019 году, то есть прямо перед началом эпидемии, во всех странах находятся на сопоставимых уровнях (1–4%), а в Российской Федерации в 2019 году наблюдается снижение уровня инфляции. Следовательно, данный фактор не может полностью обуславливать возможность правительств стран влиять на экономику при помощи накачки деньгами без опасения негативных последствий. Слабую связь эмиссии и инфляции можно объяснить следующим образом [27, с. 79; 28 с. 40] (Afanas'ev, 2021, p. 79, Klachkova, 2018, p. 40). При состоянии неполной занятости увеличение расходов на потребление легко уравновешивается ростом производства. Поэтому увеличение денежной массы для стимуляции потребления не приводит к инфляции [29, c. 216] (Krasil'nikov, 2015, p. 216). Рост инфляции из-за увеличения эмиссии относится к частному случаю, когда экономика находится в состоянии полной занятости и эмиссия направляется на потребление

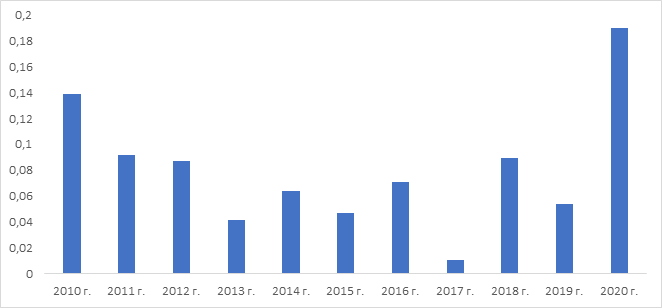

В настоящее время в мире начинает доминировать новая монетарная теория (Modern Monetary Theory), согласно которой вливания денег через выпуск госдолга возможны до тех пор, пока инфляция находится в целевом диапазоне [30–32] (Moiseev, 2019, Burlachkov 2022, Mitchell, Wray, Watts 2019). Растущий госдолг является основным драйвером, подпитывающим инвестиции и экономический рост. Поэтому для анализа эмиссионных процессов в исследуемых государствах приведем динамику роста госдолга [33–36].

Рисунок 12. Темпы прироста госдолга США 2010–2020 гг.

Figure 12. US government debt growth rate 2010–2020

Источник: составлено авторами по источнику «Мировой Атлас Данных» https://knoema.ru/atlas (дата обращения: 26.09.2021).

Как видно из приведенных графиков, в период пандемии, то есть в 2020 году, государственный долг значительно вырос в США и Японии [33, 36] на 19% и 10% соответственно. В 2019 году прирост составлял 5% в США и 3% в Японии.

Рисунок 13. Темпы прироста госдолга РФ 2010–2020 гг.

Figure 13. Growth rates of the state debt of the Russian Federation in 2010–2020

В Китае госдолг вырос на 20,7% в 2020 году, при сопоставимом росте в 2019 году (17,2%)

Источник: составлено авторами по источнику «Мировой Атлас Данных» https://knoema.ru/atlas (дата обращения: 26.09.2021).

Рисунок 14. Темпы прироста госдолга Китай 2010–2020 гг.

Figure 14. China's government debt growth rate 2010–2020

Источник: составлено авторами по источнику «Мировой Атлас Данных» https://knoema.ru/atlas (дата обращения: 26.09.2021).

Рисунок 15. Темпы прироста госдолга Япония 2012–2020 гг.

Figure 15. Growth rate of public debt Japan 2012–2020

Источник: составлено авторами по источнику «Мировой Атлас Данных» https://knoema.ru/atlas (дата обращения: 26.09.2021).

В России госдолг в 2020 году вырос на 18%, при этом необходимо учитывать эффект низкой базы из-за снижения госдолга в 2019 году на 12% [34].

В период, когда во всех государствах мира вводились ограничительные меры, властям приходилось компенсировать потери предпринимателей и граждан. Спрос на товары и услуги поддерживался за счет выплат из бюджета конечным потребителям. А покрывать эти расходы приходилось за счет роста задолженности. Как видно из приведенных расчетов, наращивали долг преимущественно страны, валюты которых являются резервными.

Растущий госдолг является основным драйвером, подпитывающим инвестиции и экономический рост, но наращивать государственный долг и увеличивать денежную массу могут позволить себе только некоторые страны.

Долгосрочно риски инфляции эмиссия в любом случае создает, если рост количества денег не будет сопровождаться ростом товарной массы или – что важно – различного рода услуг.

Заключение

Таким образом, в результате использования методов корреляционно-регрессионного анализа динамики роста денежной массы в исследуемых странах нами построены модели, наглядно и количественно показывающие изменение скорости данного роста в конкретной стране и конкретном периоде. При помощи этой методики можно сделать выводы о том, что в период эпидемии коронавируса Соединенные Штаты и Япония активно наращивали денежную массу, в отличие от Китая и Российской Федерации. То есть не все страны использовали эмиссию для сглаживания последствий локдауна.

Проведенное исследование позволило выявить тот факт, что рост денежной массы, существенно обгоняющий рост ВВП, может быть проблемой на длинном горизонте, особенно в случае возникновения недоверия к валюте, прошедшей через период активной эмиссии или при сокращении ее доли в торговом обмене.

Актуальность проведенного исследования заключается в развитии математических методов для анализа эмиссионной политики государств при помощи построения регрессионных моделей, основанных на статистических данных временных рядов, которые, с одной стороны, позволяют выявить закономерности развития определенной страны на длительном периоде и отклонения на коротких кризисных отрезках, а с другой, позволяют сравнивать разные страны между собой. Практическая значимость работы состоит в определении эмиссионной политики различных правительств и объяснении невозможности использования одних и тех же инструментов в разных странах.

США и Япония могут позволить себе увеличивать рост денежной массы, так как доллар США и японская иена относятся к свободно конвертируемым валютам, а российский рубль и китайский юань нет. Когда страны с резервными валютами запускают печатный станок, то на потребительский рынок попадает лишь часть эмиссии. Именно этим можно объяснить проводимую странами политику в области своей денежной массы.

Источники:

2. Елисеева И.И. Эконометрика. / учебник для вузов. - М.: Издательство Юрайт, 2021. – 449 c.

3. Галочкин В.Т. Эконометрика. / учебник и практикум для вузов. - М.: Издательство Юрайт, 2021. – 288 c.

4. Шмидт О.Ю. Математические законы денежной эмиссии. - Москва, Петроград: Гос. изд-во, 1923. – 17 c.

5. Липчиу Н.В., Храмченко А.А., Захарченко П.А. Эмиссия денежных средств // Деловой вестник предпринимателя. – 2020. – № 2(2). – c. 59-60.

6. Алиева Т.М., Куюмчян Ц.Г. Современные формы и проблемы управления государственным долгом // Вестник науки и образования. – 2019. – № 23-3(77). – c. 39-42.

7. Костюченко А.С. Анализ денежной массы в Российской Федерации // Проблемы экономики. – 2014. – № 2. – c. 226-227.

8. Анисимов И.М., Анисимов А.М. Социо-экономико-политическая основа денег и эволюция денежного носителя // Проблемы современной экономики. – 2020. – № 3(75). – c. 55-61.

9. Валовой внутренний продукт - Весь мир. Официальный веб-сайт Мировго Атласа Данных. [Электронный ресурс]. URL: https://knoema.ru/atlas/Весь-мир/ВВП (дата обращения: 21.09.2021).

10. Андрюшин С.А. Денежно-кредитные системы: от истоков до криптовалюты. - М.: Изд-во ООО «Сам Полиграфист», 2019. – 452 c.

11. Моисеев А.А. История центральных банков и бумажных денег. - М.: Вече, 2015.

12. Чалдаева Л.А., Килячков А.А. Рынок ценных бумаг. / учебник для вузов. - М.: Издательство Юрайт, 2021. – 381 c.

13. Полтавский А.А. Экспоненциальные зависимости экономического роста и распределения денежной массы в экономике // Новые технологии. – 2011. – № 1. – c. 52-59.

14. Денежная масса РФ. Официальный веб-сайт Банка России. [Электронный ресурс]. URL: http://www.cbr.ru/statistics/ms/#highlight=денежная масса (дата обращения: 26.01.2022).

15. Объем денежной массы в США. Официальный веб-сайт Биржевого портала take-profit. [Электронный ресурс]. URL: https://take-profit.org/statistics/money-supply-m1/united-states (дата обращения: 26.01.2022).

16. M2 for USA. Официальный веб-сайт Архива экономических данных Федеральной резервной системы. [Электронный ресурс]. URL: https://alfred.stlouisfed.org/series?seid=M2SL (дата обращения: 26.01.2022).

17. M2 for Euro Area. Официальный веб-сайт Архива экономических данных Федеральной резервной системы. [Электронный ресурс]. URL: https://alfred.stlouisfed.org/series?seid=MYAGM2EZM196N (дата обращения: 26.01.2022).

18. Объем денежной массы в Китае. Официальный веб-сайт Биржевого портала take-profit. [Электронный ресурс]. URL: https://take-profit.org/statistics/money-supply-m1/china (дата обращения: 26.01.2022).

19. M2 for China. Официальный веб-сайт Архива экономических данных Федеральной резервной системы. [Электронный ресурс]. URL: https://alfred.stlouisfed.org/series?seid=MYAGM2CNM189N (дата обращения: 26.01.2022).

20. Объем денежной массы В Японии. Официальный веб-сайт Биржевого портала take-profit. [Электронный ресурс]. URL: https://take-profit.org/statistics/money-supply-m1/japan (дата обращения: 26.01.2022).

21. M2 for Japan. Официальный веб-сайт Архива экономических данных Федеральной резервной системы. [Электронный ресурс]. URL: https://alfred.stlouisfed.org/series?seid=MYAGM2JPM189S (дата обращения: 26.01.2022).

22. Индексы потребительских цен на товары и услуги. Официальный веб-сайт Федеральной службаы государственной статистики. [Электронный ресурс]. URL: https://fedstat.ru/indicator/31074 (дата обращения: 21.01.2022).

23. Consumer Price Index: Total All Items for the United States. Официальный веб-сайт Архива экономических данных Федеральной резервной системы. [Электронный ресурс]. URL: https://alfred.stlouisfed.org/series?seid=CPALTT01USM659N (дата обращения: 26.01.2022).

24. Инфляция в США. Официальный веб-сайт Мирового Атласа Данных. [Электронный ресурс]. URL: https://knoema.ru/atlas/Соединенные-Штаты-Америки/ИПЦ (дата обращения: 27.01.2022).

25. Инфляция в Китае. Официальный веб-сайт Мирового Атласа Данных. [Электронный ресурс]. URL: https://knoema.ru/atlas/китай/ИПЦ (дата обращения: 27.01.2022).

26. Инфляция в Японии. Официальный веб-сайт Мирового Атласа. [Электронный ресурс]. URL: https://knoema.ru/atlas/Япония/ИПЦ (дата обращения: 22.01.2022).

27. Афанасьев Д.Ю. Международное портфельное инвестирование в условиях глобальных дисбалансов. / дис. канд. экон. наук. - Москва, 2021. – 211 c.

28. Клачкова О.А. Моделирование влияния инфляции на экономический рост. - Москва, 2018. – 108 c.

29. Красильников А.А. Инфляционные процессы в экономике. Влияние эмиссии денег на ускорение инфляции // Новое слово в науке и практике: гипотезы и апробация результатов исследований. – 2015. – № 12. – c. 215-218.

30. Моисеев С.Р. Хайп вокруг (не)денежной (не)теории // Вопросы экономики. – 2019. – № 9. – c. 112-122. – doi: 10.32609/0042-8736-2019-9-112-122.

31. Бурлачков В.К. «Современная денежная теория»: используемые методы анализа и парадоксальность выводов // Вопросы экономики. – 2021. – № 3. – c. 152-159. – doi: 10.32609/0042-8736-2021-3-152-159 .

32. Mitchell W., Wray R., Watts M. Macroeconomics. - London: Macmillan Education, 2019.

33. Совокупный государственных долг США. Официальный веб-сайт Мирового Атласа Данных. [Электронный ресурс]. URL: https://knoema.ru/atlas/Соединенные-Штаты-Америки/Совокупный-государственных-долг (дата обращения: 21.01.2022).

34. Совокупный государственных долг России. Официальный веб-сайт Мирового Атласа Данных. [Электронный ресурс]. URL: https://knoema.ru/atlas/Россия/Совокупный-государственных-долг (дата обращения: 21.01.2022).

35. Совокупный государственных долг Китая. Официальный веб-сайт Мирового Атласа Данных. [Электронный ресурс]. URL: https://knoema.ru/atlas/китай/Совокупный-государственных-долг (дата обращения: 22.01.2022).

36. Совокупный государственных долг Японии. Официальный веб-сайт Мирового Атласа Данных. [Электронный ресурс]. URL: https://knoema.ru/atlas/Япония/Совокупный-государственных-долг (дата обращения: 17.01.2022).

Страница обновлена: 29.07.2026 в 05:15:37

Download PDF | Downloads: 81 | Citations: 1

Monetary emission estimation in different countries amidst the pandemic with mathematical methods

Otto V.S., Ignatov A.I.Journal paper

Journal of International Economic Affairs

Volume 12, Number 1 (January-March 2022)

Abstract:

In a modern market economy, the role of state management in money circulation is extremely large, as it affects such indicators as inflation, capital investments, the filling of budgetary and extra-budgetary funds, etc. Therefore, the issues of monetary regulation, including mathematical modeling of the money supply, are especially relevant in crisis periods. Due to the quarantine imposed worldwide in 2020 caused by coronavirus, all countries have faced a drop in economic indicators, while measures to overcome crisis phenomena may differ from country to country. For comparison, the authors have selected the following countries and associations of states: the USA, Russia, the European Union, China and Japan. In the article, the authors try to estimate the degree of change in the money supply in the countries studied, as well as to compare countries by this indicator with each other, applying mathematical methods. The article also examines the factors influencing the monetary policy of states and draws conclusions about the degree of governments' freedom in monetary policy to minimize the consequences of the 2020 crisis.

Keywords: emission, money supply, regression equation, inflation

JEL-classification: E31, E47, E51, O57

References:

Afanasev D.Yu. (2021). Mezhdunarodnoe portfelnoe investirovanie v usloviyakh globalnyh disbalansov [International portfolio investment in the context of global imbalances] Moscow. (in Russian).

Alieva T.M., Kuyumchyan Ts.G. (2019). Sovremennye formy i problemy upravleniya gosudarstvennym dolgom [Modern forms and problems of public debt management]. Vestnik nauki i obrazovaniya. (23-3(77)). 39-42. (in Russian).

Andryushin S.A. (2019). Denezhno-kreditnye sistemy: ot istokov do kriptovalyuty [Monetary Systems: from Origins to Cryptocurrencies] M.: Izd-vo OOO «Sam Poligrafist». (in Russian).

Anisimov I.M., Anisimov A.M. (2020). Sotsio-ekonomiko-politicheskaya osnova deneg i evolyutsiya denezhnogo nositelya [Socio-economic and political foundation of money and the evolution of the monetary carrier]. Problems of modern economics. (3(75)). 55-61. (in Russian).

Baltagi B. (1995). Economertic Analysis of Panel Data New York: John Wiley & Sons.

Burlachkov V.K. (2021). «Sovremennaya denezhnaya teoriya»: ispolzuemye metody analiza i paradoksalnost vyvodov [Modern monetary theory: methods of analysis used and paradoxical conclusions]. Voprosy Ekonomiki. (3). 152-159. (in Russian). doi: 10.32609/0042-8736-2021-3-152-159 .

Chaldaeva L.A., Kilyachkov A.A. (2021). Rynok tsennyh bumag [Securities market] M.: Izdatelstvo Yurayt. (in Russian).

Eliseeva I.I. (2021). Ekonometrika [Econometrics] M.: Izdatelstvo Yurayt. (in Russian).

Galochkin V.T. (2021). Ekonometrika [Econometrics] M.: Izdatelstvo Yurayt. (in Russian).

Klachkova O.A. (2018). Modelirovanie vliyaniya inflyatsii na ekonomicheskiy rost [Modeling the impact of inflation on economic growth] Moscow. (in Russian).

Kostyuchenko A.S. (2014). Analiz denezhnoy massy v Rossiyskoy Federatsii [Analysis of the money supply in the Russian Federation]. The problems of Economy. (2). 226-227. (in Russian).

Krasilnikov A.A. (2015). Inflyatsionnye protsessy v ekonomike. Vliyanie emissii deneg na uskorenie inflyatsii [Inflationary processes in the economy. The impact of money issuance on the acceleration of inflation]. Novoe slovo v nauke i praktike: gipotezy i aprobatsiya rezultatov issledovaniy. (12). 215-218. (in Russian).

Lipchiu N.V., Khramchenko A.A., Zakharchenko P.A. (2020). Emissiya denezhnyh sredstv [Issue of funds]. Delovoy vestnik predprinimatelya. (2(2)). 59-60. (in Russian).

Mitchell W., Wray R., Watts M. (2019). Macroeconomics London: Macmillan Education.

Moiseev A.A. (2015). Istoriya tsentralnyh bankov i bumazhnyh deneg [History of Central Banks and Paper Money] M.: Veche. (in Russian).

Moiseev S.R. (2019). Khayp vokrug (ne)denezhnoy (ne)teorii [Hype around (non)monetary (non)theory]. Voprosy Ekonomiki. (9). 112-122. (in Russian). doi: 10.32609/0042-8736-2019-9-112-122.

Poltavskiy A.A. (2011). Eksponentsialnye zavisimosti ekonomicheskogo rosta i raspredeleniya denezhnoy massy v ekonomike [Exponential dependences of economic growth and distribution of money supply in the economy]. Novye tekhnologii. (1). 52-59. (in Russian).

Shmidt O.Yu. (1923). Matematicheskie zakony denezhnoy emissii [Mathematical laws of monetary emission] Moskva, Petrograd: Gos. izd-vo. (in Russian).