Экономический механизм оценки эффективности кафедры как бизнес-единицы высшего образовательного учреждения

Кетоева Н.Л.1, Киселева М.А.1, Володина К.С.1

1 Национальный исследовательский университет «МЭИ», Россия, Москва

Скачать PDF | Загрузок: 62 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 12 (Декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47995208

Цитирований: 2

Аннотация:

Статья посвящена актуальным вопросам разработки экономического механизма мониторинга деятельности кафедр как бизнес-единиц высшего образовательного учреждения. Разработанный экономический механизм мониторинга позволит повысить объективность оценки эффективности кафедр, кроме того, поможет оперативно вносить изменения в образовательную, научно-исследовательскую и инновационную деятельность кафедры, а также в стратегию деятельности всего высшего учебного заведения, в том числе определять востребованность специальностей. Все вышеперечисленное поспособствует усовершенствованию содержания программ, методики повышения квалификации преподавателей, что в комплексе будет обеспечивать рост уровня подготовки студентов, уровень квалификации преподавателей и финансового обеспечения кафедры.

Ключевые слова: экономический механизм, мониторинг деятельности кафедр, оказание образовательных услуг, бизнес-единица образовательного учреждения, конкурентоспособность вуза, оценка эффективности деятельности кафедр, научно-исследовательская и инновационная деятельность

JEL-классификация: I23, M21, O31

Введение

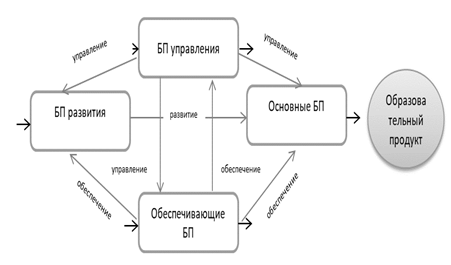

На современном этапе развития общества образование все чаще относят к сфере услуг [13] (Maksimtsev, Gorbashko, Titova, 2021), следовательно, высшее образовательное учреждение в связи с этим рассматривается как предприятие, оказывающее не только образовательные услуги [10] (Kleyner, 2021), но и обеспечивающее научно-исследовательскую и инновационную деятельность [7] (Kamirova, 2017). Методики описания бизнес-процессов для высших образовательных учреждений аналогичны любым предприятиям. Однако особенности деятельности высших учебных заведений (вузы) предъявляют свои требования при выделении бизнес-процессов. В вузах выделяют образовательную, научно-исследовательскую [8] (Ketoeva, Lisin, Kiseleva, Korkin, Zargaryan, 2020) и инновационную деятельность [18] (Ketoeva, Zargaryan, Volodina, 2021), которые включают определенные функции и наборы бизнес-процессов, направленные на достижение определенных целей. Оптимальная взаимосвязь всех бизнес-процессов внутри организации формирует системный уровень, или бизнес-систему (рис. 1).

Рисунок 1. Взаимосвязь бизнес-процессов в образовательной организации

Источник: [18] (Ketoeva, Zargaryan, Volodina, 2021).

Каждое из направлений деятельности в итоге создает единую стратегию управления, результатом которой является формирование общего рейтинга кафедр.

Таким образом, целью исследования является разработка экономического механизма оценки эффективности кафедры как бизнес-единицы высшего образовательного учреждения.

Методологическую базу исследования составили методы: диалектического научного познания и частные научные (анализ, синтез, сравнение, логический и системно-структурный анализ, формализация, анализ нормативно-правовых документов, моделирование).

Изучив различные подходы ученых-экономистов (Л. Гурвица, М. Блауг, Измалков С., Сонин К., Юдкевич М., [4, 6, 12] (Blaug, 1994; Izmalkov, Sonin, Yudkevich, 2008; Kulman, 1993)) к определению понятия категории «экономический механизм», можно сделать вывод, что экономический механизм организации – это совокупность экономических методов, способов, форм, инструментов, рычагов воздействия на экономические отношения и процессы [11] (Kleyner, 2020), происходящие в организации.

Методология

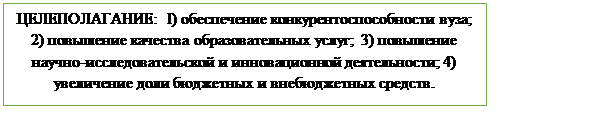

Экономическая деятельность вместе со взаимосвязями и взаимодействиями представляет сеть процессов организации. На основании процессного подхода деятельность кафедры можно разделить на бизнес-процессы (БП) управления, основные и обеспечивающие бизнес-процессы, бизнес-процессы развития [16] (Repin, 2017).

К бизнес-процессам управления отнесем управление бюджетными и внебюджетными средствами кафедры, управление кадрами и управление рисками.

Для основных бизнес-процессов кафедры характерны все процессы, добавляющие ценность, такие как образовательная деятельность, научно-исследовательская и инновационная деятельность, управление маркетинговой деятельностью и взаимодействие со смежными рынками.

Обеспечивающие бизнес процессы – это информационные ресурсы, административно-хозяйственная деятельность, материально-техническое снабжение.

К бизнес-процессам развития отнесем разработку системы показателей оценки эффективности деятельности кафедры.

В общем виде деятельность кафедры как бизнес-единицы образовательного учреждения авторы представили на рисунке 2.

|

![]() ВХОД

ВХОД

|

![]()

![]() выход

выход

Рисунок 2. Схема деятельности кафедры, как бизнес-единицы высшего учебного заведения

Источник: составлено авторами.

Экономический механизм функционирования организации должен быть ориентирован на достижение стратегических целей развития, таких как обеспечение устойчивого развития и усиление конкурентных позиций на рынке [7] (Kamirova, 2017).

Исходя из этой цели, механизм функционирования организации должен способствовать решению следующих задач:

1. Формирование условий для наиболее полного удовлетворения спроса потребителей на услуги (продукт) в рамках рынка образовательных услуг.

Для решения этой задачи необходимы изучение рынка, разработка эффективной товарной и ценовой политики.

2. Обеспечение экономичности хозяйственно-финансовой деятельности.

Эта задача решается на основе минимизации затрат трудовых, материальных, финансовых ресурсов на организацию производственных процессов, на осуществление коммерческих операций, выполнение функций управления организацией.

3. Максимизация суммы прибыли, остающейся в распоряжении организации, и обеспечение эффективного ее использования.

Эта задача решается на основе наращивания объемов деятельности организации через проведение эффективной ценовой и амортизационной политики, налогового планирования, оптимизации соотношения капитализируемой и потребляемой частей прибыли.

4. Минимизация уровня хозяйственных рисков, связанных с деятельностью организации.

Для решения этой задачи необходимо эффективное управление коммерческими, финансовыми, инвестиционными и другими рисками. Минимизация рисков обеспечивает стабильность развития и предсказуемость результатов деятельности.

Результаты

Разработанный авторами экономический механизм оценки уровня эффективности деятельности кафедры позволит повысить конкурентоспособность [3] (Bagiev, Omarov, Afanaseva, 2021) не только кафедры, но и всего образовательного учреждения на рынке образовательных услуг и на рынке научно-технической продукции и услуг.

Целями разработки экономического механизма являются:

1. Обеспечение конкурентоспособности вуза [17, 5] (Sandler, Klyuev, 2018; Gorbashko, Maksimtsev, Chetyrkina, Rykova, 2020).

2. Повышение качества образовательных услуг.

3. Повышение научно-исследовательской и инновационной деятельности [15] (Protsenko, 2012).

4. Увеличение доли бюджетных и внебюджетных средств.

5. Обеспечение финансовой устойчивости.

Для реализации этих целей необходимо четко и правильно сформировать стратегию развития кафедры как вектор дальнейшей работы.

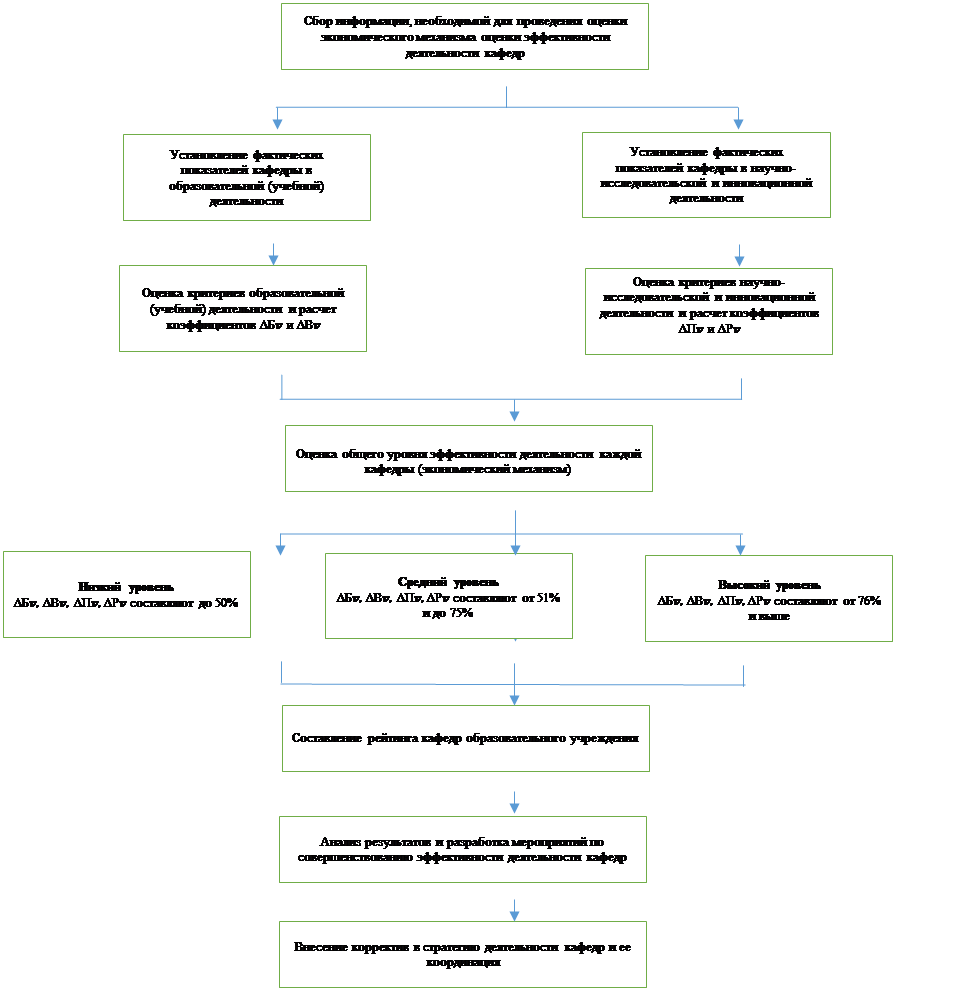

Структуру экономического механизма предлагается строить в виде последовательности мероприятий, направленных на оценку уровня эффективности деятельности каждой кафедры. Выполнение данных мероприятий сможет не только сформировать представление о текущем состоянии кафедры, но и внести коррективы в ее деятельность для дальнейшего совершенствования. Логическая схема оценки экономического механизма эффективности деятельности кафедр представлена на рисунке 3.

Рисунок 3. Логическая схема оценки экономического механизма эффективности деятельности кафедр

Источник: составлено авторами.

Оценка критериев деятельности каждой кафедры рассчитается отдельно по каждому виду деятельности: учебной (образовательной) [1] и научно-исследовательской и инновационной деятельности [2]. Рассмотрим каждый из оцениваемых критериев.

Оценка критериев образовательной (учебной) деятельности:

1. Расчет влияния изменения численности студентов на изменение бюджетных поступлений оценивается по формуле [14] (Polyakova, Shabrova, 2015):

где ![]() –

изменение бюджетных поступлений от обучения студентов, произошедших за счет

численности студентов;

–

изменение бюджетных поступлений от обучения студентов, произошедших за счет

численности студентов;

n – число специальностей;

Wотч, Wб – общая численность студентов-бюджетников в отчетном и базовом периоде соответственно;

![]() –

доля студентов, обучающихся на бюджетной основе по i

специальности;

–

доля студентов, обучающихся на бюджетной основе по i

специальности;

![]() –

стоимость обучения одного студента i

специальности.

–

стоимость обучения одного студента i

специальности.

2. Расчет влияния изменения численности студентов на объем финансовых поступлений во внебюджетные фонды оценивается по формуле:

![]() ,

,

где ![]() –

изменение внебюджетных поступлений от обучения студентов, произошедшее за счет

численности студентов;

–

изменение внебюджетных поступлений от обучения студентов, произошедшее за счет

численности студентов;

n – число специальностей;

Vотч, Vб – общая численность студентов-контрактников в отчетном и базовом периоде соответственно;

![]() –

доля студентов, обучающихся на платной основе по i

специальности;

–

доля студентов, обучающихся на платной основе по i

специальности;

![]() –

стоимость обучения одного студента i

специальности;

–

стоимость обучения одного студента i

специальности;

Оценка критериев научно-исследовательской [9] (Ketoeva, Kiseleva, Kotelnaya, 2020) и инновационной деятельности:

1. Расчет влияния бюджетных поступлений от научно-исследовательской и инновационной деятельности оценивается по формуле:

где ![]() –

изменение бюджетных поступлений от НИОКР;

–

изменение бюджетных поступлений от НИОКР;

n – количество научно-исследовательских и опытно-конструкторских работ;

Nотч, Nб – общая численность НИОКР, выполненных за счет бюджетных средств в отчетном и базовом периоде соответственно;

![]() –

доля НИОКР, выполненных за счет бюджетных средств, в общем объеме работ;

–

доля НИОКР, выполненных за счет бюджетных средств, в общем объеме работ;

![]() –

стоимость выполнения НИОКР, выполненных за счет бюджетных средств.

–

стоимость выполнения НИОКР, выполненных за счет бюджетных средств.

2. Расчет влияния внебюджетных поступлений от научно-исследовательской и инновационной деятельности оценивается по формуле:

где ![]() –

изменение внебюджетных поступлений от НИОКР;

–

изменение внебюджетных поступлений от НИОКР;

n – количество научно-исследовательских и опытно конструкторских работ;

Iотч, Iб – общая численность НИОКР, выполненных за счет внебюджетных средств в отчетном и базовом периоде соответственно;

![]() –

доля НИОКР, выполненных за счет внебюджетных средств, в общем объеме работ;

–

доля НИОКР, выполненных за счет внебюджетных средств, в общем объеме работ;

![]() –

стоимость выполнения НИОКР, выполненных за счет внебюджетных средств.

–

стоимость выполнения НИОКР, выполненных за счет внебюджетных средств.

На основании полученных результатов будет составляться балльный рейтинг кафедр [19, 20] (Ketoeva, Kiseleva, Dranitsyna, 2021; Ketoeva, Kiseleva, Sysoeva, 2021) от самого высокого значения до самого низкого, где кафедры с самими высокими значениями баллов будут дополнительно мотивироваться, стимулироваться и поощряться.

Заключение

Предложенный экономический механизм как составляющая механизма мониторинга комплексной деятельности кафедр позволит повысить объективность такой оценки. Кроме того, разработанный метод поможет оперативно вносить изменения в образовательную, научно-исследовательскую и инновационную деятельность кафедры, в том числе определять востребованность специальностей. Усовершенствовать содержание программ, методики повышения квалификации преподавателей, что в комплексе будет способствовать росту уровня подготовки студентов, уровню квалификации преподавателей и финансового обеспечения кафедры.

Источники:

2. О науке и государственной научно-технической политике: федеральный закон Рос. Федерации от 23 августа 1996 г. № 127-ФЗ принят Гос. Думой Федер. Собр. Рос. Федерации 12 июля 1996 г.: одобр. Советом Федерации Федер. Собр. Рос. Федерации 07 августа 1996 г

3. Багиев Г.Л., Омаров М.М., Афанасьева Е.С. Маркетинг - освоение, переосмысление, перспективы // Проблемы современной экономики. – 2021. – № 2(78). – c. 110-114.

4. Блауг М. Экономическая мысль в ретроспективе. / 4-е изд. - М.: Акад. нар. хоз-ва: Дело, 1994. – 720 c.

5. Горбашко Е.А., Максимцев И.А., Четыркина Н.Ю., Рыкова Ю.А. Управление конкурентоспособностью. / Учебник и практикум. Сер. 76 Высшее образование (1-е изд.). - Москва: Издательство Юрайт, 2020. – 447 c.

6. Измалков С., Сонин К., Юдкевич М. Теория экономических механизмов // Вопросы экономики. – 2008. – № 1. – c. 4-26.

7. Камирова А.Н. Стратегическое планирование: ориентация вуза на устойчивое развитие и конкурентные преимущества // Управленческое консультирование. – 2017. – № 1(97). – c. 166-171.

8. Кетоева Н.Л., Лисин Е.М., Киселева М.А., Коркин В.С., Заргарян М.Т. Разработка и структурный анализ модели организационного управления информационного взаимодействия субъектов научно-образовательного процесса // Экономика и предпринимательство. – 2020. – № 12(125). – c. 957-961. – doi: 10.34925/EIP.2021.125.12.190 .

9. Кетоева Н.Л., Киселева М.А., Котельная В.К. Методы оценки управления научно-исследовательской деятельностью университетов в Российской и мировой практике // Вестник Южно-Российского государственного технического университета (НПИ). Серия: Социально-экономические науки. – 2020. – № 4. – c. 37-45. – doi: 10.17213/2075-2067-2020-4-37-45 .

10. Клейнер Г.Б. Институты интеллектуальной экономики // Институциональная экономика: развитие, преподавание, приложения: Материалы VI Международной научной конференции. 2021. – c. 4-6.

11. Клейнер Г.Б. Интеллектуальная экономика цифрового века. цифровой век: шаги эволюции // Экономика и математические методы. – 2020. – № 1. – c. 18-33. – doi: 10.31857/S042473880008562-7 .

12. Кульман А. Экономические механизмы. - М.: Издат. Группа «Прогресс»; «Универс», 1993. – 192 c.

13. Максимцев И.А., Горбашко Е.А., Титова А.В. Институты аккредитации в обеспечении качества образования // Стандарты и качество. – 2021. – № 9. – c. 74-81.

14. Полякова В.В., Шаброва Н.В. Основы теории статистики. / Учебное пособие. 2-е изд., испр. и доп. - Екатеринбург: Изд-во Урал. ун-та, 2015. – 148 c.

15. Проценко О.Д. Особенности вхождения России в экономику инноваций // Экономика и управление. – 2012. – № 10(84). – c. 17-19.

16. Репин В.В. Бизнес-процессы. Моделирование, внедрение, управление. - М.: Манн, Иванов и Фербер, 2017.

17. Сандлер Д.Г., Клюев А.К. Управление экономикой и финансами вуза: практики российских университетов. / сборник Сер. Библиотека журнала «Университетское управление: практика и анализ». - Екатеринбург: Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, 2018. – 250 c.

18. Ketoeva N.L., Zargaryan M.T., Volodina K.S. An Interaction Model Development between the University and the Related Markets Elements // International Scientific and Practical Conference on Sustainable Development of Regional Infrastructure (ISSDRI 2021). Yekaterinburg - Russian Federation, 2021. – p. 707-713.

19. Ketoeva N.L., Kiseleva M.A., Dranitsyna V.K. Development of a Mechanism for the Management of University Research Activities Based on the Principles of Sustainable Development // International Scientific Forum on Sustainable Development and Innovation WFSDI: E3S Web of Conferences 295. 2021. – p. 12.– doi: 10.1051/e3sconf/202129505007.

20. Ketoeva N.L., Kiseleva M.A., Sysoeva E.A. Digital Management of Department as a business-unit of educational institution. Digital Economy and Finance. [Электронный ресурс]. URL: http://vniiraduga.ru/wp-content/uploads/2021/06/issdri_2021-final-uaa-ple-zmp.pdf.

Страница обновлена: 30.07.2026 в 01:48:52

Download PDF | Downloads: 62 | Citations: 2

The economic mechanism for evaluating the effectiveness of the university chair as a business unit of a higher educational institution

Ketoeva N.L., Kiseleva M.A., Volodina K.S.Journal paper

Creative Economy

Volume 15, Number 12 (december 2021)

Abstract:

The article is devoted to topical issues of developing an economic mechanism for monitoring the activities of university chairs as business units of a higher educational institution. The developed economic monitoring mechanism will improve the objectivity of evaluating the university chairs effectiveness. In addition, it will help to promptly make changes in the university chairs' educational, research and innovation activities, as well as in the strategy of the entire higher education institution, including determining the demand for specialties. All of the above mentioned will contribute to the improvement of the content of programs, methods of advanced training of academic staff, which together will ensure an increase in the level of students training, the level of academic staff qualification and financial support of the chair.

Keywords: economic mechanism, monitoring of the university chairs' activity, educational services provision, business unit of an educational institution, university competitiveness, evaluation of the university chairs' effectiveness, R&D

JEL-classification: I23, M21, O31

References:

Bagiev G.L., Omarov M.M., Afanaseva E.S. (2021). Marketing - osvoenie, pereosmyslenie, perspektivy [Marketing: development, reconsideration, perspectives (Russia, St. Petersburg)]. Problems of modern economics. (2(78)). 110-114. (in Russian).

Blaug M. (1994). Ekonomicheskaya mysl v retrospektive [Economic thought in retrospect] M.: Akad. nar. khoz-va: Delo. (in Russian).

Gorbashko E.A., Maksimtsev I.A., Chetyrkina N.Yu., Rykova Yu.A. (2020). Upravlenie konkurentosposobnostyu [Competitiveness management] Moscow: Izdatelstvo Yurayt. (in Russian).

Izmalkov S., Sonin K., Yudkevich M. (2008). Teoriya ekonomicheskikh mekhanizmov [Theory of economic mechanisms]. Voprosy Ekonomiki. (1). 4-26. (in Russian).

Kamirova A.N. (2017). Strategicheskoe planirovanie: orientatsiya vuza na ustoychivoe razvitie i konkurentnye preimushchestva [Strategic planning: orientation of a higher educational institution towards sustained development and competitive advantages]. Management consulting. (1(97)). 166-171. (in Russian).

Ketoeva N.L., Kiseleva M.A., Dranitsyna V.K. (2021). Development of a Mechanism for the Management of University Research Activities Based on the Principles of Sustainable Development International Scientific Forum on Sustainable Development and Innovation WFSDI. 12. doi: 10.1051/e3sconf/202129505007 .

Ketoeva N.L., Kiseleva M.A., Kotelnaya V.K. (2020). Metody otsenki upravleniya nauchno-issledovatelskoy deyatelnostyu universitetov v Rossiyskoy i mirovoy praktike [Methods for evaluating the management of research activities of universities in Russian and international practice]. Vestnik Yuzhno-Rossiyskogo gosudarstvennogo tekhnicheskogo universiteta (NPI). Seriya: Sotsialno-ekonomicheskie nauki. 13 (4). 37-45. (in Russian). doi: 10.17213/2075-2067-2020-4-37-45 .

Ketoeva N.L., Kiseleva M.A., Sysoeva E.A. Digital Management of Department as a business-unit of educational institutionDigital Economy and Finance. Retrieved from http://vniiraduga.ru/wp-content/uploads/2021/06/issdri_2021-final-uaa-ple-zmp.pdf

Ketoeva N.L., Lisin E.M., Kiseleva M.A., Korkin V.S., Zargaryan M.T. (2020). Razrabotka i strukturnyy analiz modeli organizatsionnogo upravleniya informatsionnogo vzaimodeystviya subektov nauchno-obrazovatelnogo protsessa [Development and structural analysis of a model of organizational management of information interaction of subjects of the scientific and educational process]. Journal of Economy and Entrepreneurship. (12(125)). 957-961. (in Russian). doi: 10.34925/EIP.2021.125.12.190 .

Ketoeva N.L., Zargaryan M.T., Volodina K.S. (2021). An Interaction Model Development between the University and the Related Markets Elements International Scientific and Practical Conference on Sustainable Development of Regional Infrastructure (ISSDRI 2021). 707-713.

Kleyner G.B. (2020). Intellektualnaya ekonomika tsifrovogo veka. tsifrovoy vek: shagi evolyutsii [Intellectual economy of the digital age. digital age: the steps of evolution]. Economics and the Mathematical Methods. 56 (1). 18-33. (in Russian). doi: 10.31857/S042473880008562-7 .

Kleyner G.B. (2021). Instituty intellektualnoy ekonomiki [Institutes of intellectual economy] Institutional economics: development, teaching, applications. 4-6. (in Russian).

Kulman A. (1993). Ekonomicheskie mekhanizmy [Economic mechanisms] M.: Izdat. Gruppa «Progress»; «Univers». (in Russian).

Maksimtsev I.A., Gorbashko E.A., Titova A.V. (2021). Instituty akkreditatsii v obespechenii kachestva obrazovaniya [Accreditation institutes in ensuring the quality of education]. Standards and Quality (Standarty i kachestvo). (9). 74-81. (in Russian).

Polyakova V.V., Shabrova N.V. (2015). Osnovy teorii statistiki [Fundamentals of the theory of statistics] Yekaterinburg: Izd-vo Ural. un-ta. (in Russian).

Protsenko O.D. (2012). Osobennosti vkhozhdeniya Rossii v ekonomiku innovatsiy [Peculiarities of Russiaʼs entry into an innovative economy]. Economics and management. (10(84)). 17-19. (in Russian).

Repin V.V. (2017). Biznes-protsessy. Modelirovanie, vnedrenie, upravlenie [Business processes. Modeling, implementation, management] M.: Mann, Ivanov i Ferber. (in Russian).

Sandler D.G., Klyuev A.K. (2018). Upravlenie ekonomikoy i finansami vuza: praktiki rossiyskikh universitetov [University economics and finance management: practices of Russian universities] Yekaterinburg: Uralskiy federalnyy universitet imeni pervogo Prezidenta Rossii B.N. Eltsina. (in Russian).