Выбор наиболее перспективных бизнес-единиц для реализации стратегии инновационного роста промышленных предприятий

Скачать PDF | Загрузок: 52 | Цитирований: 8

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 11 (35), Ноябрь 2009

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=13061561

Цитирований: 8

Аннотация:

Рассматривается необходимость разработки стратегии инновационного роста для повышения конкурентоспособности и эффективности работы предприятия. Предложены подходы и методы оценки функционирования бизнес-единицы для формирования эффективной инновационной стратегии предприятия.

Ключевые слова: управление предприятием, бизнес-единица, инновационные изменения, стратегия инновационного роста

В условиях распространения процессов глобализации положение страны в мировом сообществе все в большей степени определяется ее конкурентоспособностью, которая свидетельствует о степени развития общества, об уровне жизни населения. При этом в современной системе экономических отношений ключевое место среди факторов, обеспечивающих конкурентоспособный экономический рост, принадлежит качеству и интенсивности инновационной деятельности.

Широкое внедрение новшеств, непрерывное создание новых комбинаций факторов производства стали нормой современной экономической жизни. В этих условиях промышленному предприятию необходимо осуществлять непрерывный инновационный рост, который обусловлен поддержанием конкурентного инновационного статуса, когда в условиях научно-технического прогресса происходит износ основных производственных фондов, применяемых технологий, организационных и управленческих структур.

Инновационный рост промышленных предприятий рассматривается как совокупность ресурсов, условий, институциональной готовности и способности хозяйственных субъектов осуществлять и воспроизводить нововведения, новшества, подтвержденные патентами и лицензиями, и включает в себя анализ и реализацию тех сторон функционирования предприятия (экономической, технологической, научной, производственной и др.), которые связаны с инновациями.

Стратегию инновационного роста предприятия можно определить как систему управленческих, организационных и инновационных решений, направленных на реализацию стоящих перед ним задач. Следовательно, она предполагает формирование и формализацию пакета мероприятий, позволяющих структуре в перспективе изменить свое положение, что фактически означает разработку тактических задач, обеспечивающих стратегические цели.

Необходимо отметить особенности процесса разработки и внедрения стратегии инновационного роста предприятия.

1. Стратегия должна разрабатываться на основе принципов системного подхода, то есть включать в себя механизм проведения взаимосвязанных преобразований во всех сферах деятельности предприятия.

2. Для эффективного внедрения стратегии инновационного роста необходимо создать структуру, которая состояла бы из специалистов, имеющих профессиональную подготовку, и отвечала бы за эффективность реализации разработанных мероприятий.

3. Стратегия инновационного роста должна быть направлена на достижение результатов по двум направлениям деятельности предприятия: инновационному и финансовому.

4. Для разработки стратегии инновационного роста промышленного предприятия принципиально важным становится создание системы управления бизнес-единицами предприятия и их оценки.

Бизнес-единица – это самостоятельное подразделение предприятия, отвечающее за определенную ассортиментную группу продукции с концентрацией на конкретном рынке и во главе с управляющим.

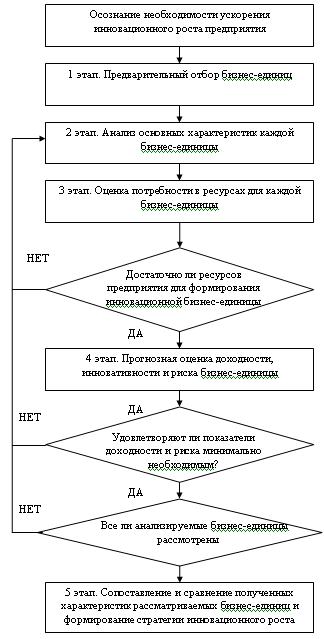

С учетом особенностей инновационной деятельности отечественных предприятий разработан алгоритм отбора бизнес-единиц для реализации стратегии инновационного роста (рисунок 1).

Этап 1. При формировании стратегии инновационного роста все бизнес-единицы, имеющиеся на предприятии, должны пройти предварительный отбор. На этом этапе необходимо проанализировать качественные показатели бизнес-единиц, например уровень новизны продукции, предполагаемый спрос на новую продукцию и т.п. Данный этап необходим для того, чтобы сократить затраты на дальнейший анализ бизнес-единиц, поскольку оценка показателей эффективности является трудоемким и длительным процессом.

Рис. 1. Блок-схема отбора бизнес-единиц для реализации стратегии инновационного роста

Этап 2. На данном этапе следует проанализировать каждую бизнес-единицу из набора альтернатив. При этом оцениваются необходимые для ускорения инновационного роста факторы: кадровый, производственно-технологический, научно-технический, финансово-экономический и организационно-управленческий потенциалы.

Этап 3. Следует проанализировать имеющиеся у предприятия ресурсы и ресурсы, необходимые для реализации стратегии инновационного роста, а затем сравнить их. Иначе недостаточность ресурсов на каком-либо этапе реализации стратегии инновационного роста может послужить причиной приостановки деятельности либо полной ликвидации необходимых бизнес-единиц.

Этап 4. Доходность, инновативность и уровень риска оцениваются по установленным показателям. Бизнес-единицы с неудовлетворительными значениями выбранных показателей исключаются.

1. Индекс доходности. С помощью этого показателя можно дать как абсолютную, так и относительную оценку эффективности бизнес-единицы. Индекс доходности рассчитывается как отношение общей суммы чистого дисконтированного дохода за определенный период к затратам на существование бизнес-единицы по формуле:

,

,

где СIFt – ожидаемый приток денежных средств соответствующего t-го интервала; COFt – ожидаемый отток денежных средств соответствующего t-го интервала; r – ставка дисконтирования.

При подсчете дисконтированных показателей используется ставка дисконтирования, полученная по методу средневзвешенной стоимости капитала.

2. Риски бизнес-единиц. Если руководство предприятия считает, что риски недостаточно полно учтены при расчете ставки дисконтирования, то можно использовать дополнительный показатель, характеризующий уровень ожидаемых последствий проявления риска по отдельной бизнес-единице, который можно рассчитать по формуле:

где R – показатель ожидаемых последствий проявления рисков деятельности бизнес-единицы; ΔNPV – изменение чистого дисконтированного дохода от действия рисков; NPV0 – проектируемое значение чистого дисконтируемого дохода без учета рисков.

Положительное значение показателя риска R характеризует наличие у бизнес-единицы запаса по устойчивости даже при развитии неблагоприятного сценария в ходе реализации инноваций.

3. Для расчета показателя инновативности бизнес-единицы используем следующую формулу:

УИБЕ = [(pn(T-1)/ pn(T)) – 1]*100%,

где

УИБЕ – уровень инновативности бизнес-единицы;

– ресурсоемкость на единицу добавленной стоимости в базовом периоде;

– ресурсоемкость на единицу добавленной стоимости в базовом периоде;

- ресурсоемкость на единицу добавленной стоимости в анализируемом периоде.

- ресурсоемкость на единицу добавленной стоимости в анализируемом периоде.

При равенстве уровней ресурсоемкости в базовом и анализируемом периоде уровень инновативности бизнес-единицы будет равным нулю. При увеличении ресурсоемкости в анализируемом периоде по сравнению с базовым уровень инновативности бизнес-единицы будет иметь отрицательное значение. Соответственно, уменьшение ресурсоемкости в анализируемом периоде покажет наличие уровня инновативности бизнес-единицы.

Этап 5. Из бизнес-единиц, прошедших по показателям инновативности, доходности, риска, следует выбрать те, из которых будет сформирована стратегия инновационного роста предприятия. На одновременную реализацию всех отобранных бизнес-единиц у предприятия может быть недостаточно средств, поэтому в стратегию следует включить те бизнес-единицы, которые позволят получить оптимальное сочетание показателей доходность-риск-инновативность. Соотношение этих показателей устанавливает высшее руководство предприятия.

Выбранные критерии и показатели оценки бизнес-единиц и стратегии инновационного роста будут полезны при отборе лучших бизнес-единиц из набора альтернатив при формировании инновационной стратегии предприятия, а также при разработке способов сокращения ущерба от отрицательных проявлений риска.

Предложенный алгоритм сравнения потенциальных бизнес-единиц позволяет сформировать эффективную инновационную стратегию предприятия. При наличии у предприятия необходимых ресурсов базовую стратегию инновационного роста можно дополнять новыми бизнес-единицами, которые способны улучшить показатели инновационного роста.

Источники:

2. Луговой А.Ж. Управление формированием инновационной экономики в России. – М.: Экономика, 2003.

3. Самсонов А.Н. Инновационное развитие предприятий как стратегическое направление деятельности.– М.: Палеотип, 2005.

4. Йохимштайлер, Э. Увидеть очевидное. Как обнаружить и реализовать стратегию роста компании, основанную на инноационных продуктах. – М.: Гревцов Паблишер, 2009.

Страница обновлена: 24.07.2026 в 15:06:08

Download PDF | Downloads: 52 | Citations: 8

Selecting the most promising business units to implement the strategy of innovative growth of industrial enterprises

Kolosova T.V.Journal paper

Creative Economy

№ 11 / November, 2009

Abstract:

This article considers the need to develop innovative growth strategies to improve competitiveness and efficiency of an enterprise. We

propose approaches and methods to evaluate the functioning of the business unit to form an effective innovation strategy of the enterprise.

Keywords: innovative change, innovation-based growth strategy, enterprise management, enterprise business unit