Корпоративная социальная ответственность как элемент взаимодействия компании со стейкхолдерами

Макаров И.Н.1, Назаренко В.С.2,1, Дробот Е.В.3,4

1 Финансовый университет при Правительстве Российской Федерации (Липецкий филиал), Россия, Липецк

2 Управление экономического развития Липецкой области, Россия, Липецк

3 АНО «Развитие инноваций», Россия, Выборг

4 Центр дополнительного профессионального образования, Россия, Выборг

Скачать PDF | Загрузок: 92 | Цитирований: 14

Статья в журнале

Социальное предпринимательство и корпоративная социальная ответственность (РИНЦ)

опубликовать статью | оформить подписку

Том 2, Номер 2 (Апрель-июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46338754

Цитирований: 14

Аннотация:

В статье вопросы корпоративной социальной ответственности компаний рассматриваются через призму взаимодействия компаний со стейкхолдерами. Авторы отмечают, что стейкхолдерам становится недостаточно информации о социальной ответственности как обособленном направлении деятельности, они предпочитают видеть системное влияние. Корпоративная социальная ответственность становится неотъемлемым следствием существования компании и одним из важнейших критериев оценки ее деятельности, например, при ответственном финансировании.

Ключевые слова: корпоративная социальная ответственность, стейкхолдеры, устойчивое развитие, ответственное инвестирование

JEL-классификация: L31, M14, M21

Введение

В последние годы вопросы устойчивого развития и роли бизнеса в его обеспечении приобретают все большее значение [9, c. 643–658] (Drobot, Makarov, Pochepaev, 2020, р. 643–658). Корпоративная социальная ответственность (КСО) компаний воспринимается всеми заинтересованными сторонами как непременный элемент бизнеса, рассматривающего теперь КСО не только как драйвер экономики, но и как институт сохранения устойчивости социальной и экологической сферы.

Вопросы корпоративной социальной ответственности широко исследованы в публикациях таких ученых, как Благов Ю.Е., Петрова-Савченко А.А. [2, 4, 24] (Blagov, Petrova-Savchenko, 2014; Blagov, Kabalina, Petrova-Savchenko, Sobolev 2015; Blagov, Petrova-Savchenko, 2012), Авилова М.Г. [1] (Avilova 2016), Островская Е.А. [17] (Ostrovskaya 2017), Волконская Н. А., Духновский Ф. А. [6] (Volkonskaya, Dukhnovsky 2020), Павлов Э.Л. [18] (Pavlov, 2019), Сапунцов А.Л. [21] (Sapuntsov, 2015), Суева Ю.В. [22] (Sueva, 2011), Сысоева Т.Л., Тимохина Г.С., Минина Т.Б. [23] (Sysoeva, 2017) и др.

Несмотря на обилие публикаций, посвященных КСО, интерес вызывает исследование корпоративной социальной ответственности как элемента взаимодействия компании с заинтересованными в ее деятельности лицами, т.е. стейкхолдерами.

В условиях, когда устойчивое развитие становится экономической доктриной в подавляющем большинстве стран, не только крупнейшие компании, но и другие представители бизнеса приходят к осознанию необходимости следовать принципам устойчивого развития. Одним из проявлений содействия бизнеса устойчивому развитию выступает корпоративная социальная ответственность.

Так, в Национальном стандарте Российской Федерации ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности» [7], идентичному Международному стандарту ИСО 26000:2010 «Руководство по социальной ответственности» [13], представлено следующее определение социальной ответственности: «Социальная ответственность (social responsibility) – ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение, которое:

– содействует устойчивому развитию, включая здоровье и благосостояние общества;

– учитывает ожидания заинтересованных сторон;

– соответствует применяемому законодательству и согласуется с международными нормами поведения;

– интегрировано в деятельность всей организации и применяется в ее взаимоотношениях» [7].

Следует отметить, что само понятие КСО отнюдь не ново, и появилось оно в 50-е годы XX века. Так, Г. Боуен в своей работе «Социальная ответственность бизнесмена» отмечал, что бизнес выступает частью общества и ответственен перед ним [25] (Bowen, 1953).

В то же время долгое время КСО рассматривалась компаниями в качестве определенного инструмента управления рисками в условиях ужесточения трудовых и экологических норм. Параллельно с появлением различных международных организаций, призванных регулировать социальные аспекты деятельности компаний, сами компании внедряли в свои управленческие системы различные стандарты и регламенты.

В ходе дальнейшего развития концепции КСО стала составным элементом стратегического управления. Основной причиной этого стала «необходимость объединить разрозненные элементы корпоративной политики, определяющие взаимоотношения компании с внешней средой, и выработать целостные подходы к взаимодействию с обществом. Важно было увязать философию компании, ее маркетинговую стратегию с ожиданиями общества» [16] (Orlov, 2012).

На рисунке 1 представлены стадии развития концепции КСО.

Рисунок 1. Стадии развития КСО

Источник: составлено авторами.

Социально-ориентированная деятельность компаний перестает быть отдельным направлением деятельности, вклад компании в развитие общества становится элементом единой стратегии развития компании. Элементы корпоративной социальной ответственности компании становятся элементами стратегий социально-экономического развития территорий их присутствия. «Из прикладной дисциплины внешних коммуникаций и связей с общественностью КСО уверенно внедряется в саму основу бизнес-модели, и происходит это под давлением «снизу», от того, кто покупает и определяет спрос, от downstream-звеньев цепи поставок» [4].

Результативность компании в части взаимодействия с обществом, в котором она функционирует, и ее воздействия на экологию стала весьма значимой составляющей оценки ее общей результативности и способности продолжать функционировать эффективно [7].

«Не то что отдельным брендам и компаниям – целым отраслям приходится заново изобретать себя, альтернативный путь, предполагающий сохранение и возобновление используемой ресурсной базы, лучшие технологии и рецептуры продукции для исключения вреда для местных сообществ и конечных потребителей, справедливое распределение вознаграждения по всей цепочке формирования добавленной стоимости» [4].

На современном этапе стейкхолдерам (рис. 2) становится недостаточно информации о социальной ответственности как обособленном направлении деятельности, они предпочитают видеть системное влияние. Стейкхолдеров интересует воздействие компании на общество и экологию, а также проявления последствий такого влияния в дальнейшем. Важным становится понимание бизнесом оказываемого им влияния и те меры, которые принимаются в связи с этим.

Рисунок 2. Стейкхолдеры компании

Источник: составлено авторами.

Информация об оказываемом воздействии строится с учетом сформированных ООН Целей устойчивого развития (ЦУР). Однако согласно данным исследований, одной лишь согласованности направлений КСО и ЦУР недостаточно [5]. Заинтересованных лиц интересует «конкретика» в области вклада компании в достижение ЦУР, в том числе результаты в реальном выражении. Причем в данном случае к заинтересованным лицам относится не только гражданское общество, но и инвесторы, в том числе и институциональные.

В последнее время активно развивается такое направление как ответственное инвестирование. Причем активными его участниками становятся не только частные, но и институциональные инвесторы, как значительный источник капитала, имеющий миссию в способствовании устойчивому развитию.

Такие институциональные инвесторы согласуют свои подходы с ЦУР, а объекты инвестирования анализируют и в контексте рисков, сопряженных с устойчивым развитием.

«В сфере ответственного инвестирования социальные инвестиции представляют собой развивающееся направление, способствующее формированию новых требований в отношении раскрытия компаниями информации об оказываемом ими влиянии на общество с возможностью проведения оценки и сравнения такого воздействия» [19].

На рисунке 3 представлены факторы, которые находятся под влиянием оценки деятельности компании в области устойчивого развития.

Рисунок 3. Факторы, зависящие от оценки деятельности компании в области устойчивого развития

Источник: составлено авторами.

Таким образом, рассмотренные выше факторы и формирующаяся в обществе поддержка подходов к устойчивому развитию позволяют более эффективно доносить необходимость пересмотра подходов компаний, перехода к социальной ответственности. Поскольку, в конце концов, в долгосрочном периоде и существование самой компании будет зависеть от состояния общества и экосистемы в целом.

Рассматривая вопросы влияния корпоративной социальной ответственности нельзя обойти стороной и то, что, выступая инструментом балансировки интересов общества и бизнеса, КСО подвержена значительному экзогенному воздействию. К макрорегуляторам КСО следует отнести те факторы, которые воздействуют на само создание общественных благ бизнесом. Макро- и микрорегуляторы КСО представлены на рисунке 4.

Рисунок 4. Макро и микрорегуляторы КСО.

Источник: составлено авторами по данным [12] (Gorfinkel, et al., 2019).

«Макрорегуляторы КСО объединяют производство общественных благ в бизнессекторе в единое целое, направляют деятельность отдельных хозяйствующих субъектов в сфере удовлетворения социальных потребностей общества, распределяют труд и средства производства общественных благ, стимулируют социальное предпринимательство» [12] (Gorfinkel, et al., 2019).

Важным является тот факт, что с ростом общественной популярности концепции КСО, те компании, которые эффективно применяют эту концепцию на практике, в глазах потребителей получают значительное конкурентное преимущество.

Уровень развития страны выступает, с одной стороны, фактором, определяющим условия, в которых развивается бизнес и находится общество, а с другой – он определяет направления социально-экономической политики, регулирующей предложение общественных благ. Национальные особенности включают в себя культурные особенности, существующие ценности и их совокупное влияние на объем, структуру общественных благ и спрос на них. Международные стандарты носят надгосударственный характер и формируют общие для бизнеса контуры КСО.

К микрорегуляторам КСО следует отнести те факторы, которые носят внутренний характер, влияя на потенциальное направление развития КСО непосредственно в компании (рис. 4). К первой группе микрорегуляторов относятся инструменты стратегического управления. В условиях, когда сопротивление переменам, происходящим в обществе, бессмысленно, КСО становится неотъемлемой частью стратегии развития компании. Существующая масштабность целей (вторая группа микрорегуляторов) во многом становится потребностью и ориентиром, выходящими на первый план для сотрудников нового поколения. Вопросы репутационных рисков и развития бренда (третья группа микрорегуляторов) имеют самую тесную связь с КСО. Группа регуляторов интеллектуального капитала (четвертая группа микрорегуляторов) представляет собой совокупность знаний, имеющихся у компании, человеческого капитала, развивающихся в контексте идей КСО. Такой регулятор, как новые формы кооперации (пятая группа микрорегуляторов) связан с разнообразными формами партнерских отношений бизнеса и гражданского сектора, различных объединений, которые «породили формирование новых гибридных цепочек создания стоимости, которые отличаются высокой гибкостью, дешевизной, инновационностью и представляют собой новые бизнес-экосоциальные системы» [8, с. 62–69] (Drayton, Budinich, 2010, р. 62–69).

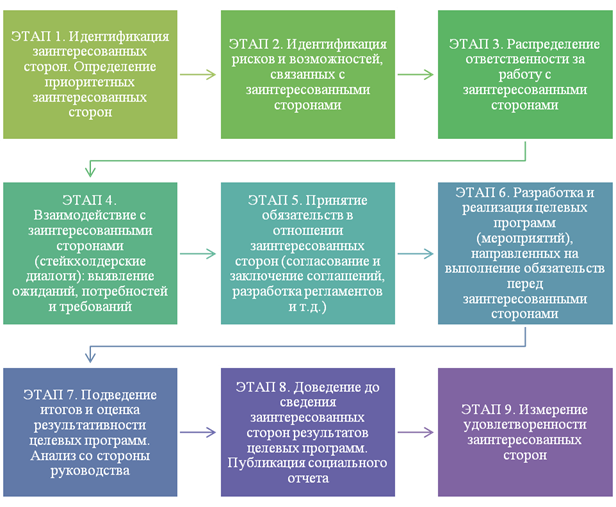

В результате управление социальной ответственностью становится предметом функционирования системы менеджмента социальной ответственности компании, где основная цель заключается в выполнении принятых обязательств в области устойчивого развития и удовлетворении требований и ожиданий, сформированных стейкхолдерами. Бизнес-процесс управления социальной ответственностью представлен на рисунке 5.

Рисунок 5. Бизнес-процесс управления социальной ответственностью. Источник: [17, с. 103–110] (Ostrovskaya, 2017, р. 103–110).

Заключение

Подводя итоги исследования, можно отметить, что корпоративная социальная ответственность в современных условиях позволяет компаниям сохранять значимость бренда в глазах потребителей и инвесторов, повышать привлекательность новых инвестиционных проектов для всех стейкхолдеров.

Нефинансовая отчетность компаний, как элемент прозрачности деятельности и подотчетности стейкхолдерам, занимает важное место на данном этапе. Однако на фоне становления устойчивого развития в качестве экономической доктрины большинства стран и развития ответственного инвестирования данные о корпоративной социальной ответственности становятся элементом интегрированной финансовой и нефинансовой отчетности. Учет интересов стейкхолдеров компании приводит к тому, что традиционные границы в данном случае стираются, а корпоративная социальная ответственность становится неотъемлемым следствием существования компании.

Источники:

2. Благов Ю. Е., Петрова-Савченко А.А. Доклад о корпоративной благотворительности в России // В сб.: Все о лидерах 2014: по материалам проекта «Лидеры корпоративной благотворительности 2014»: М.: Форум Доноров. 2014.

3. Благов Ю. Е., Кабалина В.И. Петрова-Савченко А.А. Соболев И.С. Создание ценности для бизнеса и общества: анализ корпоративной социальной деятельности российских компаний // Российский журнал менеджмента. – 2015. – № 2. – c. 67–98.

4. Бизнес-модель добра. [Электронный ресурс]. URL: https://plus.rbc.ru/news/5ba06af97a8aa94be8518a92 (дата обращения: 04.05.2021).

5. Будущие перспективы. [Электронный ресурс]. URL: https://assets.kpmg/content/dam/kpmg/ru/pdf/2018/06/ru-ru-kpmg-survey-of-corporate-responsibility-reporting-2017.pdf (дата обращения: 04.05.2021).

6. Волконская Н.А., Духновский Ф.А. КСО во время кризиса: возможные практики в России // Журнал «Бизнес. Общество. Власть». – 2020. – № 2-3 (36-37). – c. 184-189.

7. ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности». [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200097847 (дата обращения: 04.05.2021).

8. Дрейтон Б., Будинич В. Новые партнерства изменят мир // Harvard Business Review. – 2010. – № 9. – c. 62-69.

9. Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – № 4. – c. 643-658. – doi: 10.18334/lim.7.4.110931.

10. Заводчикова Т.Б. Корпоративная социальная ответственность российских компаний: теория и практика // Вестник СамГУ. – 2015. – № 8 (130).

11. Киварина М.В. Корпоративная социальная ответственность // Экономический журнал. – 2011. – № 3(23). – c. 116-121.

12. Корпоративная социальная ответственность. / В. Я. Горфинкель [и др.]. - М.: Издательство Юрайт, 2019. – 438 c.

13. Международный стандарт ISO 26000 «Руководство по социальной ответственности». [Электронный ресурс]. URL: http://www.ksovok.com/doc/iso_fdis_26000_rus.pdf (дата обращения: 02.05.2021).

14. Нефедьева Е.И., Гуляева А.И. Корпоративная социальная ответственность крупного производственного предприятия (социологический аспект) // Экономика труда. – 2020. – № 9. – c. 795-818.

15. Озерникова Т. Г., Кузнецова Н. В. Развитие внутрикорпоративной социальной ответственности в российских компаниях // Социологические исследования. – 2015. – № 6. – c. 23-34.

16. Орлов Е. В. Корпоративная социальная ответственность. - Н. Новгород: Изд-во ННГАСУ, 2012.

17. Островская Е.А. Корпоративная социальная ответственность: развитие в России в новых экономических условиях // Государственно-частное партнерство. – 2017. – № 2. – c. 103-110.

18. Павлов Э.Л. Корпоративная социальная ответственность как перспективный инструмент расширения деятельности международного бизнеса // Экономические отношения. – 2019. – № 4. – c. 2611-2620. – doi: 10.18334/eo.9.4.40853.

19. Рекомендации по реализации принципов ответственного инвестирования. [Электронный ресурс]. URL: https://cbr.ru/statichtml/file/59420/20200715_in_06_28-111.pdf (дата обращения: 04.05.2021).

20. Построение системы менеджмента социальной ответственности на основе МС IQNet SR10. [Электронный ресурс]. URL: https://mc.misis.ru/seminar/2015/reports/Polyakova-2015.pdf (дата обращения: 04.05.2021).

21. Сапунцов А.Л. Корпоративная социальная ответственность как инструмент проникновения транснациональных корпораций развивающихся стран на рынки Африки // Экономические науки. – 2015. – № 125. – c. 170-174.

22. Суева Ю.В. Корпоративная социальная ответственность бизнеса как фактор устойчивого развития экономики региона и страны в целом // Вопросы инновационной экономики. – 2011. – № 10. – c. 25-33.

23. Сысоева Т.Л., Тимохина Г.С., Минина Т.Б. Корпоративная социальная ответственность как метод сокращения производственных издержек // Вопросы инновационной экономики. – 2017. – № 4. – c. 449-456. – doi: 10.18334/vinec.7.4.38542.

24. Blagov Y., Petrova-Savchenko A. Corporate philanthropy in Russia: Evidence from a national awards competition // Corporate Governance International Journal of Business in Society. – 2012. – № 12 (4). – p. 534–547.

25. Bowen H. Social Responsibilities of the Businessman. - New York: Harper and Row, 1953. – 276 p.

Страница обновлена: 02.08.2026 в 07:15:57

Download PDF | Downloads: 92 | Citations: 14

Corporate social responsibility as an element of the company's interaction with stakeholders

Makarov I.N., Nazarenko V.S., Drobot E.V.Journal paper

Social Entrepreneurship and Corporate Social Responsibility

Volume 2, Number 2 (April-June 2021)

Abstract:

In the article, the issues of corporate social responsibility of companies are considered through the prism of the interaction of companies with stakeholders. The authors note that stakeholders do not have enough information about social responsibility as a separate area of activity. Thus, they prefer to see the systemic impact. Corporate social responsibility becomes an integral consequence of the company's existence and one of the most important criteria for evaluating its activities, for example, with responsible financing.

Keywords: corporate social responsibility, stakeholders, sustainable development, responsible investment

JEL-classification: L31, M14, M21

References:

Korporativnaya sotsialnaya otvetstvennost [Corporate social responsibility] (2019). (in Russian).

Avilova M. G. (2016). Korporativnaya sotsialnaya otvetstvennost v Rossii: tendentsii, problemy, resheniya [Corporate social responsibility in Russia: trends, problems, solutions]. Scientific and methodical electronic journal Concept. (34). 1–5. (in Russian).

Blagov Y., Petrova-Savchenko A. (2012). Corporate philanthropy in Russia: Evidence from a national awards competition Corporate Governance International Journal of Business in Society. (12 (4)). 534–547.

Blagov Yu. E., Kabalina V.I. Petrova-Savchenko A.A. Sobolev I.S. (2015). Sozdanie tsennosti dlya biznesa i obshchestva: analiz korporativnoy sotsialnoy deyatelnosti rossiyskikh kompaniy [Creating value for business and society: analysis of corporate social activities of Russian companies]. Russian Management Journal. (2). 67–98. (in Russian).

Blagov Yu. E., Petrova-Savchenko A.A. (2014). Doklad o korporativnoy blagotvoritelnosti v Rossii [Report on corporate charity in Russia] In the collection: All about leaders 2014: based on the materials of the project Leaders of Corporate Charity 2014. (in Russian).

Bowen H. (1953). Social Responsibilities of the Businessman

Dreyton B., Budinich V. (2010). Novye partnerstva izmenyat mir [New partnerships will change the world]. Harvard Business Review. (9). 62-69. (in Russian).

Drobot E.V., Makarov I.N., Pochepaev I.A. (2020). Kontseptualnye osnovy ustoychivogo razvitiya v XXI veke: printsip triedinstva i podkhody k otsenke vozdeystviya biznesa [Conceptual foundations of sustainable development in the 21st century: the triple bottom line concept and approaches to business impact assessment]. Leadership and management. (4). 643-658. (in Russian). doi: 10.18334/lim.7.4.110931.

Kivarina M.V. (2011). Korporativnaya sotsialnaya otvetstvennost [Corporate social responsibility]. Economic Journal. (3(23)). 116-121. (in Russian).

Nefedeva E.I., Gulyaeva A.I. (2020). Korporativnaya sotsialnaya otvetstvennost krupnogo proizvodstvennogo predpriyatiya (sotsiologicheskiy aspekt) [Corporate social responsibility of a large industrial enterprise (sociological aspect)]. Russian Journal of Labor Economics. (9). 795-818. (in Russian).

Orlov E. V. (2012). Korporativnaya sotsialnaya otvetstvennost [Corporate social responsibility] (in Russian).

Ostrovskaya E.A. (2017). Korporativnaya sotsialnaya otvetstvennost: razvitie v Rossii v novyh ekonomicheskikh usloviyakh [Corporate social responsibility: development in Russia in the new economic conditions]. Journal of Public-Private Partnership. (2). 103-110. (in Russian).

Ozernikova T. G., Kuznetsova N. V. (2015). Razvitie vnutrikorporativnoy sotsialnoy otvetstvennosti v rossiyskikh kompaniyakh [Developing intra-corporate social responsibility in Russian companies]. Sociological Studies (Sotsiologicheskie Issledovaniia). (6). 23-34. (in Russian).

Pavlov E.L. (2019). Korporativnaya sotsialnaya otvetstvennost kak perspektivnyy instrument rasshireniya deyatelnosti mezhdunarodnogo biznesa [Corporate social responsibility as a promising tool to expand the activities of international business]. Journal of International Economic Affairs. (4). 2611-2620. (in Russian). doi: 10.18334/eo.9.4.40853.

Sapuntsov A.L. (2015). Korporativnaya sotsialnaya otvetstvennost kak instrument proniknoveniya transnatsionalnyh korporatsiy razvivayushchikhsya stran na rynki Afriki [Corporate social responsibility as the African market entry modality of transnational corporations from developing countries]. Economic sciences. (125). 170-174. (in Russian).

Sueva Yu.V. (2011). Korporativnaya sotsialnaya otvetstvennost biznesa kak faktor ustoychivogo razvitiya ekonomiki regiona i strany v tselom [Corporate social responsibility of business as factor of sustainable development of region and country]. Russian Journal of Innovation Economics. (10). 25-33. (in Russian).

Sysoeva T.L., Timokhina G.S., Minina T.B. (2017). Korporativnaya sotsialnaya otvetstvennost kak metod sokrashcheniya proizvodstvennyh izderzhek [Corporate social responsibility as a method of reducing production costs]. Russian Journal of Innovation Economics. (4). 449-456. (in Russian). doi: 10.18334/vinec.7.4.38542.

Volkonskaya N.A., Dukhnovskiy F.A. (2020). KSO vo vremya krizisa: vozmozhnye praktiki v Rossii [CSR during the crisis: Possible practices in Russia]. Zhurnal «Biznes. Obschestvo. Vlast». (2-3 (36-37)). 184-189. (in Russian).

Zavodchikova T.B. (2015). Korporativnaya sotsialnaya otvetstvennost rossiyskikh kompaniy: teoriya i praktika [Corporate social responsibility of Russian companies: Theory and practice]. Vestnik of Samara State University. (8 (130)). (in Russian).