Эконометрическое моделирование сборов фандрайзингового благотворительного фонда «Русфонд» в системе социально-экономической безопасности

Петренко В.С.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 88 | Цитирований: 2

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 2 (Апрель-июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46110736

Цитирований: 2

Аннотация:

Благотворительность как институт перераспределения благ способствует социально-экономическому обеспечению и развитию страны. Однако многие крупные благотворительные организации работают по модели фандрайзинга, что делает их притоки менее предсказуемыми, что осложняет процесс финансового планирования в таких организациях. Это в свою очередь может быть причиной снижения их эффективности. В статье предложена эконометрическая модель временного ряда месячных сборов «Русфонда», а также продемонстрирован процесс ее оценки и анализа. По итогам оценки модели, проверки ее адекватности и наличия типовых ошибок выявлено, что с ее помощью можно получать достоверный прогнозный интервал в 75% случаев. Однако, на практике применение предложенной модели не является целесообразным в связи с ограниченным объемом данных, использовавшихся при оценке, выявленным структурным сдвигом, что еще больше обостряет проблему ограниченности данных, а также с шириной прогнозных интервалов, которые не позволяют с высокой точностью планировать денежные притоки.

Ключевые слова: Русфонд, благотворительность, денежные потоки, эконометрическое моделирование, модель временного ряда, социально-экономическая безопасность

JEL-классификация: G19, G23, G29

Введение

Актуальность теоретических основ благотворительности. В первую очередь необходимо рассмотреть сущность изучаемого явления – благотворительности. Согласно Федеральному закону «О благотворительной деятельности и добровольчестве (волонтерстве)» [1], «благотворительная деятельность – это добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки».

Приказом Минэкономразвития России «О Координационном совете по вопросам развития благотворительной деятельности» [2] утверждены задачи Совета в следующем контексте:

- координация работы по реализации мер по содействию развитию благотворительности в Российской Федерации (содействует «реализации государственных программ и национальных проектов в системе социально-экономической безопасности России» [6] (Karavaeva, Bukhvald, Soboleva, Kolomiets, Lev, Ivanov, Kazantsev, Kolpakova, 2019));

- содействие в реализации Концепции, Плана мероприятий по реализации

Концепции, Плана мероприятий по популяризации благотворительности.

Для решения возложенных задач Совет осуществляет следующие функции:

- обеспечение взаимодействия благотворительных и коммерческих организаций, ответственных за реализацию благотворительных программ и проектов;

- «обобщение и содействие в обмене опытом работы по реализации федеральными органами исполнительной власти и заинтересованными организациями Концепции» [11] (Lev, Medvedeva, Leshchenko, Perestoronina, 2021), Плана мероприятий по реализации Концепции, Плана мероприятий по популяризации благотворительности;

- подготовку предложений по вопросам формирования и осуществления государственной политики по развитию благотворительности в Российской Федерации;

- подготовку предложений по проектам нормативных правовых актов по вопросам развития благотворительности в Российской Федерации;

- выработку рекомендаций по проведению мониторинга и оценки эффективности мер, направленных на развитие благотворительности в Российской Федерации.

В целях реализации указанных задач и функций Совет:

- запрашивает и получает в установленном порядке от федеральных органов исполнительной власти и заинтересованных организаций информацию по вопросам развития благотворительности;

- «готовит предложения по вопросам формирования и осуществления социально-экономической политики по развитию благотворительности» [7] (Lev, 2021).

Одним из основных способов осуществления благотворительной деятельности в России являются благотворительные организации – неправительственные (негосударственные и немуниципальные) некоммерческие организации, созданные для реализации целей благотворительной деятельности. Одной из таких благотворительных организаций является рассматриваемый в работе фонд – «Русфонд».

По своей экономической сути благотворительность есть ничто иное как направление частными лицами собственных материальных ресурсов в пользу лиц, которые крайне в них нуждаются в силу различных причин [9, с. 213]. Рост роли благотворительности в финансировании, в решении многих социальных проблем является одной из основных тенденций развития общества во многих странах мира, в том числе и в России. Сам факт существования благотворительности как некоего института перераспределения благ в интересах общества, функционирующего отдельно от государства, позволяет обществу достигать более быстрого социально-экономического развития, которое будет тем выше, чем эффективнее будет работать институт благотворительности [9, с. 213] (Sivolap, 2019, р. 213). В свою очередь, эффективность этого института напрямую зависит от эффективности реализующих благотворительность лиц – благотворительных организаций.

«Русфонд» (Российский фонд помощи) – один из крупнейших благотворительных фандрайзинговых фондов России. Создан в 1996 году как благотворительная программа Издательского дома «Коммерсантъ» для оказания помощи авторам отчаянных писем в газету «Коммерсантъ» [3, с. 2] (Klishina, Logvinenko, 2017, р. 2).

Как уже было упомянуто ранее, «Русфонд» (как и многие другие благотворительные организации в России) получает финансирование посредством фандрайзинга. В широком смысле фандрайзинг – целенаправленная стратегия привлечения различных ресурсов, которые организация не в силах обеспечить самостоятельно, с применением актуальных маркетинговых инструментов, методов и технологий [10], однако в российской практике закрепилось другое понимание данного понятия: фандрайзинг – способ привлечения ресурсов для реализации благотворительных проектов и программ [5, с. 60] (Korneeva, Bryukhno, 2019, р. 60).

В целом в алгоритме ведения фандрайзингового проекта можно выделить следующие этапы [10]:

- донесение информации о деятельности организации, ее потребностях и ключевой миссии проекта до потенциальных спонсоров (доноров);

- определить целевую аудиторию проекта, в сердцах которой деятельность компании находит особый отклик, получить от нее необходимые ресурсы;

- заинтересовать в регулярных пожертвованиях во благо продвижения деятельности проекта.

Таким образом, можно справедливо считать, что доходы фондов фандрайзингового типа (в том числе «Русфонда») сложно назвать стабильными и предсказуемыми, так как они зависят от возможности и желания людей жертвовать деньги. Более того, пожертвования в пользу благотворительных фондов во многих случаях совершаются спонтанно, единоразово. В то время как финансовая устойчивость – ключевой элемент эффективной деятельности некоммерческих организаций [4, с. 49], обеспечение которой невозможно без финансового планирования, включающего планирование притоков и оттоков денежных средств. Поэтому прогноз доходов фандрайзингового фонда является весьма актуальной задачей, так как это способствует повышению эффективности деятельности таких фондов, что положительно сказывается на социально-экономическом развитии страны.

Оценка первоначального вида модели по исходной выборке

В рамках данной работы предлагается проверить адекватность модели временного ряда доходов фандрайзингового благотворительного фонда Русфонд.

Предполагаемый вид спецификации модели:

|

(1) |

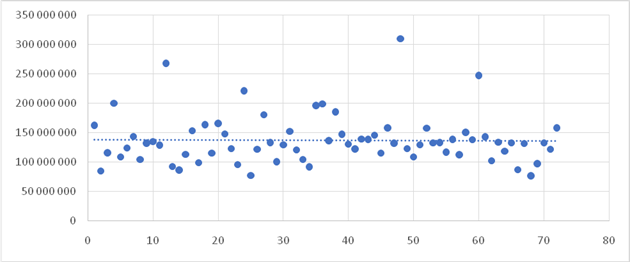

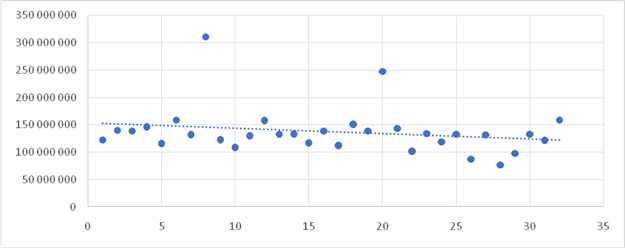

Рисунок 1. Диаграмма рассеивания месячных сборов «Русфонда» за 2014–2019 гг. Источник: построена автором по исследуемым материалам [8].

Параметры модели можно экономически интерпретировать следующим образом:

1) а0 – ожидаемые сборы «Русфонда» в декабре. В рамках предложенной спецификации (1) именно декабрь взят в качестве базового периода, который в дальнейшем корректируют фиктивные переменные;

2) а1 – предельное изменение эндогенной переменной по фактору времени t. Если данный параметр принимает значение больше нуля, то с течением времени эндогенная переменная будет увеличиваться в среднем на величину оценки параметра а1. Если он будет меньше нуля, то все будет ровно наоборот;

3) параметры а3-а12 – это предельное изменение эндогенной переменной в месяце, отличном от базового (декабрь), в сравнении с базовым.

Можно заметить, что сборы примерно равномерно располагаются вокруг прямой. Более того, можно наблюдать цикличность, а также схожие значения в аналогичных месяцах разных годов. Например, во многих годах декабрь был месяцем с самыми высокими сборами. По этой причине было решено попробовать специфицировать модель с месячным влиянием. Уже на этом этапе стоит отметить, что на диаграмме рассеивания не прослеживается ни восходящей, ни нисходящей тенденции, то есть влияние фактора t, отвечающего за влияние тенденции, может оказаться незначительным либо вообще отсутствовать.

Оценку модели предлагается проводить посредством схемы Гаусса-Маркова, то есть используя метод наименьших квадратов. Данный метод можно использовать, так как (1) – модель множественной регрессии. В общем виде данный метод выглядит следующим образом:

|

|

(2)

|

|

|

(3)

|

|

|

(4)

|

, ,

|

(5) |

![]() – вектор наблюдаемых значений эндогенной переменной,

– вектор наблюдаемых значений эндогенной переменной,

q – элементы квадратной обратной матрицы ![]() .

.

Данный метод дает оптимальные оценки параметров лишь в том случае, когда выполняется ряд условий:

|

|

(6)

|

|

|

(7)

|

|

|

(8)

|

|

|

(9)

|

В качестве контрольной выборки для дальнейшей проверки адекватности рассматриваемой модели решено взять сборы за январь и февраль 2014 года, ноябрь и декабрь 2019 года.

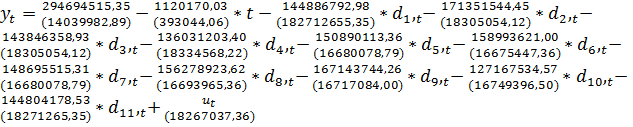

В результате оценки модель (1) понимает следующий вид:

|

(10) |

Далее необходимо проверить предпосылки теоремы Гаусса-Маркова (6)–(9).

Предпосылка (6) проверяется с использованием коэффициента детерминации R2 и F-теста. В данном случае R2 = 0,63, а наблюдаемая F-статистика = 7,7. F критическое, рассчитанное на уровне значимости 0,05, равняется 1,93, то есть наблюдаемое значение F-статистики выше критического, значит, наблюдаемому значению R2 можно доверять и судить о том, что выбранные регрессоры объясняют эндогенную переменную на 63%, то есть они обладают средней объясняющей способностью. Результаты проведенного теста также позволяют говорить о том, что предпосылка (6) выполняется.

Предпосылка (7) о гомоскедастичности случайных остатков проверяется посредством теста Голдфельда-Квандта. В рамках данного теста необходимо упорядочить уравнения наблюдений по возрастанию суммы модулей значений регрессоров, затем разделить полученную выборку на 3 примерно равные части n’ (чтобы выполнялось условие k+1<n’), затем по двум крайним выборкам посчитать ESS и с их использованием посчитать статистику:

|

|

(11)

|

|

|

(12)

|

При проверке предпосылки (8) необходимо провести тест Дарбина–Уотсона, суть которого заключается в расчете статистики DW (12), а также в определении промежутка, в который попадает наблюдаемая статистика (рис. 2).

| |  | ||

Рисунок 2. Отрезок Дарбина-Уотсона

|

(13)

|

1) для n = 65 и k = 12 имеем значения dU = 1,889 и dL = 1,053, 4-dU = 2,111 и 4-dU = 2,947;

2) для n = 70 и k = 12 имеем значения dU = 1,87 и dL = 1,099, 4-dU = 2,13 и 4-dU = 2,901.

В обоих случаях наблюдаемая статистика DW попадает в промежуток М4, что является зоной неопределенности. Однако можно заметить, что в обоих случаях статистика ближе именно к левой границе интервала, что говорит о том, что предпосылка (8) скорее выполняется, чем нет.

Далее, убедившись, что все предпосылки теоремы Гаусса-Маркова выполняются, и следовательно, убедившись, что полученные оценки являются оптимальными, необходимо провести проверку адекватности модели, используя метод интервального прогнозирования.

В рамках данного метода нужно рассчитать стандартную ошибку прогноза (14), а также нормированную ошибку прогноза tкрит и на их основе рассчитать интервальный прогноз [y0-; y0+].

|

|

(14)

|

|

|

(15)

|

|

|

(16)

|

|

|

(17)

|

1. Прогнозный интервал для января 2014 года: [52 466 396; 179 248 159] при фактическом значении 162 498 659.

2. Прогнозный интервал для февраля 2014 года: [59 051 437; 185 833 200] при фактическом значении 84 837 330.

3. Прогнозный интервал для ноября 2019 года: [73 548 859; 200 330 623] при фактическом значении 121 836 530.

4. Прогнозный интервал для декабря 2019 года: [184 582 458; 311 364 221] при фактическом значении 158 333 787.

Таким образом, можно судить о том, что модель (10) является адекватной в 75% случаев на уровне значимости 0,05, так как фактические значения эндогенной переменной из контрольной выборки принадлежат прогнозным интервалам в 3 из 4 случаев.

Проверка типовых ошибок в спецификации модели

Первая типовая ошибка в спецификации заключается в выборе ошибочного вида типа функции регрессии. Для выявления наличия этой оценки необходимо проверить ее симптомы:

1. Диаграмма рассеивания (рис. 1) из всех возможных вариантов более всего напоминает именно линейную функцию, поэтому автор считает, что первого симптома первой ошибки не наблюдается.

2. Второго симптома, по мнению автора, также не наблюдается, так как отсутствует длительное постоянство знаков случайного остатка.

3. 3-й симптом явно наблюдается, так как разница между оценками параметров, рассчитанных по двум одинаковым частям уравнений-наблюдений, является значительной, разница между параметрами выходит за рамки их ошибок.

Найден лишь один симптом ошибки первого типа, поэтому гипотеза о наличии данной ошибки отвергается.

Вторая типовая ошибка в спецификации модели заключается во включении в функцию регрессии незначащей переменной. Для выявления наличия данной ошибки необходимо проверить значимость регрессоров по t-критерию. Другими словами, необходимо для каждого параметра модели проверить справедливость неравенства (18). Если неравенство оказывается справедливым, то параметр (и регрессор при нем) признается незначащими.

|

(18)

|

Третья типовая ошибка в спецификации модели заключается в пропуске какого-либо значащего критерия и невключении его в модель. Данная ошибка уже была проверена в прошлом разделе посредством теста Дарбина-Уотсона, который показал, что автокорреляция случайных остатков скорее отсутствует, что указывает на то, что никакого реально значащего регрессора скорее не упущено.

Четвертая ошибка заключается в оценивании модели по выборке, считая, что изучаемый экономический процесс/объект/явление ведет себя одинаково на всем протяжении наблюдения, однако это не всегда верно, ведь порой закономерности, условия существования процесса/объекта/явления могут меняться со временем, и следовательно, будут меняться оценки параметров или даже сама модель. При взгляде на диаграмму рассеивания (рис. 1) можно наблюдать, что сначала амплитуда колебаний значений была выше, чем примерно с момента времени t = 40, далее амплитуда становится меньше и цикличность становится более заметной. Таким образом, выдвигается гипотеза о наличии структурного сдвига в момент времени t = 40. Проверить это можно через тест Чоу, который заключается в оценивании модели по всей выборке, по выборке до структурного сдвига и после структурного сдвига, расчете z-статистки (19), расчете F критического, а также выполнимости проверки неравенства (20).

|

|

(19)

|

|

|

(20)

|

Оценка модели с учетом выявленного структурного сдвига

В результате проведения тех же операций, что и в разделе, посвященном оценке первоначального вида модели, полученная оцененная модель (21) является оптимальной, более качественной, чем модель (10), но при проверке адекватности также была осечка: результат декабря 2019 года также не удалось спрогнозировать (фактическое значение – 155 333 787, прогнозный интервал – [209 343 545;308 354 804]), прогноз же по ноябрю 2019 года оказался успешным (фактическое значение – 121 836 530, прогнозный интервал – [65 659 537;164 670 795]).

|

(21) |

Рисунок 3. Диаграмма рассеивания выборки после структурного сдвига

в апреле 2017 года

Источник: составлено автором.

При взгляде на диаграмму рассеивания выборки после структурного сдвига (рис. 3) и сравнении ее с первоначальной диаграммой рассеивания (рис. 1) можно наблюдать более явную нисходящую тенденцию (именно в связи с этим в модели (21) регрессор t является значащим, в отличие от модели (10). Также хочется обратить внимание на три точки (t = 8, t = 20, t = 32), которые показывают декабрьские сборы. Можно заметить, что у них наблюдается серьезная нисходящая тенденция, их значения весьма сильно друг от друга отличаются, что, по мнению автора, негативно сказывается на оценке вида модели, а также является причиной неудачи в прогнозировании сборов декабря 2019 года по оцененному виду (21).

Заключение

В работе была исследована модель временного ряда месячных сборов «Русфонда». Было выявлено, что изначально предложенная спецификация, оцененная по первоначальной выборке, является адекватной в 75% случаев, ее регрессоры обладают средней объясняющей способностью. Однако нельзя сказать, что данная модель реально пригодна для использования на практике, потому что:

- при ее спецификации совершен ряд ошибок;

- проверка адекватности показала, что истинное значение не всегда попадает в прогнозный интервал. Более того, сам по себе прогнозный интервал является очень широким, что говорит о достаточно низкой точности прогноза, которая не может удовлетворить потребности фонда в точном прогнозе его денежных притоков.

Объясняющая способность регрессоров хоть и является приемлемой в теории, но на практике следует искать модели, более полно объясняющие эндогенную переменную – месячный доход фонда.

При анализе модели на наличие структурных сдвигов был обнаружен таковой. Более того, оказалось, что изначальная модель оказалась качественной в большей степени из-за того, что данной моделью хорошо объясняется именно часть выборки после структурного сдвига (R2 = 0,9), в то время как для выборки до структурного сдвига модель не является качественной и не может быть никак использована.

Использование модели для выборки после структурного сдвига теоретически, по мнению автора, можно назвать целесообразным, несмотря на то, что одно из двух значений контрольной выборки она все-таки не смогла предсказать. Это связано лишь с отличающейся от прочих месяцев динамикой сборов в декабре. Однако стоит отметить, что для оценивания модели была использована слишком малая выборка, поэтому полностью доверять полученным результатам не стоит, а значит, применение модели на практике также не является целесообразным. Более того, прогнозные интервалы даже при оценке модели после структурного сдвига являются довольно широкими, что также заставляет усомниться в целесообразности ее использования в реальной практике.

Также необходимо отметить, что проверка обеих рассмотренных моделей (по всей выборке и по выборке после структурного сдвига) на наличие автокорреляции случайного остатка не дает однозначного результата, так как проведенный тест Дарбина-Уотсона указывает на неопределенность, поэтому результаты обеих оценок вызывают еще большие сомнения.

В целом можно сказать, что при более глубоком изучении практики сборов благотворительного фонда, например в разрезе конкретных источников поступления, регулярности их поступления, можно составить более точную спецификацию модели. Также отсутствие достаточного объема статистики по сборам после выявленного структурного сдвига является проблемным моментом. Возможно, большее число наблюдений положительно скажется на рассмотренной в работе модели временного ряда и позволит в том числе учесть выпадающее из общей массы поведение сборов в декабре, сделает ее более точной с точки зрения прогнозов по каждому месяцу.

Источники:

2. Приказ Минэкономразвития России от 04 декабря 2020 г. № 808 «О Координационном совете по вопросам развития благотворительной деятельности»

3. Клишина Ю.Е., Логвиненко Е.И. Особенности деятельности благотворительных фондов в России // Новые вопросы в современной науке. София, Болгария, 2017. – c. 148-151.

4. Корнеева И.Е. Фандрайзинг в российских некоммерческих организациях: результаты эмпирического исследования // Мониторинг общественного мнения: экономические и социальные перемены. – 2016. – № 4. – c. 47-65. – doi: 10.14515/monitoring.2016.4.04 .

5. Корнеева И.Е., Брюхно А.С. Онлайн-фандрайзинг в российских НКО: масштабы и влияющие факторы // Мониторинг общественного мнения: экономические и социальные перемены. – 2019. – № 5(153). – c. 58-81. – doi: 10.14515/monitoring.2019.5.04 .

6. Караваева И.В., Бухвальд Е.М., Соболева И.В., Коломиец А.Г., Лев М.Ю., Иванов Е.А., Казанцев С.В., Колпакова И.А. Экономическая безопасность отдельных прогнозных параметров социально-экономического развития и бюджетной политики Российской Федерации на среднесрочную перспективу // Экономическая безопасность. – 2019. – № 4. – c. 273-334. – doi: 10.18334/ecsec.2.4.110112.

7. Лев М.Ю. Актуальные тренды динамики цен: проблемы и решения в обеспечении социально-экономической безопасности // Вестник РАЕН. – 2021. – № 1. – c. 54-65. – doi: 10.52531/1682-1696-2021-21-1-54-65 .

8. Официальный сайт фонда «Русфонд». [Электронный ресурс]. URL: https://rusfond.ru/about (дата обращения: 13.05.2021).

9. Сиволап Т.Е. Роль благотворительности в жизни российского общества // Россия и мир в новейшее время – из прошлого в будущее. Санкт-Петербург, 2019. – c. 211-214.

10. Что такое и как работает фандрайзинг. Reklamaplanet.ru. [Электронный ресурс]. URL: https://reklamaplanet.ru/biznes/fandrajzing (дата обращения: 13.05.2021).

11. Lev M. Yu., Medvedeva M.B., Leshchenko Yu. G., Perestoronina E.A. Spatial analysis of financial Indicators Determining the level of Ensuring the economic Security of Russia // Экономика и управление: проблемы, решения. – 2021. – № 1(109). – p. 21-34. – doi: 10.36871/ek.up.p.r.2021.01.02.002 .

Страница обновлена: 02.08.2026 в 07:16:38

Download PDF | Downloads: 88 | Citations: 2

Econometric modeling of fees collected by the Rusfond fundraising charitable foundation in the system of social and economic security

Petrenko V.S.Journal paper

Economic security

Volume 4, Number 2 (April-June 2021)

Abstract:

Charity as an institution for the redistribution of benefits contributes to the socio-economic security and development of the country. However, many large charities operate on a fundraising model, which makes their inflows less predictable, which complicates the financial planning process in such organizations. This, in turn, may be the reason for a decrease in their effectiveness. An econometric model of the time series of monthly collections of Rusfond is presented. The process of its assessment and analysis is demonstrated. Based on the results of the evaluation of the model, checking its adequacy and the presence of typical errors, it was revealed that it can be used to obtain a reliable forecast interval in 75% of cases. However, in practice, the use of the proposed model is not appropriate due to the limited amount of data in the assessment, the identified structural shift, which further exacerbates the problem of limited data, as well as the width of the forecast intervals, which do not allow planning cash inflows with high accuracy.

Keywords: Rusfond, charity, cash flows, econometric modeling, time series model, social and economic security

JEL-classification: G19, G23, G29

References:

Karavaeva I.V., Bukhvald E.M., Soboleva I.V., Kolomiets A.G., Lev M.Yu., Ivanov E.A., Kazantsev S.V., Kolpakova I.A. (2019). Ekonomicheskaya bezopasnost otdelnyh prognoznyh parametrov sotsialno-ekonomicheskogo razvitiya i byudzhetnoy politiki Rossiyskoy Federatsii na srednesrochnuyu perspektivu [Economic security of individual forecast parameters of socio-economic development and budgetary policy of the Russian Federation in medium term]. Ekonomicheskaya bezopasnost. 2 (4). 273-334. (in Russian). doi: 10.18334/ecsec.2.4.110112.

Klishina Yu.E., Logvinenko E.I. (2017). Osobennosti deyatelnosti blagotvoritelnyh fondov v Rossii [Features of the activities of charitable foundations in Russia] New questions in modern science. 148-151. (in Russian).

Korneeva I.E. (2016). Fandrayzing v rossiyskikh nekommercheskikh organizatsiyakh: rezultaty empiricheskogo issledovaniya [Fundraising in russian non-profit organizations: results of an empirical study]. Monitoring of public opinion: economic and social changes. (4). 47-65. (in Russian). doi: 10.14515/monitoring.2016.4.04 .

Korneeva I.E., Bryukhno A.S. (2019). Onlayn-fandrayzing v rossiyskikh NKO: masshtaby i vliyayushchie faktory [Online fundraising in russian ngos: level of development and factors of influence]. Monitoring of public opinion: economic and social changes. (5(153)). 58-81. (in Russian). doi: 10.14515/monitoring.2019.5.04 .

Lev M. Yu., Medvedeva M.B., Leshchenko Yu. G., Perestoronina E.A. (2021). Spatial analysis of financial Indicators Determining the level of Ensuring the economic Security of Russia Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (1(109)). 21-34. doi: 10.36871/ek.up.p.r.2021.01.02.002 .

Lev M.Yu. (2021). Aktualnye trendy dinamiki tsen: problemy i resheniya v obespechenii sotsialno-ekonomicheskoy bezopasnosti [Actual trends in price dynamics: problems and solutions in ensuring socio-economic security]. Vestnik RAEN. 21 (1). 54-65. (in Russian). doi: 10.52531/1682-1696-2021-21-1-54-65 .

Sivolap T.E. (2019). Rol blagotvoritelnosti v zhizni rossiyskogo obshchestva [The role of charity in the life of Russian society] Russia and the world in modern times - from the past to the future. 211-214. (in Russian).