Тенденции развития национальных финансовых компаний в рамках следующего технологического уклада

Попов А.К.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 51 | Цитирований: 7

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44850886

Цитирований: 7

Аннотация:

В статье исследуются тренды развития национальных финансовых компаний в рамках следующего технологического уклада. Формулируется гипотеза о закономерности перехода финансовых организаций к финансово-технологическим экосистемам. Отдельно проводится анализ влияния совокупности факторов, характерных для любой нисходящей фазы длинной волны, и новейших технологических изменений.

Ключевые слова: финансовая система, экосистема, технологический уклад, финансово-технологические компании, экономическое развитие, кредитование

Финансирование:

Статья написана в рамках фундаментальной научно-исследовательской работы «Цикличность развития мирохозяйственных укладов» по государственному заданию Финансового университета при Правительстве РФ на 2019-2021 гг.

JEL-классификация: G00, G23, O10, O33

Введение

В теории длинноволнового развития при описании перехода от одного технологического уклада (далее – ТУ) к следующему наблюдаются коренные изменения ролей и функций большинства социальных институтов. Финансовая система является социальным конструктом, чью структуру определяют цели и задачи ключевых ее пользователей. На нисходящей фазе длинной волны именно финансовая система обеспечивает перераспределение ресурсов из технологий устаревающего ТУ в перспективные технологии следующего ТУ. Для финансовых организаций вызовы технологической трансформации дополняются современными социально-технологическим тенденциями. Ответом на эти вызовы станет изменение процессных цепочек и, как следствие, модернизация функций и роли финансовых организаций в национальной экономике.

Следующие факторы повышают актуальность вопроса модернизации финансовых компаний:

· экспансия со стороны зарубежных финансово-технологических компаний (Alphabet, Facebook, Apple) на национальный финансовый рынок;

· ускорение в условиях пандемии экспоненциального роста виртуальных процессов в структуре производств и потребления корпоративного сектора и домохозяйств;

· снижение уровня прозрачности национальной экономики в условиях lock-down и усложнение предиктивных кредитных моделей финансовой устойчивости потенциальных заемщиков;

· возможность захвата «голубого океана» за счет вывода на рынок продуктов и услуг с высокой долей участия искусственного интеллекта (за счет кастомизации предложений и глубинного анализа скрытых потребностей клиентов).

Методология исследования основана на использовании взаимосвязанных методов логического анализа с количественными методами и методами экономической практики.

Целью данной работы является определение влияния фундаментальных факторов (характерных нисходящему тренду длинной волны и периоду инсталляции следующего ТУ) и современных технологий на модернизацию задач финансовых организаций в рамках следующего ТУ.

Научная новизна работы заключается в попытке объяснить глобальный тренд формирования финансовых экосистем как реакцию финансовых организаций на технологические и структурные вызовы.

Авторская гипотеза: непредсказуемость действующих риск-моделей для отдельных заемщиков в долгосрочной перспективе и возможность развития новых направлений бизнеса (неэффективных на базе технологий предыдущего ТУ) позволяет финансовым компаниям перейти от традиционных кредитных схем к новым формам финансового взаимодействия.

В своем исследовании автор опирался в том числе на следующие работы:

В части теории длинноволнового развития и архитектуры следующего ТУ – С.Ю. Глазьев [2, 3] (Glazev, 2016; Glazev, 1993), Пашкова В.М. [9] (Pashkova, 2010) и Толкачев С.А. [14–16] (Tolkachev, 2018; Tolkachev, Teplyakov, 2019; Tolkachev, Teplyakov, 2020);

В части взаимного влияния финансового капитала, трендов длинноволнового развития и «инновационных пауз» – Дементьев В.Е [4, 5] (Dementev, 2009; Dementev, 2011), Перес К. [9] (Pashkova, 2010), Полтерович В.М. [12] (Polterovich, 2009), Оноков В.И. [7] (Onokov, 2014).

В части влияние цифровизации и современного кризиса на развитие экономики – Орлова Н., Лаврова Н. [6], Павленко Н. [8], Половников И.Н., Евдокименко А.В., Наманюк Г.В. [11], Попова М. [13], Хазин М. [17] (Khazin, 2019).

В рамках перехода к следующему ТУ национальная финансовая система обязана реагировать как на вызовы национальной экономики, так и на глобальные/мировые тенденции. Сами вызовы могут быть как системными (характерными для любого нисходящего цикла длинной волны), так и уникальными (т.е. предопределенными уровнем технологий и социального развития, характерного именно для данного ТУ и национальной экономики).

Системные вызовы, затрагивающие финансовую сферу:

- снижение нормы прибыли;

- повышение финансовой хрупкости;

- рост мобильности капитала и снижение склонности к долгосрочным проектам;

- активный этап слияний и поглощений.

Вызовы, уникальные для конца 5-го ТУ:

- диджитализация всех отраслей экономики;

- экспоненциальный рост объема данных;

- новая концепция жизненного цикла продукта;

- рост прозрачности деятельности контрагентов (надежность, деловая репутация) и прозрачности рынков (ценовые предложения, качество товаров/услуг);

- расширение поля географической конкуренции;

- рост затрат на таргетированный маркетинг (стоимость лида за одного клиента), централизация капитала и плавный переход к монопольной конкуренции на большинстве рынков.

Рассмотрим каждый из вызовов и последствия его влияния на деятельность финансовых компаний подробнее.

Снижение нормы прибыли. В качестве основной причины цикличности экономики выступает цикличность предельной эффективности внедрения технологий. Этап роста связан с внедрением базовых инноваций, которые обеспечивают для отрасли/экономики переход на качественно иной уровень. По мере завершения распространения базовых инноваций дальнейший рост экономики поддерживается улучшающими инновациями. Со временем магистральные технологии истощают возможности к развитию, что отражается в снижении положительного эффекта от улучшающих инноваций. Наблюдаемые в рамках одного ТУ изменения отдачи на капитал выступают финансовым механизмом длинноволнового развития. Практическим следствием данного механизма является снижение нормы прибыли в период нисходящей фазы длинной волны, который длится до полного перехода к новой экономической системе на основании технологий следующего ТУ (т.е. до периода внедрения новых технологий, возвращающих темп роста экономики на высокий уровень).

Снижение общего уровня доходности заставляет финансовые компании пересматривать ценовую политику предоставляемых услуг. Доход финансовой организации может быть условно разделен на 2 источника: с низким уровнем риска (в основном это разнообразные комиссионные доходы) и с высоким уровнем риска (кредитный доход, доход от операций на финансовых рынках, инвестиционные доходы будущих периодов и т.д.). Снизить стоимость услуг с низким уровнем риска возможно за счет оптимизации карты процессов в организации и эффекта экономии на масштабах. Снижение стоимости услуг с высокой риск-составляющей связано с развитием качества риск-моделей и возможностью учета большего количества факторов при создании предиктивных моделей, т.е. технологий работы с большим объемом данных.

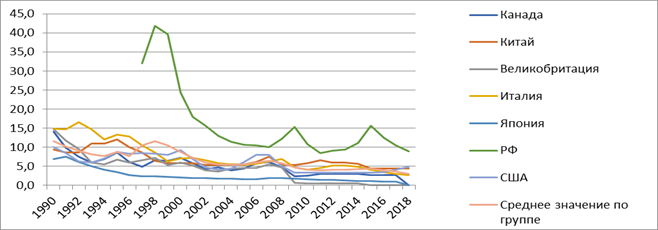

Повышение хрупкости текущей системы. При снижении норм прибыли и ослаблении контроля за качеством заемщиков фирмы переходят к спекулятивному финансированию, т.е. финансированию в ситуации, когда прибыли от операционной деятельности хватает на погашение процентов по долгам, но не хватает на амортизацию основного долга. В результате хозяйствующим субъектам приходится прибегать к «роллевому кредиту» [7] (Onokov, 2014). В развитых странах решением проблемы снижения низкой маржинальности в экономике стало поэтапное снижение процентных ставок (т.е. снижение стоимости денег в экономике). Триггером к снижению процентных ставок выступали заявления национальных центральных банков, анонсирующих снижение ключевой ставки. Далее в погоне за клиентами коммерческие банки обновляли предложения для новых клиентов, а со временем рефинансировали кредитную ставку для уже действующих клиентов. За крупными игроками в рамках конкурентного поля происходило общее снижение ставки в рамках национальной экономики. В результате данных операций стоимость заемных средств в экономике сократилась с 11,6% в 1990 году до 2,97% в 2018 году (рис. 1).

Рисунок 1. Ставка ссудного процента в экономике G8 (без Франции и Германии) за 1990–2018 гг.

Источник: составлено автором по на основании данных Всемирного банка. // World Bank [электронный ресурс] // URL: https://data.worldbank.org/indicator/FR.INR.LEND?view=chart (дата обращения: 15.07.2020).

Формальная ставка в экономике не может быть отрицательной в течение длительного времени. Таким образом, при росте процентных ставок или отказе от их планомерного снижения без принципиального роста эффективности будет возникать ситуация Понци (т.е. ситуация, когда хозяйствующему субъекту будет не хватать прибыли даже на погашение процентов по кредитным обязательствам). В сложившейся ситуации фирмы, не способные погасить задолженность по своим долгам, лавинообразно увеличивают собственную задолженность, повышая хрупкость текущей системы. При этом степень текущей хрупкости очевидна финансовому сектору не только из макроэкономических показателей, но и из анализа финансового состояния каждого из заемщиков, что провоцирует кредитные организации повышать требования к заемщику и искать иные способы получения дохода, не связанные с кредитными рисками.

В складывающихся условиях финансовые компании оказываются зажатыми между требованиями акционеров к росту/сохранению уровня доходности, а с другой стороны – объективным снижением доходности, скорректированной на уровень риска в традиционной для себя сфере бизнеса. Баланс при разработке стратегии управления рисками подталкивает финансовые организации расширять бизнес в сферу комиссионного дохода и к сокращению объема операций с высокой степенью риск-составляющей.

Этап крупных слияний и поглощений. На финальном этапе длинной волны возникает насыщение рынков сбыта, которые растут по мере естественного выбытия уже приобретенного капитала. В сложившихся условиях, когда отсутствуют прорывные инновации, а все рыночные ниши уже заполнены, корпоративный сектор вступает в борьбу не за новых клиентов, а за существующую клиентскую базу, перераспределив доли рынка между собой. В данных условиях наиболее эффективным способом приращения принципиально значимой доли прибыли является политика слияний и поглощений [9] (Pashkova, 2010).

В период слияний и поглощений преимуществом обладают крупнейшие игроки, которые могут позволить себе демпинговать цены за счет экономии на масштабах. Кроме того, именно крупнейшие компании обычно имеют определенный «временной буфер», позволяющий им переждать сложное время на рынке за счет:

- оптимизации непрофильных расходов и сокращения фонда оплаты труда;

- финансового запаса, сформированного в благоприятные периоды;

- развития непрофильных направлений бизнеса.

Таким образом, крупнейшие корпорации в период длительной (текучей) рецессии приобретают менее удачливых и, как правило, менее крупных конкурентов на своем рынке

И на отечественном финансовом рынке видны тенденции к сокращению количества участников, консолидации капитала у ограниченного количества игроков. Количество зарегистрированных кредитных организаций с 01.01.2001 по 01.01.2020 сократилось в 5 раз (с 2 124 штук до 442) [21]. При этом в 2000 годах консолидация шла за счет сделок по слиянию, а начиная 2010 года в условиях отбора лицензий со стороны ЦБ консолидация имела характерные признаки поглощения (табл. 1).

Таблица 1

Повышение концентрации банковского сектора в России

|

Группы

банков

|

01.01.2011

|

01.01.2014

|

01.01.2019

| |||

|

трлн руб.

|

%

|

трлн руб.

|

%

|

трлн руб.

|

%

| |

|

Банки из

группы «1-5» по активам

|

16,1

|

47

|

30,2

|

52

|

56,9

|

60

|

|

Банки из

группы «21-50» по активам

|

3,9

|

11

|

6,4

|

11

|

9,2

|

9

|

|

Всего

|

33,8

|

–

|

57,4

|

–

|

94,0

|

–

|

По мере консолидации рынка финансовых услуг наблюдается вытеснение с национального рынка узкоспециализированных компаний, т.е. компаний, специализирующихся либо на отдельных видах финансовых услуг (страхование, кредитование преимущественно физических лиц, международные переводы и т.д.), либо связанных с одной организацией (так называемые карманные банки, страховые компании). Консолидация финансового сектора приводит к универсализации услуг, что повышает устойчивость финансовой группы за счет диверсификации источников доходов.

Повышение мобильности инвестиционного капитала. Ключевым трендом на стадии нисходящей волны является рост мобильности капитала. С ростом стратегической неопределенности (какие именно компании станут лидерами нового ТУ) инвестиционный капитал со временем преобразуется в спекулятивный.

Инвестиции в базисные инновации, которые могли бы ускорить переход к следующему циклу развития экономики, сдерживаются отсутствием необходимой инфраструктуры для широкомасштабного внедрения прорывных изобретений (т.е. наблюдается «инновационная пауза») [12] (Polterovich, 2009). Усугубляет ситуацию отсутствие единой позиции ключевых производителей («ловушка координации»), сдерживающих переход производственных процессов на новый ТУ.

Для финансового сектора данная тенденция снижает уровень прозрачности традиционного кредитования на большом временном горизонте. Ошибки в выборе отдельной компании при схеме традиционного кредитования могут привести к росту просроченной задолженности, что формирует прямые убытки от токсичных активов и рост обязательных резервов. В результате наблюдается значительное ухудшение бизнес-показателей и привлекательность для инвесторов. Стратегически привлекательным решением становится схема инвестиций в молодые стартапы через приобретение (частичное приобретение) этих компаний. Такая схема повышает уровень контроля за деятельностью компании, скрывает образование проблемных активов на балансе финансовой организации и улучшает бизнес-показатели/отчетность перед акционерами. При удачном развитии стартапов финансовая компания может рассчитывать на потенциально большую прибыль от инвестиций, чем от кредитной комиссии.

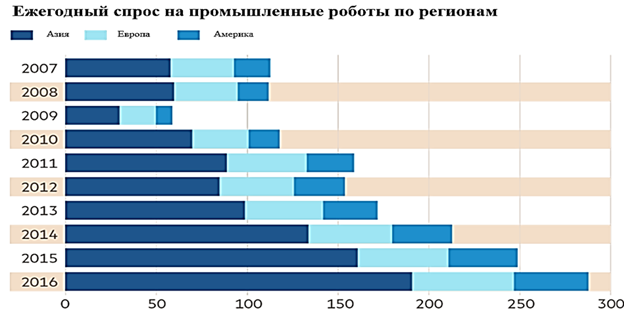

Диджитализация и автоматизация процессов (включая управленческие). Отдельным трендом, характерным для 5-го ТУ, является диджитализация и автоматизация всех процессов (рис. 2).

![]()

Рисунок 2. Ежегодный спрос на промышленные роботы по регионам

Источник: [27].

Потенциал развития данного тренда очень высок. Согласно исследованиям консалтинговой компании McKinsey Global Institute, общий рост ВВП России к 2025 году может увеличиться в среднем на 1,5–4,1 трлн руб. за счет цифровизации процессов в производственном секторе [13].

Экспоненциальный рост использования цифровых технологий наблюдается и в финансовой сфере. При этом выделяются отдельные тренды на развитие цифровой системы дистрибуции и расширение уровня цифровизации внутренних процессов. Согласно данным Банка России, в 2017 году доля продуктов и услуг, доступных клиентам – физическим лицам, достигла 62% и ожидалась на уровне 90% к 2019 г. [23]. Активная инвестиционная деятельность наблюдается и в рамках модернизации внутренних процессов.

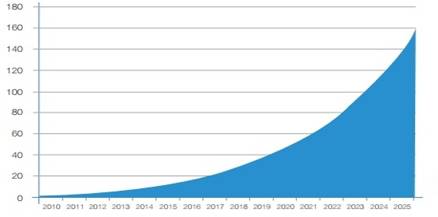

Развитие технологии обработки Big Data. Побочным эффектом всеобщей диджитализации является формирование большого объема данных, связанных не только с конечными метриками процессов, но и с процедурой принятия решений отдельных пользователей и их финансовыми возможностями. Важнейшим источником информации такого рода выступают разнообразные социальные сети, продуктовые платформы и обезличенный анализ результатов транзакций клиентов (рис. 3).

Рисунок 3. Рост объема мировых данных по годам, апрель 2017

Источник: [22].

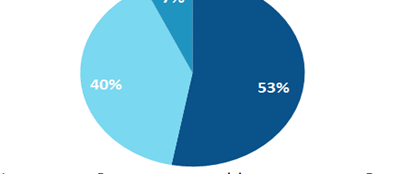

Статистические инструменты обработки соответствующих данных известны еще с середины XX века, а активное развитие технологий и программного обеспечения сделало обработку Big Data доступной практически любому коммерческому субъекту. С ростом количества специалистов и объема собираемой информации наибольшее развитие получили направления построения риск-моделей и управления операционной эффективностью, т.е. диджитализация управленческих процессов (рис. 4).

Рисунок 4. Сферы применения больших данных

Источник: [19].

С развитием смартфонов наблюдается примат мобильных продуктов перед продуктами, получаемыми через стационарные рабочие станции. Т.е. большинство пользователей не только перешли на преимущественное потребление традиционного интернет-контента через мобильные устройства (смартфоны, планшеты и т.д.), но и процесс приобретения и потребления продуктов (не только с высоким содержанием ИТ) в настоящий момент преимущественно реализуется через мобильные устройства. За период с 2012 по 2014 год количество данных, ежемесячно передаваемых мобильными сетями, выросло на 81% [19].

В свою очередь, это расширяет перечень данных о поведении потенциальных клиентов (через сервисы геолокации) и стимулирует к развитию продуктов, интегрированных/поддерживаемых мобильными приложениями, сайтами, чат-ботами, посадочными страницами. Виртуальная поддержка является обязательной и превалирующей частью продвижения продуктов во всех отраслях экономики.

Изменение подхода к жизненному циклу продукта. С развитием технологий (виртуальные и смешанные услуги) изменилось поведение потребителей (как физических лиц, так и корпоративных клиентов) и их отношение к предоставляемым услугам и товарам. Наблюдается устойчивое желание конечных потребителей в максимально полном удовлетворении своих потребностей в любое удобное время. Клиентский опыт не ограничивается только качеством/ценой услуги или товара, но определяется удобством предоставления доступа, комфортом дальнейшего сопровождения и уместностью кросс-продаж. В сознании производителей продуктов закрепилось понятие жизненного цикла продукта, а в системе продаж – клиентоцентрический бизнес. Клиентоцентрический бизнес предполагает маркетинговую стратегию продвижения линейки продуктов, когда после первого опыта взаимодействия клиента и компании перечень продуктов компании в продуктовой корзине клиента органически расширяется. Расширение перечня продуктов достигается за счет разработки и предложения только тех продуктов, которые наиболее полно удовлетворяют потребностям клиента.

Модель клиентоцентричного бизнеса выгодна и клиенту, и компании. Для клиента она гарантирует качество продуктов и долгосрочное постпродажное сопровождение продуктов. Кроме того, отпадает необходимость дополнительных трудозатрат на сравнение и выбор продуктовых предложений на рынке, если данное предложение есть у компании, которой клиент доверяет. В результате клиент получает оптимальную совокупность качественных продуктов, как правило, со скидкой, которая зависит от истории взаимодействия с брендом. Компания может снизить издержки на разработку нового продуктового предложения, так как начинает разрабатывать продукт под уже известные потребительские запросы. Также сокращаются расходы на продвижение отдельного продукта.

Следствием перехода на клиентоцентричную модель бизнеса является изменение характера взаимодействия с клиентом. Целевым становится формат долгосрочного и циклического взаимодействия со своими клиентами, что предполагает получение основного дохода не в момент покупки, а в процессе длительного потребления продукта.

Повышение прозрачности. Интересный эффект от массового перехода на безначальные системы оплаты связан с повышением общей прозрачности экономических субъектов для ряда участников финансовой системы. В первую очередь разговор идет о крупнейших финансовых организациях, оказывающих услуги по транзакциям для физических и юридических лиц. При значительной доле на локальном рынке платежей и переводов администратор транзакций (финансовая организация) за счет инструментов статистической аппроксимации с высокой степенью вероятности может определить объем, направление и законность финансовых потоков как юридических, так и физических лиц. При этом не обязательно, чтобы отдельные субъекты были клиентами данной финансовой компании, достаточно точно разработанного профиля, который составляется при помощи данных уже имеющихся клиентов и ключевых метрик, по которым можно применять уже разработанные профили клиентского поведения к новым бизнес задачам.

Развитие систем автоматизированного анализа денежных потоков позволяет кредитным организациям значительно минимизировать риски дефолта заемщика за счет отслеживания на ранней стадии его финансового состояния. Инструменты машинного обучения позволяют в оперативном режиме не только выявлять признаки ухудшения финансового состояния заемщика, но отслеживать цепочку контрагентов, оказывающих значительное влияние на деятельность компании. В результате повышения прозрачности бизнес-среды увеличивается точность предиктивных кредитных моделей, сокращая риски кредитора. По мере осознания факта снижение уровня риска кредитор под давлением конкурентной среды сокращает кредитный спред, т.е. снижает стоимость заемных средств для благонадежных заемщиков.

Сбор большого массива данных о клиентах также открывает новые возможности финансовым организациям для развития новых услуг, не связанных с кредитным риском. С юридической точки зрения данные по отдельному клиенту составляют коммерческую и банковскую тайну, но паттерны финансового поведения отдельной категории клиентов (клиентов с отдельным профилем и обезличенными данными) не подпадают под действие закона о защите персональных данных. Вместе с тем данная информация является исключительно важной для потенциальных контрагентов, поставщиков услуг и потенциальных рекламных компаний. В отличие от данных, предоставляемых социальными сетями, данных геолокации и иных данных, собираемых в интернете, паттерны поведения, подтвержденные финансовыми транзакциями, точно определяют фактические категории финансовых взаимоотношений клиентов, их приоритеты и потенциальные возможности. Именно эти данные являются плодотворной почвой для глубокой аналитики и экологичного продвижения новых товаров и услуг потенциальному клиенту (в рамках клиентоцентрической модели бизнеса).

Именно формирование достоверных и масштабных данных составляет конкурентное преимущество национальной финансовой системы в рамках следующего технологического уклада. И таким конкурентным преимуществом будут обладать компании с долей регионального рынка не ниже 15–20% (что в настоящий момент составляет 5–7 крупнейших отечественных финансовых организаций, т.е. менее 2% от всех кредитных организаций в стране).

Изменение инструментов финансирования. В последнее десятилетие с развитием виртуальной и технологической составляющих бизнеса наблюдается появление новых участников и инструментов финансовой системы, которые либо не регулируются, либо слабо регулируются Центральным банком (иными специализированными организациями). Появились технологии и площадки краудфандинга (инвестиционные инструменты, альтернативные коммерческим банкам), активно развиваются криптовалюты (альтернатива ценным бумагам и мировым валютам). Характерной особенностью новых финансовых инструментов является их высокая технологичность, например, все криптовалюты работают на базе технологи блокчейн. При этом важно подчеркнуть, что многие новые финансовые инструменты и финансовые агенты являются формально независимыми от государственного контроля и регулируются опосредованно национальными законодательствами. Развитие независимых и прямых (без вмешательства государства и аффилированных компаний) технологий платежей, которые выступают источником консолидации капитала и его инвестирования, является первой ласточкой новых трендов национальных финансовых систем 6-го технологического уклада.

Расширение поля географической конкуренции. Развитие мирового кризиса, вызванного пандемией COVID-19, можно рассматривать как финальную точку длинноволнового развития (в части «инновационной паузы»), которая сфокусирует свободные ресурсы на технологиях следующего технологического уклада: медицине и биоинженерии, развитии виртуального и информационного бизнеса, реинжиниринге управленческих процессов с использованием ИИ и социального взаимодействия в виртуальной/дополненной реальности.

Текущая мировая ситуация является стимулом к развитию преимущественно дистанционного бизнеса. История локдаунов в РФ и иных странах показала готовность инфраструктуры потребительского рынка к переходу на преимущественно дистанционное/мобильное взаимодействие в рамках приобретения потребления подавляющего большинства продуктов. Текущие технологии позволяют клиентам – физическим лицам, проживающим в населенных пунктах численностью от 250 тыс. человек (что составляет более 42% [1] населения РФ), получать все услуги и продукты в дистанционном формате или с доставкой на дом. Также для большого перечня специальностей текущий уровень технологического развития позволяет осуществлять свои профессиональные обязанности в удаленном формате. Сфера оказания услуг (в том числе государственных) также становится виртуальной, а точки физического присутствия (МФЦ, присутственные места и т.д.) сохранятся для групп населения, не принявших дистанционный формат взаимодействия.

Переход на новый формат взаимодействия в рамках развития следующего ТУ повлечет изменение конкурентного пространства и сдвинет конкуренцию за внимание потребителей в область электронной коммерции.

В большинстве отраслей экономики, направленных на удовлетворение потребностей клиентов – физических лиц (сфера развлечения, образования, продажи бытовых и пищевых продуктов), геолокация либо вообще перестает выступать конкурентным преимуществом, либо сведется к минимуму. С макроэкономической позиции следствием этого является пересмотр концепции национальной привязки капитала и расширение практики передачи производства на аутсорсинг в страны с более дешевыми условиями производства. С микроэкономической позиции, в ближайшем будущем мы сможем наблюдать расширение конкурентного поля с уровня квартала/ района/города до мирового уровня.

Ключевым источником информации о предоставляемых услугах становится реклама в виртуальном пространстве (реклама в поисковых системах, социальных медиа, социальных сетях, мессенджерах). При ограниченности ментальных возможностей человека реклама должна становиться более персонифицированной и таргетированной не просто под группу клиентов, а под отдельного потребителя.

При равных условиях привлечения внимания клиента принципиальное конкурентное преимущество будут получать компании с наибольшим свободным маркетинговым бюджетом. При росте спроса на услуги рекламы в виртуальном пространстве стоимость лидов будет расти, что в определенный момент создаст барьер для малого и среднего бизнеса в получении прямого доступа к потребителям.

При условии ограниченности рынков сбыта и высоких входных барьерах будет наблюдаться централизация рынков за счет учащения вертикальной интеграции и роста сделок M&A (сделок слияния и поглощения). Таким образом, будет наблюдаться экспоненциальный рост концентрации капиталов у крупнейший мировых финансово-промышленных групп.

Плавный переход к монопольной конкуренции. Важнейшим следствием перехода в цифровой формат и развития дистанционных сервисов и служб доставки станет выравнивание информации о ценах на рынке для конечных потребителей. В среднесрочной перспективе можно говорить о переходе к модели совершенной конкуренции (для сферы услуг, где входящие барьеры первоначально будут невысоки) и модели монопольной конкуренции (где уже наблюдаются процессы M&A). В рамках свободной конкуренции предельная маржа бизнеса должна стремиться к нулю. Со временем рынок свободной конкуренции будет трансформироваться под влиянием крупных компаний, имеющих опыт построения сетевой модели бизнеса, а небольшие участники будут вытеснены с рынка за счет демпинга цен, обусловленного экономией на масштабах. Низкая маржинальность установится и на рынке монопольной конкуренции (в условиях эффективно действующего антимонопольного законодательства). В результате можно прогнозировать общее снижение нормы прибыли для большинства субъектов в рыночной экономике 6-го технологического уклада. Высокую норму прибыли сохранят предприятия с высокой степенью эксклюзивности (выделяющиеся за счет бренд-составляющей или за счет использования запатентованных технологий).

Ответом на системные и уникальные вызовы будет изменение модели бизнеса финансовых компаний. Под давлением вызовов и социально-технологических трендов 5–6 ТУ национальным финансовым компаниям придется переосмыслить долгосрочные цели, что приведет к модернизации внутренней структуры отдельных коммерческих субъектов. В результате будут сформированы новые подходы к взаимодействию в рамках всей национальной финансовой системы.

Как уже было обозначено выше, финансовые организации будут вынуждены в среднесрочной перспективе (до завершения «инновационной паузы» и перехода к фазе роста длинной волны) сократить доходы, подверженные высоким рискам, при сохранении прежнего уровня совокупного дохода. Данный вызов будет решаться разными финансовыми организациями по-разному, что будет определяться размером капитала самой организации и накопленной экспертностью в работе с рисками.

Небольшие финансовые организации будут вынуждены искать интеграции с промышленным капиталом (промышленными конгломератами), обеспечивая интересы конгломерата в финансовой сфере, включая:

- администрирование транзакций и сокращение транзакционных издержек;

- осуществление кредитования клиентов и контрагентов конгломерата (при этом часть премии за риск будет включена в стоимость конечной продукции);

- аккумулирование и перераспределение между частями конгломерата капитала в ограниченном объеме.

В обозначенных трендах глобализации и централизации капитала часть существующих компаний будут поглощены крупнейшими мировыми корпорациями в рамках волны M&A. Данная интеграция объясняется большей устойчивостью промышленных гигантов к финансовым колебаниям за счет поддержки со стороны государства, накопленными физическими активами и опытом трансформации и диверсификации собственной деятельности. При этом использование приобретенных компетенций в сфере кредитования и инвестиций на уровне региональных рынков будет использоваться промышленными конгломератами для формирования венчурных фондов и создания стартапов.

Небольшие кредитные организации, предпочитающие сохранить независимость, будут вынуждены искать новые ниши, а в сфере кредитования сталкиваться с новыми конкурентами. При кредитовании небольших проектов конкурентами начнут выступать «народные» площадки (краудфандинг), а на рынке кредитов для физических лиц – ИТ-компании, владеющие социальными сетями и мессенджерами.

Для крупнейших участников национальной финансовой системы в нисходящей фазе длинной волны можно ожидать также снижения интереса к кредитному доходу. Это обусловлено несколькими факторами: снижением нормы прибыли у конечных клиентов, высоким уровнем кредитного риска, связанным с неопределенностью конкретной формации следующих доминирующих технологий. Таким образом, технология стандартного кредитования становится менее эффективной. В то же время для сохранения в перспективе 5–7 лет нормы прибыли, ожидаемой инвесторами (владельцами акций), крупнейшие компании вынуждены искать альтернативные источники дохода. Наиболее мощный тренд сегодня – это смесь венчурного инвестирования в технологии следующего технологического уклада и поглощения потенциально перспективных компаний, которым не хватает финансовой мощи для раскрытия своего потенциала и захвата существующего рынка. Фактически речь идет о развитии продуктового предложения клиенту за счет непрофильных направлений бизнеса или создание экосистемы, в центре которой находится клиент со своими потребностями и возможностями.

Практика российского рынка показывает, что центром создания экосистемы через финансовую интеграцию являются крупнейшие банки. Первый этап объединения происходил за счет развития смежного / близкого по характеру страхового бизнеса и управления пенсионными накоплениями. Крупнейшие банки (Сбербанк, Альфабанк, ВТБ и т.д.) приобрели страховые компании и выделили в своей структуре подразделения, ответственные за привлечение и управление пенсионными накоплениями.

Следующим этапом стало развитие цифровых сервисов. С одной стороны, включая их в финансовую экосистему, традиционные кредитные организации, частично выходят из-под общего контроля со стороны Центрального банка. С другой стороны, диверсификация бизнеса позволяет снизить общие риски группы. В данном случае важен те столько прямой доход от операционной деятельности цифровых компаний, сколько стратегические выгоды, которые предоставляют цифровые сервисы и приобретаемые с ними технологии в новой реальности.

Расширение продуктового предложения за счет цифровых и технологических продуктов является обязательным условием перехода к клиентоцентричной модели бизнеса. Именно широкая линейка взаимодополняющих продуктов позволяет осуществлять максимальный охват потребностей клиентов. Хотя точкой входа может быть любой продукт экосистемы, но в рамках долгосрочного взаимодействия приоритетом является продажа базового продукта, на основании которого будет выстраиваться все дальнейшее взаимодействие с клиентом. В настоящий момент таким продуктом является дебетовый счет для клиентов физических лиц, ИП и малых предприятий, а для среднего и крупного бизнеса – линейка выгодных кредитных предложений и услуги по расчетно-кассовому обслуживанию.

Расширение продуктового предложения в рамках экосистемы предоставляет и долгосрочные перспективы, связанные с моделью взаимоотношений следующего ТУ. В первую очередь это возможность сбора дополнительных данных и уточнения профиля разнообразных клиентских сегментов. Дополнительные данные позволяют строить более точные поведенческие модели для корпоративного и частного секторов, что повышает операционную эффективность всей группы в целом, снижает неопределенность и, самое главное, повышает точность и уместность кросс-продаж своих продуктов клиенту.

Переход от чисто финансовой модели к модели развития экосистемы изменит и запросы со стороны клиентов к финансовым организациям. Доля прибыли от традиционных финансовых продуктов (core-продуктов) будет снижаться за счет роста комиссионной прибыли продуктов экосистемы.

Важно отметить, что со стороны крупнейших корпораций наибольший интерес будет вызывать не столько финансовая деятельность, но и консалтинговая сфера бизнеса, основанная на глубоком понимании финансового состояния потенциальных клиентов и контрагентов. В данном случае финансовая экосистема будет выступать своеобразным рейтинговым агентом и площадкой для формирования новых производственных цепочек на основании анализа состояния своих клиентов. Уже сейчас ряд отечественных банков выступают инициаторами длинных цепочек взаимодействия (экосистема – бизнес – клиент; экосистема – государство – клиент и экосистема – государство – бизнес).

Можно предположить, что по мере осознания новых условий существования и наращивания экспертности в области выстраивания производственных цепочек финансовые экосистемы выступят в роли «корпоративных нотариусов» при заключении сделок B2B и B2G. Задача экосистемы заключается в мониторинге динамики изменения финансового состояния каждого из контрагентов и контроле априорного исполнения финансовой части контрактов, т.е. хеджировании рисков дефолта и снижение транзакционных расходов контрагентов.

Еще один формат консалтингового взаимодействия, отрывающийся для финансовой экосистемы, – предоставление корпоративным клиентам услуг по формированию продуктового предложения на основании максимально уточненного целевого сегмента и помощь в создании персонифицированных предложений на основе собранных статистических данных.

Для клиентов – физических лиц финансовая экосистема будет выступать не только посредником в сохранении и приумножении финансовых средств, но и консультантом при выборе удобных продуктов и услуг с заложенной «корпоративной» скидкой. При этом большинство традиционных услуг для клиентов – физических лиц будут максимально автоматизированы (с сопутствующим снижением стоимости для конечного пользователя).

Для наиболее полного охвата потребностей корпоративных и частных клиентов финансовые экосистемы будут вынуждены расширять перечень предоставляемых слуг, т.е. уходить в непрофильный бизнес: создание маркетплейсов, расширение цифровых бизнесов и т.д. При этом со временем доля непроцентного дохода сравняется или будет превалировать над кредитным доходом финансовых организаций, что должно повысить финансовую устойчивость последних и обеспечить плавный переход от финансовой экосистемы к цифровой экосистеме.

Этап перехода от финансовых организаций к экосистеме уже активно запущен в национальной экономике. Так, экосистема Сбербанка насчитывает более 40 услуг / дочерних зависимых компаний [30], ВТБ также анонсировал создание экосистемы [20], аналогичные шаги предпринимает и Тинькофф Банк [25].

Заключение

На роль и функции финансовых организаций в настоящий момент оказывают воздействие 2 совокупности факторов. С одной стороны, рост общей финансовой неустойчивости компаний и минимизация нормы прибыли в экономике снижают привлекательность высокорискованных источников дохода финансовых организаций. С другой стороны, рост диджитализации, развитие доступных методов обработки Big Data, виртуализация экономики и переход к клиентоцентричной модели бизнеса раскрывают новые возможности перед финансовыми организациями за счет непроцентного дохода. Пересечение двух описанных выше трендов мотивирует крупных игроков к формированию финансовых экосистем. По мере расширения участников открытых экосистем финансовые компании будут больше фокусироваться на разработке сложных коробочных продуктов, где риск от процентного дохода будет компенсироваться комиссионными доходами и платой за консалтинговые услуги финансовых компаний.

Создание национальных экосистем является логическим отражением инновационной роли финансового капитала в рамках длинноволнового развития экономики. Именно экосистемы формируют ядро инвестиционной активности для развития технологий следующего ТУ и их инсталляции в экономику.

Вместе с тем развитие экосистем в рамках относительно закрытой экономической системы связано с рядом вопросов, требующих дополнительного исследования:

· монополизация сфер бизнеса за счет создания безальтернативных площадок, интегрированных в экосистемы. В результате рост экосистемы может спровоцировать создание корпоративных барьеров для мелкого и малого бизнеса и поделить всю сферу услуг отечественной экономики между несколькими крупнейшими участниками (Яндекс, Сбербанк, Ростелеком);

· предотвращение интервенции со стороны международных финансово-технологических компаний, которые начали формирование экосистем чуть раньше и выросли за пределы национальной экономики;

· изменение подходов к анализу деятельности экосистем со стороны регулирующих органов РФ в части оценки совокупной устойчивости группы, достаточности капитала, исключения двойного налогообложения при вертикальной интеграции услуг дочерней компании в пакетированное предложение материнской компании.

[1] Рассчитано автором на основании Данных Федеральной службы государственной статистики за 2018 г.

Источники:

2. Глазьев С. Мирохозяйственные уклады в глобальном экономическом развитии // Экономика и математические методы. – 2016. – Т. 52. – № 2; Глазьев С. Прикладные результаты теории мирохозяйственных укладов // Экономика и математические методы. – 2016. – Т. 52. – №3.

3. Глазьев С. Теория долгосрочного технико-экономического развития. – М.: ВлаДар, 1993

4. Дементьев В.Е. Длинные волны экономического развития и финансовые пузыри / Препринт # WP/2009/252. – М.: ЦЭМИ РАН, 2009

5. Дементьев В.Е., Структура корпоративной системы и длинные волны в экономике [Текст] / В. Е. Дементьев ; Российская акад. наук, Учреждение Российской акад. наук Центральный экономико-мат. ин-т РАН. - Москва : ЦЭМИ РАН, 2011. - 214 с. : ил., табл.; 21 см.; ISBN 978-5-8211-0576-9

6. Орлова Н., Лаврова Н. Труд, капитал и технологии: оценка потенциального роста российской экономики. // Эконс. Экономический разговор [электронный ресурс]// URL: https://econs.online/articles/opinions/potential-growth/ (дата обращения: 27.07.2020)

7. Оноков В. И. Механизм возникновения финансовой хрупкости в ходе экономического цикла // Ciberleninka [электронный ресурс]// URL: https://cyberleninka.ru/article/n/mehanizm-vozniknoveniya-finansovoy-hrupkosti-v-hode-ekonomicheskogo-tsikla (дата обращения: 08.09.2020).

8. Павленко Н. Транснациональные компании и их роль в экономике мира, 22.01.2020 [Электронный ресурс] URL: https://moneymakerfactory.ru/spravochnik/chto-takoe-transnatsionalnaya-korporatsiya/ (дата обращения: 19.06.2020

9. Пашкова Валерия Михайловна Экономические циклы и динамика слияний и поглощений // Ciberleninka [электронный ресурс]// URL: https://cyberleninka.ru/article/n/ekonomicheskie-tsikly-i-dinamika-sliyaniy-i-pogloscheniy (дата обращения: 08.09.2020).

10. Перес К. Технологические революции и финансовый капитал: динамика пузырей и периодов процветания / пер. с англ. - М. : ДЕЛО, 2011

11. Половников И.Н., А.В. Евдокименко, Г.В. Наманюк. Роль региональных банков в цифровизации экономики. // сайт Государственной Думы РФ [электронный ресурс] // URL: http://duma.gov.ru/media/files/ONpz3AjFkualqgKS9lsgtqckucXiScBP.pdf (дата обращения: 11.07.2020)

12. Полтерович В.М. Гипотеза об инновационной паузе и стратегия модернизации// Вопросы экономики [электронный ресурс]// URL: https://www.vopreco.ru/jour/article/view/881# (дата обращения: 15.06.2020)

13. Попова.М. «Цифра» растет: как развивается автоматизация производств в России. // РБК [электронный ресурс]// URL: https://plus.rbc.ru/news/5b5e4f937a8aa9225f10e22a (дата обращения: 10.08.2020 )

14. Толкачев С.А. Сетевая промышленная политика в эпоху новой индустриальной революции // Журнал НЭА. 2018. №3(39)

15. Толкачев С.А., Тепляков А.Ю. Концепция циклической последовательности распространения базисных технологий в экономике и онтологическая обусловленность теорий индустриального общества // Экономическое возрождение России. 2019. №4. С. 19-36

16. Толкачев С.А., Тепляков А.Ю. Концепция отраслевого распространения базисных технологий: новый технологический мегацикл // Экономист. 2020. №1. С. 25-35

17. Хазин М. Воспоминания о будущем. Идеи современной экономики. М.: Группа Компаний «РИПОЛ классик» / «Сфера», 2019 – 432 с.

18. Глазьев С.Ю. О глубинных причинах нарастающего хаоса и мерах по преодолению экономического кризиса, 01.04.2020 / Глазьев.ру [Электронный ресурс] URL: https://glazev.ru/articles/1-mirovoy-krizis/78041-o-glubinnykh-prichinakh-narastajushhego-khaosa-i-merakh-po-preodoleniju-jekonomicheskogo-krizisa

19. Аналитический обзор рынка Big Data // ХАРБ [электронный ресурс]// URL: https://habr.com/ru/company/moex/blog/256747/ (дата обращения 02.04.2020)

20. В ВТБ раскрыли детали создаваемой экосистемы. // Портал банки.ру [электронный ресурс] https://www.banki.ru/news/lenta/?id=10909339 (дата обращения: 18.07.2020)

21. Информация о банковской системе РФ за 2020 и 2001 гг.//Официальный сайт Банка России [электронный ресурс] // URL: https://cbr.ru/statistics/bank_sector/lic/ (дата обращения: 15.07.2020)

22. Объем данных всего мира к 2025 году увеличится в 10 раз//Информационный портал About Data [электронный ресурс]// URL: https://aboutdata.ru/2017/04/27/volume-of-data-by-2025/ (дата обращения: 10.06.2020)

23. Основные направления развития финансовых технологий на период 2018–2020 годов. // официальный сайт Банка России [электронный ресурс] // URL: https://cbr.ru/Content/Document/File/85540/ON_FinTex_2017.pdf (дата обращения 18.07.2020)

24. Основные направления развития финансового рынка российской федерации на период 2019–2021 годов. Материал подготовлен Департаментом стратегического развития финансового рынка. Центральный банк Российской Федерации // официальный сайт Банка России [электронный ресурс]// URL: https://cbr.ru/content/document/file/71220/main_directions.pdf (дата обращения: 20.04.2020)

25. Экосистема Тинькофф: от билетов в кино до оплаты алиментов. //Аналитика, новости и советы для банка [электронный ресурс]// URL: https://frankrg.com/7716 (дата обращения: 12.06.2020)

26. The Conference Board Total Economy Database™ [электронный ресурс], // URL: http://www.conference-board.org/data/economydatabase/ (дата обращения: 01.04.2020)

27. IFR World Robotics

28. World Bank [электронный ресурс] // URL: https://data.worldbank.org/indicator/FR.INR.LEND?view=chart (дата обращения: 15.07.2020)

29. Данных Федеральной службы государственной статистики за 2018 г.

30. Открытые данные с сайта ПАО Сбербанк: https://www.sberbank.ru/ru/ecosystem

Страница обновлена: 20.07.2026 в 04:05:39

Download PDF | Downloads: 51 | Citations: 7

Trends in the development of national financial companies in the next technological mode

Popov A.K.Journal paper

Creative Economy

Volume 15, Number 1 (January 2021)

Abstract:

Trends in the development of national financial companies in the next technological mode are discussed. A hypothesis is formulated about the regularity of the transition of financial organizations to financial and technological ecosystems. The analysis of the influence of a set of factors of any downturn of a long wave and the latest technological changes is carried out.

Keywords: financial system, ecosystem, technological mode, financial and technological companies, economic development, lending

Funding:

JEL-classification: G00, G23, O10, O33

References:

Chepurin M.N, Kiseleva E.A. (2006). Kurs ekonomicheskoy teorii [Course of economic theory] (in Russian).

Dementev V.E. (2009). Dlinnye volny ekonomicheskogo razvitiya i finansovye puzyri [Long waves of economic development and financial bubbles] (in Russian).

Dementev V.E. (2011). Struktura korporativnoy sistemy i dlinnye volny v ekonomike [The structure of the corporate system and long waves in the economy] (in Russian).

Glazev S. (1993). Teoriya dolgosrochnogo tekhniko-ekonomicheskogo razvitiya [Theory of long-term technical and economic development] (in Russian).

Glazev S. (2016). Mirokhozyaystvennye uklady v globalnom ekonomicheskom razvitii [National economy structures in the global economic development]. Economics and the Mathematical Methods. (2). (in Russian).

Khazin M. (2019). Vospominaniya o budushchem. Idei sovremennoy ekonomiki [Memories of the future. Ideas of the modern economy] (in Russian).

Onokov V. I. (2014). Mekhanizm vozniknoveniya finansovoy khrupkosti v khode ekonomicheskogo tsikla [Financial fragility mechanism during the economic cycle (Russia, Saint-Petersburg)]. Ciberleninka [elektronnyy resurs]// URL: https://cyberleninka.ru/article/n/mehanizm-vozniknoveniya-finansovoy-hrupkosti-v-hode-ekonomicheskogo-tsikla. (4). 84-87. (in Russian).

Pashkova V.M. (2010). Ekonomicheskie tsikly i dinamika sliyaniy i pogloshcheniy [Business cycles and dynamics of mergers and acquisitions]. Ekonomicheskie tsikly i dinamika sliyaniy i pogloscheniy // Ciberleninka. (4). 174-177. (in Russian).

Peres K. (2011). Tekhnologicheskie revolyutsii i finansovyy kapital: dinamika puzyrey i periodov protsvetaniya [Technological revolutions and financial capital: the dynamics of bubbles and periods of prosperity] (in Russian).

Polterovich V.M. (2009). Gipoteza ob innovatsionnoy pauze i strategiya modernizatsii [The innovation pause hypothesis and modernization strategy]. Voprosy Ekonomiki. (6). 4-23. (in Russian).

The Conference Board Total Economy Database™. Retrieved April 01, 2020, from http://www.conference-board.org/data/economydatabase

Tolkachev S.A. (2018). Setevaya promyshlennaya politika v epokhu novoy industrialnoy revolyutsii [Network industrial policy in the age of the new industrial revolution]. The Journal of the New Economic Association. (3(39)). (in Russian).

Tolkachev S.A., Teplyakov A.Yu. (2019). Kontseptsiya tsiklicheskoy posledovatelnosti rasprostraneniya bazisnyh tekhnologiy v ekonomike i ontologicheskaya obuslovlennost teoriy industrialnogo obshchestva [Concept of cyclic sequence in the dissemination of base-level technologies in the economy and ontological causality of industrial society theories]. The Economic Revival of Russia. (4). 19-36. (in Russian).

Tolkachev S.A., Teplyakov A.Yu. (2020). Kontseptsiya otraslevogo rasprostraneniya bazisnyh tekhnologiy: novyy tekhnologicheskiy megatsikl [The concept of industry-wide distribution of basic technologies: a new technological megacycle]. The Economist. (1). 25-35. (in Russian).

World Bank. Retrieved July 15, 2020, from https://data.worldbank.org/indicator/FR.INR.LEND?view=chart