Процессно-ориентированный подход к управлению ценностной цепочкой продукта пищевой промышленности в регионе

Андреева Т.В.1![]() , Видищева Р.С.1

, Видищева Р.С.1![]()

1 Орский гуманитарно-технологический институт (филиал) федерального государственного бюджетного образовательного учреждения «Оренбургский государственный университет», Россия, Орск

Скачать PDF | Загрузок: 63 | Цитирований: 9

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 11 (Ноябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44438877

Цитирований: 9

Аннотация:

В статье раскрыто содержание процессно-ориентированного подхода, заключающегося в управлении ценностной цепочкой в регионе через управление процессами снабжения, производства и реализации продукта отрасли. Предложена универсальная модель системы управления ценностной цепочкой продукта, включающая цель, объект, субъект, методы и инструменты управления на региональном уровне. Данная модель позволяет осуществлять эффективное управление ценностной цепочкой на всех этапах производства и распределения продукта любой отраслевой принадлежности. На примере пищевой промышленности Оренбургской области определено, что для реализации эффективного управленческого воздействия на сырьевые, производственные и дистрибутивные звенья ценностной цепочки целесообразно выделение Рабочей группы как субъекта управления в рамках профильного регионального Министерства. Выявлено, что на региональном уровне результативность деятельности Рабочей группы будет обеспечиваться ростом добавленной стоимости во всех звеньях ценностной цепочки, а также увеличением валового регионального продукта.

Ключевые слова: ценностная цепочка, пищевая промышленность, процессный подход, система управления, добавленная стоимость, региональный управляющий орган

JEL-классификация: L66, Q18, R19

Введение

На современном этапе развития агропромышленного комплекса в условиях неустойчивой экономической среды назревает острая необходимость создания действенной системы управления ценностной цепочкой продукта пищевой промышленности с целью обеспечения продовольственной безопасности страны. Эффективное управленческое воздействие, независимо от объекта, на который оно направлено, невозможно осуществлять хаотично. Всегда требуется применение определенного подхода, позволяющего научно обосновать последовательность действий для достижения целевого ориентира.

Актуальность данного исследования заключается в формировании модифицированного процессно-ориентированного подхода к управлению ценностной цепочкой создания стоимости продукта, учитывающего необходимость осуществления управленческого воздействия на всю совокупность звеньев цепи. Обозначенный подход позволяет целенаправленно воздействовать на объект управления для того, чтобы максимизировать добавленную стоимость на всех этапах производства и распределения продукта.

Целью исследования выступает повышение результативности управления ценностной цепочкой продукта пищевой промышленности посредством создания регионального органа как субъекта управления, реализующего контрольные и регулирующие функции на всех этапах создания стоимости продукта, включая заготовление сырья, производство продукта и доведение его до конечного потребителя.

Научная новизна данного исследования заключается в формировании структурных элементов системы управления ценностной цепочкой продукта в регионе, охватывающих заготовительный, производственный и реализационный циклы. Определено, что процессно-ориентированный подход является ключевым для получения результата, выраженного в росте добавленной стоимости.

Пищевая промышленность обладает уникальными технологическими формами организации производства, материального и сырьевого обеспечения производственного процесса. При этом тесная связь с другими отраслями экономики позволяет ей создавать наиболее качественные и доступные для потребительского рынка продукты питания. В данном процессе ключевое значение имеет эффективное управление стоимостью конечного продукта.

Главная цель управления ценностной цепочкой продукта пищевой промышленности (далее – ЦЦППП, ценностная цепочка) сводится к полноценному обеспечению продовольственной безопасности страны за счет ускоренного импортозамещения в отношении сельхозсырья, сельскохозяйственной продукции и продуктов питания. Однако следует понимать, что крайне важно дать рациональную оценку ресурсов и способностей хозяйствующего субъекта, и комбинируя которые, можно создавать ценность для потребителя [1] (Evseeva, 2014). Важная роль в данном процессе отводится государственным органам, разрабатывающим, утверждающим и реализующим государственные программы, направленные на поддержку сельского хозяйства и отраслей пищевой промышленности в регионах.

Термин «цепочка создания стоимости» изначально применялся для исследования процесса создания стоимости внутри конкретного хозяйствующего субъекта. Ф. Глюк и Р. Буэрон предложили рассматривать субъект хозяйствования как совокупность видов деятельности, в которой каждый из структурных элементов вносит свой определенный вклад в осуществление затрат и получение результатов. В этом контексте можно говорить о том, что в качестве инструмента для достижения поставленных целей применялся процессный подход [2] (Dementev, Novikova, Ustyuzhanina, 2016).

ЦЦППП, как и любая экономическая система, требует по отношению к себе определенного управляющего воздействия, которое позволяет точно определить место, роль и функциональную принадлежность каждого участника цепи. Чаще всего ценностную цепочку исследуют и формируют в рамках конкретного предприятия. Нужно четко понимать, что ценностная цепочка продукта имеет непосредственную увязку с ценностной цепочкой системного характера, и рассматривать ее целесообразно на более глобальном уровне [3] (Egorenko, Bokhovko, Alekhno, 2016).

Существует множество трактовок понятия «методология управления», однако все они носят общенаучный характер и раскрывают методологические аспекты управленческой деятельности исключительно на уровне хозяйствующих субъектов, регионов или государств, не затрагивая концептуальные принципы управления цепочкой создания стоимости (ценности) продукта конкретной отрасли [4] (Gerasimov, 2016).

Б.Н. Герасимов отмечает, что при решении сложных проблем в управленческой деятельности центральным звеном является методологический процесс, направленный на выбор методов управления, исследование барьеров и средств для их преодоления, обоснование принимаемых решений. Выявление «выгодных точек приложения» управляющих воздействий является для субъекта управления сложной задачей, требующей разработки эффективного механизма управления (порядка действий в отношении объекта управления, обеспечивающего достижение поставленных целей управления) как составной системы управления [4] (Gerasimov, 2016).

Общепризнанными классиками концепции цепочки создания стоимости (ценности) являются М. Портер, Г. Джереффи, Р. Каплински, М. Моррис, которые в своих многочисленных работах раскрывают теоретико-методические аспекты анализа ценностной цепочки для получения конкурентных преимуществ хозяйствующих субъектов как внутри страны, так и за ее пределами [5, 6] (Porter, 1985).

Концепция управления ценностной цепочкой исходит из того, что потребитель – это основной вектор, определяющий направление деятельности предприятия и его менеджмента как процесса управления последовательностью интегрированных видов деятельности и информации о продуктовых потоках, ориентированного на максимизацию ценности готового продукта для потребителя и обеспечение эффективности продаж для предприятия.

Зарубежные авторы отмечают, что для эффективного функционирования ценностной цепочки требуется определенная степень «управления», однако в научной литературе раскрытию методического инструментария управления не уделяется должного внимания.

В своей работе М. Портер, Дж. Самплер, С. Прахалад представляют эффективное управление цепочкой создания стоимости в виде совершенствования [7] (Porter, Sampler, Prakhalad, 2007):

– управления отдельными видами деятельности, направленного на максимизацию потребительской ценности, сокращение затрат и инвестиций в активы;

– управления внутренней интеграцией видов деятельности, например за счет улучшения качества продукта при снижении издержек на этот процесс;

– управления внешним интеграционным взаимодействием цепочки создания стоимости отдельной организации с цепочками поставщиков, покупателей и других участников с целью увеличения ценности продукта при одновременном сокращении издержек.

Г. Джереффи и Р. Каплински определили три формы управления в цепочках создания стоимости, существование которых признается не всеми учеными в данной области [8] (Gereffi, Kaplinsky, Humphrey, Sturgeon, 2001):

– законодательное управление, осуществляемое через установление определенных требований, например, для поставщиков, нормативов, стандартов, как внутренними участниками цепочки, так и государственными органами;

– контролирующее управление, в том числе за соблюдением установленных условий поставок, трудовых, экологических норм и стандартов качества;

– исполнительное управление, обеспечивающее как внутреннюю, так внешнюю поддержку участников цепочки в отношении выполнения всех требований и правил.

На установленных Г. Джереффи видовых различиях базировалось исследование цепочек создания стоимости продукции трубной и мебельной промышленности России, проводимое под руководством А.А. Яковлева [9] (Avdasheva, Budanov, Golikova, Yakovlev, 2005). Российскими учеными выявлено, что управляющие звенья цепочки способны не только концентрировать наибольшую долю добавленной стоимости и прибыли, но задавать пропорции их распределения между остальными участниками.

Последние зарубежные исследования демонстрируют перемещение внимания ученых и управленцев на звенья с более высоким уровнем добавленной стоимости, участвующие в глобальных цепочках, развитие которых становится приоритетным направлением экономической политики развитых и развивающихся стран [10–14] (Gereffi, 2014; Gibbon, Ponte, 2008; Jurowetzki, Lema, Lundvall, 2018).

Учеными Института экономики Уральского отделения РАН предложен методический подход к анализу цепочек создания стоимости, базирующийся не только на определении управляющего звена, но и на оценке влияния технологического развития [15] (Tatarkin, Bryantseva, Dyubanov, 2014).

Таким образом, существующие научно-методические разработки в области управления ЦЦППП являются не жесткими инструментами управления, а в большей степени теоретико-описательными и аналитическими, требующими обобщения, систематизации и дополнения с учетом отраслевой специфики.

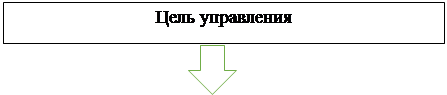

На рисунке 1 обобщенно представлена модель системы управления ценностной цепочкой продукта в регионе, включающая такие структурные элементы, как цели и объекты управления, совокупность звеньевых элементов цепи, методы и инструменты управления.

Логика построения управленческой модели предполагает постепенный переход от одной структурной единицы к другой на пути к целевым результатам – экономическим показателям, комплексно определяющим эффективность функционирования ценностной цепочки [16] (Andreeva, Boldyreva, 2019).

В качестве главной цели управления выступает эффективное взаимодействие различных звеньев цепи и максимизация добавленной стоимости каждого из обозначенных выше элементов.

|

|

Объект

управления – ценностная цепочка продукта

| ||

|

Процесс

снабжения

|

Процесс

производства

|

Процесс

реализации

|

|

Рисунок 1. Универсальная модель системы управления ценностной цепочкой продукта в регионе

Источник: составлено авторами.

Наличие конкретной цели предполагает выделение объекта управления, в качестве которого выступает непосредственно ценностная цепочка продукта, содержащая в своей структуре сырьевые звенья (обслуживающие заготовительный процесс), производственные (посредством которых осуществляется процесс производства готового продукта) и дистрибутивные звенья (охватывающие реализационный процесс) [17] (Andreeva, Boldyreva, Vidishcheva, Ermakova, Tyapukhin, Kurlykova, 2019).

Определение цели управляющего воздействия, а также структурных элементов цепи обусловливает необходимость выделения специализированного органа, контролирующего основной процесс. Иными словами, важное место в процессе управления ценностной цепочкой принадлежит субъекту, осуществляющему такое воздействие. В свою очередь, качественное управление предполагает использование набора приемов и способов, посредством которых управленческое воздействие будет осуществляться.

Для эффективного управления ценностной цепочкой целесообразно применение научно обоснованных методов (подходов), отвечающих требованиям рыночной экономики с учетом современного состояния рыночной среды. Управляющее воздействие на ценностную цепочку нацелено на то, чтобы на каждом этапе (в каждом звене) максимизировать добавленную стоимость [18] (Andreeva, Kurlykova, 2020).

Наиболее актуальным направлением, которое позволит планомерно осуществлять управление ценностной цепочкой продукта в рамках региона, является процессный подход. Именно специфика процессного подхода позволяет не просто определиться с исходной информацией, целями управления, ожидаемыми результатами, но и выстроить последовательную, логичную связь между каждым звеном, элементом цепочки и этапом управления. Данный подход является универсальным и может применяться для управления ценностной цепочкой продукта любой отраслевой принадлежности.

Одними из главных элементов системы управления являются инструменты (средства) управления, с помощью которых осуществляется действенное регулирование экономических процессов и взаимоотношений между участниками ценностной цепочки [18] (Andreeva, Kurlykova, 2020).

Логичным завершением процесса управления выступает получение конкретного результата. В случае с ЦЦППП положительным результатом может выступать наличие действенной, слаженной системы управления ЦЦППП, способствующей созданию качественного продукта пищевой промышленности, востребованного обществом, обеспечивающего максимизацию добавленной стоимости на всех этапах хозяйственного процесса.

Результативность процесса управления стоимостью конечного продукта напрямую зависит от органа, осуществляющего такое руководство, выполняемых им функций и выбранного методического инструментария на региональном уровне.

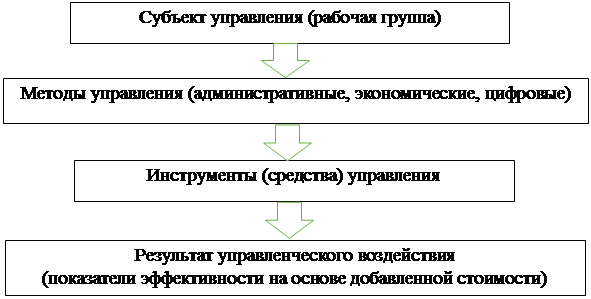

На основе анализа организационных структур министерств на примере Оренбургской области установлены ведомственные подразделения, которые могут быть задействованы в региональном управлении ЦЦППП:

1. Министерство сельского хозяйства, пищевой и перерабатывающей промышленности Оренбургской области, в том числе отделы животноводства, растениеводства, пищевой и перерабатывающей промышленности.

2. Министерство финансов Оренбургской области, включая Управление бюджетной политики в отраслях экономики.

3. Министерство экономического развития, промышленной политики и торговли Оренбургской области, в том числе Управление по развитию потребительского рынка, отдел по развитию промышленности, отдел торговли, питания и услуг.

Для максимальной эффективности управления ЦЦППП целесообразно выделение специальной структуры, которая непосредственно будет заниматься мониторингом состояния каждого из звеньев ценностной цепочки, контролем за качеством взаимодействия ее структурных элементов. С другой стороны, выделение отдельного ведомства, курирующего процесс управления ЦЦППП, является финансово затратным. С этих позиций и с целью экономии бюджетных средств рекомендовано формирование специализированной рабочей группы из числа работников каждого министерства.

Рабочая группа будет существовать формально в связи с отсутствием бюджетного финансирования, в этой связи утрачивается необходимость организации отдельного ведомства и кабинета. Сотрудник каждого из министерств предположительно будет входить в состав рабочей группы, оставаясь при этом на своем рабочем месте. На рисунке 2 представлены основные министерства и отделы, входящие в их состав, которые имеют непосредственное отношение к процессу управления ЦЦППП.

|

Министерство сельского хозяйства,

пищевой и перерабатывающей промышленности

|

Министерство финансов

|

Министерство экономического развития,

промышленной политики и торговли

| ||||

|

Отдел

животноводства |

Отдел растениеводства |

Отдел пищевой и перерабатывающей промышленности |

Управление бюджетной политики в отраслях экономики |

Управление

по развитию потребительского рынка |

Отдел по развитию промышленности

|

Отдел торговли,

питания и услуг |

Рисунок 2. Структура министерств Оренбургской области, задействованных в управлении ЦЦППП в регионе

Источник: составлено авторами.

Функции, реализуемые рабочей группой в качестве субъекта управления ЦЦППП, будут сводиться к следующим:

– контроль за состоянием отраслей сельского хозяйства, пищевой и перерабатывающей промышленности, торговли в региональном аспекте;

– создание организационно-экономических условий для устойчивого развития и эффективного взаимодействия участников (хозяйствующих субъектов) ЦЦППП в регионе;

– регулирование интеграционных процессов в рамках ЦЦППП, содействие формированию вертикально интегрированных структур, в том числе кластеров, на территории региона;

– консолидация сведений о потребностях внутреннего рынка продовольствия и производственных возможностях региональных предприятий пищевой промышленности;

– содействие в реализации экспортного потенциала региональных производителей сельскохозяйственного сырья и продовольственных товаров;

– совершенствование системы информационного обеспечения хозяйствующих субъектов сырьевых, производственных и торговых звеньев ЦЦППП о планируемых мероприятиях в рамках продовольственной, инвестиционной, налоговой, ценовой, кредитной, социальной политики региона;

– разработка методических рекомендаций и предоставление информационной поддержки региональным участникам ЦЦППП;

– формирование единой информационно-статистической базы, позволяющей всецело управлять ЦЦППП в регионе.

Функции рабочей группы в процессе управления ЦЦППП востребованы современным состоянием экономической среды. Учитывая тот факт, что в рамках региона каждое из звеньев обособлено (территориально, юридически), сегодня назрела острая необходимость контролирования процесса управления ЦЦППП, увязывания каждого из звеньев в единую систему. Именно это позволит максимизировать добавленную стоимость производимого продукта в регионе.

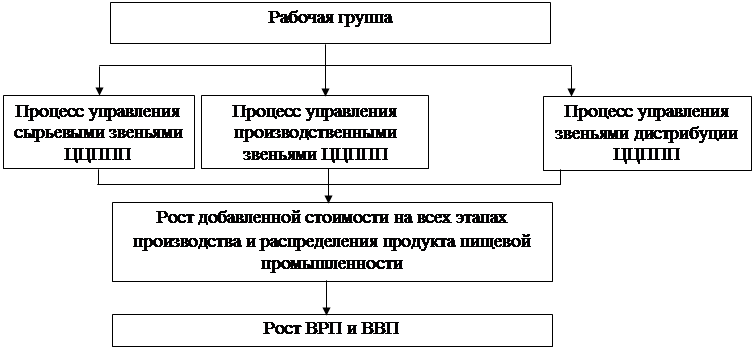

Рабочая группа будет являться действенным органом, способствующим планомерному росту макроэкономических показателей (ВРП и ВВП) в перспективе. Результативность процессов управления ЦЦППП, реализуемых рабочей группой, представлена на рисунке 3.

|

Рисунок 3. Результативность процессов управления ЦЦППП, реализуемых рабочей группой в регионе

Источник: составлено авторами.

Управление ЦЦППП становится основной задачей на пути к максимизации добавленной стоимости каждого звена цепи. Причем ценностная цепочка в современном понимании данной дефиниции подразумевает под собой весь процесс создания готового продукта пищевой промышленности от момента заготовления материальной базы до момента реализации и потребления продукта. Для сравнения: изначально термин «ценностная цепочка» применялся для характеристики основного процесса отдельного хозяйствующего субъекта. С учетом того, что теперь управление ЦЦППП предполагает целенаправленное осуществление управленческого воздействия со стороны различных участников экономических отношений на процесс создания готового продукта, особую значимость приобретает решение вопроса о том, кто и каким образом будет осуществлять контрольные функции над обозначенным процессом.

Применяемый для достижения поставленной цели процессно-ориентированный подход подразумевает под собой выстраивание совокупности различных процессов управления снабженческими, производственными и дистрибутивными звеньями через выделение цели, задач, объекта и субъекта управления посредством применения методов и инструментов управления с ориентацией на конечный результат.

Результативность процесса управления рабочей группой совокупности сырьевых, производственных и дистрибутивных звеньев может быть выражена в росте добавленной стоимости на всех этапах производства и распределения продуктов пищевой промышленности, а также росте ВРП и ВВП.

Заключение

Предложенная модель системы управления ценностной цепочкой продукта позволяет осуществлять эффективное управление сырьевыми, производственными звеньями, а также звеньями дистрибуции на региональном уровне.

С помощью модифицированного процессно-ориентированного подхода, базирующегося на концепции цепочки создания стоимости (ценности), взаимоувязаны целевые ориентиры управляющих органов, направленные на максимизацию добавленной стоимости. Устойчивый рост добавленной стоимости во всех звеньях ценностной цепочки способствует не только получению прибыли коммерческими предприятиями, но обеспечивает развитие отраслей региональной экономики через увеличение валового регионального продукта, оказывающего прямое влияние на основной макроэкономический показатель страны – валовой внутренний продукт.

Система управления ценностной цепочкой, базирующаяся на процессном подходе, является универсальной, она экономически оправдана, эффективна и целесообразна, так как способствует реализации принципа экономии бюджетных средств и одновременно с этим учитывает все основные аспекты управленческой деятельности, результатом которой на региональном уровне является рост добавленной стоимости на всех этапах производства и распределения продукта отрасли.

Источники:

2. Дементьев В.Е., Новикова Е.С., Устюжанина Е.В. Место России в глобальных цепочках создания стоимости // Национальные интересы: приоритеты и безопасность. – 2016. – № 1 (334). – С. 17-30. – url: https://cyberleninka.ru/article/n/mesto-rossii-v-globalnyh-tsepochkah-sozdaniya-stoimosti.

3. Егоренко М.В., Боховко А.Г., Алехно В.В. Механизм создания ценности предприятия // Международный научно-исследовательский журнал. – 2016. № 8-1 (50). – С. 32-34. – url: https://cyberleninka.ru/article/n/mehanizm-sozdaniya-tsennosti-predpriyatiya.

4. Герасимов Б.Н. Методология управления: основания, предпосылки, содержание // Экономика и бизнес: теория и практика. – 2016. – № 12. – С. 18-23.

5. Porter M. E. Competitive advantage. Creating and Sustaining Superior Performance. – New York, The Free Press, 1985.

6. Kaplinsky R., Morris M. A handbook for value chain research. – IDRC, 2002.

7. Портер М., Самплер Дж., Прахалад С.К. Курс МВА по стратегическому менеджменту / Под ред. Л. Фаэйя, Р. Рэнделла. – Пер. с англ. – 4-е изд. – М.: Альпина Бизнес Букс, 2007. – 587 с.

8. Gereffi G., Kaplinsky R. Introduction: Globalisation, value chains and development // IDS bulletin. – 2001. – Т. 32. – № 3. – С. 1-8.

9. Авдашева С.Б., Буданов И.А., Голикова В.В., Яковлев А.А. Модернизация российских предприятий в цепочках создания стоимости (на примере трубной и мебельной промышленности России) // Экономический журнал ВШЭ. – 2005. – № 3. – С. 361–377.

10. Gereffi G. Global value chains in a post-Washington Consensus world // Review of international political economy. – 2014. – Т. 21. – № 1. – С. 9-37.

11. Taglioni D., Winkler D. Making global value chains work for development. – The World Bank, 2016.

12. Frederick S., Bamber P., Brun L., Cho J., Gereffi G., Lee J. Korea in Global Value Chains: Pathways for Industrial Transformation. – 2017.

13. Gibbon P., Ponte S. Global value chains: from governance to governmentality? // Economy and Society. – 2008. – Т. 37. – № 3. – С. 365-392.

14. Jurowetzki R., Lema R., Lundvall B.A. Combining innovation systems and global value chains for development: Towards a research agenda // The European Journal of Development Research. – 2018. – Т. 30. – № 3. – С. 364-388.

15. Татаркин А.И., Брянцева О.С., Дюбанов В.Г. Оценка влияния новых технологий на изменение цепочек создания стоимости при переработке цинксодержащего техногенного сырья // Экономика региона. – 2014. – № 4. – С. 178-187.

16. Андреева Т.В., Болдырева Н.П. Методика оценки эффективности управления ценностной цепочкой продукта пищевой промышленности на региональном уровне // Креативная экономика. – 2019. – Том 13. – № 10. – C. 2007-2036. – DOI: 10.18334/ce.13.10.41199. – url: https://www.elibrary.ru/item.asp?id=41311095.

17. Андреева Т.В., Болдырева Н.П., Видищева Р.С., Ермакова Ж.А., Тяпухин А.П., Курлыкова А.В. Методологический инструментарий управления ценностной цепочкой продукта пищевой промышленности в регионе: монография. – Москва: Первое экономическое издательство, 2019. – 328 с. – DOI: 10.18334/978591292296. – url: https://www.elibrary.ru/item.asp?id=41551578.

18. Андреева Т.В., Курлыкова А.В. Подходы, методы и инструментальные средства к управлению ценностной цепочкой продукта пищевой промышленности на микро- и мезоуровне // Экономика, предпринимательство и право. – 2020. – Том 10. – № 4. – С. 1137-1150. – DOI: 10.18334/epp.10.4.100882. – url: https://www.elibrary.ru/item.asp?id=42900285.

Страница обновлена: 05.07.2026 в 23:31:59

Download PDF | Downloads: 63 | Citations: 9

Process-oriented approach to managing the value chain of food products in the region

Andreeva T.V., Vidishcheva R.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 11 (November 2020)

Abstract:

The authors of the article reveals the content of the process-oriented approach, which consists in managing the value chain in the region through managing the processes of supply, production and sale of the industry product. A universal model of the product value chain management system is proposed, which includes the goal, object, subject, methods and tools of management at the regional level. This model allows to effectively manage the value chain at all stages of production and distribution of a product of any industry affiliation. On the example of the food industry of the Orenburg region, it is determined that in order to implement effective management impact on raw materials, production and distribution links of the value chain, it is advisable to allocate a Working group as a management entity within the framework of a specialized regional Ministry. It is revealed that at the regional level, the effectiveness of the Working group's activities will be ensured by an increase in value added in all parts of the value chain, as well as an increase in the gross regional product.

Keywords: value chain, food industry, process approach, management system, value added, regional governing body

JEL-classification: L66, Q18, R19

References:

Andreeva T.V., Boldyreva N.P. (2019). Metodika otsenki effektivnosti upravleniya tsennostnoy tsepochkoy produkta pishchevoy promyshlennosti na regionalnom urovne [The methodology of evaluating the management effectiveness of the food industry product's value chain at the regional level]. Creative economy. 13 (10). 2007-2036. (in Russian). doi: 10.18334/ce.13.10.41199.

Andreeva T.V., Boldyreva N.P., Vidischeva R.S., Ermakova Zh.A., Tyapukhin A.P., Kurlykova A.V. (2019). Metodologicheskiy instrumentariy upravleniya tsennostnoy tsepochkoy produkta pishchevoy promyshlennosti v regione [Methodological tools for managing the value chain of a food industry product in the region] Moscow: Pervoe ekonomicheskoe izdatelstvo. (in Russian).

Andreeva T.V., Kurlykova A.V. (2020). Podkhody, metody i instrumentalnye sredstva k upravleniyu tsennostnoy tsepochkoy produkta pishchevoy promyshlennosti na mikro- i mezourovne [Approaches, methods and tools to manage value chain of the food industry product at the micro and mesolevel]. Journal of Economics, Entrepreneurship and Law. 10 (4). 1137-1150. (in Russian). doi: 10.18334/epp.10.4.100882 .

Avdasheva S.B., Budanov I.A., Golikova V.V., Yakovlev A.A. (2005). Modernizatsiya rossiyskikh predpriyatiy v tsepochkakh sozdaniya stoimosti (na primere trubnoy i mebelnoy promyshlennosti Rossii) [Modernization of russian enterprises: the value chain perspective. The case study of tube&pipe and furniture sectors]. Economic Journal. (3). 361-377. (in Russian).

Dementev V.E., Novikova E.S., Ustyuzhanina E.V. (2016). Mesto Rossii v globalnyh tsepochkakh sozdaniya stoimosti [Russiaʼs place in global value chains]. National interests: priorities and security. 12 (1(334)). 17-30. (in Russian).

Egorenko M.V., Bokhovko A.G., Alekhno V.V. (2016). Mekhanizm sozdaniya tsennosti predpriyatiya [Mechanism of the company value creation]. International Research Journal. (8-1(50)). 32-34. (in Russian). doi: 10.18454/IRJ.2016.50.048 .

Evseeva S.A. (2014). Analiz podkhodov k opredeleniyu sushchnosti mekhanizma upravleniya [Analysis of approaches to the definition of the management mechanism (russia, lesosibirsk)]. Problems of modern economics. (2(50)). 164-167. (in Russian).

Gerasimov B.N. (2016). Metodologiya upravleniya: osnovaniya, predposylki, soderzhanie [Management methodology: grounds, preconditions, table of contents]. Economics and business: theory and practice. (12). 18-23. (in Russian).

Gereffi G. (2014). Global value chains in a post-Washington Consensus world Review of International Political Economy. 21 (1). 9-37. doi: 10.1080/09692290.2012.756414.

Gereffi G., Kaplinsky R., Humphrey J., Sturgeon T.J. (2001). Introduction: Globalisation, value chains and development IDS Bulletin. 32 (3). 1-8. doi: 10.1111/j.1759-5436.2001.mp32003001.x.

Gibbon P., Ponte S. (2008). Global value chains: from governance to governmentality? Economy and Society. 37 (3). 365-392.

Jurowetzki R., Lema R., Lundvall B.A. (2018). Combining innovation systems and global value chains for development: Towards a research agenda European Journal of Development Research. 30 (3). 364-388. doi: 10.1057/s41287-018-0137-4.

Porter M., Sampler Dzh., Prakhalad S.K. (2007). Kurs MVA po strategicheskomu menedzhmentu [MBA course in strategic management] M.: Alpina Biznes Buks. (in Russian).

Porter M.E. (1985). Competitive advantage. Creating and Sustaining Superior Performance New York: The Free Press.

Tatarkin A.I., Bryantseva O.S., Dyubanov V.G. (2014). Otsenka vliyaniya novyh tekhnologiy na izmenenie tsepochek sozdaniya stoimosti pri pererabotke tsinksoderzhashchego tekhnogennogo syrya [Assessment of the impact of new technologies on changes in value chains in the processing of zinc-containing technogenic raw materials]. Economy of the region. (4(40)). 178-187. (in Russian).