Совершенствование подходов к предоставлению дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации

Ханова Л.М.1,2, Хозяинов Д.П.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

2 Национальный исследовательский университет «Высшая школа экономики», ,

Скачать PDF | Загрузок: 124 | Цитирований: 8

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 6 (Июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43811690

Цитирований: 8

Аннотация:

В статье отражены результаты комплексного анализа дотаций, направляемых бюджетам регионов и подтверждение гипотезы того, что они являются не только инструментом выравнивания бюджетной обеспеченности регионов, но и механизмом стимулирования органов государственной власти субъектов Российской Федерации. Актуальность данной темы связана с необходимостью совершенствования механизма предоставления дотаций на выравнивание. Авторы выдвигают гипотезу, что чрезмерное предоставление финансовой помощи может стать дестимулирующим фактором развития региона, поскольку органы государственной власти субъектов Российской Федерации не будут стремиться сами предпринимать меры к получению собственных доходов. В связи с чем возникает привыкание и зависимость региональных бюджетов от дотаций, что подрывает принцип самостоятельности бюджета. Предложены пути решения по выявленным проблемам в части совершенствования методики расчета и предоставления дотаций на выравнивание бюджетной обеспеченности

Ключевые слова: межбюджетные трансферты, дотации, выравнивание бюджетной обеспеченности, налоговый потенциал, сбалансированность

JEL-классификация: H71, H77, H79

Введение

В условиях макроэкономической нестабильности и ограниченности бюджетных ресурсов важную роль играет правильно построенная система перераспределения межбюджетных трансфертов субъектам Российской Федерации, от которой зависит их финансовая возможность исполнения своих расходных обязательств. Распределение межбюджетных трансфертов решает задачу выравнивания бюджетных доходов и нивелирования диспропорций между регионами. В условиях дифференцированного уровня социально-экономического развития, природно-климатических, инфраструктурных и демографических особенностей регионов важную роль играет в нивелировании существующих диспропорций оказание финансовой поддержки субфедеральному уровню [1] (Alandarov, 2017).

Профессор Озеров Иван Христофорович в своей книге 1911 года издания «Оборотная сторона нашего бюджета» раскрыл предпосылки возникновения в дореволюционной России межбюджетных трансфертов, которые возникли в начале XX века. В частности, он говорил о том, что земские доходы составляли около 13% от доходов государственного бюджета, в то время как в западноевропейских странах, например в Англии, бюджеты местного уровня в среднем равнялись государственному бюджету [8] (Ozerov, 1911). Это обусловило необходимость выделения пособий органам местного самоуправления из казны. Затем были долгие годы становления и развития межбюджетных отношений, механизм которых был отражен в многочисленных трудах выдающихся ученых, финансистов, экспертов. К ним можно отнести И.Х. Озерова [8] (Ozerov, 1911), А.Г. Силуанова [9] (Siluanov, 2016), П.В. Строева [7] (Morkovkin, Stroev, Shaposhnikov, 2019), Мст. П. Афанасьева, А. А. Беленчук, И.В. Криворогова [4] и других.

В настоящей статье отражен анализ и оценка складывающихся межбюджетных отношений в части предоставления дотаций, в том числе на выравнивание бюджетной обеспеченности субъектов Российской Федерации (далее – дотации на выравнивание) из федерального бюджета, выявлен ряд проблем, предложены пути их решения.

Актуальность данной темы, как видится авторами, связана прежде всего с необходимостью совершенствования механизма предоставления дотаций на выравнивание. В статье главной целью поставлено отражение результатов оценки и подтверждение того, что межбюджетные трансферты являются не только инструментом выравнивания бюджетной обеспеченности регионов, но и механизмом стимулирования органов государственной власти субъектов Российской Федерации [4, 5, 6, 9] (Vasyunina, 2016; Drobot, Yarikova, 2019; Siluanov, 2016). Авторы считают и выдвигают гипотезу, что чрезмерное предоставление финансовой помощи может стать дестимулирующим фактором развития региона, поскольку органы государственной власти субъектов Российской Федерации не будут стремиться сами предпринимать меры к получению собственных доходов. В связи с чем возникает привыкание и зависимость региональных бюджетов от дотаций, что подрывает принцип самостоятельности бюджета.

Анализ структуры дотаций из федерального бюджета бюджетам субъектов Российской Федерации

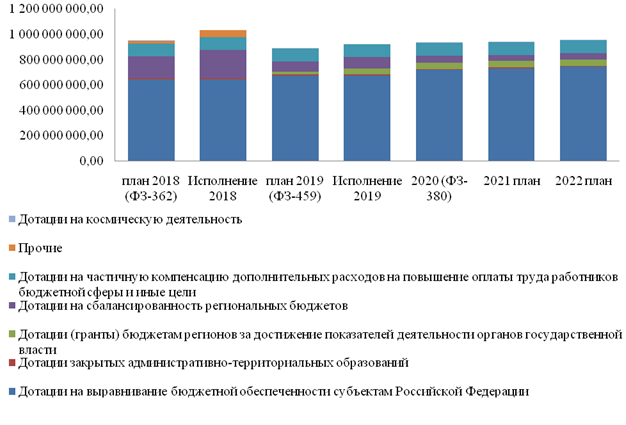

На начальном этапе исследования проведен анализ структуры дотаций из федерального бюджета бюджетам субъектов Российской Федерации, который заключался в разделении направляемых дотаций на две отдельные группы: дотации на обеспечение сбалансированности бюджетов регионов и прочие дотации. В качестве временного интервала для анализа был взят период с 2018 года по 2022 год на основании данных федеральных законов о бюджетах, исполнения бюджетов (рис. 1).

Рисунок 1. Динамика структуры дотаций бюджетам субъектов Российской Федерации

за период 2018–2022 гг., тыс. руб.

Источник: составлено авторами по данным Федерального казначейства. Режим доступа: https://roskazna.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/

Исполнение общего объема дотаций бюджетам регионов составило 109,2%, или 1033 млрд рублей в 2018 г., 103,8%, или 921,6 млрд в 2019 году. Прирост плановых показателей в 2020 году составил 5% к утвержденным данным 2019 года. На период 2021–2022 гг. прирост общего объема дотаций запланирован на уровне 0,78% и 2,17% к 2020 году соответственно. Доля дотаций на 2020 год относительно утвержденных данных 2019 г. снизилась с 39,07% до 36,35%.

Исполнение по дотациям на выравнивание в 2018 г. и 2019 г. составляет 99,95%, или 644,5 млрд рублей, и 100%, или 675,3 млрд, соответственно. На плановый период прогнозируется ежегодное увеличение объемов на 1,8% и 1,73% соответственно. Доля дотаций на выравнивание в общем объеме дотаций бюджетам субъектов Российской Федерации увеличивается в 2019 г. с 73,27% до 77,01% в 2020 г., что связано в основном с сокращением дотаций на обеспечение сбалансированности бюджетов субъектов Российской Федерации [12] (Fedorova, Muzalev, Frygin, Shalneva, Khanova, 2018).

Рассмотрим подробно структуру совокупного объема дотаций и входящих в него отдельных форм дотаций.

Исполнение дотаций закрытых административно-территориальных образований (далее – ЗАТО) составляет 9,2 млрд рублей (100%) в 2018 г. и 8,8 млрд в 2019 г. (99,49%). Доля объема указанных дотаций в общем объеме дотаций составляет 0,96% по отчетным данным 2019 г. и 0,95% – на 2020 год.

Дотации за достижение показателей деятельности органов государственной власти субъектов Российской Федерации в 2018 году не предусматривались [10] (Khanova, Chavkin, 2018), а в 2019 году были исполнены в объеме 45 млрд руб. при плане 19,96 млрд руб. (т.е. на 225,5%). На 2020–2022 гг. запланированы в размере 50 млрд рублей, что на 5 млрд больше исполнения предыдущего года. В целом доля этих дотаций в 2020 году составила 5,36% общего объема.

Исполнение дотаций на частичную компенсацию дополнительных расходов на повышение оплаты труда работников бюджетной сферы составило 99,97%, или 100,4 млрд руб. в 2018 г., и 98,39%, или 98,4 млрд руб. в 2019 году [3] (Balynin, 2018). Объем дотаций на 2020–2022 гг. запланирован на уровне 2019 года в размере 100 млрд руб. Доля объема данного вида дотаций в общем объеме составляет в среднем 10%.

Исполнение прочих дотаций, направленных региональным бюджетам, в 2018 году составило 285,87%, или 57,1 млрд рублей. Так, в этот состав вошли дотации за достижение наивысших темпов роста налогового потенциала, исполнение которых составило 19,96 млрд руб., или 100% [3] (Balynin, 2018). Также можно отметить в числе прочих целевые дотации, направленные на стимулирование налогового потенциала по налогу на прибыль организаций в размере 30,6 млрд и дотации бюджетам субъектов Российской Федерации на частичную компенсацию дополнительных расходов обязательного медицинского страхования неработающего населения в размере 6,5 млрд руб. [9] (Siluanov, 2016). В 2019 г. прочих видов дотаций не предусмотрено. На 2020–2022 гг. была утверждена дотация на победу в конкурсе «Лучшая муниципальная практика», которая до 2020 года предоставлялась в форме иных межбюджетных трансфертов региональным бюджетам [11] (Khanova, Romanova, 2017).

Исполнение дотаций на сбалансированность бюджетов субъектов Российской Федерации составляет 129,33%, или 222,9 млрд руб., в 2018 г. и 113,97%, или 94,1 млрд руб., – в 2019 г. Динамика объемов данной группы дотаций определяется снижением объемов по утвержденным данным на 52,08% в 2019 году и на 65,75% в 2020 году к предыдущим периодам. Доля объемов представленной группы дотаций снижается с 21,56% по исполнению 2018 г. до 5,83% в 2020 г.

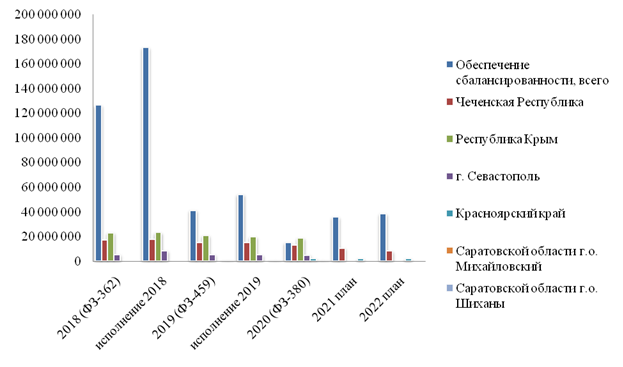

Дотации на обеспечение сбалансированности региональных бюджетов включают в себя дотации на сбалансированность отдельных субъектов и общие (рис. 2).

Рисунок 2. Динамика структуры дотаций на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации

за период 2018–2022 гг., тыс. руб.

Источник: составлено авторами по данным Федерального казначейства. Режим доступа: https://roskazna.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/

Исполнение дотаций Саратовской области городскими округами Шиханы и Михайловское в 2019 г. составило 100% в объемах 24 и 33 млн руб. соответственно. Темп роста в 2020 г. определен на уровне 89,32% для городского округа Шиханы и 92,1% – для городского округа Михайловское [2] (Balynin, 2018). Доля данных дотаций бюджету Саратовской области составила менее 0,1%. На 2020–2022 гг. был утвержден объем дотаций бюджету Красноярского края, в т.ч. на 2020 г. в размере 2 млрд руб., что составляет 3,68% общего объема группы.

Исполнение дотаций на обеспечение сбалансированности бюджета г. Севастополя составляет 155,94%, или 8,4 млрд в 2018 г., и 94,65%, или 5,1 млрд в 2019 г. Объем утвержденного трансферта сократился на 2,39% относительно отчетный данных 2019 года. На плановый период предоставления данного вида дотаций не предусмотрено.

Что касается дотаций на обеспечение сбалансированности бюджета Республики Крым, то исполнение составило 100,26%, или 23,3 млрд в 2018 г., 19,8 млрд в 2019 г. (94,92%). План в 2020 г. снизился и составил 18,8 млрд руб., предоставление на последующий плановый период не прогнозируется аналогично городу Севастополю. Доля объема дотации на сбалансированность бюджета Республики Крым в 2020 г. увеличилась с 21,06% до 34,75% относительно исполнения предыдущего года.

Исполнение дотаций на обеспечение сбалансированности бюджета Чеченской Республики составляет 103,63%, или 17,7 млрд в 2018 г., в 2019 г. – 14,9 млрд руб. (100%). Темп роста в 2020 г. составил 88,17% к исполнению 2019 г. В плановом периоде 2021–2022 гг. прогнозируется снижение объемов на 18,56% и 37,11% соответственно относительно 2020 года. Доля объема дотаций в регионе в плановом 2020 году увеличилась с 15,85% до 24,22% относительно предыдущего года за счет снижения общего объема дотаций на сбалансированность.

Исполнение дотаций по поддержке мер по обеспечению сбалансированности бюджетов составляет 136,98%, или 173,5 млрд руб. в 2018 г., 131,16%, или 54,3 млрд руб. в 2019 г. Объем запланированных дотаций снизился в 2020 г. по сравнению с исполненными в 2019 г. на 71,85% На 2021–2022 гг. прогнозируется значительное увеличение на 234,58% (20,5 млрд) и 252,5% (23,3 млрд) – к 2020 году. Возможно, данная ситуация связана с сокращением предоставления дотаций на сбалансированность Республике Крым и г. Севастополю [7] (Morkovkin, Stroev, Shaposhnikov, 2019).

Таким образом, в целом доля объема дотаций на поддержку мер по обеспечению сбалансированности бюджетов регионов в 2020 году сократилась более чем в 2 раза.

Анализ дотаций на выравнивание бюджетной обеспеченности

Средний уровень расчетной бюджетной обеспеченности (далее – УРБО) субъекта Российской Федерации определяется как среднее арифметическое суммы показателей УРБО до распределения дотаций по субъектам Федерации, не входящим в число 10 регионов, имеющих самый высокий уровень бюджетной обеспеченности, и 10, имеющих самый низкий уровень.

Средний УРБО в 2019 году был равен 0,703, выше среднего показатель у 42 из 85 субъектов Российской Федерации (49,7%), 13 из которых имели уровень выше единицы, в связи с чем данные регионы входят в перечень субъектов, на получающих дотации на выравнивание, это: Республика Татарстан, Ямало-Ненецкий, Ненецкий и Ханты-Мансийский автономные округа, Сахалинская, Тюменская, Самарская, Ленинградская, Московская, Калужская и Свердловская области, города федерального значения Cанкт-Петербург и Москва. В 2018 году в этот список не вошла Калужская область, 2017 году перечень был аналогичен с 2019 годом, в 2016 году также сюда входила Ярославская область.

Что касается текущего 2020 года, показатель УРБО выше 1 (при УРБО = 0,735) у 17 регионов, то есть к 13 ранее названным в 2019 году присоединились еще четыре региона: Республика Коми, Красноярский край, Белгородская и Мурманская области.

В таблицу 1 включены по пять регионов с наибольшим и наименьшим УРБО.

Таблица 1

УРБО после распределения дотаций на выравнивание в 2020 году

|

Наименование

субъекта Российской Федерации |

Значение min

|

Наименование

субъекта Российской Федерации |

Значение max

|

|

Республика Дагестан

|

0,655

|

г. Москва

|

2,922

|

|

Республика Тыва

|

0,653

|

ЯНАО

|

2,813

|

|

Кабардино-Балкарская Республика

|

0,643

|

Тюменская область

|

2,412

|

|

Республика Ингушетия

|

0,636

|

Сахалинская область

|

2,175

|

|

Чеченская Республика

|

0,629

|

г. Санкт-Петербург

|

1,992

|

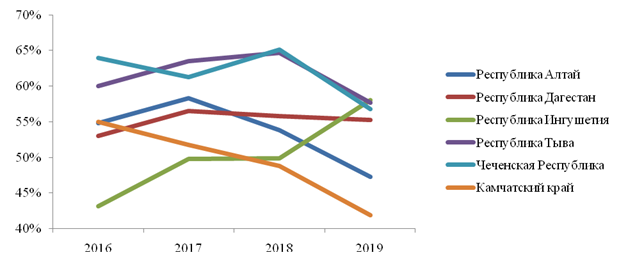

При этом первые две республики (Дагестан и Тыва) из обозначенных в таблице регионов устойчиво на протяжении многих лет входят в перечень субъектов Российской Федерации, доля дотаций на выравнивание которых в бюджетах в течение 2 из 3 последних превышала 40% собственных доходов. Кроме этих двух регионов сюда вошли Республика Алтай и Республика Ингушетия, Чеченская Республика и Камчатский край.

Если говорить о ситуации в предыдущие годы, то по итогам в 2018 году за три предшествующих года Республика Тыва и Чеченская Республика имели самый высокий показатель – 65%, Камчатский край – низкий – 49%. В 2019 году наблюдалось уверенное снижение данного показателя у Республики Алтай и Республики Тыва, Чеченской Республики и Камчатского края на 7–8 п.п. Снизился уровень на 1% у Республики Дагестан, а у Республика Ингушетия, наоборот, увеличился на 8% (рис.3).

Рисунок 3. Динамика доли дотаций в объеме собственных доходов высокодотационных субъектов Российской Федерации

Источник: составлено авторами по данным Федерального Казначейства. Режим доступа: https://roskazna.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/

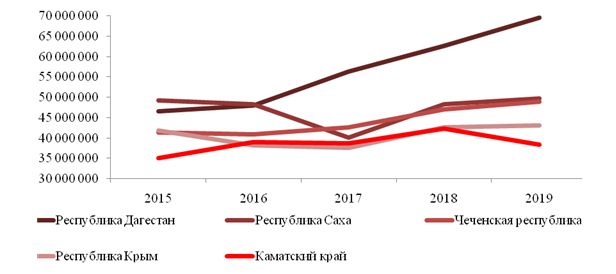

В целом по объемам, направляемым из федерального бюджета, ситуация следующая. В Республике Дагестан за последние 5 отчетных лет объем увеличился на 50% и достиг наивысшей отметки в 69,6 млрд руб. В Республике Саха (Якутия) в 2017 году отмечалось значительное уменьшение объемов предоставляемых дотаций, но с 2018 г. стабильно удерживался уровень в 49 млрд руб. В Чеченской Республике, Республике Крым, наблюдалось незначительное увеличение до уровня 48,8 млрд руб. и 43 млрд руб. соответственно. Увеличение объемов в Камчатском крае до 2018 года сменилось снижением в 2019 году на 10% (рис. 4).

Рисунок 4. Динамика объема дотаций в высокодотационных регионах, тыс. руб.

Источник: составлено авторами по данным Федерального казначейства. Режим доступа: https://roskazna.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/

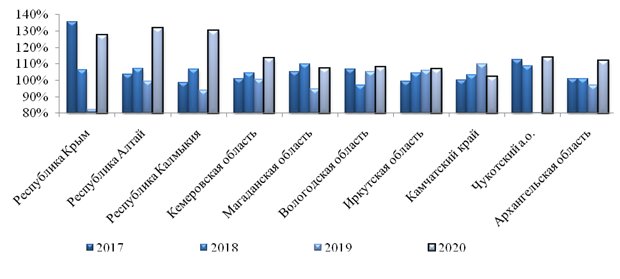

Дотации на выравнивание являются основной составляющей частью дотаций бюджетам субъектов Российской Федерации. В ходе первоначального анализа были взяты 10 субъектов Российской Федерации с наибольшим ростом показателя УРБО с 2016 по 2020 г. без учета субъектов Российской Федерации, которые на 2020 год не являются получателями дотаций на выравнивание БО. К ним относятся: Республика Крым (151%), Республика Алтай (146%), Республика Калмыкия (129%), Кемеровская область (120%), Магаданская область (118%), Вологодская область (118%), Иркутская область (117%), Камчатский край (116%), Чукотский АO (112%), Архангельская область (111%). Ниже представлена динамика увеличения к предыдущему отчетному году (рис. 5).

Рисунок 5. Динамика УРБО до распределения дотаций на выравнивание к предыдущему году в 10 субъектах РФ с наибольшим ростом показателя за 5 отчетных лет, %

Источник: составлено авторами по данным Министерства финансов Российской Федерации. Режим доступа: https://www.minfin.ru/ru/perfomance/regions/mb/

Данные регионы входят в 15 регионов с наивысшим приростом УРБО до распределения дотаций на выравнивание за 5 лет наряду с субъектами Российской Федерации, не являющимися получателями дотаций на выравнивание БО. Так, у Сахалинской области наблюдается высокий рост УРБО, а у Республики Крым – отставание составляет всего 4%. В 2020 году показатель роста у всех 10 субъектов Российской Федерации выше 102%. За все 5 отчетных лет Камчатский край и Кемеровская область имели рост показателя УРБО выше 100%. В 2019 году 5 из 10 регионов имели снижение показателя относительно предыдущего года, наиболее значимые были у Республики Крым и Чукотского автономного округа – 82% и 80% соответственно. В 7 из 10 регионов УРБО до распределения дотаций на выравнивание ниже среднего уровня расчетной бюджетной обеспеченности (далее – БО) на 2020 год. К ним относятся: Республика Крым (0,532), Республика Алтай (0,327), Республика Калмыкия (0,545), Магаданская область (0,643), Камчатский край (0,311), Чукотский АО (0,421), Архангельская область (0,69). Кемеровская область, Вологодская область, Иркутская область. У данных регионов отмечается в 2020 году достаточно высокий показатель УРБО – 0,921, 0,932, 0,964 соответственно. Это может указывать на то, что положительная динамика может вывести эти регионы к 2022 году на уровень выше единицы, тем самым они будут исключены из перечня получателей дотаций на выравнивание БО.

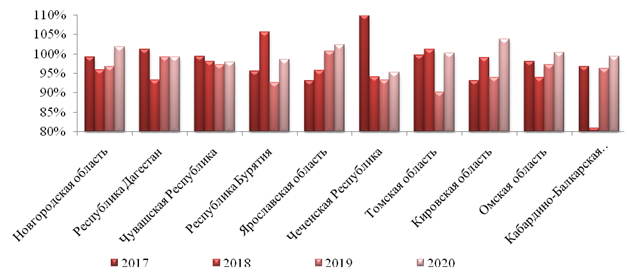

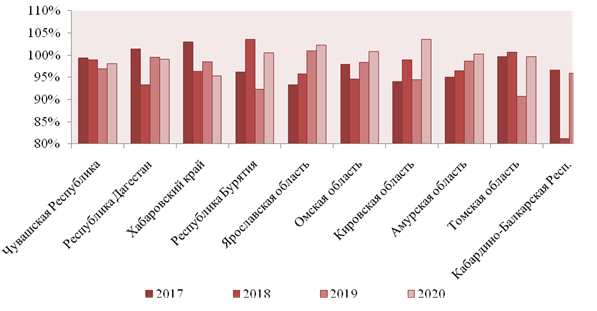

В ходе анализа были также взяты 10 регионов с наименьшим ростом показателя УРБО до распределения дотаций с 2016 по 2020 г. без учета субъектов Российской Федерации, которые на 2020 год не являются получателями дотаций на выравнивание. Это: Новгородская область (94%), Республика Дагестан (93%), Чувашская Республика (93%), Республика Бурятия (92%), Ярославская область (92%), Чеченская Республика (92%), Томская область (91%), Кировская область (90%), Омская область (90%), Кабардино-Балкарская Республика (75%). На графике представлена динамика увеличения к предыдущему отчетному году среди перечисленных выше десяти субъектов Российской Федерации (рис. 6).

Рисунок 6. Динамика УРБО до распределения дотаций на выравнивание к предыдущему году в 10 субъектах РФ с наименьшим ростом показателя за 5 отчетных лет, %

Источник: составлено авторами по данным Министерства финансов Российской Федерации. Режим доступа: https://www.minfin.ru/ru/perfomance/regions/mb/

И наконец, самые низкие 10 показателей роста УРБО до распределения дотаций на выравнивание БО за 5 последних отчетных лет принадлежат регионам, являющимся получателями дотаций на выравнивание. Наибольшее снижение наблюдается у Кабардино-Балкарской Республики (25%), и показатель на 2020 год составляет 0,353. В 2020 году в 5 из 10 регионов наблюдалось увеличение УРБО выше 100%, увеличения не превышали 4 процентных пункта. Отдельного внимания заслуживает Ярославская область, которая в 2016 году не являлась получателем дотаций на выравнивание БО, и показатель УРБО снизился в 2018 году до 0,935, далее наблюдался постепенный рост показателя до 0,964 в 2020 году. Сохранение представленной динамики может в течение 3–4 лет приведет к увеличению показателя УРБО до распределения дотаций до единицы, что поспособствует отказу региона от получения дотаций на выравнивание. 8 из 10 рассматриваемых субъектов Российской Федерации имеют УРБО ниже среднего уровня (кроме Новгородской и Ярославской областей). Отдельно остановимся на следующих регионах: Республика Дагестан, Чеченская Республика, Кабардино-Балкарская Республика, которые имеют крайне низкий уровень БО на 2020 год – 0,248, 0,24, 0,353 соответственно. По мнению авторов, необходимо обратить внимание на сектор управления финансами данных регионов [3] (Balynin, 2018).

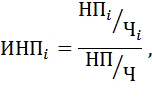

На следующем этапе проанализированы регионы с наибольшим ростом показателя индекса налогового потенциала (далее – ИНП) с 2016 по 2020 г. без учета субъектов Российской Федерации, которые на 2020 год не являются получателями дотаций на выравнивание. ИНП используется для расчета уровня бюджетной обеспеченности до распределения дотаций на выравнивание БО, являясь относительной величиной налоговых доходов консолидированного бюджета субъекта Российской Федерации в расчете на одного жителя с учетом уровня развития экономики и структуры налоговой базы. Рассчитывается, как:

НПi – налоговый потенциал i-го субъекта Российской Федерации,

Чi – численность постоянного населения i-го субъекта Российской Федерации;

НП – суммарный налоговый потенциал всех субъектов Российской Федерации;

Ч – численность постоянного населения субъекта Российской Федерации.

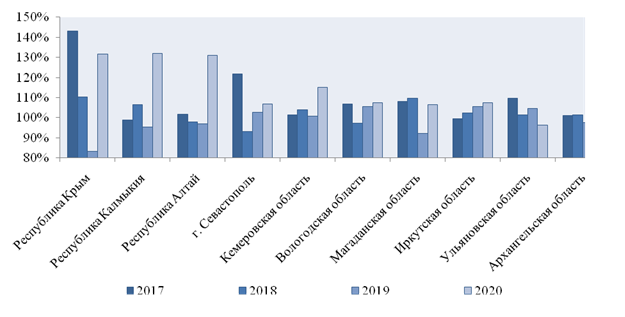

Для анализа были отобраны 10 субъектов Российской Федерации с наибольшим ростом показателя ИНП: Республика Крым (173%), Республика Калмыкия (132%), Республика Алтай (127%), г. Севастополь (125%), Кемеровская область (122%), Вологодская область (118%), Магаданская область (117%), Иркутская область (115%), Ульяновская область (112%), Архангельская область (111%). Ниже представлена динамика увеличения к предыдущему отчетному году (рис. 7).

Рисунок 7. Динамика ИНП к предыдущему году в 10 регионах с наибольшим ростом показателя за 5 отчетных лет , %

Источник: составлено авторами по данным Министерства финансов Российской Федерации. Режим доступа: https://www.minfin.ru/ru/perfomance/regions/mb/

Данные регионы входят в 16 субъектов Российской Федерации с наивысшим приростом ИНП за 5 лет наряду с теми, которые не являются получателями дотаций на выравнивание. Республика Крым имеет наивысший показатель среди всех 85 субъектов Российской Федерации и превосходит Сахалинскую область на 24% и ближайший регион, являющийся получателем дотаций на выравнивание, Республику Калмыкию – на 41%. Но при этом Республика Крым имеет одни из наименьших показателей ИНП в абсолютном значении – 0,442 в 2020 году. В 9 из 10 представленных регионов имеют рост показателя выше 100%, что свидетельствует о стабилизации налогового потенциала в них. 2019 год являлся самым наименее продуктивным с точки зрения увеличения ИНП, так как в половине из представленных субъектов Российской Федерации показатель снизился по отношению к 2018 году. Только в 3 из 10 регионов в 2020 г. показатель ИНП был выше 1: Магаданской области (2,968), Иркутской области (1,115), Архангельской области (1,073).

Далее были проанализированы 10 субъектов Российской Федерации с наименьшим ростом показателя ИНП с 2016 по 2020 г. без учета тех, которые на 2020 год не являются получателями дотаций на выравнивание. К ним относятся: Чувашская Республика (94%), Республика Дагестан (93%), Хабаровский край (93%), Республика Бурятия (93%), Ярославская область (92%), Омская область (92%), Кировская область (91%), Амурская область (91%), Томская область (91%), Кабардино-Балкарская Республика (74%). Ниже представлена динамика увеличения к предыдущему отчетному году (рис. 8).

Рисунок 9. Динамика ИНП к предыдущему году в 10 субъектах РФ с наименьшим приростом показателя за 5 отчетных лет, %

Источник: составлено авторами по данным Министерства финансов Российской Федерации. Режим доступа: https://www.minfin.ru/ru/perfomance/regions/mb/

Самые низкие показатели роста ИНП за 5 последних отчетных лет принадлежат регионам, которые являются получателями дотаций на выравнивание. Наибольшее снижение показателя наблюдается в первую очередь у Кабардино-Балкарской Республики. Так, за 5 отчетных лет ИНП снизился там на 26% и составил на 2020 год 0,283. Также в 2020 году в 6 из 10 субъектов Российской Федерации наблюдалось незначительное увеличение ИНП (не более 4%). Лишь 1 из 10 субъектов Российской Федерации 2020 г. имеет ИНП выше единицы – это Хабаровская область (1,071). В Амурской области с 2019 г. ИНП опустился ниже единицы. У Республики Дагестан и Кабардино-Балкарской Республики ИНП на всем протяжении рассматриваемого периода снижался и в среднем составил к 2020 году 0,206 и 0,283 соответственно.

Далее был проанализирован индекс бюджетных расходов (далее – ИБР) с 2016 по 2020 г. без учета регионов, которые на 2020 год не являются получателями дотаций на выравнивание. ИБР определяет относительную оценку стоимости предоставления одинакового объема государственных и муниципальных услуг на одного жителя и рассчитывается следующим образом:

![]() ,

,

где:

![]() – расчетный удельный вес на оплату труда (в среднем по

консолидированным региональным бюджетам равен 0,55);

– расчетный удельный вес на оплату труда (в среднем по

консолидированным региональным бюджетам равен 0,55);

![]() – коэффициент дифференциации заработной платы в регионе;

– коэффициент дифференциации заработной платы в регионе;

![]() – расчетный удельный вес расходов на ЖКХ и ЖКУ;

– расчетный удельный вес расходов на ЖКХ и ЖКУ;

![]() – коэффициент стоимости ЖКУ в регионе;

– коэффициент стоимости ЖКУ в регионе;

![]() – расчетный удельный вес прочих расходов (в среднем по

консолидированным бюджетам всех регионов равен 0,35);

– расчетный удельный вес прочих расходов (в среднем по

консолидированным бюджетам всех регионов равен 0,35);

![]() – коэффициент уровня цен в регионе.

– коэффициент уровня цен в регионе.

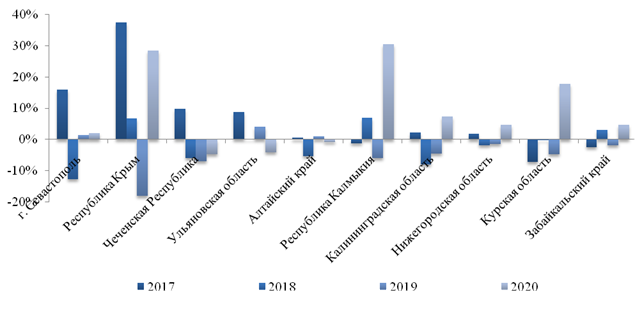

Были изучены 10 регионов с наибольшим ростом показателя: г. Севастополь (119%), Республика Крым (115%), Чеченская Республика (103%), Ульяновская область (103%), Алтайский край (103%), Республика Калмыкия (102%), Калининградская область (102%), Нижегородская область (102%), Курская область (102%), Забайкальский край (102%).

На основании низкой вариативности темпов роста среди 68 субъектов Российской Федерации, являющихся получателями дотаций на выравнивание, где в 87% регионах колебания составляют менее 3%, был сделан вывод провести анализ разницы темпов роста ИНП и в динамике с ИБР.

Регионы были отобраны по критерию 10 субъектов Российской Федерации с наивысшими и 10 субъектов Российской Федерации с наименьшими показателями роста ИБР. Ниже представлена динамика разницы темпов роста ИНП и ИБР к предыдущему отчетному году (рис. 9).

Рисунок 9. Динамика разницы роста ИНП и ИБР к предыдущему году в 10 субъектах РФ с наибольшим приростом показателя ИБР за 5 отчетных лет, %

Источник: составлено авторами по данным Министерства финансов Российской Федерации. Режим доступа: https://www.minfin.ru/ru/perfomance/regions/mb/

В Республике Крым отмечена существенная разница между показателями темпов роста ИНП и ИБР с 2016 по 2020 г. (59%) не только среди исследуемых 10 субъектов Российской Федерации, но и всех регионов Российской Федерации. Данный регион опережает Сахалинскую область на 4%. Снижения рассчитываемого показателя по большей части обусловлены колебаниями ИНП, нежели повышением ИБР, так как рост последнего в 2016–2020 гг. составлял 100–106% во всех регионах, кроме Забайкальского края в 2018 г. (98%). Наибольшее снижение разницы наблюдается в 2019 г., где в 7 из 10 субъектах РФ разница была отрицательной. Наибольшая и наименьшая разница наблюдалась у Республики Крым в 2017 г. (37%) и в 2019 (-18%). Стоит отметить, что Республике Калмыкия и Курской области в 2020 году рост разницы темпов роста ИНП и ИБР составляет 31% и 18% соответственно. Только 3 из 10 субъектов Российской Федерации имеют темп роста ИБР выше темпа роста ИНП за 5 отчетных лет. К ним относятся Чеченская Республика, Алтайский край, Калининградская область с разницей в 9%, 5%, 4% соответственно. Отметим, что только в Чеченской Республике последние 3 года динамика отрицательная.

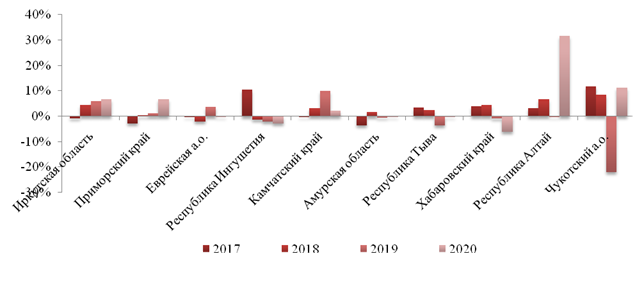

Далее в ходе анализа были взяты 10 субъектов Российской Федерации с наименьшим ростом показателя ИБР с 2016 по 2020 г. без учета тех, которые на 2020 год не являются получателями дотаций на выравнивание. К ним относятся: Иркутская область (98%), Приморский край (98%), Еврейская АО (97%), Республика Ингушетия (95%), Камчатский край (95%), Амурская область (93%), Республика Тыва (92%), Хабаровский край (92%), Республика Алтай (87%), Чукотский АО (84%). Ниже представлена динамика разницы темпов роста ИНП и ИБР к предыдущему отчетному году (рис. 10).

Республика Алтай имеет серьезную разницу темпов роста показателей ИНП и ИБР с 2016 по 2020 г. (40%) и отстает от Сахалинской области, которая не является получателем дотаций на выравнивание БО, на 13%. В Иркутской области и Камчатском крае отмечается увеличение разницы роста показателей на 17% и 15%, это обусловлено по большей части увеличением ИНП на 15% и 10% соответственно.

Рисунок 10. Динамика разницы роста ИНП и ИБР к предыдущему году в 10 субъектах РФ с наименьшим приростом показателя ИБР за 5 отчетных лет, %

Источник: составлено авторами по данным Министерства финансов Российской Федерации. Режим доступа: https://www.minfin.ru/ru/perfomance/regions/mb/

Таким образом, по результатам анализа за пять лет у Чукотского АО темп роста ИНП выше темпа роста ИБР на 10%; результат оказался положительным за счет снижения ИБР на 16%. В Республике Алтай наблюдается один из наименьших показателей темпов роста ИБР наряду со значительным увеличением показателя ИНП (27%), что свидетельствует о высоких темпах повышения уровня БО за счет двух основных показателей [9] (Siluanov, 2016). Только Амурская область из представленных регионов имеет темп роста ИБР выше темпа роста ИНП за последние 5 отчетных лет, и разница составляет 2%. В Республике Ингушетия последние 3 года отмечена отрицательная динамика.

В чем проблема эффективности выравнивания бюджетной обеспеченности субъектов Российской Федерации?

Результаты проведенного комплексного анализа направления дотаций на выравнивание в бюджеты регионов дают возможность предположить авторам следующее.

Во-первых, значительная пространственная дифференциация экономического потенциала, плотность населения на отдельных территориях, разные природно-климатические условия, неравномерное распределение ресурсного потенциала и т.д. привели к значительным региональным различиям в стоимости произведенного валового регионального продукта, собранных налогов, бюджетной безопасности и, соответственно, уровне социально-экономического развития. Неравномерное пространственное развитие России остается одной из наиболее серьезных проблем, диктующих необходимость межбюджетного перераспределения. Механизм распределения дотаций на выравнивание является одним из наиболее значимых для снижения бюджетной дифференциации [6] (Drobot, Yarikova, 2019).

Во-вторых, территориальное неравенство субъектов Российской Федерации выражено в большинстве показателей [6] (Drobot, Yarikova, 2019). Их можно разделить на 2 условные группы: экономические и демографические [13] (Sanginova, Bagratuni, Belyaeva, Khanova, Sinitsyna, 2018). В качестве экономических были взяты валовый региональный продукт, инвестиции в основной капитал, оборот розничной торговли на душу населения, а также среднедушевые доходы по регионам. Разница между показателями с самыми высокими и самыми низкими показателями на душу населения в регионах составляет в 2019 году:

• по ВРП – в 62 раз, (6 950 415,5 руб. – Ненецкий автономный округ, 112553,4 руб. – Республика Ингушетия);

• по инвестициям в основной капитал – в 55 раз (2 176 292 руб. – Ненецкий автономный округ, 39 221 руб. – Республика Мария Эл);

• по обороту розничной торговли – в 8 раз (403 426 руб. – город Москва, 51702 руб. – Республика Ингушетия);

• денежные доходы населения – в 5 раз (79 934 руб. – Ямало-Ненецкий автономный округ, 14 715 руб. – Республика Тыва).

В качестве демографических показателей были взяты численность постоянного населения, плотность, средняя заработная плата населения субъекта Российской Федерации. Разница между показателями в регионах с самыми высокими и самыми низкими показателями на душу населения в 2019 году составляет:

• численность – в 288 раз (12 646 679 чел.– город Москва, 43 970 чел. – Ненецкий автономный округ);

• плотность на 1 кв. км. – в 49 259 раз (4926 кв. км – город Москва, 0,1 кв. км – Чукотский автономный округ);

• средняя заработная плата – в 4 раза (106 834 руб. – Чукотский автономный округ, 27030 руб. – Республика Ингушетия) [1].

Проблема высокой дифференциации бюджетной обеспеченности субъектов Российской Федерации является наиболее трудно решаемой. Основной причиной этому служит большое количество территориальных образований в количестве 85 субъектов федерации с абсолютно разным географическим положением, размером территорий, запасами природных ископаемых, уровнем социально-экономического развития, инвестиционным потенциалом и, как следствие, уровнем жизни. Основной метод, предполагающий сокращение неравенства бюджетной обеспеченности, заключается в достижении определенных групп субъектов Российской Федерации среднего уровня бюджетной обеспеченности или приближение к данным показателям [13] (Sanginova, Bagratuni, Belyaeva, Khanova, Sinitsyna, 2018).

Механизм расчета и распределения дотаций на выравнивание является достаточно устоявшимся, но, как и любой механизм, он не совершенен, так как разница УРБО возрастает с каждым годом. Значимость показателя ИНП по результатам анализа в основном доказана. То есть этот показатель обладает большей вариативностью и оказывает большее влияние на достижение определенного уровня бюджетной обеспеченности. Данное предложение является не совсем корректным только с точки зрения эконометрического определения значимости показателя, так как УРБО представляется в виде отношения ИНП к другому показателю.

Основным предложением по решению выявленной проблемы на ближайшие годы может стать изменение коэффициентов в расчете налогового потенциала налога на прибыль организаций. В 2020 году в мире вспыхнула эпидемия коронавирусной инфекции COVID-19, что повлекло за собой введение режима самоизоляции для жителей регионов России. Вследствие чего большинство малых и средних предприятий были вынуждены приостановить свою деятельность на неопределенный период. Крупные компании также пострадали от введения данного режима, но в меньшей мере.

На основании вышесказанного предлагается на очередной финансовый год скорректировать коэффициенты по расчету налогового потенциала налога на прибыль организаций, так как данные за 6 месяцев текущего финансового года будут отражать максимально объективную оценку налогового потенциала по данному виду доходов [9] (Siluanov, 2016). Ориентировочные коэффициенты должны быть приближены к 0,2 на 2018 г., 0,25 – на 2019 г. и 0,55 – на 6 месяцев 2020 г. По мнению авторов, такое изменение может повлиять напрямую на снижение налогового потенциала субъектов Российской Федерации, что увеличит объемы предоставления дотаций на выравнивание, но при этом даст более реальную оценку налогового потенциала субъектов Российской Федерации.

Следующим предложением совершенствования выравнивания БО может стать исключение из расчета ИНП региональных налоговых льгот (вычет). На основании действующего законодательства о государственной поддержке инвестиционной деятельности в качестве одной из мер реализации является предоставление налоговых льгот субъектам Федерации инвестиционной деятельности в приоритетных отраслях экономики [13] (Sanginova, Bagratuni, Belyaeva, Khanova, Sinitsyna, 2018). При расчете индекса налогового потенциала данный критерий не учитывается, что может серьезно завышать реальный уровень налогового потенциала региона. По результатам некорректно произведенных расчетов сокращается объем предоставляемых дотаций на выравнивание.

Итак, в связи с вышесказанным, возможно рекомендовать внести изменения в Методику распределения дотаций на выравнивание в части исключения из расчета налогового потенциала всех объемов налоговых льгот. В противном случае сумму недополученных налоговых доходов субъекту Российской Федерации придется компенсировать из собственных средств. Альтернативным вариантом решения проблемы может быть предоставление компенсации выпадающих доходов в связи с предоставлением федеральным законодательством льгот по региональным налоговым поступлениям [7] (Morkovkin, Stroev, Shaposhnikov, 2019).

Третьим предложением по совершенствованию выравнивания БО может стать изменение коэффициента К1 при расчете объема средств, необходимого для доведения уровня расчетной БО до 1 группы. В 2020 году после предоставления дотаций на выравнивание в 31 субъекте Российской Федерации УРБО после распределения дотаций на выравнивание был ниже среднего уровня БО субъектов Российской Федерации (0,735). В 2019 году – у 32 субъектов Российской Федерации ниже уровня 0,703. В 2018 году – у 29 субъектов Российской Федерации ниже уровня 0,7126. Также при определении расчетного объема дотаций на выравнивание на 1 этапе, учитывается коэффициент сокращение от расчетной БО от 1-го критерия, установленный в размере 85%.

Следовательно, предлагается повысить коэффициент К1 с 0,6 до среднего уровня расчетной БО либо поднять до 0,7. В 2020 году количество субъектов Российской Федерации, получающих дотации для подтягивания до 1-й группы на 12 в случае поднятия коэффициента до 0,735 и на 8 в случае поднятия коэффициента до 0,7. В число субъектов Федерации могли бы войти Республика Хакасия и Псковская область, у которых уровень расчетной БО после распределения дотаций ниже среднего, 0,731 и 0,716 соответственно.

Таким образом, кроме вышеназванных предложений для решения проблем по совершенствованию подходов выравнивания бюджетных доходов и нивелирования диспропорций между регионами [6] (Drobot, Yarikova, 2019), авторы предлагают введение индексации общего объема дотаций на выравнивание на прогнозируемый уровень инфляции очередного финансового года. Данное изменение повысит объем расходования средств фонда финансовой поддержки субъектов Российской Федерации, что позволит сократить нарастающий разрыв в уровне бюджетной обеспеченности регионов, и главное, что данная индексация не окажет влияния на сокращение поддержки развивающихся субъектов Российской Федерации.

Заключение

Анализ распределения дотаций на выравнивание бюджетной обеспеченности в части их предоставления субъектам Российской Федерации выявил следующее.

Во-первых, показатели в значительной части субъектов Российской Федерации после распределения дотаций не достигли даже среднего значения уровня БО. Результаты анализа показали ухудшение многих показателей по отдельным регионам, что говорит о несовершенстве законодательно закрепленного механизма распределения дотаций на выравнивание на федеральном уровне. В этих субъектах Российской Федерации уровень БО падает с каждым годом, хотя объем бюджетных средств, который им предоставляется, возрастает. Несмотря на предоставляемые значительные объемы дотаций на выравнивание, ситуация в регионах ухудшается, что говорит о неэффективном распределении и использовании дотаций на выравнивание.

Во-вторых, выявлена проблема низкой эффективности выравнивания бюджетной обеспеченности субъектов Российской Федерации, как следствие, экономического территориального неравенства.

В-третьих, в рамках статьи авторами были предложены основные варианты совершенствования методики расчета и предоставления дотаций на выравнивание БО. Первым является корректировка расчета индекса налогового потенциала по налогу на прибыль организаций, предложенное решение с наибольшей точностью отразит реальный индекс налогового потенциала субъекта Российской Федерации, что позволит объективнее определить объемы дотаций на выравнивание бюджетам субъектов Российской Федерации в 2021 году. Вторым предложением является исключение объема налоговых льгот при расчете индекса налогового потенциала, так как этот объем покрывается за счет средств бюджета субъекта Российской Федерации, несмотря на то, что предоставление налоговых льгот устанавливается федеральным законодательством. Третьим предложением является корректировка коэффициента К1 при определении расчетного объема дотаций на выравнивание, выделяемого на первом этапе, в большую сторону. Данная корректировка поспособствует достижению среднего уровня БО отдельной части субъектов Российской Федерации, что позволит, возможно, сократить разницу в уровнях БО регионов [3] (Balynin, 2018). Четвертым предложением является увеличение фонда финансовой поддержки субъектов Российской Федерации в соответствии с изменением уровня инфляции. Данная корректировка аналогично рассмотренным ранее предложениям по совершенствованию предоставления межбюджетных трансфертов позволит сократить нарастающий разрыв в уровнях БО субъектов Российской Федерации.

[1] Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] /. URL: http://www.gks.ru (дата обращения: 10.04.2020)

Источники:

2. Балынин И.В. Комплекс предложений по совершенствованию финансового обеспечения муниципальных образований в Российской Федерации // Аудит и финансовый анализ. - 2018. - №2. - С. 196-200.

3. Балынин И.В. Комплекс предложений по повышению прозрачности общественных финансов в Российской Федерации // Аудит и финансовый анализ. - 2018. - №4. - С. 80-84.

4. Бюджет и бюджетная система. В 2 т. Том 2.: учебник для бакалавриата и магистратуры / Мст. П. Афанасьев, А. А. Беленчук, И.В. Криворогов ; под ред. Мст. П. Афанасьева. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 418 с.

5. Васюнина М.Л. Межбюджетные трансферты субъектам Российской Федерации: современные проблемы и приоритеты // Финансовая аналитика: проблемы и решения. 2016. №45 с.17-27.

6. Дробот Е.В., Ярикова Е.В. Факторы регионального развития России: влияние пространства и расстояний и возможности их нивелирования // Экономические отношения. – 2019. – Том 9. – № 3. – С. 1775-1784. – doi: 10.18334/eo.9.3.40837.

7. Морковкин Д.Е., Строев П.В., Шапошников А.И. Финансовая поддержка регионов как инструмент выравнивания бюджетной обеспеченности субъектов Российской Федерации. Финансы: теория и практика. - 2019 - №4, с. 57-68.

8. Озеров И. Х. Оборотная сторона нашего бюджета. – М.: Типография Т-ва Д. Сытина, 1911. – 195 с.

9. Силуанов А.Г. Экономические, бюджетно-финансовые и налоговые основы федерализма // Аналитический вестник. – 2016. – №30 (62). – С. 44-49.

10. Ханова Л.М., Чавкин З.В. Совершенствование программно-целевого механизма в управлении расходами регионального бюджета // Российское предпринимательство. — 2018. — Том 19. — № 7. - С 2055-2067.

11. Ханова Л.М., Романова В.В. Отдельные аспекты развития механизма государственного субсидирования НКО в разрезе субъектов Российской Федерации //Финансы: теория и практика. – 2017. – №6. – С. 128–137.

12. Irina Yurievna Fedorova, Sergey Vladimirovich Muzalev, Aleksandr Vladimirovich Frygin, Maria Sergeevna Shalneva, Lyubov Munirovna Khanova. Efficient funding strategy for investment and construction projects of municipal economy: study of characteristics // International Journal of Civil Engineering and Technology (IJCIET) Volume 9, Issue 9, September 2018, pp. 1945–1951

13. Lola Dodohonovna Sanginova, Karina Yurevna Bagratuni, Mariya Vladimirovna Belyaeva, Lyubov Munirovna Khanova, Elena Vladimirovna Sinitsyna Mathematical modeling of long-term economic and financial security of the state in the context of demographic decline //International Journal of Pure and Applied Mathematics -Volume 119 No. 17 2018, 1465-1469

14. Официальный сайт Казначейства России/ Исполнение бюджетов/ Федеральный бюджет. – Электронный ресурс. - Режим доступа: https://roskazna.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/.

15. Официальный сайт Федеральной службы государственной статистики Электронный ресурс . URL: http://www.gks.ru (дата обращения: 10.04.2020).

16. Официальный сайт Министерства финансов Российской Федерации/ Деятельность/ Финансовые взаимоотношения с регионами и муниципальными образованиями/ Межбюджетные отношения. – Электронный ресурс. – Режим доступа: https://www.minfin.ru/ru/perfomance/regions/mb/

Страница обновлена: 01.08.2026 в 17:38:27

Download PDF | Downloads: 124 | Citations: 8

Improving approaches to equalisation transfer of the Russian Federation's subjects

Khanova L.M., Khozyainov D.P.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 6 (June 2020)

Abstract:

The results of a comprehensive analysis of intergovernmental fiscal transfers are reflected in the article. The hypothesis is confirmed that transfers are not only a tool of fiscal equalisation of regions, but also a mechanism for stimulating the state authorities of the subjects of the Russian Federation. The relevance of this topic is related to the need to improve the mechanism of equalisation transfers. The authors hypothesize that the excessive provision of financial aid may become a disincentive factor for the development of the region, since the state authorities of the subjects of the Russian Federation will not seek to take measures themselves to obtain their own income. This is why regional budgets become habituated and dependent on transfers. This undermines the principle of budget independence. The ways of solving the identified problems in terms of improving the methodology for calculating and providing equalisation transfers are proposed.

Keywords: inter-budget transfers, subsidies, fiscal equalisation, tax potential, balance

JEL-classification: H71, H77, H79

References:

Byudzhet i byudzhetnaya sistema [Budget and budget system] (2017). (in Russian).

Alandarov R.A. (2017). Otsenka sootvetstviya mezhbyudzhetnyh otnosheniy strategicheskim tselyam razvitiya Rossiyskoy Federatsii [Assessment of Inter-Budgetary Relations Compliance with the Strategic Goals of the Russian Federation Development]. Economy. Taxes. Law. (1). 75-82. (in Russian).

Balynin I.V. (2018). Kompleks predlozheniy po povysheniyu prozrachnosti obshchestvennyh finansov v Rossiyskoy Federatsii [Complex of proposals to increase the transparency of public finances in the Russian Federation]. Audit and financial analysis. (4). 80-84. (in Russian).

Balynin I.V. (2018). Kompleks predlozheniy po sovershenstvovaniyu finansovogo obespecheniya munitsipalnyh obrazovaniy v Rossiyskoy Federatsii [Complex of proposals to improve financial security of municipal formations in the Russian Federation]. Audit and financial analysis. (2). 196-200. (in Russian).

Drobot E.V., Yarikova E.V. (2019). Faktory regionalnogo razvitiya Rossii: vliyanie prostranstva i rasstoyaniy i vozmozhnosti ikh nivelirovaniya [Factors of regional development of Russia: influence of space and distance and the possibility of levelling]. Journal of International Economic Affairs. (3). 1775-1784. (in Russian). doi: 10.18334/eo.9.3.40837.

Irina Yurievna Fedorova, Sergey Vladimirovich Muzalev, Aleksandr Vladimirovich Frygin, Maria Sergeevna Shalneva, Lyubov Munirovna Khanova (2018). Efficient funding strategy for investment and construction projects of municipal economy: study of characteristics International Journal of Civil Engineering. (9). 1945–1951.

Khanova L.M., Chavkin Z.V. (2018). Sovershenstvovanie programmno-tselevogo mekhanizma v upravlenii raskhodami regionalnogo byudzheta [Improvement of aim driven programmatic management mechanism for regional budget's expenditures]. Russian Journal of Entrepreneurship. (7). 2055-2067. (in Russian).

Khanova L.M., Romanova V.V. (2017). Otdelnye aspekty razvitiya mekhanizma gosudarstvennogo subsidirovaniya NKO v razreze subektov Rossiyskoy Federatsii [Certain aspects of the development of the mechanism of state subsidies to NPOs in the context of the Russian Federation's constituent entities]. Finance: Theory and Practice». (6). 128–137. (in Russian).

Lola Dodohonovna Sanginova, Karina Yurevna Bagratuni, Mariya Vladimirovna Belyaeva, Lyubov Munirovna Khanova, Elena Vladimirovna Sinitsyna (2018). Mathematical modeling of long-term economic and financial security of the state in the context of demographic decline International Journal of Pure and Applied Mathematics. (17). 1465-1469.

Morkovkin D.E., Stroev P.V., Shaposhnikov A.I. (2019). Finansovaya podderzhka regionov kak instrument vyravnivaniya byudzhetnoĭ obespechennosti subektov Rossiĭskoĭ Federatsii [Financial support of regions as a tool for alignment of budgetary security of subjects of the Russian Federation]. Finance: Theory and Practice». (4). 57-68. (in Russian).

Ozerov I. Kh. (1911). Oborotnaya storona nashego byudzheta [The flip side of our budget] (in Russian).

Siluanov A.G. (2016). Ekonomicheskie, byudzhetno-finansovye i nalogovye osnovy federalizma [Economic, fiscal and tax bases of federalism]. Analytical Journal (Analiticheskiy vestnik). (30 (62)). 44-49. (in Russian).

Vasyunina M.L. (2016). Mezhbyudzhetnye transferty subektam Rossiyskoy Federatsii: sovremennye problemy i prioritety [Intergovernmental transfers for the constituent entities of the Russian Federation: contemporary issues and priorities]. Financial Analytics: Science and Experience. (45). 17-27. (in Russian).