Система сбалансированных показателей как инструмент управления предприятиями агропромышленного комплекса

Дрок Т.Е.1, Шапарь Д.С.1

1 Балтийский федеральный университет им. И. Канта, Россия, Калининград

Скачать PDF | Загрузок: 65 | Цитирований: 9

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 2 (Апрель-июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=42936816

Цитирований: 9

Аннотация:

В настоящее время в России взят курс на реализацию процесса импортозамещения, который направлен, в первую очередь, на обеспечение продуктовой безопасности страны и ключевую роль здесь играют предприятия АПК. Цель исследования состоит в определении особенностей управления предприятиями АПК и возможностей использования системы сбалансированных показателей в их хозяйственной практике. В статье рассматривается несколько подкомплексов сельского хозяйства России со своими особенностями функционирования, существующими взаимосвязями и общими проблемами в управлении. По мнению авторов, некоторые из них могут быть разрешены с помощью внедрения системы сбалансированных показателей, выступающего эффективным инструментом управления предприятиями АПК и отвечающего современным реалиям их функционирования

Ключевые слова: агропромышленный комплекс, система сбалансированных показателей, инструменты управления, подкомплексы сельского хозяйства

JEL-классификация: Q13, Q18, Q19

Введение

В 2014 году произошло много политических изменений, которые повлияли на экономическое развитие Российской Федерации – курс на импортозамещение стал ключевым направлением развития российской экономики. Как известно, импортозамещение – это замена импортных товаров продукцией собственных производителей с целью обеспечения торговой безопасности страны и развития внутреннего производства. Для реализации такого подхода в государственной политике могут быть использованы протекционистские методы регулирования, как тарифные, так и нетарифные. По закону Тирлвола для эффективного экономического роста в рамках целой страны необходимо соблюдать платежный баланс государства. Импортозамещение является ответом на неспособность обеспечения этого баланса, когда импорт товаров в страну значительно превышает их экспорт. Такая ситуация очень опасна для стабильности экономики в долгосрочной перспективе, поскольку возникает жесткая зависимость от внешних факторов.

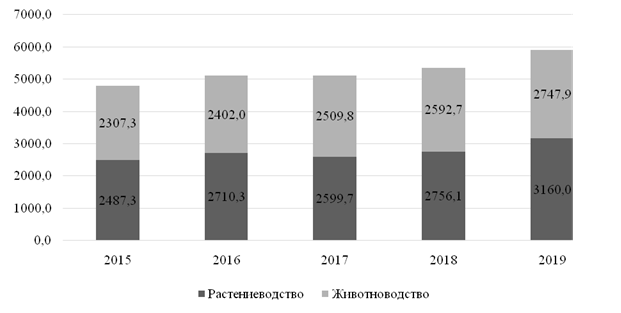

Для определения наиболее значимых направлений развития экономики и выделения ее ключевых отраслей была создана специальная комиссия по импортозамещению. По результатам работы комиссии были выбраны наиболее уязвимые отрасли экономики, и в этот список вошли машиностроение, сельское хозяйство, сфера информационных технологий, товары, запрещенные к импорту, но участвующие в программе госзакупок. Данный список не является ограничительным, а носит рекомендательный характер, исключением выступает сельское хозяйство. По этой отрасли были незамедлительно введены жесткие меры, направленные на запрет ввоза большого количества сельскохозяйственной продукции из стран ЕС. Такие меры позволили освободить огромную потребительскую нишу для российских предприятий АПК, что открыло большие возможности для роста предприятий сельского хозяйства. Проблема продовольственного обеспечения населения продуктами питания является важнейшей задачей для России после 2014 года и с каждым годом становится все более актуальной [1, с. 972] (Dokholyan, Vartanova, 2017). На рисунке 1 можно увидеть, что рост производства сельскохозяйственной продукции после 2014 года был линейным по отрасли животноводства и нелинейным по отрасли растениеводства.

Рисунок 1. Динамика производства сельскохозяйственной продукции за 2015–2019 гг., млрд руб.

Источник: составлено авторами по данным Федеральной службы государственной статистики.

Современным предприятиям АПК необходимо учитывать интересы потребителей и предоставлять качественные продовольственные товары. Для достижения высоких конечных результатов необходимо внедрение современных методов контроля и управления [2, с. 28-29] (Vartanova, Drobot, 2018). Одним из наиболее популярных инструментов управления, который позволяет организовать стратегическое планирование на предприятиях АПК, является система сбалансированных показателей, позволяющая эффективно использовать их ресурсы и предоставить возможность занять освободившуюся потребительскую нишу. В настоящее время система сбалансированных показателей активно развивается и прошла четыре этапа формирования, от классической до системы сбалансированных показателей цифрового предприятия [3, с. 458-465] (Davydenko, 2018). Модернизация и адаптация классической системы сбалансированных показателей для предприятий АПК может стать эффективным и универсальным инструментом управления региональными предприятиями. Необходимо вернуться к истокам ее возникновения, провести анализ данного инструмента, сравнить с лучшими практиками ее внедрения на предприятиях других отраслей.

Методология исследования

При написании статьи применялись общенаучные методы и приемы анализа (общелогические и эмпирические); методы экономических исследований (абстрактно-логический метод, метод сравнительного и выборочного анализа, метод научных абстракций).

Теоретико-методологическую и информационную базу исследования составили публикации отечественных и зарубежных авторов по избранной теме, статистические данные.

Исходя из статистических данных, классической теории по внедрению системы сбалансированных показателей, особенностей функционирования предприятий сельского хозяйства, авторами предлагается применять модифицированную систему сбалансированных показателей с двумя новыми перспективами: социальной и инноваций, поскольку классическая система сбалансированных показателей (ССП) не покрывает все необходимые точки учета и управления.

Проблемы функционирования предприятий АПК

Представленные данные свидетельствуют о том, что после введения долгосрочной программы импортозамещения рост производства сельскохозяйственной продукции был уверенный и последовательный.

Однако наряду с большими возможностями, которые получили российские предприятия АПК, появились и основные проблемы.

Так, в борьбе за освободившийся потребительский потенциал предприятия АПК начали резко наращивать объемы производства, чтобы занять максимальный объем свободного рынка. С одной стороны, это позволило им закрепиться на рынке, стать узнаваемыми брендами, а с другой стороны, привело к неэффективному использованию ресурсов, и как следствие, к повышению отпускной цены на сельскохозяйственную продукцию и некоторому снижению потребительского спроса.

Как известно, в 2014 году были введены ответные санкции для западных стран, запрещающие или существенно ограничивающие импорт сельскохозяйственной продукции на территорию Российской Федерации, повысился уровень внутрифирменной конкуренции среди российских компаний. Можно сказать, что на рынке сельскохозяйственной продукции образовалась конкуренция, близкая к совершенной, поскольку абсолютно все компании имели одинаковые возможности и одинаковый доступ к финансовым ресурсам, предоставляемым Правительством Российской Федерации.

По мнению авторов, эти проблемы можно в некоторой степени смягчить путем внедрения на предприятиях АПК современной и отлаженной системы внутрифирменного планирования, включающей не только финансовые, но и нефинансовые показатели. К примеру, система сбалансированных показателей могла бы стать действенным инструментом, позволяющим своевременно реагировать на критические изменения производственных показателей и способствовать недопущению неэффективного использования производственных мощностей и ресурсного потенциала предприятий АПК [4, с. 62] (Alaydar, 2009).

Оказавшись в новых условиях, предприятиям АПК необходимо соответствовать современным реалиям продуктового рынка страны, который диктует свои условия: оптимальное соотношение цены и качества продукции, постоянное расширение ассортимента, которое будет удовлетворять самые разные потребности потребителей, а также обеспечение сервиса для потребителей. В современных реалиях эти факторы напрямую влияют на выбор потребителем продукции того или иного производителя. Для того чтобы сельскохозяйственным предприятиям можно было успешно конкурировать на рынке, необходимо иметь четко разработанную стратегию развития, маркетинговый план и гибкую систему производственного планирования. Устойчивое развитие предприятия напрямую связано с условиями, в которых оно функционирует, а также зависит от внутренних процессов хозяйствующего субъекта. Другими словами, проблемы устойчивого развития предприятия, усиления конкуренции и увеличения объемов производства находятся в тесной взаимосвязи, и это влечет за собой иные проблемы.

В качестве еще одной ключевой проблемы можно назвать и проблему эффективного управления и планирования финансовых и нефинансовых показателей [3, с. 458] (Davydenko, 2018). На многих предприятиях АПК система планирования не менялась десятилетиями, а иногда заложена еще с того времени, когда они осуществляли свою деятельность в условиях плановой экономики. Наиболее продвинутые участники рынка постарались, конечно же, решить эту проблему, привлекая экспертов в области планирования. К сожалению, таких предприятий немного и все они, как правило, являются всероссийскими брендами, поэтому вопрос внедрения эффективной системы планирования стоит особенно остро для региональных предприятий сельского хозяйства, поскольку руководящее звено таких предприятий зачастую не имеет достаточно знаний о современных инструментах управления и не умеет применять их на практике.

Специфика ведения хозяйственной деятельности российскими предприятиями АПК

Основная задача, которая стоит перед предприятиями АПК, – снабжение населения продовольствием и обеспечение продовольственной безопасности страны [1, с. 972] (Dokholyan, Vartanova, 2017). Сложность геополитической обстановки, непредсказуемость внешней экономической среды и усиление международной конкуренции приводят к тому, что предприятиям для выживания в подобных условиях необходимо иметь эффективную систему стратегического и оперативного планирования. Необходимость повышения эффективности деятельности отечественных предприятий обуславливает высокую потребность в применении современных подходов к управлению. Для эффективного осуществления деятельности предприятиям в условиях рыночной неопределенности необходимо опираться на стратегическое планирование, что неоднократно было теоретически и практически обосновано [5, с. 172] (Kaplan, Norton, 2001). Существуют общепринятые подходы к стратегическому управлению, которые включают в себя принципы, методы и инструменты управления, характерные для данного типа управления. Стоит отметить, что эффективность использования системы, основой для которой будут являться стратегическое и оперативное планирование, зависит не только от непосредственного наличия такой системы у предприятия, но и от его целевых ориентиров, условий функционирования, специфики объекта управления, его внутренней и внешней среды. Только при правильном выделении факторов, влияющих на непосредственную работу предприятия АПК, можно говорить о построении эффективной системы управления.

АПК является совокупностью отраслей, которые включают в себя не только сельское хозяйство, но и другие сопутствующие отрасли экономики – промышленность и сферу услуг. О принадлежности предприятий сферы промышленности и сервиса к АПК можно судить по существующим взаимосвязям и взаимозависимостям, которые между ними возникают. Так, если они связаны между собой общей целью и осуществляют транспортировку, хранение, переработку, доведение продукции до потребителя, обеспечивают АПК необходимым оборудованием, удобрениями, вакцинами, услугами, технологиями и т.п. К АПК также относится производственная и социальная инфраструктура, но базовой отраслью АПК, конечно, является сельское хозяйство, причем именно эта отрасль характеризируется наиболее выраженными специфическими особенностями функционирования, что оказывает непосредственное влияние при создании и развитии их системы управления.

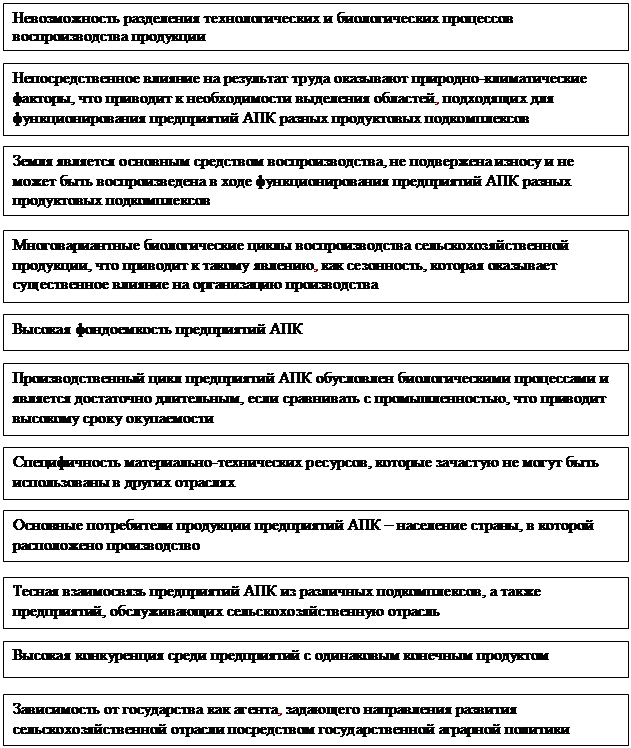

Особенности хозяйственной деятельности предприятий сельского хозяйства определяются не только отличной организацией процесса, но и биологическими данными: циклом воспроизводства, условиями разведения, сроками взращивания и т.п., выступающими предметами труда. Значительное влияние на функционирование предприятий сельского хозяйства оказывают исторически сложившиеся характеристики функционирования, государственная аграрная политика и доступ к другим отраслям экономики, который обусловлен расположением предприятия и уровнем развития соответствующей инфраструктуры. Если все внешние факторы оказывают положительное влияние на функционирование предприятия в долгосрочной перспективе, то можно судить об успешном выборе места для организации производственного процесса. Особенности функционирования предприятий АПК представлены на рисунке 2.

АПК состоит из множества отраслей и подотраслей экономики, каждая из которых имеет общие характеристики и свои особенности, непосредственно влияющие на функционирование предприятий АПК. В этой связи целесообразно рассматривать АПК как совокупность продуктовых подкомплексов, система стратегического планирования которых строится именно на этих особенностях. Наиболее значимыми продуктовыми подкомплексами АПК являются: зернопродуктовый, мясопродуктовый и молочнопродуктовый.

Зерновой подкомплекс – это один из важнейших подкомплексов сельского хозяйства. Эффективность работы этого подкомплекса оказывает влияние на все сельское хозяйство и обеспечивает продовольственную безопасность страны. Российская Федерация является крупнейшим производителем зерна в мире, что является отличной базой для обеспечения всех отраслей АПК необходимыми ресурсами.

Рисунок 2. Особенности функционирования предприятий АПК

Источник: составлено авторами.

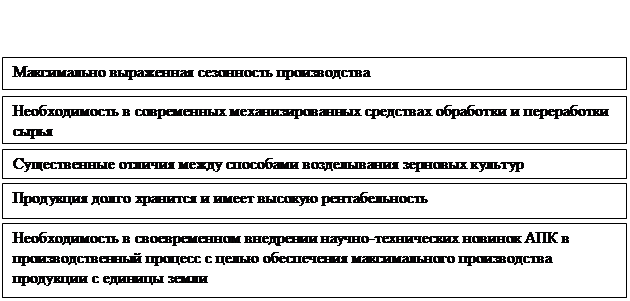

При организации стратегического управления предприятиями зернопродуктового подкомплекса необходимо учитывать особенности его функционирования, которые представлены на рисунке 3.

|

Природно-климатические условия

оказывают сильное влияние на эффективность работы предприятий

|

Рисунок 3. Особенности функционирования предприятий зернового подкомплекса

Источник: составлено авторами.

Работа предприятий зернового подкомплекса направлена в первую очередь на обеспечение внутренних потребностей в зерновом материале и его производных. Уникальность предприятий зернопродуктового подкомплекса в том, что при покрытии внутреннего спроса они могут реализовывать свой экспортный потенциал. Контроль за балансом между обеспечением внутреннего рынка и экспортом является основной сложностью для предприятий этого подкомплекса. Поиск оптимального соотношения между растениеводческими и животноводческими отраслями стал одним из дискуссионных вопросов: «Экспорт зерна и закупка мяса (в особенности говядины) либо же восстановление собственного поголовья скота до советского уровня»? В последнем случае уменьшатся излишки зерна для экспорта [6, с. 25] (Vartanova, Drobot, 2018).

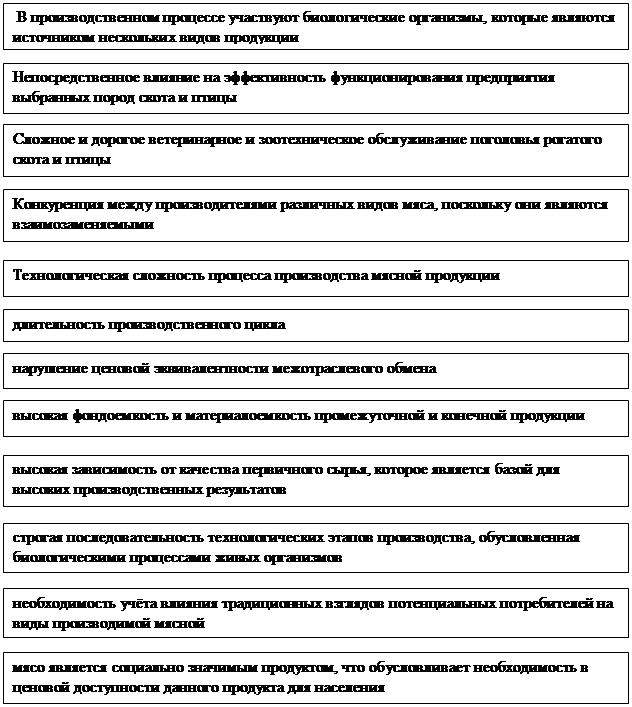

Предприятия мясопродуктового подкомплекса не могут существовать без предприятий зернопродуктового подкомплекса. Эта прямая зависимость приводит к тому, что для функционирования мясопродуктового подкомплекса необходимо учитывать устойчивость и степень развития зернопродуктового подкомплекса, что создает определенные проблемы в управлении предприятием.

|

Рисунок 4. Особенности функционирования предприятий мясопродуктового подкомплекса

Источник: составлено авторами.

В системе планирования предприятия мясопродуктового подкомплекса необходимо учитывать сезонность зернопродуктового подкомплекса и выстраивать производственную цепочку таким образом, чтобы изменения конечного продукта отсутствовали или были минимальными при возникновении сложностей с поставками первичного сырья для выпуска мясной продукции. Особенности функционирования предприятий мясопродуктового подкомплекса также приведены на рисунке 4.

Стабильность качества выпускаемой продукции является основополагающим фактором для современных агропромышленных компаний, имеющих ряд отличий от производственных. Следовательно, сбалансированную систему показателей необходимо выстраивать таким образом, чтобы учесть все особенности не только предприятия, но и внешней среды, биологических законов, сезонности, погодных и климатических условий. Внедрение сбалансированной системы показателей должно быть направлено на устойчивое развитие предприятий АПК в условиях импортозамещения.

Система сбалансированных показателей как инструмент управления предприятиями АПК

Классический вариант сбалансированной системы показателей (ССП) – это инструмент управления, с помощью которого управленцы высшего звена способны с определенной периодичностью оценивать эффективность реализации стратегии предприятия. Впервые этот инструмент был представлен Робертом Капланом и Дэвидом Нортоном в 1992 году [7, с. 62] (Kaplan, Norton, 1992). За прошедшее время концепция стала широко известной и общепризнанной в экономической среде. Основополагающая мысль, на которую Каплан и Нортон обратили внимание, это то, что эффективное использование первоначального инвестиционного капитала перестало быть единственным критерием оценки успешности функционирования предприятия. Конкурентное преимущество все реже складывается только из уменьшения издержек для максимизации прибыли. В условиях современного рынка такие факторы, как интеллектуальный капитал, ориентация на клиента, повышение уровня квалификации сотрудников, становятся наиболее важными для достижения успеха [8, с. 82] (Kaplan, Norton, 1996). В качестве реакции на эти изменения авторы сбалансированной системы показателей предложили новый подход к измерению эффективности функционирования предприятия, который фокусируется на четырех аспектах корпоративной стратегии. В системе сбалансированных показателей заложен принцип использования нематериальных факторов развития, которые должны обеспечить явный финансовый прирост в долгосрочной перспективе, но при этом должны являться контролируемыми [9, с. 122] (Drok, 2011).

Аспекты корпоративной стратегии, лежащие в основе сбалансированной системы показателей: финансовая перспектива, клиентская, перспектива внутренних бизнес-процессов, перспектива обучения и развития.

Сбалансированная система показателей строится на принципе связывания воедино четырех перспектив, которые образуют из себя цепочку причинно-следственных связей, проходящих через все элементы системы. Предполагается, что цель использования системы сбалансированных показателей носит коммерческий характер, поэтому цепочку обычно начинают с перспективы обучения и развития, переходя к клиентской перспективе, а затем к финансовой перспективе [10, с. 75] (Kaplan, Norton, 2017). Правильно сформулированная система сбалансированных показателей должна представлять собой сочетание опережающих показателей и отстающих показателей, что в конечном итоге создаст систему управления, в которой все элементы будут взаимосвязаны и направлены на рост и развитие предприятия через четыре перспективы.

Такой инструмент управления, как сбалансированная система показателей, уже давно не является новинкой в менеджменте. Он успешно внедрен и опробован во многих компаниях мира, в том числе и в Российской Федерации [11, с. 64] (Drok, 2017). Стремительное развитие рынка подталкивает управленцев к тому, чтобы модернизировать классический вариант концепции, чтобы она соответствовала современным требованиям к функционированию, а также охватывала индивидуальные особенности предприятия. Такие меры позволяют управленцам благоприятно выглядеть на фоне компаний конкурентов. Сама идея модернизации классического варианта системы сбалансированных показателей исходит от клиентов. Так, например, в современных реалиях все чаще фактор цены не оказывает должного воздействия при определенных обстоятельствах. Если компания не заботится о качестве выпускаемой продукции, о гудвилл, о социальном статусе, о применяемых технологиях и т.д. [2, с. 28] (Vartanova, Drobot, 2018). Сегодня клиенту необходимо чувствовать, что он является частью процесса, когда приобретает товар или услугу [12, с. 234] (Drok, Nikonova, 2018).

Классический вариант сбалансированной системы показателей решает проблему предприятий агропромышленного комплекса наличием удобного и эффективного инструмента управления. Большое количество оцениваемых показателей, сложности их выделения и нахождения не только во внутренней, но и во внешней среде приводят к тому, что уследить за всем без специального инструмента просто невозможно [13, с. 91] (Kaplan, Norton, 1996). Тесная взаимосвязь и взаимозависимость между предприятиями разных подкомплексов АПК являются важным направлением управления предприятием, поскольку неэффективность работы одного подкомплекса приводит к структурным сдвигам во всем сельском хозяйстве. Четыре перспективы, которые являются фундаментом ССП, не всегда способны в полной мере охватить весь список показателей, необходимых контролю на предприятии. В условиях недостаточного информационного обеспечения сельскохозяйственных товаропроизводителей, снижения профессионального уровня руководителей и специалистов сельскохозяйственных организаций достаточно сложно проводить модернизацию производства и освоение новых технологий [14, с. 251] (Vartanova, Drobot, 2018). Отдельным вопросом, требующим дополнительного изучения, является проблема учета социального эффекта, а также реорганизации денежных потоков на уровне страны и бюджета после осуществления государством масштабных инвестиций [15, с. 412] (Timokhin, 2019).

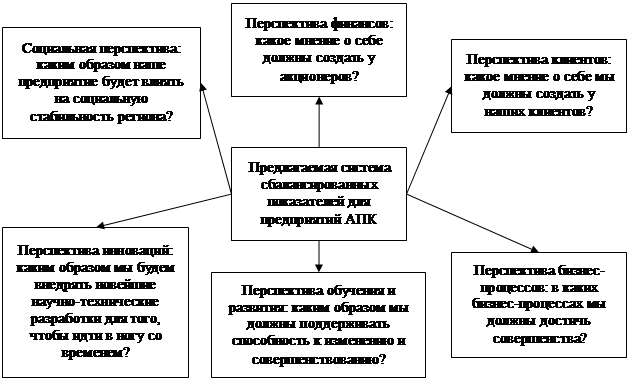

Для преодоления проблемы ограниченного количества перспектив в классической модели системы сбалансированных показателей необходимо модернизировать систему сбалансированных показателей с учетом вышеописанных проблем по модернизации производства и учета социального эффекта (рис. 5). Это особенно важно для предприятий сельского хозяйства, поскольку выделить преимущества продукции среди конкурентов очень непросто, так как в настоящий момент законодательство построено таким образом, что приемлемый уровень качества и безопасности продукции является обязательным условием для поступления продукции на рынок. Опыт внедрения системы сбалансированных показателей на предприятиях АПК говорит о том, что помимо четырех классических перспектив необходимо выделить еще две: перспективу инноваций и социальную перспективу. Перспектива инноваций – это желание предприятий идти в ногу со временем, что обусловлено спецификой функционирования предприятий, а социальная перспектива основывается на исторически сложившихся условиях, где агропромышленные компании являются центром социальной стабильности в сельской местности [16, с. 124] (Lissitsa, 2005).

Определение двух новых перспектив позволяет компании выделить факторы развития, которые до этого не принимались во внимание. Так, перспектива инноваций позволит компании сфокусироваться на постоянном развитии производственных процессов и технологий, идти в ногу со временем, что, в свою очередь, должно привести к непрерывному улучшению качества продукции, увеличению объемов производства, сокращению биологического цикла воспроизведения природных ресурсов, уменьшить производственные потери от климатических условий и т.д. Следует отметить, что эта перспектива напрямую связана с перспективой внутренних бизнес-процессов. Внедрение инноваций требует отлаженной производственной структуры, поэтому предприятию сначала необходимо быть достаточно развитым для их принятия, что отражает тесную взаимосвязь с перспективой обучения и развития. Конечно же, финансовая перспектива и клиентская перспектива также взаимосвязаны с перспективой инноваций посредством финансирования и удовлетворения неценового спроса, где клиенты хотят быть участниками процесса. В свою очередь, выделение социальной перспективы позволит предприятию понять степень влияния на развитие сельских территорий в процессе функционирования, что в дальнейшем может привести к дополнительной финансовой поддержке со стороны правительства как значимому предприятию в регионе. Тенденции последних лет ясно указывают на то, что правительство стремится размещать производственные мощности крупных компаний в сельской местности, привлекая их субсидиями, льготами и др. [17, с. 52] (Kandalintsev, 2010).

Рисунок 5. Предлагаемая система сбалансированных показателей для предприятий АПК

Источник: составлено авторами.

Для государственных предприятий АПК выделение социальной перспективы позволяет управленцам влиять на развитие сельских территорий по заказу органов местного самоуправления, что положительно сказывается на благосостоянии как компании, так и региона. Для частных региональных компаний это неактуально. Они могут активно обращать внимание на социальную составляющую только в том случае, если это будет определяющим условием для формирования прибыли или получения дополнительных преимуществ перед конкурентами. Например, обеспечение социальной стабильности в сельской местности позволит предприятию получить таможенные льготы или скидки на услуги государственных компаний. Перспектива инноваций актуальна для любых компаний в современном мире, поскольку стремительное развитие информационных технологий привело к тому, что традиционные способы ведения не только самого бизнеса, но и осуществления производственного процесса можно подвергнуть значительному улучшению с помощью современных технологий: автоматические системы, дроны, повторное использование материалов и т.д.

Заключение

Таким образом, система сбалансированных показателей (ССП) – это эффективный инструмент управления предприятиями АПК на основе выделения взаимосвязанных индикаторов, непосредственно влияющих на их устойчивое развитие. Четыре перспективы (финансовая, клиентская, внутренних бизнес-процессов, обучения и развития), выделенные авторами общеизвестной концепции – Робертом Капланом и Дэвидом Нортоном – не в полной мере удовлетворяют потребностям управленцев в современных реалиях функционирования предприятий АПК. Особенно следует отметить, что в АПК сложно выделить необходимые показатели в силу отсутствия правильно выстроенной системы управления и понимания стратегических целей предприятия, в частности речь идет о региональных компаниях. Внедрение такого инструмента управления, как система сбалансированных показателей (ССП), всегда носит субъективный характер, и в условиях импортозамещения российским предприятиям АПК необходимо выделять еще две дополнительные перспективы – перспективу инноваций и социальную перспективу с некоторыми условиями. Так, социальная перспектива будет важна частным компаниям только в том случае, если это будет приносить им дополнительные конкурентные преимущества. Наиболее оптимальным вариантом системы сбалансированных показателей (ССП) для предприятий АПК является взаимосвязь следующих перспектив: финансовой, клиентской, внутренних бизнес-процессов, обучения и развития, инноваций и социальной.

Источники:

2. Вартанова М.Л., Дробот Е.В. Авангардные новации цифровой трансформации российского сельского хозяйства // Продовольственная политика и безопасность. – 2018. – Том 5. – № 1. – с. 27-35. – doi: 10.18334/ppib.5.1.40107.

3. Давыденко Е.А. Эволюция концепции сбалансированной системы показателей: от истоков к цифровому предприятию // Российское предпринимательство. – 2018. – Том 19. – № 2. – с. 457-472. – doi: 10.18334/rp.19.2.38773.

4. Алайдар Ж. А. Оценка эффективности деятельности компании на основе системы сбалансированных показателей (ССП) / Ж. А. Алайдар // Издательство: АльПари. 2009. №3. С. 61-65.

5. Kaplan R. S., Norton D. P. The Strategy-focused Organisation. How Balanced Scorecard Companies Thrive in the New Business Environment / R. S. Kaplan, D. P. Norton. - Boston: Harvard Business School Press, Boston. 2001. 411 с.

6. Вартанова М.Л., Дробот Е.В. Влияние непростых противоречивых процессов на рост отечественного сельского хозяйства // Российское предпринимательство. – 2018. – Том 19. – № 1. – с. 13-36. – doi: 10.18334/rp.19.1.38718.

7. Kaplan R. S., Norton D. P. The Balanced Scorecard as a strategic management system / R. S. Kaplan, D. P. Norton // Harvard Business Review. 1992. № 1. С. 61-66.

8. Kaplan R. S., Norton D. P. The Balanced Scorecard / R. S. Kaplan, D. P. Norton. - Boston: Harvard Business School Press, 1996.

9. Дрок Т. Е. Управление компанией на основе сбалансированной системы показателей / Т. Е. Дрок // Инновации в науке и образовании. Калининград. 2011. С. 121 - 124.

10. Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию / Р. Каплан, Д. Нортон // Издательство Олимп-Бизнес. 2017. 320 с.

11. Дрок Т. Е. Разработка и результаты апробации системы сбалансированных показателей в торговой компании / Т. Е. Дрок // Вестник Балтийского федерального университета им. И. Канта. Серия: Гуманитарные и общественные науки. — Калининград. 2017. С. 62-76.

12. Дрок Т. Е., Никонова Ю. С. Ключевые показатели эффективности в концепции сбалансированной системы показателей / Т. Е. Дрок, Ю. С. Никонова // Актуальные проблемы развития экономики и управления. Калининград. 2018. С. 230 - 236.

13. Kaplan R. S., Norton D. P. Using the Balanced Scorecard as a Strategic Management System / R. S. Kaplan, D. P. Norton // Harvard Business Review. 1996. № 1.

14. Вартанова М.Л., Дробот Е.В. Современное состояние инфраструктуры обслуживания молочных комплексов и необходимость проведения их модернизации в условиях санкций // Экономические отношения. – 2018. – Том 8. – № 2. – с. 247-260. – doi: 10.18334/eo.8.2.39060.

15. Тимохин Д.В. Особенности формирования отраслевой системы сбалансированных показателей на основе модели экономического креста // Экономика, предпринимательство и право. – 2019. – Том 9. – № 4. – с. 405-418. – doi: 10.18334/epp.9.4.41489.

16. Lissitsa A. The balanced scorecard implementation in farm enterprise – a case study from Ukraine / A. Lissitsa // International Farm Management Association. 2005. № 15. , DOI: 10.22004/ag.econ.24272.

17. Кандалинцев В. Г. Инновационный бизнес. Применение сбалансированной системы показателей / В. Г. Кандалинцев // Издательство: Дело АНХ. 2010. 168 с.

Страница обновлена: 27.07.2026 в 04:19:49

Download PDF | Downloads: 65 | Citations: 9

Balanced scorecard as a management tool for agro-industrial enterprises

Drok T.E., Shapar D.S.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 2 (April-June 2020)

Abstract:

Currently, Russia is committed to the implementation of the import substitution process, which is primarily aimed at ensuring the country's food security. And the key role here is played by agribusiness enterprises. The purpose of the study is to determine the features of agricultural enterprises management and the possibilities of balanced scorecard application in their economic practice. The authors of the article consider several subcomplexes of Russian agriculture with their own peculiarities of functioning, existing relationships and common problems in management. According to the authors, some of them can be resolved by implementing a balanced scorecard, which is an effective tool for managing agribusiness enterprises and meets the modern realities.

Keywords: agriculture, balanced scorecard, management tools, subcomplexes of agriculture

JEL-classification: Q13, Q18, Q19

References:

Alaydar Zh. A. (2009). Otsenka effektivnosti deyatelnosti kompanii na osnove sistemy sbalansirovannyh pokazateley (SSP) [Evaluation of the effectiveness of the company's activity based on the balanced scorecard (BSC)] (in Russian).

Davydenko E.A. (2018). Evolyutsiya kontseptsii sbalansirovannoy sistemy pokazateley: ot istokov k tsifrovomu predpriyatiyu [Evolution of the concept of a balanced scorecard: from the source to the digital enterprise]. Russian Journal of Entrepreneurship. (2). 457-472. (in Russian). doi: 10.18334/rp.19.2.38773.

Dokholyan S.V., Vartanova M.L. (2017). Osnovnye faktory organizatsii i razvitiya prodovolstvennogo rynka regiona v sovremennyh usloviyakh [Main factors of creation and development of the food market of the region in modern conditions]. Russian Journal of Entrepreneurship. (6). 971-982. (in Russian). doi: 10.18334/rp.18.6.37702.

Drok T. E. (2011). Upravlenie kompaniey na osnove sbalansirovannoy sistemy pokazateley [The company's management based on balanced scorecard]. Innovatsii v nauke. 121 - 124. (in Russian).

Drok T. E. (2017). Razrabotka i rezultaty aprobatsii sistemy sbalansirovannyh pokazateley v torgovoy kompanii [Development and testing results of the balanced scorecard system in a trading company] Kaliningrad. (in Russian).

Drok T. E., Nikonova Yu. S. (2018). Klyuchevye pokazateli effektivnosti v kontseptsii sbalansirovannoy sistemy pokazateley [Key performance indicators in the concept of a balanced scorecard]. Aktualnye problemy razvitiya ekonomiki i upravleniya. 230 - 236. (in Russian).

Kandalintsev V. G. (2010). Innovatsionnyy biznes. Primenenie sbalansirovannoy sistemy pokazateley [An innovative business. The balanced scorecard application] (in Russian).

Kaplan R. S., Norton D. P. (1992). The Balanced Scorecard as a strategic management system Harvard Business Review. (1). 61-66.

Kaplan R. S., Norton D. P. (1996). The Balanced Scorecard

Kaplan R. S., Norton D. P. (1996). Using the Balanced Scorecard as a Strategic Management System Harvard Business Review. (1).

Kaplan R. S., Norton D. P. (2001). The Strategy-focused Organisation. How Balanced Scorecard Companies Thrive in the New Business Environment

Kaplan R., Norton D. (2017). Sbalansirovannaya sistema pokazateley. Ot strategii k deystviyu [A balanced scorecard. From strategy to action] (in Russian).

Lissitsa A. (2005). The balanced scorecard implementation in farm enterprise – a case study from Ukraine International Farm Management Association. (15). doi: 10.22004/ag.econ.24272.

Timokhin D.V. (2019). Osobennosti formirovaniya otraslevoy sistemy sbalansirovannyh pokazateley na osnove modeli ekonomicheskogo kresta [The particularities of branch system of the balanced indicators on the basis of economic growth model]. Journal of Economics, Entrepreneurship and Law. (4). 405-418. (in Russian). doi: 10.18334/epp.9.4.41489.

Vartanova M.L., Drobot E.V. (2018). Avangardnye novatsii tsifrovoy transformatsii rossiyskogo selskogo khozyaystva [Forefront innovations of the digital transformation of Russian agriculture]. Food policy and security. (1). 27-35. (in Russian). doi: 10.18334/ppib.5.1.40107.

Vartanova M.L., Drobot E.V. (2018). Sovremennoe sostoyanie infrastruktury obsluzhivaniya molochnyh kompleksov i neobkhodimost provedeniya ikh modernizatsii v usloviyakh sanktsiy [Modern state of the infrastructure maintenance of dairy facilities and the need for their modernization in terms of sanctions]. Journal of International Economic Affairs. (2). 247-260. (in Russian). doi: 10.18334/eo.8.2.39060.

Vartanova M.L., Drobot E.V. (2018). Vliyanie neprostyh protivorechivyh protsessov na rost otechestvennogo selskogo khozyaystva [Impact of difficult contradictory processes on the growth of domestic agriculture]. Russian Journal of Entrepreneurship. (1). 13-36. (in Russian). doi: 10.18334/rp.19.1.38718.