Влияние неблагоприятной экономической конъюнктуры на рынок жилой недвижимости г. Казань

Гареев И.Ф.1, Орлов В.Я.1

1 Казанский государственный архитектурно-строительный университет, ,

Скачать PDF | Загрузок: 42

Статья в журнале

Российское предпринимательство *

Том 16, Номер 21 (Ноябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В представленной статье рассматривается ситуация на рынке жилой недвижимости г. Казань. Проанализированы первичный рынок и его зависимость от доступности ипотечного кредитования. Сделаны выводы об узости набора источников финансирования жилищного строительства и, вследствие этого, сильной зависимости от банковской системы. Для создания условий для стабильного развития строительной отрасли в любые периоды деловой активности необходима диверсификация инвестиционных ресурсов. Для решения данной задачи нами предложены группы финансовых источников, способных обеспечить необходимые темпы жилищного строительства в условиях изменяющейся внешней среды.

Ключевые слова: ипотечное кредитование, жилищное строительство, инвестиции в недвижимость, долевое строительство, комплексная застройка

Введение

Органами государственного управления и муниципальными образованиями создание комфортных условий для проживания граждан рассматривается как один из главных элементов социальной политики (Коростелева, 2015). Для решения этой задачи руководство страны разрабатывает и реализует разнообразные мероприятия (Шомина, 2013). Отметим, что государственная поддержка оказывается для широкого круга населения, среди них и те, кто может самостоятельно решить свою жилищную проблему, и те, кто нуждается в финансовых льготах (Солдатова, Чигрова, 2014). Для первых государство обеспечивает доступность ипотечного кредитования, для вторых – реализует целевые жилищные программы (Овсянникова, Котова, 2009).

Благодаря подобному регулированию в кризис 2008-2009 гг. и посткризисный периоды в Российской Федерации практически не наблюдалось уменьшения объемов жилищного строительства (Солдатова, 2011).

Со второй половины 2014 года отечественный финансовый рынок в очередной раз подтвердил свою зависимость от мировой экономической и политической ситуации. В результате в очередной раз серьезному влиянию подвергся банковский сектор, который снизил доступность заемных средств как для застройщиков, так и для граждан (Коростелева, 2014).

Масштабам последствий финансовых колебаний, а также предпринимаемым государством и профессиональными участниками рынка недвижимости мероприятиям, посвященно данное исследование. Также предложим оптимальный набор финансовых ресурсов, позволяющих сбалансировать процедуру фондирования и в периоды колебаний на финансовом рынке уменьшить зависимость от традиционных источников.

Ситуация на рынке первичной жилой недвижимости г. Казани

По данным Исполнительного комитета г. Казань, за первое полугодие 2015 года выдано 41 разрешение на строительство жилых многоэтажных домов.

Однако почти половина объектов (19) приходится на дома в новом жилом микрорайоне «Салават Купере» (поселок Залесный, Кировский район), который возводит Государственный жилищный фонд при Президенте Республики Татарстан в рамках программы социальной ипотеки. Еще один объект планируется возвести в другом районе города.

Если же убрать социальные проекты, то становится ясно, что коммерческие игроки планируют построить лишь 21 дом, а это почти в два раза меньше, чем в первом полугодии 2014 года. Тогда частные застройщики получили разрешения на 38 домов.

Если рассматривать количество застройщиков, получивших разрешения на строительство, то их количество сократилось на 42% по сравнению с аналогичным периодом 2014 года и составило лишь 15 организаций.

Это свидетельствует о том, что многие компании отказались от реализации запланированных проектов или перенесли их реализацию на более поздний срок. Причина – очень высокие ставки по кредитам.

Еще одна тенденция, которая становится ясна при взгляде на статистику выданных разрешений, это уход с рынка небольших строительных компаний.

Одной из причин является дефицит свободных земельных участков под застройку. В черте города участки, как правило, уже закреплены за теми или иными проектами. Общей тенденцией для большинства городов в России является реализация проектов комплексного освоения территорий. А это предполагает необходимость обеспечения участков объектами коммунальной инфраструктуры и дорожной системой. Естественно, что крупные проекты предполагают строительство значительного количества жилья, и без устойчивого и гарантированного финансирования реализовать такие проекты невозможно.

Развитие жилищного строительства является приоритетной областью народного хозяйства и меры по её поддержке отличаются широким набором. Масштабные проекты находятся в приоритете. Для подобных вариантов предлагаются меры, направленные как на стимулирование предложения жилья, так и на повышение платежеспособности спроса. Преимущественно финансовая поддержка осуществляется в рамках федеральных жилищных программ. С одной стороны, за счет средств государственной поддержки осуществляется снижение стоимости строительства, с другой – представляются субсидии на приобретение отдельным категориям граждан. Для достижения максимального эффекта использование двух указанных векторов осуществляется на одном объекте. Раньше бюджетные субсидии могли быть использованы и при строительстве коммерческого жилья. Сейчас же средства господдержки применяются преимущественно при строительстве жилья для определенных категорий граждан, которые выделены в отдельную приоритетную группу.

Здесь же прослеживается еще одна тенденция рынка недвижимости Казани – замещение строительства коммерческого жилья госзаказом. Речь идет о грандиозном проекте Госжилфонда при Президенте РТ в поселке Залесном. Первая очередь «Салават Купере» подразумевает строительство четырех кварталов из 22 домов на 6426 квартир общей площадью 384 тыс. кв. метров. Сдача в эксплуатацию первых 11 жилых домов – в третьем квартале 2015 года.

Помимо «Салават Купере» Госжилфонд также получил разрешение на строительство дома на 255 квартир в микрорайоне М-14 на Оренбургском тракте. Застройка микрорайона началась в сентябре 2014 года. В конце 2015 года в микрорайоне планируется сдать три 18-этажных дома – два из них вместимостью 255 квартир, еще один на 89 квартир. Согласно проекту в новом микрорайоне на общей площади 45,27 га будет построено более 295 тыс. кв. м жилья.

Анализ цен на первичном рынке жилой недвижимости

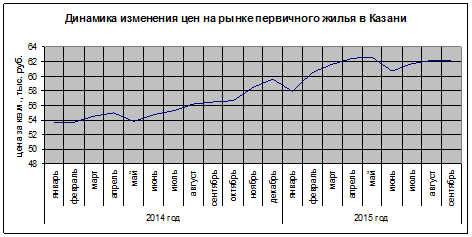

Цены на рынке первичной недвижимости Казани растут умеренными темпами. Динамика изменения средней цены за кв.м. жилья на первичном рынке с января 2014 года по сентябрь 2015 года наглядно показана на диаграмме (рис. 1).

Если рассматривать цены на первичное жилье относительно районов города, то самыми дорогими являются квартиры в центральном, Вахитовском районе города. В настоящее время средняя стоимость кв. метра однокомнатной квартиры здесь составляет 73,3 тыс. рублей. На втором месте находится Ново-Савиновский район, где квадратный метр в 67,9 тыс. рублей. В Московском районе цена держится на уровне 62,5 тыс. рублей. А в Приволжском, Советском и Кировском районах цены за квадратный метр практически равны и составляют около 61 тыс. рублей.

Наиболее популярными среди покупателей остаются малометражные квартиры. Стоимость одно- и двухкомнатных квартир в новостройках Казани представлена в таблице 1.

Рисунок 1. Динамика изменения цен на рынке первичного жилья в Казани

Источник: Данные взяты с Сервера недвижимости Казани и РТ «TATRE.RU».

Таблица 1

Стоимость однокомнатных квартир в ряде новостроек Казани

|

Проект

|

Застройщик

|

Срок сдачи

|

Площадь

квартиры, кв. м |

Цена,

млн руб. |

|

«Солнечный город»

|

«Фон»

|

II квартал 2017

|

41,31

|

2,2

|

|

«Светлая долина»

|

ООО «Компроект»

|

IV квартал 2015

|

49,58

|

2,67

|

|

«Казань XXI век»

|

ООО «ИнтегСтрой»

|

IV квартал 2015

|

43,6

|

2,83

|

|

«Современник»

|

Юит Казань

|

I квартал 2016

|

41,4

|

3,3

|

|

«Симфония»

|

«Фон»

|

I квартал 2015

|

42,5

|

2,5

|

|

«Экопарк «Дубрава»

|

ООО «Тандем-Д»

|

III квартал 2015

|

63

|

4

|

|

«Изумрудный

город-2» |

ООО «Унистрой»

|

I квартал 2015

|

38

|

2,89

|

|

«Соловьиная роща»

|

ООО «Грань»

|

II квартал 2016

|

28,99

|

2,0

|

Таким образом, к настоящему времени среди застройщиков в приоритете строительство малометражного жилья, как было в конце 1990-х и начале 2000-х гг.

Динамика ипотечного кредитования на первичном рынке жилья

Самым распространенным механизмом, существенно повышающим платежеспособность граждан и обеспечивающим приобретение жилья, является ипотечное кредитование (Иванкина, 2008).

В связи с ухудшением в 2014-2015 гг. конъюнктуры на финансовом рынке резко снизилась доступность ипотечных кредитов. В связи с тем, что операции на рынке представлены в основном из цепочек сделок, то нарушение одного звена приводит к снижению деловой активности на все рынке (Левин, 2011). Учитывая, что в последние два года приоритет в спросе сместился в сторону нового жилья, увеличилось число тех, кто продает свои старые квартиры и выбирает жилье в новостройках. Несмотря на то, что это привело к падению цен на вторичном рынке, повышение ставок по кредиту до 14-16% существенно снизило их ликвидность.

Вместе с этим понимание важности строительной отрасли для развития экономики привело к разработке мер по повышению доступности ипотечных кредитов (Моисеев, Прокофьев, 2014). В результате стоимость ипотечного кредита начинается от 11,4%. В таблице 2 представлены предложения от ведущих банков Казани.

Процентные ставки рассчитаны исходя из следующих условий предоставления кредита: срок 15 лет, первоначальный взнос 30%, с личным и имущественным страхованием, с максимальным пакетом документов.

Несмотря на государственное стимулирование первичного рынка жилья, деловой активности в 2012-2013 гг. достичь не удалось.

Некоторые участники рынка стали предлагать направить средства государственной поддержки на субсидирование процентной ставки тех ипотечных кредитов, которые предоставляются на приобретение жилья на вторичном рынке, выступавшие звеном в цепи, где конечной покупкой была квартира в новостройке. Однако по состоянию на сентябрь 2015 года данные меры не были поддержаны.

Анализ предложения на рынке первичной жилой недвижимости показал, что количество новых строек за первое полугодие 2015 года сократилось почти в два раза.

На данный момент рынок жилой недвижимости Казани, как и в целом по России, переживает спад активности. Из-за высоких ставок по кредитам и невысокого спроса многие участники рынка вынуждены отказываться от реализации своих проектов.

Спрос на первичном рынке жилой недвижимости искусственно повышен предпринимаемыми государством мерами, такими как субсидирование процентной ставки по ипотеке, антикризисными программами Агентства по ипотечному жилищному кредитованию (АИЖК). Динамика цен в целом является положительной. А вот на вторичном рынке цены быстро снижаются, спрос падает.

Таблица 2

Стоимость ипотечных кредитов ведущих банков в г. Казани

|

Наименование банка

|

Процентная ставка

|

Наименование программы

| ||

|

11.03.2015

|

21.04.2015

|

06.08.2015

| ||

|

ОАО «АК БАРС» БАНК

|

15,90%

|

14,90%

|

11,80%

|

«Программа на приобретение

строящегося или готового жилья с субсидированием ставки»

|

|

АИКБ «Татфондбанк»

|

18,49%

|

16,49%

|

12%

|

«Ипотека с государственной

поддержкой»

|

|

ООО «Банк «Аверс»

|

13,75%

|

16,00%

|

13,80%

|

«Новый Дом»

|

|

ОАО «ИнтехБанк»

|

15,25%

|

15,50%

|

15,50%

|

«Универсальная ипотечная программа с

фиксированной ставкой»

|

|

КБ ИнвестКапиталБанк

|

-

|

-

|

15,00%

|

«Квартиры в строящемся доме»

|

|

ОАО «Акибанк»

|

16,00%

|

15,00%

|

14,50%

|

«Стандартная программа «Рублевый»

|

|

АКБ Абсолют Банк (ОАО)

|

-

|

-

|

11,50%

|

«Первичный рынок с государственной

поддержкой»

|

|

«Тимер Банк» (ПАО), быв.

«БТА-Казань»

|

18,25%

|

15,50%

|

15,50%

|

«Флагман Первичное жилье»

|

|

АКБ «Спурт» (ОАО)

|

—

|

22,50%

|

22,50%

|

«Доступное жилье»

|

|

АКБ «Энергобанк» (ОАО)

|

20,50%

|

18,00%

|

16,00%

|

«Ипотека Стандарт»

|

|

ЗАО «Татсоцбанк»

|

17,00%

|

16,00%

|

14,25%

|

«Рублевый П»

|

|

ООО КБЭР «Банк Казани»

|

16,00%

|

16,00%

|

12,00%

|

Ипотека с государственной поддержкой

|

|

ООО «Камский коммерческий банк»

|

16,00%

|

15,50%

|

11,40%

|

Ипотечное кредитование по стандартам

АИЖК

|

|

АО «Автоградбанк»

|

—

|

20,00%

|

13,25%

|

АИЖК «СТАНДАРТ: КВАРТИРА»

|

|

АО «Булгар банк»

|

—

|

—

|

16,00%

|

«Инвест»

|

|

Сбербанк

|

15,50%

|

15,00%

|

11,90%

|

Ипотека с государственной поддержкой

|

|

ВТБ24

|

15,95%

|

15,95%

|

14,00%

|

«Квартира в новостройке»

|

|

ОАО «Россельхозбанк»

|

18,00%

|

18,00%

|

11,80%

|

«Ипотека с господдержкой»

|

Главной тенденцией в строительстве в настоящее время является активное освоение окраин города: жилые комплексы «Солнечный город», «Изумрудный город», «Светлая долина», «Радужный», «Светлый», «Волжская Гавань», «Салават Купере» и др.

Инструменты активизации жилищного строительства

Привлекать денежные средства граждан при строительстве многоквартирных жилых домов по закону разрешено двумя способами: по договору участия в долевом строительстве и жилищно-строительным кооперативам.

Наиболее распространенной формой является участие в долевом строительстве (Бондаренко, 2011). В настоящее время законодатель ужесточил требования к застройщикам, привлекающим денежные средства граждан, с целью максимально защитить интересы дольщиков. Последним нововведением законодатель обязал застройщиков дополнительно страховать свою гражданскую ответственность или обеспечивать надлежащее исполнение договора поручительством банка.

Привлечение средств будущих покупателей на этапе строительства через участие в долевом строительство позволяет обеим сторонам извлечь выгоды. Граждане получают возможность приобрести квартиру из широкого перечня предлагаемых вариантов и по более низкой цене, а застройщики – получить источники финансирования для строительства жилого дома (Коростелева, 2013).

Таким образом, застройщики фактически ограничены тем кругом платежеспособных клиентов, которые приобретают жилье в качестве дольщиков. А это только та категория, которая может приобрести жилье за свой счет или с привлечением кредита. По нашей оценке, доля населения, входящая в эту группу, не превышает 15-20%.

Вместе с этим доля граждан, рассматривающих инвестиции в недвижимость как наиболее надежный вид вложений, существенно выше. Ключевой вопрос – уровень их платежеспособности и приемлемый механизм их трансформации в инвестиции (Овсянникова, Югова, 2012).

Кризис 2008-2009 гг. показал, что те застройщики, которые использовали средства дольщиков и банковские кредиты, оказались в ловушке. Снижение доступности ипотечного кредитования ударило по обоим инструментам одновременно.

Во-первых, существенно уменьшилось число платежеспособных дольщиков. Снижение доходов граждан усугубило ситуацию.

Во-вторых, из-за снижения продаж у застройщиков сократились возможности по обслуживанию кредитов. Использование банками кредитов призвано снизить зависимость от нестабильности продаж, однако платный характер кредита в кризисные периоды может принести застройщику более печальные последствия, чем замораживание строительства объекта.

Таким образом, необходим такой источник финансирования, который достаточен по объемам инвестиций и (или) стабилен по периодичности поступления.

Проанализировав существующие источники, мы пришли к выводу, что практически не задействованными остаются средства тех граждан, которые обладают средними по размерам капиталом. Данных накоплений недостаточно для приобретения жилых помещений отдельными гражданами, но их объем значителен, а инвестиционный потенциал способен вывести уровень деловой активности в отрасли на новый уровень. При этом они независимы от экономической конъюнктуры и способны стабилизировать рынок жилой недвижимости (табл. 3).

Анализ рынка жилой недвижимости г. Казань показал, что только один застройщик пользуется средствами второй группы инвесторов. В частности, компания «Унистрой» обладает своим жилищно-накопительным кооперативом, и функционирует закрытый паевый инвестиционный фонд недвижимости, предусматривающий вложения в недвижимость малыми суммами.

Вместе с этим оба инструмента нуждаются в методической и информационной поддержке, т.к. уровень финансовой грамотности большей части населения не позволяет им рассматривать данные инструменты привлекательными.

Заключение

Представленные нами выводы являются результатами исследований, содержащих постоянный мониторинг строительной отрасли с 2002 года. И если по прошествии отдельных этапов некоторые эксперты заявляли о верности выбранной стратегии развития отрасли, то реакция рынка на экономические события 2014-2015 годов показали необходимость обязательной корректировки ее ключевых мероприятий.

Таблица 3

Сбалансированная структура инвестиционных источников

на рынке жилой недвижимости

Например, уже давно пора запустить альтернативные ипотеке механизмы. Используемые сейчас средства государственной поддержки свидетельствуют лишь о беспомощности ипотечного кредитования в периоды финансовых потрясений.

Ключевым, по нашему мнению, источником инвестиционной активности, являются средства той категории граждан, которые не обладают значительными накоплениями, но готовы трансформировать их в инвестиции.

Страница обновлена: 17.07.2026 в 14:07:47

Download PDF | Downloads: 42

The influence of an unfavorable business climate on Kazan’s market of residential real estate

Gareev I.F., Orlov V.Y.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 21 (November, 2015)

Abstract:

The article is dedicated to the situation on the Kazan’s market of residential real estate. The primary market and its dependence on the availability of mortgage lending have been analyzed. The authors have drawn a conclusion that the scope of funding sources for the residential construction is quite narrow, therefore, there is a strong dependence on the banking system. Creation of the conditions for the sustainable development of the construction industry at any periods of business activities requires investment resources diversification. For the solution of this task we have proposed groups of financial resources able to provide the necessary rates of residential construction under conditions of changing environment.

Keywords: mortgage lending, real estate investments, residential construction, joint funding of construction, comprehensive development