Методика эффективного реинжиниринга бизнес-процессов на хлебопекарных предприятиях

Скачать PDF | Загрузок: 60

Статья в журнале

Российское предпринимательство *

№ 12 (258), Июнь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В работе рассмотрены основные причины необходимости проведения эффективного реинжиниринга бизнес-процессов на хлебопекарных предприятиях. Описаны предложенные авторами методики оценки целесообразности проведения реинжиниринга бизнес-процессов, выявления нерациональных бизнес-процессов, оценки эффективности реализации реинжиниринга бизнес-процессов хлебопекарного предприятия. Произведен анализ деятельности хлебопекарного предприятия с использованием авторской методики. Сформулированы рекомендации по реинжинирингу бизнес-процессов.

Ключевые слова: бизнес-процесс, реинжиниринг, процессно-структурное проектирование, логико-информационная модель, хлебопекарное предприятие

В условиях глобализации и конкуренции повышение качества и результативности управления многими российскими промышленными предприятиями обуславливает необходимость постоянного совершенствования механизмов и инструментов реинжиниринга бизнес-процессов и систем организационного управления предприятиями.

Необходимость модернизации хлебопекарных предприятий

Хлебопекарная промышленность – это социально значимая отрасль экономики страны, являющаяся составной частью пищевой отрасли. Объем российского рынка хлеба и хлебобулочных изделий за последние 10 лет значительно уменьшился, что связано с низким уровнем рентабельности и нехваткой средств для замены изношенного оборудования. Средства, направляемые на развитие предприятий агропромышленного комплекса и пищевых производств в России, несравнимы с поддержкой, которую получают предприятия данной отрасли в индустриально развитых государствах.

Россия вступила в ВТО на условиях, полностью запрещающих поддержку экспорта продукции пищевой промышленности, а ежегодный объем помощи на внутреннем рынке к 2018 г. ограничится выделением средств в размере 4,4 млрд долл. США, что в 33 раза ниже уровня государственной поддержки в Китае. При этом в 2013 г. уровень поддержки в сумме 9 млрд долл. США реализован только лишь на 50% [1, 2].

В условиях глобализации и использования передовых энергоресурсоэффективных технологий, а также в связи с вступлением России в ВТО, социально-ориентированные отрасли экономики приобретают стратегический характер, что вызывает необходимость социально-ответственного ведения бизнеса в соответствии с принципами устойчивого развития, принятыми на международной конференции ООН по окружающей среде и развитию в Рио-де-Жанейро в 1992 г. [3]. Основные идеи и принципы перехода Российской Федерации к устойчивому развитию изложены в указе Президента Российской Федерации от 1 апреля 1996 года № 440 «О концепции перехода Российской Федерации к устойчивому развитию» [4]. Они отражаются в использовании при организации бизнес-процессов предприятий систем международных стандартов ISO 9001:2011 «Системы менеджмента качества» [5], ISO 14001:2004 «Системы экологического менеджмента» [6], серии стандартов OHSAS 18000 «Система менеджмента профессиональной безопасности и здоровья» [7] и др.

Эффективный реинжиниринг бизнес-процессов с учетом требований экологического менеджмента ведет к сокращению отходов и используемых ресурсов и, как следствие, позволяет снизить производственные затраты предприятия, а применение систем качества приводит к повышению удовлетворенности потребителей.

В настоящее время в хлебопекарной отрасли особенно актуальным является модернизация предприятий на основе реинжиниринга бизнес-процессов и применение инновационных энергоресурсосберегающих технологических процессов, что обусловлено высокой степенью физического и морального износа производственных мощностей. Для их разработки и реализации необходимо использовать требования международного стандарта ISO 50001 и его российской версии ГОСТ Р 50001 «Системы энергетического менеджмента» [8], который совместим с ISO 9001 и ISO 14001.

Основные виды энрегоресурсосберегающих технологий в различных отраслях перерабатывающей промышленности, включая хлебопекарную, изложены в серии отраслевых и международных справочных документах Евросоюза по наилучшим доступным технологиям Best Available Techniques Reference Document (BREF) [9], в том числе и в документах для пищевых и молочных производств Integrated Pollution Prevention and Control Reference Document on Best Available Techniques in the Food, Drink and Milk Industries (IPPC) [10].

Применение новых методов процессно-структурного проектирования предприятий, включающих инструменты реинжиниринга бизнес-процессов, играет важную роль не только в повышении экономической эффективности предприятий, но и, учитывая социальную направленность хлебопекарной отрасли, в обеспечении повышения качества жизни граждан России. К сожалению, в настоящее время справочные документы по наилучшим доступным технологиям, серии международных стандартов ISO 9001, ISO 14001, ISO 50001, OHSAS 18000, рекомендации по передовым практикам на предприятиях хлебопекарной промышленности практически не используются.

Таким образом, актуальной научной и практической задачей является разработка и совершенствование экономически эффективных инструментов реинжиниринга бизнес-процессов на хлебопекарных предприятиях с использованием методологии системного анализа внешней и внутренней среды предприятия, требований международных стандартов, их российских аналогов, положений Справочных документов по НДТ и Руководств по НП. Решение данной задачи позволит оптимизировать деятельность предприятий хлебопекарной отрасли в условиях перехода социально-ориентированных отраслей экономики России к устойчивому развитию.

Организационно-экономический анализ деятельности хлебопекарных предприятий

Анализ современного состояния и тенденций развития хлебопекарной промышленности России за период 2007–2012 гг. выявил несоответствие требованиям международных стандартов, их российских аналогов, положений Справочных документов по НДТ и Руководств по НП в отрасли российского хлебопечения по следующим функциям: хранение муки; транспортировка готовых хлебобулочных изделий; минимизация потребления воды и энергии; способы утилизации отходов.

Проведенный организационно-экономический анализ деятельности предприятий хлебопекарной отрасли определил необходимость разработки различных стратегий перехода к устойчивому социально-экономическому развитию предприятий с обязательным учетом стратегий реинжиниринга бизнес-процессов.

Традиционная методика реинжиниринга бизнес-процессов имеет три этапа: оценка существующих бизнес-процессов; перепроектирование существующей логико-информационной модели бизнес-процессов; реализация новой логико-информационной модели бизнес-процессов. Авторами предлагается комплексная методика проведения реинжиниринга бизнес-процессов на основе методологии системного подхода модификации «плана семи шагов» [11].

1) Определение корпоративных целей предприятия с учетом факторов внешней и внутренней среды.

2) Определение KPI (Key Performance Indicators, Ключевых показателей результативности), необходимых для оценки выполнения целей.

3) Проведение системного анализа экономической рациональности существующих бизнес-процессов.

4) Определение Ключевых факторов успеха (КФУ) для перепроектирования логико-информационной модели бизнес-процессов.

5) Определение нерациональных бизнес-процессов.

6) Перепроектирование логико-информационной модели бизнес-процессов.

7) Контроль, реализация и количественная оценка экономической эффективности результатов реинжиниринга бизнес-процессов.

Преимущество предложенной комплексной методики состоит в учете особенностей социальной значимости хлебопекарной отрасли, которое достигается определением корпоративных целей (1 этап методики) на основе учета влияния не только внутренних, но и внешних факторов (соответствие требованиям международных стандартов, их российских аналогов, положениям Справочных документов по НДТ и Руководств по НП в области хлебопечения). Данная методика позволяет проводить как стратегический, так и оперативный анализ деятельности предприятия для определения КФУ и последующего определения нерациональных бизнес-процессов (этапы 4 и 5) конкретными методами и показателями KPI (2, 3 этапы) оценки деятельности предприятия под влиянием внутренних и внешних факторов.

При реинжиниринге бизнес-процессов на хлебопекарных предприятиях в качестве одного из организационно-управленческих инструментов авторами предлагается использовать различные организационные формы межфирменной интеграции промышленного предприятия, в том числе аутсорсинг, аутстаффинг и субконтракцию.

Методика организации и управления эффективным реинжинирингом бизнес-процессов

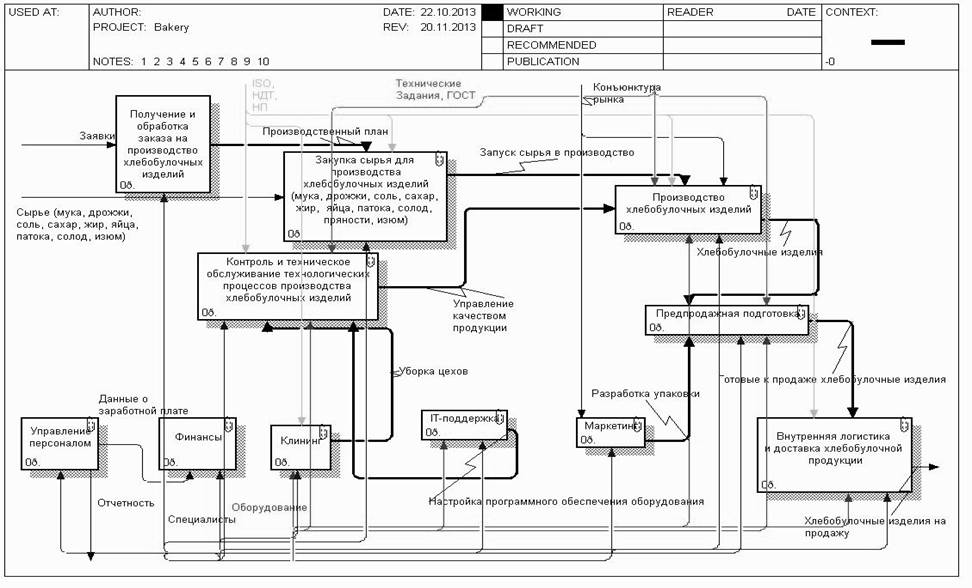

Для отображения существующих бизнес-процессов, результатов реинжиниринга и использования различных материальных, трудовых и финансовых ресурсов авторами разработана обобщенная логико-информационная модель бизнес-процессов хлебопекарного предприятия с разбивкой каждого из них на составляющие элементарные работы (см. рис. 1).

Для построения данной модели выбран инструментальный комплекс программ BPwin, позволяющий моделировать бизнес-процессы по методологии SADT (Structured Analysis and Design Technics), стандарту IDEF0 (Icam (Integrated Computer Aided Manufacturing) DEFinition for Function Modeling) [12].

Для наглядного представления результатов деятельности предприятия и бизнес-процессов использованы диаграммы потоков данных DFD (Data Flow Diagrams), демонстрирующие документооборот анализируемых бизнес-процессов, а для детального представления взаимосвязей бизнес-процессов – стандарт IDEF3 методологии SADT.

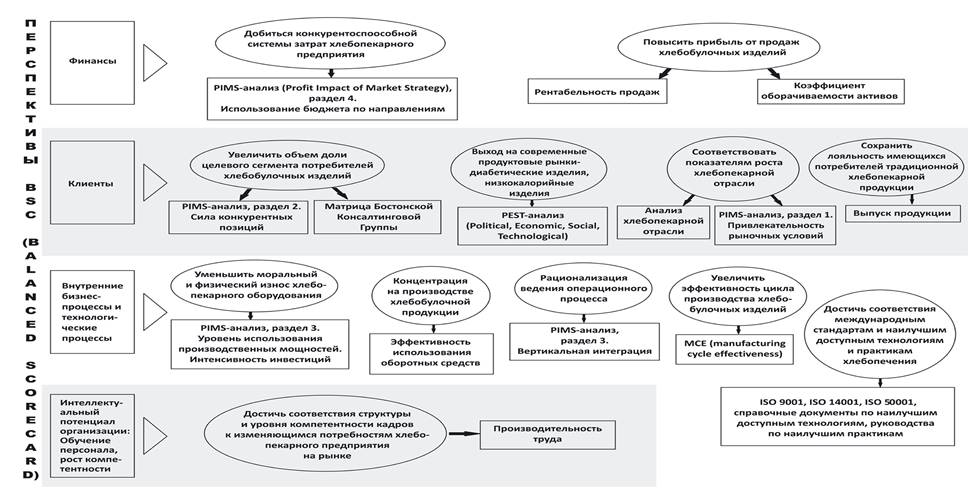

Разработанная методика оценки целесообразности проведения реинжиниринга бизнес-процессов на хлебопекарном предприятии состоит из следующих этапов (см. рис. 2):

1) составление стратегической карты с указанием рационального целеполагания для хлебопекарных предприятий и оценки необходимости реализации проекта реинжиниринга бизнес-процессов. Исходя из четырех перспектив представленных на стратегической карте, отображающей методику BSC оценки эффективности различных видов деятельности предприятий: финансы, клиенты, внутренние бизнес-процессы и технологические процессы, интеллектуальный потенциал организации (обучение персонала и рост компетентности), авторами сформулированы цели реинжиниринга бизнес-процессов в соответствии с концепцией SMART;

2) формирование конкретных ключевых показателей KPI, которые выбирались на основе анализа внешней среды, финансовой деятельности с учетом структуры и величины затрат, рассмотрения динамики, инновационности, простоты измерения. Оно осуществляется по следующим шагам:

2.1. Качественная и количественная оценка влияния факторов внешней и внутренней среды выполняется на основе ряда матричных методов системного анализа в менеджменте (матрица Бостонской Консалтинговой Группы (БКГ), матрица PIMS-анализа (the Profit Impact of Market Strategy – Влияние рыночной стратегии на прибыль), матрица PEST-анализа (Political, Economic, Social, Technological – Политический, экономический, социальный, технологический)).

2.2. В качестве KPI выбраны следующие финансовые показатели, позволяющие количественно оценить состояние внутренней среды предприятия: производительность труда; рентабельность продаж; коэффициент оборачиваемости активов; коэффициент эффективности использования оборотных средств; показатель MCE (Manufacturing Cycle Effectiveness – Эффективность производственного цикла).

2.3. Для оценки соответствия бизнес-процессов хлебопекарного предприятия современным наилучшим доступным технологиям, а также для обеспечения минимального воздействия на окружающую природную среду при формировании KPI предлагается использовать требования международных стандартов и их российских аналогов, положений Справочных документов по НДТ и Руководств по НП в отрасли российского хлебопечения.

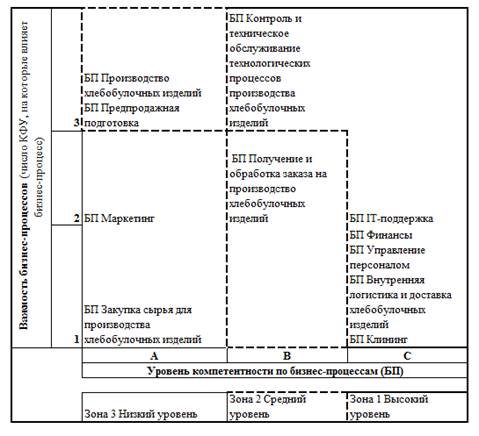

В свою очередь, методика определения нерациональных бизнес-процессов состоит из следующих этапов:

1) определение КФУ на хлебопекарном предприятии, которые оказывают влияние на формирование конкурентоспособности предприятия и поддерживают его эффективную работу. Метод SWOT-анализ (Strengths, Weaknesses, Opportunities, Threats – Сильные и слабые стороны, возможности и угрозы) как наиболее эффективный инструмент структурного описания стратегических характеристик среды и предприятия позволяет определить КФУ, существующие внутри или вне организации;

2) построение матрицы определения нерациональных бизнес-процессов, которая позволяет выявить:

– зависимость КФУ от вида бизнес-процессов;

– количество факторов, влияющих на каждый бизнес-процесс (бизнес-процессы, в наибольшей степени влияющие на КФУ, более критичны для деятельности компании и требуют совершенствования);

– уровень компетентности исполнителей бизнес-процессов.

Методика оценки эффективности проведения реинжиниринга бизнес-процессов на хлебопекарном предприятии, включает следующие шаги:

1) количественная оценка эффективности реинжиниринга бизнес-процессов на основе использования анализа управления факторами, определяющими затраты;

2) качественная информационно-аналитическая оценка результатов реинжиниринга бизнес-процессов с применением метода экспертных оценок;

3) качественная и количественная оценка влияния внешних факторов на основе метода бенчмаркинга, позволяющего измерить расхождения и определить различия в эффективности бизнес-процессов по сравнению с конкурентами.

Рис. 1. Обобщенная логико-информационная модель

бизнес-процессов хлебопекарного предприятия

Рис. 1. Обобщенная логико-информационная модель

бизнес-процессов хлебопекарного предприятия

Рис. 2. Стратегическая карта оценки целесообразности реинжиниринга бизнес-процессов на предприятиях хлебопекарной промышленности

Анализ деятельности хлебопекарного предприятия с использованием авторской методики

В качестве объекта для апробации методики реинжиниринга бизнес-процессов было выбрано действующее хлебопекарное предприятие Московской области, общей производительностью хлебобулочной продукции в объеме 5 тыс. т в год.

Анализ целесообразности проведения реинжиниринга бизнес-процессов по разработанной авторами методике выявил следующие особенности развития предприятия по основным перспективам BSC.

1) Перспектива «Интеллектуальный потенциал организации (обучение персонала и рост компетентности)». Рост производительности труда на 20% за счет увеличения объемов выпуска товарной продукции и снижения численности сотрудников на 10% свидетельствует о положительной динамике развития предприятия.

2) Перспектива «Внутренние бизнес-процессы и технологические процессы». Доставка продукции до продуктовых сетей занимает 31% времени производственного процесса. Износ основных производственных мощностей составляет 82,5%, что требует их обновления. Неинтенсивное и неэффективное использование оборотных средств на предприятии ограничивает возможность модернизации оборудования. Выявлено нечеткое взаимодействие между подразделениями организационной структуры на предприятии по определению реально необходимого объема выпускаемой готовой продукции, что приводит к дефициту (профициту) сырья, материалов, готовой продукции на складах и в магазинах и значительным издержкам. Не осуществляется логистизация бизнес-процессов, прежде всего процессов распределения – складирования, транспортировки. Вся продукция сертифицирована по стандартам ГОСТ Р 52961-2008, Р 52462-2005, Р 53072-2008.

Для улучшения качества продукции, сокращения воздействия производственных процессов на окружающую среду, повышения показателей ресурсо- и энергоэффективности в соответствии с требованиями международных стандартов и их российских аналогов, рекомендациями Справочных документов по НДТ и Руководств по НП для предприятий пищевой промышленности авторами выявлено несоответствие наилучшим значениям параметров организации технологического процесса – «хранение муки». В настоящее время хранение муки осуществляется тарным способом (в мешках), что приводит к высокому уровню выбросов мучной пыли и неэффективному использованию материальных ресурсов, т.к. ежегодные потери муки возрастают и к 2012 г. достигли 628 кг в год.

Для снижения энергоемкости хлебопекарная промышленность России, являющаяся крупным потребителем энергоресурсов, имеет значительный потенциал. Проведенный анализ выявил несоответствие действующих бизнес-процессов и технологических процессов рекомендациям, изложенным в Справочных документах по НДТ и Руководствах по НП для предприятий пищевой промышленности, в частности на российских предприятиях отсутствуют мероприятия по системе учета и контроля энергозатрат на предприятии.

3) Перспектива «Клиенты». В результате анализа по методу БКГ выявлено, что привлекательным для инвестирования является совершенствование технологических процессов для товарной группы – сдобные изделия, которые занимают около 5% в общем объеме производства хлебобулочных изделий исследуемого предприятия. Анализ выработки по продуктовым направлениям выявил неэффективность принятого в 2010 г. после ухудшения финансовых показателей деятельности предприятия решения о прекращении производства диабетической продукции как высокозатратного, несмотря на перспективность данного сегмента на рынке.

Выработка хлебобулочных изделий имеет положительную динамику, в среднем ежегодно она увеличивается на 5–7%, что совпадает с темпами роста отрасли.

4) Перспектива «Финансы». Проведенный PIMS-анализ использования бюджета по направлениям в качестве одного из KPI определил следующие особенности развития: рост затрат на оплату труда на 10% по отношению к объему продаж за 5 лет является значением чуть выше нормы данного показателя для хлебопекарной отрасли. С 2007 г. на исследуемом предприятии не происходило значительных кадровых изменений, не осуществлялся набор высококвалифицированных кадров с более высокими заработными платами. Рост показателя затрат на оплату труда произошел в большей степени в соответствии с увеличением средней заработной платы работников низшего звена в Московской области.

Доля коммерческих затрат по отношению к объему продаж выросла на 18,5%. Последующий рост затрат, связанных с отгрузкой и реализацией продукции, может привести к увеличению отпускной цены продукции, что уменьшит спрос на нее и снизит конкурентные преимущества.

Увеличение управленческих затрат по отношению к объему продаж в среднем ежегодно на 6% в дальнейшем может отразиться на пропорциональном падении выручки от продаж продукции. Рентабельность продаж снижается, что связано с уменьшением прибыли от продаж при сохранении роста выручки и определяет необходимость изменений в распределении структуры затрат на предприятии.

Снижение оборачиваемости активов на 30% за период 2007–2012 гг. свидетельствует об уменьшении прибыли на предприятии. Произошло увеличение цикла оборота активов, в том числе оборотных средств до 55 дней.

При практическом использовании методики определения нерациональных бизнес-процессов на предприятии проведен SWOT-анализ, в результате которого выбраны следующие КФУ: качественное сырье, ресурсо- и энергосберегающие технологические процессы, квалифицированные кадры (компетентные технологи, хлебопеки), круг лояльных постоянных потребителей. Составление матрицы зависимости «Компетентность исполнителей бизнес-процессов и КФУ» по предложенной автором методике позволило определить следующие нерациональные бизнес-процессы, подлежащие реинжинирингу: контроль и техническое обслуживание технологических процессов производства хлебобулочных изделий, IT-поддержка, финансы, управление персоналом, внутренняя логистика и доставка хлебобулочных изделий, клининг (см. рис. 3).

Рис. 3. Матрица определения нерациональных бизнес-процессов

Рекомендации по реинжинирингу бизнес-процессов на хлебопекарном предприятии

На основании проведенного анализа управления факторами, определяющими затраты, экспертных оценок и результатов бенчмаркинга конкурентов предложены и реализованы на исследуемом предприятии следующие научно-обоснованные практические мероприятия по реинжинирингу бизнес-процессов:

– передача на аутсорсинг бизнес-процесса доставки готовой хлебобулочной продукции, функций «Финансы» и «Управление персоналом» (бухгалтерская деятельность по расчету заработной платы, налогов, составлению отчетности, ведение кадрового администрирования), бизнес-процесса «IT-поддержка»;

– применение субконтракции для выполнения ремонтных работ и технического обслуживания производственного оборудования;

– совершенствование технологических процессов хранения муки в соответствии со Справочными документами по НДТ и Руководствами по НП. Для устранения повышенного тепловлажностного режима хранения муки предложено организовать бестарные условия хранения муки в специализированных бункерах;

– применение автоматизированной системы учета энергозатрат на каждом производственном этапе и в производственных цехах. Малозатратный проект по использованию приборов учета энергопотребления позволит реализовать мониторинг и контроль потребления энергетических затрат в соответствии с международными стандартами, их российскими аналогами и нормативно-справочными документами.

Выводы

Практическое применение на хлебопекарном предприятии методики определения целесообразности реинжиниринга бизнес-процессов и реализация предложенных авторами рекомендаций позволили повысить финансово-экономические показатели деятельности действующего хлебопекарного предприятия. Полученные результаты были использованы при разработке плана стратегического развития предприятия.

Источники:

http://www.garant.ru/products/ipo/prime/doc/70067828/ .

2. Перковец М.В. Мировой рынок хлеба и мучных кондитерских изделий // Кондитерское и хлебопекарное производство. – 2011. – № 12. – С. 18–19.

3. Конференция ООН по окружающей среде и развитию, Рио-де-Жанейро (3–14 июня 1992 года) [Электронный ресурс]. – Режим доступа:

http://www.un.org/ru/documents/decl_conv/declarations/riodecl.shtml.

4. Указ Президента Российской Федерации от 1 апреля 1996 года № 440 «О концепции перехода Российской Федерации к устойчивому развитию» [Электронный ресурс]. – Режим доступа: http://base.consultant.ru/cons /cgi/online.cgi?req=doc;base=EXP;n=233558.

5. Международный стандарт ISO 9001:2011 «Системы менеджмента качества» [Электронный ресурс]. – Режим доступа: http://www.novsu.ru/file/1027870.

6. Международный стандарт ISO 14001:2004 «Системы экологического менеджмента» [Электронный ресурс]. – Режим доступа:

http://www.iso.org/iso/catalogue_detail?csnumber=31807.

7. Международный стандарт OHSAS 18001 «Система менеджмента профессиональной безопасности и здоровья» [Электронный ресурс]. – Режим доступа: http://www.iso-sercons.ru/glavnaya/services/ohsas18001.

8. Национальный стандарт Российской Федерации ГОСТ Р ИСО 50001-2012 «Системы энергетического менеджмента» [Электронный ресурс]. – Режим доступа:

http://www.nado-v-sro.ru/important-laws/256/gost-r-iso-50001-2012/.

9. Best Available Techniques Reference Document (BREFs). Joint research Centre. Institute for Prospective Technological Studies. European Commission [Электронный ресурс]. – Режим доступа: http://eippcb.jrc.ec.europa.eu/reference/.

10. Integrated Pollution Prevention and Control Reference Document on Best Available Techniques in the Food, Drink and Milk Industries. European Comission, August 2006. – 638 p.

11. Hummer M. The superefficient company // Harvard Business Review, September 2011. – P. 82–91.

12. Марка Д., Макгоуэн К. Методология структурного анализа и проектирования SADT. – М.: МетаТехнология, 1993. – 240 с.

Страница обновлена: 31.07.2026 в 13:51:43

Download PDF | Downloads: 60

The methods of the effective reengineering of business processes at bread-baking enterprises

Meshalkin V.P., Belozerskiy A.Y., Katerischuk M.Y.Journal paper

Russian Journal of Entrepreneurship *

№ 12 / June, 2014

Abstract:

The article deals with main reasons for which it is necessary to perform effective reengineering of business processes at bread-baking enterprises. The authors propose and describe the methods for the evaluation of the expediency of reengineering of business processes, detection of inexpedient business-processes, assessment of the effectiveness of reengineering of business processes at bread-baking enterprises. The performance of a bread-baking enterprise has been analyzed using the developed method. Guidelines for effective reengineering of business processes are formulated.

Keywords: business process, reengineering, process-strructural design, logical-information model, bread-baking enterprise