Модель финансирования модернизации объектов коммунального хозяйства

Скачать PDF | Загрузок: 48

Статья в журнале

Российское предпринимательство *

№ 4 (226), Февраль 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Кризисное состояние объектов коммунальной инфраструктуры, безусловно, требует от руководителей отраслевых компаний более радикальных управленческих решений, в том числе «перехода» на новые инвестиционные модели. В статье рассматриваются возможности создания коммунального проектного комплекса, а также использования товарно-сырьевых облигаций как возможного источника финансирования модернизации объектов коммунального хозяйства.

Ключевые слова: объекты коммунальной инфраструктуры, коммунальный проектный комплекс, товарно-сырьевые облигации

В последние десятилетия многократно обсуждалась проблема существенного износа объектов коммунальной инфраструктуры, вызванная неудовлетворительным финансовым и материальным обеспечением отрасли, а также неэффективным управлением с сохранением нерыночных принципов и дотационным характером функционирования. Эти нерешенные проблемы являются источником высокой аварийности на объектах ЖКХ, оказывают отрицательное влияние как на развитие регионов, так и экономики страны в целом. Поэтому одной из основных задач, стоящих перед любым коммунальным предприятием в посткризисный период, является задача активизации инвестиционных процессов, направленных на реализацию проектов модернизации и технологического обновления.

Между тем, отсутствие необходимой инфраструктуры и инструментария, затрудняют реализацию долгосрочных инвестиционных инициатив. В такой ситуации весьма актуальным становится вопрос разработки и внедрения в деятельность коммунальных предприятий современных финансовых механизмов и инструментов, способных содействовать процессу модернизации коммунальной инфраструктуры. В частности, новой перспективной формы финансирования − структурированного финансирования.

Мировой опыт по ускорению возврата инвестиций в отраслевые проекты

Как известно, до проведения рыночных преобразований коммунальные предприятия финансировались в основном путем централизованного распределения бюджетных ресурсов. Коммунальные предприятия, обремененные долгами и изношенными активами перестали представлять интерес для широкого круга инвесторов.

В тоже время зарубежная практика доказывает, что весьма успешным в данной ситуации могут оказаться схемы структурированного финансирования. Фактически, задача сводится к созданию некой горизонтальной цепочки из заинтересованных в реализации проектов региональных предприятий.

Одним из наиболее известных и распространенных в мировой практике инструментов по ускорению возврата вложенных инвестиций в подобные отраслевые проекты является создание и последующая передача управляющей организации определенных прав на развитие и распределение дохода с эксплуатируемых объектов коммунальной инфраструктуры и иных объектов, входящей в создаваемую проектную систему. К числу «иных» (непрофильных) объектов, которые могли бы приносить дополнительный доход, можно отнести создание, например таких объектов, как гостинично-туристических комплексов, спортивных комплексов, ресторанов и пунктов быстрого питания и пр.

Таким образом, управляющая компания сможет под вполне ликвидное обеспечение привлекать значительные объемы заемных кредитных ресурсов, осуществлять эмиссию облигаций и других ценных бумаг. При этом в качестве дополнительного источника поступлений для управляющей компании инвестора (инвесторов) могут быть доходы от эксплуатации профильных и непрофильных объектов, от размещения рекламы, от использования сверхрезервыных мощностей, и т.п.

Облигационный займ под залог дополнительных активов

Важно отметить, что характер «иных» (непрофильных) объектов должен напрямую находится в плоскости того стратегического вектора, в направлении которого предполагается развитие того или иного региона. Другими словами, речь идет об ориентации на кластер, формирующий региональную инфраструктуру и повышающий ценность всех входящих в его структуру предприятий и территорий.

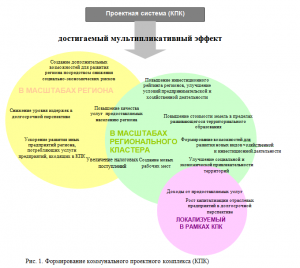

Реализации данной преференции обеспечивается за счет включения всех активов (группы коммунальных предприятий и иных (непрофильных) объектов) в состав проектной системы, или иначе коммунального проектного комплекса (КПК) (см. рис. 1), развитие и функционирование которого, в свою очередь, регулируется на основе реализации единого плана структурированного финансирования, утверждаемого уполномоченными органами.

Таким образом, КПК будет представлять собой целостную и относительно замкнутую хозяйственно-имущественную систему, (создаваемую на определенной территории и объединяющую в себе объекты коммунальной инфраструктуры и иные активы), развиваемую и функционирующую на основе общего плана в привязке к модернизируемым/реконструируемым (или строящимся) объектам коммунальной инфраструктуры. Как видно из рис. 1, в рамках КПК, передаваемого в управление управляющей компании, локализуется лишь узкая часть того мультипликативного эффекта, который достигается за счет объединения активов в рамках проектной системы.

Проблемы, связанные с финансированием проектов, следует разрешать путем обеспечения выпуска облигационных займов под залог дополнительных активов, переданных управляющей компании.

Формирование программы облигационного займа может проводиться в несколько этапов. На первом этапе необходимо решать не только проблему отсутствия у коммунальных предприятий соответствующей ресурсной базы, но и проблему оценки и снижения ценовых рисков. Это может быть реализовано путем выпуска гибридных товарно-сырьевых облигаций.

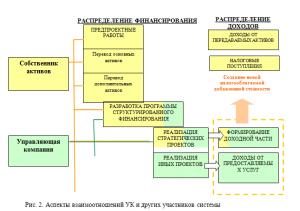

Следует также отметить, что структура облигационного займа должна обеспечивать предсказуемость доходов коммунального предприятия в процессе реализации инвестиционного проекта, а также обеспечивать величину доходов на уровне, достаточном для покрытия финансовых потребностей с учетом всей инвестиционной программы с привязкой к проекту облигационного займа (см. рис. 2) [1].

Гибридные облигационные займы как форма защиты от рисков

Схема гибридного облигационного займа должна быть построена в предположении, что инициатором проектов и заказчиком всех работ по реализации инвестиционной программы является управляющая компания, которая инициирует выпуск облигационного займа. Таким образом, КПК призван способствовать реализации проектов в области муниципального коммунального хозяйства (теплоснабжение), где источником инвестиционного капитала будет являться выпуск товарно-сырьевого облигационного займа, привязанного к ценам на производимое сырье.

При этом во всех возмжных вариантах к компетенции управляющей компании относятся все бизнес-процессы оперативного и стратегического управления [2]. В качестве одной из наиболее приемлемой схемы финансирования следует рассматривать выпуск облигационного займа, который сможет обеспечить решение следующих основных проблем [3]:

− снижение инвестиционных рисков на всех этапах реализации программы облигационного заимствования;

− организацию обеспеченности поручительства, предоставляемого управляющей компанией, в целях снижения инвестиционного риска.

Принципиальная идея здесь в том, что чрезвычайная волатильность цен на природный газ становится неизбежностью на внутреннем рынке в случае переда на новые рыночные механизмы хозяйствования.

Использование даже простейшего финансового инструментария может дать возможность коммунальным предприятиям получить выгоду от управления рисками неопределенности, которым могут оказаться подвержены как производители, так и потребители газа. Фактически, и покупатели и продавцы газа получают возможность переложить свои риски, тем самым, снижая для себя стоимость инвестиционного капитала. Следует также понимать, что создание гибридных облигационных займов и защита от излишних рисков – классические задачи финансового инжиниринга, которые могут быть решены в рамках формируемого КПК.

Новый финансовый инструмент: товарная спрэд-облигация

Таким образом, в наиболее общем виде создание системы структурированного финансирования и разработки действенного финансового инструментария нацелено на снижение ценовых рисков ради стабилизации финансового состояния объектов коммунального хозяйства для последующей реализации мероприятий по их модернизации и реконструкции.

В тоже время теплогенерирующие компании могут столкнуться с проблемой: по логике построения сырьевых облигаций их цену следовало бы привязывать к стоимости производимого тепла. Однако в случае с государственным регулированием тарифов для физических и юридических лиц это теряет смысл, так как тариф устанавливается законодательно. Привязывать выплаты по сырьевой облигации к стоимости сырья для теплогенерирующих компаний (угля, газа и мазута) также нецелесообразно, так как в случае увеличения стоимости сырья, что уже само по себе снижает прибыльность компании, будут увеличиваться выплаты по облигационному займу. При этом очевидно, что компания была бы в состоянии справляться с повышенными выплатами по облигационному займу в случае падения стоимости сырья.

Для решения подобной проблемы имеет смысл объединить преимущества перевернутой облигации с плавающей ставкой и сырьевой облигации. Базовой ставкой для определения плавающей ставки становится привязка выплат к фьючерсу на сырье (уголь, газ, мазут). В качестве константы автору представляется достаточно логичным выбрать установленный тариф на тепло. Таким образом, полученный инструмент будет товарной спрэд-облигацией. Еще одним немаловажным условием, которое может быть включено в выпускаемые ценные бумаги, может быть возможность их конвертации в обыкновенные акции эмитента по истечении срока погашения. Конвертируемые облигации, как известно, представляют собой долговой инструмент с фиксированной процентной ставкой, дающий держателю право обменять облигации и купоны на определенное число обыкновенных акций или других долговых инструментов данного эмитента по заранее оговоренной цене (цена конвертирования) и не раньше предварительно установленной даты.

После конвертирования облигация прекращает существование, а вместе с ней и долговое обязательство эмитента.

При планировании выпуска облигаций также стоит помнить о том, что в отношении облигаций установлен ряд законодательных требований, также в известной степени ограничивающих их выпуск.

Выводы

Таким образом, объединение одноплановых объектов ЖКХ и создание на их основе системы коммунального проектного комплекса, создание управляющей компании с последующей передачей ей различных непрофильных активов; практическая разработка системы и инструментов структурированного финансирования могут стать единственно возможным решением в тех ситуациях, которые связаны с необходимостью финансирования проектов модернизации на отраслевых предприятиях региона. Проведенные проектные расчеты позвояют выявить диапазоны функциональной эффективности системы и установить как структуру и режим эмиссии облигационных займов, так и параметры и взаимодействия между участниками системы КПК. Мировой опыт неоднократно доказывал целесообразность использования подобных моделей в процессе управления проектами в сфере ЖКХ.

Источники:

2. Преимущества облигаций [Электронный ресурс]. – Режим доступа: http://ecouniver.com/1958-preimushhestva-obligacij.html.

3. Valuation of a New Class of Commodity-Linked Bonds with Partial Indexation/ Thomas H. Kirschenmann, Ehud I. Ronn [Электронный ресурс]. – Режим доступа: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1411780.

Страница обновлена: 27.07.2026 в 06:06:16

Download PDF | Downloads: 48

Model of Modernization of Communal Services

Olenin N.G.Journal paper

Russian Journal of Entrepreneurship *

№ 4 / February, 2013

Abstract:

Critical state of communal facilities of infrastructure surely requires more radical management decisions from heads of captive companies, including “switch” to new investment models. Possibilities of establishing of a communal project complex and usage of commodity bonds as a possible source of financing of communal facilities modernization are considered in the article.

Keywords: objects of a communal infrastructure, communal project complex, commodity-raw bonds