Оценка и анализ состояния и тенденций развития рынка сотовой связи России (2015-2016 годы)

Трепаков А.С.1![]()

1 Южно-Уральский государственный университет, ,

Скачать PDF | Загрузок: 134 | Цитирований: 12

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 1 (Январь-Март 2017)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=30042817

Цитирований: 12

Аннотация:

В статье даётся оценка и анализ состояния и тенденций развития рынка сотовой связи в России за период с 2015 по 2016 года. Раскрываются основные проблемы, которые препятствуют развитию рынка сотовой связи в России. Описывается сложившаяся ситуация на данном рынке и возможные последствия. Проводится стратегический анализ отрасли в целом. Рассказывается о тенденциях развития рынка сотовой связи в России. Приводятся аналитические данные за исследуемый период, на основе которых формируется мнение о состоянии рынка в целом.

Ключевые слова: сотовая связь, телекоммуникации, тенденции развития, состояние рынка, 4G и 5G, стратегические группы конкурентов

Введение

Услуги сотовой связи сегодня – это наиболее доходный и быстро развивающийся сегмент телекоммуникационного рынка России. На рынке сотовой связи России доминирует небольшое количество продавцов, поэтому можно говорить об олигополии. Ведущие игроки здесь МТС, Мегафон, Билайн, Теле2. Особенностью российского рынка сотовой связи является то, что он характеризуется высоким уровнем конкуренции. МТС успешно опирается на стратегию ценового лидерства; Мегафон применяет стратегию минимальных цен на услуги; Билайн опирается на стратегию ценообразования на базе индивидуальных издержек; Теле2 предоставляет самую широкую линейку тарифных планов по низким ценам.

Объект исследования – рынок сотовой связи России.

Предмет исследования – состояние и тенденции развития рынка сотовой связи России.

Целью данной статьи является оценка и анализ состояния и тенденций развития рынка сотовой связи России в 2015–2016 годах.

В соответствии с поставленной целью можно выделить следующие задачи:

- описать состояние рынка сотовой связи России;

- провести стратегический анализ рынка сотовой связи России;

- выявить основные тенденции развития рынка сотовой связи России.

Среди ранее опубликованной научной литературы, исследующей данную тематику, следует выделить статью «Анализ российского рынка операторов сотовой связи», написанную Кучиной Е.В. (доктором экономических наук, доцентом) и Галинуровой Э.Р. (магистрантом). В статье довольно подробно описываются экономические проблемы, с которыми столкнулись компании сотовой связи на отечественном рынке. Сделан хороший анализ экономических показателей отечественных операторов сотовой связи. Но тут же стоит заметить, что не понятно, по какой причине был выкинут из анализа 4-ый федеральный игрок на российском рынке телекоммуникаций (Теле2). В приведённой статье информация о нём, как таковом, замалчивается. Однако на момент 2015 года Теле2 контролировал 14 % российского рынка по количеству абонентов (37.300.000), лишь на 8 % уступая замыкающей «большую тройку» компании Билайн. Поэтому результаты анализа российского рынка сотовой связи в данной статье являются спорными, так как не охватывают рынок на все 100 %. Тут же стоит добавить, что не были учтены при анализе и региональные игроки, такие как Мотив (1 % отечественного рынка или 2.479.183 абонента) и менее известный Таттелеком (169.500 абонентов). Авторы статьи не провели стратегический анализ отрасли, что позволило бы выявить конкретных операторов сотовой связи, которые имеют близкие позиции на рынке и обладают одинаковым конкурентным потенциалом. Также мало внимания было уделено существующим тенденциям развития рынка сотовой связи в России [1] [1] (Kuchina, Galinurova, 2016).

Интересной для исследования представляется статья Каминского А.В. и Лукашовой О.А., в которой авторы, на основе проведения комплексной оценки, смогли выделить устойчивые конкурентные преимущества сотовых операторов, а также выявить приоритетные направления при формировании стратегии конкурентных преимуществ. Постоянное применение предлагаемой комплексной оценки, как утверждают авторы, позволит значительно повысить конкурентоспособность операторов сотовой связи [2] (Kaminskiy, Lukashova, 2016).

Заслуживает внимания и статья такого автора, как Беркутова М.М. В своей статье автор рассматривает предпосылки к повышению конкурентоспособности предприятия. Даёт характеристику уровней управления предприятием и краткий обзор нескольких методик оценки конкурентоспособности на примере компаний сотовой связи [3] (Berkutova, 2014).

Полезной в исследовании будет и следующая статья таких авторов, как Матюшкина Н.А. и Пономарёва Е.А. В своём исследовании авторы рассматривают конкретные стратегии компаний – операторов сотовой связи, используемые для продвижения коммуникационных услуг на рынке. а также обозначают приоритетные направления их деятельности [4] (Matyushkina, Ponomaryova, 2016).

Довольно хорошо написана статья об особенностях конкуренции на российском рынке услуг мобильной связи, авторами которой являются Сидоренко Е.А. и Власенко Р.Д. В своей работе они раскрыли особенности рынка услуг мобильной связи в России. Проанализировали формы и методы конкурентной борьбы между участниками исследуемого рынка. Показали трудности вхождения на отечественный рынок, с которыми столкнулась компания Теле2. Также в работе сделан небольшой экономический анализ деятельности ведущих игроков на рынке мобильной связи в России [5] (Sidorenko, Vlasenko, 2016).

Особое место в изучении данного вопроса занимают ресурсы удалённого доступа, так как среди печатной литературы весьма мало материала, который бы показывал современное состояние отечественного рынка сотовой связи и телекоммуникаций в целом, раскрывал его проблемы и перспективы дальнейшего развития. В связи с данной ситуацией огромный интерес представляют публикации аналитических агентств «ТМТ Консалтинг», «AC&M» и «Content Review». а также информационного портала «ComNews». В своих аналитических статьях они приводят информацию по рынку в целом, отвечают на вышеуказанные вопросы и предлагают конкретные меры, которые могли бы решить существующие проблемы на российском рынке телекоммуникаций.

Состояние рынка сотовой связи России

Прошедший 2015 год сильно подточил запасы прочности у отрасли связи, которая ещё пару лет назад показывала нам высокую рентабельность и была драйвером роста всей отечественной экономики. Однако в ближайшем будущем связь не рухнет, что логично, но при столь низком курсе рубля работать сотовым компаниям становится намного сложнее, так как они используют в своих сетях только зарубежное оборудование. В связи с этим темпы роста данной отрасли снижаются практически до нуля. Аналитическое агентство «ТМТ Консалтинг» дало оценку, по которой среднегодовая динамика в 2015–2020 годах не превысит 1,3 %. Стоит отметить, что аналитики рынка и сотовые операторы сохраняют спокойствие. Их уверенность заключается в том, что в конкретных сегментах рынка вполне возможны и высокие показатели. К таким рынкам можно отнести: мобильный интернет-доступ, М2М (межмашинное взаимодействие) и SMS-рассылок [6].

По итогам 2015 года рост телекоммуникационного рынка составит 2,1 % (рис. 1), а выручка операторов вырастет на 1,2 % (для сравнения, 2014 год – рост 2,7 %; 2013 год – около 5 %). Своим незначительным, но всё же плюсом сотовый рынок обязан быть благодарным в основном сегменту платного ТВ, рост которого составил 21,3 %. а вот интернет-доступ вырос всего на 5,3 % по сравнению с 2014 годом, доход же операторов от фиксированной связи умудрился снизиться и довольно сильно – на целых 8,1 %. Сегмент мобильной связи, формирующий более половины доходов отрасли (около 55 %), тоже показал рост, но заметно более низкий, чем на всём телекоммуникационном рынке – всего 1,2 % (2014 год – рост 1,9 %). С позиции увеличения абонентских баз 2015 год стал самым рекордным за последние 5 лет – количество SIM-карт, которые зарегистрированы в операторских сетях, выросло на 10 млн штук, по данным аналитиков. Но тут же стоит упомянуть об уменьшении суммы в рублях, которую среднестатистический абонент тратит на сотовую связь.

Рисунок 1. Темпы роста телекоммуникационного рынка России и величина дохода от услуг в ВВП России.

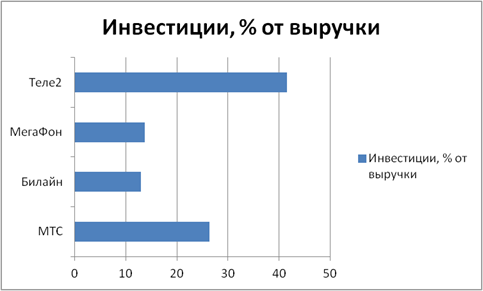

По информации, которую предоставляет «ComNews», которая основывается на озвученных финансовых показателях, в первом полугодии 2015 года лидером «большой тройки» по капитальным затратам на развитие сети была компания МТС, инвестиции которой составили 26,4 % от выручки (рис. 2). Строительная активность конкурентов была заметно ниже: «Мегафон» инвестировал в развитие 13,7 %, «ВымпелКом» («Билайн») – 13 %. «Т2 РТК холдинг» (Tele2), будучи четвёртым по величине сотовым оператором, довольно бурно развивался, так как им велась активная подготовка к завоеванию московского рынка. Инвестиции Tele2 за первое полугодие составили 41,5 % от выручки. Стоит напомнить, что, по показателям 2014 года, больше всех в развитие сетей в России вложил «МТС» (18 % от выручки), меньше всех «Мегафон» (15,5 % от выручки).

Рисунок 2. Четыре ведущих федеральных оператора сотовой связи России, 1-е полугодие 2015 года.

Агентство AC&M приводит данные, по которым процент проникновения сотовой связи в России (число активных SIM-карт в среднем на одного человека) – равняется 168,2 %. Максимальный процент проникновения фиксируется в Москве (214,7 %) и Петербурге (217,2 %), но в то же время по регионам заметно значительное отставание, показатель не превышает уровня в 160 % (рис. 3). Операторы предлагают практически идентичные бизнес-модели. Все уже имеют высокоскоростной доступ в интернет, а именно (3G/LTE), все продают гаджеты в собственных сетях, все предоставляют практически одинаковые тарифные планы и абсолютно все делают ключевую ставку на мобильный трафик.

Рисунок 3. Процент проникновения сотовой связи в России, в 2015 году.

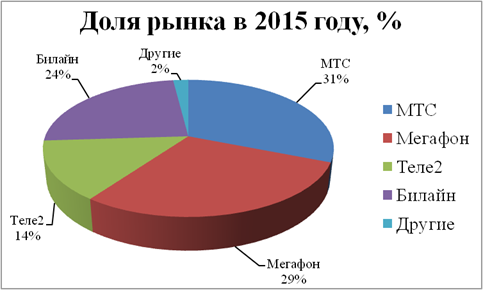

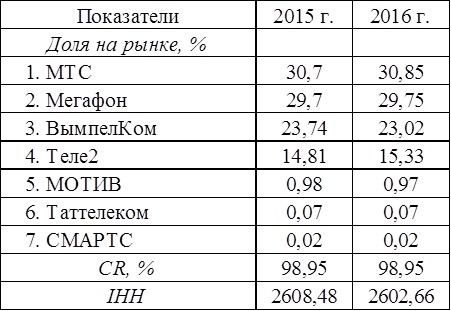

В 2015 году по количеству абонентов лидером на российском рынке осталась компания МТС с долей в 31 % (рис. 4). Доля Мегафона чуть выросла и стала равняться 29 %. Третье и четвёртое место поделили Билайн и Теле2, набрав 24 % и 14 % рынка соответственно. По данным J'son & Partners Consulting, первое место на рынке Сибирского федерального округа остаётся за МТС (доля рынка – 31 %), однако второе место принадлежит уже Теле2 (доля рынка – 28 %). У Мегафона в СФО доля намного ниже, чем по России (всего 23 %), а у Билайна ещё меньше (18 %).

Рисунок 4. Доли операторов в абонентской базе мобильной связи, 2015 год.

Теперь взглянем на данный рынок с позиции 2016 года.

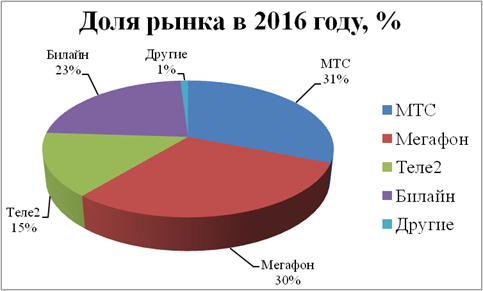

В 1 квартале 2016 года российскими операторами сотовой связи в сумме было потеряно 1,3 миллиона абонентов. Tele2 стал единственным оператором из большой четвёрки, который смог увеличить своё количество российских абонентов на 1,1 миллиона. Компания МТС смогла сохранить общее количество своих абонентов. МегаФон потерял 240 тыс. абонентов, а Билайн умудрился показать рекордный отток в 2,1 миллиона абонентов [7].

В чистом приросте абонентов доля Теле2 равняется 100 %. Теле2 показала рост в 3 % и тем самым увеличила количество своих абонентов до 38,4 миллиона. Доля МТС на рынке за 1 квартал выросла на 1 % и составила 31 %. Доли МегаФона и Теле2 остались без изменений – 30 % и 15 % соответственно. Доля Билайна на рынке уменьшилась на 1 % и опустилась до 23 %. Все прочие отечественные операторы связи также довольствуются 1 % рынка. Общее количество активных абонентов в России уменьшилось по отношению к концу прошлого года на 0,5 % и составило 250,55 миллионов.

Рисунок 5. Доли операторов в абонентской базе мобильной связи, 2016 год.

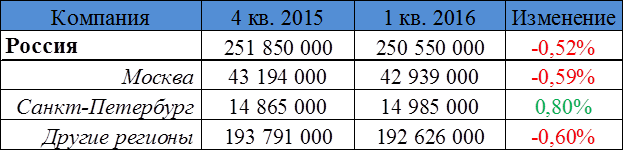

Московский регион показал отток в 0,6 % (255 тыс. абонентов) среди общего количества операторов. Такой же суммарный процент показали и другие регионы России. Сломить тенденцию смог Санкт-Петербург, который сохранил положительную динамику в 1-ом квартале, увеличив тем самым количество абонентов на 120 тыс. sim-карт (рост на 0,8 %). Стоит отметить, что положительную динамику региону обеспечила активность Теле2 (табл. 1). Из региональных операторов следует отметить уральский Мотив, который практически сохранил свою абонентскую базу, понеся 1,5 % потерь.

Таблица 1

Распределение числа абонентов по Москве и в целом по России на 1 квартал 2016 года.

Указанные в динамике цифры – это результаты активной работы, нацеленной на продажу SIM-карт и контролирование оттока абонентов. Для сохранения и увеличения абонентской базы необходимо организовывать запуск сетей в новых регионах, как это делает Теле2. Либо нужно отдавать предпочтение собственной сети салонов, как это делает МТС. Либо же привлекать новых клиентов более интересными тарифными предложениями, в разнообразии которых все операторы «большой тройки» до сих уступают предложениям Теле2.

Также нам не стоит забывать о том, что в первом квартале каждого нового года всегда показывается отрицательная динамика в абонентских базах операторов, виной этому служит рост продаж во время новогоднего праздника, по окончании которого активность потребителей заметно снижается.

Таблица 2

Количество абонентов операторов сотовой связи на 1 квартал 2016 года.

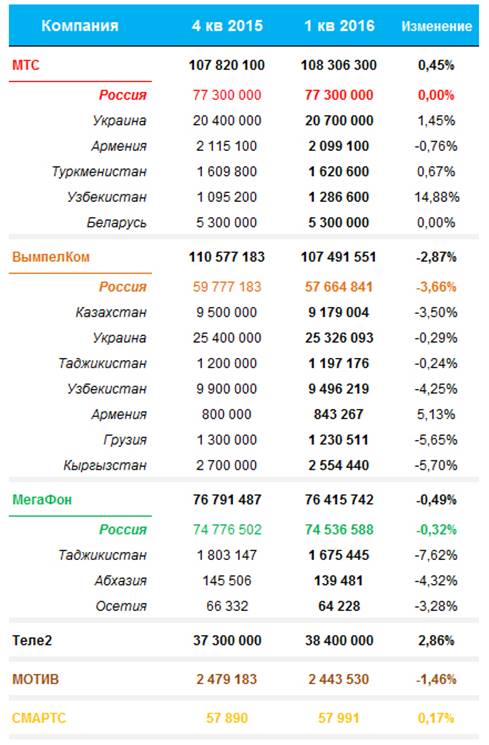

Консолидированная абонентская база МТС, с учётом дочерних компаний на Украине, в Армении, в Туркменистане, в Узбекистане и в Белоруссии, в 1 квартале 2016 года составила 108.306.300 пользователей, изменение составило +0,45 % [9].

Общая абонентская база ВымпелКома, с учётом операций на Украине, в Казахстане, в Таджикистане, в Узбекистане, в Армении и Грузии, составило в 1 квартале 2016 года 107.491.551 пользователей, что на 2,87 % меньше, чем в 4-ом квартале 2015 года [10].

Общее число абонентов Мегафона с учётом операций в Таджикистане, Абхазии и Осетии составило 76 415 742 абонента, что на 0,49 % меньше по отношению к 4-ому кварталу 2015 года [11].

Четвёртое место занимает предприятие шведского холдинга Теле2 с 38 400 000 абонентов по состоянию на 1-ый квартал 2016 года. Компания показала самый высокий прирост абонентской базы в 2,86 % (1,1 миллиона абонентов). Также стоит выделить Мотив, который потерял всего 1,5 % абонентской базы, количество которой равно 2 443 530 абонентам. Группа СМАРТС показала незначительный прирост в 0,17 %, что в конечном итоге вылилось в наличие 57 991 абонента [12].

Стратегический анализ рынка сотовой связи России

Благодаря показателям, отражающим уровень концентрации рынка, мы можем оценить интенсивность конкуренции в отрасли. К таковым показателям следует отнести показатель рыночной концентрации CR, определяемый как отношение объёма реализации продукции крупнейшими продавцами к общему объёму реализации на исследуемом рынке. Рассчитывается данный показатель по написанной ниже формуле:

![]() , (1)

, (1)

где Si – доля крупной компании на данном рынке товара, %;

n – количество крупных игроков на данном рынке товара, ед.

Следующим не менее известным показателем является индекс Херфиндаля-Хиршмана IHH, формула которого написана ниже:

![]() (2)

(2)

где di – доля отдельной компании на рынке конкретного товара, %;

n – количество компаний, которые действую на рынке товара, ед.

Результаты расчётов данных показателей показаны в таблице 3.

Таблица 3

Показатели концентрации рынка сотовой связи России.

Из таблицы 3 мы видим, что рынок сотовой связи России представляется высококонцентрированным, так как рассчитанные показатели и в 2015 и в 2016 годах находятся в промежутках 70 % < CR < 100 % и 2000< IHH < 10000.

Таблица 4

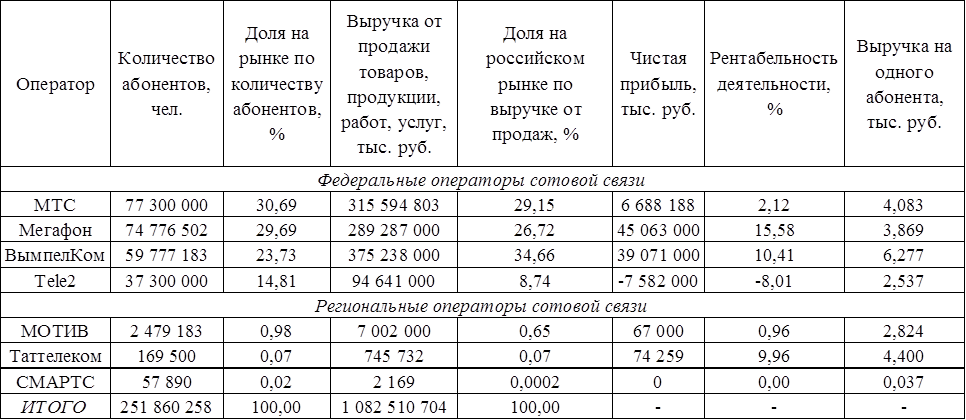

Показатели деятельности крупнейших компаний сотовой связи России в 2015 году.

Важнейшим исходным пунктом стратегического мышления является стратегический анализ, именно из‑за этого он приобрёл в нынешних условиях такое большое значение, в первую очередь, это анализ стратегических групп конкурентов. Стратегическая группа – это соперничающие предприятия с близкими позициями на рынке и одинаковым конкурентным потенциалом (ассортимент предоставляемых услуг/выпускаемой продукции, похожие стратегии поведения на рынке, одинаковый размер цен).

Разработаем карты стратегических групп конкурентов для отрасли сотовой связи на 2015 год. Для их построения выберем следующие пары параметров, которые характерны для исследуемого рынка:

1) Выручка на одного абонента – Доля на рынке по количеству абонентов;

2) Доля на рынке по выручке от продаж – Доля на рынке по количеству абонентов;

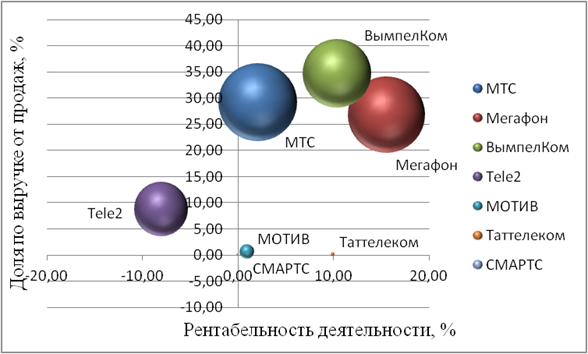

3) Выручка на одного абонента – Рентабельность деятельности.

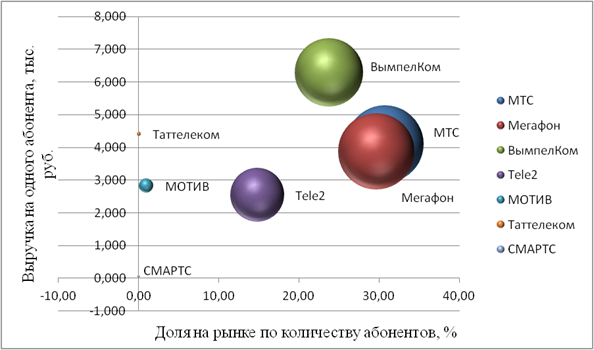

Необходимые нам данные для построения карт стратегических групп представлены в таблице 4. Полученные стратегические карты представлены на рисунках 6, 7, 8.

Рисунок 6. Карта стратегических групп конкурентов на рынке сотовой связи России, 2015 год (Выручка на одного абонента – Доля на рынке по количеству абонентов).

Рисунок 7. Карта стратегических групп конкурентов на рынке сотовой связи России, 2015 год (Доля на рынке по выручке от продаж – Доля на рынке по количеству абонентов).

Рисунок 8. Карта стратегических групп конкурентов на рынке сотовой связи России, 2015 год (Выручка на одного абонента – Рентабельность деятельности).

Расположение предприятий операторов сотовой связи России позволило выделить следующие стратегические группы конкурентов (с учётом частоты попадания тех же самых организаций рядом при различных наборах показателей):

1) основной возможностью для ПАО «ВымпелКом» представляется совершенствование уже существующей конкурентной структуры;

2) ПАО «МТС» и ПАО «Мегафон», на положении которых сказываются их лидерские позиции;

3) холдинг «Теle2» и два региональных оператора, а именно ООО «МОТИВ» и ПАО «Таттелеком», расположены так, что это даёт им возможность для перехода в лучшую стратегическую группу;

4) группа СМАРТС по всем показателям завершает играть какую бы то ни было роль на отечественном рынке сотовой связи.

Чем ближе предприятия, входящие в одну стратегическую группу, находятся друг к другу, тем более жёсткая конкуренция происходит между этими предприятиями. Самые близкие конкуренты – это фирмы, которые входят в одну стратегическую группу.

Тенденции развития рынка сотовой связи России

На информацию об инновациях в технологиях связи клиенты мобильных операторов до сих пор реагируют с интересом, хотя его нельзя назвать таким живым, как 10 лет назад, когда пользователи только начинали пользоваться смартфонами, а операторы только-только начинали продвижение мобильного интернета как такового. На сегодняшний день, по информации аналитического агентства Content Review, абонентская база мобильного интернета растёт бурными темпами по всему миру, а в России особенно. С 2010 по 2015 год количество людей, которые пользуются сетями 3G/4G, увеличилось в нашей стране более чем в 17 раз. И этому не стоит удивляться, так как отечественный мобильный data-трафик интернет является чуть ли не самым дешёвым на планете. По данным всё той же Content Review, отечественные пользователи платили около 117 рублей за 1Гб трафика (меньшую цену можно было найти только в Иране и Пакистане – 13 и 68 рублей за тот же 1 Гб) [8].

Весьма обнадёживает устремлённость отечественных телекоммуникационных предприятий на освоение будущего поколения сотовой связи – 5G, который был утверждён только в июне 2015 года МСЭ (Международным союзом электросвязи) и которому присвоили название IMT-2020. В декабре 2015 года о разработке совместного проекта, нацеленного на развитие сети 5G, объявили Ericsson и МТС, первый является одним из мировых лидеров в сфере создания коммуникационного оборудования. Оба участника договора нацелены совместно «трудиться над формированием технических требований к будущему поколению связи» и совместно договариваться с регулятором о предоставлении частотного спектра для 5G.

Стоит отметить, что технология 5G рассматривается как замена оптоволоконным линиям, так как позволяет передавать друг другу трафик на скорости до 10 Гбит/с, что в 30 раз быстрее скорости 4G сети. Отличием от предыдущих поколений сотовых сетей будет новая технология, использующая более нелицензируемый и высокочастотный диапазон (до 100 ГГц), для которого потребуется наличие большего числа базовых станций и всевозможных приёмо-передающих устройств с малым радиусом действия.

Хоть требования к новому стандарту не до конца ещё сформированы (МСЭ запланировал внедрение новых стандартов к 2020 году), но Ericsson и МТС уже объявили о том, что «оборудование вендора будет тестироваться в пилотных проектах на сети МТС, уже начиная с 2016 года». Результатом партнёрства должно стать внедрение в 2017 году первого 5G-решения с применением высокоскоростной передачи данных в диапазоне 15 ГГц, а в 2018 году между партнёрами запланировано создание тестовой зоны на чемпионате мира по футболу.

Как бы предупреждая ворчания консерваторов (ну кому сдались такие скорости, если для социальных сетей вполне хватает 3G?), хочется напомнить о том, что аппетит часто приходит во время еды. Ведь стоит учитывать, что контент, который наполняет мобильные сети, становится увесистее с каждым днём. Не далёк тот миг лавинообразного роста количества пользовательских устройств, которые всегда онлайн; прорыва в зону мобильного интернета поставщиков телевизионного контента и обмена видеороликами высокой чёткости. Не стоит исключать и сценарий, в котором телевидение полностью уйдёт на платформу сотовой сети. Как показывает практика, будущее наступает всегда быстрее, чем мы ожидаем.

Источники:

2. Каминский А.В., Лукашова О.А. Формирование стратегии конкурентных преимуществ оператора сотовой связи как способ достижения конкурентоспособности на рынке // Креативная экономика. – 2016. – № 4. – С. 451–460. – url: https://bgscience.ru/lib/35060/ .

3. Беркутова М.М. Развитие концепций управления предприятием и его конкурентоспособностью на примере компаний сотовой связи // Экономика, предпринимательство и право. – 2014. – № 1. – С. 41-46. – url: https://bgscience.ru/lib/10013/.

4. Матюшкина Н.А., Пономарёва Е.А. Стратегии операторов сотовой связи по продвижению услуг на российский рынок // Научное периодическое издание «IN SITU». – 2016. – № 11. – С. 38-40. – url: http://cyberleninka.ru/article/n/strategii-operatorov-sotovoy-svyazi-po-prodvizheniyu-uslug-na-rossiyskiy-rynok.

5. Сидоренко Е.А., Власенко Р.Д. Особенности конкуренции на российском рынке услуг мобильной связи // Молодой ученый. – 2016. – № 10(114). – С. 870-873. – url: https://moluch.ru/archive/114/30250/ .

Сотовые операторы берут курс на 5G. Коммерческие Вести. [Электронный ресурс]. URL: http://kvnews.ru/gazeta/2016/yanvar/-1/sotovye-operatory-berut-kurs-na-5g ( дата обращения: 26.12.2016 ).

Операторы сотовой связи потеряли 1,3 млн. абонентов за 1 квартал 2016 года. ProTarif.info. [Электронный ресурс]. URL: http://mobile.protarif.info/news/new?id=958 ( дата обращения: 26.12.2016 ).

Мобильный интернет в мире: Content Review. Content Review. [Электронный ресурс]. URL: http://www.content-review.com ( дата обращения: 26.12.2016 ).

Официальный сайт ПАО «МТС». [Электронный ресурс]. URL: http://www.mts.ru ( дата обращения: 29.12.2016 ).

Официальный сайт ПАО «ВымпелКом». [Электронный ресурс]. URL: http://beeline.ru ( дата обращения: 29.12.2016 ).

Официальный сайт ПАО «Мегафон». [Электронный ресурс]. URL: http://megafon.ru ( дата обращения: 29.12.2016 ).

Официальный сайт ПАО «ООО Т2 РТК Холдинг». [Электронный ресурс]. URL: http://ru.tele2.ru ( дата обращения: 29.12.2016 ).

Страница обновлена: 23.07.2026 в 20:40:20

Download PDF | Downloads: 134 | Citations: 12

Assessment and analysis of the state and trends in the development of the Russian mobile communications market for the period from 2015 to 2016.

Trepakov A.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 7, Number 1 (January-March 2017)

Abstract:

The article assesses and analyses the state and trends in the development of the Russian mobile communications market for the period from 2015 to 2016. We define the main problems that impede the development of the Russian mobile communications market. We describe the current market situation and the possible consequences. We conduct a strategic analysis of the industry. We show the trends in the development of the Russian mobile communications market. We provide analytical data for the analyzed period. On the basis of these data we form an opinion on the state of the market as a whole.

Keywords: telecommunications, state of market, development trends, mobile communications, 4G and 5G, strategic group of competitors

References:

Kaminskiy A.V., Lukashova O.A. (2016). Formirovanie strategii konkurentnyh preimuschestv operatora sotovoy svyazi kak sposob dostizheniya konkurentosposobnosti na rynke [Creation of a strategy of competitive advantages of the mobile operator as a way to achieve competitiveness in the market]. Kreativnaya ekonomika. 10 (4). 451–460. (in Russian).

Kuchina E.V., Galinurova E.R. (2016). Analiz rossiyskogo rynka operatorov sotovoy svyazi [Analysis of the Russian market of mobile operators]. Ekonomika i sotsium. 25 (6). (in Russian).

Matyushkina N.A., Ponomaryova E.A. (2016). Стратегии операторов сотовой связи по продвижению услуг на российский рынок Научное периодическое издание «IN SITU». (11). 38-40.

Sidorenko E.A., Vlasenko R.D. (2016). Osobennosti konkurentsii na rossiyskom rynke uslug mobilnoy svyazi [Peculiarities of competition in the Russian mobile communications market ]. Molodoy uchenyy. (10(114)). 870-873. (in Russian).

Мобильный интернет в мире: Content ReviewContent Review. (in Russian). Retrieved December 26, 2016, from http://www.content-review.com

Операторы сотовой связи потеряли 1,3 млн. абонентов за 1 квартал 2016 годаProTarif.info. (in Russian). Retrieved December 26, 2016, from http://mobile.protarif.info/news/new?id=958

Официальный сайт ПАО «ВымпелКом». (in Russian). Retrieved December 29, 2016, from http://beeline.ru

Официальный сайт ПАО «МТС». (in Russian). Retrieved December 29, 2016, from http://www.mts.ru

Официальный сайт ПАО «Мегафон». (in Russian). Retrieved December 29, 2016, from http://megafon.ru

Официальный сайт ПАО «ООО Т2 РТК Холдинг». (in Russian). Retrieved December 29, 2016, from http://ru.tele2.ru

Сотовые операторы берут курс на 5GКоммерческие Вести. (in Russian). Retrieved December 26, 2016, from http://kvnews.ru/gazeta/2016/yanvar/-1/sotovye-operatory-berut-kurs-na-5g