Особенности и перспективы экономического развития отрасли ТЭК

Гаджиев М.Р.1, Бучаева С.А.1

1 Дагестанский государственный институт народного хозяйства, ,

Скачать PDF | Загрузок: 38

Статья в журнале

Российское предпринимательство *

Том 16, Номер 22 (Ноябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье представлены результаты анализа состояния, оценки динамики развития и отраслевая структура ТЭК. Обозначено лидирующее положение ТЭК в экономике РФ и в формировании налоговых отчислений в бюджет, представлен сравнительный анализ положения отраслей ТЭК и ГЭС в РФ и в мире по ряду экономических параметров (например, по установленной мощности, тарифов на электроэнергию, удельных капитальных затрат). Раскрыты проблемы и задачи развития отрасли: оценка потребности в инвестициях, роль и критика энергетические субсидии в России, дана оценка налоговому маневру в отрасли и выявлены факторы, влияющие на развитие ТЭК. Статья будет полезна руководителям и менеджерам, занимающимся разработкой программ развития малой гидроэнергетики.

Ключевые слова: тэк, оценка, развитие, прогноз, отрасль

Введение

Топливно-энергетический комплекс России является основной составляющей экономики страны. Он обеспечивает жизнедеятельность всех отраслей национального хозяйства, консолидацию регионов, формирование значительной части бюджетных доходов и основной доли валютных поступлений из-за рубежа. Несмотря на существующие проблемы, ТЭК России продолжает оставаться одним из наиболее устойчиво работающих секторов экономики страны.

Основными проблемами развития отрасли в настоящее время являются:

- высокая степень износа основных фондов ТЭК (в электроэнергетике и газовой промышленности – почти 60%; в нефтеперерабатывающей промышленности – 80%, в гидроэнергетике – 70%);

- несоответствие потенциала ТЭК по производству энергии мировому научно-техническому уровню и экологическим стандартам;

- слабое развитие энергетической инфраструктуры в Восточной Сибири, на Дальнем Востоке, на Кавказе;

- неплатежи;

- недоинвестированность развития отраслей ТЭК;

- зависимость российской экономики и энергетики от природного газа.

Отрасли ТЭК обеспечивают большой спрос на научные разработки и высокотехнологичное производство, участвуют в развитии инфраструктуры, формируют новые высокооплачиваемые рабочие места. Инвестиционный потенциал отраслей ТЭК до 2020 г. оценивается в 1 трлн долл. Министр энергетики Российской Федерации А.В. Новак, говоря о решении главной проблемы энергодефицита, обозначил следующие задачи на среднесрочную перспективу отрасли [1].

1. Наличие частично решенной проблемы перекрестного субсидирования в электроэнергетике (между группами потребителей, между теплом и электричеством при комбинированной выработке), т.к. соответствующий законопроект находится на подписи у Президента Российской Федерации.

2. Несогласованность федеральных и региональных программ развития субъектов федерации, несоответствие планов регионального развития их реализации.

3. Вопросы тарифообразования, когда формирование конкурентной цены на оптовом рынке нивелируется на уровне регионального регулирования.

4. Слабая конкуренция на розничных рынках.

5. Недостаточный контроль затрат естественных монополий.

6. Недостаточные темпы вывода неэффективной генерации.

7. Развитие малой (распределенной) генерации, особенно в труднодоступных регионах страны.

Основными направлениями совершенствования экономических отношений в отраслях ТЭК являются решение задач, связанных с комбинированной выработкой на тепловых электростанциях (рынок тепла – «альтернативная котельная»); корректировка модели оптового и розничного рынков электрической энергии (мощности); повышение эффективности использования сетевой инфраструктуры (оплата резервируемой мощности, штрафы за недозагрузку трансформаторной мощности, принцип «бери или плати» в техническом присоединении, бенчмаркинг, внедрение показателей эталонов качества, надежности услуг, капитальных расходов); утверждение правил технологического функционирования электроэнергетических систем; реализация плана мероприятий «дорожной карты», «повышение доступности энергетической инфраструктуры» и разработка необходимых документов; укрепление платежной дисциплины; создание механизмов вывода неэффективной генерации [2].

Относительно правового обеспечения развития ТЭК в докладе Министра энергетики РФ А.В. Новака на тему «Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2014 году. Задачи на среднесрочную перспективу» отмечено, что принятие решений по долгосрочному развитию отраслей ТЭК России и по инвестициям должно происходить в соответствии с обновленной Энергетической стратегией̆ России до 2035 года (планируемые показатели добычи ТЭР представлены в табл. 1) и обновленной редакцией государственной программы Российской Федерации «Энергоэффективность и развитие энергетики» (Постановление Правительства Российской Федерации от 15 апреля 2014 г. № 321). Однако исполнение указанных документов серьезно затруднено, поскольку зависит от целого ряда факторов. В их числе: траектория мирового экономического развития (кризисов, стагнации, роста прогнозного объема потребления энергии); тенденции объемов добычи энергоресурсов; наличие конкуренции на межтопливном рынке; открытость доступа компаний к месторождениям и проектам; «дороговизна» стоимости заемного капитала; характер политических и финансовых рисков, санкции западных государств. Реалистичность оценок указанных факторов в динамике – это главный вопрос прогнозирования и построения сценариев, что требует внесения поправок в стратегию.

Таблица 1

Прогнозируемые показатели Энергетической стратегии

на период до 2035 года по основным отраслям ТЭК:

изменение по отношению к 2010 году [3]

|

Показатели

|

База исчисления

|

Целевой / Консервативный сценарии

| ||

|

2010

|

2020

|

2025

|

2035

| |

|

Добыча

нефти

|

100%

|

104%

101%

|

105%

99%

|

105%

92-93%

|

|

Добыча

угля

|

100%

|

121%

111%

|

124%

109%

|

128%

108%

|

|

Добыча

газа

|

100%

|

118%

116%

|

129%

120-121%

|

144%

130-131%

|

|

Уст.мощность

электростанций

|

100%

|

112%

101%

|

120%

118%

|

139%

136%

|

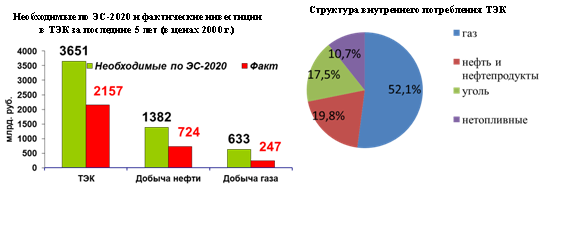

Из таблицы 1 видно, что в проекте Энергетической стратегии на период до 2035 года указано, что доля ТЭК в общих капиталовложениях в экономику будет снижаться (с 25,6% в 2010 году до 17,7% к 2035 году), но при этом в абсолютном выражении капиталовложения в ТЭК страны будут увеличиваться. По данным бюджета России за 2013/2014 г., на инвестиции в энергетику приходится, по разным оценкам, 4–6% ВВП России, это весьма значительная величина. Роль ТЭК в экономике России представлена ниже. На рисунке 1 приведены данные из отчета Министра энергетики о фактических и плановых инвестициях в отрасль ТЭК, анализ которых показывает недофинансирование отрасли по сравнению с принятой Стратегией развития.

Рисунок 1. Экономическая статистика по ТЭК [4]

По данным международного экономического агентства (МЭА), ТЭК России понадобятся инвестиции объемом в 100 млрд долл. в год на протяжении 20 лет. По оценкам, приведенным в проекте Энергетической стратегии России на период до 2035 года, объем требуемых инвестиций еще больше – порядка 130 млрд долл. в год на период до 2035 года

В планах государства и российских компаний ТЭК – масштабные и дорогостоящие проекты по разработке месторождений на Арктическом шельфе, добыче запасов и развитию инфраструктуры на Дальнем Востоке России, по модернизации в электроэнергетике и сфере теплоснабжения, по повышению энергоэффективности. Все перечисленные направления являются достаточно капиталоемкими. В проекте Энергетической стратегии на период до 2035 года даются оценки по потребностям в инвестициях с 2011 до 2035 годы, приведенные в соответствии с нуждами экономики и с планируемым изменением производственных показателей отраслей ТЭК (табл. 2).

Таблица 2

Прогноз необходимых инвестиций в ТЭК России и в энергоснабжение экономики России на период до 2035 года (в ценах 2010 года) [5]

|

Отрасли ТЭК

|

2011–

2020 |

2021–

2025 |

2026–

2035 |

Всего.

2011–2035 |

В среднем за год

|

|

Всего

ТЭК и энергосбережение экономики России

|

973–1008

|

591–638

|

1283–1522

|

2846–3168

|

114–127

|

|

Нефтяная

промышленность

|

413–416

|

229–239

|

510–560

|

1152–1216

|

46–49

|

|

Газовая

промышленность

|

237–239

|

134–142

|

316–340

|

687–720

|

27–29

|

|

Угольная

промышленность

|

27–28

|

18–19

|

44–48

|

89–95

|

3,6–3,8

|

|

Электроэнергетика

|

174–194

|

140–157

|

261–376

|

576–727

|

23–29

|

|

Возобновляемые

источники энергии

|

6

|

5–7

|

14–24

|

24–37

|

1–1,5

|

|

Централизованное

теплоснабжение

|

61–63

|

32–33

|

62–64

|

156–160

|

6,2–6,4

|

|

Автономная

энергетика

|

11–12

|

8–9

|

22–25

|

41–47

|

1,6–1,9

|

|

Энергосбережение

|

43–51

|

25–32

|

54–84

|

122–166

|

5–7

|

Из таблицы 2 видно, что объем инвестиций в документе в зависимости от сценария оценивается в 2,8–3,2 трлн долл. (в ценах 2010 года). Ожидается, что инвестиции в ТЭК и в энергоснабжение экономики России должны составлять 114–127 млрд долл. ежегодно на период до 2035 года, но требуемое значение существенно превышает текущий уровень капиталовложений. По оценкам ИНЭИ РАН, приведенным в Прогнозе развития энергетики мира и России до 2040 года, инвестиции в ТЭК в России в 2010 году составляли около 90 млрд долл. Вне зависимости от сценария ожидается, что структура инвестиций не претерпит значительных изменений. Перечислим направления инвестирования по основным отраслям ТЭКа – нефтяной промышленности, газовой и электроэнергетике:

1. Большая доля инвестиций прогнозируется в нефтегазовый сектор (61% от всех инвестиций в целевом сценарии и 64% в консервативном сценарии). Запланированы инвестиции и в электроэнергетику, их доля также будет велика (23% или 20% в зависимости от сценария). В нефтяной̆ сфере прогнозируемый̆ объем инвестиций необходим лишь для поддержания текущего уровня добычи углеводородов. Однако ожидается удорожание проектов по причине перехода от легкодоступных традиционных запасов нефти в Западной Сибири к трудноизвлекаемым запасам, преимущественно расположенных на отдаленных территориях востока и севера страны, а также на шельфе, что объясняет рост требуемого объема инвестиций.

2. Увеличение объема инвестиций в газовую промышленность ожидается как за счет прогнозируемого увеличения добычи газа (почти на 44% в 2035 году по сравнению с 2010 годом), так и за счет реализации инфраструктурных проектов по транспортировке и хранению газа. В угольной промышленности основные инвестиции ожидаются в развитие новых центров добычи угля на востоке страны, а также на создание требуемой инфраструктуры.

3. В электроэнергетике, согласно проекту энергетической стратегии на период до 2035 года, объем инвестиций будет направлен на расширение и модернизацию сетевого комплекса, строительство атомных и тепловых электростанций (замена существующих, а также ввод дополнительных мощностей).

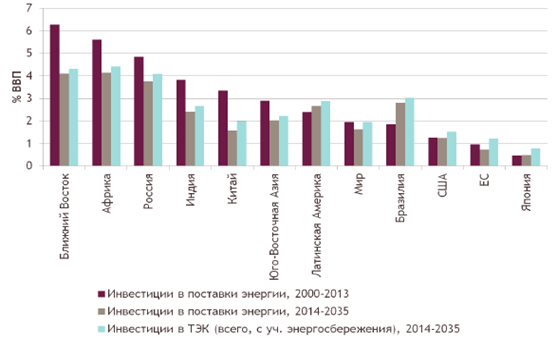

На рисунке 2 представлены фактические и прогнозные данные капиталовложений в ТЭК.

Рисунок 2. Капиталовложения в ТЭК отдельных стран и регионов как доля ВВП:

факт и прогноз [6]

В ближайшие два года в России ожидается нулевой прирост потребления электроэнергии. Об этом сообщил замминистра энергетики РФ Вячеслав Кравченко, отметив, что еще полгода назад в министерстве думали, что прирост будет по 0,5% в год, но сейчас прогнозы более пессимистичные. Такое же мнение выразил «Системный оператор ЕЭС»:потребление электроэнергии в стране в текущем году останется на уровне 2014 года.

Доходы от экспорта электроэнергии из России в 2014 году упали на 25,7% по сравнению с 2013 годом, до 737,5 млн долл., сообщает Федеральная таможенная служба. Доходы от экспорта электроэнергии в страны дальнего зарубежья сократились на 17,9% до 552,5 млн долл., в страны СНГ – на 42% до 185 млн долл. Доходы от экспорта электроэнергии в январе 2015 года уменьшились на 4,8% по сравнению с январем 2014 года, до 82,4 млн долл. При этом доходы от экспорта в страны дальнего зарубежья выросли на 11,6% до 61,5 млн долл., а в страны СНГ сократились на 33,7% до 20,9 млн долл. Инвестиции в российскую энергетику в 2015 году сократятся на 17% по отношению к 2014 году, а если не принять антикризисные меры – на 21%, говорится в обновленном прогнозе социально-экономического развития МЭР. В частности, по данным открытых источников, «Росатом» в 2015 году сократит инвестиции в расширение АЭС на 32,3% до 88 млрд руб. из-за сокращения госпрограммы «Развитие атомного энергопромышленного комплекса».

В 2015 году в стране планируется ввести два новых атомных энергоблока, ключевой из которых – четвертый блок Белоярской АЭС (ввод запланирован на второе полугодие). При этом, по словам директора «Росатома» по капвложениям Геннадия Сахарова, могут быть отсрочены следующие проекты: запуск второго блока Ленинградской АЭС-2 (запланирован на 2017 год), третьего и четвертого блоков ЛАЭС (2021 год) и четвертого блока Ростовской АЭС (2017 год).

Можно сделать вывод, что рост конкуренции и глобализация мирового рынка (сланцевый газ, СПГ и спотовый рынок газа, возобновляемая энергетика) приводят к ухудшению рыночной позиции ТЭКа России. Требуется корректировка системы сбыта и инфраструктуры, что связано со смещением спроса от потребителей в Европе вследствие политической позиции официальных властей Украины, экономической стагнаций производства в самой Европе, повышения требований по экологии и энергоэффективности. На сегодняшний день видны не только резкое падение мировых цен на углеводороды и неопределенность их дальнейшей динамики, ухудшение геополитической ситуации, в наличие санкции против российского ТЭК (например, ограничение к современным технологиям и оборудованию, и потенциальным рынкам сбыта). Кроме того, ТЭК необходимо провести плановую интеграцию энергосистемы Крыма в российскую энергетику, решить проблему «последней мили» в 28 субъектах РФ, развивать возобновляемые источники энергии и малые гидроэнергостанции.

Необходимы крупные инвестиции в размере 2,4–2,8 трлн долл. США в ценах 2007 года в развитие отраслей топливно-энергетического комплекса, централизованного теплоснабжения, энергосбережения, автономной энергетики и возобновляемых источников энергии. Основными источниками инвестиций будут являться собственные средства и прибыль акционерных компаний, привлечение кредитов, средств от дополнительной эмиссии акций. При строительстве новых и модернизации существующих гидроэлектростанций и атомных электростанций, а также в случаях, если компании не являются инвестиционно привлекательными и самодостаточными в силу региональных особенностей, необходимо привлечение государственных средств.

Для отраслей ТЭК сегодняшняя зависимость от мировой конъюнктуры на нефть, от экономической и политической ситуации в странах – потребителях российских энергоресурсов, от курса доллара и других связанных факторов не может рассматриваться как позитивная. По базовому прогнозу социально-экономического развития России, предпринимаемые в настоящее время меры по модернизации экономики и диверсификации экспорта приведут к тому, что доля ТЭК в российском экспорте к 2030 г. снизится в 1,7 раза, в доходах бюджета и инвестициях – в 2,5 раза. При этом свое место на рынках энергоресурсов Россия намерена сохранить, объем добычи и переработки сырья снижаться не будет [7].

Установление долгосрочных правил в сфере ценообразования и тарифного регулирования является одним из базовых условий привлечения инвестиций в полностью или частично регулируемые отрасли. Так, в настоящее время, в частности, неопределенными являются перспективы привлечения новых инвестиций в электроэнергетику (в связи с планами по изменению модели оптового рынка), в сферу теплоснабжения (планы масштабной реформы сферы, переход на «альтернативную котельную»), что может быть барьером при привлечении средств.

Существующая нагрузка на компании ТЭК по развитию необходимой̆ инфраструктуры (необходимость строительства сетевых мощностей, газо- и трубопроводов и т.д.) особенно характерны для регионов на востоке и севере России. Для решения этих проблем введены госпрограммы, в рамках которых привлекается бюджетное финансирование, но данный механизм на настоящий момент не решает всех проблем. Дополнительной проблемой являются правила допуска иностранных инвесторов (существуют значительные ограничения).

В 2009 году Россия присоединилась к новой инициативе «Группы двадцати» по ликвидации неэффективных энергетических субсидий. В 2012 году Россия вступила в ВТО, в рамках которой подписала Соглашение по субсидиям и компенсационным мерам (субсидии делятся на запрещенные, требующие и не требующие принятия мер; в ТЭК, в первую очередь, предполагается уход от субсидий для производителей̆ ТЭР и потребителей̆ в промышленности). В связи с заключенными соглашениями от России требуется принятие базового принципа перехода к рыночному ценообразованию на ТЭР, формированию конкурентных рынков ТЭР в тех случаях, когда это возможно.

Энергетические субсидии по их целевой направленности можно разделить на две основные группы.

1. Субсидии производителям: поддержка отдельных отраслей ТЭК и на выполнение отдельных целей̆ энергетической̆ политики.

2. Субсидии потребителям: выполнение социальной функции или поддержка отечественной промышленности.

Существуют неоднозначные оценки относительно эффективности энергетических субсидий для экономики страны, решения проблемы энергодефицита. Для поддержки отечественной̆ промышленности в противоречие вступают два эффекта. С одной стороны, промышленная продукция становится более конкурентоспособной на мировых рынках за счет относительного снижения издержек на субсидируемые ТЭР. С другой стороны, значительно снижается уровень энергоэффективности экономики из-за менее рационального использования ТЭР. А при выполнении социальной функции также возникает два эффекта: позитивный, связанный со снижением неравенства (в случае успешного таргетирования), и негативный, связанный с нерациональным использованием ТЭР. Однако, как отмечается в ряде работ (Полтерович, Попов, Тонис, 2007), «…ускорение развития экономики за счет энергетических субсидий носит ограниченный характер до некоторого порогового значения, после которого с большей долей вероятности будет преобладать фактор более низкой эффективности». Существуют вычеты по налогу на прибыль для нефтегазодобывающих компаний в США, субсидии для нефтегазовых компаний в Норвегии, Канаде, льготные тарифы для источников на ВИЭ в странах ЕС. Тем не менее в развитых странах уровень энергетических субсидий обычно ниже, чем в развивающихся.

Субсидии производителям энергоресурсов направляются для выполнения целей российской̆ энергетической политики. При поддержке производителей основная проблема связана с поиском оптимального уровня субсидий с учетом возможностей альтернативного использования выделяемых средств. Прямую или косвенную поддержку преимущественно получает нефтегазовая отрасль, также поддержка оказывается в электроэнергетике (договоры на поставку мощности для ТЭС, сходные по своему принципу меры поддержки для АЭС, ГЭС и ВИЭ на оптовом рынке электроэнергии и мощности, субсидии электросетевым компаниям). В нефтегазовой отрасли, по оценкам WWF и IISD, в 2010 году в России субсидии из бюджета нефтегазовым компаниям составляли 14,4 млрд долл., или 6% от объема выручки нефтегазовой отрасли, или 5,3% от доходов федерального бюджета 2010 года [8]. В данной оценке были учтены случаи и прямого, и косвенного субсидирования (за счет налоговых льгот, льгот по вывозным пошлинам, особых тарифов на транспортировку и т.д.). Преимущественно льготы оказываются в рамках более мягких условий по взиманию НДПИ, экспортных пошлин, а также налогов на прибыль и имущество. В последние годы идет рост числа льгот за счет более широких планов развития месторождений Восточной Сибири, Дальнего Востока, шельфа, трудноизвлекаемых ресурсов. При оценках использован метод, разделяющий подход Минфина России, применяемый при оценке «выпадающих доходов бюджета» (разница между базовыми ставками налогов и всеми понижающими коэффициентами). Однако при таком подходе оценки субсидий могли бы быть совсем иными при другой системе налогообложения нефтегазовых компаний (например, при налогообложении финансового результата). Так, оценки учитывают объем энергетических субсидий производителям в нефтегазовом секторе, но не принимается во внимание объем неэффективных субсидий.

Снижение темпов экономического роста российской экономики, стагнация производства, высокая степень неопределенности относительно рыночной конъюнктуры и спроса на внешних рынках также могут значительно ограничить объем долгосрочных инвестиций в отрасли российского ТЭК [9].

Перечислим основные факторы, негативно сказывающиеся на развитии и функционирование ТЭК и ГЭС:

- высокий износ производственных фондов (более 50%), старение оборудования и сооружений сетевых организаций, неэкономичность оборудования, отставание производственного потенциала от современных технологий;

- сокращение ввода в эксплуатацию новых энергообъектов;

- высокая аварийность (по причине нарушения дисциплины, неэффективности управления, старения фондов);

- дефицит инвестиционных ресурсов и их нерациональное использование. Приток внешних инвестиций составляет 13–15% от общего объема капиталовложений;

- деформация соотношений цен на взаимозаменяемые энергоресурсы (газ, уголь), высокая доля валютный и политических рисков;

- отсутствие прозрачности хозяйственной деятельности монополий, государственное их регулирование в вопросах ценообразования тарифов;

- высокая нагрузка на окружающую среду, рост риска техногенных катастроф.

Одновременно с факторами, препятствующими развитию ТЭК и ГЭС, существуют и другие проблемы в отрасли: степень освоения гидроресурсов (так называемый гидропотенциал) составляет всего 21%, тогда как в других странах данный показатель выше (в Германии, Италии, Франции – 95%, Великобритании – 90%, США – 82%). Заметим, что гидропотенциал России значительно различается по регионам страны: в европейской части он составляет 40%, в Сибири 23%, на Дальнем Востоке менее 6%.

Заключение

С точки зрения макроэкономической ситуации, ТЭК обеспечивает ¼ ВВП, 1/3 объема промышленного производства и доходов консолидированного бюджета РФ и ½ доходов федерального бюджета, экспорта и валютных поступлений, тогда как доля инвестиций (капиталовложений) в ТЭК составляет 1/20 от ВВП РФ. Из проведенных цифр видна диспропорция между ролью ТЭК в формировании бюджета и ВВП РФ и инвестициями в отрасль ТЭК.

Такое сложное положение отрасли сохраняется достаточно продолжительное время, т.е. ждать «инновационных», «наукоемких» прорывных технологий без широкой государственной поддержки не приходится. Здесь необходимо упомянуть о «демоверсии» финансового рынка в России в силу его неразвитости, когда предприятия не имеют возможности для осуществления заимствований (кредитования) как внутри страны, так и за рубежом (в силу санкций), т.е. в вопросах развития и модернизация отрасли ТЭК большую роль должно занимать правительство России. Кроме того, банковские структуры не обладают долгосрочными ликвидными ресурсами, и ставки привлечения кредитных средств в настоящее очень велики.

Важной макроэкономической проблемой также является неэффективность фондового рынка в силу его искажений: фондовый инвестор всегда сможет сформировать портфель инвестиций, доходность по которому превышает рентабельность инвестированного капитала в реальные активы и инвестиционные проекта. И, к сожалению, давление ТЭК на экономику России еще больше способствует этому.

[1] Новак, А.В. (2015, 15 апреля). Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2014 году. Задачи на среднесрочную перспективу (Презентация Министра энергетики Российской Федерации). Режим доступа: http://www.bigpowernews.ru/photos/0/0_soR3lfQ7pCA7tpQnYsBtRmKtPTnTQVYk.pdf; Новак, А.В. (2014). Итоги работы ТЭК России в 2013 году. Задачи на среднесрочную перспективу (Презентация Министра энергетики Российской Федерации). Режим доступа: http://smartmetering.ru/common/upload/itogi_TEK_2013.pdf

[2] Новак, А.В. (2015, 15 апреля). Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2014 году. Задачи на среднесрочную перспективу (Презентация Министра энергетики Российской Федерации). Режим доступа: http://www.bigpowernews.ru/photos/0/0_soR3lfQ7pCA7tpQnYsBtRmKtPTnTQVYk.pdf

[3] Проект Энергетической стратегии России на период до 2035 года.

[4] Громов, А. (2008). Подходы, приоритеты и ориентиры Энергетической стратегии России на период до 2030 г.. Институт энергетической стратегии.

[5] Проект Энергетической стратегии России на период до 2035 года (Целевой и консервативный сценарии).

[6] МЭА (World Energy Investment Outlook), расчеты Аналитического центра, прогнозы МЭА и Аналитического центра.

[7] Новак, А.В. (2013). Приоритеты российской энергетической политики (Тезисы выступления Министра энергетики Российской Федерации). Режим доступа: http://minenergo.gov.ru/node/3380

[8] Герасимчук, И.В. (2012). Государственная поддержка добычи нефти и газа в России: какой ценой?. Москва–Женева: WWF России и IISD.

[9] Гительман, Л.Д., Ратников, Б.Е. (2006). Энергетический бизнес (2-е изд., испр.). М.: Дело; Инновационный менеджмент в электроэнергетике (2003). М.: РАО «ЕЭС России», ВИПКэнерго.

Страница обновлена: 18.07.2026 в 02:13:38

Download PDF | Downloads: 38

The peculiarities and prospects of the economic development of FEC (fuel & energy complex)

Gadzhiev M.R., Buchaeva S.A.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 22 (November, 2015)

Abstract:

The article presents the results of the analysis and evaluation of the state, development dynamics and sectoral structure of FEC. The authors note the leading position of FEC in Russian economy and in formation of tax liabilities and present a comparative analysis of the state of FEC and HPP (Hydro Power Plants) industries in the Russian Federation and abroad as for a number of economic parameters (such as the installed capacity, energy rates, specific investment costs). The problems and tasks of the industry development have been revealed: evaluation of the need for investments, role and criticism of energy subsidies in Russia. The authors have assessed “tax maneuver” in the industry and identified the factors influencing on FEC development. The article will be of interest for managers working out development programs for small HPP facilities.

Keywords: development, forecast, assessment, industry, FEC