Внедрение цифровых технологий в банковский сектор: опыт экономически развитых стран

Булетова Н.Е.1 ![]() , Шипилов М.Е.2

, Шипилов М.Е.2

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва, Россия

2 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 84 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83019583

Цитирований: 1

Аннотация:

Востребованность нововведений в сфере цифровой экономики в финансовых услугах находит наиболее яркое и заметное проявление в направлениях и результатах развития цифровизации банковского сектора с учетом, с одной стороны, глобальности финансового рынка и единых подходов к выстраиванию стратегии и приоритетов в конечном результате банковской деятельности. Широта дополнительного функционала, который получают коммерческие банки и их партнеры, и совершенствование традиционных банковских услуг требуют детальной оценки тенденций, характерных для ведущих банковских систем стран мира и российского опыта в том числе. К числу передовых по опыту и положительной практике цифрового развития авторы относят банковские системы ЕС и Японии. В статье представлен результат авторского исследования основных тенденций и результатов цифровизации национального банковского сектора на примере экономически развитых стран. Полученные результаты представляют интерес для сравнительного анализа темпов и направлений в цифровизации банковского сектора в России и в экономически развитых странах на примере ЕС и Японии, в том числе в содержании политики центральных банков по разработке и внедрению новых цифровых финансовых технологий и уровня их востребованности и безопасности.

Ключевые слова: цифровые финансовые технологии, цифровая валюта, цифровая стратегия, цифровая экосистема коммерческого банка

JEL-классификация: M10, M15, L86

Введение

Глобальность финансовой системы и ее «ядра» - банковской системы, определяет не только открытость и доступность финансовых и банковских услуг, но и востребованные инновации по непрерывному совершенствованию технологий осуществления финансовых услуг с учетом появляющихся новых возможностей в цифровом поле, применения все более мощных и универсальных для участников из разных стран способов повышения ценности банковских услуг и финансовых в целом.

Банковские системы экономически развитых стран, таких как государства Европейского Союза и Япония, демонстрируют высокую динамику внедрения инноваций, что позволяет им не только повышать эффективность своей деятельности, но и формировать новые стандарты качества финансовых услуг. Актуальность исследования обусловлена необходимостью анализа успешных практик цифровизации банковского сектора, которые могут быть адаптированы для ускорения технологической модернизации в других странах, включая Россию.

В работах зарубежных авторов (Berger Allen N. [5]) традиционно ставится задача оценки влияния технологического прогресса на банковский сектор, включая анализ интеграции AI, блокчейна и Big Data в банках ЕС (работа Nicoletti B. [10]), использования AI в кредитовании (на примере США и ЕС (статья Fuster A., Plosser M., Schnabl P., and Vickery J. 2018 года [7]).

В работе Buckley R., Arner Douglas W., Barberis J.N. [6] авторы рассматривали FinTech как глобальное явление, но акцентируют внимание на региональных особенностях, определяя, почему Япония, несмотря на консервативность, стала лидером в области цифровых валют и AI-аналитики, опираясь на азиатский опыт массового внедрения мобильных технологий.

В работе Kiff, J., et al. [8] представлены результаты анализа пилотных проектов Central Bank Digital Currency (CBDC) по внедрению цифровых валют, экономических рисков и преимуществ внедрения в ЕС и Японии. Авторы Lee, I. и Shin, Y.J. в своей работе [9] представляют результат сравнения моделей цифровизации финансового рынка в США, ЕС и Азии.

В работах российских авторов также поднимаются проблемы доступности и интенсивности внедрения новых технологий в банковский сектор и в новые финансовые услуги на рынке (Болонин, А. И. в работе [2], Смирнов В. Д. в своей научной статье [4]). Авторы Аббасов А. М., Мамедов З. Ф., Алиев С. А. [1] также определяют основные тренды в цифровизации банковского сектора с учетом мировых трендов в этом направлении

Целью исследования является выявление ключевых тенденций, инструментов и стратегий цифровизации банковского сектора в экономически развитых странах, а также оценка их применимости в условиях российской финансовой системы.

Достижение такой цели требует учитывать состав и практику использования в банковских системах ЕС и Японии искусственного интеллекта (AI), блокчейна, цифровых валют с оценкой рисков и барьеров в такой цифровой трансформации и сопутствующих проблем неравенства, кибербезопасности и адаптации участников к новых технологиям.

Научная новизна работы заключается в определении закономерностей цифровизации банковского сектора для построения модели цифровой экосистемы современного банка с учетом уникальных особенностей цифровизации в разных институциональных условиях.

Гипотеза, представляемая авторами в статье, основывается на предположении, что цифровизация и цифровая трансформация банковских секторов национальных экономик реализуются в формате единой экосистемы, учитывающей корреляцию между разными цифровыми технологиями, связанными между собой, и определяющей четкие границы и вектора таких изменений.

Методология исследования основывалась на выявлении закономерностей и моделирования процессов цифровизации банковских систем, применении междисциплинарного подхода, сочетающего анализ технологий, регуляторных практик, экономических эффектов от внедрения новых цифровых технологий или новых комбинаций их применения в банковском секторе экономики.

Основные тренды цифровой трансформации в банковском секторе

Современный этап развития информационного общества, определенный в историческом разрезе как цифровая экономика, ассоциируется с трендами в оцифровке данных, цифровизации как тренде, более совершенном по внедряемым технологиям, чем автоматизация, и в цифровой трансформации, позволяющей существенной менять состав и содержание «бизнес-модели» и процессов, заложенных в основу той или иной экономической, профессиональной деятельности.

Ядром цифровизации следует считать цифровые платформы, для банковского сектора речь идет о развитии цифровых платформ и Open Banking:

- пример японской инициативы «Banking API» (на примере Mizuho Bank, Rakuten Bank) свидетельствует о цели традиционных финансовых институтов адаптироваться к условиям цифровой трансформации, усиливая свою интеграцию с FinTech-разработками. Например, Mizuho Bank активно внедряет API-платформы для партнерств с третьими сторонами, позволяя клиентам управлять финансами через сторонние приложения, а Rakuten Bank, входящий в экосистему Rakuten Group, использует API для глубокой интеграции банковских услуг с электронной коммерцией, лояльностью и страхованием, создавая бесшовный пользовательский опыт. Эти шаги отражают общий тренд Японии на открытость банковских данных (в рамках регуляторной инициативы «Open Banking»), что стимулирует инновации и повышает доступность финансовых услуг [1].

Тренды в использовании искусственного интеллекта в банковские услуги определяется успешными примерами внедрения AI для скоринга, чат-ботов [2]. Не менее глобальными являются проекты цифровых валют и в ЕС (цифровое евро ECB), и цифровая иена (Bank of Japan), цифровой рубль и др.

Отдельной тенденцией также можно считать регуляторные и институциональные аспекты цифровизации банковского сектора, ориентированные на приоритеты политики национальных ЦБ (регуляторные «песочницы, системы информационной безопасности и кибербезопасности, атаки на SWIFT-системы, утечки данных). Пример GDPR (General Data Protection Regulation) – это общий регламент по защите данных в Европейском союзе, который призван обеспечить защиту данных и конфиденциальность граждан ЕС. Действие GDPR распространяется на все организации, которые обрабатывают персональные данные граждан ЕС, независимо от того, где находится сама компания. Аналог – японский закон APPI (Закон о защите личной информации), который регулирует сбор, использование и раскрытие персональных данных и руководствуется при этом главным принципом – защитой конфиденциальности отдельных лиц путем регулирования сбора, использования, раскрытия и хранения их личной информации. В таблице 1 представлен результат сравнения страновых подходов к цифровой трансформации банковских систем на примере ЕС и Японии, по итогам которого авторы пришли к следующим выводам и результатам:

Таблица 1. Особенности цифровой трансформации банковского сектора ЕС и Японии

|

Критерии сравнения

|

Европейский Союз (ЕС)

|

Япония

|

|

1. Общая стратегия

|

Digital Finance Strategy (2020)

- Ускорение цифровизации финансовых услуг.

- Баланс между инновациями, конкуренцией и защитой данных.

|

Общество 5.0:

- Интеграция финансовых технологий в умные города и промышленность. - Цифровая трансформация как часть национальной идентичности. |

|

2. Регуляторная база

|

- PSD2 (Директива о платежных услугах): открытый

доступ к данным через API

- GDPR: защита персональных данных - MiCA (Регулирование криптоактивов) |

- Закон о платежных услугах (2017): регулирование криптовалют.

- Стратегия «Общество 5.0»: интеграция цифровых технологий в экономику.

|

|

3. Регуляторные рамки

|

- MiCA (Markets in Crypto-Assets, 2023): регулирование

криптоактивов.

- DORA (Digital Operational Resilience Act): устойчивость

ИТ-систем.

- PSD3 (в разработке): модернизация платежных систем.

|

- Пересмотренный Закон о платежных услугах (2023):

регулирование стейблкоинов.

- Стратегия FinTech 3.0 (2021): стандарты для блокчейна и AI.

|

|

4. Цифровые валюты

|

- Активная разработка цифрового евро (ECB).

- Ужесточение контроля за частными стейблкоинами (например, USDT, USDC).

|

- Продвижение цифровой йены (пилотные проекты с 2023

г.).

- Частные банки выпускают стейблкоины (например, Progmat от Mitsubishi UFJ).

|

|

5. FinTech-экосистема

|

- Единый рынок капитала (CMU): интеграция финтеха в

ЕС.

- Финансирование стартапов через Horizon Europe.

- "Песочницы" для DeFi и блокчейна.

|

- Tokyo FinTech Hub: поддержка стартапов и коллабораций.

- Партнерства банков с технологическими гигантами (Sony, Rakuten).

|

|

6. Открытые финансы

|

- Расширение Open Banking до Open

Finance (доступ к данным страхования, инвестиций).

- Акцент на стандарты API (например, Berlin Group).

|

- Добровольная модель Open Banking, но с растущим числом

участников (80+ банков в 2023 г.).

- API-интеграции с госуслугами.

|

|

7. Устойчивое развитие

|

- Таксономия ЕС: "зеленые" финансы через цифровые

инструменты.

- Блокчейн для отслеживания ESG-критериев.

|

- Зеленый FinTech: поддержка проектов в области

энергоэффективности.

- Цифровые платформы для ESG-инвестиций.

|

|

8. ИИ и Big Data

|

- Регламент AI Act (2024): этичное использование ИИ в

финансах.

- Анализ данных для борьбы с отмыванием денег (AML).

|

- ИИ-стратегия 2023: внедрение AI в кредитование и

управление рисками.

- Банки используют AI для персонализации услуг (например, SMBC).

|

|

9. Кибербезопасность

|

- NIS2 Directive: усиление защиты критической

инфраструктуры.

- Обязательные стресс-тесты для банков.

|

- Национальный центр кибербезопасности (NISC):

координация между госсектором и банками.

- Акцент на квантовую криптографию.

|

В таблице 1 представлен результат сравнения страновых подходов к цифровой трансформации банковских систем на примере ЕС и Японии, по итогам которого авторы пришли к следующим выводам и результатам:

- если для ЕС в приоритете – унификация стандартов и расширение регуляторного воздействия на все внедряемые цифровые технологии, для Японии важно достижение технологического суверенитета и лидерства в этой сфере и статус «цифровой лаборатории» Азии;

- для ЕС характерно внедрение ESG-принципов во все внедряемые цифровые технологий, и банковского сектора в том числе;

- для Японии очень заметна проблема старения населения и ограничение в маржинальности нововведений в банковскую сферу в том числе, на этом фоне активно роботизируются отделения национальных банков, также можно отметить достаточно либеральный подход к криптоактивам для привлечения новых инвесторов;

- самой универсальной проблемой для ЕС, Японии и других стран можно считать кибербезопасность, поэтому все эти страны без исключения активно инвестируют в разработки по развитию возможностей AI в сфере киберугроз, их выявления и способов защиты.

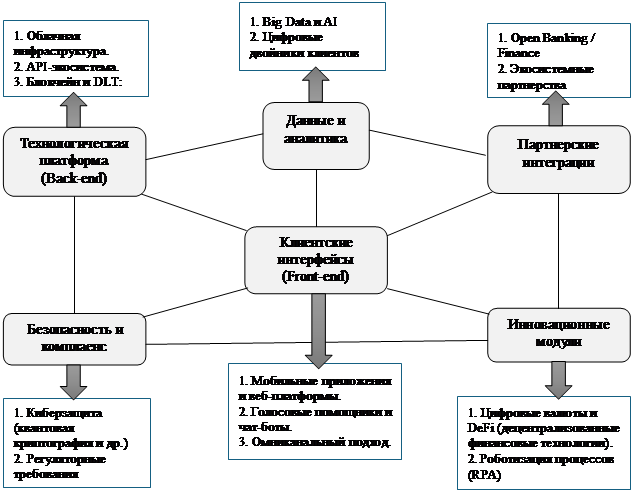

Модель цифровой экосистемы современного коммерческого банка

С учетом достигнутого на финансовом рынке и в банковском секторе уровня цифровизации и внедрения цифровых платформ как ядра цифровой экономики определение цифровой экосистемы коммерческого банка основывается на ее представлении не просто как набора цифровых технологий и связей между ними в процессе реализации банковской деятельности, а как клиентоцентричной платформы, соединяющей всех участников и обеспечивающей максимально полный и постоянно растущий набор прямых и смежных сервисов. К основным характеристикам такой экосистемы можно отнести:

- открытость (через партнерства, API);

- постоянно развивающийся и расширяющийся уровень автоматизации (AI, RPA);

- безопасность, в том числе от киберугроз и финансового мошенничества, представители которого также постоянно развивают и совершенствуют свои технологии;

- индивидуальный подход, когда через персонализацию достигается максимальное удовлетворение всех потребностей клиентов банков, к чему сам банк может иметь прямой или смежное отношение через партнеров.

В отношении крупных коммерческих банков уже применяется такой термин как «цифровые хабы», когда благодаря своим возможностям банк может решать большинство жизненных задач своих клиентов в одном приложении, в том числе мобильном.

Структура модели цифровой экосистемы современного коммерческого банка должна включать современные цифровые технологии, накопленные базы данных по клиентскому опыту, позволяющие обучать AI оценивать и прогнозировать модель поведения каждого клиента, реестр партнеров банка и план инновационного развития с учетом конкуренции и результатов научно-технического прогресса в области банковских и финансовых услуг.

Рисунок 1- Модель цифровой экосистемы современного коммерческого банка

Источник: составлено авторами.

Все элементы экосистемы связаны между собой на условиях гибкости, безопасности и персонализации предоставляемых через платформу услуг (прямых и смежных). Для клиентских интерфейсов в рамках разрабатываемых и внедряемых мобильных приложений и веб-платформ все более актуальным можно считать наличие функции «автоматическое бюджетирование», делающее более наглядным и доступным планирование финансов с учетом накопленной информации о персональном «потребительском опыте».

Омниканальный подход к формированию каналов коммуникации с клиентами банка реализуется в объединении всех каналов в единую систему с сохранением и накоплением истории покупок и обратной связи. Формируется единое, «бесшовное» пространство для клиента. Популярность омниканального подхода к организации коммуникации с клиентов высока в торговой деятельности и в маркетинге [3].

В рамках развития технологических платформ (Back-end) к актуальным трендам можно отнести:

- использование гибридных «облаков» для масштабируемости;

- применение открытых API для интеграции с внешними сервисами (FinTech, госуслуги, маркетплейсы), когда через платформы партнеров подключаются банковские услуги.

В области Big Data и аналитики повышается роль AI (а именно больших генеративных моделей) в оценке кредитоспособности, выявлении нарушений, мошенничества. Интересен опыт создания цифровых двойников клиентов, когда такие виртуальные профили тестируют для определения модели поведения клиентов в разных макроэкономических условиях.

Самой большое проблемой в реализации партнерской интеграции является обеспечение полноценного функционирования Open Banking, когда необходимо обеспечивать доступ к данным партнерам из смежных секторов (страхование, инвестиции и т.п.). Самым востребованным с точки зрения универсальной роли коммерческих банков в современных экономических условиях и достижениях цифровой экономики можно считать представление банка как «хаба» для доступа клиентов к услугам партнеров (аренда жилья, оплата штрафов, парковок и т.п.).

В области безопасности и системы проверки и соблюдения законов (комплаенса) можно отметить активное обучение AI ведению мониторинга и выявления аномалий и слабых мест в защите данных и операций банка, а также совершенствование AML-платформ для отслеживания подозрительных транзакций.

Общемировой инновацией можно считать проект МВФ по внедрению в национальные платежные системы третьей – цифровой, а также поддержка стейблкоинов, токенизированных активов.

В результате проведенного анализа элементов и содержания модели цифровой экосистемы современного коммерческого банка можно утверждать, что все коммерческие банки стран, имеющих доступ к технологиям, составляющим ядро такой экосистемы (мобильные приложения, Open Banking, облачные платформы и эффективные системы безопасности) внедряют их с разной степенью интенсивности и широты получаемых новых возможностей, однако с учетом реализуемой политики МВФ, активной конкурентной борьбы национальных банковских систем за лидерство, в том числе технологическое, на национальных и мировом финансовых рынках четко прослеживаются общие тренды, которые позволяет определить ключевые точки в представленной цифровой экосистеме.

Заключение

Проведенный в статье анализ зарубежного опыта по цифровизации национального рынка банковских услуг позволяет утверждать, что в странах ЕС и Японии как ключевых примерах успешных практик внедрения особенных подходов к совершенствованию деятельности современных коммерческих банков можно увидеть наиболее востребованные банками, клиентами, партнерами и мировыми финансовыми институтами тренды по разработке и внедрению инноваций в области персонализации, автоматизации и универсальности предложения на рынке банковских услуг.

- основными партнерами коммерческих банков при реализации основных и смежных услуг можно считать услуги доставки, медиа, платежей в формате умного города и т.п.;

- расширение партнерской сети приводит к необходимости развивать технологии безопасного обмена данными и синтеза разных цифровых платформ партнеров банка;

- разные возможности цифровизации в разных национальных банковских системах определяются приоритетами политки Центрального Банка, поведением клиентов и партнеров и уровнем риска, на который готовы идти участники экосистемы при внедрении инноваций;

- если для цифровизации коммерческому банку необходимо ориентироваться на возможности и тренды во внедрении новых цифровых технологий в типичные для него банковские операции, то для цифровой трансформации необходимо максимально включать в эти процессы всех участников цифровой экосистемы, так как происходить системная перестройка банковских процессов, требующая актуализации бизнес-процессов как внутри самого банка, так и во взаимодействии с клиентами и партнерами, поэтому можно утверждать, что в основе цифровой экосистемы лежит принцип непрерывного совершенствования по поиску эффективных способов трансформации, а цифровизация является сопуствующим процессом повышения производительности автоматизированных операций.

Современный коммерческий банк может сформировать свою цифровую экосистему с учетом национальных особнностей экономики и банковского сектора (примеры ЕС и Японии), а также с учетом готовности к риску, инновациями, расходам, конкуренции всех участников этой сложной и активно развивающейся экосистемы.

[1] FinTech Japan Association https://fintechjapan.org/

[2] McKinsey «Capturing the full value of generative AI in banking». 2023.

Источники:

2. Болонин А.И., Алиев М.М., Исмаилов К.М. Технологии Big Data на финансовых рынках: практические аспекты // Экономическая безопасность. – 2024. – № 5. – c. 1093-1114. – doi: 10.18334/ecsec.7.5.121032.

3. Сазонов А.А., Сазонова М.В. Омниканальный маркетинг и beacon-технологии: опыт и перспективы в Европе // Управление. – 2021. – № 1. – c. 112-126. – doi: 10.26425/2309-3633-2021-9-1-112-126.

4. Смирнов В.Д. Банковские экосистемы: специфика развития // Управленческие науки. – 2021. – № 3. – c. 47-60. – doi: 10.26794/2404-022X2021-11-3-47-60.

5. Berger A.N. The Economic Effects of Technological Progress: Evidence from the Banking Industry // Journal of Money, Credit and Banking. – 2003. – № 2. – p. 141. – doi: 10.1353/mcb.2003.0009.

6. Buckley R., Arner Douglas W., Barberis J.N. The Evolution of Fintech: A New Post-Crisis Paradigm? University of Hong Kong // SSRN Electronic Journa. – 2016. – № 4. – p. 1271-1319. – doi: 10.2139/ssrn.2676553.

7. Fuster A., Plosser M., Schnabl P., Vickery J. The Role of Technology in Mortgage Lending // Federal Reserve Bank of New York. Staff Reports. – 2018. – doi: 10.2139/ssrn.3127175.

8. Kiff J. et al. A Survey of Research on Retail Central Bank Digital Currency // IMF Working Paper. – 2020. – № 104. – doi: 10.5089/9781513547787.001.

9. Lee I., Shin Y. J. Fintech: Ecosystem, business models, investment decisions, and challenges // Business Horizons. – 2018. – № 1. – p. 35-46. – doi: 10.1016/j.bushor.2017.09.003.

10. Nicoletti B. The Future of FinTech: Integrating Finance and Technology in Financial Services. Springer. [Электронный ресурс]. URL: https://link.springer.com/book/10.1007/978-3-319-51415-4.

Страница обновлена: 19.07.2026 в 17:51:14

Download PDF | Downloads: 84 | Citations: 1

Implementation of digital technologies in the banking sector: experience of economically developed countries

Buletova N.E., Shipilov M.E.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 3 (July-september 2025)

Abstract:

The demand for innovations in the digital economy and financial services is most evident in the development of digital banking, considering the global nature of the financial market and the unified strategies and priorities of banking activities.

The additional functionality that commercial banks and their partners receive, as well as the improvement of traditional banking services, requires an in-depth analysis of the trends of the world's leading banking systems, including the Russian experience. The authors consider the banking systems of the EU and Japan to be among the most advanced in terms of digital development experience and positive practices.

The article presents the results of the authors' research on the main trends and results of the digitalization of national banking sectors, using economically developed countries as examples.

The results obtained are useful for a comparative analysis of the pace and direction of digitalization in the banking sectors of Russia and economically developed countries, such as the EU and Japan. This analysis includes the content of central banks' policies on developing and implementing new digital financial technologies, as well as the level of demand and security.

Keywords: digital financial technology, digital currency, digital strategy, commercial bank's digital ecosystem

JEL-classification: M10, M15, L86

References:

Abbasov A.M., Mamedov Z.F., Aliev S.A. (2019). Digitalization of the banking sector: new challenges and prospects. Economics and management. (6(164)). 81-89. doi: 10.35854/1998-1627-2019-6-81-89.

Berger A.N. (2003). The Economic Effects of Technological Progress: Evidence from the Banking Industry Journal of Money, Credit and Banking. 35 (2). 141. doi: 10.1353/mcb.2003.0009.

Bolonin A.I., Aliev M.M., Ismailov K.M. (2024). Big data technology in financial markets: practical aspects. Economic security. 7 (5). 1093-1114. doi: 10.18334/ecsec.7.5.121032.

Buckley R., Arner Douglas W., Barberis J.N. (2016). The Evolution of Fintech: A New Post-Crisis Paradigm? University of Hong Kong SSRN Electronic Journa. 47 (4). 1271-1319. doi: 10.2139/ssrn.2676553.

Fuster A., Plosser M., Schnabl P., Vickery J. (2018). The Role of Technology in Mortgage Lending Federal Reserve Bank of New York. Staff Reports. 836 doi: 10.2139/ssrn.3127175.

Kiff J. et al. (2020). A Survey of Research on Retail Central Bank Digital Currency IMF Working Paper. 20 (104). doi: 10.5089/9781513547787.001.

Lee I., Shin Y. J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges Business Horizons. 64 (1). 35-46. doi: 10.1016/j.bushor.2017.09.003.

Nicoletti B. The Future of FinTech: Integrating Finance and Technology in Financial ServicesSpringer. Retrieved from https://link.springer.com/book/10.1007/978-3-319-51415-4

Sazonov A.A., Sazonova M.V. (2021). Omnichannel marketing and beacon technologies: experience and prospects in Europe. Administration. 9 (1). 112-126. doi: 10.26425/2309-3633-2021-9-1-112-126.

Smirnov V.D. (2021). Banking ecosystems: development specifics. Management Sciences. 11 (3). 47-60. doi: 10.26794/2404-022X2021-11-3-47-60.