Механизм единого таможенно-тарифного регулирования Евразийского экономического союза: концепция совершенствования и показатели для оценки эффективности

Ефимов А.В.1![]()

1 Российская таможенная академия, ,

Скачать PDF | Загрузок: 98

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82651946

Аннотация:

Статья посвящена исследованию механизма единого таможенно-тарифного регулирования Евразийского экономического союза и его теоретических основ, а также разработке концепции совершенствования механизма, направленной на усиление его роли в реализации единой экономической политики Евразийского экономического союза. Установлена необходимость оценки эффективности механизма единого таможенно-тарифного регулирования Евразийского экономического союза на основе конкретных показателей, которые разработаны в рамках исследования. Охарактеризовано методологическое ограничение, связанное с расчетом разработанных показателей. Определено перспективное направление дальнейшего исследования, в качестве которого предлагается рассматривать корректировку и обновление состава разработанных показателей. Выбор данного направления исследования обусловлен гипотезой, согласно которой практическая реализация концепции совершенствования механизма единого таможенно-тарифного регулирования Евразийского экономического союза значительно повысит уровень экономического развития интеграционного объединения, в связи с чем далее потребуется иным образом оценивать эффективность механизма.

Ключевые слова: Евразийский экономический союз, промышленная политика, импортозамещение, таможенно-тарифное регулирование, оценка эффективности

JEL-классификация: F13, F14, F15

Введение

Таможенно-тарифное регулирование (ТТР) позволяет реализовывать протекционистскую политику или стимулировать развитие внешней торговли в зависимости от целей и приоритетов текущей экономической политики государства или интеграционного объединения. Правомерно утверждать, что ТТР вызывает значительный интерес среди ученых (в первую очередь – ученых-экономистов). Прежде всего, это обусловлено наличием уникальной возможности прямого воздействия ТТР на цены товаров, перемещаемых через таможенную границу.

Существенный вклад в развитие теоретических основ ТТР внес В.Е. Новиков (в том числе совместно с его последователями), предложив обоснование необходимости учета различного экономического эффекта от применения отечественных и импортных товаров (для обеспечения равновыгодности их потребления) при формировании уровня таможенно-тарифной защиты [1, 9, 15], а также необходимости использования нового порядка определения таможенной стоимости, выступающей основой для начисления ввозных таможенных пошлин как ключевых мер ТТР [10].

Исследование по направлению обеспечения равновыгодности потребления отечественных и импортных товаров продолжал Н.А. Тарасов, который, определив дифференциацию ставок ввозных таможенных пошлин как фактор рационализации структуры импорта вина различного качества, разработал методику расчета соответствующих ставок на вино [17]. Данная методика необходима для устранения противоречия между внутренней государственной политикой, предполагающей производство качественного вина с использованием отечественного сырья, и внешнеторговой политикой, стимулирующей импорт вина сопоставимого качества.

Существующие предложения по развитию ТТР в должной степени не учитывают членство четырех из пяти государств-членов Евразийского экономического союза (ЕАЭС), в том числе России, в Всемирной торговой организации (ВТО). Игнорирование требований и рекомендаций ВТО, членство в которой обеспечивает получение значительных преимуществ [14] (что подтверждает целесообразность дальнейшего развития ЕАЭС с учетом принятых тарифных обязательств четырех государств-членов ЕАЭС), свидетельствует о затруднительном практическом применении разработанных предложений.

В статье предложена концепция совершенствования механизма единого ТТР ЕАЭС, которая направлена на решение выявленных проблем существующего механизма, имеющих организационно-экономический и торгово-экономический характер. Базовой идеей для разработки концепции совершенствования механизма выступил подход Я. Тинбергена и П. Робсона, согласно которому качественное преобразование имеющихся институтов и инструментов государственного регулирования в интеграционном объединении рассматривается как направление реализации «позитивной» экономической интеграции [21, 22].

Материалы и методы

Целью исследования является разработка концепции совершенствования механизма единого ТТР ЕАЭС, позволяющей усилить роль ТТР в реализации единой экономической политики ЕАЭС и содействующей ее развитию. Для достижения сформулированной цели необходимо решить научно-исследовательские задачи, среди которых – исследование теоретических основ применения ТТР и состояния практики единого ТТР ЕАЭС и Европейского союза (ЕС), выявление спектра проблем, связанных с реализацией существующего механизма единого ТТР ЕАЭС, определение особенностей предлагаемого механизма единого ТТР ЕАЭС и их интеграция в существующий механизм.

Дополнение синтеза отдельных сторон и частей единого ТТР ЕАЭС и сравнения опыта ЕАЭС и ЕС в части развития единого ТТР анализом актуальных экономических интересов государств-членов ЕАЭС позволяет констатировать наличие важнейшего противоречия между применяемым в ЕАЭС уровнем таможенно-тарифной защиты и реализуемыми в рамках промышленной (импортозамещающей) политики технологическими направлениями. Данные технологические направления и соответствующий им уровень таможенно-тарифной защиты не согласованы.

Исходя из значимости данного противоречия для экономического развития ЕАЭС в ближайшем будущем, его устранение выступает основополагающим требованием к разработке предлагаемого механизма единого ТТР ЕАЭС, который в статье рассматривается с использованием концепции, учитывающей принципы достаточности, точности и инвариантности исходной информации, преемственности и эффективной реализуемости предложений по развитию единого ТТР ЕАЭС. Для однозначной интерпретации рекомендаций по оценке эффективности механизма единого ТТР ЕАЭС разработаны конкретные формализованные показатели. При полном охвате разработанных показателей содержащихся в статье предложений по развитию ТТР недоступность в открытом доступе данных, необходимых для расчета соответствующих показателей, обусловленная особенностями работы органов государственной власти, является незначительным методологическим ограничением, которое можно устранить только в случае заинтересованности органов управления ЕАЭС к результатам исследования.

Результаты исследования

Реализация в ЕАЭС единого ТТР основана на применении в отношении импортных товаров (ввозимых из государств, не являющихся членами ЕАЭС) мер ТТР, которые являются едиными среди государств-членов ЕАЭС (ввозная таможенная пошлина, тарифная квота, тарифная преференция и тарифная льгота) [16]. Единое ТТР ЕАЭС, реализуемое в рамках системы организации взаимодействия субъектов и объектов определенного процесса, позволяет констатировать наличие механизма государственного (наднационального) регулирования [4]. Его субъектами выступают органы управления ЕАЭС (прежде всего, ЕЭК), национальные органы государств-членов ЕАЭС и предприятия (организации), инициирующие и направляющие национальным органам предложения об изменении ставок ввозных таможенных пошлин (предприятия (организации) государств-членов ЕАЭС).

Руководствуясь целями содержащего ставки ввозных таможенных пошлин Единого таможенного тарифа ЕАЭС (ЕТТ ЕАЭС) [2], которые в настоящее время формируют лишь ограниченное представление о возможностях механизма единого ТТР ЕАЭС, субъекты механизма применяют меры ТТР в отношении объектов механизма, которыми являются импортные товары. Результатом применения данных мер являются изменения в физическом и стоимостном объеме импорта, а также в его товарной и географической структуре.

Анализ особенностей реализации существующего механизма единого ТТР ЕАЭС (в частности – процедуры направления предложений о мерах ТТР государствами-членами ЕАЭС в ЕЭК) в условиях членства четырех из пяти государств-членов ЕАЭС в ВТО свидетельствует о наличии проблем организационно-экономического и торгово-экономического характера. Первой проблемой организационно-экономического характера является отсутствие регламентации в законодательстве ЕАЭС термина и целей единого ТТР при наличии различных терминов ТТР в национальном законодательстве части государств-членов ЕАЭС (Россия, Беларусь, Киргизия) [6, 7, 18], отдельных положений, раскрывающих сущность данного термина в национальном законодательстве Казахстана [8], и регламентированных в законодательстве ЕАЭС целей ЕТТ ЕАЭС, которые охватывают применение одной из четырех существующих мер ТТР. Данная разрозненность национального и наднационального законодательства препятствует проведению корректной оценки роли ТТР в развитии интеграционного объединения, цели которого, в отличие от целей единого ТТР ЕАЭС, закреплены в законодательстве ЕАЭС [2].

Второй проблемой соответствующего характера является отсутствие унификации процедуры направления предприятиями (организациями) государств-членов ЕАЭС предложений об изменении ставок ввозных таможенных пошлин в национальные органы, уполномоченные на взаимодействие с ЕЭК. Национальные органы государств-членов ЕАЭС получают от представителей бизнеса различные сведения и имеют свои особенности рассмотрения предложений (в частности – принятия по ним решений), которые, в случае определения национальными органами целесообразности данных предложений, должны быть переданы в ЕЭК. Несовершенство взаимодействия предприятий (организаций) государств-членов ЕАЭС и национальных органов снижает эффективность применения унифицированной процедуры направления предложений о мерах ТТР (в частности – об изменении ставок ввозных таможенных пошлин) государствами-членами ЕАЭС (то есть национальными органами) в ЕЭК.

Третьей проблемой организационно-экономического характера является отсутствие в законодательстве ЕАЭС конкретных сведений, необходимых для заполнения в предложении об установлении тарифных квот для ввоза отдельных видов товаров, которое разрабатывают национальные органы государств-членов ЕАЭС для последующего направления в ЕЭК в рамках вышеупомянутой унифицированной процедуры. В законодательстве ЕАЭС указано [13], что национальные органы должны представить в ЕЭК, помимо прочего, пояснительную записку и обоснование предложения, однако их содержание не раскрыто вовсе и не содержит даже отсылочных норм. При данной организации информационного обмена между ЕЭК и национальными органами государств-членов ЕАЭС увеличивается административная нагрузка на все государственные органы за счет формирования дополнительных запросов о представлении информации и подготовки ответов на них, что обусловлено неполнотой поступающих предложений об установлении тарифных квот.

Четвертой проблемой соответствующего характера является организация взаимодействия представителей бизнеса и государственных органов, при которой затруднительно своевременно ввести ставку ввозной таможенной пошлины. Это обусловлено продолжительным сроком реализации унифицированной процедуры направления предложений о мерах ТТР государствами-членами ЕАЭС в ЕЭК (в среднем срок существенно превышает 30 дней) [12, 13]. Исходя из того, что конъюнктура мирового товарного рынка не имеет статичный характер и подвержена существенному влиянию совокупности факторов (в том числе в краткосрочном периоде), реорганизация взаимодействия представителей бизнеса и государственных органов должна позволить им взаимодействовать более оперативно.

Пятой проблемой организационно-экономического характера является отсутствие должного учета детерминант, влияющих на развитие механизма единого ТТР ЕАЭС (в результате чего не определены актуальные тенденции развития механизма и соответствующие проблемы, имеющие торгово-экономический характер), а также отсутствие оценочно-методических средств, позволяющих принимать экономически обоснованные решения об изменении ставок ввозных таможенных пошлин и в целом оценивать эффективность реализации механизма.

Поскольку вышеупомянутые проблемы дополняются проблемами торгово-экономического характера [3], для решения ключевой из них (требующей разработку экономически обоснованных рекомендаций) разработаны методические рекомендации по формированию ввозных таможенных пошлин в условиях реализации промышленной (импортозамещающей) политики ЕАЭС [5]. Данные методические рекомендации целесообразно включить в состав оценочно-методического звена концепции совершенствования механизма единого ТТР ЕАЭС.

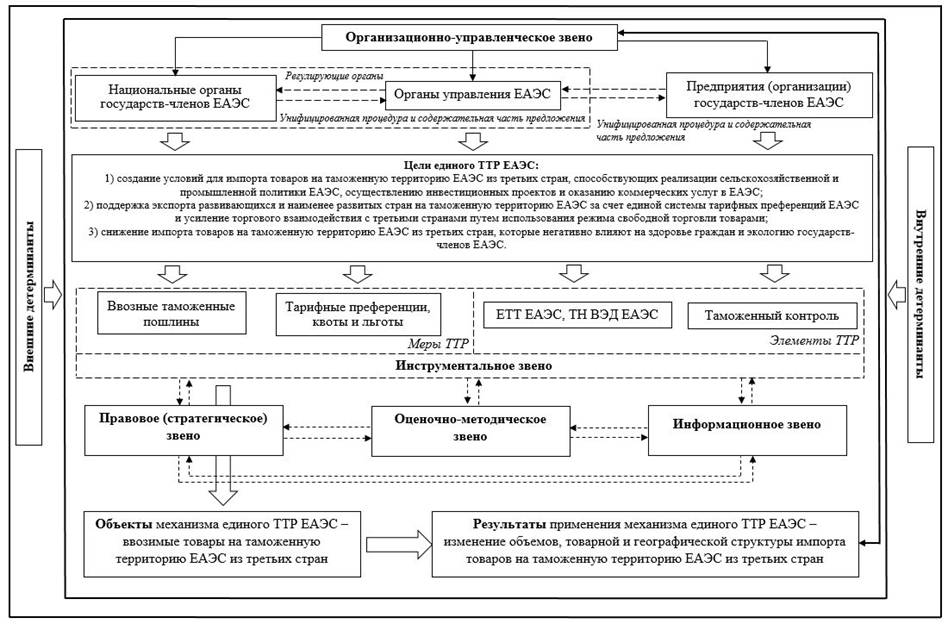

На рисунке 1 под ТН ВЭД ЕАЭС следует понимать Товарную номенклатуру внешнеэкономической деятельности ЕАЭС, которая включена в структуру ЕТТ ЕАЭС, под внутренними детерминантами – детерминанты, отражающие национальные интересы государств-членов ЕАЭС (минерально-сырьевая база, наибольшая инициативность России в развитии евразийской экономической интеграции и др.), под внешними – детерминанты, отражающие изменения в среде международных экономических отношений (требования международных организаций, мировой спрос на сырьевой экспорт, торговая и инвестиционная активность в мире и др.).

Правовое (стратегическое) звено концепции совершенствования механизма единого ТТР ЕАЭС составляет нормативное правовое регулирование ТТР на трех уровнях (международный, наднациональный и национальный).

Рисунок 1 – Концепция совершенствования механизма единого ТТР ЕАЭС [составлено автором]

Информационное звено концепции (рисунок 1) формируют информационные системы и технологии, применяемые в ЕАЭС при реализации единого ТТР (прежде всего, Интегрированная информационная система ЕАЭС), а также статистические данные импорта государств-членов ЕАЭС из третьих стран.

Практическая реализация разработанной концепции совершенствования механизма единого ТТР ЕАЭС позволяет представителям бизнеса оперативно направлять предложения об изменении ставок ввозных таможенных пошлин в ЕЭК без участия национальных органов государств-членов ЕАЭС. Кроме того, она позволяет минимизировать количество запросов о представлении дополнительной информации, направляемых из ЕЭК в национальные органы государств-членов ЕАЭС после поступления от них предложений об установлении тарифных квот. Минимизация количества запросов обеспечивается, во-первых, следующим предлагаемым содержанием пояснительной записки к предложению об установлении тарифных квот:

1) описание товара (его характеристики, назначение, свойства);

2) сведения о наиболее значимых потребителях товара;

3) различия производимого (выращиваемого) в ЕАЭС товара и аналогичного импортного товара;

4) количественная и стоимостная характеристика рынка товара.

Во-вторых, она обеспечивается дополнением состава статистических данных, содержащихся в обращении государства-члена ЕАЭС в ЕЭК, следующими абсолютными и относительными показателями:

1) объем потребления товара, млн долл.;

2) доля импорта товара в объеме его потребления, %;

3) объем производства товара, млн долл.;

4) доля экспорта товара в объеме его производства, %;

5) импорт товара, млн долл.;

6) доля импорта товара в общем импорте, %;

7) экспорт товара, млн долл.;

8) доля экспорта товара в общем экспорте, %.

Все вышеизложенное позволяет рассматривать единое ТТР ЕАЭС как механизм наднационального регулирования импорта товаров государств-членов ЕАЭС из третьих стран, осуществляемый путем применения и изменения мер ТТР для содействия развитию единой экономической политики ЕАЭС. Данное определение термина, как и разработанные цели единого ТТР ЕАЭС (рисунок 1), следует регламентировать в законодательстве ЕАЭС. Их разработка учитывала не только цели ЕТТ ЕАЭС, цели ЕАЭС и специфику комплексного воздействия всех мер ТТР, но и содержание конкретных предложений о мерах ТТР, сформированных в период 2019–2024 гг. [11].

При практическом внедрении концепции органам управления ЕАЭС рекомендуется оценивать эффективность реализации механизма единого ТТР ЕАЭС за счет применения разработанных показателей, входящих в оценочно-методическое звено механизма. Для оценки эффективности механизма по первому направлению его преобразований (обеспечение возможности для представителей бизнеса оперативно направлять предложение об изменении ставок ввозных таможенных пошлин в ЕЭК без участия национальных органов государств-членов ЕАЭС) необходимо применение группы показателей, основные из которых представлены далее в статье.

Среднее время принятия решений Коллегией ЕЭК по предложениям об изменении ставок ввозных таможенных пошлин (Tavg, дн., за отчетный период):

|

|

|

(1)

|

где Ti – время принятия решения Коллегией ЕЭК по предложению i предприятия (организации), инициировавшего изменение ставок ввозных таможенных пошлин, дн.;

n – количество принятых решений Коллегией ЕЭК по предложениям об изменении ставок ввозных таможенных пошлин, шт.

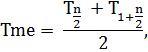

Медианное время принятия решений Коллегией ЕЭК по предложениям об изменении ставок ввозных таможенных пошлин (Tme, дн., за отчетный период). Показатель рассчитывается только после сортировки диапазона значений по возрастанию. В случае, если диапазон состоит из нечетного количества значений, следует применять формулу:

|

|

|

(2)

|

где T – время принятия решения Коллегией ЕЭК по конкретному предложению об изменении ставок ввозных таможенных пошлин, дн.;

n – интерпретируется аналогично формуле (1), шт.

В случае, если диапазон состоит из четного количества значений, применяется другая формула:

|

|

|

(3)

|

где T – интерпретируется аналогично формуле (2), дн.;

n – интерпретируется аналогично формуле (1), шт.

Среднее превышение регламентированного времени принятия решений Коллегией ЕЭК по предложениям об изменении ставок ввозных таможенных пошлин над фактическим временем принятия решений (Tavge, дн., за отчетный период):

|

|

|

(4)

|

где RT – регламентированное время принятия решений Коллегией ЕЭК по предложениям об изменении ставок ввозных таможенных пошлин, дн.;

Ti – интерпретируется аналогично формуле (1), шт.;

n – количество превышений, соответствующих условию отбора, шт.

Медианное превышение регламентированного времени принятия решений Коллегией ЕЭК по предложениям об изменении ставок ввозных таможенных пошлин над фактическим временем принятия решений (Tmee, дн., за отчетный период). В случае, если диапазон состоит из нечетного количества значений, следует применять формулу:

|

|

|

(5)

|

где RT – интерпретируется аналогично формуле (4), дн.;

T – интерпретируется аналогично формуле (2), дн.;

n – интерпретируется аналогично формуле (4), шт.

В случае, если диапазон состоит из четного количества значений, применяется другая формула:

|

|

|

(6)

|

где RT – интерпретируется аналогично формуле (4), дн.;

T – интерпретируется аналогично формуле (2), дн.;

n – интерпретируется аналогично формуле (4), шт.

Для оценки эффективности механизма по второму направлению его преобразований (формирование актуализированного перечня сведений и расчетов, которые подлежат указанию в пояснительной записке и обосновании предложения, направляемых в составе предложения об установлении тарифных квот) необходимо применение группы показателей, основные из которых представлены далее в статье.

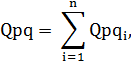

Количество принятых Коллегией ЕЭК решений по предложениям об установлении тарифных квот, состав которых не требовал направление запросов о представлении дополнительной информации (Qpq, шт., за отчетный период):

|

|

|

(7)

|

где Qpqi – количество принятых Коллегией ЕЭК решений по предложениям об установлении тарифных квот, состав которых не требовал направление запросов о представлении дополнительной информации, инициированных национальным органом государства-члена ЕАЭС, шт.

Коэффициент избыточной административной нагрузки на ЕЭК и национальные органы государств-членов ЕАЭС при принятии решений по предложениям об установлении тарифных квот (Ka, за отчетный период):

|

|

|

(8)

|

где Qpq – интерпретируется аналогично формуле (7), шт.;

Qpeqi ![]() –

количество принятых Коллегией ЕЭК решений по предложениям об установлении

тарифных квот, инициированных национальным органом государства-члена ЕАЭС, шт.

–

количество принятых Коллегией ЕЭК решений по предложениям об установлении

тарифных квот, инициированных национальным органом государства-члена ЕАЭС, шт.

Для оценки эффективности механизма по третьему направлению его преобразований (применение методических рекомендаций по формированию ввозных таможенных пошлин в условиях реализации промышленной (импортозамещающей) политики ЕАЭС) необходимо применение группы показателей, основные из которых представлены далее в статье.

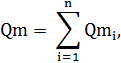

Объем производства товара, осуществляемого предприятием (организацией), инициировавшим изменение ставок ввозных таможенных пошлин (Qm, тыс. тонн, за отчетный период):

|

|

|

(9)

|

где Qmi – объем партии товара, произведенной предприятием (организацией), инициировавшим изменение ставок ввозных таможенных пошлин, тыс. тонн.

Объем производства товара в ЕАЭС (TQ, тыс. тонн, за отчетный период):

|

|

|

(10)

|

где Qm – интерпретируется аналогично формуле (9), тыс. тонн;

Qfi – объем партий товара, произведенных предприятием (организацией), не инициировавшим изменение ставок ввозных таможенных пошлин, тыс. тонн.

Коэффициент загрузки производственных мощностей предприятия (организации), инициировавшего изменение ставок ввозных таможенных пошлин (Km, за отчетный период):

|

|

|

(11)

|

где Qm – интерпретируется аналогично формуле (9), тыс. тонн;

Qmp – производственные мощности предприятия (организации), инициировавшего изменение ставок ввозных таможенных пошлин, тыс. тонн.

Коэффициент загрузки производственных мощностей предприятий (организаций) ЕАЭС, осуществляющих производство товара, в отношении которого инициировано изменение ставок ввозных таможенных пошлин (Kt, за отчетный период):

|

|

|

(12)

|

где TQ – интерпретируется аналогично формуле (10), тыс. тонн;

Qmp – интерпретируется аналогично формуле (11), тыс. тонн;

Qfpi – производственные мощности предприятия (организации), не инициировавшего изменение ставок ввозных таможенных пошлин, тыс. тонн.

Объем продаж товара на таможенной территории ЕАЭС, произведенного предприятием (организацией), инициировавшим изменение ставок ввозных таможенных пошлин (S, тыс. тонн, за отчетный период):

|

|

|

(13)

|

где Si – объем партии товара, проданной на таможенной территории ЕАЭС предприятием (организацией), инициировавшим изменение ставок ввозных таможенных пошлин, тыс. тонн.

Объем продаж товара на таможенной территории ЕАЭС, произведенного предприятиями (организациями) ЕАЭС (TS, тыс. тонн, за отчетный период):

|

|

|

(14)

|

где S – интерпретируется аналогично формуле (13), тыс. тонн;

Sfi– объем проданных на таможенной территории ЕАЭС партий товара, произведенных предприятием (организацией), не инициировавшим изменение ставок ввозных таможенных пошлин, тыс. тонн.

Объем экспорта товара в третьи страны, осуществленного предприятием (организацией), инициировавшим изменение ставок ввозных таможенных пошлин (Ex, тыс. тонн, за отчетный период):

|

|

|

(15)

|

где Exi – объем партии товара, экспортируемой в третью страну предприятием (организацией), инициировавшим изменение ставок ввозных таможенных пошлин, тыс. тонн.

Объем экспорта товара в третьи страны, осуществленного предприятиями (организациями) ЕАЭС (TEx, тыс. тонн, за отчетный период):

|

|

|

(16)

|

где Ex – интерпретируется аналогично формуле (15), тыс. тонн;

Exfi – объем партий товара, экспортируемых в третьи страны предприятием (организацией), не инициировавшим изменение ставок ввозных таможенных пошлин, тыс. тонн.

Коэффициент потребления товара, произведенного предприятиями (организациями) ЕАЭС, на таможенной территории ЕАЭС (Kc, за отчетный период):

|

|

|

(17)

|

где TS – интерпретируется аналогично формуле (14), тыс. тонн;

Imi – объем партий товара, импортируемых из третьих стран предприятием (организацией) государства-члена ЕАЭС, тыс. тонн.

Коэффициент экспортной ориентации предприятия (организации), инициировавшего изменение ставок ввозной таможенной пошлины (Ke, за отчетный период):

|

|

|

(18)

|

где Ex – интерпретируется аналогично формуле (15), тыс. тонн;

Qm – интерпретируется аналогично формуле (9), тыс. тонн.

Коэффициент экспортной ориентации предприятий (организаций) ЕАЭС, осуществляющих производство товара, в отношении которого инициировано изменение ставок ввозных таможенных пошлин (Kte, за отчетный период):

|

|

|

(19)

|

где TEx – интерпретируется аналогично формуле (16), тыс. тонн;

TQ – интерпретируется аналогично формуле (10), тыс. тонн.

Доход государств-членов ЕАЭС, обеспеченный взиманием ввозных таможенных пошлин (Bc, рос. руб., за отчетный период):

|

|

|

(20)

|

где Ac ![]() –

объем денежных средств, взысканный за счет уплаты ввозных таможенных пошлин,

рос. руб.;

–

объем денежных средств, взысканный за счет уплаты ввозных таможенных пошлин,

рос. руб.;

Ki – коэффициент распределения, определенный в соответствии с нормами законодательства ЕАЭС [2].

Для последующего совершенствования механизма единого ТТР ЕАЭС предлагается частично использовать передовой опыт ЕС. Применение европейского опыта позволит, во-первых, усовершенствовать информационное обеспечение ЕТТ ЕАЭС путем создания специального информационного ресурса по аналогии с Интегрированным тарифом ЕС (TARIC) [19]. Данный ресурс позволит представителям бизнеса и органам государственной власти получать в режиме онлайн информацию сразу о всех мерах, применяемых в отношении импортного товара (включая меры ТТР).

Во-вторых, европейский опыт целесообразно применять при оценке эффективности механизма единого ТТР ЕАЭС. В ЕС консалтинговыми компаниями проводилось соответствующее оценочное исследование [20], однако его значимым недостатком является отсутствие должного внимания к сбору статистики и последующим расчетам конкретных показателей. Поэтому в ЕАЭС данный опыт следует применять с использованием разработанных показателей. Осознавая особенности работы представителей бизнеса и органов государственной власти, а также стремление западных стран к воздействию на торгово-экономическую политику ЕАЭС и соответствующие риски, следует сделать вывод, что привлекать консалтинговые компании государств-членов ЕАЭС возможно только для оценки эффективности механизма единого ТТР ЕАЭС по первому и второму направлению его преобразований (формулы (1)–(8)).

Обсуждение и заключение

Преобразование экономической политики ЕАЭС, заключающееся, прежде всего, в развитии импортозамещения товаров и инвестиционных проектов в сфере услуг, требует разработку новых решений в сфере государственного регулирования внешнеторговой деятельности, которое должно учитывать актуальные экономические интересы интеграционной группировки.

Осознавая особую значимость ТТР среди всех механизмов государственного регулирования внешнеторговой деятельности, в статье предложена концепция совершенствования механизма единого ТТР ЕАЭС, применение которой позволит усилить роль ТТР в реализации промышленной (импортозамещающей) политики ЕАЭС преимущественно за счет экономически обоснованного и оперативного увеличения уровня таможенно-тарифной защиты, не допустив при этом возникновение нарушений требований ВТО и, как следствие, потерю значимых преимуществ членства в международной организации (прежде всего, недискриминационного режима доступа экспортеров государств-членов ЕАЭС на рынки третьих стран).

Следует отметить, что состав разработанных показателей для оценки эффективности механизма не предлагается рассматривать как статичный, то есть не изменяющийся в динамике. В обязательном порядке он должен корректироваться и обновляться (исходя из достигнутого уровня экономического развития ЕАЭС и единого ТТР ЕАЭС), в связи с чем актуализация показателей может рассматриваться как перспективное направление дальнейшего исследования по данной теме.

Источники:

2. Договор о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (ред. от 25.05.2023) // СПС «КонсультантПлюс»

3. Ефимов А.В. Актуальные проблемы развития механизма единого тамо-женнотарифного регулирования Евразийского экономического союза // Вестник Российской таможенной академии. – 2024. – № 2. – c. 137–148.

4. Ефимов А.В. Ключевые тенденции развития механизма единого тамо-женнотарифного регулирования Евразийского экономического союза // Российский внешнеэкономический вестник. – 2024. – № 12. – c. 61–73. – doi: 10.24412/2072-8042-2024-12-61-73.

5. Ефимов А.В. Методические рекомендации по формированию ввозных таможенных пошлин в условиях реализации промышленной (импортозамещающей) политики Евразийского экономического союза // Вестник Российской таможенной академии. – 2025. – № 1. – c. 32–45.

6. Закон Киргизской Республики от 08.08.2023 № 169 «О государственном регулировании внешнеторговой деятельности». [Электронный ресурс]. URL: https://base.spinform.ru/show_doc.fwx?rgn=153026 (дата обращения: 01.03.2025).

7. Закон Республики Беларусь от 25.11.2004 № 347-З «О государственном регулировании внешнеторговой деятельности». [Электронный ресурс]. URL: https://pravo.by/document/?guid=3871&p0=H10400347 (дата обращения: 01.03.2025).

8. Закон Республики Казахстан от 12 апреля 2004 года № 544 «О регулировании торговой деятельности». [Электронный ресурс]. URL: https://adilet.zan.kz/rus/docs/Z040000544_ (дата обращения: 01.03.2025).

9. Новиков В.Е. Таможенная пошлина как инструмент государственного регулирования экономики. / монография. - М.: РИО Российской таможенной академии, 2006. – 248 c.

10. Новиков В.Е., Новиков С.В. Таможенная стоимость как категория рынка импортера // Вестник Российской таможенной академии. – 2024. – № 3. – c. 9–17.

11. Официальный сайт Евразийской экономической комиссии. [Электронный ресурс]. URL: https://eec.eaeunion.org/comission/department/catr/ttr/announcements.php (дата обращения: 28.02.2025).

12. Решение Высшего совета ЕАЭС от 23.12.2014 № 98 «О регламенте работы Евразийской экономической комиссии» // СПС «КонсультантПлюс»

13. Решение Коллегии Евразийской экономической комиссии от 27.04.2015 № 45 «Об утверждении Порядка внесения в Евразийскую экономическую комиссию предложений государств-членов Евразийского экономического союза об установлении ставок ввозных таможенных пошлин (включая сезонные), тарифных квот, случаев и условий предоставления тарифных льгот и признании утратившими силу некоторых решений Комиссии Таможенного союза» // СПС «КонсультантПлюс»

14. Постпред при ВТО объяснил, почему России невыгоден выход из организации. РИА Новости. [Электронный ресурс]. URL: https://ria.ru/20240325/vto-1935564523.html (дата обращения: 27.02.2025).

15. Романенко А.А., Новиков В.Е. Таможенное регулирование ввоза дорожно-строительной техники на территорию Таможенного союза. / монография. - М.: РИО Российской таможенной академии, 2011. – 120 c.

16. Таможенный кодекс Евразийского экономического союза (ред. от 29.05.2019) (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС «КонсультантПлюс»

17. Тарасов Н.А. Совершенствование организационно-экономического механизма таможенного регулирования рынка алкогольной продукции. / дис. … канд. экон. наук: 08.00.05. - Люберцы, 2021. – 171 c.

18. Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» // СПС «КонсультантПлюс»

19. EU Customs Tariff (TARIC). [Электронный ресурс]. URL: https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp (дата обращения: 05.03.2025).

20. Evaluation of the Scheme for the Autonomous Suspensions of CCT Duties. Final report. 2013. [Электронный ресурс]. URL: https://taxation-customs.ec.europa.eu/system/files/2016-09/evaluation_suspensions_duties.pdf (дата обращения: 05.03.2025).

21. Robson P. Economics of International Integration. 1998. [Электронный ресурс]. URL: https://www.taylorfrancis.com/books/mono/10.4324/9780203019603/economics-international-integration-peter-robson (дата обращения: 05.03.2025).

22. Tinbergen J. International Economic Intergration. 1965. [Электронный ресурс]. URL: https://archive.org/details/internationaleco0000tinb/page/n5/mode/2up (дата обращения: 05.03.2025).

Страница обновлена: 25.07.2026 в 12:01:16

Download PDF | Downloads: 98

The mechanism of the unified customs and tariff regulation of the Eurasian Economic Union: the concept of improvement and indicators for evaluating effectiveness

Efimov A.V.Journal paper

Journal of International Economic Affairs

Volume 15, Number 2 (April-June 2025)

Abstract:

The article provides the mechanism of the common customs and tariff regulation of the Eurasian Economic Union and its theoretical bases.

The article develops the concept of improvement of the mechanism aimed at strengthening its role in the implementation of the common economic policy of the Eurasian Economic Union.

The necessity of evaluating the effectiveness of the mechanism of the unified customs and tariff regulation of the Eurasian Economic Union on the basis of specific indicators developed within the framework of the study was established.

The methodological limitation connected with the calculation of the developed indicators is characterized. A promising direction for further research has been identified.

It is proposed to consider the adjustment and updating of the composition of the developed indicators.

The choice of this research area is based on the hypothesis that the practical implementation of the concept of improving the mechanism of the single customs and tariff regulation of the Eurasian Economic Union will significantly increase the level of economic development of the integration association, and therefore it will be necessary to evaluate the effectiveness of the mechanism in a different way.

Keywords: Keywords: Eurasian Economic Union, industrial policy, import substitution, customs and tariff regulation, efficiency assessment

JEL-classification: F13, F14, F15

References:

Barsegyan D.E., Novikov V.E. (2010). Customs and tariff regulation of the passenger aircraft market in Russia M.: RIO Rossiyskoy tamozhennoy akademii.

EU Customs Tariff (TARIC). Retrieved March 05, 2025, from https://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp

Efimov A.V. (2024). Actual problems of the development of the mechanism of the unified customs and tariff regulation of the Eurasian Economic Union. Head of Russian Customs Academy. (2). 137–148.

Efimov A.V. (2024). Key trends in the development of EAEU unified customs and tariff regulation. Russian Foreign Economic Bulletin. (12). 61–73. doi: 10.24412/2072-8042-2024-12-61-73.

Efimov A.V. (2025). Methodological recommendations on the formation of import customs duties in the context of the implementation of the industrial (import substitution) policy of the eurasian economic union. Head of Russian Customs Academy. (1). 32–45.

Evaluation of the Scheme for the Autonomous Suspensions of CCT Duties. Final report. 2013. Retrieved March 05, 2025, from https://taxation-customs.ec.europa.eu/system/files/2016-09/evaluation_suspensions_duties.pdf

Novikov V.E. (2006). Customs duty as an instrument of state regulation of the economy M.: RIO Rossiyskoy tamozhennoy akademii.

Novikov V.E., Novikov S.V. (2024). Customs value as a category of the importer`s market. Head of Russian Customs Academy. (3). 9–17.

Robson P. Economics of International Integration. 1998. Retrieved March 05, 2025, from https://www.taylorfrancis.com/books/mono/10.4324/9780203019603/economics-international-integration-peter-robson

Romanenko A.A., Novikov V.E. (2011). Customs regulation of the import of road construction machinery into the territory of the Customs Union M.: RIO Rossiyskoy tamozhennoy akademii.

Tarasov N.A. (2021). Improvement of the organizational and economic mechanism of customs regulation of the alcohol market Lyubertsy.

Tinbergen J. International Economic Intergration. 1965 Retrieved March 05, 2025, from https://archive.org/details/internationaleco0000tinb/page/n5/mode/2up