Франчайзинг в сфере общественного питания России: драйверы роста и перспективы развития

Николаев Д.А.1 ![]() , Чишко П.В.1

, Чишко П.В.1

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 50

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646348

Аннотация:

В статье анализируются текущее состояние и перспективы развития франчайзинга в сфере общественного питания России, что обусловлено его значимой ролью в масштабировании бизнеса в данном секторе. Целью исследования является выявление основных тенденций и факторов, влияющих на развитие франчайзинга, а также определение перспективных направлений для дальнейшего роста. С использованием методов статистического и сравнительного анализа, а также экспертных оценок, выявлены ключевые драйверы роста рынка, в числе которых трансформация потребительских предпочтений и цифровизация. Отличительной особенностью исследования является анализ региональных особенностей и вызовов, стоящих перед франчайзинговыми сетями в условиях меняющейся экономической конъюнктуры. Результаты исследования позволяют систематизировать факторы развития рынка и определить перспективные направления для инвестиций и развития франчайзинговых моделей, адаптированных к российским условиям. Подчеркивается необходимость инноваций, гибкости и адаптации к цифровым технологиям для обеспечения устойчивого развития франчайзинга в сфере общественного питания России

Ключевые слова: франчайзинг, общественное питание, драйверы роста, цифровизация, потребительские предпочтения

JEL-классификация: L22, L26, M21

Введение

Рынок общественного питания является одним из ключевых индикаторов социально-экономического развития, отражая изменения в потребительских предпочтениях, уровне доходов населения и общей экономической конъюнктуре. В России, несмотря на внешние экономические вызовы и геополитическую нестабильность, данный сектор демонстрирует устойчивый рост, привлекая внимание инвесторов и предпринимателей. Особую роль в развитии рынка играет франчайзинг, позволяющий масштабировать успешные бизнес-модели и охватывать новые регионы. Актуальность исследования обусловлена необходимостью анализа текущего состояния и перспектив развития франчайзинга в сфере общественного питания России, выявления ключевых факторов роста и сдерживающих факторов, а также определения потенциала для дальнейшего развития. Несмотря на значительное количество исследований, посвященных рынку общественного питания в целом, вопросы развития франчайзинга в данном секторе, особенно в условиях цифровой трансформации и меняющихся потребительских предпочтений, остаются недостаточно изученными. Целью статьи является выявление основных тенденций и факторов, влияющих на развитие франчайзинга в сфере общественного питания России, а также определение перспективных направлений для дальнейшего роста.

Материалы и методы

В статье используются методы статистического анализа, сравнительного анализа и экспертных оценок. Теоретической базой исследования послужили работы отечественных и зарубежных ученых в области экономики, маркетинга и франчайзинга, эмпирической базой – статистические материалы, данные отраслевых исследований, Роспатента, информация из открытых источников. Практическая значимость исследования заключается в возможности использования полученных результатов для разработки стратегий развития франчайзинговых сетей и принятия управленческих решений в сфере общественного питания.

Результаты исследования и их обсуждение

Российский рынок общественного питания представляет собой один из наиболее значимых и динамично развивающихся сегментов потребительского рынка. Его структура характеризуется широкой диверсификацией, включающей предприятия различных форматов и ценовых категорий – фастфудов, кафе, баров, столовых и сервисов, осуществляющих доставку готовой продукции. В последние годы, несмотря на макроэкономическую нестабильность и введение санкционных ограничений, рассматриваемый рынок демонстрировал тенденцию к поступательному росту.

В 2023 году общее количество заведений общественного питания возросло на 2,2% по сравнению с 2022 годом и составило 326 тыс. Наиболее активно развивался сегмент QSR (Quick-Service Restaurant – ресторан быстрого обслуживания), который увеличился на 6,7%, достигнув 47,8 тыс. объектов. Умеренный рост продемонстрировал сегмент TSR (Table-Service Restaurant – ресторан традиционного типа) с увеличением на 2,6% до 68,5 тыс. объектов, тогда как сегмент Grab&Go (формат «еда на вынос») замедлил свой рост до 5,2%, после более значительного увеличения на 7,5% в 2022 году [12].

В 2023 году ТОР-10 сетей общественного питания открыли 207 новых заведений. Лидером по количеству открытых точек стала компания Rostic’s, которая за год дополнила свою сеть на 17 ресторанов. Сеть «Вкусно – и точка» продемонстрировала более активные темпы, открыв 29 новых ресторанов. Наибольшее число новых заведений – 41 ресторан – открыла «Додо пицца». Только две сети заметили сокращение числа своих заведений: Хлебница потеряла 8 пекарен, а «Шоколадница» – 25 кофеен, что связано с оптимизацией их работы [10].

Официальную информацию о количестве франшиз в России можно получить через зарегистрированные договоры коммерческой концессии (ДКК) в Роспатенте, а также через маркетплейсы франшиз (так называемый рынок по приобретению франшиз). Проблема в том, что не все франшизы представлены на маркетплейсах. Не все из них регистрируют ДКК в Роспатенте, лишь 40% участников рынка проводят регистрацию ДКК, остальные 60% компаний не осуществляют регистрацию, так как полагают, что это не приносит ни выгоды, ни защиты ни для франчайзера, ни для франчайзи. Поэтому отсутствуют статистически обоснованные данные по стране о франчайзинговом бизнесе [17].

Ключевыми факторами, определяющими положительную динамику развития отрасли, выступают: устойчивая тенденция к увеличению посещаемости предприятий общественного питания, активное внедрение омниканальных сервисов, стимулирование внутреннего туризма и расширение инвестиционной активности со стороны ведущих операторов рынка. Наблюдается экспансия крупнейших сетевых операторов сегмента QSR в города с меньшей численностью населения, активное использование франчайзинговой модели для развития сетевыми структурами сегмента TSR, а также тенденция к расширению сегмента Grab&Go за счет поглощения небольших компаний [9].

Несмотря на сохранение положительной динамики в 2023 году, рынок общественного питания испытывает влияние ряда негативных факторов. Сохранение устойчивого потребительского спроса и активное развитие ключевых сегментов рынка свидетельствуют о наличии перспектив дальнейшего роста. Вместе с тем, для обеспечения устойчивого развития отрасли требуется уделять повышенное внимание проблемам, связанным с дефицитом квалифицированных кадров и усилением экономического давления.

С начала 2024 года число баров, кафе и ресторанов в стране увеличилось на 4,33%. В то время как за три квартала 2023 года этот показатель составлял 6,48%, а в 2022 году он был всего 2,93% [5]. Рестораторы подтверждают эту тенденцию: количество заведений общественного питания в стране продолжает расти. В частности, пресс-служба сети Tanuki Family (включает «Тануки», «Ерш», «Каспийка», «Твоя Pizza») отметила увеличение числа заведений, как в Москве, где гастрономическая индустрия активно развивается, так и в регионах, где существует соответствующий спрос. Основатель сети ресторанов «Мясо & Рыба» Сергей Миронов также обозначил явный рост числа ресторанов и кафе, подчеркнув, что рынок продолжает развиваться, хотя и не столь стремительно, как раньше [5].

Рестораторы подтверждают тенденцию роста числа заведений, указывая на активное развитие гастрономической индустрии как в Москве, так и в других регионах России. Это свидетельствует о масштабируемости и привлекательности сектора общественного питания для инвестиций и предпринимательской деятельности.

Вместе с тем, данные компании «Контур.Фокус» указывают на то, что в 2024 году сфера общественного питания стала менее стабильной, что отражает рост ликвидаций юридических лиц в этой сфере. За первые девять месяцев 2024 года было закрыто 22,7 тыс. заведений общественного питания — почти столько же, сколько за тот же период 2022 года (23,6 тыс.). В 2023 году ликвидация составила 19,7 тыс. новых заведений. За девять месяцев 2024 года в России было зарегистрировано 31,4 тыс. новых ресторанов, кафе и баров, что почти соответствует показателям за аналогичный период прошлого года. В 2022 году это число было ниже — 28,5 тыс. новых заведений [5].

Таким образом, несмотря на определенный рост в количестве заведений, рынок общественного питания сталкивается с проблемами стабильности, что видно по количеству ликвидаций. Рынок продолжает развиваться, но требуется пристальное внимание к его вызовам.

Данная динамика обусловлена рядом факторов, в числе которых трансформация потребительских предпочтений, увеличение спроса на услуги доставки готовых блюд, а также развитие внутреннего и въездного туризма. Отличительной особенностью рынка является выраженная территориальная дифференциация. В агломерациях, таких как Москва и Санкт-Петербург, наблюдается высокая концентрация заведений различных типов, включая рестораны премиум-класса и концептуальные кафе. В регионах же преобладают более экономичные и доступные форматы, такие как кафетерии, столовые и предприятия быстрого питания.

Анализ динамики оборота сектора общественного питания свидетельствует об адаптации российских предприятий к новым экономическим условиям и восстановлении их рыночных позиций. Согласно данным BusinesStat, в период с 2019 по 2023 год наблюдался прирост оборота на 47%, достигнув 2,83 трлн рублей [11]. При этом, несмотря на негативные прогнозы, связанные с введением санкционных ограничений, в 2023 году зафиксирован рост выручки в отрасли на 20% по сравнению с предыдущим годом [11].

Вместе с тем, данные INFOLine указывают на рост оборота предприятий общественного питания на 13% в сопоставимых ценах в 2023 году, достигнув 4,2 трлн рублей. При этом отмечается усиление ряда негативных факторов, включая рост цен на продукты, увеличение арендной платы и затрат на оплату труда, а также проблемы с привлечением и удержанием персонала [12].

Анализ динамики российского рынка общественного питания выявляет его перспективность для развития франчайзинговых сетей, обусловленную ростом потребительского спроса и расширением предложения. Однако, при оценке инвестиционной привлекательности необходимо учитывать факторы, влияющие на точность статистических данных, включая региональные диспропорции и влияние макроэкономической нестабильности. Благоприятная среда, формирующаяся в сфере общественного питания, создает условия для расширения франчайзинговых моделей, способных эффективно использовать потенциал роста и адаптироваться к специфике российского рынка

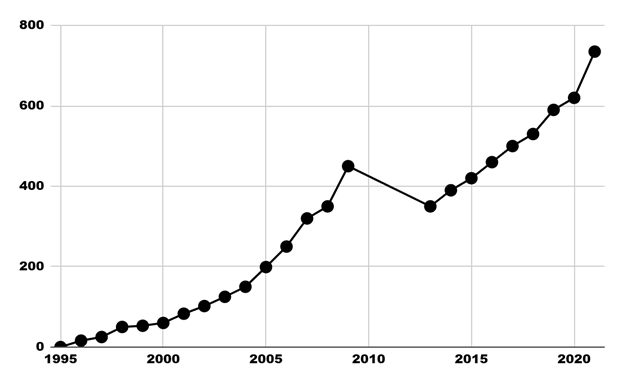

Анализ динамики развития франчайзинга в России в период с 1995 по 2005 годы выявляет замедленные темпы роста, что, вероятно, обусловлено несовершенством нормативно-правовой базы, регулирующей франчайзинговые отношения на ранних этапах становления рынка. Несмотря на более чем вековой опыт применения франчайзинговых моделей в мировой практике, в России данный вид организации бизнеса начал активно развиваться лишь с 1995 года [7]. В период с 1995 по 1999 годы было зарегистрировано 42 франчайзинговые системы, что соответствует в среднем 8 новым франшизам в год. В начале 2000-х годов наблюдается активизация развития франчайзинга, выраженная в увеличении числа франшиз в период с 2000 по 2001 годы (практически в два раза), а также в появлении 29 новых франшиз в 2002 году [1] (Рисунок 1).

Рисунок 1 – Количество франшиз в общественном питании в 1995-2021гг.

Источник: составлено авторами на основе [7, 17]

В период с 2017 по 2019 год наблюдался прирост численности предприятий общественного питания в Российской Федерации, составивший 3,1%. К концу данного периода общее количество заведений достигло 194,9 тысячи [1].

В 2022 году наблюдалось увеличение доли франчайзинговых предприятий в сфере общественного питания, которая возросла с 24% до 26%. При этом, наибольший удельный вес в структуре франчайзинга общественного питания занимают предприятия быстрого обслуживания (фастфуд), составляя около 19% от общего числа франшиз в России [17].

Положительная динамика развития рынка общественного питания в России, подтвержденная данными РБК, создает благоприятные условия для расширения франчайзинговых сетей и появления новых концепций. В частности, в 2024 году наблюдается значительное увеличение количества заведений различных форматов: зарегистрировано 156,3 тыс. ресторанов (на 13% больше, чем в начале 2022 года), 31,8 тыс. кафе (увеличение на 20%) и 10,9 тыс. баров (рост на 10%). При этом за первые девять месяцев 2024 и 2023 годов наблюдается увеличение количества новых заведений по сравнению с аналогичным периодом 2022 года. Ускорение роста подтверждается увеличением количества кафе и ресторанов в 2024 году на 4,33% (против 6,48% и 2,93% в 2023 и 2022 годах соответственно). Кроме того, демонстрируется увеличение количества сетевых кофеен и кафе на 7,7% (12 970 заведений) [13, 14]. Данные тенденции, отражающие увеличение количества заведений основных форматов, свидетельствуют о благоприятной среде для развития франчайзинга и привлечения новых инвестиций.

Таблица 1 – Динамика рынка общественного питания в России за 2022-2024 годы, тыс.шт.

|

|

2022

|

2023

|

2024

|

|

Рестораны

|

140,92

|

149,81

|

156,29

|

|

Кафе

|

28,09

|

30,16

|

31,79

|

|

Бары

|

10,0

|

10,61

|

10,92

|

|

Всего

|

179,01 (+2,93%)

|

190,58 (+6,46%)

|

199 (4,42%)

|

Анализ чистого прироста заведений общественного питания (разницы между количеством регистраций и ликвидаций) в 2024 году выявил выраженную региональную дифференциацию. Наиболее существенный рост продемонстрировали Москва (696 заведений), Краснодарский край (676), Московская область (488) и Ленинградская область (691), что свидетельствует о концентрации инвестиционной активности и потребительского спроса в данных регионах [5]. Директор направления стрит-ретейла NF Group Ирина Козина отметила по итогам третьего квартала 2024 года, что «кафе и рестораны остаются главными двигателями спроса на стрит-ретейл», то есть сегмент общественного питания продолжает занимать лидирующие позиции среди арендаторов на центральных торговых улицах Москвы и Санкт-Петербурга [5].

Подобно другим секторам экономики, индустрия общественного питания демонстрирует тенденцию к адаптации к современным вызовам посредством внедрения технологических решений, разработки новых маркетинговых стратегий и применения кулинарных инноваций. В 2024 году одним из наиболее значимых факторов, оказавших влияние на отрасль, стало повышение себестоимости продукции, связанное с увеличением цен на ингредиенты, арендных ставок и затрат на оплату труда. Кроме того, усилилась проблема кадрового обеспечения, обусловленная высокой конкуренцией на рынке труда и снижением престижа профессий в сфере общественного питания, что негативно влияет на привлечение и удержание квалифицированного персонала.

Несмотря на сохраняющиеся экономические вызовы, зафиксированный рост показателей демонстрирует потенциал устойчивости и адаптивности отрасли общественного питания, что подтверждается сохранением инвестиционной привлекательности и стабильным потребительским спросом. На фоне продолжающегося доминирования сетей быстрого обслуживания (Fast Food) отмечается тенденция к замедлению темпов экспансии, что, вероятно, связано с насыщением рынка и усилением конкуренции со стороны других сегментов. В частности, данные «Платформа ОФД» свидетельствуют о двукратном увеличении спроса на шаверму в 2023 году, что является наиболее выраженным показателем роста среди предприятий быстрого питания. Данные изменения свидетельствуют об эволюции форматов реализации, направленной на адаптацию к меняющимся потребительским предпочтениям и современным требованиям.

Результаты анализа потребительских предпочтений в сфере быстрого питания демонстрируют выраженную региональную дифференциацию. В частности, в Санкт-Петербурге наблюдается высокая популярность шавермы в качестве формата уличного питания, в то время как в других регионах преобладают иные локальные и национальные кулинарные традиции. Вместе с тем, сетевой сегмент общественного питания характеризуется наиболее динамичным ростом, при этом заведения быстрого обслуживания и кофейни демонстрируют более высокие темпы увеличения популярности по сравнению с ресторанами высокой кухни и заведениями среднего ценового сегмента [2].

В потребительском поведении молодого и среднего поколений отмечается выраженная тенденция к предпочтению сетевых предприятий общественного питания. Успех сетевых точек быстрого обслуживания в России обусловлен широким распространением франчайзинговых моделей и ориентацией потребителей на известные и стабильные стандарты качества, предоставляемые данными предприятиями. Это, в свою очередь, стимулировало динамичное развитие франчайзинговых сетей на территории страны, что позволило крупным сетевым франшизам занять существенную долю рынка быстрого и качественного обслуживания. Поддержание унифицированных стандартов вкуса, гигиены и качества в сетевых предприятиях способствует формированию лояльной клиентской базы.

Франчайзинговая модель в сфере общественного питания демонстрирует устойчивую динамику развития, обусловленную трансформацией потребительских предпочтений, изменениями в глобальной экономической среде и активным внедрением технологических инноваций. Франчайзинг, как форма кооперации между правообладателем (франчайзером) и пользователем (франчайзи), подтверждает свою эффективность в качестве инструмента масштабирования и развития бизнеса. Однако, прогресс в сфере информационно-коммуникационных технологий создает для данной модели не только новые возможности, но и определенные вызовы. Эксперты отмечают выраженную тенденцию к дальнейшей цифровизации отрасли, обусловленную ростом требований как со стороны потребителей, так и со стороны поставщиков услуг. В связи с этим, возрастает потребность в создании интегрированных цифровых платформ, обеспечивающих взаимодействие всех участников рынка и предоставляющих широкий спектр сервисов [6].

В современных условиях наблюдается повышение экологической осознанности потребителей, проявляющееся в повышенном внимании к вопросам устойчивости, включая использование экологически чистых источников сырья, минимизацию объемов отходов и применение экологически безопасной упаковки. Франчайзинговые сети, активно внедряющие экологически ориентированные практики, получают существенное конкурентное преимущество, обусловленное ростом потребительского спроса на экологически чистые продукты и услуги.

Анализ текущих тенденций развития франчайзинга выявляет ряд существенных изменений на рынке:

- разнонаправленное движение международных брендов, характеризующееся как расширением присутствия одних, так и уходом других с рынка;

- увеличение доли отечественных ритейлеров в структуре франчайзинговых предприятий;

- смягчение условий поставок и снижение минимального объема инвестиций, необходимых для вступления в франчайзинговые отношения;

- развитие цифровизации и внедрение современных технологий в бизнес-процессы франчайзинговых сетей [3].

Согласно имеющимся оценкам, в сфере услуг преобладающее большинство компаний (84%) подтверждают положительное влияние технологий Big Data на эффективность бизнес-процессов. В качестве иллюстрации успешного применения данной стратегии можно привести пример франчайзинговой сети «ДоДо Пицца», которая построила свою бизнес-модель на интенсивном развитии сети франчайзинговых предприятий и активном использовании собственной информационной системы («ДоДо ИС») [1]. Эффективное функционирование данной системы, обеспечиваемое специализированным штатом из 30 разработчиков и 10 аналитиков, позволило компании к 2017 году расширить сеть до 230 ресторанов и достичь ежегодного прироста выручки на уровне 15%. Информационная система «ДоДо ИС» включает в себя широкий спектр инструментов, необходимых для оптимизации управления бизнесом, в том числе производственные модули и облачную ERP-систему [4].

В целях повышения конкурентоспособности франчайзинговые сети активно адаптируют ассортимент предлагаемой продукции, расширяя меню за счет включения разнообразных опций, в том числе веганских, безглютеновых и органических блюд, что направлено на удовлетворение потребностей различных сегментов потребительского рынка.

Одновременно с этим, внедрение современных технологических решений, таких как мобильные приложения, системы управления очередями и автоматизация производственных процессов, позволяет оптимизировать операционные издержки и повысить качество обслуживания, что способствует повышению эффективности управления бизнесом. Цифровизация оказывает трансформирующее воздействие на ландшафт франчайзинга, обеспечивая оптимизацию бизнес-процессов, упрощение взаимодействия между франчайзером и франчайзи, расширение каналов коммуникации с потребителями, что в совокупности повышает гибкость, адаптивность и экономическую эффективность модели для всех заинтересованных сторон [8].

Несмотря на значительный потенциал, процесс цифровизации франчайзинга сопряжен с рядом вызовов, включающих необходимость привлечения дополнительных инвестиций и проведения обучения персонала для эффективной интеграции новых технологий в бизнес-процессы. В условиях высокой динамики рынка особое значение приобретает учет потребностей сотрудников и обеспечение их успешной адаптации к цифровым решениям.

В контексте цифрового франчайзинга ключевую роль играют технологии Интернета вещей (IoT) и Big Data, в то время как искусственный интеллект, хотя и характеризуется меньшим распространением, привлекает значительные инвестиции со стороны крупных международных компаний. Реализация потенциала цифрового франчайзинга в России требует оптимизации системы показателей эффективности и пересмотра устаревших метрик [4].

Цифровизация выступает катализатором развития франчайзинговых моделей, обеспечивая оптимизацию бизнес-процессов, повышение конкурентоспособности и гибкое реагирование на динамично меняющиеся потребности рынка. Успех франчайзинговых сетей в сфере общественного питания определяется способностью прогнозировать потребительские предпочтения, оперативно адаптироваться к рыночным трендам и внедрять инновационные решения для формирования дифференцированного клиентского опыта. Использование современных технологий позволяет франчайзерам предвосхищать рыночные изменения и на основе анализа +данных о продажах и потребительских предпочтениях своевременно корректировать предложения, что минимизирует риски возникновения дефицита востребованных позиций и обеспечивает поддержание конкурентных преимуществ.

К перспективным направлениям развития франчайзинга следует отнести:

- концептуальные рестораны, реализующие уникальные идеи и концепции, создавая особую атмосферу, оказывающую воздействие на эмоциональное восприятие гостей и способствующую формированию лояльности. Адаптация уникальных концепций к различным региональным рынкам и городским локациям открывает широкие возможности для масштабирования франчайзинговых моделей [15];

- модели, ориентированные на доставку, исключающие организацию гостевого зала, концентрируясь на процессах производства и логистики, что позволяет снизить операционные издержки и повысить масштабируемость бизнеса.

- адаптация к современным трендам, предполагающая предложение разнообразного меню, включающего веганские, безглютеновые и органические опции, обеспечивающая охват широкого спектра потребительских предпочтений.

Заключение

Проведенный анализ рынка общественного питания России и его франчайзингового сегмента выявил ключевые драйверы роста и обозначил перспективные направления развития отрасли. Несмотря на сохраняющуюся волатильность внешней среды, обусловленную макроэкономическими вызовами и санкционными ограничениями, рынок демонстрирует устойчивую динамику, что подтверждается ростом посещаемости, расширением омниканальных сервисов и увеличением инвестиционной активности.

Франчайзинговая модель зарекомендовала себя как эффективный инструмент масштабирования бизнеса в сфере общественного питания, позволяющий учитывать региональную специфику и адаптироваться к изменяющимся потребительским предпочтениям. Цифровизация, охватывающая все аспекты деятельности – от оптимизации бизнес-процессов до формирования уникального клиентского опыта – выступает одним из ключевых факторов, определяющих конкурентоспособность и устойчивость франчайзинговых сетей.

В условиях усиливающейся конкуренции и роста требований потребителей, франчайзеры, ориентированные на внедрение инноваций, создание уникальной атмосферы и адаптацию к современным трендам, таким как расширение меню за счет веганских, безглютеновых и органических опций, обладают существенными конкурентными преимуществами. Перспективными направлениями развития франчайзинга являются концептуальные рестораны, модели, ориентированные на доставку, и выход локальных брендов на новые рынки.

Таким образом, дальнейшее развитие франчайзинга в сфере общественного питания России будет определяться способностью участников рынка к инновациям, гибкости и адаптации к изменяющимся условиям. Эффективное использование цифровых технологий, учет потребительских предпочтений и формирование уникального клиентского опыта станут ключевыми факторами успеха в условиях динамично развивающегося рынка.

Источники:

2. Анализ размера и доли российского рынка общественного питания – тенденции роста и прогнозы (2024–2029 гг.). Mordor Intelligence. [Электронный ресурс]. URL: https://www.mordorintelligence.com/ru/industry-reports/russia-foodservice-market (дата обращения: 20.03.2025).

3. Гасанов И.С. Современное состояние и перспективы развития франчайзинга в российском ритейле // Наука без границ. – 2018. – № 6. – c. 20-25.

4. Герус К.А. Перспективы развития цифрового франчайзинга в современной экономике // Международный научно-исследовательский журнал. – 2019. – № 3. – c. 91-94. – doi: 10.23670/IRJ.2019.81.3.016.

5. Как изменился бизнес кафе и ресторанов за три года в России. [Электронный ресурс]. URL: https://www.rbc.ru/wine/news/6736284a9a79476d44beb2d5 (дата обращения: 20.03.2025).

6. Как цифровые технологии смогут трансформировать франчайзинг в России. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/industries/news/6627879c9a79471016275048 (дата обращения: 20.03.2025).

7. Лукашева Н.Е. Анализ развития франчайзинга в России: итоги последнего десятилетия // Научные труды: Институт народнохозяйственного прогнозирования РАН. – 2011. – c. 546-563.

8. Мухамадьярова А.Р. Перспективы развития франчайзинга в условиях цифровизации // Экономические исследования и разработки. – 2024. – № 1. – c. 149-158.

9. По пути роста через франчайзинг в QSR. Яндекс Дзен. [Электронный ресурс]. URL: https://dzen.ru/a/ZjIqwK7x_1Q_t2ty (дата обращения: 08.02.2025).

10. Развитие российской индустрии общепита, главные тенденции и болевые точки рынка в интервью со Светланой Силениной, руководителем направления «Потребительские рынки» INFOLine. [Электронный ресурс]. URL: https://world-food.ru/ru/media/news/2024/july/23/industriya-obshchestvennogo-pitaniya (дата обращения: 20.03.2025).

11. Ресторанный рынок России. [Электронный ресурс]. URL: https://clck.ru/3FvKoa (дата обращения: 20.03.2025).

12. Рынок общественного питания РФ 2024 года. Infoline.spb.ru. [Электронный ресурс]. URL: https://infoline.spb.ru/shop/issledovaniya-rynkov/page.php?ID=282427 (дата обращения: 20.03.2025).

13. Рынок франчайзинга в России. Итоги ежегодного исследования Franshiza.ru за 2023 год. [Электронный ресурс]. URL: https://franshiza.ru/article/read/rynok_franchajzinga_rossii_oborot_rynka_i_zanyatost_osnovnye_cifry_za_2023_god/ (дата обращения: 20.03.2025).

14. Рынок франчайзинга в России. Итоги ежегодного исследования Franshiza.ru за 2024. [Электронный ресурс]. URL: https://franshiza.ru/article/read/issledovanie_rynka_franchajzinga_na_2025_god/ (дата обращения: 08.02.2025).

15. Филатов В.В., Беспалова В.В., Нечаев Б.П., Шишкин П.А. Разработка бизнес-модели предприятия на основе технологий регионального сетевого франчайзинга // Инновационная экономика: информация, аналитика, прогнозы. – 2024. – № 2. – c. 28-40. – doi: 10.47576/2949-1894.2024.2.2.003.

16. Форрестер С.В., Рыбина М.И. Исследование рисков экономической безопасности при организации франшизы на примере ООО Додо Франчайзинг // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2023. – № 4. – c. 116-122. – doi: 10.56584/1560-8816-2023-4-116-122.

17. Франчайзинг в России. Tadviser. [Электронный ресурс]. URL: https://clck.ru/3J7t4J (дата обращения: 20.03.2025).

Страница обновлена: 17.07.2026 в 07:41:04

Download PDF | Downloads: 50

Franchising in the Russian catering industry: growth drivers and development prospects

Nikolaev D.A., Chishko P.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article analyzes the current state and development prospects of franchising in the Russian foodservice industry, which is due to its significant role in scaling up businesses in this sector. The aim of the study is to identify main trends and factors influencing the development of franchising, as well as to determine promising directions for further growth. Using statistical and comparative analysis methods, as well as expert assessments, key drivers of market growth, including changing consumer preference and digitalization, have been identified. The distinctive feature of the study is the analysis of regional specifics and challenges facing franchise networks in a changing economic environment. The results of the study make it possible to systematize factors affecting market development and to identify promising areas for investment and the development of franchising models adapted to Russian conditions. The necessity of innovation, flexibility, and adaptation to digital technologies to ensure the sustainable development of franchising in the Russian foodservice industry is also emphasized.

Keywords: franchising, foodservice, growth driver, digitalization, consumer preference

JEL-classification: L22, L26, M21

References:

Akimova R.A. (2023). The state and prospects of development of the catering sector in Russia. Innovatsionnaya ekonomika. (2). 18-30.

Filatov V.V., Bespalova V.V., Nechaev B.P., Shishkin P.A. (2024). Development of an enterprise business model based on regional network franchising technologies. Innovatsionnaya ekonomika: informatsiya, analitika, prognozy. (2). 28-40. doi: 10.47576/2949-1894.2024.2.2.003.

Forrester S.V., Rybina M.I. (2023). Study of economic security risks when organizing a franchise on the example of Dodo Franchising llc. RISK: Resources, information, supply, competition. (4). 116-122. doi: 10.56584/1560-8816-2023-4-116-122.

Gasanov I.S. (2018). Current state and prospects of development of franchising in the russian retail. Nauka bez granits. (6). 20-25.

Gerus K.A. (2019). Development prospects of digital franchising in modern economy. International Research Journal. (3). 91-94. doi: 10.23670/IRJ.2019.81.3.016.

Lukasheva N.E. (2011). Analysis of franchising development in Russia: last decade conclusion. Scientific works Institute for Economics and Forecasting RAS. 9 546-563.

Mukhamadyarova A.R. (2024). Prospects for franchising development in the context of digitalization. Ekonomicheskie issledovaniya i razrabotki. (1). 149-158.