Налоговое стимулирование инновационной деятельности: возможности совершенствования

Михайлюк М.Н.1

1 Сочинский институт (филиал) РУДН, Сочи, Россия

Скачать PDF | Загрузок: 120

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646374

Аннотация:

В настоящей статье рассмотрена роль налоговой системы в поддержке инновационной активности, изучены формы налогового стимулирования инновационной деятельности. Исследованы ключевые исполнители НИОКР для компаний, а также востребованность компаниями мер поддержки НИОКР. Изучены налоговые льготы для \"Сколково\", которые являются частью стратегии государства по развитию экономики знаний и инновационного потенциала страны.

Исследована система налогового стимулирования инновационной деятельности, в т.ч. основные причины введения данных налоговых льгот, кроме того, факторы, которые препятствуют развитию инновационной деятельности. Предложены пути совершенствования налогового стимулирования инновационной деятельности

Ключевые слова: налоги, инновации, НИОКР, государственная поддержка, налоговые льготы, субсидии, стартапы

JEL-классификация: O31, O32, O33

Введение

В настоящее время важнейшим условием эффективного развития экономики страны, повышения конкурентоспособности России на международном рынке, является комплексное и сбалансированное развитие высокотехнологичного производства.

В государственной программе Российской Федерации "Экономическое развитие и инновационная экономика" [15] обозначено, что развитие инновационной сферы становится стратегической целью для целого ряда отраслей и хозяйствующих субъектов, особенно в условиях санкционных ограничений, введенных западными странами.

Роль налоговой системы в поддержке инновационной активности заключается в создании условий для спроса на инновационную продукцию, для модернизации, то есть для инвестиций в новые технологии. Также налоговая система не должна создавать препятствий для предложения инноваций - деятельности налогоплательщиков, направленной на внедрение в производственные процессы результатов научных исследований и опытно-конструкторских работ, приводящих к увеличению производительности труда.

В последние годы налоговая политика в Российской Федерации последовательно двигалась в указанном направлении. В результате, законодательство о налогах и сборах уже сегодня содержит большое количество инструментов, направленных на поддержку инноваций, включая поддержку активности налогоплательщиков в области осуществления научных исследований и (или) опытно-конструкторских разработок (далее - НИОКР).

Таким образом, драйвером экономического роста и создания рабочих мест являются новые быстрорастущие технологические компании [20].

В последние десятилетия вопросы налогового стимулирования инновационной деятельности, как в российской, так и в зарубежной практике, привлекают все больше внимания научного сообщества. Это связано с тем, что налоговые инструменты рассматриваются как один из ключевых рычагов для повышения инновационной активности и стимулирования экономического роста.

Вопросам налогового стимулирования экономических процессов, в том числе и инновационных уделяется внимание в работах многих современных исследователей, в том числе Гурнак А.В. [3], Качур О.В. [7], Мандрощеко О.В. [9], Назарова Н.А. [3], Пансков В.Г. [13] и др. Изучению проблем инновационного развития экономических систем посвящены труды Голиченко О. Г. [5], Дынкина А. А. [4], Ивановой Н. И. [5], Кузыка Б. Н. [8], Маренкова Н. Л. [10], Фоломьева А. Н. [19], Яковца Ю. В. [8].

Вопросы налоговое стимулирование инновационной деятельности рассмотрены в работах Ашиновой М.К. [1], Гедич Т.Г. [2], Попов М.В. [14], Суслина А. Л. [17], Уразова Н.Г. [2].

Несмотря на значительный объем исследований, посвященных налоговому стимулированию инновационной сферы, вопросы комплексного использования налогового инструментария для обеспечения инновационного развития экономических систем остаются недостаточно изученными.

Цель работы: проанализировать предоставляемые в Российской Федерации налоговые льготы, которые могут быть направлены на стимулирование участия бизнеса в научно-технологическом процессе, оценить их востребованность и предложить меры по налоговому стимулированию инновационной деятельности.

В процессе написания статьи использованы труды как зарубежных, так и отечественных авторов, а также данные из авторитетных электронных ресурсов. Для достижения поставленных целей и задач исследования применялись следующие методы научного познания: синтез, сравнение, обобщение, контент-анализ научных работ и электронных ресурсов.

Результаты исследований. Целью налоговой политики является устранение имеющихся препятствий для модернизации и инновационной деятельности, как с точки зрения величины налоговых обязательств, так и сложности их исполнения.

За последние 5 лет наблюдается положительная динамика государственной поддержки инновационной деятельности. Объём финансирования государством НИОКР в 2024 году составил 1,6 трлн руб., что почти в 3 раза больше показателя в 2024 году. Причиной тому послужила необходимость достижения технологического суверенитета и укрепление международной конкурентоспособности России как одна и их приоритетных задач экономической политики в настоящее время в условиях введённых санкций против РФ.

Основные формы налогового стимулирования инновационной деятельности представлены на рис. 1.

Рис. 1 - Формы налогового стимулирования инновационной деятельности

Источник: составлено автором

По данным рисунка следует пояснить, что налоговый кредит позволяет уменьшить сумму налога, подлежащего уплате в бюджет, на величину затрат на НИОКР. Эффективными инструментами налогового стимулирования НИОКР являются налоговый вычет и ускоренная амортизация. Налоговый вычет позволяет существенно уменьшить налогооблагаемую базу (прибыль, доход) на величину затрат на НИОКР, тем самым увеличивая рентабельность инновационных проектов. Кроме того, ускоренная амортизация оборудования, используемого для научных исследований и разработок, дает возможность предприятиям быстрее списывать стоимость такого оборудования, что приводит к снижению налоговой нагрузки и высвобождает средства для дальнейших инвестиций в инновации. Эти и другие налоговые меры, представленные на рисунке, несомненно, стимулируют предприятия, занимающиеся инновационной деятельностью.

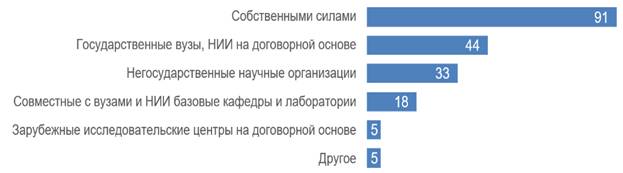

По результатам опроса, проведенного ИСИЭЗ НИУ ВШЭ и РСПП в рамках деятельности Экспертного совета при Правительстве РФ (рис.2) [17] выявлено, что чаще всего хозяйствующие субъекты выполняли исследования и разработки собственными силами (91 %).

Рис. 2. - Ключевые исполнители НИОКР для компаний: 2021-2024 гг (%)

Источник: составлено по результатам опроса ИСИЭЗ НИУ ВШЭ и РСПП в рамках деятельности Экспертного совета при Правительстве РФ [16]

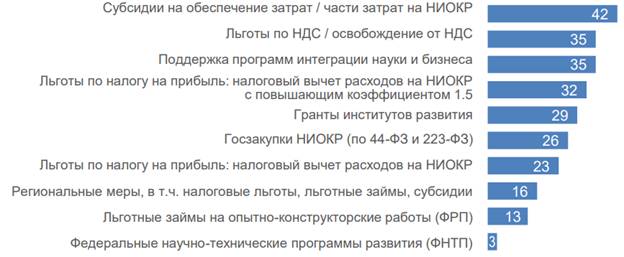

В ходе исследования было установлено, что для проведения исследований и разработок компании часто прибегают к привлечению внешних исполнителей: 44% опрошенных сотрудничают с государственными вузами и НИИ, а 33% - с частными исследовательскими организациями. Значительная часть респондентов активно использует государственную поддержку: более половины (54.4%) уже воспользовались различными мерами поддержки НИОКР за последние три года, и еще 30% планируют сделать это в ближайшем будущем. Наиболее востребованными формами государственной поддержки являются:

· субсидии на покрытие затрат (42%);

· налоговые льготы (освобождение от НДС - 35%, налоговый вычет с повышающим коэффициентом 1.5 - 32%);

· интеграция науки и бизнеса (35%);

· гранты институтов развития (29%).

Менее востребованными оказались участие в федеральных научно-технических программах (3%) и льготные займы от Фонда развития промышленности (13%). (рис. 3).

Рис 3. - Востребованность компаниями мер поддержки НИОКР (%)

Источник: составлено по данным статистического сборника Индикаторы инновационной деятельности: 2025 [6].

Полученные низкие оценки участия в федеральных научно-технических программах (ФНТП) и получения льготных займов от Фонда развития промышленности (ФРП), на наш взгляд, обусловлены несколькими факторами. Во-первых, формат и тематическая направленность ФНТП, вероятно, не в полной мере соответствуют потребностям инновационного развития большинства компаний, ориентированных на более гибкие и оперативные проекты. Во-вторых, деятельность ФРП, несмотря на значительный объем финансирования промышленных производств, пока не ассоциируется у компаний со стимулированием НИОКР, что может быть связано с недостаточной информированностью о возможностях поддержки инновационных проектов в рамках программ фонда.

С целью стимулирования развития высоких технологий и поддержки стартапов в России на основании ФЗ № 243 от 28.09.10 и в соответствии со статьей 246.1. Налогового кодекса РФ [12] участникам проекта Инновационный центр «Сколково» предоставлены налоговые льготы.

Налоговые льготы для "Сколково" являются частью стратегии государства по развитию экономики знаний и инновационного потенциала страны.

Отечественный инновационный центр представляет собой уникальную платформу для взаимовыгодного сотрудничества государства, науки и бизнеса, направленную на ускорение технологического развития. Компании, реализующие перспективные проекты в приоритетных научно-технических направлениях и демонстрирующие эффективность в их коммерциализации, получают комплексную поддержку со стороны правительства, включая не только субсидии на проведение НИОКР и закупку оборудования, но и значительные послабления в части обязательных выплат в бюджет, такие как налог на прибыль, налог на имущество и страховые взносы, что позволяет им реинвестировать высвободившиеся средства в дальнейшее развитие.

Развитие инновационных компаний введет к созданию новых рабочих мест, что положительно сказывается на экономическом развитии региона и страны в целом. Кроме того, льготы способствуют формированию исследовательских и производственных кластеров, что усиливает взаимодействие между различными участниками инновационной экосистемы, включая университеты, стартапы и корпорации. Налоговые льготы и другие формы государственной поддержки являются обычной практикой в других странах, активно развивающих свои инновационные центры, и России важно следовать этому примеру для достижения схожих успехов.

Основные причины введения данных налоговых льгот представлены на рисунке 4

Рис. 4. - Основные причины введения данных налоговых льгот

Источник: составлено автором

По данным рисунка следует разъяснить, что налоговые льготы способствуют созданию благоприятной среды для разработки и внедрения новых технологий, что важно для повышения конкурентоспособности российской экономики. Упрощение налогового режима делает хозяйствующие субъекты более привлекательным для российских и зарубежных инвесторов, что помогает привлечь финансирование для перспективных проектов.

В таблице 1 представлены факторы, которые препятствуют развитию инновационной деятельности

Таблица 1 - Факторы, препятствующие развитию инновационной деятельности и соответствующие им налоговые стимулы

|

Факторы

|

Налоговые стимулы

|

Ожидаемые результаты

|

|

1.

Высокие финансовые риски и неопределенность

|

Налоговые кредиты и

вычеты на НИОКР

|

Уменьшают налоговую нагрузку на

компании, осуществляющие НИОКР, компенсируя часть затрат даже в случае

неудачи проекта.

|

|

Повышенные

коэффициенты для учета затрат на НИОКР

|

Позволяют учитывать затраты на НИОКР с

повышенным коэффициентом при расчете налогооблагаемой базы, что увеличивает

налоговую экономию

| |

|

Перенос убытков от

НИОКР на будущие периоды

|

Позволяет компаниям переносить убытки,

полученные от неудачных инновационных проектов, на будущие периоды и

уменьшать налогооблагаемую базу в прибыльных периодах

| |

|

Налоговые льготы для

инвесторов, финансирующих инновационные проекты

|

Стимулируют приток капитала в

инновационную сферу, снижая риски для компаний, осуществляющих НИОКР

| |

|

2.

Недостаток финансирования

|

Налоговые льготы для

венчурных фондов и бизнес-ангелов

|

Стимулируют инвестиции в стартапы и

инновационные компании, обеспечивая им необходимый капитал

|

|

Освобождение от

налога на прибыль, направляемой на финансирование НИОКР

|

Позволяет компаниям направлять больше

прибыли на финансирование НИОКР, не уплачивая налог на прибыль

| |

|

Налоговые каникулы

для инновационных предприятий

|

Предоставление временного освобождения

от уплаты налогов для молодых инновационных компаний, чтобы они могли

направить больше средств на развитие

| |

|

Ускоренная

амортизация оборудования, используемого для НИОКР

|

Позволяет быстрее списывать стоимость

оборудования, используемого для научных исследований и разработок, что

снижает налоговую нагрузку на предприятие и освобождает средства для

финансирования других проектов

| |

|

3.Высокая стоимость инновационной

деятельности

|

Налоговые льготы на

приобретение патентов и лицензий

|

Снижают затраты на коммерциализацию

инноваций и стимулируют защиту интеллектуальной собственности

|

|

Освобождение от

налога на имущество, используемого для НИОКР

|

Уменьшает операционные расходы компаний,

осуществляющих НИОКР

| |

|

4.Недостаток квалифицированных кадров

|

Налоговые льготы для

компаний, финансирующих обучение и переподготовку кадров в области науки и

технологий

|

Стимулируют компании инвестировать в

развитие человеческого капитала

|

|

Налоговые льготы для

научно-образовательных учреждений

|

Позволяют научно-образовательным

учреждениям направлять больше средств на подготовку квалифицированных кадров

| |

|

Сниженные ставки

страховых взносов для компаний, нанимающих молодых специалистов в области

науки и технологий:

|

Стимулируют наем молодых специалистов

| |

|

5. Слабая защита интеллектуальной

собственности

|

Налоговые льготы для

компаний, инвестирующих в защиту своей интеллектуальной собственности

|

Стимулируют компании защищать свои

разработки и укреплять свои конкурентные позиции

|

По данным таблицы следует отметить, что факторами, которые в наибольшей степени препятствуют развитию инновационной деятельности, являются высокие финансовые риски и неопределенность, недостаток финансирования, высокая стоимость инновационной деятельности, недостаток квалифицированных кадров, а также слабая защита интеллектуальной собственности.

Таким образом, налоговое стимулирование является мощным инструментом для поддержки инновационной деятельности, но его эффективность зависит от правильного выбора налоговых льгот, простоты и прозрачности процедур их получения, а также от комплексного подхода к развитию инновационной экономики.

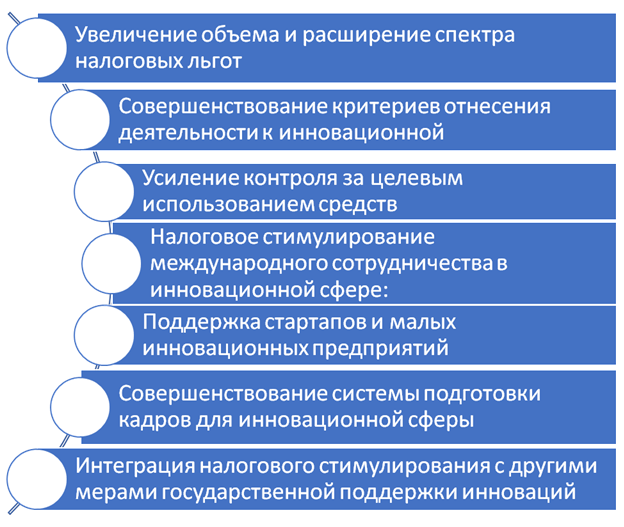

Пути совершенствования налогового стимулирования инновационной деятельности представлены на рис. 5.

Рис. 5. - Пути совершенствования налогового стимулирования инновационной деятельности

Источник: составлено автором

По данным рисунка следует отметить, что совершенствование налогового стимулирования инновационной деятельности является непрерывным процессом, требующим постоянного анализа, адаптации и учета новых вызовов и возможностей. Вот основные направления, по которым можно двигаться для повышения эффективности этой системы:

1. Увеличение объема и расширение спектра налоговых льгот:

· включение в перечень затрат, подлежащих налоговому стимулированию, таких расходов, как:

* затраты на приобретение и внедрение новых технологий.

* затраты на обучение и переподготовку персонала, занятого в инновационной деятельности.

* затраты на маркетинг и продвижение инновационной продукции.

* затраты на защиту интеллектуальной собственности за рубежом.

• расширение сфер применения налоговых льгот: распространение налоговых льгот не только на фундаментальные и прикладные исследования, но и на экспериментальные разработки, конструкторские работы и технологическое проектирование.

2. Совершенствование критериев отнесения деятельности к инновационной:

• формализация критериев: закрепление критериев в нормативных правовых актах, чтобы избежать произвольной интерпретации со стороны налоговых органов.

• гибкость критериев: обеспечение гибкости критериев, чтобы они могли учитывать специфику различных отраслей и видов деятельности.

• привлечение экспертов для оценки инновационной деятельности: создание экспертных комиссий, состоящих из ученых, инженеров и специалистов в области инноваций, для оценки инновационной деятельности компаний.

3.Усиление контроля за целевым использованием средств: создание эффективной системы мониторинга и контроля за использованием налоговых льгот, чтобы предотвратить их нецелевое использование, а также применение санкций за нецелевое использование средств.

4. Налоговое стимулирование международного сотрудничества в инновационной сфере:

• налоговые льготы для компаний, осуществляющих совместные НИОКР с иностранными партнерами;

• налоговые льготы для компаний, приобретающих инновационные технологии за рубежом: содействие трансферу передовых технологий в страну;

• упрощение налогового режима для иностранных инвесторов, финансирующих инновационные проекты в стране.

5. Поддержка стартапов и малых инновационных предприятий:

• Создание специальных налоговых режимов для стартапов и малых инновационных предприятий, предусматривающих льготное налогообложение и упрощенную отчетность.

• Налоговые каникулы: предоставление временного освобождения от уплаты налогов для молодых инновационных компаний в первые годы их деятельности.

• Упрощение процедур получения налоговых льгот для стартапов и малых инновационных предприятий.

6. Совершенствование системы подготовки кадров для инновационной сферы:

• Налоговые льготы для компаний, финансирующих образовательные программы в области науки и технологий: стимулирование компаний инвестировать в развитие человеческого капитала.

• Поддержка научно-образовательных учреждений: увеличение финансирования научно-образовательных учреждений и предоставление им налоговых льгот для развития инфраструктуры и повышения качества образования.

7. Интеграция налогового стимулирования с другими мерами государственной поддержки инноваций:

• Координация между различными ведомствами и организациями (налоговыми органами, министерствами науки и образования, министерствами промышленности и торговли и другими ведомствами, участвующими в реализации инновационной политики).

• Разработка комплексных программ поддержки инноваций, объединяющих налоговые льготы с финансовой поддержкой, развитием инфраструктуры и другими мерами стимулирования.

8. Мониторинг и оценка эффективности налогового стимулирования:

· Проведение регулярного мониторинга эффективности налоговых стимулов, чтобы оценивать их влияние на развитие инновационной деятельности.

· Оценка воздействия налоговых стимулов на экономический рост, создание рабочих мест и повышение конкурентоспособности экономики.

· Анализ затрат и выгод, связанных с предоставлением налоговых льгот, чтобы оценить их целесообразность и эффективность.

9. Адаптация к меняющимся условиям:

• Регулярный пересмотр налоговых стимулов, чтобы они соответствовали меняющимся экономическим условиям, технологическим трендам и приоритетам инновационной политики.

• Изучение и адаптация передового международного опыта в области налогового стимулирования инновационной деятельности.

Выводы.

Результаты проведенных исследований позволяют утверждать, что налоговая политика направлена на устранение имеющихся препятствий для модернизации и инновационной деятельности, как с точки зрения величины налоговых обязательств, так и сложности их исполнения.

Основные формы налогового стимулирования инновационной деятельности включают в себя: налоговый кредит, который позволяет уменьшить сумму налога, подлежащего уплате в бюджет, на величину затрат на НИОКР, налоговый вычет, позволяющий уменьшить налогооблагаемую базу (прибыль, доход) на величину затрат на НИОКР. Помимо этого, ускоренная амортизация оборудования, используемого для НИОКР, позволяет быстрее списывать стоимость оборудования, используемого для научных исследований и разработок, что снижает налоговую нагрузку на предприятие. Эти и другие налоговые меры, несомненно, стимулируют предприятия, занимающиеся инновационной деятельностью.

В ходе анализа было установлено, что для проведения исследований и разработок компании часто прибегают к привлечению внешних исполнителей: сотрудничают с государственными вузами и НИИ, а также с частными исследовательскими организациями. Значительная часть хозяйствующих субъектов использует государственную поддержку. Наиболее востребованными формами государственной поддержки являются: субсидии на покрытие затрат, налоговые льготы, интеграция науки и бизнеса, гранты институтов развития. Менее востребованными оказались участие в федеральных научно-технических программах и льготные займы от Фонда развития промышленности.

Определено, что налоговые льготы способствуют созданию благоприятной среды для разработки и внедрения новых технологий, что важно для повышения конкурентоспособности российской экономики. Упрощение налогового режима делает хозяйствующие субъекты более привлекательным для российских и зарубежных инвесторов, что помогает привлечь финансирование для перспективных проектов.

Факторами, которые в наибольшей степени препятствуют развитию инновационной деятельности, являются высокая интеллектуальная емкость, фондоемкость, высокий уровень рисков, долгосрочная окупаемость.

Совершенствование налогового стимулирования инновационной деятельности является непрерывным процессом, требующим постоянного анализа, адаптации и учета новых вызовов и возможностей. При этом основными направлениями, повышающими эффективность этой системы, являются:

· увеличение объема и расширение спектра налоговых льгот;

· совершенствование критериев отнесения деятельности к инновационной;

· усиление контроля за целевым использованием средств;

· налоговое стимулирование международного сотрудничества в инновационной сфере;

· поддержка стартапов и малых инновационных предприятий;

· совершенствование системы подготовки кадров для инновационной деятельности;

· интеграция налогового стимулирования с другими мерами государственной поддержки инноваций;

· мониторинг и оценка эффективности налогового стимулирования;

· адаптация к меняющимся условиям.

Таким образом, развитие инновационных компаний введет к созданию новых рабочих мест, что положительно сказывается на экономическом развитии региона и страны в целом. Кроме того, льготы способствуют формированию исследовательских и производственных кластеров, что усиливает взаимодействие между различными участниками инновационной экосистемы, включая университеты, стартапы и корпорации. Налоговые льготы и другие формы государственной поддержки являются обычной практикой в других странах, активно развивающих свои инновационные центры, и России важно следовать этому примеру для достижения схожих успехов.

Источники:

2. Гедич Т.Г., Уразова Н.Г. Налоговое стимулирование инновационной деятельности: методы и практика применения // Вестник ИрГТУ. – 2011. – № 4. – c. 132-140. – url: https://elibrary.ru/item.asp?edn=nqsemb&ysclid=m8h9ubks47562733317.

3. Гурнак А.В., Назарова Н.А. Налоговое стимулирование экономического роста в России: проблемы и перспективы // Налоги и налогообложение. – 2023. – № 1. – c. 1-16. – url: https://nbpublish.com/library_read_article.php?id=39483.

4. Дынкина А. А. The World of 2035. Global Outlook. / Prof. Alexander Dynkin, ed. - Moscow, Magistr, 2018. – 304 c.

5. Иванова Н. И., Голиченко О. Г. Основные факторы развития национальной инновационной системы: уроки для России // Вопросы экономики. – 2012. – № 5. – c. 150-151. – doi: 10.32609/0042-8736-2012-5-150-151.

6. Власова В. В., Гохберг Л. М., Грачева Г. А. Индикаторы инновационной деятельности: 2025. / статистический сборник / Нац. исслед. ун-т «Высшая школа экономики». - М.: ИСИЭЗ ВШЭ, 2025. – 196 c.

7. Качур О.В., Фурсова И.А. Налоговая политика в области инвестиций как фактов экономического развития России // Современная экономика: проблемы и решения. – 2020. – № 2. – c. 118-133. – url: https://journals.vsu.ru/meps/article/view/8188.

8. Кузык Б. Н., Яковец Ю. В. Стратегия инновационного прорыва России на основе долгосрочного прогноза инновационно-технологического развития. - Москва: Институт экономических стратегий, 2004. – 43 c.

9. Мандрощеко О.В. Концептуальные положения налогового стимулирования экономического роста России // Национальные интересы: приоритеты и безопасность. – 2022. – № 11. – c. 2026-2037. – url: https://www.fin-izdat.ru/journal/national/detail.php?ID=78924&ysclid=m8h96r58n3313800290.

10. Маренкова Н. Л. Инноватика: [менеджмент, инвестиции, антикризисное управление]. / учебное пособие / Моск. экон.-финансовый ин-т, каф. экон. дисциплин и упр. - Москва: URSS, 2005. – 300 c.

11. Мандрощенко О.В. Налоговые инструменты в реализации инвестиционной политики регионов. / монография / коллектив авторов; 2-е изд. - М.: Дашков и К, 2022. – 232 c.

12. Налоговый кодекс РФ (ст. 246.1.). [Электронный ресурс]. URL: https://nalog.garant.ru/fns/nk/d3e00504a92344f4cf207fa82c896bd2/ (дата обращения: 05.02.2025).

13. Пансков В.Г. Налоговые инструменты подъема российской экономики в условиях экономического кризиса // Инновационное развитие экономики. – 2016. – № 3. – c. 67-54. – url: https://ineconomic.ru/ru/no3-i-33-2016-may-iyun.

14. Попов М.В. Налоговые инструменты стимулирования инвестиций в инновационное развитие экономики // Вестник СГСЭУ. – 2012. – № 2. – c. 109-114. – url: https://cyberleninka.ru/article/n/nalogovye-instrumenty-stimulirovaniya-investitsiy-v-innovatsionnoe-razvitie-ekonomiki?ysclid=m8h9inlhtw283449184.

15. Постановление от 15 апреля 2014 года N 316. Об утверждении государственной программы Российской Федерации \Экономическое развитие и инновационная экономика\» (с изменениями на 17 декабря 2024 года). [Электронный ресурс]. URL: https://www.economy.gov.ru/material/departments/d36/gosudarstvennaya_programma_ekonomicheskoe_razvitie_i_innovacionnaya_ekonomika/?ysclid=m734tawea9377486597 (дата обращения: 05.02.2025).

16. Результаты опроса ИСИЭЗ НИУ ВШЭ и РСПП в рамках деятельности Экспертного совета при Правительстве РФ. [Электронный ресурс]. URL: https://issek.hse.ru/mirror/pubs/share/965766739.pdf (дата обращения: 15.02.2025).

17. Суслина А. Л., Леухин Р. С. Работает ли налоговое стимулирование инноваций? Оценка эффективности в России и в мире // Финансовый журнал. – 2018. – № 5. – c. 58-69. – url: https://www.finjournal-nifi.ru/images/FILES/Journal/Archive/2018/5/fm_2018_5.pdf.

18. Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://ssl.rosstat.gov.ru/ (дата обращения: 05.02.2025).

19. Фоломьева А. Н. Инновационное наполнение инвестиционной политики. / Монография. - Издательство: Проспект, 2017. – 370 c.

20. Цифровые экосистемы в России: эволюция, типология, подходы к регулированию. [Электронный ресурс]. URL: https://www.iep.ru/files/news/Issledovanie_jekosistem_Otchet.pdf (дата обращения: 02.02.2025).

Страница обновлена: 17.07.2026 в 07:43:42

Download PDF | Downloads: 120

Tax incentives for innovation: opportunities for improvement

Mikhaylyuk M.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article examines the role of the tax system in supporting innovation activity and explores the forms of tax incentives for innovation. The article analyzes the main drivers of R&D for firms, as well as the demand for R&D support measures by firms. Tax incentives for Skolkovo, which are part of the government's strategy to develop the country's knowledge economy and innovation potential, are studied.

The system of tax incentives for innovation is examined.

The main reasons for the introduction of these tax incentives, as well as the factors that hinder the development of innovation are identified. Ways to improve tax incentives for innovation are suggested.

Keywords: tax, innovation, R&D, government support, tax benefit, subsidy, startup

JEL-classification: O31, O32, O33

References:

Ashinova M.K., Paladova T.A., Maltseva E.S., Gorb A.A. (2024). Innovatsionnaya ekosistema razvitiya regionalnoy ekonomiki [An innovative ecosystem for regional economic development]. Russian Journal of Innovation Economics. 14 833-846. (in Russian).

Dynkina A. A. (2018). The World of 2035. Global Outlook [The World of 2035. Global Outlook] (in Russian).

Folomeva A. N. (2017). Innovatsionnoe napolnenie investitsionnoy politiki [Innovative content of investment policy] (in Russian).

Gedich T.G., Urazova N.G. (2011). Nalogovoe stimulirovanie innovatsionnoy deyatelnosti: metody i praktika primeneniya [Tax stimulation of innovations: methods and application practice]. Bulletin of the Irkutsk State Technical University. (4). 132-140. (in Russian).

Gurnak A.V., Nazarova N.A. (2023). Nalogovoe stimulirovanie ekonomicheskogo rosta v Rossii: problemy i perspektivy [Tax stimulation of economic growth in Russia: problems and prospects]. Nalogi i nalogooblozhenie. (1). 1-16. (in Russian).

Ivanova N. I., Golichenko O. G. (2012). Osnovnye faktory razvitiya natsionalnoy innovatsionnoy sistemy: uroki dlya Rossii [Key factors in the development of the national innovation system: lessons for Russia]. Voprosy Ekonomiki. (5). 150-151. (in Russian). doi: 10.32609/0042-8736-2012-5-150-151.

Kachur O.V., Fursova I.A. (2020). Nalogovaya politika v oblasti investitsiy kak faktov ekonomicheskogo razvitiya Rossii [Tax policy in the field of investments as a factor of economic development of Russia]. Modern economy: problems and solutions. (2). 118-133. (in Russian).

Kuzyk B. N., Yakovets Yu. V. (2004). Strategiya innovatsionnogo proryva Rossii na osnove dolgosrochnogo prognoza innovatsionno-tekhnologicheskogo razvitiya [Russia\'s innovation breakthrough strategy based on a long-term forecast of innovation and technological development] (in Russian).

Mandroscheko O.V. (2022). Kontseptualnye polozheniya nalogovogo stimulirovaniya ekonomicheskogo rosta Rossii [Conceptual provisions of tax incentives for economic growth in Russia]. National interests: priorities and security. 18 (11). 2026-2037. (in Russian).

Mandroschenko O.V. (2022). Nalogovye instrumenty v realizatsii investitsionnoy politiki regionov [Tax instruments in the implementation of regional investment policy] (in Russian).

Marenkova N. L. (2005). Innovatika: [menedzhment, investitsii, antikrizisnoe upravlenie] [Innovation: management, investments, crisis management] (in Russian).

Panskov V.G. (2016). Nalogovye instrumenty podema rossiyskoy ekonomiki v usloviyakh ekonomicheskogo krizisa [Tax instruments for the rise of the Russian economy in the context of the economic crisis]. Innovative development of economy. (3). 67-54. (in Russian).

Popov M.V. (2012). Nalogovye instrumenty stimulirovaniya investitsiy v innovatsionnoe razvitie ekonomiki [Stimulation of investment into innovation economy through fiscal tools]. Vestnik SGSEU. (2). 109-114. (in Russian).

Suslina A. L., Leukhin R. S. (2018). Rabotaet li nalogovoe stimulirovanie innovatsiy? Otsenka effektivnosti v Rossii i v mire [Does the tax incentive for innovation work? evaluation of effectiveness in Russia and in the world]. The Journal of Finance. (5). 58-69. (in Russian).

Vlasova V. V., Gokhberg L. M., Gracheva G. A. (2025). Indikatory innovatsionnoy deyatelnosti: 2025 [Indicators of innovation activity: 2025] (in Russian).