Стимулирование инвестирования в создание и развитие инновационной инфраструктуры предприятия

Дулатов Р.Р.1

1 Уфимский государственный нефтяной технический университет, ,

Скачать PDF | Загрузок: 52 | Цитирований: 3

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 12 (Декабрь 2015)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=25450238

Цитирований: 3

Аннотация:

Предлагаемая статья посвящена проблемам создания и развития инновационной инфраструктуры предприятия как необходимого условия повышения уровня его инновационного развития. В статье рассматриваются теоретические положения инвестирования создания и развития объектов инновационной инфраструктуры: производственно-технологической, информационно-коммерческой, экономико-правовой и финансовой. Особое внимание уделяется качественному содержанию налогового стимулирования инвестирования создания и развития инновационной инфраструктуры предприятия. Результаты исследования могут быть использованы в процессе осуществления инновационной деятельности предприятиями различных видов экономической деятельности.

Ключевые слова: инновационная деятельность, налогообложение, инновационная инфраструктура, инвестирование, система налогового стимулирования, инвестиционные скидки

Введение

Инновационное развитие предприятия и связанное с ним ускорение внедрения нововведений, расширение рынков сбыта новых видов продукции во многом определяется не только наличием ресурсов, производственно-техническим, научным и интеллектуальным потенциалом, но и развитостью инновационной инфраструктуры. Поэтому, с целью повышения уровня участия предприятия в преобразованиях инновационного характера и продвижения новых научных и технических разработок в процесс производства и реализации продукции, необходимо разрабатывать механизмы стимулирования инвестирования в создание и развитие инновационной инфраструктуры предприятия.

С развитием научно-технического прогресса структура и задачи объектов инновационной инфраструктуры промышленных предприятий постоянно совершенствуется. В инновационной инфраструктуре предприятий становится все больше многофункциональных объектов, выполняющих одновременно производственно-технологические, экономико-правовые, финансовые и информационно-коммерческие функции. В ходе инновационного развития некоторые объекты инновационной инфраструктуры модернизируют свои функции с учетом заданных ориентиров стратегического развития предприятий.

Эффективность инвестирования в создание и развитие инновационной инфраструктуры может оцениваться через изменения универсальности инфраструктуры, возможности инфраструктурного обеспечения производственных мощностей и производственной мобильности инфраструктуры на фоне относительного приращения инвестиций в создание и развитие инновационной инфраструктуры (Лейберт, 2009e).

Так, объекты производственно-технологической инновационной инфраструктуры нефтеперерабатывающих предприятий должны выполнять функции по созданию инновационной системы, способствующей генерации новшеств, конечная цель практической реализации которых должна быть направлена на разработку новых технологий с целью улучшения характеристик выпускаемой продукции и снижения затрат на ее производство; повышение объема выхода светлых нефтепродуктов (модернизация облагораживающих мощностей, строительство новых установок по алкилированию и изомеризации) и повышения глубины переработки нефти (строительство установки замедленного коксования, снижение выхода мазута до 0, повышение глубины переработки с ≈70 до 81%).

Основная конфигурация элементов производственно-технологической инновационной инфраструктуры в данном случае демонстрирует лучшие удельные показатели по капитальным затратам и отдаче на инвестиционные вложения: рост операционной рентабельности, снижение удельных капитальных затрат, получение эффекта экономии от масштаба по капитальным и операционным затратам, снижение рисков задержки строительства и модернизации производственных объектов.

Объекты информационно-коммерческой инновационной инфраструктуры обеспечивают взаимодействие подразделений предприятия с внешней средой путем оперативного сбора, хранения, обработки и передачи информации, в том числе с помощью новых технологий и использования рыночных механизмов.

Объекты экономико-правовой инновационной инфраструктуры выполняют функции по обеспечению качества продукции, экспертизе потребительских претензий и безопасности продукции, сертификации, лицензированию.

Объекты финансовой инновационной инфраструктуры относятся к числу сложных элементов инновационной инфраструктуры. Их задача состоит в том, чтобы аккумулировать финансовые ресурсы и на основе прогрессивных форм финансирования обеспечивать повышение деловой активности, выражающейся в повышении рентабельности и ускорения оборачиваемости активов. Так, объекты финансовой инфраструктуры предприятий в настоящее время должны выполнять функции, направленные на обеспечение реализации инвестиционных проектов по схеме проектного финансирования (Лейберт, Халикова, 2013), а также способствующее формированию системы налогового стимулирования развития инновационной деятельности предприятий.

Система налогового стимулирования развития инновационной деятельности в современных условиях может быть построена при соблюдении трех основных принципов (Мамрукова, 2012):

1) четкого определения субъектов, на которые должно быть направленно стимулирующее воздействие и будут предоставлены налоговые льготы;

2) выбор эффективных инструментов налогового стимулирования;

3) упрощенная процедура налогового администрирования.

Для того чтобы налоговое стимулирование развития инновационной деятельности предприятий было эффективно, необходимо четко определить круг субъектов, на которых следует направить стимулирующее воздействие, и набора налоговых инструментов. Налоговое стимулирование непрерывного последовательного повторения звеньев цепи инновационной деятельности (фундаментальные и прикладные исследования, НИОКР, внедрение инноваций в производство, реализация инновационной продукции), таким образом, возможно через стимулирование трех основных направлений:

– разработка инновационной идеи;

– внедрения инноваций в производственный процесс;

– обеспечение спроса на продукцию, являющуюся результатом инновационной деятельности.

Развитие инновационной деятельности предприятий, связанное с инвестированием формирования инновационной инфраструктуры, нуждается в налоговом стимулировании. Причем налоговое стимулирование должно осуществляться как на стадии формирования инновационной инфраструктуры, характеризующееся низкой инновационной активностью (этап зарождения знаний, создания инноваций), так и на стадии, когда требуется привлечение интеллектуального капитала в производственный процесс. Таким образом, с целью увеличения объема инвестиционных вложений в повышение инновационного потенциала предприятия необходимо налоговое стимулирование инвестирования в создание и развитие инновационной инфраструктуры.

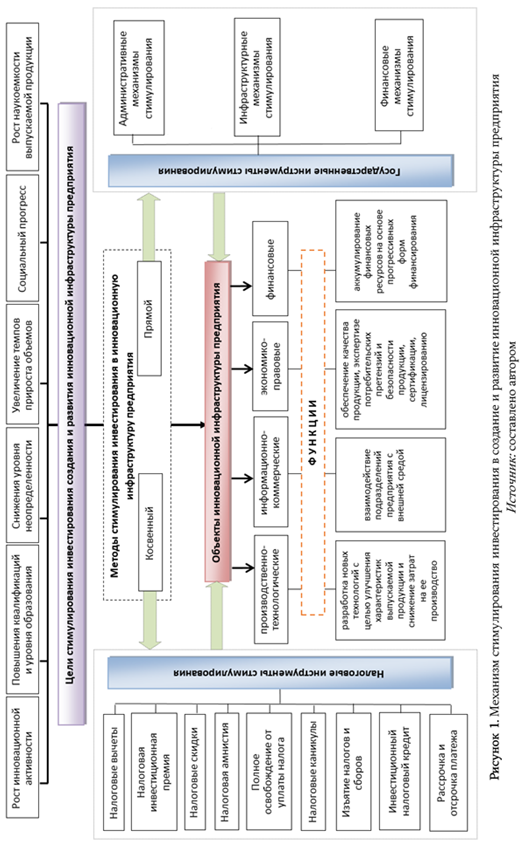

На рисунке 1 приведен механизм стимулирования инвестирования в создание и развитие инновационной инфраструктуры предприятия. Из рисунка видно, что предложенный механизм включает два метода:

1) косвенный, то есть стимулирование за счет налоговых льгот;

2) прямой метод – государственный метод стимулирования через административно-ведомственный и программно-целевой способ.

Целью данного механизма является:

1. Рост инновационной активности предприятия;

2. Повышения квалификаций и уровня образования;

3. Снижение уровня неопределенности;

4. Увеличение темпов прироста объема производства;

5. Социальный прогресс;

6. Рост наукоемкости выпускаемой продукции.

Комплексную систему стимулирования инвестирования в создание и развитие инновационной инфраструктуры предприятия можно представить как целостную систему, состоящую из трех элементов (рис. 2).

Рисунок 2. Система стимулирования инвестирования в инновационную инфраструктуру предприятия

Источник: составлено автором

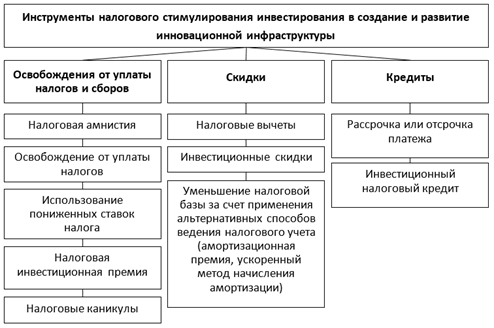

Одним из основных элементов финансового стимулирования инвестирования в инновационную инфраструктуру предприятия является налоговое стимулирование в виде применения налоговых инструментов законного уменьшения налоговых платежей в соответствии с нормами налогового права. Основными инструментами налогового стимулирования инвестирования в создание и развитие инновационной инфраструктуры предприятия являются освобождения от уплаты налогов и сборов, скидки и кредиты (рис. 3).

Результативность налогового стимулирования инвестирования инновационной инфраструктуры зависит от соблюдения определенных условий, среди которых выделяются обеспечение баланса интересов государства и налогоплательщиков в области инноваций.

Для интенсификации функционирования механизма финансового стимулирования инновационной деятельности предприятий при их обложении прямыми налогами и страховыми взносами следует расширять инструментарий налоговых преференций для субъектов инновационной деятельности, одновременно повышая эффективность применения уже существующих налоговых льгот (Белай, Мухаметзянова, 2014; Мамрукова, 2012).

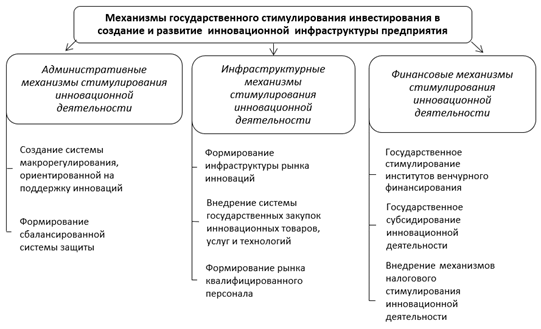

С общей точки зрения объекты финансовой инновационной инфраструктуры предприятия представляют собой совокупность взаимосвязанных правовых, информационных, технологических средств, методов и инструментов воздействия на инновационные процессы с целью получения ожидаемого результата. Качественное содержание основных механизмов государственного стимулирования инвестирования в создание и развитие инновационной инфраструктуры предприятия представлено на рисунке 4.

На основании выделенных в ходе анализа инструментов стимулирования были выявлены разные механизмы льготного налогообложения зависимости от субъекта инновационной деятельности.

В используемой конструкции механизма льготного налогообложения в качестве основы была представлена налоговая льгота, инвестиционные скидки и налоговый кредит, ускоренная амортизация. Самым распространенным механизмом льготного налогообложения в ходе анализа является снижения ставки по налогу на прибыль.

Ускоренная амортизация сама по себе не может устранить моральный износ, но может создать финансовую базу для своевременной замены оборудования, так как позволяет компенсировать рост затрат на ремонтное обслуживание оборудование во второй половине срока службы за счет более низких отчислений на реновацию средств труда [1].

Система стимулирования создания и развития инновационной инфраструктуры предприятия должна способствовать активизации применения инноваций, обеспечению структурной перестройки и повышению конкурентоспособности предприятия.

Рисунок 3. Инструменты налогового стимулирования инвестирования создания и развития инновационной инфраструктуры предприятия

Источник: составлено автором

Рисунок 4. Механизмы государственного стимулирования инвестирования в создание и развитие инновационной инфраструктуры предприятия

Источник: составлено автором

Заключение

В результате проведенного научного исследования формирования инновационной инфраструктуры предприятия можно сделать следующие выводы, касающиеся ее создания и развития:

1) создание и развитие инновационной инфраструктуры предприятия способствует стимулированию осуществления инновационной деятельности и внедрения ее результатов во все структурные подразделения с целью освоения производства новых видов продукции, внедрения новых технологий производства и расширения рынков сбыта продукции;

2) инновационная инфраструктура предприятия представляет собой совокупность объектов, непосредственно обеспечивающих выполнение производственно-технологических, экономико-правовых, финансовых и информационно-коммерческих функций;

3) с целью увеличения объема инвестиционных вложений в повышение инновационного потенциала предприятия необходимо формирование системы стимулирования инвестирования в инновационную инфраструктуру предприятия;

4) с целью повышения инновационной активности предприятия механизмом стимулирования инвестирования в создание и развитие инновационной инфраструктуры предприятия являются налоговые инструменты такие как освобождение от уплаты налогов, налоговые скидки и налоговые кредиты.

[1] Лейберт, Т.Б. (2008). Амортизация и ее роль в разработке инвестиционной стратегии предприятия. Инновации и инвестиции, 4, 74-81.

Страница обновлена: 23.07.2026 в 21:07:57

Download PDF | Downloads: 52 | Citations: 3

Stimulating investments in creation and development of innovation enterprise infrastructure

Dulatov R.R.Journal paper

Creative Economy

Volume 9, Number 12 (December, 2015)

Abstract:

This article deals with the issues of creation and development of innovation enterprise infrastructure as a prerequisite for raising the level of its innovative development. This paper discusses the theoretical positions on investments in creation and development of innovation infrastructure facilities: production and processing, information and commercial, economic, legal and financial. Particular attention is paid to the qualitative content of tax incentives for investment in creation and development of innovation infrastructure. The results of the study can be used for implementation of innovations in enterprises of different economic activity types.

Keywords: innovation, investment, innovative infrastructure, tax incentives, taxation, investment discounts