Современные аспекты развития взаимного страхования

Калайда С.А.1, Тарасова Ю.А.2, Белова Л.А.3

1 Санкт-Петербургский государственный университет, Россия,

2 Национальный Исследовательский Университет Высшая Школа Экономики, Россия,

3 ООО «Траектория Технологий», ,

Скачать PDF | Загрузок: 48

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75095830

Аннотация:

В статье исследуются особенности современного взаимного страхования, развивающегося в условиях влияния цифровизации и экономической конвергенции. Рынок взаимного страхования является частью страхового рынка, поэтому в интересах эффективного долгосрочного развития всего национального страхования и системы управления рисками, особенно в условиях геополитических рисков и экономических вызовов, деятельность обществ взаимного страхования, а также регулирование этой сферы страхования требует особого внимания, постоянного изучения с учетом положительного российского и мирового опыта и совершенствования. В статье дан исторический ракурс развития взаимного страхования, исследована регуляторная среда данной сферы страховой деятельности, представлены примеры практических кейсов современной российской и зарубежной практики взаимного страхования. На основе проведенного анализа обосновано и подтверждено влияние цифровизации и экономической конвергенции на взаимное страхование, которое проявляется в трансформации его бизнес-моделей – в создании P2P-страхования и отраслевых обществ взаимного страхования. Полученные результаты имеют практическую направленность для проведения качественного риск-менеджмента экономическими субъектами, в том числе в целях обеспечения технологического суверенитета, их использование будет способствовать укреплению национального страхового рынка

Ключевые слова: взаимное страхование, управление рисками, экономическая конвергенция, цифровизация, экосистема, технологический суверенитет

JEL-классификация: Q13, Q17, Q18

Введение. Страхование играет важнейшую роль в обеспечении социальной и финансовой защиты граждан и хозяйствующих субъектов. В последнее время уделяется особое внимание его значимости, что обусловлено, в первую очередь, все возрастающими рисками разного характера: экономическими, геополитическими, социальными, кибер-рисками и пр. Гармоничное и всестороннее развитие национального страхового рынка необходимо для качественной защиты от этих рисков и будет способствовать технологическому суверенитету России. Во многом оно будет определяться эффективной страховой деятельностью, т.е. деятельностью страховых организаций и обществ взаимного страхования [1]. Если страховой рынок в части деятельности страховых организаций развивается достаточно динамично с учетом влияния на него основных тенденций общественного развития (цифровизации и экономической конвергенции), то его развитие в сегменте взаимного страхования требует проведения дополнительного исследования.

Анализ научной литературы показывает, что вопросы организации и эволюции рынка взаимного страхования интересуют отечественных и зарубежных исследователей страховой деятельности. Отдельные исторические аспекты развития обществ взаимного страхования (ОВС) нашли отражение в работах Долидович О.М., Пылова К.И., Бровкина А.В., [5; 14]. Особенностям регулирования рынка взаимного страхования уделено внимание в статьях Турбиной К.Е., Дадькова В.Н. [18]. Динамике основных показателей ОВС посвящены незначительное число работ, среди которых следует отметить работы Романовой А.Б., Цакаева А.Х. [15; 20]. Логвинова И.Л. отмечает положительную роль сектора взаимного страхования, который, благодаря своему развитию, может стать препятствием для монополизации страхового рынка РФ [9]. Тем не менее, изучение возможностей и перспектив развития системы взаимного страхования остается актуальной задачей.

Взаимное страхование, как и весь страховой рынок, развивается под влиянием современных тенденций и факторов, в числе которых особое место занимают процессы цифровизации и экономической конвергенции [6; 7; 22].

Цель данного исследования – оценить влияние цифровизации и конвергенции на рынок взаимного страхования и выявить основные современные тенденции его развития.

Задачи исследования:

– рассмотреть теоретические аспекты взаимного страхования;

– с использованием статистических данных проанализировать современное состояние рынка взаимного страхования;

– оценить влияние цифровизации и экономической конвергенции на взаимное страхование и выявить основные направления его развития.

Методология исследования базируется на изучении основных исторических аспектов и особенностях возникновения взаимного страхования; демонстрации и анализа современных практических примеров воздействия цифровизации и экономической конвергенции на трансформацию моделей взаимного страхования; сформулированных на основе проведенного анализа выводах о возможных направлениях развития взаимного страхования.

Новизна исследования объясняется обоснованием и подтверждением влияния на развитие сегмента взаимного страхования современных тенденций экономического развития – цифровизации и экономической конвергенции. Полученные результаты исследования могут быть использованы в целях учета влияния этих факторов обществами взаимного страхования при совершенствовании своих бизнес-моделей и применяться промышленными предприятиями для проведения эффективного риск-менеджмента.

Исторический контекст, регулирование и статистика. Первые упоминания о деятельности ОВС встречается при защите от огня только в Остзейских провинциях (нынешняя территория Прибалтики) в конце XVIII в. Середина XIX в. была особенной не только для всех видов деятельности, но и для жизни людей – отмена крепостного права. Считается, что начало взаимному страхованию положил указ Императора России Александра II от 10 октября 1861 года [13]. Деятельность ОВС существенно расширило свои границы за счёт принятия Закона от 7 апреля 1864 г. «Положение о взаимном обязательном земском страховании от огня». В соответствии с этим документом предусматривались обязательная и добровольная формы страхования. Каждая губерния или земства были обязаны страховать все строения в черте крестьянских дворов («крестьянской осёдлости»): как окладное страхование по нормам и как дополнительное (всё, что выходило за определенную законом территорию). В течение шести лет этот вид распространился во всех земствах. Кроме того, принятое Положение касалось и регулирования условий сельскохозяйственного страхования (страхование посевов от градобития и от неурожая). Оно осуществлялось земствами и ОВС. Для снижения последствий от реализации рисков ближе к 1910-м годам стали осуществляться противопожарные мероприятия, в том числе огнестойкое строительство, в ОВС. В дальнейшем деятельность ОВС распространилась и в сфере личного страхования. Называлось такое страхование индустриальным - особая группа «дешевых» договоров личного страхования, предназначенных для промышленных рабочих с относительно низким уровнем дохода. Осуществлялось в нескольких форматах – пожизненное (страхование на случай смерти), смешанное и возвратное смешанное страхование (на погребение). Примерно в этот же период времени стихийно возникали союзы компаний по промышленным интересам, создаваемые на основе взаимности. Считается, что такие союзы позволяли входящим в них страховщикам решать проблемы с финансовой устойчивостью, так как перестрахование на тот момент не пользовалось доверием. Интересно, что в зарубежной практике развитие взаимного страхования способствовало развитию страховой деятельности за счет распространения страхования жизни (налоговые льготы) и создания международных союзов в морском страховании (P&I клубы).

Современный период развития ОВС в РФ ознаменовался принятием в 1992 г. Закона «Об организации страховой деятельности в РФ» [1], а впоследствии - Закона «О взаимном страховании» [2]. В соответствии с актуальной редакций этого закона под взаимным страхованием понимается страхование имущественных интересов членов ОВС на взаимной основе путем объединения в ОВС необходимых для этого средств.

В 2024 г. были внесены изменения в действующее законодательство о взаимном страховании, вступающие в силу в течение 2025 г. и, в целом, дающие не только перспективы развития этого направления страховой деятельности, но и повышающие требования к ОВС. Были сняты ограничения на максимально допустимое число членов ОВС, что позволит создавать более крупные общества за счет привлечения новых членов, развивать новые виды и продукты страхования в целях повышения уровня страховой защиты. ОВС могут осуществлять обязательное страхование и добровольное имущественное страхование, которое в соответствии с законодательством РФ (п. 4-6 ст. 4 Закона «Об организации страхового дела в РФ») условием осуществления профессиональной или предпринимательской деятельности (в случае, если такое право предусмотрено федеральными законами). Взаимному страхованию, осуществляемому на основании устава, подлежат имущественные интересы, связанные с осуществлением одного вида страхования. Однако ОВС пока не имеет право осуществлять виды личного страхования, хотя, например, в Америке страхование жизни в основном осуществляется именно ОВС.

Кроме того, для обеспечения гарантий финансовой устойчивости и платежеспособности ОВС установлен минимальный размер собственных средств (15 млн руб.) и обязанность по наличию определенного уровня собственных средств в зависимости от осуществляемой деятельности (табл. 1)

Таблица 1. Требования по минимальному размеру собственных средств ОВС, предъявляемые с 1 сентября 2025г. к отдельным видам деятельности ОВС

|

Описание вида деятельности,

осуществляемого ОВС в соответствии с законом

|

Размер собственных средств (млн

руб.)

|

|

добровольное

имущественное страхование, является условием осуществления профессиональной

или предпринимательской деятельности

|

50

|

|

добровольного

страхования гражданской ответственности

|

50

|

|

обязательного

страхования

|

240

|

В России действует профессиональная организация – Национальная ассоциация обществ взаимного страхования (НАВС), основными целями которой является содействие развитию взаимной страховой деятельности в РФ и организация взаимодействия членов Ассоциации [11].

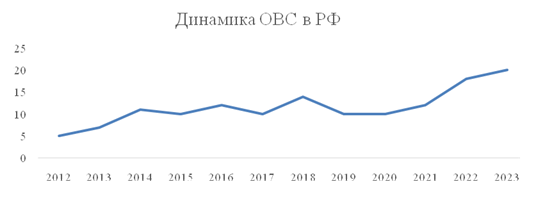

По состоянию на конец 2023 г. по данным Росстата численность ОВС (без учета в 2014 г. данных по Крымскому федеральному округу, в 2022 г. – по Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областям) составляла 20 ед., при этом видимый рост числа таких организаций наметился с 2021 г. (рис. 1). Число членов ОВС по состоянию на конец 2023 г. насчитывает 2623 ед., в том числе физических лиц – 1590.

Рисунок 1. Динамика ОВС в РФ

Источник: cоставлено авторами по данным [19].

По данным Центрального Банка РФ объем страховых премий, полученных ОВС за период 2023 г. по имущественному страхованию, составил 1208604,5 тыс. руб. [17]. Это 0,17% от сборов, полученных всеми страховщиками.

Мировая статистика свидетельствует о существенном развитии взаимного страхования. Так, согласно Отчету Global Mutual Market Share общая численность компаний взаимного страхования в 2022 г. составляла порядка 4700 компаний взаимного страхования с объемом полученных страховых премий 1, 41 трлн долларов США, в том числе по страхованию non-life – 784 млрд долларов США. Заметим также, что на некоторых крупнейших страховых рынках мира (напр., США, Франция, Германия) доля взаимного страхования составляет около 40%, однако на развивающихся рынках эта доля значительна меньше – около 3%. Интересен также факт, что на втором по величине страховом рынке Китая не наблюдается значительного присутствия взаимного страхования (лишь 0,2%) [24].

Влияние современных тенденций на рынок взаимного страхования. Среди факторов, оказывающих в целом благоприятное воздействие на развитие взаимного страхования, могут рассматриваться цифровизация и экономическая конвергенция, которые проявляют себя как современные тенденции всего общественного развития. Цифровизация как тенденция общественного развития, базирующаяся на цифровом преобразовании любой информации, выступает одним из драйверов развития страхового рынка, в том числе рынка взаимного страхования. Внедрение современных цифровых продуктов и технологий дает страховщикам значительные конкурентные преимущества (увеличение скорости принятия решений, новые возможности для расширения портфеля, более точная оценки риска и выявления мошенничества и пр.), направлено на совершенствование страховых продуктов и услуг, а также на повышение эффективности его бизнес-процессов, и позволяет трансформировать привычные бизнес-модели ОВС в зависимости от используемых основных продуктов цифровизации. Информационные технологии применяются в таких формах организации страхового бизнеса как при оценке рисков, так и в способах коммуникации и объединения пользователей на основе, например, социальных сетей [21].

Современные варианты осуществления взаимного страхования, учитывающие влияние цифровизации, представлены зарубежными моделями P2P-страхования, основанной на многофункциональном применении современных информационных технологий и платформ. На основе использования технологий больших данных и искусственного интеллекта при разработке страховых продуктов учитываются потребительские предпочтения участников, определяется адекватная стоимость страхового полиса и, при возникновении страхового случая, происходит быстрый расчет и выплата страхового возмещения. Такие бизнес-модели в сфере имущественного страхования представлены, например, компаниями Lemonade (США), MarshMellow (Великобритания). Основными характеристиками и инновационными аспектами таких моделей взаимного страхования могут быть: объединение страхователей по виртуальным группам в зависимости от их «страховой истории» (количества страховых случаев за предыдущие года и количества размера ущерба); солидарная ответственность участников группы при наступлении страхового случая и выплата возмещений онлайн; распределение средств по следующим направлениям: страховые выплаты, оплата договоров перестрахования, оплата работы оператора платформы (например, фиксированный процент от каждой страховой премии), «обратные выплаты» (либо возврат страхователям неиспользованных средств, либо их учет за последующий период страхования) [7].

Интересен китайский пример в сфере взаимного страхования от критических заболеваний, предложенный финансовой экосистемой Ant Group. (ранее – Ant Financial и являющаяся дочерней Alibaba Group) в 2018 г. В основе программы – использование цифровой платформы. Ее участниками являлись пользователи всей экосистемы, имеющие определенные возрастные ограничения и соответствующие основным критериям здоровья и риска (табл. 2). На пике своего развития данная платформа имела около 100 млн участников [26].

Таблица 2. Характеристики программы взаимного страхования от критических заболеваний финансовой экосистемы Ant Financial

|

Параметр

|

Характеристика

| |

|

Требования к участникам

(застрахованным)

|

- в целом по возможности участия в

программе

|

- должны быть пользователями

экосистемы Ant

|

|

- иметь определенный кредитный рейтинг

экосистемы

| ||

|

- по возрасту

|

30-59 лет

| |

|

- по состоянию здоровья и рискам

|

Определенные критерии по здоровью и

риску, разработанные в процессе андеррайтинга компании Ant с применением

информационных технологий

| |

|

|

|

|

|

Страховые риски

|

99 основных заболеваний,

онкологические заболевания, определенные специфические редкие заболевания

| |

|

Страховой взнос

|

Оплата страхового взноса не

предусматривалась, но все участники в равной степени участвовали в страховых

выплатах (плюс 8% административного сбора).

| |

|

Страховая выплата

| ||

|

Лимит защиты

|

300 000 юаней

| |

Также примером может быть модель взаимного страхования от Kang-Ai, предлагающая с 2011 г. дополнительное покрытие медицинских расходов при возникновении критических заболеваний у участников этой платформы. Эта модель также не предполагает уплаты страховых взносов, а при наступлении страхового случая с тем или иным участником все несут солидарную ответственность по покрытию медицинских расходов. С помощью платформы в онлайн режиме каждый может зарегистрироваться и стать участником платформы или, уже являясь им, может дистанционно заявить о страховом случае, приложив необходимые подтверждающие документы, и ожидать финансовой поддержки [27].

Заметим, что на российском рынке присутствуют лишь классические формы обществ взаимного страхования. Однако опыт зарубежных страховщиков следует учитывать в трансформации действующих бизнес-моделей страховщиков, безусловно, в строгом соответствии с законодательством.

Другой не менее важный фактор, влияние которого на организацию обществ взаимного страхования может быть существенно, это конвергенция. Изначально известным стал термин «финансовая конвергенция», означающий сближение деятельности субъектов финансового рынка [12]. Однако современная конвергенция выходит за рамки рассмотрения исключительно финансового рынка, она начинает затрагивать различные аспекты экономической жизни, что проявляется в сближении деятельности экономических субъектов различных сегментов и секторов экономики, направленном на повышение эффективности бизнеса и конкурентоспособности его участников, в первую очередь, инициатора этого сближения [10]. В зависимости от уровня сближения различают внутрисегментную, межсегментную и межсекторную конвергенцию [23]. В результате процессов конвергенции экономические субъекты могут трансформировать свою деятельность и формировать новые модели ведения бизнеса. Более ярко такие бизнес-модели проявились на внутрисегментном и межсегментном уровне конвергенции с участием субъектов финансового сектора экономики в виде финансовых конгломератов и финансовых экосистем [4]. Во многом созданию таких моделей ведения бизнеса способствовало влияние цифровизации. Оно проявляется во всех параметрах экономической конвергенции и способствует формированию экосистем на разных уровнях конвергенции с участием самых разных экономических субъектов (из разных сегментов и секторов экономики) [25]. Примером может служить экосистема «Сбер».

Влияние процессов экономической конвергенции на взаимное страхование проявляется следующим образом. На российском страховом рынке есть примеры создания обществ взаимного страхования по отраслевому признаку. Так, в 2021 г. была создана Некоммерческая корпоративная организация потребительское общество взаимного страхования «РТ – Взаимное страхование» (далее – «РТ – Взаимное страхование»), объединяющая более 250 предприятий государственной корпорации «Ростех». В контексте экономической конвергенции организация отраслевых обществ взаимного страхования рассматривается как один из методов воздействия на риски промышленных предприятий в целях обеспечения их промышленной безопасности и охраны труда [3]. Кроме того, включение общества взаимного страхования в контур корпорации «Ростех» усиливает ее позиции как экономической экосистемы межсекторного уровня, объединяющей предприятия разных сфер экономики, сконцентрированной, в том числе на самостоятельном управлении рисками и построении эффективной системы риск-менеджмента. Заметим, что в числе членов общества – предприятия оборонного комплекса страны. Принятие решения об их имущественном страховании в ОВС, находящемся в составе корпорации «Ростех», дополнительно позволяет снижать риски утечки информации и технологий, что чрезвычайно важно. По итогам 2022 года рассматриваемое ОВС получило положительный финансовый результат в размере более 375 млн. руб., которая решением членов ОВС направлена в полном объеме на формирование фонда под выплату страхового возмещения по убыткам (страховым случаям) в будущих периодах [8]. Обратим внимание, что ОВС «РТ - Взаимное страхование» занимает первое место на рынке ОВС России, а по итогам 2023 г. по имущественному страхованию занимает 44 позицию среди всех российских страховщиков. Основные финансовые показатели ОВС «РТ – Взаимное страхование» за 2023 г. демонстрируют основную долю в страховании имущества юридических лиц (табл. 3).

Таблица 3. Показатели ОВС «РТ – Взаимное страхование» по страховым премиям и страховым выплатам за 2023 г., тыс. руб.

|

Вид страхования

|

Страховые премии

|

Страховые выплаты

|

|

Имущественное страхование, всего

|

697 859,45

| |

|

грузы

|

81 054,01

| |

|

имущество юр.лиц, в т.ч.

|

608 195,53

|

560 354,00

|

|

при проведении СМР

|

86,77

| |

|

прочее

|

608 108,76

|

560 354,00

|

|

страхование ГО, в т.ч.

|

8 103,42

| |

|

за причинение вреда третьим лицам

|

8 103,42

| |

|

страхование предпринимательских рисков

|

506,50

|

Финансовые результаты ОВС по итогам 2023 г. несколько хуже 2022 г., что связано с произошедшим страховом случаем - в августе 2023 г. на одном из застрахованных предприятий произошел пожар. Однако, благодаря собственной заинтересованности и оперативному участию в урегулировании страхового случая, в кратчайшие сроки пострадавшее предприятие получило возмещение в размере, необходимом для начала ремонтно-восстановительных работ [16].

Заключение

Взаимное страхование является составляющей всего национального страхования и служит действенным инструментом управления рисками страхователей. Повышение эффективности деятельности обществ взаимного страхования может рассматриваться как одно из направлений развития страхового рынка РФ. В этой связи особое значение при создании ОВС и разработке стратегий его развития приобретает учет влияния в деятельности ОВС тех факторов, которые будут способствовать удовлетворению современных потребностей страхователей в доступных страховых услугах и качественном управлении рисками. Особое внимание должно уделяться использованию положительного воздействия цифровизации и процессов экономической конвергенции. Анализ зарубежной и российской практик взаимного страхования подтвердил их применимость для повышения качества работы самих обществ взаимного страхования за счет использования основных продуктов цифровизации, в частности, при установления страховых взаимоотношений на основе технологических платформ (на примере моделей P2P страхования). Для страхователей-юридических лиц может быть полезен опыт организации ОВС в корпорации «Ростех», а в вопросах создания обществ взаимного страхования дополнительно им следует учитывать возможности и преимущества экономической конвергенции, целью которой в аспекте взаимного страхования должно стать построение качественной системы риск-менеджмента.

Источники:

2. Федеральный Закон РФ от 29.11.2007 № 286-ФЗ «О взаимном страховании». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_72848/ (дата обращения: 20.09.2024).

3. Алешина А. Ю., Джуссоева А. А. Управление рисками промышленных предприятий в условиях экономической и геополитической нестабильности // Инновации и инвестиции. – 2023. – № 6. – c. 378-383.

4. Григорьева Е.М., Тарасова Ю.А. Финансовые предпринимательские структуры: трансформация под влиянием рыночной конъюнктуры. / Монография. - СПб.: ИД «Петрополис», 2010. – 368 c.

5. Долидович О. М., Старовойтова Е. Н. Красноярское общество взаимного страхования от огня (1904-1917) // Genesis: исторические исследования. – 2024. – № 1. – c. 134-147. – doi: 10.25136/2409-868X.2024.1.40432.

6. Калайда С.А., Фаизова А.А. Практическое применение современных цифровых технологий на этапах жизненного цикла договора страхования // Вопросы инновационной экономики. – 2020. – № 4. – c. 2331-2346. – doi: 10.18334/vinec.10.4.110923.

7. Калайда С. А. Развитие российского страхового рынка в условиях цифровизации и экономической конвергенции. - Москва: ООО «Первое экономическое издательство», 2022. – 118 c.

8. Клуб журналистов KorIns. ОВС Ростеха подвело итоги 2022 года. [Электронный ресурс]. URL: https://www.korins.ru/posts/9776-ovs-rosteha-podvelo-itogi-2022-goda/ (дата обращения: 15.08.2024).

9. Логвинова И. Л., Шерстюк А. Е. Особенности формирования конкурентной среды на страховом рынке Российской Федерации // Финансовые исследования. – 2023. – № 3(80). – c. 58-69. – doi: 10.54220/finis.1991-0525.2023.80.3.005.

10. Калайда С. А., Болдырева Н. Б., Кузнецова Н. П. Методология и практика формирования экономических экосистем. - Москва: Первое экономическое издательство, 2024. – 296 c.

11. Национальная ассоциация обществ взаимного страхования. [Электронный ресурс]. URL: https://navs.ru (дата обращения: 31.08.2024).

12. Писаренко Ж.В., Чернова Г.В. Финансовая конвергенция как механизм повышения конкурентоспособности субъектов финансового рынка // Финансы и кредит. – 2015. – № 46(670). – c. 10-23.

13. Пылов К.И. История возникновения взаимного страхования. НАВС (navs.ru). [Электронный ресурс]. URL: https://navs.ru/istoriya-vzaimnogo-strakhovaniya (дата обращения: 30.07.2024).

14. Бровкин А.В. Взаимное страхование – история зарождения и мирового развития, как актуальный научно-практический опыт для развития некоммерческих финансовых отношений в России // Российское предпринимательство. – 2017. – № 20. – c. 3019-3030. – doi: 10.18334/rp.18.20.38434.

15. Романова А. Б. Динамика развития и итоги деятельности обществ взаимного страхования за 2020 год // Страховое дело. – 2021. – № 10(343). – c. 25-29.

16. Ростех создал общество взаимного страхования организаций Корпорации. [Электронный ресурс]. URL: https://rostec.ru/news/rostekh-sozdal-obshchestvo-vzaimnogo-strakhovaniya-organizatsiy-korporatsii/ (дата обращения: 15.07.2024).

17. Статистические показатели и информация об отдельных субъектах страхового дела. [Электронный ресурс]. URL: https://www.cbr.ru/finmarket/supervision/sv_insurance/stat_ssd/2023_4/ (дата обращения: 31.08.2024).

18. Турбина К.Е., Дадьков В.Н. Взаимное страхование. - М.: Анкил, 2007. – 344 c.

19. Федеральная Служба Государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/finance (дата обращения: 31.08.2024).

20. Цакаев А.Х. Взаимосвязь индикаторов экономической безопасности страны: страхования и инфляции // Экономическая безопасность. – 2022. – № 4. – c. 1273-1286. – doi: 10.18334/ecsec.5.4.116254.

21. Цыганов А. А. Перспективы и последствия современных технологий страхования: постановка проблемы // ЭТАП: экономическая теория, анализ, практика. – 2020. – № 1. – c. 126-135. – doi: 10.24411/2071-6435-2020-10007.

22. Чернова Г. В., Халин В. Г., Калайда С. А. Модели интеграции участников межсегментной финансовой конвергенции // Страховое дело. – 2020. – № 7(328). – c. 36-47.

23. Чернова Г. В., Халин В. Г., Калайда С. А. Факторы и предпосылки современной экономической конвергенции // Экономика и предпринимательство. – 2020. – № 6(119). – c. 31-36. – doi: 10.34925/EIP.2020.119.6.003.

24. Global Mutual Market Share 2024. [Электронный ресурс]. URL: https://www.icmif.org/wp-content/uploads/2024/04/ICMIF-Global (дата обращения: 15.09.2024).

25. Chernova G. V., Kalayda S. A., Khalin V. G., Yurkov A. V. Matters of economic ecosystem classification // Journal of Applied Informatics. – 2021. – № 1(91). – p. 69-82. – doi: 10.37791/2687-0649-2021-16-1-69-82.

26. Mutual Treasure Mutual Aid Community for Serious Illnesses. [Электронный ресурс]. URL: 支付宝相互宝-相互宝怎样加入大病互助计划防癌慢性病阿里巴巴蚂蚁集团 (alipay.com) (дата обращения: 20.08.2024).

Страница обновлена: 25.07.2026 в 05:11:41

Download PDF | Downloads: 48

Modern trends in the development of mutual insurance

Kalayda S.A., Tarasova Y.A., Belova L.A.Journal paper

Economic security

Volume 7, Number 10 (October 2024)

Abstract:

The article examines the features of modern mutual insurance, which is developing under the influence of digitalization and economic convergence. The mutual insurance market is a part of the insurance market. Therefore, in the interests of effective long-term development of the entire national insurance and risk management system, especially in the context of geopolitical risks and economic challenges, the activities of mutual insurance companies, as well as the regulation of this insurance sector, require special attention and constant study, taking into account positive Russian and international experience and improvement. The article provides a historical perspective on the development of mutual insurance, examines the regulatory environment of this sphere of insurance activity, and gives examples of practical cases of modern Russian and foreign mutual insurance practice. Based on the analysis, the influence of digitalization and economic convergence on mutual insurance is substantiated. This influence is manifested in the transformation of its business models: in the creation of P2P insurance and industry-specific mutual insurance companies. The results obtained have a practical orientation for the implementation of high-quality risk management by economic entities, including for ensuring technological sovereignty. Their application will contribute to the strengthening of the national insurance market.

Keywords: mutual insurance, risk management, economic convergence, digitalization, ecosystem, technological sovereignty

JEL-classification: Q13, Q17, Q18

References:

Aleshina A. Yu., Dzhussoeva A. A. (2023). Upravlenie riskami promyshlennyh predpriyatiy v usloviyakh ekonomicheskoy i geopoliticheskoy nestabilnosti [Risk management of industrial enterprises in conditions of economic and geopolitical instability]. Innovation and Investment. (6). 378-383. (in Russian).

Brovkin A.V. (2017). Vzaimnoe strakhovanie – istoriya zarozhdeniya i mirovogo razvitiya, kak aktualnyy nauchno-prakticheskiy opyt dlya razvitiya nekommercheskikh finansovyh otnosheniy v Rossii [Mutual insurance - the history of emergence and world development, as a relevant scientific and practical experience of the development of non-commercial financial relations in Russia]. Russian Journal of Entrepreneurship. 18 (20). 3019-3030. (in Russian). doi: 10.18334/rp.18.20.38434.

Chernova G. V., Kalayda S. A., Khalin V. G., Yurkov A. V. (2021). Matters of economic ecosystem classification Journal of Applied Informatics. (1(91)). 69-82. doi: 10.37791/2687-0649-2021-16-1-69-82.

Chernova G. V., Khalin V. G., Kalayda S. A. (2020). Faktory i predposylki sovremennoy ekonomicheskoy konvergentsii [Factors and prerequisites of modern economic convergence]. Journal of Economy and Entrepreneurship. (6(119)). 31-36. (in Russian). doi: 10.34925/EIP.2020.119.6.003.

Chernova G. V., Khalin V. G., Kalayda S. A. (2020). Modeli integratsii uchastnikov mezhsegmentnoy finansovoy konvergentsii [Integration models of inter-segment financial convergence participants]. Strakhovoe delo. (7(328)). 36-47. (in Russian).

Dolidovich O. M., Starovoytova E. N. (2024). Krasnoyarskoe obshchestvo vzaimnogo strakhovaniya ot ognya (1904-1917) [Krasnoyarsk mutual fire insurance society (1904-1917)]. Genesis: istoricheskie issledovaniya. (1). 134-147. (in Russian). doi: 10.25136/2409-868X.2024.1.40432.

Global Mutual Market Share 2024. Retrieved September 15, 2024, from https://www.icmif.org/wp-content/uploads/2024/04/ICMIF-Global

Grigoreva E.M., Tarasova Yu.A. (2010). Finansovye predprinimatelskie struktury: transformatsiya pod vliyaniem rynochnoy konyunktury [Financial business structures: transformation under the influence of market conditions] (in Russian).

Kalayda S. A. (2022). Razvitie rossiyskogo strakhovogo rynka v usloviyakh tsifrovizatsii i ekonomicheskoy konvergentsii [Development of the Russian insurance market in the context of digitalization and economic convergence] (in Russian).

Kalayda S. A., Boldyreva N. B., Kuznetsova N. P. (2024). Metodologiya i praktika formirovaniya ekonomicheskikh ekosistem [Methodology and practice of formation of economic ecosystems] (in Russian).

Kalayda S.A., Faizova A.A. (2020). Prakticheskoe primenenie sovremennyh tsifrovyh tekhnologiy na etapakh zhiznennogo tsikla dogovora strakhovaniya [Practical application of modern digital technologies at the stages of the insurance contract life cycle]. Russian Journal of Innovation Economics. 10 (4). 2331-2346. (in Russian). doi: 10.18334/vinec.10.4.110923.

Logvinova I. L., Sherstyuk A. E. (2023). Osobennosti formirovaniya konkurentnoy sredy na strakhovom rynke Rossiyskoy Federatsii [Formation features of competitive environment in the insurance market of the Russian Federation]. “Finansovye issledovania”. (3(80)). 58-69. (in Russian). doi: 10.54220/finis.1991-0525.2023.80.3.005.

Mutual Treasure Mutual Aid Community for Serious Illnesses. Retrieved August 20, 2024, from 支付宝相互宝-相互宝怎样加入大病互助计划防癌慢性病阿里巴巴蚂蚁集团 (alipay.com)

Pisarenko Zh.V., Chernova G.V. (2015). Finansovaya konvergentsiya kak mekhanizm povysheniya konkurentosposobnosti subektov finansovogo rynka [Financial convergence as a tool to increase the competitive ability of financial market participants]. Finance and credit. (46(670)). 10-23. (in Russian).

Romanova A. B. (2021). Dinamika razvitiya i itogi deyatelnosti obshchestv vzaimnogo strakhovaniya za 2020 god [Dynamics of development and results of activity of mutual insurance companies for 2020]. Strakhovoe delo. (10(343)). 25-29. (in Russian).

Tsakaev A.Kh. (2022). Vzaimosvyaz indikatorov ekonomicheskoy bezopasnosti strany: strakhovaniya i inflyatsii [The relationship between economic security indicators: insurance and inflation]. Economic security. 5 (4). 1273-1286. (in Russian). doi: 10.18334/ecsec.5.4.116254.

Tsyganov A. A. (2020). Perspektivy i posledstviya sovremennyh tekhnologiy strakhovaniya: postanovka problemy [Prospects and repercussions of modern insurance technologies: definition of the problem]. ETAP: economic theory, analysis, practice. (1). 126-135. (in Russian). doi: 10.24411/2071-6435-2020-10007.

Turbina K.E., Dadkov V.N. (2007). Vzaimnoe strakhovanie [Mutual insurance] (in Russian).