Цифровая трансформация и обеспечение информационной безопасности деятельности таможенных органов в России

Фрик О.В.1![]() , Кузнецова Е.К.2

, Кузнецова Е.К.2![]()

1 Омский государственный аграрный университет имени П.А. Столыпина, ,

2 Омский филиал Финансового университета при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 139

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 11 (Ноябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=76099378

Аннотация:

В современном государственном управлении актуальные процессы развития теснейшим образом связаны с информационными системами, которые позволяют оперативно обрабатывать всё возрастающие объемы информации. Современные информационные системы позволяют наиболее полно реализовать органам государственной власти такие управленческие функции как анализ, планирование, учет, контроль, что приводит к принятию более обоснованных и значимых правленческих решений должностными лицами органов власти.

Статья посвящена исследованию деятельности таможенных органов Российской Федерации по внедрению современных информационных технологий и систем. Научной новизной отличается предлагаемый авторами комплексный подход к данной проблематике. Так, авторы изучают представленность таможенных органов в Единой системе межведомственного электронного взаимодействия, анализируют единую автоматизированную информационную систему таможенных органов в Российской Федерации и вклад Федеральной таможенной службы России в реализацию национальных проектов «Международная кооперация и экспорт», «Цифровая экономика Российской Федерации». Статья может быть интересна и полезна как научной общественности, исследующей вопросы цифровой трансформации и обеспечения информационной безопасности в сфере государственного и муниципального управления, так и практикам. Материалы исследования могут быть использованы при принятии управленческих решений таможенными органами и иными участниками внешнеэкономической деятельности.

Ключевые слова: государственное управление, таможенные органы, информационные системы, социально-экономическое развитие, планирование

JEL-классификация: Н70, Н76, Н79

Введение

Для выполнения национальных целей и стратегических задач развития Российской Федерации, определенных Указами Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» и от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года» Федеральная таможенная служба (далее - ФТС России) реализует проектные мероприятия c учетом национальных ориентиров, в том числе направленные на цифровую трансформацию таможенных органов. В ближайшие годы перед ФТС России стоят достаточно амбициозные задачи по цифровой трансформации, включая создание и внедрение новых моделей по анализу снимков инспекционно-досмотровых комплексов, управлению рисками с использованием технологий искусственного интеллекта, а также внедрения в практику механизмов предиктивной бизнес-аналитики.

С целью анализа разработки и внедрения современных информационных технологий и систем в таможенных органах авторами изучается представленность таможенных органов в Единой системе межведомственного электронного взаимодействия, анализируется единая автоматизированная информационная система таможенных органов в РФ и вклад ФТС России в реализацию национальных проектов «Международная кооперация и экспорт», «Цифровая экономика Российской Федерации». Таким образом, авторы комплексно подходят к рассматриваемой проблеме. Гипотеза исследования заключается в следующем. Более активное использование, а в ряде случаев и самостоятельная разработка актуальных информационных технологий, применение которых осуществляется с учетом передовых международных и отечественных стандартов, повышает эффективность реализации основных функций таможенных органов России, в том числе повышается качество предоставления государственных услуг.

Методологическая база исследования представлена следующими методами: систематизация, описательная статистика, структурный, динамический и сравнительный анализ.

Теоретическая база исследования представлена трудами отечественных ученых. Вопросы цифровизации государственных услуг представлены в работах П.Н. Афонина [12], С. Л. Блау [13], Т.В. Ивашкевич, О.Б. Иваненко [18] и других.

Совершенствование процесса цифровизации деятельности таможенных органов власти наиболее полно раскрыты в трудах Е. П. Лёвиной [19], Пасат В.А. [20], Поздняковой К.Е. [21] и других.

Информационная база исследования представлена федеральными законами; указами Президента РФ; постановлениями Правительства РФ; нормативными актами ФТС России, Федеральной службы безопасности (далее – ФСБ России); статистическими сборниками ФТС России; результатами исследований, содержащихся в монографиях, научных статьях, а также авторскими исследованиями и расчетами.

Теоретическая значимость полученных результатов заключается в анализе и систематизации актуальных результатов реализации мероприятий, предусмотренных стратегическими документами, определяющими применение современных информационных технологий в таможенных органах России.

Материалы анализа применения современных инструментов цифровизации деятельности ФТС России могут быть использованы при принятии управленческих решений таможенными органами и иными участниками внешнеэкономической деятельности.

Современная единая система межведомственного электронного взаимодействия (далее - СМЭВ) представляет собой централизованную систему инфраструктуры электронного правительства и платформенных решений, в которую так же входят:

· федеральные государственные информационные системы (далее – ГИС): «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме» (далее - ЕСИА); «Единый портал государственных услуг (функций)» (далее - ЕПГУ); «Единая информационная платформа Национальной системы управления данными» (далее - «ЕИП НСУД»);

· Национальная система управления данными (далее - ЕИП НСУД);

· Удостоверяющие центры: Федерального Казначейства и Федеральной налоговой службы (далее - УЦ ФНС);

· ГИС о государственных и муниципальных платежах (далее - ГИС ГМП);

· ФГИСУ «Государственная единая облачная платформа» (далее - ФГИСУ ГЕОП).

Важно отметить, что в рамках межведомственного электронного взаимодействия на федеральном уровне власти в нашей стране была обеспечена совместимость всех подсистем и элементов между собой и с аналогичными системами других ведомств, что стало результатом применения базовых процедур стандартизации и унификации.

В частности, ФТС России были учтены и выполнены требования по проведению типизации и модульности структуры компонентов Единой автоматизированной информационной системы таможенных органов (далее - ЕАИС ТО); достижения максимальной интеграции обработки однократности ввода и проверки информации при обеспечении ее многократного и многопользовательского востребования и иные требования.

Совершенствование межведомственного электронного взаимодействия закреплено как одно из стратегических направлений развития информационно—коммуникационных технологий (далее – ИКТ) таможенных органов России [5].

В рамках решения данной задачи значимым стал 2021 год, когда была завершена реализация комплекса мероприятий по созданию фундамента информационно-вычислительной инфраструктуры всей системы таможенных органов.

По вопросам реализации государственной функции, услуги ФТС РФ формирует технологическую карту межведомственного взаимодействия на основе ранее заключенного соглашения (договора, меморандума) об информационном взаимодействии. Ежегодно ФТС направляет одобренные технологические карты в соответствующий реестр Минэкономразвития России. Подобное взаимодействие является отлаженным и при необходимости актуализируется.

Например, в декабре 2022 года на платформе ФГИС «ЕИП НСУД» была запущена ведомственная витрина данных «Сведения о временно ввезенных транспортных средствах». В 2023 году было организовано активное электронное взаимодействие ФТС России с Росимуществом, Федеральным казначейством и МВД России. Кроме того, налажена работа по получению ФТС России из Банка России посредством СМЭВ сведений, необходимых для ведения реестра банков, обладающих правом выдачи банковских гарантий [14-16].

В ведомственной программе цифровой трансформации ФТС на 2022-2024 годы содержатся показатели по организации межведомственного взаимодействия с учетом двух сценариев развития. В таблице 1 приведены планируемые сценарные показатели на 2024 год по отдельным государственным информационным системам.

Таблица 1 - Планируемые показатели цифровой трансформации государственных данных ФТС в 2024 году

|

Показатели

цифровой трансформации

|

Базовое

значение показателя (2021 год)

|

Базовый

сценарий

|

Сценарий

развития

|

|

Взаимодействие с:

| |||

|

СМЭВ

|

+

|

+

|

-

|

|

ФГИС ЕСИА

|

+

|

+

|

-

|

|

ФГИС (ЕПГУ)

|

+

|

+

|

-

|

|

ЕИП НСУД

|

+

|

+

|

-

|

|

УЦФК

|

+

|

+

|

-

|

|

УЦ ФНС

|

+

|

+

|

-

|

|

ГИС ГМП

|

+

|

+

|

-

|

|

ФГИСУ ГЕОП

|

-

|

-

|

-

|

Анализ таблицы 1 и ежегодных аналитических отчетов позволил сделать вывод, что положительной динамикой является ежегодное увеличение количества участников информационного взаимодействия таможенных органов путем использования СМЭВ. В 2021 году рассматриваемый показатель составлял 42 участника, а по итогам 2022 года ФТС России был организован обмен сведениями с 58 участниками информационного взаимодействия или на 16 участников больше, чем в предыдущем году.

Таким образом, изученное организованное взаимодействие таможенных органов с другими субъектами государственного управления в рамках СМЭВ минимизирует временные затраты на обработку документов и позволяет получателю государственной услуги или функции находится в более комфортных условиях.

Единая автоматизированная информационная система Федеральной таможенной службы России (далее ЕАИС) представляет собой АИС управления основными процессами в деятельности органа власти. Основное предназначение данной АИС связано с повышением эффективности разработки и реализации единой таможенной политики нашего государства и оптимизации деятельности таможенных органов. Базовая цель создания рассматриваемой ЕАИС была связана с развитием существующих, а также созданием новых таможенных технологий на основе современных информационных подходов.

Создаваемая и внедряемая АИС исторически стала уникальным инструментом реализации основных таможенных ИТ на всех уровнях системы таможенных органов. В дальнейшем, для реализации предусмотренных мероприятий по программе поэтапной разработки ЕАИС при ФТС России сформировали Центральное информационно-техническое таможенное управление (далее – ЦИТТУ) ФТС России как научно-производственную организацию по созданию, внедрению и эксплуатации данной АИС.

При разработке ЕАИС специалисты принимали во внимание цели таможенных органов России, их функции и задачи, растущие объемы и основные структурные элементы информационного массива органа власти и подведомственных учреждений, что нашло отражение в специфике, рассматриваемой АИС.

При запуске в эксплуатацию первоначально ЕАИС ФТС России была увязана с запуском на первой очереди базовых ИТ для обеспечения бесперебойной работы всех территориальных подразделений общей системы таможенных органов [17]. На этом этапе главным объектом анализа стал поиск и устранение проблем, возникающих в центральном аппарате ФТС.

Следовательно, ввод в опытную эксплуатацию ЕАИС на высшем уровне системы таможенных органов позволил оптимизировать наиболее сложные управленческие задачи с дальнейшим распространением полученных результатов в другие уровни таможенной системы.

В целом, итогом данного этапа стало осуществление перехода от автоматизации отдельных рабочих мест высших должностных лиц органа власти до внедрения таможенных ИТ.

Базовая инфраструктура ИКТ таможенных органов России первоначально включала девять элементов, среди которых: телекоммуникационная инфраструктура; сеть и центры передачи данных; удостоверяющие центры в области электронной цифровой подписи; единая система технической поддержки; единый шлюз межведомственного электронного взаимодействия; ведомственные системы общего пользования; справочные системы; автоматизированные рабочие места должностных лиц и другие [7].

Вторая очередь ЕАИС стала достойным логическим решением по развитию созданной АИС с учетом новых платформенных решений. Следовательно, таким путем был реализован принцип обеспечения преемственности имеющихся и вновь разрабатываемых прикладных и общесистемных программных средств.

В числе критериев ее оценки были включены следующие параметры:

Ø повышение надежности и полноты таможенных данных, формирование соответствующей отчетности по финансовым операциям таможенных органов;

Ø отслеживание наполняемости федерального бюджета за счет таможенных платежей;

Ø минимизация расходов на таможенное оформление при одновременном повышении эффективности таможенного контроля;

Ø повышение оперативности решения задач таможенными органами;

Ø определение и обеспечение значимого уровня защиты ЕАИС ТО;

Ø минимизация затрат времени на адаптацию рассматриваемой АИС при изменении нормативно-правовой базы и другие» [14].

Следовательно, максимально полная работа в данном направлении по итогам 2015-2023 годов была проведена на самых высоких уровнях системы таможенных органов (центральные управления и региональные управления), что связано с наиболее сложным функционалом, требующим применения большего количества ИС.

В то время как в Центре электронного декларирования применяется меньшее число узкоспециализированных ИС. В целом, накопленная практика использования ЕАИС ФТС России показала, что произошло укрепление роли органа государственной власти при реализации национальной экономической политики.

В дальнейшем произошло увеличение объема решаемых за счет современных информационных технологий текущих задач и актуальными стали вопросы о необходимости поддержания темпов технологического обновления. Например, за счет применения новых возможностей «открытых систем» для обеспечения гибкости информационно-технологической структуры, возможности ее модификаций и дальнейшего наращивания мощностей в соответствии с растущими потребностями ФТС России и выделяемыми бюджетными ресурсами.

Новые вызовы в условиях ухудшения геополитической и мировой экономической обстановки, возросшие потребности в поиске и налаживании новых торговых отношений привели к необходимости трансформации ЕАИС. Кроме того, одним из значимых векторов развития таможенных органов по достижению национальных целей нашей страны стала цифровая трансформация таможенных органов.

Поэтому особое внимание в настоящее время уделяется возможностям ЕАИС как нового единого информационного пространства, обеспечивающих оперативный обмен информацией в сложившихся мировых реалиях. Требуют пересмотра и процессы информационного взаимодействия между органами государственной власти и другими участниками внешнеэкономической деятельности (далее – ВЭД).

Например, сокращение разрыва между требованиями к оперативной отчетности по финансовым операциям таможенных органов, таможенной статистики, внутритаможенного транзита с учетом возрастающих объемов обрабатываемой информации и одномоментном сокращении времени на подобную обработку. Главным достоинством современной ЕАИС ТО является ее круглосуточная работа в режиме реального времени и сокращение времени на выполняемые операции.

Кратко рассмотрим развитие отдельных операций в данной системе с использованием современных ИТ. Одной из наиболее значимых и постоянно совершенствующихся таможенный процедур является электронное декларирование, которое представляет собой таможенное оформление товаров через Интернет. Подготовленные в электронном виде документы поступают на обработку таможенному инспектору с рабочего места декларанта. Среди базовых характеристик рассматриваемой технологии наиболее часто отечественными исследователями и практиками [11, 20, 21 и др.] выделяются следующие преимущества таможенного электронного декларирования:

• минимизация временных издержек по требуемому оформлению документов для таможенных органов, используя предварительную обработку информации о товарах в электронном виде до их прибытия на контроль;

• обеспечение централизации государственных сведений на основе межведомственного взаимодействия, в том числе и с профильным органами власти иностранных государств для автоматического анализа и отбора товаров с учетом риск-менеджмента, а также обработка полученных данных для дальнейшего использования и подготовки методических рекомендаций по учету видов риска и осуществления выбора соответствующей формы таможенного контроля.

Важной новацией того времени и непременным атрибутом современного функционала таможенных органов в нашей стране и за рубежом стало повсеместное применение в возможных операциях такого комплекса программных средств обработки сведений в электронной форме о товарах и транспортных средствах как электронной цифровой подписи (далее - ЭЦП).

Дальнейшее развитие отечественной и зарубежной практики применения ИТ в таможенном деле обогатило информационное пространство для взаимодействия всех участников ВЭД и привело к рассмотрению вопроса о необходимости совершенствования электронного декларирования как соответствующей технологии в изменившихся условиях.

Принципиальными отличиями анализируемой схемы электронного декларирования в таможенном деле от ранее рассмотренной заключаются в ее обновлении по маршрутизации и новым функционалом.

Обобщение теоретического и практического материала показало, что к наиболее важным составляющим нового варианта отнесены:

– обновленная идентификация участников ВЭД на таможенной территории ЕАЭС;

– внедрение с позиции клиентоцентричного государства в практической деятельности всех участников ВЭД «единого окна», в том числе с учетом условий по однократности введений сведений;

– дальнейшее развитие на практике реализации в пунктах пропуска через ЕАЭС принципов «одной остановки» и «двух служб на границе»;

–переход на полную автоматическую регистрацию и выпуск таможенных деклараций на товары с учетом возможностей применения системы управления рисками в отношении участников ВЭД, обогащение соответствующего массива данных для дальнейшего использования таможенными и иными органами государственной власти.

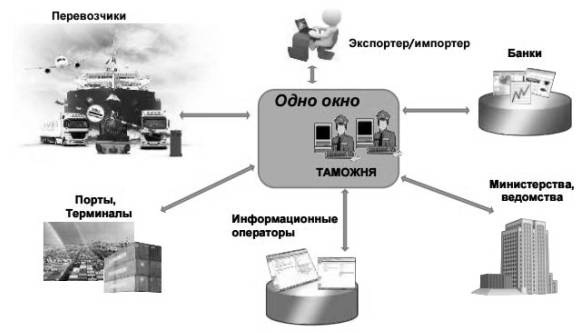

Следовательно, рассматриваемая схема информационного взаимодействия всех участников ВЭД выстраивается на основе «однократного представления сведений» ими, что схематично отражено на рисунке 1.

Рисунок 1 – Организация информационного взаимодействия по принципу «однократного представления сведений» участников ВЭД и органами государственной власти.

Источник: [10, с. 46].

В настоящее время период автоматического выпуска декларации на товары в ЕАИС ТО составляет не более трех минут [17].

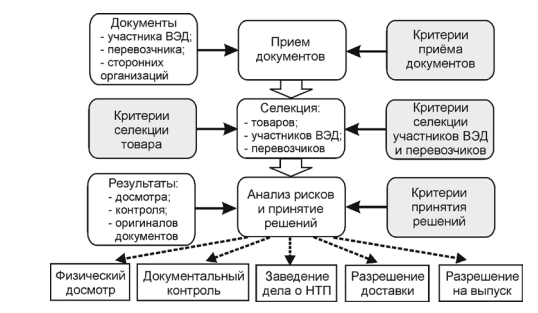

Следующий реализуемый и интересный подход в осуществлении таможенных операций нашел свое выражение в разработке новой автоматизированной системы анализа и управления рисками (далее – СУР). Данный подход к созданию соответствующей информационной технологии базировался на достижении оптимизации механизма оперативного контроля за оформлением и использованием таможенных данных органами государственной власти.

Инновациями стали возможность реализации комплексного подхода к осуществлению контролю таможенной стоимости, появление практики использования удаленного доступа к базам данных других органов государственной власти на федеральном уровне нашего государства.

Более подробно основные этапы СУР и их взаимосвязи наглядно отражены на рисунке 2. Под НТП понимается нарушение таможенных правил (далее - НТП).

Рисунок 2 - Общая технология автоматизированного анализа рисков таможенных органах России.

Источник: [22].

Если кратко описать наиболее существенные процедуры, которые были учтены при подготовке функционала рассматриваемой АИС в нашей стране, то они включают в себя:

1. Анализ методов получения и ввода документов в автоматизированную систему информации.

2. Принципы отбора товаров в автоматическом режиме.

3. Выполнение анализа рисков и принятие решений.

В настоящее время серьезное внимание приковано к созданию в ЕАИС перспективной модели СУР. Ядром данной новой системы стала технология автоматической оценки уровня риска товарных партий в режиме реального времени с применением искусственного интеллекта, что привело к совершенствованию функционала текущего мониторинга по автоматическому выявлению мошеннических схем перемещения товаров с наиболее высоким риском возможного нарушения как отечественного, так и международного законодательства.

Развитие рассматриваемой модели СУР в нашей стране предоставляет таможенным органам более обоснованный подход к осуществлению таможенных процедур в автоматическом режиме за счет селективного выбора объектов и возможных форм таможенного контроля с учетом рисков. Что значимо для минимизации коррупции со стороны должностных лиц таможенных и иных органов государственной власти, то есть происходит снижение субъективного фактора при принятии решений.

Важно остановиться на проблеме обеспечения информационной безопасности, которая приобрела особую остроту в последнее время в связи с изменениями в мировом экономическом и политическом пространствах. Под информационной безопасностью России с официальной позиции понимается «состояние защищенности ее национальных интересов в информационной сфере, определяющихся совокупностью сбалансированных интересов личности, общества и государства» [2].

Теперь представляется необходимым отразить результаты изучения обеспечения информационной безопасности в таможенных органах с учетом специфики их деятельности и оказываемых ими государственных услуг.

Поэтому кратко рассмотрим формы обеспечения безопасности таможенной информации от неразрешенного доступа. В этом ракурсе была выбрана официальная позиция, закрепленная в законодательстве на уровне приказов ФТС и ФСБ РФ.

При осуществлении выбора формы достижение безопасности, циркулирующей в системе таможенных органов и иных органов власти федерального уровня в нашей стране рассматривают такие как:

• физические (препятствие);

• правовые;

• управление доступом;

• криптографическое закрытие.

Важно подчеркнуть, что циркулирующая информация и возможности ее межведомственного использования, с одной стороны, сокращает и оптимизирует основные таможенные действия, с другой – повышает интерес для несанкционированного доступа.

Несмотря на то, что в целом системы АИС внутреннего функционала являются закрытым контуром, остаются сложными вопросы прозрачности и открытости данных органов государственной власти в целом. Поэтому надежность и защищенность рассматриваемого информационного контура является одним из основных факторов обеспечения экономической безопасности государства.

С учетом новых вызовов, ставших результатом трансформации глобальных международных экономических и политических отношений между государствами общими вопросами для них остаются уровень информационной безопасности таможенных органов. Сокращение обмена международным опытом, потеря репутации государства как надежного института власти с точки зрения других стран может повлечь за собой усиление интереса преступности к осуществлению незаконной деятельности в условиях отсутствия общих усилий профильных структур, что негативно скажется на уровне глобальной безопасности и имеет долгосрочные последствия для развития стран.

Например, по данным открытой официальной отчетности ФТС России «с начала СВО было отслежено и установлено более тысячи ситуаций деструктивного воздействия на деятельность таможенных органов за счет нарушения функционирования ИС» [22]. Возросшая негативная активность потребовала проведения дополнительных усилий со стороны технического сопровождения и подчеркнула актуальность дальнейшего совершенствования развитие информационно-программных средств ЕАИС.

Следует отметить, что и в 2022, и в 2023 годах, по официальным данным были получены успешные результаты нейтрализации рассматриваемых действий, что позволяет сделать вывод о высоком уровне надежности и эффективности российских продуктов, применяемых для обеспечения информационной безопасности [15,16].

Таким образом, ЕАИС ТО является мозговым центром таможенных органов и обеспечивает их информационную безопасность в нашей стране.

Для достижения национальных целей и стратегических задач развития Российской Федерации, определенных Указами Президента нашей страны ФТС России в пределах своей компетенции принимает, начиная с 2018 года, участие в национальных и федеральных проектах, государственных программах [6].

По национальным проектам «Цифровая экономика РФ» и «Международная кооперация и экспорт» ФТС России является непосредственным участником [8, 9].

Согласно стратегическим документам, ФТС РФ как исполнитель (соисполнитель) мероприятий в анализируемый период выполняет 13 мероприятий.

Например, в 2019–2021 гг. реализовано одно сквозное мероприятие учебной и научной направленности («Цифровая повестка в таможенном деле») при взаимодействии с Российской таможенной академией.

Три мероприятия, реализованных в период 2020-2023 гг., были направлены на качественные преобразования в технологии таможенного регулирования и контроля, в контрольные точки вошли подготовка соответствующих требований, технологии и проектов приказов:

· информатизация контроля правильности классификации товаров и определения страны происхождения товаров (обоснование функциональных требований и реализация технологии);

· диверсификация возможностей получения заявителями государственной консультационной услуги в электронной форме по вопросам, входящим в компетенцию таможенных органов (проект приказа);

· расширение возможностей подачи заявителями жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц в электронной форме.

Следующим этапом стал период 2020-2023 годов, когда мероприятия ФТС РФ разрабатывались в целях усиления защищенности массивов информации в целом и прикладных информационно-телекоммуникационных технологий. Два запланированных и проведенных мероприятия позволили достичь автоматизации следующих базовых процессов таможенного регулирования и контроля в нашей стране:

ü достичь автоматизации контроля до и после выпуска товаров в части правильности классификации товаров и определения страны происхождения товаров);

ü перейти к электронному формату двух процедур взаимодействия участников внешнеэкономической деятельности или их представителей с таможенными органами.

Результатами рассмотренных мероприятий стало обеспечение сохранения информационных ресурсов и бесперебойное функционирование информационно-телекоммуникационных технологий, что получило официальное документальное оформление в виде Письма ФТС и доклада руководителю ФТС России.

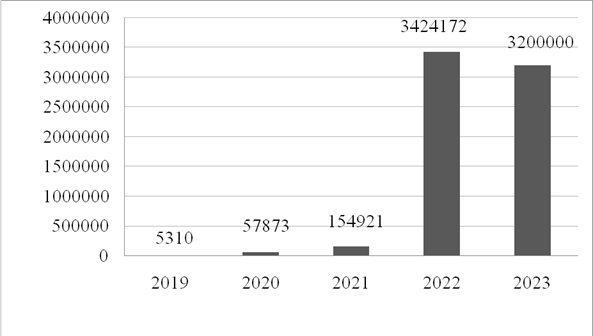

В качестве примера рассмотрим организацию автоматизированного выпуска электронных деклараций (далее – ЭДТ) таможенными органами нашей страны. Для большей наглядности полученного результата авторами по данным официальной отчетности ФТС РФ за 2021-2023 годы представлены соответствующие показатели на рисунке 3.

Рисунок 3 - Количество оформленных ЭДТ, соответствующих условиям автоматизированного выпуска в 2019-2023 гг., штук

Источник: составлено авторами по [14,15,16 и др.].

Данные, отраженные на рисунке 5, наглядно показывают итоги внедрения автоматизированного выпуска товаров, который позволил существенно отказаться от бумажного документооборота и сократить издержки всех участников ВЭД на оформление документов. Следует отметить, что процесс автоматизации выпуска ЭДТ характеризуется мощным ростом, когда показатели увеличиваются в десятки и сотни раз. Он достиг своего пика в 2022 году, когда количество таких ЭДТ превысило значение 2019 года в 644 раза. Однако, по итогам 2023 года произошло снижение анализируемого значения в сравнении с предыдущим годом на 6,5%, что связано с общим сокращением объемов внешнеэкономической деятельности в связи с СВО и санкциями недружественных стран.

Переходя к вопросу защищенности информации в цифровом контуре ФТС РФ, отметим, что особое значение имеет аттестация на соответствие требованиям по защите информации объекта информатизации – информационной системы «Центр обработки данных ЕАИС ТО ФТС РФ в городе Тверь» и ввод его в эксплуатацию с 2023 года. Данный объект стал Главным центром обработки данных в ФТС России.

Переходя к рассмотрению мероприятий со сроком реализации до 2024 года включительно, отметим, что их спецификой является сложность таможенной оценки интеллектуальной собственности как объектов таможенного контроля в условиях новых вызовов глобальной цифровой экономики и осложнениями в мировом сотрудничестве государств. В сжатом виде краткое содержание основных мероприятий по рассматриваемому сотрудничеству ФТС России с органами власти нашего государства и компетентными органам власти иностранных держав представлено в таблице 2.

В данном аспекте следует обратить внимание на отчетные результаты 2023 года, когда в рамках нового формата информационного взаимодействия были подготовлены соответствующие документы о сотрудничестве ФТС РФ с Росавиацией и МЧС России как федеральными органами исполнительной власти в нашей стране.

Кроме того, аналогичные процедуры были запущены и в отношении Генпрокуратуры РФ как органе власти с особым статусом.

Таблица 2 – Направления сотрудничества ФТС России с органами государственной власти РФ и органами власти иностранных государств до конца 2024 года

|

Краткая

характеристика мероприятия

|

Ожидаемые

результаты

|

Вид

документа

|

|

Совершенствование

межведомственного взаимодействия по вопросам автоматизации контроля за

соблюдением запретов и ограничений

|

Рост качества и

объема информации

|

Технологические карты

|

|

Участие в

международном документообороте, связанном с защитой прав интеллектуальной

собственности

|

Улучшение качества

обмена информацией между компетентными органами власти

|

Соглашения, договоры

|

|

Заключение

двухсторонних соглашений между органами власти РФ и других государств для

противодействия сомнительным финансовым операциям между участниками

внешнеэкономической деятельности

|

Развитие обмена

сведениями с профильными органам власти

|

Соглашения

|

|

Организация

электронного информационного взаимодействия между Генеральной прокуратурой РФ

и ФТС России

|

Осуществление в

электронном виде передачи сведений в ГАС ПС и получения из нее информации о

преступлениях таможенного профиля и их расследованиях

|

Протоколы, приказы

|

Расширение контактов, создание и развитие нового правого поля предоставило таможенным органам возможность более оперативно устанавливать имущество должника, принимать меры и получать санкции на арест имущества для взыскания таможенных и иных платежей, то есть более полно и качественно выполнять возложенные на них функции.

В рамках деятельности ФТС России по реализации участия в осуществлении национального проекта (программы) «Международная кооперация и экспорт» предусмотрено ее участие в создании условий по развитию национальных несырьевых секторов, способных выдержать международную конкуренцию; рост объема экспорта несырьевых неэнергетических товаров отечественного товаропроизводителя.

С начала участия ФТС в осуществлении блока собственных мероприятий по данному национальному проекту (2019 год) и до конца 2024 года органу власти в целом за весь период предстоит осуществить 53 мероприятия.

В 2019 году по данному направлению таможенными органами было подготовлено и осуществлено 28 мероприятий, по 5 из них ФТС России являлась ответственным исполнителем [8].

Далее, в 2020-2023 годах ФТС России были проведены мероприятия по участию в осуществлении рассматриваемого национального проекта, результатами которых стало сокращение более чем в два раза временных и финансовых затрат участников ВЭД при экспорте и импорте товаров.

Важно, что при осуществлении и определении форм контроля мероприятий использовались международно признанные подходы, в частности, данные индикатора «Международная торговля», рассчитанные по методологии Всемирного банка.

Поэтому предоставленные результаты проделанной работы ФТС России по данным официальной отчетности за 2020-2023 годы позволяют резюмировать активное участие данного органа государственной власти в реализации национального проекта «Международная кооперация и экспорт», когда ФТС вносит реальный вклад в формирование благоприятного предпринимательского климата в нашем государстве.

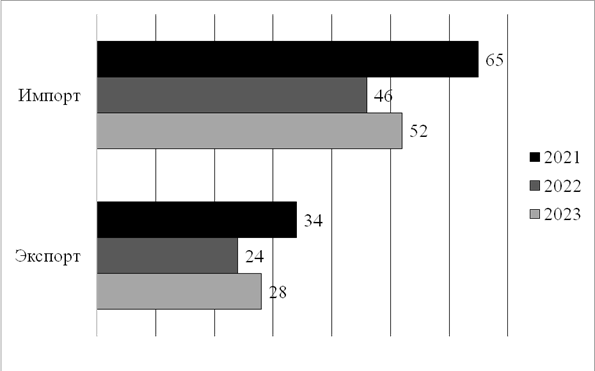

В то же время следует обозначить и проблему, связанную с увеличением прохождения таможенных операций по импорту и экспорту в 2023 году в сравнении с предыдущим годом на 6 и 4 минуты соответственно. Что в целом увеличивает общий объем временных затрат, связанных с таможенной деятельностью для всех участников ВЭД.

Сложившаяся ситуация увеличения временных издержек по прохождению таможенных операций связана с трудностями в импортозамещении морально устаревающего «железа», усилением санкционного давления и сложностями обработки информации по причине выхода нашей страны из ОЭСР.

Для большей наглядности полученного результата авторами по данным официальной отчетности ФТС РФ за 2021-2023 годы представлены соответствующие показатели на рисунке 4.

Рисунок 4 – Среднее время прохождения таможенных операций в 2021-2023 гг., минут

Источник: составлено авторами на основе [14,15,16].

ФТС России ведет свою деятельность не только по рассмотренным национальным проектам экономического профиля, но и принимает участие в проектах социального значения федерального уровня.

В качестве примера можно привести федеральный проект «Развитие инфраструктуры здравоохранения», согласно которому с 2024 года начата деятельность по подготовке проектной документации для возведения помещения государственного казённого учреждения (далее – ГКУ) «Санаторий «Электроника» ФТС России». Дальнейшее строительство и эксплуатация данного санатория, в первую очередь, предназначены для профилактики заболеваний и восстановления здоровья у персонала ФТС, реализации социальных гарантий на государственной службе в органе власти.

Отметим, что проблема социальной защищенности должностных лиц таможенных органов остается остро актуальной, что требует разработки дополнительных мер социальной поддержки данной категории лиц.

Следует кратко остановиться и на участии ФТС в реализации государственных программ федерального уровня. Так, по государственной программе «Экономическое развитие и инновационная экономика» ФТС России полноправный участник бюджетного процесса, будучи и главным распорядителем, и получателем средств федерального бюджета.

Возникшие бюджетные полномочия связаны с предоставлением субсидии некоммерческой организации «Фонд развития Центра разработки и коммерциализации новых технологий» для возмещения расходов участников проекта создания инновационного центра «Сколково» по уплате таможенных платежей в рамках федерального проекта «Взлет – от стартапа до IPO».

Согласно отчетности, на реализацию данного полномочия в 2023 году ФТС России были предоставлены из федерального бюджета в виде субсидии и в полном объеме освоены бюджетные ассигнования в размере 225 млн. руб. [12].

Заключение

В результате исследования определена положительная динамика количества участников информационного взаимодействия таможенных органов путем использования СМЭВ, что минимизирует временные затраты на обработку документов и позволяет получателю государственной услуги или функции находится в более комфортных условиях. Подчеркивается, что ЕАИС ТО является мозговым центром таможенных органов и обеспечивает их информационную безопасность в нашей стране. Также установлено, что ФТС РФ активно внедряет современные подходы к выстраиванию собственной деятельности в рамках межведомственного проектного управления и организует внутренние процессные мероприятия. Для эффективной реализации основных функций таможенных органов России, в том числе повышения качества предоставления государственных услуг, активно используются, а в ряде случаев и самостоятельно разрабатываются актуальные информационные технологии, применение которых осуществляется с учетом передовых международных и отечественных стандартов. Анализ достижения ориентиров развития таможенными органами в рамках Концепции развития ФТС, национальных проектов, государственных программ федерального уровня, а также ведомственных программ по вопросам применения современных информационных технологий в таможенном деле показал, что, начиная с формирования новой модели функционирования современной системы таможенных органов информационные технологии стали реальным инструментом достижения поставленных целей и задач. Вместе с тем наиболее значимыми проблемами применения ИТ в таможенных органах остаются: вопросы обеспечения надежности функционирования ИТ с учетом предстоящего морального устаревания оборудования и возможного увеличения сроков обработки информации, что частично решено за счет введения в эксплуатацию отечественной продукции в рамках мероприятий по импортозамещению; обеспечения сохранности данных и необходимость более чуткого реагирования на возможные внешние угрозы в связи с участившимися попытками провоза запрещенных веществ. В рамках первой проблемы важно обеспечить дальнейшую реализацию мероприятий службы внутренней безопасности по выявлению каналов утечки и противоправного распространения информации из баз данных таможенных органов, пресечению коррупционных схем. Для решения второй проблемы необходимо дальнейшее развитие отказоустойчивых схем ГИС «Комплекс программных средств WEB-сервер ФТС России» и обмен информацией с правоохранительными и иными органами власти в части установления организованных коллективных злоумышленных действий. Представляются актуальными дальнейшие исследования, направленные на выработку методов для сокращения времени обработки таможенных данных для ускорения прохождения таможенных операций по импорту и экспорту.

Источники:

2. Об утверждении Доктрины информационной безопасности Российской Федерации: Указ Президента РФ от 05.12.2006 № 369 // КонсультантПлюс

3. Об утверждении ведомственной программы цифровой трансформации Федеральной таможенной службы на 2022-2024 годы: Приказ ФТС России от 13.01. 2022 № 7 // КонсультантПлюс

4. О ходе реализации национального проекта «Цифровая экономика Российской Федерации: Постановление Совета Федерации № 493-СФ от 18.11.2020 // КонсультантПлюс

5. Об утверждении основных направлений развития информационно-коммуникационных технологий в таможенных органах Российской Федерации до 2030 года: Приказ ФТС России от 21.10.2015 № 2133 // КонсультантПлюс

6. Об утверждении программы «Цифровая экономика Российской Федерации: Распоряжение Правительства РФ от 28.07.2017 №1632-р. // КонсультантПлюс

7. Об утверждении положения по организации технической поддержки информационно-коммуникационных технологий в таможенных органах: Приказ ФТС России от 10.03.2020 № 255. // КонсультантПлюс

8. Паспорт национального проекта (программы) «Международная кооперация и экспорт»: протокол президиума Совета при Президенте РФ по стратегическому развитию и национальным проектам от 24.12.2018 № 16 // КонсультантПлюс

9. Паспорт национального проекта «Национальная программа «Цифровая экономика Российской Федерации»: протокол президиума при Президенте РФ по стратегическому развитию и национальным проектам от 04.06.2019 № 7 // КонсультантПлюс

10. Аксенов И.А. Информационные технологии в таможенной деятельности. - Владимир: Изд-во ВлГУ, 2020. – 133 c.

11. Алтунин С.А., Мигел А.А. Применение технических средств таможенного контроля: практика и перспективы // Modern Economy Success. – 2021. – № 2. – c. 182-185.

12. Греков И.В., Афонин П.Н., Дианова В.Ю. Цифровая трансформация таможенных услуг и таможенного контроля в отношении товаров, заказанных физическими лицами через глобальные торговые платформы и пересылаемых в международных почтовых отправлениях // Russian Journal of Management. – 2020. – № 1. – c. 101-105. – doi: 10.29039/2409-6024-2020-8-1-101-105.

13. Блау С.Л., Малевич Ю.В., Суглобов А.Е., Гамидуллаев С.Н., Юсупова С.Я. Механизм управления государственными функциями и услугами в таможенных органах. / Монография. - М.: ИНФРА-М, 2017. – 160 c.

14. Итоговый доклад о результатах и основных направлениях деятельности ФТС России в 2021 году. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/itogovye-doklady-o-rezul-tatax-deyatel-nosti (дата обращения: 21.02.2024).

15. Итоговый доклад о результатах и основных направлениях деятельности ФТС России в 2022 году. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/itogovye-doklady-o-rezul-tatax-deyatel-nosti (дата обращения: 05.03.2024).

16. Итоговый доклад о результатах и основных направлениях деятельности ФТС России в 2023 году. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/itogovye-doklady-o-rezul-tatax-deyatel-nosti (дата обращения: 01.09.2024).

17. Контрольные показатели реализации Стратегии развития таможенной службы Российской Федерации до 2030 года. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/activity/programmy-razvitiya/strategiya-razvitiya-fts-rossii-do-2030-goda (дата обращения: 01.09.2024).

18. Кузнецова Е.К., Ивашкевич Т.В., Иваненко О.Б. Организация государственного управления достижения «цифровой зрелости» социальной сферы в России // Креативная экономика. – 2023. – № 12. – c. 4995-5010. – doi: 10.18334/ce.17.12.119929.

19. Лёвина Е.П. Импорт товаров информационно-коммуникационной инфраструктуры в контексте таможенных услуг // Национальные интересы. – 2021. – № 12(405). – c. 2361-2378. – doi: 10.24891/ni.17.12.2361.

20. Пасат В.А. Развитие информационных технологий, применяемых в центрах электронного декларирования и электронных таможнях // Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. – 2020. – № 1(73). – c. 28-30.

21. Скиба В.Ю., Позднякова К.Е. Современные автоматизированные информационные системы для совершения таможенных операций без участия должностных лиц таможенных органов // Вестник Российской таможенной академии. – 2022. – № 2(59). – c. 19-33. – doi: 10.54048/20727240_2022_02_19.

22. Таможенная служба Российской Федерации в 2023 году. Справочные материалы к расширенному заседанию коллегии ФТС России. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/storage/document/document_info/2024-03/29/sb_2023.pdf (дата обращения: 10.03.2024).

Страница обновлена: 14.07.2026 в 18:19:01

Download PDF | Downloads: 139

Digital transformation and ensuring information security of customs authorities in Russia

Frik O.V., Kuznetsova E.K.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 11 (November 2024)

Abstract:

In modern public administration, current development processes are closely linked to information systems that allow for rapid processing of ever-increasing amounts of information. Modern information systems allow public authorities to fully implement such management functions as analysis, planning, accounting and control, which leads to more informed and meaningful management decisions by government officials.

The article is devoted to the study of the activities of the customs authorities of the Russian Federation on the introduction of modern information technologies and systems.

The authors study the representation of customs authorities in the unified system of interdepartmental electronic interaction, analyze the unified automated information system of customs authorities of the Russian Federation and the contribution of the Federal Customs Service of Russia to the implementation of such national projects as International Cooperation and Exports and Digital Economy of the Russian Federation. The article can be interesting and useful both for the scientific community studying the issues of digital transformation and information security in the field of public and municipal administration and for practitioners. The research materials can be used in making management decisions by customs authorities and other participants of foreign economic activity.

Keywords: public administration, customs authorities, information system, socio-economic development, planning

JEL-classification: Н70, Н76, Н79

References:

Aksenov I.A. (2020). Informatsionnye tekhnologii v tamozhennoy deyatelnosti [Information technologies in customs activities] Vladimir: Izd-vo VlGU. (in Russian).

Altunin S.A., Migel A.A. (2021). Primenenie tekhnicheskikh sredstv tamozhennogo kontrolya: praktika i perspektivy [Application of technical means of customs control: practice and prospects]. Modern Economy Success. (2). 182-185. (in Russian).

Blau S.L., Malevich Yu.V., Suglobov A.E., Gamidullaev S.N., Yusupova S.Ya. (2017). Mekhanizm upravleniya gosudarstvennymi funktsiyami i uslugami v tamozhennyh organakh [The mechanism of management of state functions and services in the customs authorities] M.: INFRA-M. (in Russian).

Grekov I.V., Afonin P.N., Dianova V.Yu. (2020). Tsifrovaya transformatsiya tamozhennyh uslug i tamozhennogo kontrolya v otnoshenii tovarov, zakazannyh fizicheskimi litsami cherez globalnye torgovye platformy i peresylaemyh v mezhdunarodnyh pochtovyh otpravleniyakh [Digital transformation of customs services and customs control for goods ordered by individuals through global trading platforms and sent in international mail]. Russian journal of management. 8 (1). 101-105. (in Russian). doi: 10.29039/2409-6024-2020-8-1-101-105.

Kuznetsova E.K., Ivashkevich T.V., Ivanenko O.B. (2023). Organizatsiya gosudarstvennogo upravleniya dostizheniya «tsifrovoy zrelosti» sotsialnoy sfery v Rossii [Organizing public administration to achieve digital maturity of the Russian social sphere]. Creative Economy. 17 (12). 4995-5010. (in Russian). doi: 10.18334/ce.17.12.119929.

Lyovina E.P. (2021). Import tovarov informatsionno-kommunikatsionnoy infrastruktury v kontekste tamozhennyh uslug [Import of goods of information and communication infrastructure in the context of customs services]. National interests: priorities and security. 17 (12(405)). 2361-2378. (in Russian). doi: 10.24891/ni.17.12.2361.

Pasat V.A. (2020). Razvitie informatsionnyh tekhnologiy, primenyaemyh v tsentrakh elektronnogo deklarirovaniya i elektronnyh tamozhnyakh [Development of information technology used in the electronic declaration centers and electronic customs]. Uchenye zapiski Sankt-Peterburgskogo imeni V.B. Bobkova filiala Rossiyskoy tamozhennoy akademii. (1(73)). 28-30. (in Russian).

Skiba V.Yu., Pozdnyakova K.E. (2022). Sovremennye avtomatizirovannye informatsionnye sistemy dlya soversheniya tamozhennyh operatsiy bez uchastiya dolzhnostnyh lits tamozhennyh organov [Modern automated information systems for customs operations without the participation of customs officials]. Head of Russian Customs Academy. (2(59)). 19-33. (in Russian). doi: 10.54048/20727240_2022_02_19.