Инструменты совершенствования таможенной инфраструктуры в целях обеспечения социально-экономической безопасности Российской Федерации

Толикова Е.Э.1![]() , Шабашева Ю.Е.1

, Шабашева Ю.Е.1![]()

1 Российская таможенная академия, ,

Скачать PDF | Загрузок: 92 | Цитирований: 4

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47146458

Цитирований: 4

Аннотация:

В статье рассмотрена структура таможенной инфраструктуры РФ, определены направления совершенствования объектов таможенной инфраструктуры.

Проведено исследование объектов таможенной инфраструктуры с помощью инструментария автоматизации и цифровизации. Проведен анализ расходов федерального бюджета на инновационное развитие таможенных органов, оценено их исполнение; рассмотрен состав расходов Федеральной таможенной службы России на проведение прикладных научных исследований в области образования. Приведены объемы финансирования, выделенные на развитие объектов таможенной инфраструктуры в разрезе региональных таможенных управлений.

С помощью методов математической статистики проведена проверка гипотезы о наличии прямой положительной связи между развитием объектов таможенной инфраструктуры и показателями, характеризующими экономическую безопасность РФ. Определены экономические эффекты от инновационного развития объектов таможенной инфраструктуры.

С целью повышения социальной эффективности деятельности таможенной инфраструктуры была проанализирована динамика объемов финансирования дополнительного профессионального образования персонала таможенных органов в разрезе региональных таможенных управлений. Установлен социальный эффект для регионов от совершенствования объектов таможенной инфраструктуры.

Ключевые слова: таможенная инфраструктура, инновации, государственная таможенная услуга, автоматизация, цифровизация, безопасность

JEL-классификация: F14, F17, O31

Введение

Таможенная инфраструктура оказывает непосредственное влияние на качество предоставления государственных таможенных услуг, интенсивность грузооборота и состояние логистических цепей по всей стране. От состояния объектов таможенной инфраструктуры напрямую зависит эффективность работы пунктов пропуска через государственную границу РФ и результативность правоохранительной деятельности таможенных органов, что, в свою очередь, оказывает непосредственное влияние на социально-экономическую безопасность РФ.

Обеспечение национальной безопасности РФ в сфере ведения Федеральной таможенной службы России является одной из стратегических целей развития таможенных органов до 2030 года. «Стратегия развития таможенной службы до 2030 года» базируется на инновационном развитии ФТС России, основанном на полномасштабной автоматизации и цифровизации деятельности таможенных органов. При этом необходимые условия дальнейшего развития ФТС России включают в себя: бесперебойное функционирование технических и программных средств; высокие стандарты информационной безопасности; формирование нормативно-правовой базы, обеспечивающей цифровизацию правоохранительной деятельности таможенных органов [8].

Продолжается переход к качественно новому уровню автоматизации совершения таможенных операций с использованием информационно-телекоммуникационных технологий. Процессы автоматизации и цифровизации затрагивают все аспекты таможенного дела, в том числе и функционирование объектов таможенной инфраструктуры.

Инструменты совершенствования таможенной инфраструктуры в целях обеспечения социально-экономической безопасности РФ. Структура таможенной инфраструктуры определена Федеральным законом от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [1], она представлена в таблице 1.

Таблица 1

Классификация объектов таможенной инфраструктуры

|

Группа

объектов таможенной инфраструктуры

|

Пример

объектов таможенной инфраструктуры, входящих в указанную группу

|

|

Здания, сооружения, помещения

|

·

административные,

бытовые и производственные здания;

· сооружения для ремонта и эксплуатации автомобильного транспорта; · складские помещения |

|

Открытые площадки

|

·

вертолетная

площадка;

· навесы постов пограничного и таможенного контроля легкового и грузового автотранспорта; · подъезды, дороги, площадки, тротуары |

|

Технические средства таможенного

контроля

|

·

досмотровая

рентгенотелевизионная техника;

· технические средства идентификации; · химические средства идентификации; · технические средства дознания и документирования по делам о контрабанде |

|

Инженерные системы

|

·

сети: электрические,

воздушные, кабельные линии и пр.

· инженерные сооружения и оборудование: котельные, трансформаторные подстанции |

|

Информационные,

телекоммуникационные системы

|

·

подсистема

телефонной связи (ведомственная, внутренняя, оперативно-диспетчерская и общего

пользования);

· подсистема документальной связи (электронная почта, факс); - подсистема радиосвязи; - подсистема передачи данных |

|

Места базирования водных судов

таможенных органов

|

- причал;

- док |

|

Объекты социального назначения

|

·

базы отдыха, санатории,

пансионаты;

· служебный жилищный фонд; · тир, физкультурно-оздоровительные комплексы; · учебные центры, институт повышения квалификации, вуз |

В целях инновационного развития таможенной инфраструктуры важная роль отведена совершенствованию следующих объектов таможенной инфраструктуры:

- информационные, телекоммуникационные системы (далее – ИКТ), подсистема документальной связи, подсистема радиосвязи, подсистема передачи данных;

- технические средства таможенного контроля (далее – ТСТК).

В работе проведено исследование совершенствования ИКТ и ТСТК в таможенных органах с помощью инструментария автоматизации и цифровизации.

ФТС России осуществляет деятельность по инновационному развитию в соответствии со Стратегией научно-технологического развития до 2035 года [3], Национальным проектом «Наука» [9], государственной программой «Научно-технологическое развитие Российской Федерации на 2019–2030 годы» [4]. Таможенные органы являются получателем бюджетных ассигнований на научно-технологическое развитие, внедрение инноваций. Динамика расходов бюджета на инновационное развитие таможенных органов и их исполнение ФТС России представлены в таблице 2.

Таблица 2

Исполнение ФТС России расходов бюджета на инновационное развитие

в разрезе государственных программ за период 2018–2020 гг.

|

Программа

|

Исполнение

|

2018

|

2019

|

2020

|

|

Госпрограмма «Развитие

образования»

|

Уточненная роспись,

млн руб.

|

1900,9

|

-

|

-

|

|

Исполнение, млн

руб.

|

1855,3

|

-

|

-

| |

|

Исполнение, %

|

97,6

|

-

|

-

| |

|

Госпрограмма «Экономическое

развитие и инновационная экономика»

|

Уточненная роспись,

млн руб.

|

424,4

|

250

|

225

|

|

Исполнение, млн

руб.

|

424,4

|

250

|

225

| |

|

Исполнение, %

|

100

|

100

|

100

| |

|

Госпрограмма «Научно-технологическое

развитие РФ»

|

Уточненная роспись,

млн руб.

|

-

|

1921

|

2011,1

|

|

Исполнение, млн

руб.

|

-

|

1893,8

|

1966,9

| |

|

Исполнение, %

|

-

|

98,6

|

97,8

|

По государственной программе «Экономическое развитие и инновационная экономика» наблюдается нисходящая динамика бюджетных ассигнований. Их размер существенно снизился за последние два года и в 2020 году составил 225 млн руб., что почти в два раза меньше, чем в 2018 году. Однако на протяжении всего исследуемого периода кассовое исполнение этого вида расходов было стопроцентным.

Исполнение ФТС России расходов по программе «Развитие образования» в 2018 году было высоким и составило 97,6%. В 2019 году была принята государственная программа «Научно-технологическое развитие Российской Федерации на 2019–2030 годы». В рамках этой программы ФТС наблюдается увеличение размера ассигнований на 4,7% в 2020 году по сравнению с 2019 годом. Однако зафиксировано снижение их исполнения с 98,6% в 2019 году до 97,8% в 2020 году.

Таможенным органам в 2019 году на проведение прикладных исследований в области образования по программе «Научно-технологическое развитие Российской Федерации на 2019–2030 годы» было выделено 53,7 млн руб., из них исполнено 52,6 млн руб. [16] (Tolikova, Shabasheva, 2021). Таким образом, кассовое исполнение этого вида ассигнований составило 98%.

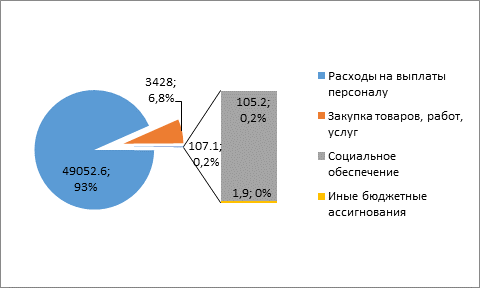

Состав расходов ФТС России на прикладные научные исследования в области образования в 2019 году показан на рисунке 1. Подавляющее большинство расходов (93%) приходится на выплаты персоналу, 6,8% – на закупку товаров, работ, услуг. Остальные 0,2% включают в себя социальное обеспечение и иные расходы.

Рисунок 1. Состав расходов ФТС России на прикладные научные исследования

в области образования в 2019 году

Источник: составлено авторами по материалам [2].

Далее были проанализированы объемы финансирования, выделенные на развитие объектов таможенной инфраструктуры (ИКТ, ТСТК) в разрезе региональных таможенных управлений (далее – РТУ). Базой для анализа послужили данные о контрактах, заключенных таможенными органами на совершенствование ИКТ и ТСТК.

Отбор контрактов для анализа осуществлялся в несколько этапов:

1. Отбор контрактов с объектами закупок по Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) в соответствии с инструментом.

2. Анализ объектов закупки с последующим исключением объектов, не являющихся инновациями.

3. Отбор контрактов со статусами: исполнение; исполнение завершено.

Для анализа объемов финансирования, выделенных на развитие ИКТ таможенных органов, были отобраны контракты, объекты закупки которых соответствуют следующим группам по ОКПД 2: 26.20: Компьютеры и периферийное оборудование; 33.13: Услуги по ремонту электронного и оптического оборудования; 58.29: Услуги по изданию прочего программного обеспечения; 61.90: Услуги телекоммуникационные прочие; 62.02: Услуги консультативные, связанные с компьютерной техникой; 71.20: Услуги в области технических испытаний, исследований, анализа и сертификации; 74.90: Услуги профессиональные, научные и технические, прочие, не включенные в другие группировки.

В выборку не вошли контракты со следующими объектами закупки:

- закупка и техническое обслуживание традиционно используемых средств связи, их техническое обслуживание и ремонт (телефонная и сотовая радиотелефонная связь, как местная, так и междугородняя; Федеральная фельдъегерская связь);

- комплексное техническое обслуживание и ремонт таких информационно-технических средств в сфере ИКТ, как средства вычислительной техники, печати и копирования;

- услуги по широкополосному доступу к информационно-коммуникационной сети Интернет по проводным сетям.

Для анализа объемов финансирования, выделенных на развитие ТСТК таможенных органов, были отобраны контракты, объекты закупки которых соответствуют следующим группам по ОКПД 2: 26.20: Компьютеры и периферийное оборудование; 26.51: Оборудование для измерения, испытаний и навигации.

В выборку не вошли контракты с такими объектами закупки, как услуги по техническому обслуживанию и ремонту ТСТК таможенных органов.

Данные, полученные в ходе анализа государственных контрактов, заключенных таможенными управлениями, представлены в таблице 3.

Таблица 3

Объемы финансирования, выделенные на развитие объектов таможенной инфраструктуры в деятельности РТУ за период 2017–2020 гг., тыс. руб.

|

Год

|

Объект

таможенной инфраструктуры

|

ЦТУ

(Центральное таможенное управление) |

СЗТУ

(Северо-Западное

таможенное управление)

|

ЮТУ

(Южное

таможенное управление)

|

ДВТУ

(Дальневосточное

таможенное управление)

|

ПТУ

(Приволжское

таможенное управление)

|

СТУ

(Сибирское

таможенное управление)

|

УТУ

(Уральское

таможенное управление)

|

|

2017

|

ИКТ

|

67 205

|

41 370

|

15

631

|

10

099

|

12

611

|

13

133

|

4

536

|

|

ТСТК

|

18

837

|

12

980

|

471

|

0

|

7

433

|

0

|

869

| |

|

2018

|

ИКТ

|

70

259

|

9

302

|

8

740

|

8

590

|

12

347

|

29

377

|

8

535

|

|

ТСТК

|

14

500

|

13

069

|

548

|

666

|

1

028

|

5

353

|

2

628

| |

|

2019

|

ИКТ

|

29

236

|

90

178

|

6

798

|

29

965

|

14

139

|

5

475

|

2 651

|

|

ТСТК

|

18

166

|

10

900

|

489

|

4

251

|

0

|

2

073

|

0

| |

|

2020

|

ИКТ

|

88

691

|

57

590

|

1

717

|

9

016

|

33

461

|

7

046

|

704

|

|

ТСТК

|

1

777

|

21

800

|

0

|

5

983

|

6

755

|

0

|

0

| |

|

Итого

|

308 669

|

257 190

|

34 393

|

68 570

|

87 774

|

62 457

|

19 922

| |

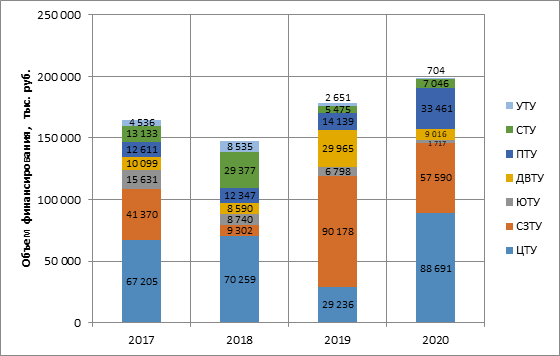

Динамика объемов финансирования, выделенных на развитие ИКТ, в разрезе РТУ за исследуемый период представлена на рисунке 2.

Рисунок 2. Динамика объемов финансирования развития ИКТ в деятельности РТУ

за период 2017–2020 гг.

Источник: составлено авторами по исследуемым материалам [18].

Согласно полученным данным, лидерами по развитию ИКТ в своей деятельности являются ЦТУ и СЗТУ. Величина государственных расходов ЦТУ по данному направлению возрастала на протяжении рассматриваемого периода за исключением 2019 года. Динамика расходов СЗТУ не имеет ярко выраженной направленности. Это обусловлено особенностями исполнения масштабных контрактов по автоматизации и цифровизации деятельности таможенных органов в регионах ведения Управлений.

Расходы на внедрение новейших ИКТ также высоки в ПТУ, ДВТУ, СТУ. При этом в ПТУ мы наблюдаем ярко выраженную восходящую динамику объемов финансирования развития ИКТ. В ДВТУ и СТУ четко выраженная тенденция отсутствует, однако расходы на развитие ИКТ занимают значительную долю в расходах таможенных органов по данному направлению.

Изучение объектов закупки по контрактам на развитие ИКТ позволило выделить основные составляющие внедрения перспективных ИКТ в таможенных органах:

- техническое сопровождение информационно-программных средств обеспечения функционирования средств электронного документооборота, планирования и администрирования таможенных платежей, информационного обеспечения финансово-хозяйственной деятельности таможенных органов;

- приобретение лицензий на право использования программных продуктов, в том числе аппаратно-программных комплексов шифрования;

- мероприятия по защите информации, в том числе приобретение средств защиты информации, аттестация объектов информатизации по требованиям безопасности информации;

- техническая поддержка создаваемых центров обработки данных, включая приобретение систем хранения данных.

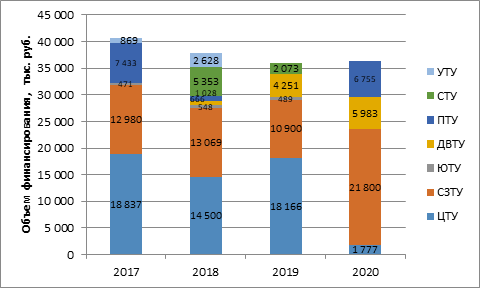

Динамика объемов финансирования, выделенных на развитие ТСТК, в разрезе РТУ за 2017–2020 гг. представлена на рисунке 3.

Рисунок 3. Динамика объемов финансирования развития ТСТК

в деятельности РТУ за период 2017–2020 гг.

Источник: составлено авторами по исследуемым материалам [18].

Самые высокие объемы финансирования, выделенные на развитие ТСТК, зафиксированы в ЦТУ и СЗТУ. В СЗТУ имеется восходящая динамика величины расходов по данному направлению. В ЦТУ в период 2017–2019 гг. расходы на внедрение и модернизацию ТСТК были стабильно высоки, но в 2020 году показали резкое снижение. Высокие объемы привлечения средств на инновационное развитие применяемых ТСТК показали ПТУ, ДВТУ, СТУ. Величина расходов по данному направлению неодинакова в разные годы. Это объясняется внедрением последних разработок ТСТК в деятельность таможенных органов в различные периоды.

Изучение объектов закупки по контрактам на развитие ТСТК позволило выделить основные составляющие модернизации ТСТК:

- техническая поддержка комплексов автоматизированного контроля за перемещением делящихся и радиоактивных материалов (АКДРМ) на базе систем «Янтарь», которыми оснащены пункты пропуска через государственную границу РФ;

- техническое сопровождение информационно-программных средств информационного обеспечения таможенных операций и таможенного контроля;

- приобретение автоматизированных рабочих мест и рабочих станций с предустановленными средствами защиты информации от несанкционированного доступа.

Применение инструментов совершенствования таможенной инфраструктуры направлено на обеспечение экономической безопасности РФ в сфере ведения ФТС России, показателями которой являются:

- собираемость таможенных платежей и погашение имеющейся задолженности;

- результаты правоохранительной деятельности таможенных органов.

Данные о погашении задолженности по уплате таможенных платежей и пеней по регионам деятельности РТУ за период 2017–2020 гг. представлены в таблице 4.

Таблица 4

Погашение задолженности по уплате таможенных платежей и пеней

за период 2017–2020 гг., тыс. руб.

|

РТУ

|

2017

|

2018

|

2019

|

2020

|

|

ЦТУ

|

1 675 641

|

1 661 842

|

3

678 041

|

3

229 555

|

|

СЗТУ

|

2 508 409

|

1 664 918

|

1

656 098

|

1

272 197

|

|

ЮТУ

|

2 166 196

|

1 517 319

|

1

545 272

|

1

108 085

|

|

ДВТУ

|

3 210 317

|

1 631 124

|

992 314

|

869

130

|

|

ПТУ

|

992

877

|

492 831

|

1 153 545

|

1

325 716

|

|

СТУ

|

451

363

|

566

852

|

662 435

|

1

504 862

|

|

УТУ

|

435 954

|

483 693

|

636 359

|

1

033 571

|

Данные о количестве возбужденных по оперативным данным таможенных органов уголовных дел по регионам деятельности РТУ за период 2017–2020 гг. представлены в таблице 5.

Таблица 5

Количество возбужденных уголовных дел по оперативным данным таможенных органов за период 2017–2020 гг.

|

|

2017

|

2018

|

2019

|

2020

|

|

ЦТУ

|

182

|

170

|

233

|

301

|

|

СЗТУ

|

463

|

449

|

423

|

429

|

|

ЮТУ

|

154

|

158

|

191

|

242

|

|

ДВТУ

|

281

|

288

|

240

|

216

|

|

ПТУ

|

98

|

105

|

103

|

114

|

|

СТУ

|

416

|

428

|

423

|

360

|

|

УТУ

|

77

|

82

|

87

|

87

|

В исследовании выдвинута следующая гипотеза: существует прямая положительная связь между развитием объектов таможенной инфраструктуры и показателями экономической безопасности РФ.

Проверка выдвинутой гипотезы проводилась с помощью расчета коэффициента ранговой корреляции Спирмена. Учитывая то обстоятельство, что исследуемые инструменты являются в значительной мере инновационными, их внедрение может отразиться на показателях деятельности таможенных органов спустя определенное время. Сроки исполнения контрактов, заключенных таможенными органами, по услугам информатизации, автоматизации могут составлять до двух лет. В связи с этим взаимосвязь между изучаемыми показателями была исследована в следующих вариантах:

- без временного лага (проведена корреляция между объемами финансирования совершенствования объектов таможенной инфраструктуры и результативными показателями по соответствующим РТУ в тех же периодах);

- с лагом 1 год (проведена корреляция между объемами финансирования совершенствования объектов таможенной инфраструктуры и результативными показателями по соответствующим РТУ с временным лагом в 1 год);

- с лагом 2 года (проведена корреляция между объемами финансирования совершенствования объектов таможенной инфраструктуры и результативными показателями по соответствующим РТУ с временным лагом в 2 года).

Полученные значимые корреляционные связи приведены в таблице 6.

Таблица 6

Значимые корреляционные связи между финансированием развития объектов таможенной инфраструктуры и показателями экономической безопасности

|

Показатели

|

Временной

лаг

|

Финансирование

развития

ИКТ |

Финансирование

развития

ТСТК |

|

| |||

|

эконом.

безопасности

| |||

|

Погашение

задолженности по уплате таможенных платежей и пеней

|

Без

лага

|

rs=0,461, p≤0,05

|

-

|

|

Лаг

1 год

|

-

|

-

| |

|

Лаг

2 года

|

rs=0,815, p≤0,01

|

rs=0,685, p≤0,01

| |

|

Кол-во

возбужденных уголовных дел по оперативным данным

|

Без

лага

|

-

|

-

|

|

Лаг

1 год

|

-

|

-

| |

|

Лаг

2 года

|

-

|

-

|

Была обнаружена прямая положительная корреляционная связь между объемами финансирования, выделенными на развитие ИКТ таможенных органов, и размером погашения задолженности по уплате таможенных платежей и пеней. При этом отмечено усиление тесноты связи между этими показателями с течением времени. Чем выше объем финансирования, выделенных на совершенствование ИКТ, тем выше размер погашения задолженности по уплате таможенных платежей и пеней.

Также была выявлена прямая положительная корреляционная связь между объемами финансирования, привлеченными на развитие ТСТК таможенных органов, и размером погашения задолженности по уплате таможенных платежей и пеней.

Чем выше объем финансирования инновационного развития ТСТК, тем выше размер погашения задолженности по уплате таможенных платежей и пеней. Значимая корреляция установлена при расчете с лагом 2 года. Следовательно, можно предположить, что инновационное развитие ТСТК является одним из факторов, которые с течением времени могли привести к увеличению размера погашения задолженности по уплате таможенных платежей и пеней.

Таким образом, совершенствование таких объектов таможенной инфраструктуры, как ИКТ и ТСТК, в период с 2017 до 2020 года привело к улучшению показателей деятельности РТУ, что оказывает положительное воздействие на экономическую безопасность РФ.

Социальный эффект от совершенствования объектов таможенной инфраструктуры выражается в повышении квалификации персонала таможенных органов. Процессы полномасштабной автоматизации и цифровизации деятельности ФТС России требуют развития новых компетенций сотрудников таможенных органов.

Объем привлечения средств на дополнительное профессиональное образование персонала таможенных органов по регионам деятельности РТУ представлен в таблице 7.

Таблица 7

Объем финансирования профессионального образования персонала таможенных органов в разрезе РТУ за период 2017–2020 гг. тыс. руб.

|

Год

|

ЦТУ

|

СЗТУ

|

ЮТУ

|

ДВТУ

|

ПТУ

|

СТУ

|

УТУ

|

|

2017

|

275

|

979

|

128

|

31

|

177

|

994

|

504

|

|

2018

|

0

|

832

|

225

|

54

|

226

|

1

534

|

412

|

|

2019

|

0

|

703

|

190

|

0

|

668

|

487

|

248

|

|

2020

|

1

200

|

658

|

0

|

0

|

167

|

87

|

1

500

|

|

Итого

|

1

475

|

3

172

|

543

|

85

|

1

237

|

3

102

|

2

665

|

Выборку данных составили контракты, заключенные таможенными органами, объекты закупки которых соответствуют группе 85.42: Услуги по дополнительному профессиональному образованию по ОКПД 2.

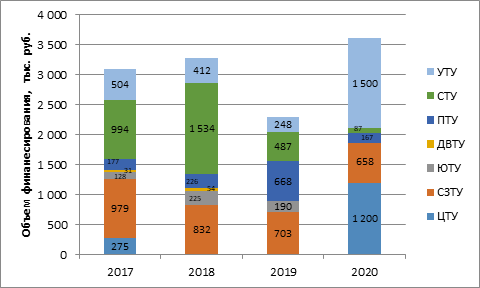

Динамика объема привлечения средств на дополнительное профессиональное образование сотрудников таможенных органов по регионам деятельности РТУ за исследуемый период представлена на рисунке 4.

Рисунок 4. Динамика объема привлечения средств на дополнительное профессиональное образование персонала РТУ за период 2017–2020 гг.

Источник: [18].

На постоянной основе профессиональным образованием персонала таможенных органов в своих регионах деятельности занимаются СЗТУ, СТУ, УТУ, ПТУ. Эти управления каждый год привлекают значительные объемы финансирования по данному направлению. В СЗТУ они достаточно постоянны. В СТУ имелся высокий уровень расходов на образование в период 2017–2019 гг. В 2020 г. зафиксировано резкое увеличение финансирования дополнительного профессионального образования таможенных органов в регионах деятельности ЦТУ и УТУ.

В условиях масштабной цифровизации и автоматизации преобладают следующие образовательные программы:

- основы работы с программными средствами, такими как Astra Linux Special Edition, Oracle 12c, пакет Microsoft Office, основы PL/SQL и др.;

- программы, посвященные информационной безопасности: «Техническая защита информации ограниченного доступа», «Способы и средства защиты конфиденциальной информации» и др.;

- обучение работе с новыми ТСТК: «Обеспечение радиационной безопасности и радиационный контроль на предприятии с правом работы с источниками ионизирующего излучения», «Практическое применение методов визуальной диагностики (профайлинг) при проведении таможенного контроля в воздушных пунктах пропуска»;

- «Управление государственными и муниципальными закупками», «Психолого-управленческие компетенции руководителей таможенных органов» и др.

Дополнительное профессиональное образование персонала таможенных органов в сфере цифровых компетенций вносит весомый вклад в процессы «повышения цифровой грамотности населения, что имеет значимый социальный эффект для развития регионов» [14] (Lev, Leshchenko, 2020).

Заключение

1. Ключевыми инструментами совершенствования таможенной инфраструктуры в настоящее время являются полномасштабная автоматизация и цифровизация деятельности таможенных органов.

2. Таможенные органы являются получателями бюджетных ассигнований на научно-технологическое развитие, внедрение инноваций. Анализ показал, что кассовое исполнение ФТС России данного вида расходов за три последние года является стабильно высоким и близится к стопроцентному.

3. Анализ объемов финансирования, выделенных на развитие объектов таможенной инфраструктуры в разрезе РТУ, показал, что темпы инновационного развития ИКТ и ТСТК в разных регионах неодинаковы. Лидерами по развитию данных объектов таможенной инфраструктуры являются ЦТУ и СЗТУ. Также высокие объемы финансирования данных расходов зафиксированы в ПТУ, ДВТУ, СТУ.

4. Подтверждена гипотеза о существовании прямой положительной связи между развитием объектов таможенной инфраструктуры и «показателями социально-экономической безопасности РФ» [13] (Karavaeva, Ivanov, Lev, 2020). С помощью расчета коэффициентов ранговой корреляции Спирмена была выявлена статистически значимая прямая положительная связь между объемами финансирования развития ИКТ, ТСТК и размером погашения задолженности по уплате таможенных платежей. Таким образом, развитие ИКТ и ТСТК в период с 2017 до 2020 года привело к улучшению экономических показателей деятельности РТУ.

5. Установлено, что социальный эффект для регионов от совершенствования объектов таможенной инфраструктуры заключается в том, что сопутствующее дополнительное профессиональное образование персонала таможенных органов в сфере цифровых компетенций вносит весомый вклад в процессы повышения цифровой грамотности населения регионов.

Источники:

2. Федеральный закон «Об исполнении федерального бюджета за 2019 год» от 15.10.2020 № 314-ФЗ. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 09.04.2021).

3. Указ Президента РФ от 01.12.2016 N 642 (ред. от 15.03.2021) «О Стратегии научно-технологического развития Российской Федерации». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 04.04.2021).

4. Постановление Правительства РФ от 29.03.2019 № 377 (ред. от 31.03.2021) «Об утверждении государственной программы Российской Федерации «Научно-технологическое развитие Российской Федерации». Консультант Плюс. [Электронный ресурс]. URL: www.consultant.ru (дата обращения: 04.04.2021).

5. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год. Расширенная коллегия Министерства финансов Российской Федерации. [Электронный ресурс]. URL: https://www.minfin.ru (дата обращения: 06.04.2021).

6. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год. Расширенная коллегия Министерства финансов Российской Федерации. [Электронный ресурс]. URL: https://minfin.gov.ru (дата обращения: 06.04.2021).

7. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2020 год (предварительные итоги) Расширенная коллегия Министерства финансов Российской Федерации. [Электронный ресурс]. URL: https://minfin.gov.ru (дата обращения: 06.04.2021).

8. «Стратегия развития таможенной службы до 2030 года» утверждена Распоряжением Правительства РФ от 23 мая 2020 г. №1388-р. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 05.04.2021).

9. «Паспорт национального проекта «Наука» (утв. президиумом Совета при Президенте РФ по стратегическому развитию и национальным проектам, протокол от 24.12.2018 № 16). [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 04.04.2021).

10. Ежегодный сборник «Таможенная служба Российской Федерации в 2018 году». Справочные материалы к расширенному заседанию коллегии ФТС России. - М., 2019. – 104 c.

11. Ежегодный сборник «Таможенная служба Российской Федерации в 2019 году». Справочные материалы к расширенному заседанию коллегии ФТС России. - М., 2020. – 108 c.

12. Ежегодный сборник «Таможенная служба Российской Федерации в 2020 году». Справочные материалы к расширенному заседанию коллегии ФТС России. - М., 2021. – 114 c.

13. Караваева И.В., Иванов Е.А., Лев М.Ю. Паспортизация и оценка показателей состояния экономической безопасности России // Экономика, предпринимательство и право. – 2020. – № 8. – c. 2179-2198. – doi: 10.18334/epp.10.8.110705.

14. Лев М. Ю., Лещенко Ю.Г. Цифровая экономика: на пути к стратегии будущего в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – № 1. – c. 25-44. – doi: 10.18334/vinec.10.1.100646.

15. Толикова Е.Э., Колтышев В.В. Вопросы устойчивого развития таможенной инфраструктуры // Евразийский юридический журнал. – 2020. – № 10 (149). – c. 458-462.

16. Толикова Е.Э., Шабашева Ю.Е. Инновационное развитие государственных таможенных услуг в контексте обеспечения экономической безопасности Российской Федерации // Экономическая безопасность. – 2021. – № 1. – c. 57-72. – doi: 10.18334/ecsec.4.1.111092.

17. Толикова Е.Э., Шабашева Ю.Е. Направления реализации единой хозяйственной политики ФТС России // Экономика и бизнес: теория и практика. – 2021. – № 3-1 (73). – c. 250-253.

18. Официальный сайт единой информационной системы в сфере закупок в информационно-телекоммуникационной сети Интернет. [Электронный ресурс]. URL: https://zakupki.gov.ru (дата обращения: 14.04.2021).

19. Официальный сайт Федеральной таможенной службы России. [Электронный ресурс]. URL: https://customs.gov.ru/ (дата обращения: 15.04.2021).

Страница обновлена: 04.08.2026 в 01:34:25

Download PDF | Downloads: 92 | Citations: 4

Instruments for improving the customs infrastructure to ensure the socio-economic security of the Russian Federation

Tolikova E.E., Shabasheva Y.E.Journal paper

Economic security

Volume 4, Number 4 (October-December 2021)

Abstract:

The structure of the customs infrastructure of the Russian Federation is considered. The directions of customs infrastructure improvement have been determined.

A study of customs infrastructure facilities using automation and digitalization tools was carried out. The analysis of federal budget expenditures on innovative development of customs authorities is carried out; their execution is evaluated. The composition of expenses of the Federal Customs Service of Russia for conducting applied scientific research in the field of education is considered. The amounts of financing allocated for the development of customs infrastructure facilities in the context of regional customs administrations are given.

Using the methods of mathematical statistics, the following hypothesis has been tested: there is a direct positive relationship between the development of customs infrastructure facilities and indicators characterizing the economic security of the Russian Federation. The economic effects of innovative development of customs infrastructure facilities are determined.

In order to increase the social efficiency of the customs infrastructure, the dynamics of financing of advanced professional education of customs personnel in the context of regional customs administrations was analyzed. The social effect for the regions from the improvement of customs infrastructure facilities has been established.

Keywords: customs infrastructure, innovation, state customs service, automation, digitalization, security

JEL-classification: F14, F17, O31

References:

Ezhegodnyy sbornik «Tamozhennaya sluzhba Rossiyskoy Federatsii v 2018 godu». Spravochnye materialy k rasshirennomu zasedaniyu kollegii FTS Rossii [Annual collection "Customs Service of the Russian Federation in 2018". Reference materials for the expanded meeting of the Board of the Federal Customs Service of Russia] (2019). (in Russian).

Ezhegodnyy sbornik «Tamozhennaya sluzhba Rossiyskoy Federatsii v 2019 godu». Spravochnye materialy k rasshirennomu zasedaniyu kollegii FTS Rossii [Annual collection "Customs Service of the Russian Federation in 2019". Reference materials for the expanded meeting of the Board of the Federal Customs Service of Russia] (2020). (in Russian).

Ezhegodnyy sbornik «Tamozhennaya sluzhba Rossiyskoy Federatsii v 2020 godu». Spravochnye materialy k rasshirennomu zasedaniyu kollegii FTS Rossii [Annual collection "Customs Service of the Russian Federation in 2020". Reference materials for the expanded meeting of the Board of the Federal Customs Service of Russia] (2021). (in Russian).

Karavaeva I.V., Ivanov E.A., Lev M.Yu. (2020). Pasportizatsiya i otsenka pokazateley sostoyaniya ekonomicheskoy bezopasnosti Rossii [Passportization and assessment of Russia's economic security indicators]. Journal of Economics, Entrepreneurship and Law. (8). 2179-2198. (in Russian). doi: 10.18334/epp.10.8.110705.

Lev M. Yu., Leschenko Yu.G. (2020). Tsifrovaya ekonomika: na puti k strategii budushchego v kontekste obespecheniya ekonomicheskoy bezopasnosti [The digital economy: towards a strategy for the future in the context of economic security]. Russian Journal of Innovation Economics. (1). 25-44. (in Russian). doi: 10.18334/vinec.10.1.100646.

Tolikova E.E., Koltyshev V.V. (2020). Voprosy ustoychivogo razvitiya tamozhennoy infrastruktury [Issues of sustainable customs infrastructure development]. Evraziyskiy yuridicheskiy zhurnal. (10 (149)). 458-462. (in Russian).

Tolikova E.E., Shabasheva Yu.E. (2021). Innovatsionnoe razvitie gosudarstvennyh tamozhennyh uslug v kontekste obespecheniya ekonomicheskoy bezopasnosti Rossiyskoy Federatsii [Innovative development of state customs services in the context of ensuring the economic security of the Russian Federation]. Ekonomicheskaya bezopasnost. (1). 57-72. (in Russian). doi: 10.18334/ecsec.4.1.111092.

Tolikova E.E., Shabasheva Yu.E. (2021). Napravleniya realizatsii edinoy khozyaystvennoy politiki FTS Rossii [Directions for the implementation of the unified economic policy of the FCS of Russia]. Economics and business: theory and practice. (3-1 (73)). 250-253. (in Russian).