Возможности совершенствования учетно-аналитической диспозиции нефтяной компании в Ираке

Мохаммед Мохаммед Факри Мохаммед1

1 Казанский (Приволжский) федеральный университет, ,

Скачать PDF | Загрузок: 43

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68568283

Аннотация:

В статье рассмотрены возможности совершенствования учетно-аналитической диспозиции нефтяной компании в Ираке. Выявлены особенности бюджетирования капитальных затрат в сфере добычи нефти. Обоснована необходимость пересмотра правил бюджетирования и составления управленческой отчетности в иракских нефтяных компаниях. Предложен подход Beyond Budgeting, обеспечивающий прямую связь между стратегией, бюджетированием и операционной деятельностью. Показано, что нефтедобывающая компания может использовать подход Beyond Budgeting для динамического управления расходами и инвестициями. Обоснованы ключевые стратегические задачи реформирования системы бюджетирования для добывающих компаний Ирака. Выявлено, что дополнительным фактором оценки эффективности бюджетирования может быть оценка возможности распределения ответственности за принятие решений по всем уровням управления компании и удовлетворенности работников от участия в планировании и выполнении принятых планов. Представлены результаты опросов руководителей иракских нефтяных компаний по вопросам «Что сейчас мешает повышению эффективности бюджетирования?», а также «Какие условия необходимы для внедрения современных подходов к бюджетированию?». На основе внутреннего предварительного анализа обосновано решение по пилотному внедрению подхода Beyond Budgeting. Конкретизированы основные цели компании SOMO и добывающих компаний по результатам анализа открытых источников как основа для построения информационной системы управленческой отчетности. Проведена декомпозиция стратегической цели по потокам создания ценности нефтяных компаний. Предложены изменения в информационной поддержке процесса бюджетирования в новой парадигме распределения центров ответственности. Составлен пример делегирования ответственности за снижение удельных капитальных затрат на тонну на уровень финансового директора нефтяной компании.

Ключевые слова: система бюджетирования; концепция Beyond Budgetinig; стратегическое планирование; адаптация системы управленческой отчетности; декомпозиция задач; согласование стратегии и бюджетов

JEL-классификация: H61, H60, H68

Введение

В последнее время повышение эффективности бюджетного процесса становится важным фактором улучшения деятельности компаний в самых разных видах деятельности. Не является исключением и сфера нефтедобычи. Однако в данной сфере существуют определенные особенности организации взаимодействия основных сторон, которые накладывают ограничения на характер использования передовых концепций бюджетирования в хозяйственной деятельности.

Данные ограничения проявляются, в том числе, при планировании доходов, так как основная доля добываемой нефти заранее законтрактована по рассчитанной цене. В этой ситуации основные усилия в сфере бюджетирования направлены на разумное сокращение расходов, в частности, капитальных вложений в строительство и разработку. Причем достаточно важным условием повышения эффективности капитальных вложений является своевременное завершение проектов, для которого необходимо делегирование полномочий на уровень исполнителей.

Одним из ярких примеров подобной ситуации является сфере нефтедобычи Ирака. В настоящее время добыча нефти в Ираке ведется несколькими компаниями [10], часть которых являются иностранными: BP, Chevron, ExxonMobil, Lukoil, CNPC, Shell, TotalEnergies, ENI, Gazprom Neft, Pertamina. Вместе с тем, в сфере добычи также присутствуют иракские компании: Iraqi National Oil Company (INOC), South Oil Company (SOC), North Oil Company (NOC), Maysan Oil Company (MOC), Dhi Qar Oil Company (DQOC), которые в определенной степени в своих действиях подчинены Государственной компании по маркетингу нефти (SOMO) [14].

На основе изложенного основной целью статьи является обоснование и разработка рекомендаций по использованию современных концепций бюджетирования для совершенствования учетно-аналитической диспозиции нефтяной компании в Ираке. Для этого в статье рассматриваются не только вопросы организации бюджетного процесса, но и особенности сочетания стратегии в части осуществления капитальных затрат с управленческой отчетностью нефтяной компании.

Основная часть

В связи с турбулентностью на мировом рынке нефти у компании SOMO возникла потребность пересмотреть свои правила бюджетирования и составления управленческой отчетности [14]. В частности, это было связано с необходимостью внедрения современной системы управления эффективностью, которая могла бы помочь иракским нефтяным компания соединить задачи стратегического планирования с текущими операциями по разведке, восполнению запасов, добыче и реализации нефти. Для этого было предложено использовать подход Beyond Budgeting [1], обеспечивающий прямую связь между стратегией, бюджетированием и операционной деятельностью.

По мнению экспертов, в сфере добычи нефти, где цены на нефть и условия рынка постоянно меняются, Beyond Budgeting может быть особенно полезным [5, 9]. Вместо того чтобы строго придерживаться заранее установленных бюджетов, добывающие компании могут использовать более гибкую систему управления, которая позволит им снизить время реакции на изменения рынка и принимать решения на основе актуальной информации.

Например, нефтедобывающая компания может использовать подход Beyond Budgeting для динамического управления расходами и инвестициями. Вместо того чтобы привязываться к годовым бюджетам, она может регулярно оценивать текущую ситуацию, прогнозировать спрос на нефть и адаптировать свои инвестиционные решения в соответствии с рыночными условиями [4].

В процессе анализа возможностей использования данного подхода в деятельности нефтяной отрасли Ирака проводился анализ экономических и управленческих эффектов от внедрения новой системы бюджетирования и трансформации управленческой отчетности. Ключевыми стратегическими задачами реформирования системы бюджетирования стали:

1) обеспечение стратегического выравнивания операций;

2) повышение гибкости бюджетирования;

3) усиление прозрачности и распределения ответственности;

4) повышение качества мониторинга и отчетности.

В рамках обеспечения стратегического выравнивания сравнивались возможности установления четких стратегических целей и приоритетов развития, направляющих все операции нефтяных компаний в единый согласованный хозяйственный процесс [7]. Также проводился анализ улучшения понимания работниками всех уровней того, как их действия вносят вклад в достижение стратегических целей.

В сфере повышения гибкости бюджетирования оценивалась возможность расширения инструментария традиционного бюджетирования, основанного на прогнозах за счет использования более гибкого подхода. В качестве стратегических ориентиров использовались оценки реалистичности бюджетов и скорости отражения меняющейся экономической среды, а также гибкость реакции операционных планов на возникающие у компаний возможности и риски.

Мировой опыт свидетельствует, что в сфере добычи нефти концепция Beyond Budgeting может использоваться достаточно эффективно [11]. Например, компания BP внедрила системы непрерывного планирования и прогнозирования, что позволило оперативно реагировать на изменения рынка. В свою очередь, Shell передала большую часть бюджетной ответственности на региональный и местный уровни, что повысило гибкость принятия оперативных и тактических решений.

Компания ExxonMobil использует процесс ежеквартального обзора деятельности, позволяющий быстро корректировать приоритеты и реагировать на возможности. Chevron внедрила систему непрерывного управления стоимостью, позволившую оптимизировать расходы и повысить операционную эффективность. Наконец, TotalEnergies разработала систему управления потоком наличности, позволившую повысить прозрачность финансовых потоков по инвестиционной деятельности.

Комплекс задач усиления прозрачности и распределения ответственности решался на основе оценки степени обеспечения прозрачности показателей и результатов нефтяных компаний в отношении их стратегий. Дополнительным фактором стала оценка возможности распределения ответственности за принятие решений по всем уровням управления компании и удовлетворенности работников от участия в планировании и выполнении принятых планов [14].

Также проводилась оценка повышения качества мониторинга и отчетности по хозяйственным операциям компаний, в том числе, в части оценки глубины мониторинга по отслеживанию прогресса в достижении стратегических целей и соблюдения регулярности отчетов для обеспечения обратной связи и внесения корректировок в операционные программы.

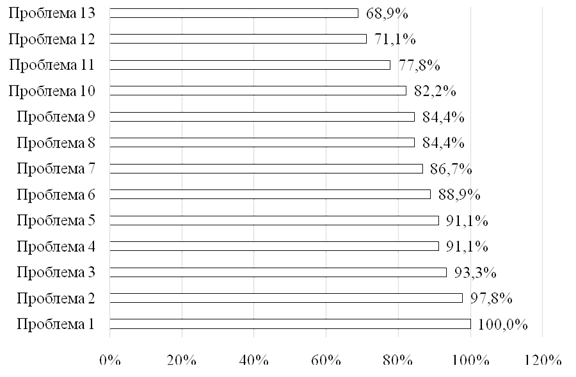

Переход на новые принципы бюджетирования затрудняется несколькими причинами. Для выявления наиболее важных причин был проведен опрос руководителей нефтяных компаний, в результате обработки результатов которого (рисунок 1) были сделан ряд важных управленческих выводов о необходимой трансформации учетного и бюджетного подходов. В опросе принимали участие 45 представителей высшего руководства компании SOMO и входящих в нее добывающих компаний.

Условные обозначения: Проблема 1 – недостаточная гибкость бюджета; Проблема 2 – нежелание выходить за рамки служебной ответственности; Проблема 3 – низкая степень делегирования полномочий; Проблема 4 – приверженность непосредственному руководителю, а не компании; Проблема 5 – возрастное сопротивление изменениям; Проблема 6 – негативное стимулирование преобладает над позитивным (нет мотивации на успех, а есть на избегание); Проблема 7 – привычка руководителей к автоматическим и регулярным повышениям в должности и заработной плате; Проблема 8 – тотальный контроль процесса, а не результата; Проблема 9 – избегание рисков и ответственности; Проблема 10 – авторитарный стиль управления; Проблема 11 – сложность формирования и развития новых подходов к бюджетированию требует изменения стиля управления; Проблема 12 – при внедрении нового подхода к бюджетированию исчезают привычные легко выполнимые стандарты и понятные правила работы – к чему люди не готовы; Проблема 13 – боязнь сильных подчиненных.

Источник: построено автором на основании собственных опросов.

Рисунок 1 – Результаты опроса руководителей иракских нефтяных компаний по вопросу «Что сейчас мешает повышению эффективности бюджетирования?»

Как видно из результатов опроса, все респонденты отмечают в качестве проблемы недостаточную гибкость бюджета. Тогда как боязнь сильных подчиненных стала проблемой для двух третей опрошенных. Также упоминаются такие проблемы как, например, нежелание выходить за рамки служебной ответственности, низкая степень делегирования полномочий и другие препятствия, преодолеть которые призван подход Beyond Budgeting.

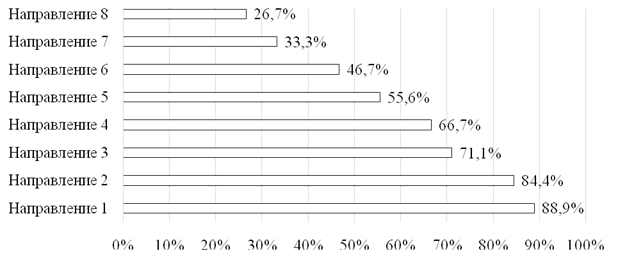

В качестве направлений решения выявленных проблем опрошенные предлагают различные варианты (рисунок 2). Причем перечень вариантов варьируется от увеличения свободы принятия рисков и предоставления больших возможностей в случае неудач до повышения квалификации и способностей компании к осуществлению изменений.

Условные обозначения: Направление 1 – свобода принятия рисков и возможность неудач; Направление 2 – делегирование полномочий (власти) и рычагов влияния на изменения; Направление 3 – поддержка руководством принятия ответственности; Направление 4 – открытость к изменениям; Направление 5 – командный дух между подразделениями; Направление 6 – доверие между подразделениями и компанией, между менеджерами внутри компаний; Направление 7 – поддержка ценностей предпринимательской культуры на всех уровнях управления отраслью; Направление 8 – квалификация и способность к изменениям.

Источник: построено автором на основании опросов.

Рисунок 2 – Результаты опроса руководителей иракских нефтяных компаний по вопросу «Какие условия необходимы для внедрения современных подходов к бюджетированию?»

Как видно из рисунка 2, наиболее важным условием внедрения новых подходов к бюджетированию большинство опрошенных назвало свободу принятия рисков и возможность неудач. Тогда как квалификация и способность к изменениям не являются, по мнению опрошенных, важным фактором изменения подходов к системе бюджетирования.

Таким образом, в результате внутреннего предварительного анализа было принято решение по пилотному внедрению подхода Beyond Budgeting, так как именно данный подход позволяет решить следующие важные задачи:

улучшенное стратегическое выравнивание;

повышенная гибкость и адаптивность;

более эффективное распределение ресурсов;

повышенное вовлечение и ответственность сотрудников;

более высокие показатели эффективности и производительности.

Учитывая, что стратегическое планирование и Beyond Budgeting тесно связаны и дополняют друг друга [12], в процессе внедрения была поставлена задача обеспечить практический механизм перевода стратегии в операционные действия при условии, что стратегическое планирование по-прежнему задает направление развития и приоритетные цели для отрасли [13]. Базовым приоритетом трансформации управленческой отчетности стало объединение этих инструментов для улучшения результатов нефтяных компаний и создания условий для их устойчивого роста.

Основная проблема развития бизнеса в современной международной нефтяной отрасли состоит в том, что повышение прибыли за счет роста доходов существенно ограничено условиями международных договоров, в том числе OPEC+, поэтому основные резервы роста прибыли находятся в сфере управления затратами. Это подтверждает и мировой опыт использования концепции Beyond Budgeting в международных нефтедобывающих компаниях. То есть, основные стратегические задачи развития нефтяной отрасли в Ираке должны учитывать данную реальность.

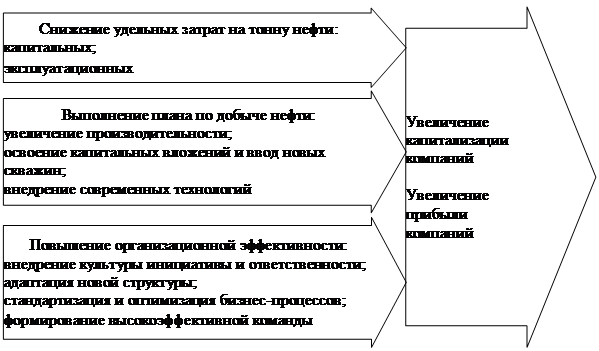

Перед началом комплексного анализа предварительно была проведена декомпозиция стратегических целей как одного из ключевых объектов бюджетирования и создания адекватной системы управленческой отчетности. Наиболее важными для нефтедобывающей отрасли Ирака были признаны несколько целей верхнего уровня (рисунок 3), ресурсное обеспечение которых нуждается в целевом эффективном обеспечении.

Источник: построено автором на основе анализа открытых источников.

Рисунок 3 – Цели компании SOMO и добывающих компаний по результатам анализа открытых источников

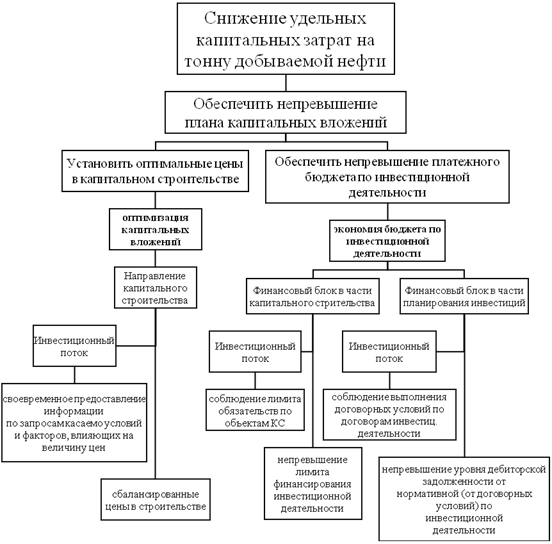

В соответствии с принципами и подходами современных концепций бюджетирования [8] и в соответствии с моделью декомпозиции стратегических целей [6] был проведен анализ сформулированных стратегических целей для обеспечения их преемственности и адаптивности для различных потоков создания ценности. В частности, стратегическая цель «Снижение удельных капитальных затрат на тонну добываемой нефти» была разложена не несколько подцелей (рисунок 4).

Источник: построено автором.

Рисунок 4 – Декомпозиция стратегической цели по потокам создания ценности нефтяных компаний

Из рисунка 4 видно, что основные усилия в сфере адаптации системы бюджетирования для решения рассматриваемой стратегической задачи должны быть сосредоточены на инвестиционном потоке. Причем распределение ответственности за результаты инвестиционной деятельности целесообразно провести с учетом масштабов и интенсивности деятельности самих добывающих компаний, входящих в нефтяную отрасль Ирака. Тогда на основе концепции Beyond Budgeting формируется специальная матрица ответственности, учитывающая требования данной концепции [3].

Например, рассматривая опыт других компаний, мы предлагаем делегировать на уровень добывающей компании вопросы управления капитальными затратами для обеспечения непревышения объемов капитальных вложений. Тогда постановка цели и другие элементы информационной поддержки принимают следующий вид (таблица 1).

Таблица 1 – Изменения в информационной поддержке процесса бюджетирования в новой парадигме распределения центров ответственности

|

|

Подход для

нефтяных компаний Ирака

|

|

Постановка целей

|

Планирование

объемов капитального строительства «снаружи внутрь», цели, относительные и

новые ключевые показатели эффективности

|

|

Планирование /

прогнозирование

|

Фокус

на расхождениях между целями и прогнозами по объемам капитального строительства,

возможность корректировки целей, прозрачность

|

|

Распределение ресурсов

|

Более

динамичные системы в части инициирования инвестиционных проектов и процесса

саморегуляции

|

То есть, вопрос принятия решений по выбору объектов капитального строительства и определению объемов капитальных затрат передается на уровень ответственности самих добывающих компаний. В этой ситуации одним из главных ориентиров при планировании и прогнозировании капитальных вложений является вопрос отклонения между целевым и фактическим объемами капитальных вложений [2].

Данная задача отражается в соответствующей матрице ответственности. Например, для финансового директора формируется набор подцелей, позволяющих ему внести свой вклад в снижение расхождений между планом и фактом капитальных вложений (таблица 2). Например, он должен четко контролировать вопросы оптимизации капитальных вложений и экономии бюджета по инвестиционной деятельности. Тогда его действия позволяет добывающей компании в целом обеспечить достижение поставленной цели с учетом ограничений по объему выручки.

Таблица 2 – Пример делегирования ответственности за снижение удельных капитальных затрат на тонну на уровень финансового директора нефтяной компании

|

Цель подразделения

на 2024 г.

|

Подцели на 2024 г.

|

Результат уровня

ответственности руководителя для подцели

|

Роль финансового директора

компании

|

|

Обеспечить непревышение плана

капитальных вложений

|

установить оптимальные цены в

капитальном строительстве

|

оптимизация капитальных вложений

|

ЭО, К

|

|

обеспечить непревышение платежного

бюджета по инвестиционной деятельности

|

экономия бюджета по инвестиционной

деятельности

|

ЭО, К

|

Источник: разработано автором.

Распределение ответственности позволяет упорядочить доступ к данным в системе управленческой отчетности и распределить ответственность за достижение целевых показателей деятельности. В сфере капитальных затрат, где объемы финансовых ресурсов «замораживаются» на наиболее длительный период, такая персонализация ответственности существенно повышает прозрачность операций и позволяет распределить имеющиеся средства между проектами.

Выводы

Использование концепции Beyond Budgeting позволяет обеспечить информационную поддержку решения данной задачи, в том числе, через гибкое планирование и прогнозирование. Вместо того, чтобы придерживаться однолетнего бюджетного цикла, нефтяная компания будет использовать более динамичные методы планирования, учитывающие изменение рыночных условий при выборе объектов капитального строительства для инвестирования.

Также нужно учитывать возможность децентрализованного принятия решений. В иракских нефтяных компаниях применение Beyond Budgeting означает, что каждый руководитель в соответствии с матрицей ответственности имеет большую свободу в принятии оперативных решений, связанных с бюджетированием и управлением расходами на капитальные вложения с учетом мнения и под контролем финансового директора.

Обеспечивается необходимая гибкость в распределении ресурсов, когда управленческая отчетность, составленная в соответствии с концепцией Beyond Budgeting, обеспечивает гибкий подход к распределению ресурсов, основанный на текущих потребностях и приоритетах. То есть, в нефтяной компании ресурсы перераспределяются между проектами или направлениями деятельности в зависимости от изменяющихся условий рынка.

Наконец, обратная связь по результатам бюджетирования и адаптации управленческой отчетности обеспечивается использованием ключевых показателей эффективности. По нашему мнению, Beyond Budgeting четко акцентирует внимание на измерении и управлении такими показателями, как объем добычи нефти, стоимость производства и техническая эффективность.

Таким образом, адаптация системы бюджетирования нефтяных компаний Ирака требует соответствующего пересмотра не только основных бизнес-процессов в сфере планирования и бюджетирования, но и дополнения управленческой отчетности соответствующими показателями, которые позволят в режиме реального времени мониторить состояние конкретного блока финансовых потоков компании. Для этого целесообразно соответствующим образом усовершенствовать учетно-аналитический механизм всех нефтяных компаний.

Источники:

2. Аветисян А.С., Нурмаганбетов К.Г. Beyond Budgeting – принципы безбюджетного управления // Актуальные вопросы современной экономики. – 2023. – № 2. – c. 130-138.

3. Айгубов С.З., Магомедтагиров М.М., Испагиева С.И. Особенности осуществления бюджетирования в условиях пандемии // Региональные проблемы преобразования экономики. – 2020. – № 9(119). – c. 165-169. – doi: 10.26726/1812-7096-2020-09-165-169.

4. Ларионова А.А., Черникова Л.И. Безбюджетное управление и планирование денежных потоков // Управленческий учет. – 2021. – № 12-2. – c. 475-480. – doi: 10.25806/uu12-22021475-480.

5. Опыт ОМК по внедрению Beyond Budgeting. Omk.ru. [Электронный ресурс]. URL: https://omk.ru/press/media/15076/ (дата обращения: 03.12.2021).

6. Петров А.Р., Соколов А.Ю., Мохаммед М.Ф.М. Развитие продвинутого бюджетирования затрат и результатов в разрезе потоков создания ценности с использованием фактора времени // Управленческий учет. – 2022. – № 12-3. – c. 850-859. – doi: 10.25806/uu12-32022850-859.

7. Спиридонова Л.А. Управленческий учет в компании: состояние и перспективы развития // Известия Института систем управления СГЭУ. – 2020. – № 1(21). – c. 128-131.

8. Точилкина А.Э. Традиционное и альтернативное бюджетирование на предприятиях // Оригинальные исследования. – 2019. – № 7. – c. 47-52.

9. Helle G., Roberts J. Accountability for responsibility: a case study of a more intelligent enactment of accountability // Accounting, Auditing and Accountability Journal. – 2023. – doi: 10.1108/aaaj-07-2021-5369.

10. Iraq Ministry of Oil official website. [Электронный ресурс]. URL: http://www.oil.gov.iq/ (дата обращения: 21.05.2024).

11. Noviani T. Application of Business Process Re-engineering in Enhancing Budgeting Process of PT Insurance Indonesia // International Journal of Current Science Research and Review. – 2022. – № 9. – doi: 10.47191/ijcsrr/v5-i9-28.

12. Olaf S.S., Agnieszka M., Thomas H. Beyond Budgeting-A Fair Alternative for Management Control?-Examining the Relationships between beyond Budgeting and Organizational Justice Perceptions // Studies in Business and Economics. – 2019. – № 2. – p. 160-180. – doi: 10.2478/sbe-2019-0032.

13. Satmurzaev A.A., Lapbaeva S.Sh., Berdimurat N., Shmanova N.S. On the question of the relationship between budgeting and the management accounting system // Qainar Journal of Social Science. – 2023. – № 1. – p. 73-86. – doi: 10.58732/2958-7212-2023-1-73-86.

14. State Organization for Marketing of Oil. [Электронный ресурс]. URL: http://somooil.gov.iq/ (дата обращения: 18.06.2024).

Страница обновлена: 29.07.2026 в 18:09:07

Download PDF | Downloads: 43

Opportunities for improving the accounting and analytical disposition of an oil company in Iraq

Mokhammed M.F.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 7 (July 2024)

Abstract:

The article discusses the possibilities of improving the accounting and analytical disposition of an oil company in Iraq. The features of budgeting capital expenditures in oil production are revealed. The need to revise the rules of budgeting and preparation of management reporting in Iraqi oil companies is substantiated. The Beyond Budgeting approach is proposed. It provides a direct link between strategy, budgeting and operational activities. It is shown that an oil production company can use the Beyond Budgeting approach to dynamically manage costs and investments. The key strategic objectives of reforming the budgeting system for mining companies in Iraq are substantiated.

It was found that an additional factor in evaluating the effectiveness of budgeting may be an assessment of the possibility of distributing decision-making responsibility to all levels of company management and the satisfaction of employees from participating in the planning and implementation of adopted plans.

The results of surveys of heads of Iraqi oil companies on the questions “What is currently hindering the improvement of budgeting efficiency?”, as well as “What conditions are necessary for the introduction of modern approaches to budgeting?” are presented. Based on internal preliminary analysis, the decision to pilot the implementation of the Beyond Budgeting approach was justified. Based on the results of the analysis of open sources as the basis for building an information system for management reporting, the main goals of SOMO and mining companies are specified. A decomposition of the strategic goal according to the value streams of oil companies was carried out. Changes in information support for the budgeting process in the new paradigm of distribution of responsibility centers are proposed. An example of delegating responsibility for reducing specific capital costs per ton to the level of the financial director of an oil company has been compiled.

Keywords: budgeting system, Beyond Budgeting concept, strategic planning, management reporting system adaptation, task decomposition, strategy and budget coordination

JEL-classification: H61, H60, H68

References:

Abdilmanov Zh.R. (2023). Kak povysit effektivnost biznesa s pomoshchyu metoda Beyond Budgeting [How to increase business efficiency using the beyond budgeting method]. Finance and credit. 29 (7(835)). 1615-1629. (in Russian). doi: 10.24891/fc.29.7.1615.

Avetisyan A.S., Nurmaganbetov K.G. (2023). Beyond Budgeting – printsipy bezbyudzhetnogo upravleniya [Beyond budgeting - principles of budget-free management]. Aktualnye voprosy sovremennoy ekonomiki. (2). 130-138. (in Russian).

Aygubov S.Z., Magomedtagirov M.M., Ispagieva S.I. (2020). Osobennosti osushchestvleniya byudzhetirovaniya v usloviyakh pandemii [Features of budgeting implementation in the context of a pandemic]. Regional problems of transforming the economy. (9(119)). 165-169. (in Russian). doi: 10.26726/1812-7096-2020-09-165-169.

Helle G., Roberts J. (2023). Accountability for responsibility: a case study of a more intelligent enactment of accountability Accounting, Auditing & Accountability Journal. doi: 10.1108/aaaj-07-2021-5369.

Iraq Ministry of Oil official website. Retrieved May 21, 2024, from http://www.oil.gov.iq/

Larionova A.A., Chernikova L.I. (2021). Bezbyudzhetnoe upravlenie i planirovanie denezhnyh potokov [Beyond budgeting and planning of cash flows]. Management accounting. (12-2). 475-480. (in Russian). doi: 10.25806/uu12-22021475-480.

Noviani T. (2022). Application of Business Process Re-engineering in Enhancing Budgeting Process of PT Insurance Indonesia International Journal of Current Science Research and Review. 5 (9). doi: 10.47191/ijcsrr/v5-i9-28.

Olaf S.S., Agnieszka M., Thomas H. (2019). Beyond Budgeting-A Fair Alternative for Management Control?-Examining the Relationships between beyond Budgeting and Organizational Justice Perceptions Studies in Business and Economics. 14 (2). 160-180. doi: 10.2478/sbe-2019-0032.

Petrov A.R., Sokolov A.Yu., Mokhammed M.F.M. (2022). Razvitie prodvinutogo byudzhetirovaniya zatrat i rezultatov v razreze potokov sozdaniya tsennosti s ispolzovaniem faktora vremeni [The development of advanced budgeting of costs and results in the context of value streams using the time factor]. Management accounting. (12-3). 850-859. (in Russian). doi: 10.25806/uu12-32022850-859.

Satmurzaev A.A., Lapbaeva S.Sh., Berdimurat N., Shmanova N.S. (2023). On the question of the relationship between budgeting and the management accounting system Qainar Journal of Social Science. 2 (1). 73-86. doi: 10.58732/2958-7212-2023-1-73-86.

Spiridonova L.A. (2020). Upravlencheskiy uchet v kompanii: sostoyanie i perspektivy razvitiya [Management accounting in the company: state and prospects of development]. Bulletin of Samara State University of Economics. (Vestnik Samarskogo gosudarstvennogo ekonomicheskogogo universiteta). (1(21)). 128-131. (in Russian).

State Organization for Marketing of Oil. Retrieved June 18, 2024 , from http://somooil.gov.iq/

Tochilkina A.E. (2019). Traditsionnoe i alternativnoe byudzhetirovanie na predpriyatiyakh [Traditional and alternative budgeting at the enterprises]. Originalnye issledovaniya. 9 (7). 47-52. (in Russian).